関連記事

≫年金だけで足りる?あなたの将来のお金を無料診断

「60歳からもらえる年金にはどんな種類がある?」「繰上げ受給で60歳から年金をもらったほうが賢い?」といった年金についての疑問を持っている人は多いでしょう。実際、年金は受給開始するタイミングによって総受給額に大きな差が出るため、いつからもらうかは非常に重要な選択です。

そこで本記事では、繰上げ受給で60歳からもらえる年金やそのメリット・デメリット、そして特別支給の老齢厚生年金に関して、専門家が詳しく解説します。

(監修協力/unite株式会社)

60歳からの年金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

.jpg?auto=format,compress&fit=max&w=1920&q=90)

(参考:令和4年4月分からの年金額等について|日本年金機構)

老齢年金には、「老齢基礎年金(国民年金)」と「老齢厚生年金」があります。

日本に住む20〜60歳未満の人は原則国民年金に加入し、このうち第2号被保険者である会社員や公務員等は、厚生年金にも加入するという仕組みです。

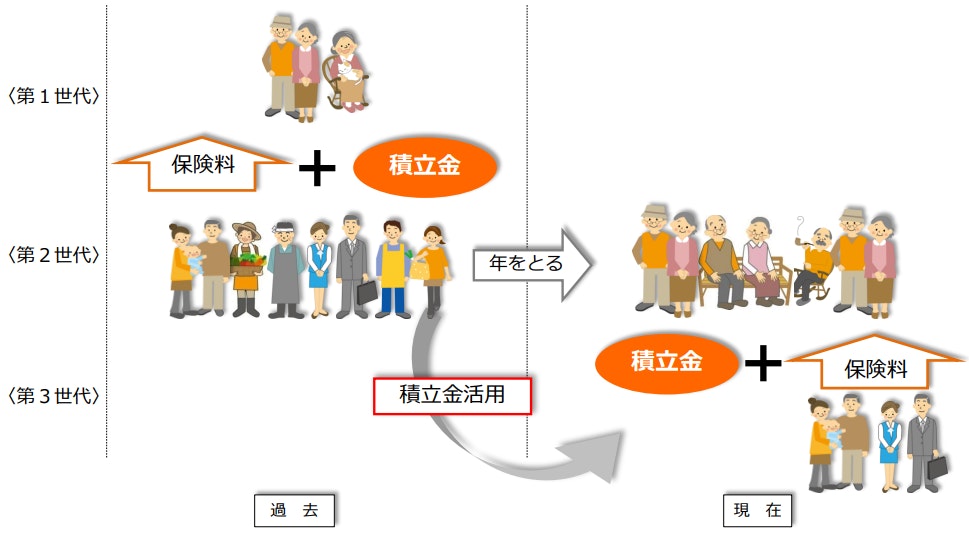

毎月年金保険料を納めるものの、保険料を積み立てて将来受給するわけではありません。

(引用:現行年金制度の財政方式)

公的年金は賦課方式といって、現在納めている保険料はその時代の高齢者の年金原資となっています。

つまり、今の働き世代が年金を受給する頃には、その時代の働き世代が納めた保険料を原資とした年金を受給することになります。

国民年金も厚生年金も、原則65歳からの受給となります。ただし、繰上げ受給という制度を利用することで、60歳から年金を受給することも可能です。

(参考:教えて!公的年金制度 公的年金制度はどのような仕組みなの?|厚生労働省)

国民年金も厚生年金は最大で60歳まで繰上げることができますが、その分年金の額面は減額されます。具体的には1ヶ月あたり0.4%(※)の減額になるため、1年繰上げて64歳に受給すると、年金は4.8%減ってしまいます。

60歳まで繰上げた場合、減額率は24%にもなります。

減額は一生涯続くため、65歳で本来の金額に戻るわけではないことに注意しましょう。

※ 昭和37年4月1日以前生まれの場合の減額率は、0.5%(最大30%)となります

(参考:年金の繰上げ受給|日本年金機構)

60歳から受給できる年金には、大きく分類すると、繰上げ受給でもらえる「老齢基礎年金(国民年金)」「老齢厚生年金(厚生年金)」と、「特別支給の老齢厚生年金」の合わせて3種類があります。

それぞれの特徴を詳しく見ていきましょう。

日本に住んでいる20〜60歳未満のすべての人が加入対象となる公的年金のこと

2階建てとも呼ばれる年金制度のうち1階部分に位置し、年金のベース部分となります。

基礎年金の加入者は、さらに3種類に分けることができます。

国民年金保険料は全員一律で、2025年度は月額1万7510円です。

ただし、第2号被保険者は次に説明する「厚生年金保険料」に含んだ形で納付します。また、第3号被保険者の場合、本人が保険料を支払う必要はありません。

国民年金の第2号被保険者である「会社員や公務員等」が、国民年金に上乗せして加入する2階部分の公的年金のこと

年金を受給する時には、国民年金と厚生年金が合わせて支給されます。

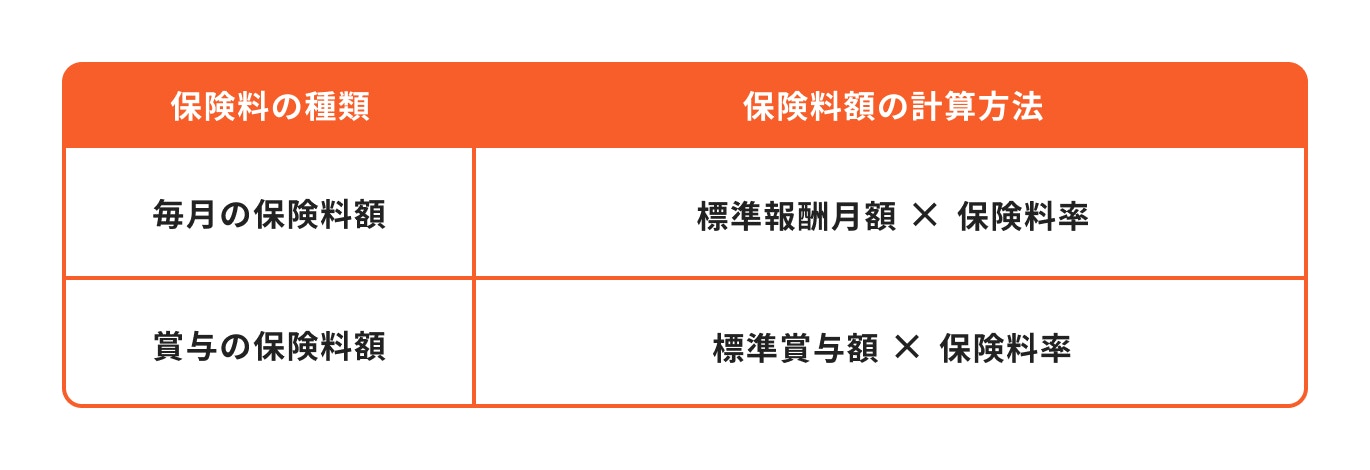

厚生年金の保険料は、収入によって異なります。具体的には標準報酬月額×18.3%で計算し、これを会社と折半して支払います。

例えば標準報酬月額が30万円の場合、保険料は5万4900円になるため、会社と本人が2万7450円ずつ負担することになります。

こちらには国民年金保険料も含まれています。納めた保険料や加入期間によって、将来受給できる厚生年金の受給額が決まるという仕組みです。

(参考:特別支給の老齢厚生年金|日本年金機構)

(参考:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省)

老齢基礎年金(国民年金)と老齢厚生年金は、別々に繰上げ受給することはできません。

繰上げ受給は、原則として両方の年金を同時に前倒しで請求する必要があり、どちらか一方だけを65歳より前に受け取ることは制度上認められていません。一方で、年金の受給開始を遅らせる「繰下げ受給」の場合は、基礎年金と厚生年金を別々に繰り下げることができます。

日本の年金制度は、国民年金(1階部分)と厚生年金(2階部分)の2階建て構造です。自営業やフリーランスの方などは国民年金のみに加入しますが、会社員や公務員の場合は国民年金と厚生年金に同時に加入することになります。

そのため、多くの人は両方受給することが可能です。なお、厚生年金の加入期間が1ヶ月でもあれば、老齢厚生年金を受給できます。

特別支給の老齢厚生年金は、過去の年金制度から現在の65歳支給開始へと移行するための経過措置として設けられた制度です。特定の条件を満たす方が、65歳になる前に老齢厚生年金の一部を受け取ることができます。

受給するには、以下の要件を満たす必要があります。

生年月日や性別によって、受給開始となる年齢は変わります。また「報酬比例部分」と「定額部分」があり、それぞれでも異なります。

例えば昭和18年4月2日に生まれた男性の場合、60歳からは「報酬比例部分」が、62歳からは「定額部分」が受給できていたということです。

(参考:特別支給の老齢厚生年金|日本年金機構)

障害年金は、病気やケガによって法令で定められた障害の状態になった場合に、年齢にかかわらず受け取れる年金です。そのため、60歳時点でも条件に該当した場合は受給対象となります。

障害年金には、初診日に加入していた年金制度に応じて以下の2種類があります。

いずれの障害年金も、受給するためには一定の保険料納付要件を満たしている必要があります。

遺族年金は、国民年金または厚生年金の被保険者(または被保険者であった方)が亡くなった際に、その方によって生計を維持されていた遺族が受け取れる年金です。その年金も受給に年齢の上限はなく、条件を満たせば60歳からでも受給できます。

遺族年金にも2つの種類が存在します。

遺族年金を受け取るためには、亡くなった方の保険料納付状況や、遺族の年齢・続柄など、定められた要件を満たす必要があります。

年金の受給開始は、最大60歳まで前倒しする「繰上げ受給」、あるいは最大75歳まで遅らせる「繰下げ受給」という選択肢もあります。

繰上げ受給を行うことで、年金の1ヶ月あたりの受給額は減額になります。にもかかわらず「年金は60歳からもらったほうが賢い」という意見もあるようです。そのようにいわれる理由と注意点について詳しく見ていきましょう。

以下はそれぞれのメリットとデメリットです。

「60歳からの受給が賢い」といわれる理由は以下の2つです。

60歳で定年退職を迎える場合、通常受給が始まる65歳まで収入が途切れることになります。その間の生活費は、貯蓄を切り崩すか、新たに働き口を見つけるか(または継続雇用)して賄う必要があります。

一方で60歳で受給を開始すれば、1ヶ月あたりの受給額は減額になるものの、一定の収入が安定的に見込めるため、定年退職後のライフプランを立てやすくなります。

厚生労働省が公表している「健康寿命の令和4年値について」では、健康上の問題なく生活できる健康寿命は、男性72.57歳、女性75.45歳となっています。

一般的に、年齢を重ねるごとに活動範囲は狭くなり、消費活動も減っていくものです。できるだけ早い段階(60歳)から年金の受給を開始することで、心身が健康なうちに受け取れる額を最大化できます。

特に「老後を楽しむ」ことを重視したい人には賢い選択になるでしょう。

反対に、60歳から受給することによるデメリットもあります。

繰上げ受給を選択すると、年金の受給額は1ヶ月あたり0.4%減額されます。

例えば、60歳から受給を開始した場合、65歳からの通常受給に比べて最大24%(5年間分)の減額となります。この減額は生涯続き、取り消しや変更ができないため、長期的な資金計画に影響を与える可能性があります。

特に想定以上に長生きした場合、総受給額が通常受給や繰下げ受給(66歳以降)に比べて少なくなる「損益分岐点」に到達します。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

例えば、平均寿命(男性約81歳、女性約87歳/厚生労働省「令和4年簡易生命表」)まで生きた場合、60歳から受給する総額が65歳からの受給額を下回ることになるため、慎重な検討が必要です。

60歳から年金を繰上げ受給すると、国民年金の任意加入ができなくなります。

通常、国民年金の保険料納付期間が不足している場合、60歳以降に任意加入することで受給資格を満たしたり、年金額を増やしたりすることが可能です。しかし、繰上げ受給を選択するとこの機会が失われます。

60歳以降も国民年金に加入できる制度のこと

また、繰上げ受給者は障害基礎年金の請求ができなくなるため、将来、障害状態になった場合に受給できる年金の選択肢が狭まります。

障害基礎年金は、病気やケガで一定の障害状態になった際に支給される年金ですが、繰上げ受給を選択するとこの権利が失われるため、特に健康に不安がある場合は注意が必要です。

この他にも遺族厚生年金などが受けられなくなったり、障害年金の請求ができなくなるなど、他の公的年金の受給に制限を受けることになります。

60歳からの年金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

では、これらの年金が60歳からもらえるとすると、その受給額はいくらになるのでしょうか。

※国民年金…2025年度の満額を参考

※厚生年金…2023年度の平均受給額を参考

※繰上げ受給、繰下げ受給…2025年度時点の減額率、増額率を参考

上記の内容をもとに、受給額の計算方法について解説します。

老齢基礎年金(国民年金)の場合、受給額の計算式は次のとおりです。

2025年度の場合、国民年金の満額は83万1700円です。

仮に40年間一度も欠かさず保険料を納めた場合、満額が受け取れます。未納の期間があるなら、その分が差し引かれるという仕組みです。

ただし、繰上げ受給や繰下げ受給を利用すると受給額が変わることにも注意しましょう。

前述のとおり、繰上げ受給とは65歳よりも前に受給を前倒しできる制度のことで、1ヶ月ごとに0.4%( 昭和37年4月1日以前生まれの場合の減額率は0.5%)減額されます。

反対に、受給開始を遅らせることで受給額を増額する「繰下げ受給」では、1ヶ月ごとに0.7%増額されます。

(参考:令和4年4月分からの年金額等について|日本年金機構)

≫年金だけで足りる?あなたの将来の必要額を無料診断

実際に、老齢基礎年金(国民年金)の受給額を受け取りの年齢ごとにシミュレーションしてみましょう。

保険料を40年間納めていれば、2025年度は満額である「83万1700円」が受給できます。

繰上げ受給となるため、1ヶ月あたり0.4%の減額になります。

5年(60ヶ月)の繰上げになるため減額率は0.4%×60=24%になります。83万1700円×24%=19万9608円が減額されることとなり、受給額はおよそ63万円となります。

減額は65歳になってストップされるわけではなく、一生涯続くことに注意しましょう。

2022年4月からは、最大で75歳まで繰下げることが可能となりました。

この場合、1ヶ月あたり0.7%が増額されます。10年(120ヶ月)の繰下げなので、増額率は0.7×120=84%。83万1700円×84%=69万8628円が足されるため、受給額はおよそ153万円に増やせます。

(参考:50~60代の皆さんへ | いっしょに検証! 公的年金 | 厚生労働省)

老齢厚生年金の場合、国民年金のように満額の概念はありません。受給額は、現役時代に納めている厚生年金保険料に連動して決まります。

この保険料は、毎月の給与から算出した「標準報酬月額」及び賞与をもとに算出されます。

つまり、給与が多い人や長く働き続けた人ほど高い保険料を納め、その分将来の年金受給額が高くなるという仕組みです。

老齢厚生年金にも繰上げ受給と繰下げ受給があり、受給開始年齢によって受給額は増減します。

繰上げ受給の場合、65歳より1ヶ月早めるごとに0.4%( 昭和37年4月1日以前生まれの場合、減額率は0.5%)減額され、反対に1ヶ月受給開始を遅らせるごとに0.7%増額されます。

(参考:在職老齢年金の計算方法|日本年金機構)

老齢厚生年金(厚生年金)についても、受給額をシミュレーションしてみましょう。

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、2023年度の平均受給額は14万6429円でした。こちらをもとに計算してみます。

通常通り65歳で受け取る場合、受給額は月額約14.6万円、年間で約175.7万円です。

繰上げ受給となるため、1ヶ月あたり0.4%の減額になります。5年(60ヶ月)の繰上げなので、減額率は0.4%×60=24%になります。175万7148円×24%=42万1715円が引かれることとなり、受給額は133万5432円となります。

繰下げ受給制度を利用する場合、1ヶ月あたり0.7%が増額されます。75歳まで繰下げると10年分(120ヶ月)なので、増額率は0.7×120=84%になります。175万7148円×84%=147万6004円が足されるため、受給額は323万3152円にまで増やせます。

ちなみに、これらの金額には国民年金の金額も含まれています。

続いて、現役時代に支払う保険料の計算方法を確認します。国民年金と厚生年金で異なるため、それぞれに分けて見ていきましょう。

国民年金の保険料額は、次の計算式に当てはめて算出します。

「平成16年の制度改正で決められた保険料額」は、2019年以降1万7000円とされています。

また「保険料改定率」は、前年度保険料改定率に名目賃金変動率(物価変動率×実質賃金変動率)をかけて算出します。

2025年度の場合、物価変動率は3.20%、実質賃金変動率は-0.10%で、保険料改定率は1.030に決まりました。

そのため、1万7000円×1.030=1万7510円となり、2025年度の保険料は1万7510円とされています。

厚生年金の保険料は、下記の計算式で算出します。

「標準報酬月額」とは、4月〜6月に支給された給与をもとに「報酬月額」を決定し、その金額が属する等級にあてはめて算出した金額のことです。

例えば4月〜6月の報酬月額の平均が23万5000円の場合、厚生年金保険の等級は16、標準報酬月額は24万円となります。

24万円に18.3%をかけると4万3920円ですが、これを事業主と折半して支払います。よって、毎月の厚生年金保険料の本人負担は2万1960円になります。

また「標準賞与額」とは、税引き前の賞与(ボーナス)から1000円未満の端数を切り捨てた金額のことです。

60歳になった後はもう年金の保険料を支払わなくていいんでしょうか?

保険料をいつまで支払うかは国民年金と厚生年金、それぞれで異なります。

国民年金の場合、原則は60歳まで支払います。未納期間等で加入期間が足りない場合、条件を満たせば任意加入として60歳以降も加入することは可能です。

一方、厚生年金の場合は「企業で働く限り」、最大70歳まで支払うことになります。

60歳を過ぎても働く場合は、「厚生年金保険料を支払いながら年金を受給する」という期間が発生する可能性があります。

この場合、給与の額と年金の額に応じて年金額が調整されます。これを在職老齢年金といいます。

2022年4月に制度が改正され、年金の基本月額と給与の総報酬月額相当額の合計が47万円を超えない場合、老齢厚生年金は全額支給されるようになりました。

47万円を超える場合は、年金支給額が調整されるため注意が必要です。

国民年金保険料の未納を放置し続けた場合、さまざまな不利益が生じます。まず、年金を受け取るには、保険料の納付期間が10年以上必要です。未納を続けた場合、この期間を満たせず、老後に年金を受け取れない可能性があります。

また、未納が長期化すると、日本年金機構から督促状や催告状が届きます。それでも支払わない場合、財産(給料・預貯金など)の差し押えが行われることもあります。

将来に向けて何をすべきか迷ったら、まずはマネイロで診断を。年金と合わせた資産計画が、3分でかんたんにわかります。

※3分投資診断結果イメージ

次に、65歳以降に年金を受給開始するケースのメリット・デメリットを見ていきましょう。

65歳以降に受給開始するメリットとして以下の2つが挙げられます。

年金の受給開始を65歳以降に繰り下げることで、年金額は1ヶ月あたり0.7%増額されます。

仮に70歳まで受給開始を遅らせた場合、最大42%(5年間分)の増額となります。この増額は生涯続き、取り消しや変更ができないため、長期的な資金計画において安定した収入を確保できます。

退職から受給開始までの生活費を貯蓄や他の収入で賄える場合は、増額された年金は老後の生活の助けとなるでしょう。

日本人の平均寿命は男性約81歳、女性約87歳とされており、長生きするほど繰下げ受給のメリットが大きくなります。

繰下げ受給により年金額が増えるため、総受給額が通常受給(65歳開始)や繰上げ受給(60歳開始)を上回る「損益分岐点」が訪れます。

例えば、70歳から受給を開始した場合、約82歳で総受給額が65歳開始を上回る計算になります。

長寿を予想する場合や、健康状態が良好で長期間の年金受給が見込める人にとって、繰下げ受給は賢い選択肢となる可能性があります。

一方、デメリットには以下が挙げられます。

繰下げ受給により年金額が増えると、所得税や住民税の負担が増える可能性があります。特に、他の収入(例: 退職金、投資収益、継続雇用の給与)と合算した場合、課税所得が増え、税率が高くなることがあります。

また、国民健康保険料や後期高齢者医療保険料も所得に応じて上昇するため、増額された年金の恩恵が一部相殺される可能性があります。

繰下げ受給を検討する際は、税金や保険料のシミュレーションを行い、実際の手取り額を確認することが重要です。

加給年金は、65歳時点で厚生年金に一定期間加入していた人が、配偶者や子などの生計を維持する扶養親族がいる場合に支給される追加の年金です。

しかし、年金の受給を65歳以降に繰り下げると、加給年金の支給対象外となります。

例えば、65歳で受給を開始すれば加給年金が上乗せされる場合でも、66歳以降に繰り下げるとこの部分が受け取れなくなるため、家族構成や加給年金の額によっては総受給額が減少する可能性があります。

特に、扶養する配偶者や子がいる場合は、繰下げのメリットと加給年金の喪失を比較検討する必要があります。

「年金だけで老後を乗り切れるのか不安…」「将来、生活費や医療費は足りる?」 など、お金に関する悩みは多くの人が抱えているものです。

マネイロでは、保険・投資・ライフプランに精通したお金のプロが、将来に備えるための資金計画を一緒に考えます。

年金に加えて、「何を・どのように準備すれば安心できるのか」あなたの状況に合わせて、わかりやすくご提案します。

相談は主にオンラインで実施、何度でも無料。将来のお金についてモヤモヤしたら、まずはマネイロに相談してみませんか。

年金の見込額が予想以上に少なかった場合、60歳からの年金を少しでも増やす方法はあります。ここでは主に3つ、ご紹介します。

≫年金だけで足りる?あなたの将来のお金を無料診断

厚生年金については、働き続ける限り最大70歳まで加入することができます。

納める保険料が多いほど、加入期間が長いほど受給額も上がるのが厚生年金の特徴のため、60歳以降も加入し続けることが有効な方法となります。

ただし、60歳以降も働く場合には「在職老齢年金」に注意しましょう。支払われる給与と年金の合計が一定額を超えると、年金受給額が減額されてしまいます。

年金の「基本月額」と「総報酬月額相当額」の合計が47万円を超えない限り、年金は全額支払われます。

しかし47万円を超えると、年金額は「基本月額-(基本月額+総報酬月額相当額-47万円)÷2」と減額されることに注意しましょう。

年金の基本月額が15万円だった場合、目安となる月給は32万円ということになります。

(参考:在職老齢年金の計算方法|日本年金機構)

過去の期間を通して国民年金保険料の未納期間がある場合、国民年金は満額が支払われません。

少しでも満額に近づけるためには、「任意加入制度」を活用する方法があります。

任意加入制度とは、「60歳以上 65歳未満」の 5年間に国民年金保険料を納めることで、65歳から受け取る老齢基礎年金を増やすことができる制度です。

ただし、納付月数の合計は最大でも480ヶ月(40年間)までです。

厚生年金に加入している場合や年金の繰上げ受給を行った場合は、任意加入制度を利用できない点に注意しましょう。

国民年金の第1号被保険者や任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やすことができます。

付加保険料は月額で400円です。2025年度の国民年金保険料は1万7510円なので、1万7910円を納めることになります。

これにより、将来は付加年金として「200円×付加保険料納付月数」が受け取れます。

つまり、納付した保険料は2年で取り戻せる計算になります。

他にも国民年金基金に加入する方法がありますが、付加保険料の納付とは併用できないため注意しましょう。

(参考:年金額を増やす方法は?公益財団法人 生命保険文化センター)

年金は、本来は65歳からの受給ですが、繰上げ受給の利用や特別支給の老齢厚生年金として、60歳から受け取ることができます。

繰上げ、繰下げ受給をする場合はそれぞれメリット、デメリットがあるため、自身のライフプランに合わせて検討する必要があります。

また、年金受給額の目安は、国民年金の場合は「満額で月額6万9308円※2025年度満額」、厚生年金の場合は「平均月額14万6429円※2023年度」です。

繰下げ受給や加入期間の延長などで受給額を増やすこともできますが、公的年金制度だけでは不安な方も多いのではないでしょうか。

老後資金作りについては、家族構成や資産の有無、許容できるリスクなどによって、最適な方法が異なります。

何から始めるべきか悩んでいる方は、一度お金のプロに相談してみてはいかがでしょうか。

≫年金だけで足りる?あなたの将来に必要なお金を無料診断

60歳からの年金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

クラリ社会保険労務士事務所(愛知県社会保険労務士会所属)代表。年金に関わる自身の経験から、年金制度のプロである社会保険労務士試験に合格後、障害・老齢・遺族年金についての相談、請求代行業務に携わる。音楽家としての経歴も持ち、「信頼される分かりやすい専門家」をモットーに、複雑な年金制度の相談や情報発信に積極的に取り組んでいる。