年金は結局いつからもらうのが得?シミュレーションでわかる受給額と年金の仕組み

≫無料:年金だけで生活できる?3分で家計診断

「年金は結局いつからもらうのがベスト?」「繰上げ受給・繰下げ受給で年金額はどのくらい変わる?」と、どのタイミングで年金を受け取るべきか悩んでいる人も多いでしょう。

年金の受給開始年齢は60歳~75歳の間で選択することが可能です。また、65歳未満で年金受給することを繰上げ受給、66歳以降で年金受給することを繰下げ受給といいます。

繰上げ受給、繰下げ受給それぞれにメリットと注意点があるため、その時の状況に合わせて受給タイミングを選ぶと良いでしょう。

本記事では「年金はいつからもらうのが得?」と将来の年金について悩んでいる人に向けて、ケース別の年金受給額のシミュレーション、仕組みについて専門家がわかりやすく解説します。

- 年金の受給は60歳~75歳の間で自由に選択することができる

- 60歳で年金を受給すると1ヶ月もらえる金額は「約12万円」、70歳で年金を受給すると「約22.5万円」※令和5年度のデータを参考に算出

- 就業に対する考え方や健康状態など一人ひとり異なるため、その時の状況に合わせて選択をする

年金の受給開始年齢は60歳~75歳の間で選べる

公的年金の受給開始時期は、60歳〜75歳の間で年金受給者が自由に選択できます。

年金を必要とする時期が人によって異なるため、国が65歳より早く受け取ったり、65歳よりも遅らせて受け取ったりできる制度を設けたためです。

また、2022年4月の年金制度改正により、受給開始の年齢の上限が70歳から75歳に引き上げられました。

年金の受給開始時期を65歳より早めた場合、年金の支給額は減額される一方、受給開始時期を遅らせた場合、年金額は増額します。

(参考:年金の繰上げ受給|日本年金機構)

(参考:年金の繰下げ受給|日本年金機構)

年金を60歳以上65歳未満で受給する「繰上げ受給」

本来65歳である年金の受給開始時期を60歳以上65歳未満に早めること

受給開始時期を早めると、生年月日に応じて年金額は次の通り減額されます。

- 昭和37年4月1日以前生まれの人:1ヶ月あたり0.5%減額

- 昭和37年4月2日以降生まれの人:1ヶ月あたり0.4%減額

例えば、昭和40年に生まれた人の65歳時の年金額が200万円の場合、60歳から繰上げ受給した時の年金額は次の通り計算します。

ただし、60歳以降に国民年金の任意加入や厚生年金加入がないものとします。

- 繰上げ受給による減額率:0.4%×60ヶ月(5年)=24%

- 60歳で繰上げ受給した場合の年金額:200万円×(1-0.24)=152万円

5年間早く年金を受給できる代わりに、年金額は48万円少なくなります。

年金を66歳以上75歳以下で受給する「繰下げ受給」

年金の受給開始時期を66歳以上75歳以下に遅らせること

受給開始時期を遅らせると、年金額は1ヶ月あたり0.7%増額されます。

例えば200万円の場合、75歳から繰下げ受給した時の年金額は次の通り計算します。

ただし、65歳以降に厚生年金加入がないものとします。

- 繰下げ受給による増額率:0.7%×120ヶ月(10年)=84%

- 75歳で繰下げ受給した場合の年金額:200万円×(1+0.84)=368万円

65歳以降10年間は年金を受け取ることはできませんが、年金額は168万円もアップします。

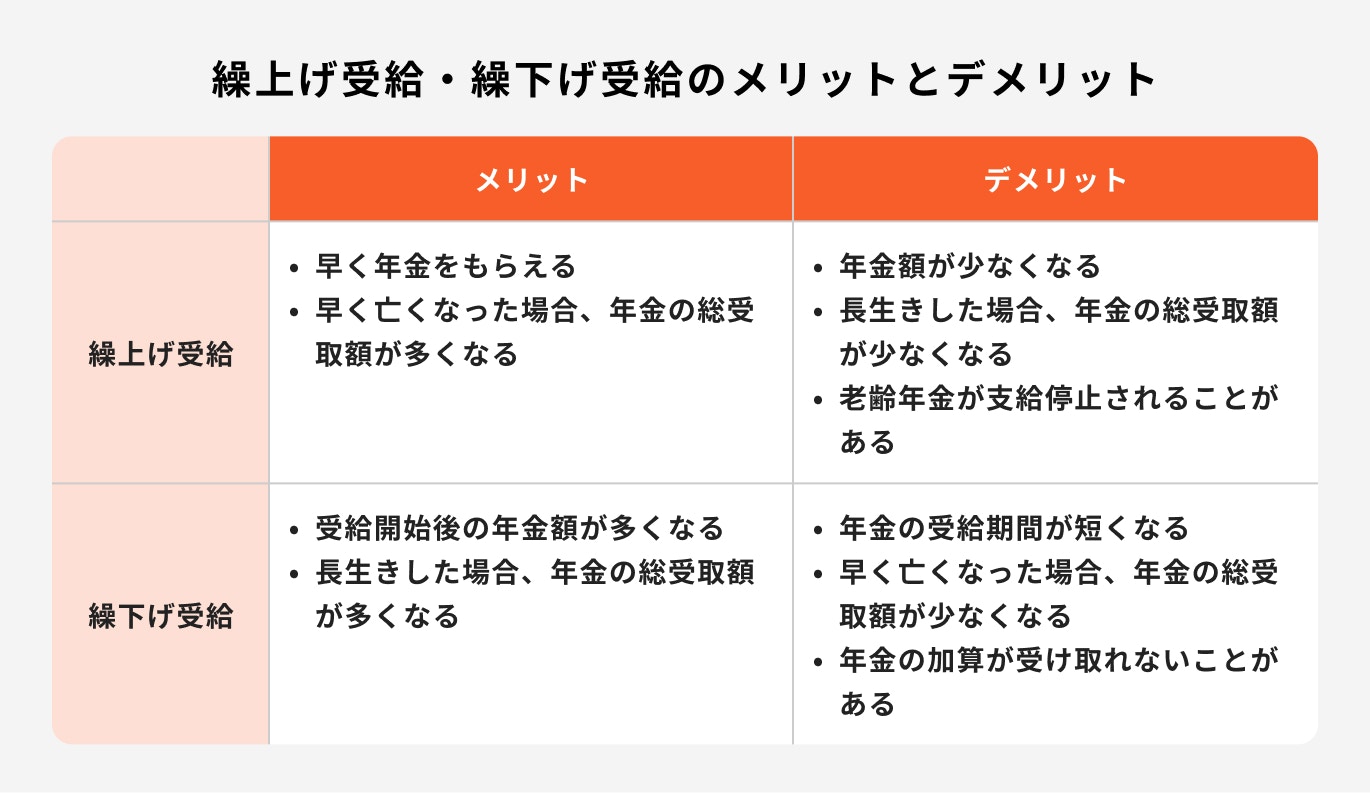

繰上げ受給・繰下げ受給のメリットとデメリット

繰上げ受給と繰下げ受給について、65歳で受給する場合と比較した際の主なメリットとデメリットは以下の通りです。

それぞれについて詳しく見ていきましょう。

繰上げ受給のメリット・デメリット

繰上げ受給のメリットは、早く年金をもらえることです。

定年などで60歳以降の収入がない(または少ない)場合、年金収入で老後生活を支えることができます。

また、繰上げ受給すると年金の受給期間が長くなるため、早く亡くなった場合は年金の総受取額が多くなります。

一方、繰上げ受給によって年金は減額されるため、年金額が少なくなるというデメリットもあります。

長生きして老後の貯蓄が底を尽いた時、年金額が少なくて繰上げ受給したことを後悔する可能性もあります。

65歳までに遺族年金や失業保険(雇用保険の基本手当)を受給した場合など、老齢年金の全部、または一部が支給停止となるため、繰上げ受給によって損をする可能性もあります。

繰下げ受給のメリット・デメリット

繰下げ受給のメリットは、年金額が増えることです。長生きするほど年金の総受取金額は、65歳で受給するより多くなります。

65歳以降も仕事を続けて年金が必要なければ、繰下げ受給によって年金額がアップし老後生活も安心です。

一方、繰下げ受給によって年金開始が遅くなるため、受給開始までは年金収入を得られません。

また、受給開始からすぐに亡くなった場合、受給期間が短くなるため、年金の総受取額が少なくなる可能性もあります。

さらに、65歳から受給開始までの期間、老齢年金の加算部分(※)が受け取れません。

特に、配偶者加給年金は年額40万8100円(令和6年度)と高額のため、加算部分が長期間受け取れる人ほど慎重に検討しましょう。

年金額が増えると税金や社会保険料も増える可能性にも注意が必要です。

※年金受給者と配偶者または子が一定要件を満たす場合、老齢年金に加算される加給年金や振替加算

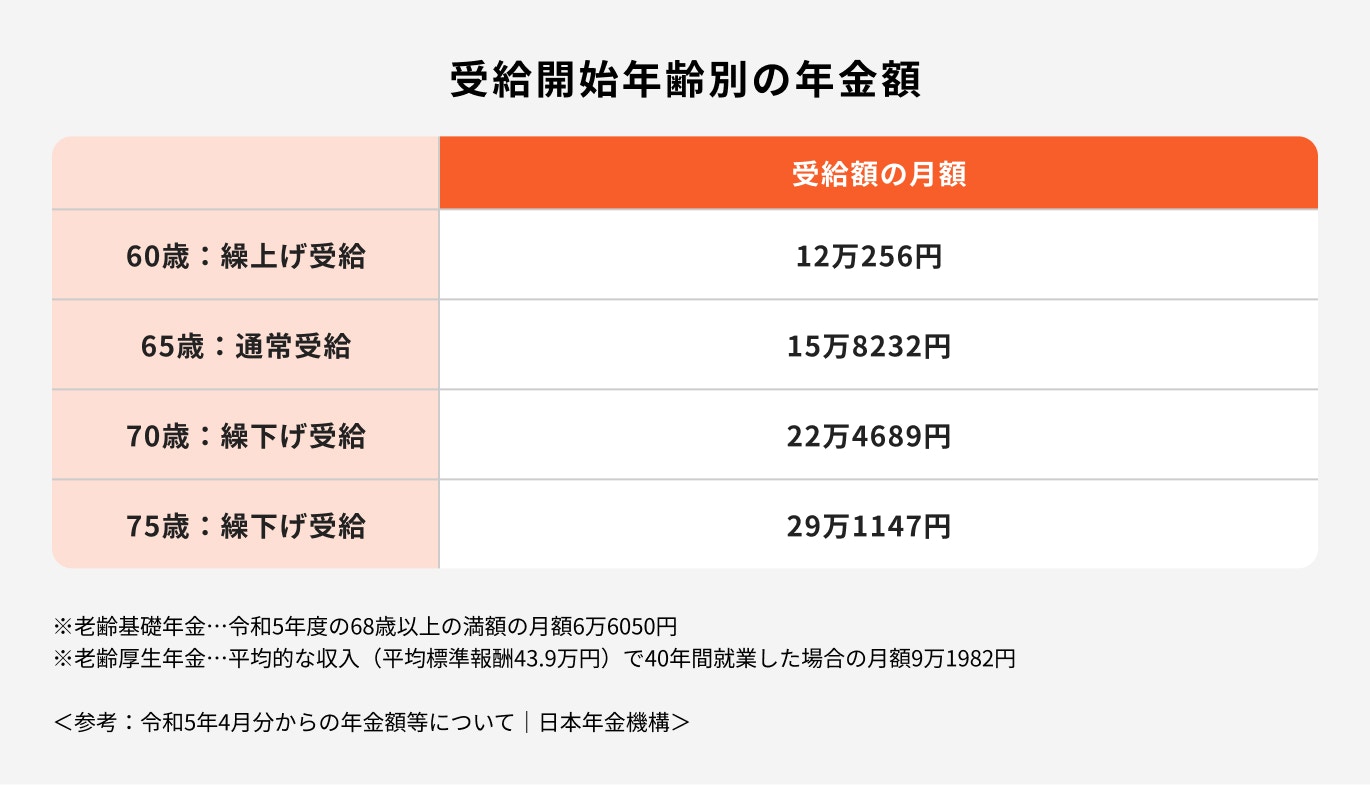

月いくらもらえる?受給開始年齢別の年金額

日本年金機構の「令和5年度の年金額の例」を使用すると、厚生年金受給者の受給開始年齢別の年金月額は次の通りです。

繰上げ受給による1ヶ月の減額率を0.4%とします。

60歳:繰上げ受給

日本年金機構の「令和5年度の年金額の例」では、厚生年金受給者の65歳時の年金月額は15万8232円です。

昭和37年4月2日以降に生まれた人が60歳から繰上げ受給する場合、1ヶ月あたり0.4%減額されるため、受給額は次の通り計算します。

- 繰上げ受給による減額率:0.4%×60ヶ月(5年)=24%

- 60歳で繰上げ受給した場合の年金額:15万8232円×(1-0.24)=12万256円

65歳から受給する場合と比較すると、5年早く年金を受給できる代わりに年金月額は約3.8万円少なくなります。

60歳以降の収入がない、または少ない場合、年金で生活費をカバーできるというメリットがありますが、一生涯減額された年金を受給することになります。

65歳

日本年金機構の記載では厚生年金受給者の65歳時の年金月額は15万8232円となっていますが、実際の受給額は人によって大きく異なります。

20歳から60歳まで国民年金に加入し毎月保険料を納付していても、年金月額は6万6050円にしかなりません。

厚生年金に加入していた人は老齢基礎年金に加えて老齢厚生年金を受給できますが、国民年金加入者は老齢基礎年金しかもらえないためです。

また、厚生年金に加入していた人も、厚生年金加入中の収入や加入期間によって受給額は大きく異なります。

ねんきん定期便や年金ネットなどで見込み額を確認すると良いでしょう。

70歳:繰下げ受給

70歳から繰下げ受給する場合、年金額は1ヶ月あたり0.7%増額するため、受給する年金月額は次の通り計算します。

ただし、65歳以降も厚生年金に加入した場合、年金額は下記より多くなります。

- 繰下げ受給による増額率:0.7%×60ヶ月(5年)=42%

- 70歳で繰下げ受給した場合の年金額:15万8232円×(1+0.42)=22万4689円

繰下げ受給によって年金額は月6.6万円以上増えます。

増額した年金額は一生涯続くため、長生きするほど繰下げ受給のメリットを実感できるでしょう。

一方で老齢年金の加算部分は受け取れないため、加算がつく人は注意が必要です。また、収入が多いため老齢厚生年金が支給停止されている人は、支給停止部分は増額しないことを覚えておきましょう。

75歳:繰下げ受給

75歳から繰下げ受給する場合、受給する年金月額は次の通り計算します。65歳以降の厚生年金加入期間はないものとします。

- 繰下げ受給による増額率:0.7%×120ヶ月(10年)=84%

- 75歳で繰下げ受給した場合の年金額:15万8,232円×(1+0.84)=29万1147円

繰下げ受給によって年金額は13万円以上増えます。70歳で受給開始する場合と比較して、年金開始時期を2倍の期間遅らせることで、増額幅も2倍となります。

ただし、75歳から繰下げ受給するには受給開始までの生活費について、年金以外で準備しなければなりません。

また、受給開始から早期で亡くなった場合、受給期間が短くなり、あまり年金を受け取れない可能性もあります。

年金は結局いつからもらうのが得?

年金はいつからもらうのが得かは、一概には言えません。

年金の総受給額は早く亡くなると繰上げ受給が、長生きすると繰下げ受給が多くなる傾向にありますが、何歳まで生きられるかは事前にわからないためです。

また、失業保険受給による年金の支給停止や繰下げ受給開始前の加算部分の支給停止、年金にかかる税金などによって、損得に影響することもあります。

参考)保険料の元が取れる時期

国民年金に加入している人は、65歳から受給開始するとおよそ75歳で保険料の元が取れます。

20歳から60歳まで毎月1万6980円(令和6年度)の国民年金保険料を支払った場合、保険料の総額は約815万円です。

受給する老齢基礎年金の年額は81.6万円(令和6年度、昭和31年4月2日以後生まれの人)であるため、約10年受給すると元が取れることになります。

厚生年金に加入している人の保険料の元が取れる時期は、厚生年金加入中の収入や加入期間によって大きく異なります。

日本年金機構の「令和5年度の年金額の例」(平均標準報酬43.9万円で40年間就業)では、保険料の総額が約1930万円で年金額(年額)が約190万円となるため、およそ75歳で元が取れることになります。

なお

- 平均標準報酬が43.9万円より低い

- 厚生年金加入期間が40年より短い

- 加給年金が支給される

などのケースでは、元が取れる時期は上記より早くなります。

(参考:国民年金保険料|日本年金機構)

(参考:厚生年金保険料額表|日本年金機構)

(参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)

参考)受給開始時期と年金受給総額

年金の受給開始時期が早いほど、受給開始当初の年金受取総額が多くなりますが、一定年齢を過ぎると受給開始時期が遅い場合よりも、年金受取総額は少なくなります。

繰上げ受給や繰下げ受給の損得を考える時、年金受取総額が逆転するタイミング(以下、損益分岐点)を目安にしても良いでしょう。

例えば、60歳で繰上げ受給と65歳受給の損益分岐点は「80歳11ヶ月」で、それぞれの年金受給総額はほぼ同額となります。

つまり、60歳で繰上げ受給した場合、80歳11ヶ月より前に亡くなると多くの年金を受け取れる一方、それより長生きすると少なくなるということです。

65歳受給を基準にすると、70歳繰下げ受給の損益分岐点は「81歳11ヶ月」、75歳繰下げ受給は「86歳11ヶ月」です。

75歳から繰下げ受給すると損益分岐点が高くなるため、繰下げ受給によって年金受取総額が少なくなるリスクも高まります。

参考)繰上げ受給・繰下げ受給を選択している割合

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金受給権者の繰上げ受給や繰下げ受給を選択している人の割合は次の通りです。

- 繰上げ受給:0.7%

- 繰下げ受給:1.3%

大半の人が65歳から受給開始していますが、繰下げ受給する人の割合は年々高まっています。

「老後2000万円問題」や「老後破綻」が話題となるなど、老後の年金を増やしたいというニーズが高まっていることが原因の1つと考えられます。

一方、老齢基礎年金受給権者(老齢厚生年金受給権者を含む)の繰上げ受給や繰下げ受給を選択している人の割合は次の通りです。

- 繰上げ受給:10.8%

- 繰下げ受給:2.0%

老齢厚生年金と異なり、老齢基礎年金では繰上げ受給を選択している人の割合が高いのが特徴です。老齢基礎年金のみの受給者が繰上げ受給する割合が高いことが原因です。

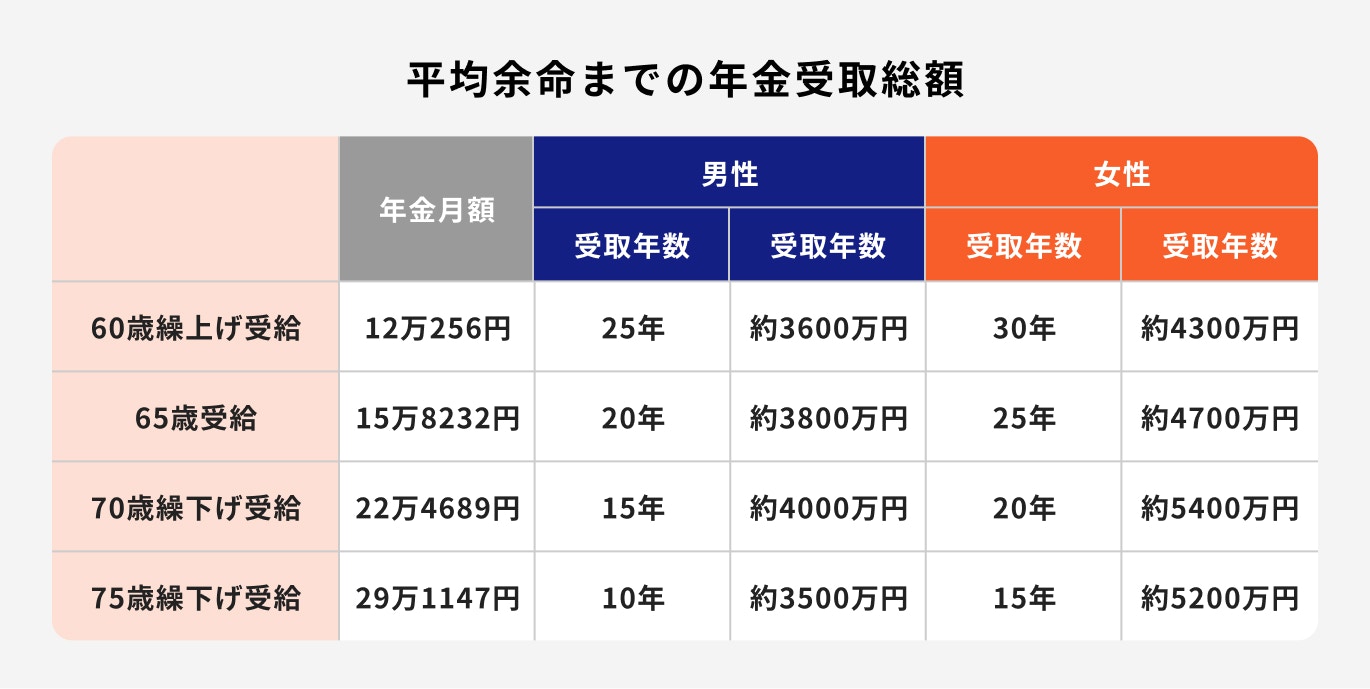

参考)平均余命で受給額をシミュレーション

繰上げ受給や繰下げ受給の損得は、何歳まで生きられるかによって大きく変わってきます。

65歳時点の平均余命を使って、年金の受給額をシミュレーションしてみましょう。

厚生労働省の「令和4年簡易生命表の概況」によると、65歳の人の平均余命は男性が「19.44年」、女性が「24.30年」です。

「受給開始年齢別の年金額」の年金額を使用して平均余命までの年金受取総額を計算すると、次の通りです。

なお、平均余命を男性20年、女性25年として計算します。

女性の方が平均余命は長いため、年金受取総額が男性よりも多くなります。

また、平均余命までの年金受取総額は、男女とも70歳繰下げ受給が最も大きくなります。

(参考:令和4年簡易生命表の概況|厚生労働省)

受給時期は選べるため、その時の状況で決める

老後の生活設計の検討と老後資金の準備は早く始めることをおすすめしますが、年金の受給開始時期の決定を急ぐ必要はありません。

年金の受給時期は、年金を受給できる60歳以降に自由に選択できるためです。

65歳以降も仕事を続け、年金が必要なければ繰下げ受給を選択したり、60歳定年で収入がない(または少ない)場合は繰上げ受給したりできます。

高齢者の就業率は年々高くなっていますが、就業に対する考え方や健康状態は一人ひとり異なるため、自分に合った受給開始時期を選択しましょう。

知っておきたい年金に関する基本知識

老後の生活を支える年金制度について、知っておきたい基本知識を紹介します。老後の生活設計を考える時の参考にしましょう。

日本の年金制度の仕組み

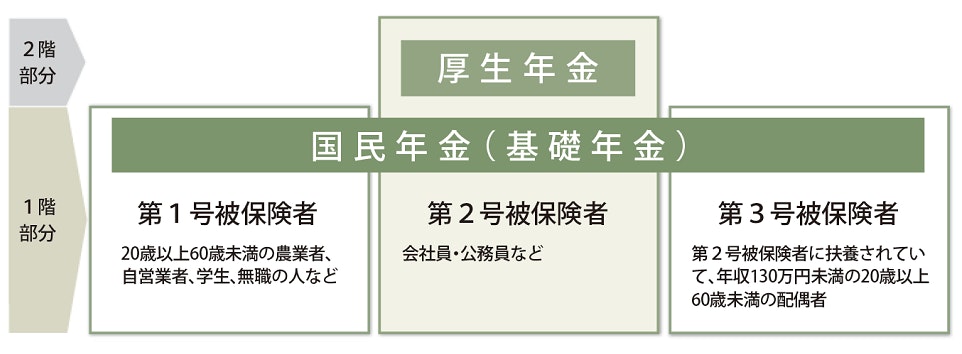

日本の年金制度はすべての国民が加入する国民年金と、会社員などが加入する厚生年金があり、2階建ての仕組みとなっています。

<引用:公的年金制度の種類と加入する制度|日本年金機構>

全国民が加入する国民年金の加入者は、以下の3つに区分されます。

- 第1号被保険者:自営業者や学生、無職の人など(20歳以上60歳未満)

- 第2号被保険者:会社員や公務員

- 第3号被保険者:会社員や公務員に扶養されている配偶者(20歳以上60歳未満)

第1号被保険者は国民年金保険料を、第2号被保険者は厚生年金保険料を支払います。

一方、第3号被保険者には保険料負担がありません。厚生年金が第3号被保険者の保険料を負担するためです。

(参考:公的年金制度の種類と加入する制度|日本年金機構)

国民年金加入者は、原則65歳から老齢基礎年金を受給します。

厚生年金加入者は、老齢基礎年金に加えて老齢厚生年金が支給されるため、国民年金加入者より年金額が多いのが一般的です。

保険料の計算方法

保険料の計算方法は、国民年金保険料と厚生年金保険料で異なります。国民年金保険料は、全員一律で月1万6980円(令和6年度)です。

厚生年金保険料については、標準報酬月額や標準賞与額に厚生年金保険料率を掛けて計算します。

会社員が勤務先から支給される1ヶ月の報酬(報酬月額)を32の等級に区分した金額のこと。保険料や年金額を算出する時の計算基礎となっている

賞与の額から1千円未満を切り捨てた金額(1回の賞与に対し上限150万円)のこと

厚生年金の保険料率は18.3%ですが、労使で折半するため会社員などが負担するのは標準報酬月額(または標準賞与額)に9.15%を掛けて計算します。

- 厚生年金保険料=標準報酬月額(または標準賞与額)×9.15%

(参考:国民年金保険料|日本年金機構)

(参考:厚生年金保険料額表|日本年金機構)

年金の平均受給額

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、年金の平均受給額は次の通りです。

- 厚生年金の受給権者:月14万3973円

- 国民年金の受給権者(25年以上加入者):月5万6316円

厚生年金受給権者の年金額を男女別(65歳以上)に見ると、次の通り大きな格差があります。

- 男性:月16万7388円

- 女性:月10万9165円

私的年金制度とは

私的年金制度とは、企業が従業員のために任意で設けたり、個人が任意で加入する年金制度のことです。

国民年金や厚生年金などの公的年金制度は、要件を満たす国民が強制加入させられる点で異なります。

私的年金は、公的年金の上乗せ給付を行うことで公的年金を補完します。

主な私的年金制度は次の通りです。

- iDeCo(個人型確定拠出年金)

- 企業年金

- 国民年金基金 など

(参考:私的年金制度の概要(企業年金、個人年金) |厚生労働省)

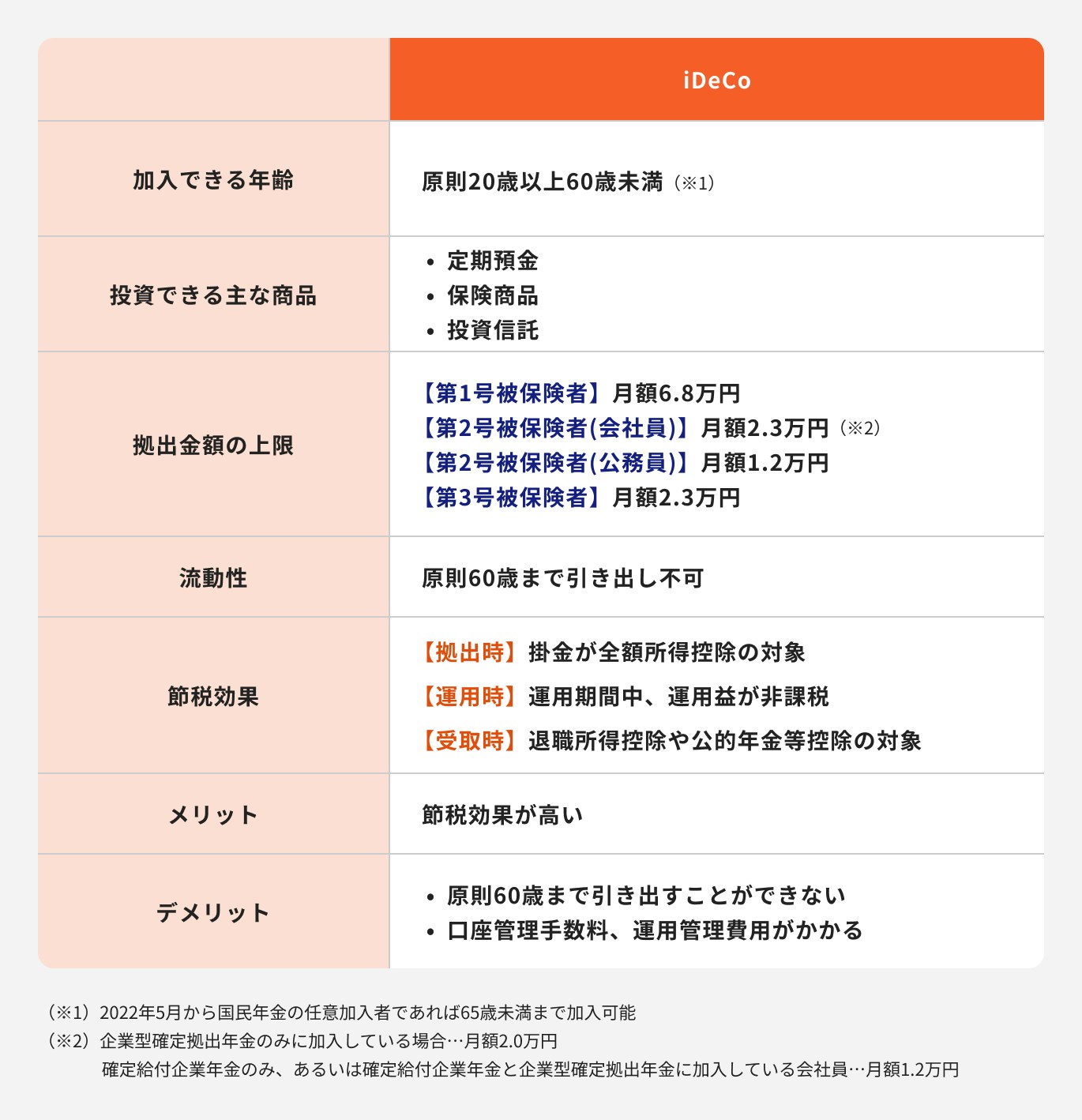

iDeCo(個人型確定拠出年金)

国民の老後資金準備を支援するために国が設けた任意加入の年金制度のこと

積み立てたお金の運用方法を加入者自身が決定し、将来運用成果に応じて年金を受け取ることができます。

iDeCoが老後資金対策として注目される大きな理由は、節税効果が高いことです。

掛金は全額所得控除の対象となり所得税や住民税が安くなります。また、運用益は非課税で年金(または一時金)の受取時は公的年金等控除(または退職所得控除)が適用され、高い節税効果が期待できます。

企業年金

企業年金は、従業員の老後を保障するために企業が任意で設ける年金制度です。掛金を損金算入できるなど企業が税制上の優遇措置を受けられるのは次の制度です。

- 確定給付企業年金制度(DB)

- 企業型確定拠出年金制度(DC)

確定給付企業年金制度(DB)は従業員に給付する年金額が決まっているのに対し、確定拠出年金制度(DC)は運用実績に応じて年金額が変わります。

確定給付企業年金制度(DB)では、運用が上手くいかなければ年金給付の不足分を企業が負担します。

一方、確定拠出年金制度(DC)では企業の掛金は一定で運用は従業員に任せるため、従業員が自己責任で掛金を適切に運用しなければなりません。

(参考:年金制度の仕組みと考え方_第15_私的年金(企業年金・個人年金)制度)

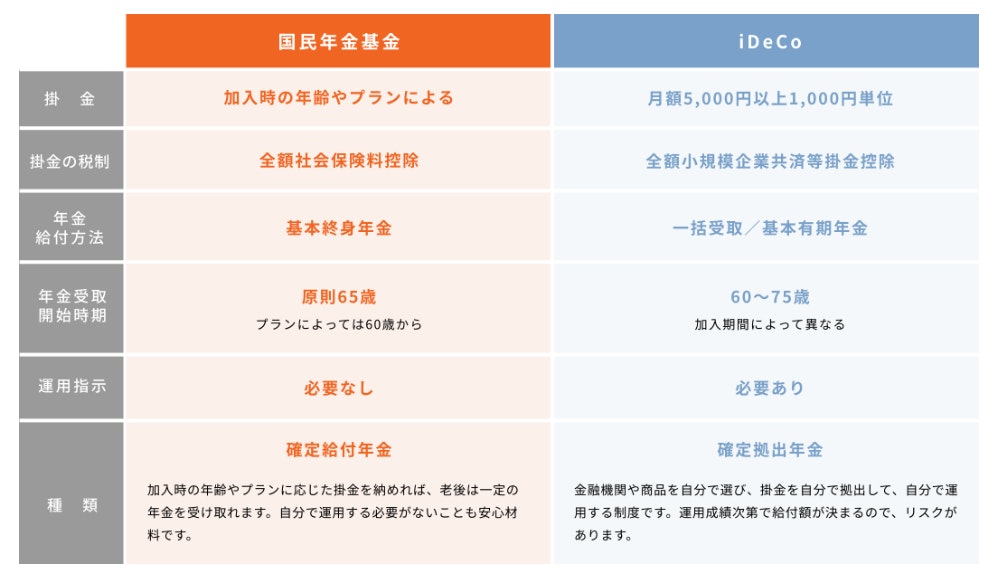

国民年金基金

国民年金基金は、自営業者などの国民年金の第1号被保険者のための年金上乗せ制度です。

第1号被保険者は2階建て部分の老齢厚生年金を受給できないため、老齢厚生年金に代わるものとして国民年金基金が創設されました。

国民年金基金はiDeCoと併用可能ですが、両制度の掛け金合計額は月6.8万円が上限です。

iDeCoと同様、掛金は全額所得控除できますが、以下の違いがあります。

(参考:国民年金基金とiDeCoとの違い | 全国国民年金基金)

(参考:国民年金基金制度とは? | 制度について知る | 国民年金基金連合会)

まとめ

公的年金の受給開始時期は、60歳〜75歳の間で受給者が自由に選択できます。

繰上げ受給や繰下げ受給にはそれぞれメリットとデメリットがあるため、いつ受給するのが得かは一概には言えません。

年金の受給時期はその時の状況次第で自由に選択できるため事前に決める必要はありませんが、いざという時に正しい選択ができるように、年金に関する基本的な知識を学んでおきましょう。

ただし、老後に向けた資産形成は早く取り組んだ方が成果は出やすいため、私的年金制度を活用するなどして早期に対応することが重要です。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください