関連記事

【無料】老後に必要な金額はいくら?診断結果はこちら

「国民年金は65歳まで保険料を支払ったらいくらもらえる?」「65歳まで加入したら保険料はいくらになる?」と、将来もらえる年金について詳しく知りたい人も多いのではないでしょうか。

国民年金は原則60歳までの加入ですが、任意で65歳まで加入することができます。また、年金は65歳より早く受け取ることを「繰上げ受給」、65歳より遅く受け取ることを「繰下げ受給」といいます。

本記事では「国民年金は65歳まで加入したらいくらもらえる?」「年金の賢いもらい方は?」と気になっている人に向けて、国民年金に関するよくある疑問、受給額のシミュレーションなどを社労士がわかりやすく解説します。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

国民年金保険料は、原則として20歳になると国民年金への加入が始まり、60歳になるまで保険料の支払いが必要になります。

具体的に、「20歳になる」とは20歳になった日(※1)に該当する月以降(※2)を指します。

「60歳になるまで」とは、60歳になった日(※3)の該当する月の前月の分までを指します。

20歳になった時に学生だった場合でも、国民年金第1号被保険者になり、国民年金保険料の支払いが必要です。

※1:年齢到達日は誕生日の前日のため20歳の誕生日の前日

※2:1日生まれの人は誕生日の月の前月

※3:60歳の誕生日の前日

60歳になると、加入期間が終わり保険料の支払いが終了します。20歳から60歳までの40年間は保険料を支払わなくてはなりません。

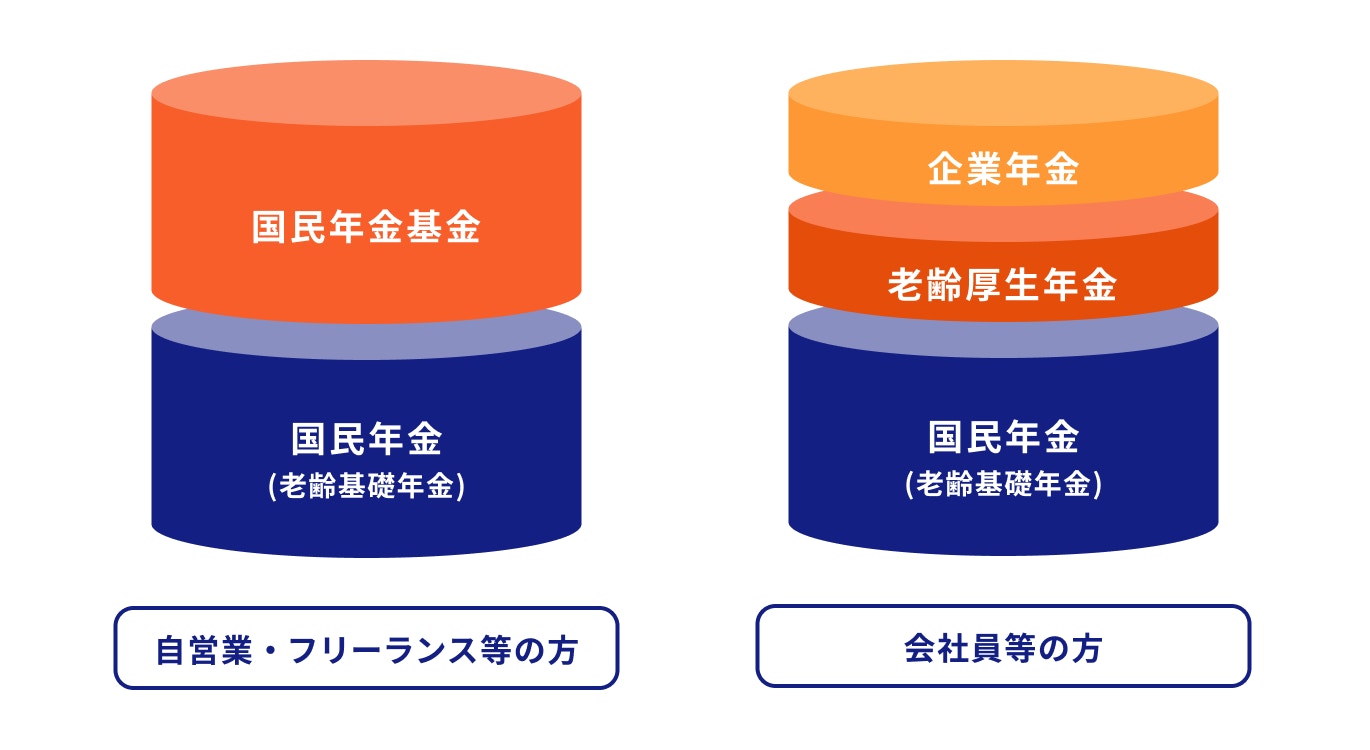

日本の公的な年金制度は、20歳以上60歳未満のすべての人が加入する国民年金と、会社員や公務員の人が加入する厚生年金保険の2階建ての年金です。

国民年金には職業などにより3つの被保険者の種別があり、それぞれ手続きや保険料の納付方法が違います。

65歳から受け取ることができる老齢年金は、納めた保険料に応じた年金額になります。

経済的な問題などで保険料の納付が難しい場合には、「全額免除」、「一部免除」、「学生納付特例」など、その状況に応じた制度が利用できる場合があります。

ここから、保険料や年金額、繰上げ受給や繰下げ受給についてその仕組みなどを詳しく解説します。

国民年金も厚生年金も公的年金制度ですが、それぞれの制度の仕組みや受給要件などは大きな違いがあります。

主に以下のような違いがありますが、その他にも障害年金や遺族年金の受給要件が異なるなどの違いがあります。

国民年金は自営業者やフリーランス、学生、専業主婦(夫)などですが、厚生年金は会社員や公務員です。

国民年金は性別や年齢に関係なく一律の金額ですが、厚生年金は収入の額によって変わり、保険料の負担は会社と折半になります。

国民年金は受給資格期間に応じた一律の金額ですが、厚生年金は賃金と加入期間によって変わります。

国民年金の保険料は、収入や年齢に関係なく一律の金額になっています。ただし、毎年見直しが行われるため、その年によって保険料の金額が変わります。

2023年度(2023年4月から2024年3月まで)の保険料は月額1万6520円、2024年度(2024年4月から2025年3月まで)の保険料は月額1万6980円になります。

65歳から受け取ることができる老齢基礎年金の額は、国民年金保険料の納付月数によって変わります。

納付月数が上限の480ヶ月であれば満額の老齢基礎年金を受給できます。

満額は年81.6万円(2024年度の場合)です。

下記の計算式で納付月数による受給額を計算することができます。

次に、満額の場合と未納月数があった場合の受給額をそれぞれ見ていきましょう。

国民年金と厚生年金の受給者の平均年金月額が厚生労働省から公表されています。

国民年金は、20歳から60歳になるまでの40年間(480ヶ月)保険料を納付した場合、65歳から満額の老齢基礎年金を受け取ることができるようになります。

保険料の納付が必要な40年間のうちに、国民年金保険料の免除を受けた期間がある場合や何らかの理由により保険料を納付できなかった期間がある場合は受給額が変わります。

65歳から受け取ることができる年金額が納付しなかった分、受給できる金額が少なくなります。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

国民年金の保険料を納付する40年間のうちに、保険料を納付できなかった期間があったとしても、後から保険料を納付することができる場合があります。

納付期間が上限の40年に満たない場合、60歳から65歳までは国民年金に任意加入して保険料を納付でき、満額の40年間、もしくは40年に近づけることができます。

また、未納だった保険料が過去10年以内にある場合は、追納制度で後払いすることも可能です。

国民年金は、保険料を納付して受給要件を満たしている場合、原則は65歳から老齢基礎年金を受け取ることができます。

65歳の時に受給要件を満たしていない場合は、国民年金に任意加入することができます。

また、65歳になった後に、受給資格期間である10年を満たした時から老齢基礎年金を受け取ることができるようになります。

さらに、繰上げ受給を利用した場合には、60歳から65歳になるまでの間に老齢基礎年金を繰り上げて受給することができます。

老齢基礎年金は、原則として65歳から受給が可能です。

また、受給者の希望によって60歳から65歳になるまでの間に老齢基礎年金の受給開始期間を繰り上げることもできます。

ただし、年金額は繰上げ受給の請求を行った期間に応じて減額され、その減額された年金額は一生変わらないため、減額された年金を受け続けることになります。

なお、原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。

繰上げ受給した場合の老齢基礎年金の計算式は、以下のようになります。

減額率は受給する人の生年月日によって異なるため、ケース別の計算例を以下で見てみましょう。

老齢基礎年金は65歳から受給することができますが、65歳の時には受け取らずに、66歳から75歳(※)までの間、年金を繰り下げることにより、増額した老齢基礎年金を受け取ることができます。

これを「繰下げ受給」といいます。

繰下げ受給の請求を行った場合、繰り下げた期間に応じて年金額が増額され、その増額された年金額は一生変わらないため、増額された年金を受け続けることになります。

※1952年4月1日以前に生まれた人(または、2017年3月31日以前に老齢基礎年金を受け取る権利が発生している人)の場合、繰下げることができる年齢は70歳まで

繰下げて受給した場合の老齢基礎年金の計算式は、以下のようになります。

増額率は、繰下げ受給する人の生年月日によって異なります。

1952年(昭和27年)4月2日以降に生まれた人の計算例を見てみましょう。

国民年金の加入は、原則として20歳から60歳になるまでの40年間になりますが、下記のような状況の人もいます。

上記のような人で年金額の増額を希望する場合には、60歳以降であっても65歳までは国民年金に任意加入することができます。(※)

※厚生年金保険や共済組合等の加入者は除く

国民年金に任意加入した場合、納付する保険料は月額1万6980円(2024年度)になります。

任意加入して納付した保険料は、65歳以降に受け取る老齢基礎年金に反映され、受給額が増額になります。

増額される年金額は、以下の式で計算することができます。

国民年金保険料を40年間納付して、65歳から老齢基礎年金を受け取る流れに対して、納付する保険料の総額と受け取る老齢基礎年金の金額を計算してみましょう。

ただし、保険料も年金額も毎年見直しがあるため、あくまでも2024年度の金額を元に試算します。

国民年金保険料の納付額の総額は、月1万6980円(2024年度の保険料)、その金額を上限の40年間納付したとすると、1万6980円×480ヶ月=815万400円になります。

2024年度の年金額は81.6万円のため、815万400円÷81万6000円=9. 988年になり、約10年間、老齢基礎年金を受給できれば元が取れることになります。

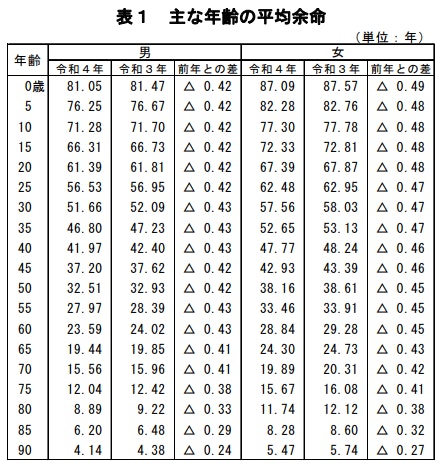

さらに、厚生労働省の公表している年齢別の平均余命を見てみましょう。

<引用:令和4年簡易生命表の概況(主な年齢の平均余命)|厚生労働省>

65歳の平均余命を見ると2022年(令和4年)は、男性が19. 44年、女性が24. 30年になっています。

この数字から計算すると、平均余命まで生きた場合、男性は納付した保険料の約1.9倍、女性は納付した保険料の約2.4倍の年金額を受け取ることができます。

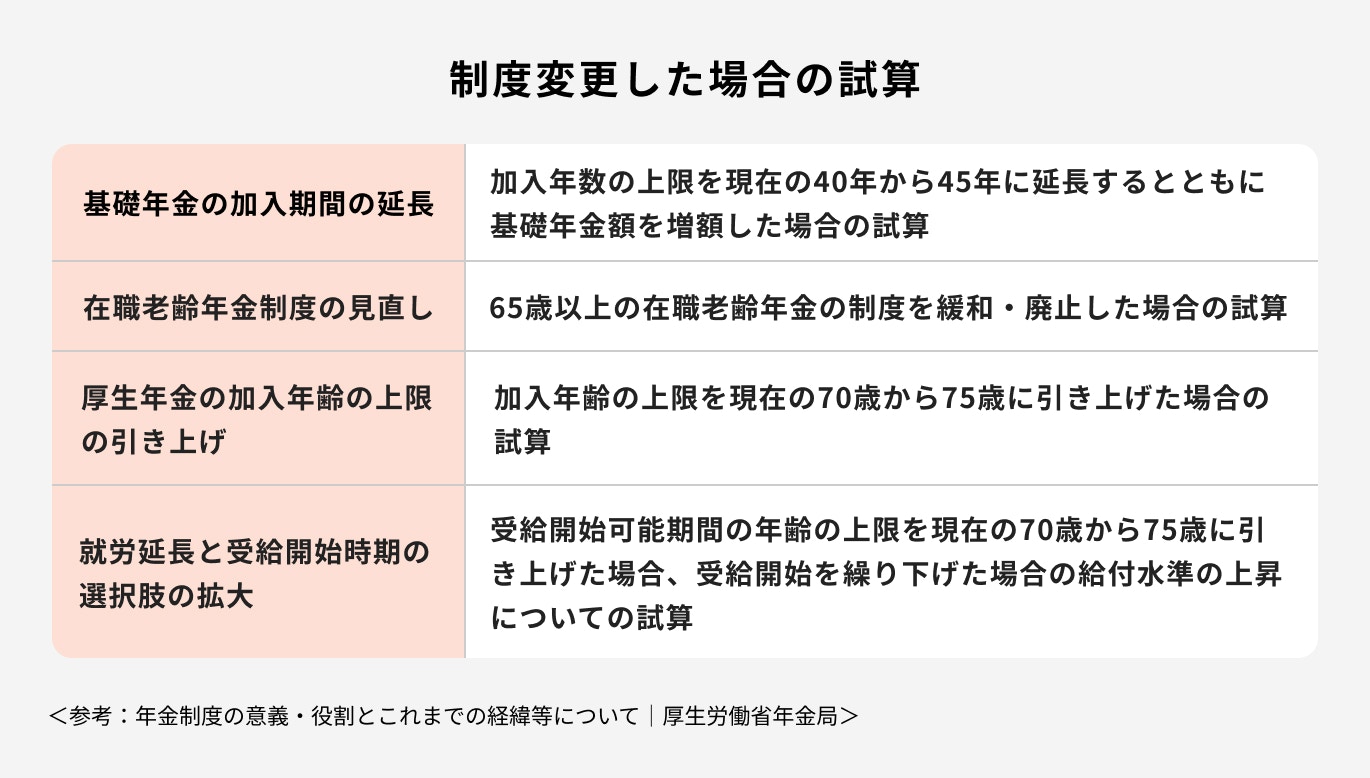

年金の納付に関して、現在納付年齢を65歳までに延長する案が検討されています。

これは、厚生労働省の社会保障審議会年金部会で令和元年の財政検証が行われた際、

などについて、制度変更した場合の試算を行っていることから、そのような案が検討されていると考えられます。

具体的には、その財政検証時に下記のような試算を行っています。

今後、これらの試算を踏まえて、引き続き検討されていく問題になります。

(参考:年金制度の意義・役割とこれまでの経緯等について|厚生労働省年金局)

厚生労働省が公表している「令和4年簡易生命表の概況」では、日本の平均寿命は、男性が81.05歳、女性が87.09歳でした。

世間では「人生100年時代」といわれ、平均寿命が延びて老後の時間が長くなってきているため、老後資金もこれまでよりも多くかかるようになっています。

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の夫婦の場合、夫が会社員で厚生年金に加入、妻が専業主婦だった場合は夫婦の年金額を合計すると月額20万1410円になります。

内訳は、夫が受け取ることができる厚生年金の平均年金月額が14万4982円、妻が受け取ることができる国民年金の年金額が5万6428円です。

一方老後生活費について、生命保険文化センターの「2022(令和4)年度「生活保障に関する調査」(2023年3月発行) 」によると、夫婦二人世帯の老後における最低日常生活費は月額23.2万円、ゆとりのある老後生活費は月額37.9万円でした。

これを見ても、老後資金は公的年金だけでは足りず、預貯金などの貯蓄を行い、老後の生活資金の足しにする必要があります。

公的年金である程度は対応できた老後資金も、それだけでは足りず、老後資金を計画的に確保する必要が出てきています。

(参考:令和4年簡易生命表の概況|厚生労働省)

(参考:令和4年度 厚生年金保険・国民年金事業の概況|厚生労働省)

(参考:2022(令和4)年度「生活保障に関する調査」(2023年3月発行)|生命保険文化センター)

老後資金は、老後どのような生活を送るかによって、公的年金だけでは賄うことができない可能性があります。

これからの老後資金を確保していくにあたっては、公的年金だけでは不足してしまうため、iDeCoや企業年金、国民年金基金などの私的年金も活用していく必要があります。

私的年金の種類や特徴を見ていきましょう。

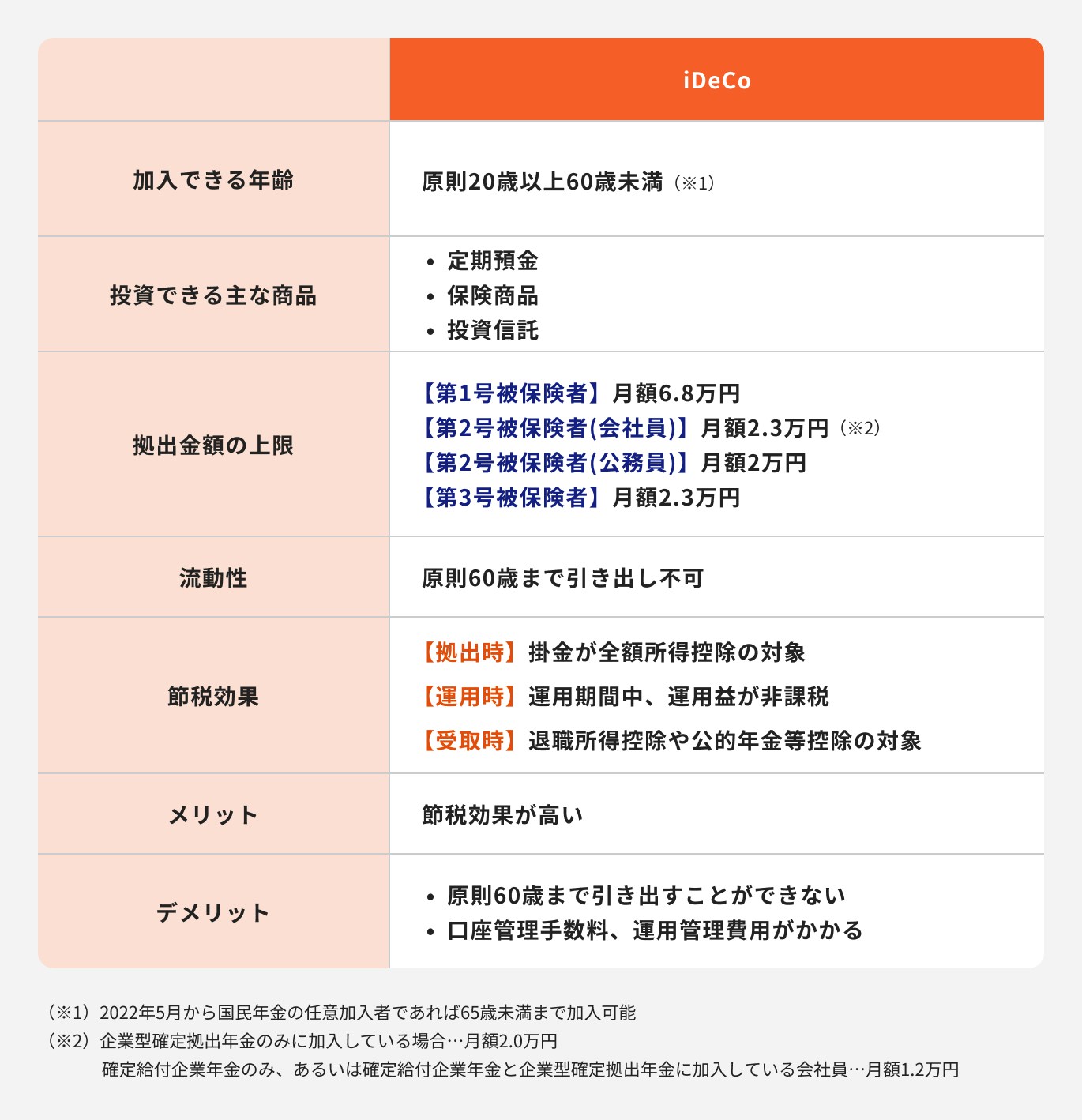

iDeCoは「個人型確定拠出年金」のことであり、老後に受給する公的年金に上乗せする自分で年金を準備する私的年金制度のうちの一つです。

iDeCoに加入することができるのは、原則として20歳以上60歳未満の国民年金加入者ですが、2022年5月からは、60歳以上65歳未満の国民年金の任意加入者も加入できるようになりました。

20歳から65歳まで(※)の間、掛金を支払って運用し、原則として60歳から資産を引き出すことができるようになります。

※自営業者や専業主婦(夫)などは60歳まで

従業員が退職した後のリタイア後の生活のために、企業が原資を出して給付する年金のこと

2階建ての年金と言われている老齢基礎年金、老齢厚生年金という公的年金の上の3階部分にあたる年金になります。

公的年金に上乗せされるため、企業年金に加入している場合には老後に使える資金が多くなります。

企業年金の種類としては、確定拠出年金(企業型)、確定給付企業年金(規約型、基金型)、厚生年基金があります。

国民年金だけにしか加入できない自営業者やフリーランスなど、国民年金の第1号被保険者が老齢基礎年金に上乗せして年金額を増やせるための制度のこと

自身でプランや口数を選択して加入し掛金を支払います。60歳または65歳から、それまでに支払った掛金額に応じた年金額を受け取ることができます。

国民年金基金の給付の種類には「老齢年金」と「遺族一時金」があり、万一加入者が亡くなってしまった場合でも、残された家族に遺族一時金が支給されます。

国民年金は65歳から受け取ることができるだけではなく、生活状況に合わせて受給できる時期を選択することができます。

一番早くて60歳から受け取ることができる繰上げ受給や、66歳以降(上限は生年月日による)に受け取ることができる繰下げ受給があります。

将来に向けての老後資金は公的年金のみに頼るのではなく、貯蓄、その他iDeCoや企業年金、国民年金基金などの私的年金も組み合わせて計画的に準備することが大切です。

≫老後資金づくりの基本を30分で解説!無料オンラインセミナーはこちら

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください