関連記事

»無料診断:年金だけで生活できる?将来を3分で診断

「国民年金と厚生年金の違いは?」「厚生年金の受給額に国民年金も含まれるって本当?」と、日本の公的年金について理解を深めたい人も多いのではないでしょうか。

国民年金と厚生年金はそれぞれ加入者・保険料・年金額などが異なります。

また、厚生年金の受給額には国民年金の金額も含まれていますが、第1号被保険者である自営業者やフリーランス等の場合は国民年金のみの受給になるため、会社員よりももらえる年金が少なくなります。

本記事では国民年金と厚生年金の違い、知っておきたい年金制度の仕組みや活用法を専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

まずは、年金制度の仕組みや社会保険との違いについて見てみましょう。

社会保険とは国が用意している強制加入の保険です。年金制度は社会保険制度の1つです。

社会保険制度には、年金制度のほかに、健康保険、雇用保険、労災保険、介護保険があります。

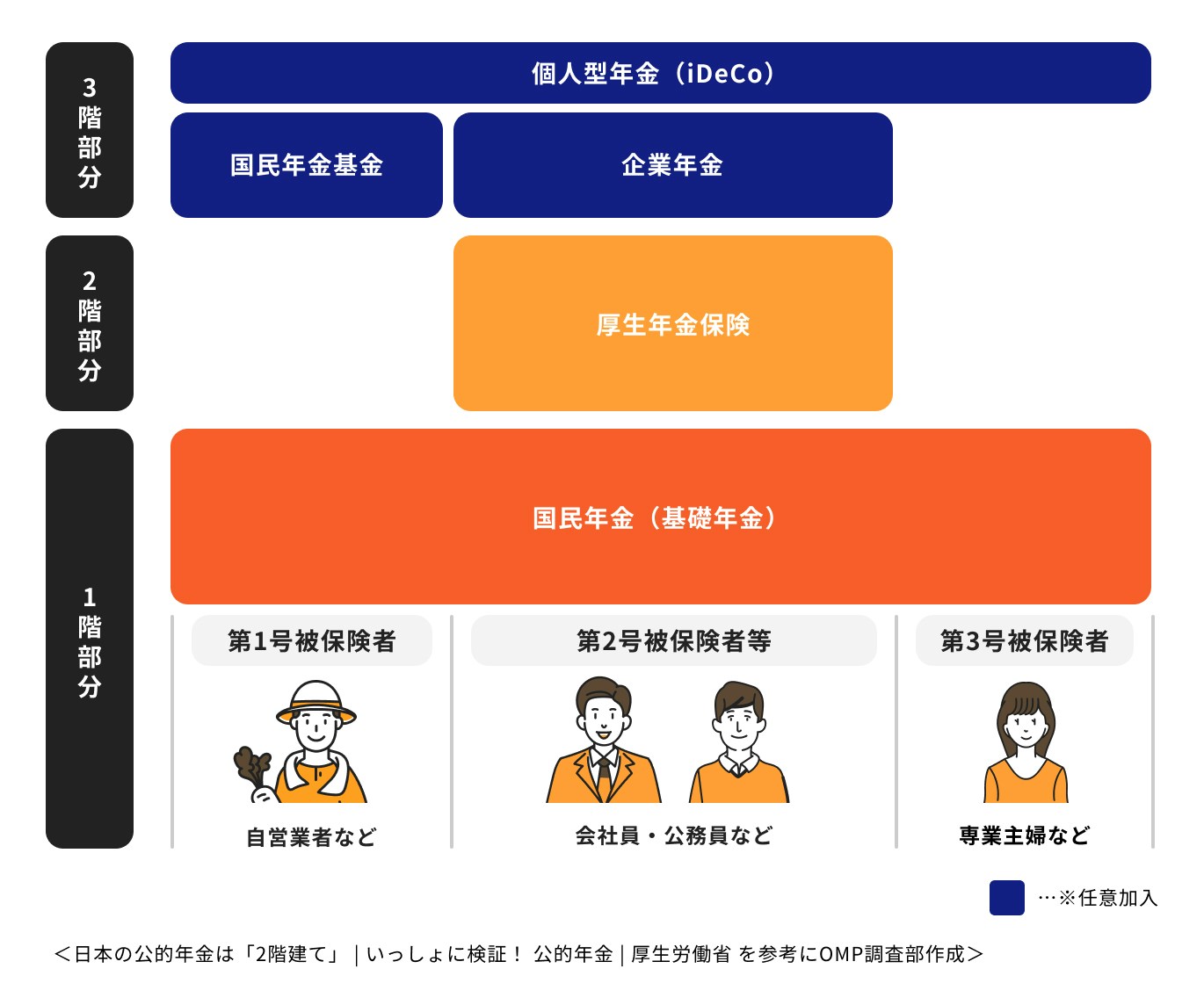

一方、年金制度(公的年金)は、国民年金と厚生年金の2階建て構造になっています。

1階部分の国民年金は国民全員が加入、2階部分の厚生年金は会社員・公務員のみが加入するものです。

さらに、私的年金に加入し、3階部分を用意することも可能です。

(参考:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省)

国民全員が加入する国民年金には、職業等によって第1号から第3号の加入者種別があり、加入者種別によって保険料の納付方法が変わります。

第1号被保険者は主に自営業者で、国民年金のみに加入している人です。加入者自身が国民年金保険料を納めます。

第2号被保険者は会社員や公務員で、厚生年金にも加入している人です。給料から天引きされる厚生年金保険料に国民年金保険料も含まれています。

第3号被保険者は、第2号被保険者に扶養されている配偶者です。第3号被保険者は国民年金のみに加入していますが、保険料の負担はありません。

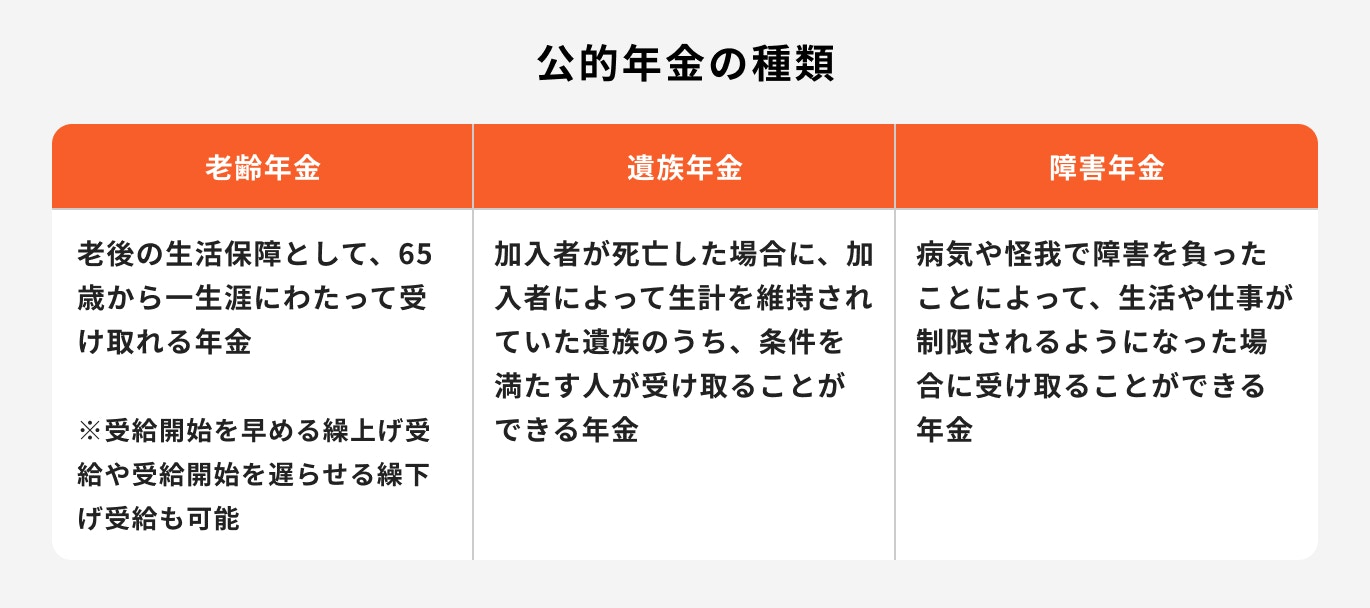

主に利用できる公的年金の種類は以下のとおりです。

それぞれの特徴について、詳しく見ていきましょう。

老齢年金とは、原則として65歳に達した時点で受け取れる年金です。年金という場合、一般には老齢年金を指します。老齢年金は、一生涯受け取ることができる終身年金です。

なお、老齢年金の受給開始を60〜64歳に早める繰上げ受給や、受給開始を66〜75歳に遅らせる繰下げ受給も可能になっています。

老齢年金には、国民年金から支払われる「老齢基礎年金」と、厚生年金から支払われる「老齢厚生年金」があります。

老齢基礎年金は国民全員が受け取ることができる年金です。

また、会社員などで厚生年金に加入していた人は、老齢基礎年金に上乗せして老齢厚生年金も受け取れます。

遺族年金とは、公的年金の加入者(被保険者)が死亡した場合に、その人に生計を維持されていた遺族が受け取れる年金です。

遺族年金のうち国民年金から支払われるのが「遺族基礎年金」です。子のある配偶者、または子が受け取れます。

遺族基礎年金は一律の金額になり、受給できる期間は子が18歳に到達した年度末までです。

また、厚生年金から支払われる遺族年金は「遺族厚生年金」と呼ばれます。

配偶者、子、父母、祖父母、孫のうち優先順位が高い人に老齢厚生年金の4分の3の金額が支給されます。

障害年金とは、病気や怪我によって仕事や生活が著しく制限を受けるようになった場合に、現役世代の人も含めて受け取れる年金です。

視覚障害や聴覚障害、肢体不自由だけでなく、がんや糖尿病、呼吸器疾患、統合失調症などで仕事・生活が制限されるようになった場合でも障害年金を受け取れます。

障害年金には、国民年金から支給される「障害基礎年金」と、厚生年金から支給される「障害厚生年金」があります。

障害基礎年金は障害等級1級または2級の場合に、障害厚生年金は障害等級1級〜3級の場合に支給されます。

国民年金と厚生年金の違いについて、以下の比較表を参考にそれぞれ解説します。

国民年金加入者とは、国民年金のみに加入している第1号被保険者または第3号被保険者です。

第1号被保険者は、自営業者、フリーランス、学生、無職の人などになります。一方、第3号被保険者は、会社員や公務員(第2号被保険者)の配偶者で年収130万円未満の人(専業主婦、専業主夫など)です。

また、厚生年金加入者とは、第2号被保険者と呼ばれる会社員や公務員です。厚生年金加入者は、国民年金と厚生年金の両方に加入しています。

国民年金保険料は一律で、誰もが同じ金額の保険料を納めます。国民年金保険料は毎年見直しが行われます。

令和5年度の国民年金保険料は1万6520円です。

一方で、厚生年金保険料は、標準報酬月額によって変わります。標準報酬月額は、毎年4月から6月の給与の平均額を保険料額表に当てはめて算出した金額です。

厚生年金保険料率は18.3%となっており、「標準報酬月額×18.3%」で厚生年金保険料を算出します。

厚生年金保険料は、事業主と加入者(被保険者)が折半します。

労働者が負担する厚生年金保険料は、標準報酬月額の9.15%となります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

厚生年金に加入している会社員や公務員は、賞与を受け取る時にも厚生年金保険料を払わなければなりません。

賞与にかかる厚生年金保険料は、標準賞与額を基準に計算します。標準賞与額は、実際に支払われた賞与の額から1000円未満の端数を切り捨てた金額です。

賞与の保険料額は、次の計算式で算出します。

なお、算出した保険料は、事業主と加入者で折半します。

(参考:ボーナスからも厚生年金保険の保険料は徴収されていますが、それもこの金額の中に含まれているのですか。|日本年金機構)

国民年金、厚生年金を受給するには、最低でも10年の受給資格期間が必要です。

保険料納付済期間と国民年金保険料の免除期間などを合算した期間のこと

10年の受給資格期間があれば、国民年金(老齢基礎年金)をもらえます。さらに、1ヶ月以上の厚生年金加入期間があれば、厚生年金(老齢厚生年金)を上乗せして受け取れます。

(参考:必要な資格期間が25年から10年に短縮されました|日本年金機構)

国民年金及び厚生年金の受給開始時期は、原則として65歳になった時です。ただし、厚生年金に関しては、生年月日に応じて、60歳〜64歳で受け取れる「特別支給の老齢厚生年金」があります。

受給開始時期は、繰上げにより早めるか、繰下げにより遅らせることもできます。

繰上げすれば年金額が減り、繰下げすれば年金額が増える仕組みです。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

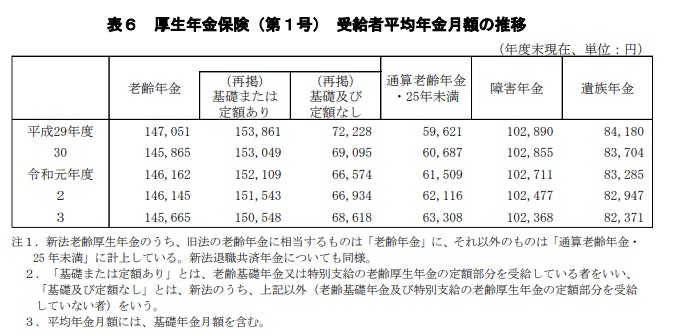

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

厚生労働省が公表している統計によると、令和3年度末現在の厚生年金受給者の平均年金月額は14万5665円です。

この金額には、厚生年金(老齢厚生年金)だけでなく、国民年金(老齢基礎年金)も含まれています。

厚生年金受給者とは、主に会社員です。会社員の場合、現役時代の給料の額によって、受け取れる老齢厚生年金の額が変わります。

平均的な年金額は月14.5万円程度と考えると良いでしょう。

なお、令和5年度の国民年金受給額は79.5万円(満額)となっています。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

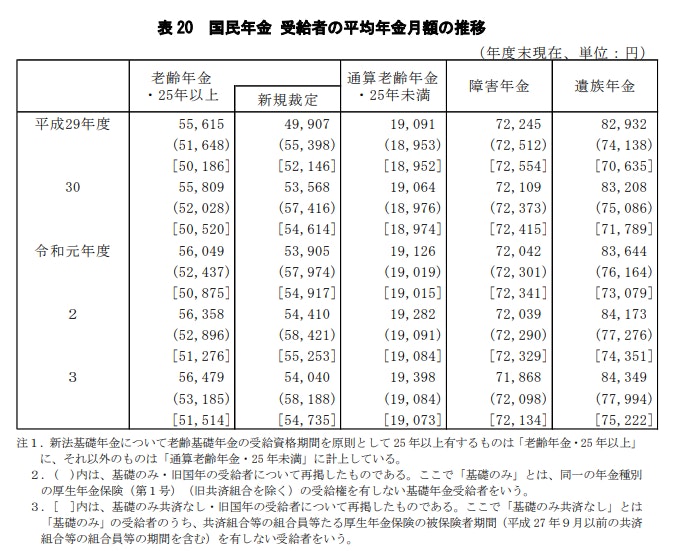

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

厚生労働省の統計では、令和3年度末現在の国民年金受給者の平均年金月額は5万6479円です。

厚生年金加入歴がない自営業者、個人事業主などは、国民年金(老齢基礎年金)のみしか受け取れません。

自営業者が受け取れる年金の平均額は、会社員の半分以下であることがわかります。

国民年金から支給される遺族基礎年金を受け取れるのは、亡くなった人に生計を維持されていた「子のある配偶者」及び「子」です。

この場合の子とは18歳になった年度の3月31日までの子で、通常は高校生までの子です。

また、亡くなった人が厚生年金に加入していた場合、遺族厚生年金も合わせて受給できます。

遺族厚生年金は、子のある配偶者、子、子のない配偶者、父母、孫、祖父母の順で受け取れる優先順位が決まります。

障害基礎年金を受け取れるのは、初診日に65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がない人です。

なお、障害等級表の1級または2級に該当している必要があります。

厚生年金に加入している人は、障害厚生年金を受給できます。障害厚生年金は、厚生年金加入中に初診日があり、障害等級表の1〜3級に該当する人です。

1級及び2級の人は、障害基礎年金と障害厚生年金の両方を受け取れることになります。

なお、厚生年金加入者は、障害等級表の3級に該当しない軽い障害であっても、傷害手当金がもらえる可能性があります。

会社員から自営業者になったり、自営業者から会社員になるケースなど、国民年金の加入資格が変わると国民年金と厚生年金の切り替えが必要になります。

主なケースについて見ていきましょう。

国民年金に加入している人が会社に就職した場合、厚生年金への切り替え手続きが必要です。

厚生年金への切り替えが必要になるのは、第1号被保険者(自営業者、フリーランス、無職、学生など)及び第3号被保険者(会社員に扶養されている配偶者)です。

国民年金から厚生年金への切り替え手続きは、就職した会社で行います。手続きの際には年金手帳が必要になるため、会社に提出します。

月の途中で就職した場合でも、就職した月の厚生年金保険料を払う必要があります。

国民年金保険料は就職する前月まで払う必要があり、前払いしている場合には、払い過ぎている分が還付されます。

厚生年金に加入して勤務していた会社員等が退職した場合、すぐに別の会社に就職するのでなければ、厚生年金から国民年金への切り替え手続きが必要です。

会社退職後は第1号被保険者か第3号被保険者になります。

第3号被保険者になれるのは、会社員等(第2号被保険者)の配偶者がいて、配偶者の扶養に入る場合です。それ以外の人は、第1号被保険者へ切り替えします。

第1号被保険者への切り替え手続きは、会社退職後14日以内に役所の年金課で行います。

第3号被保険者に切り替える場合には、配偶者の勤務先で手続きしてもらいます。

国民年金と厚生年金、保険料を重複して支払うケースはあるのでしょうか。

主なケースについて解説します。

国民年金加入者が就職して厚生年金に加入することになった場合、就職した月から厚生年金保険料を納めなければなりません。

就職した月の国民年金保険料を既に払っている場合には、重複して納めることになってしまいます。

また、国民年金保険料は6ヶ月、1年または2年の前払い(前納)が可能です。

国民年金保険料を前納している場合にも、保険料の重複が発生します。

(参考:重複して納めた国民年金保険料を返してもらうにはどうしたらいいですか。|日本年金機構)

厚生年金保険料には、国民年金保険料分も含まれています。

そのため、国民年金保険料と厚生年金保険料を重複して納めた場合には、国民年金保険料の還付請求ができます。

重複が発生した場合は、年金事務所から「国民年金保険料過誤納額還付・充当通知書」が届きます。

還付を受けるには、同封されている「国民年金保険料還付請求書」に必要事項を記入して返送します。

払い過ぎた保険料は、後日振込により還付されます。

公的年金に上乗せして年金を増やすことを目的とした、任意加入の私的年金制度があります。

について、それぞれ詳しく見ていきましょう。

(参考:私的年金制度の概要(企業年金、個人年金) |厚生労働省)

個人が拠出する私的年金制度には以下のようなものがあります。

国民年金基金とは、自営業者やフリーランスなどの第1号被保険者が加入できる制度です。掛金を積み立てて、公的年金に上乗せする年金を用意できます。

国民年金基金では、終身型または確定型の複数のタイプが用意されており、口数単位で自由に組み合わせて加入できます。

ただし、1口目は必ず終身型を選ぶ必要があります。

国民年金基金の掛金は全額所得控除の対象となるため、加入している期間は所得税・住民税の節税も可能です。

付加年金は、国民年金基金と同様、第1号被保険者のみが利用できる制度です。付加年金加入により、老齢基礎年金に上乗せした給付が受けられます。

付加年金に加入する場合、国民年金保険料に月400円を上乗せして納めることになります。受け取れる年金額は「200円×付加保険料納付月数」です。

付加年金については、2年年金を受け取れば、保険料の元を取ることができます。

付加年金と国民年金基金は重複して加入できません。どちらかを選ぶ必要があります。

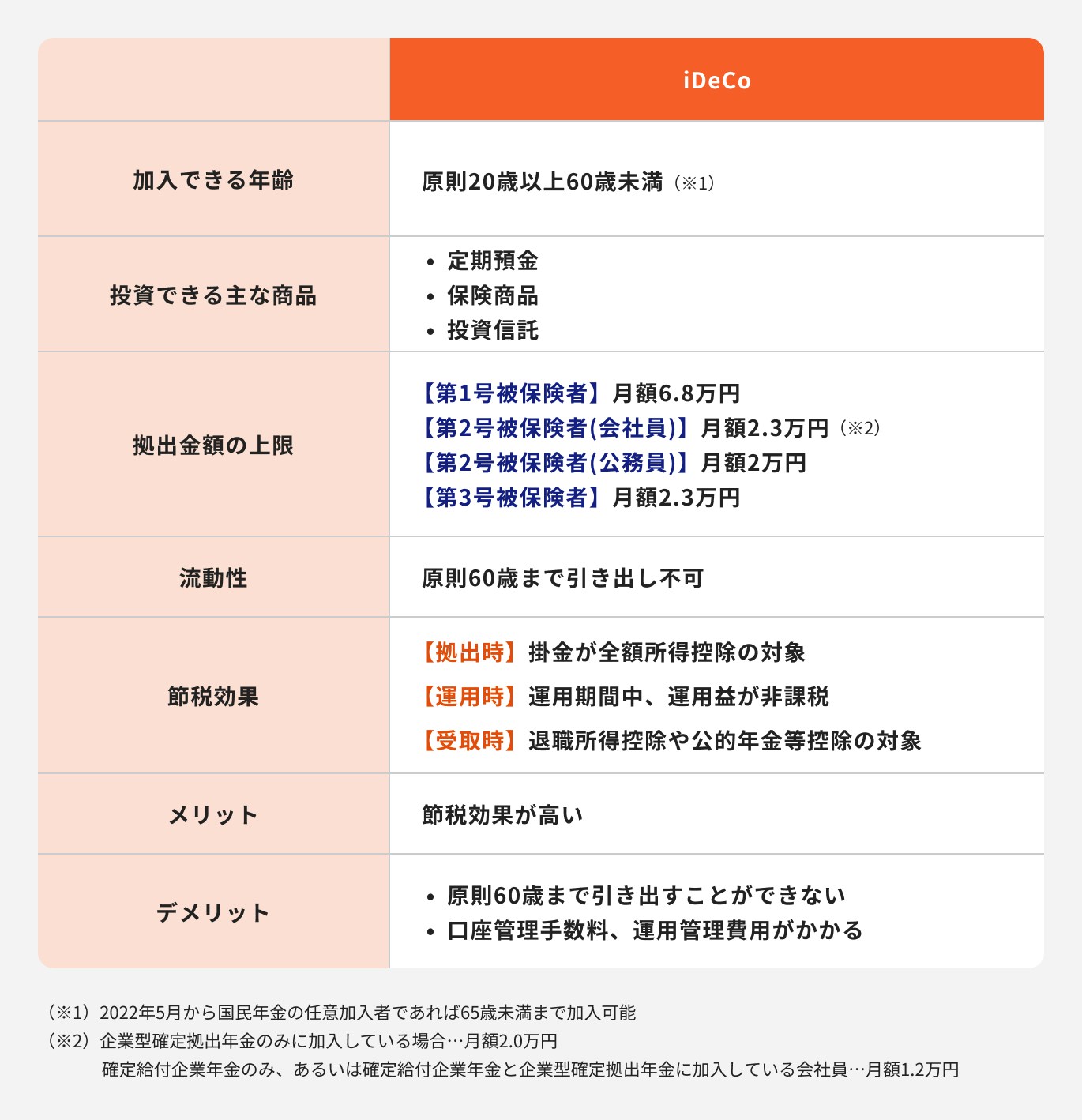

iDeCoは、国民年金被保険者(第1号、第2号、第3号)なら誰でも加入できる私的年金制度です。

毎月掛金を積み立て、60歳以降で年金または一時金として受け取ります。

iDeCoで拠出できる掛金は被保険者の種類、勤務先での企業年金の加入状況(第2号被保険者の場合)などによって異なります。

iDeCoでは掛金が全額所得控除の対象になり、資産運用で得た利益も非課税となります。

受け取り時にも、退職所得控除や公的年金等控除の対象になるなど税制上のメリットが大きくなっています。

小規模企業共済は、小規模企業の経営者や役員が退職金を用意できる共済制度です。個人事業主も加入できます。

小規模企業共済では、1000円〜7万円までの範囲で、500円単位で自由に掛金を設定できます。積み立てた共済金は、退職・廃業時に一括または分割で受け取れます。

小規模企業共済の掛金は、全額所得控除の対象になります。共済金受け取り時には、退職所得控除や公的年金等控除が受けられるため、税制メリットもあります。

企業が拠出する私的年金制度には以下のような種類があります。

確定給付型年金は、給付額が確定しているタイプの年金で、DBとも呼ばれます。

確定給付型年金では、運用のリスクは企業が負うことになります。確定給付型年金には、規約型と基金型の2種類があります。

規約型では、労使が合意した年金規約に基づき、企業が信託会社・生命保険会社等と契約を結びます。年金資産の管理等は、母体企業の外部で行われます。

基金型では、母体企業とは別の法人格を持った基金を設立し、基金において年金資産を管理等します。

年金払い退職給付は、公務員が受け取れる企業年金です。

以前は公務員には国民年金、共済年金のほか、職域加算と呼ばれる3階部分がありました。

共済年金と厚生年金の統合により職域加算は廃止されましたが、これに代わって設けられたのが年金払い退職給付です。

年金払い退職給付では保険料負担が発生します。退職年金は65歳から支給開始となり、半分は有期退職年金、半分は終身退職年金として支給されます。

企業型確定拠出年金とは、企業が従業員ごとに掛金を拠出し、従業員が自ら掛金を運用する企業年金です。

企業型DCを導入している会社の従業員は、自動的に加入することになります。

なお、企業型DCに加入するかどうかを選べる選択制DCを導入している会社もあります。

企業型DCでは、従業員自らが掛金を上乗せ拠出できるマッチング拠出ができる会社もあります。

マッチング拠出を行う場合は企業の掛金額を超えることはできず、また企業の掛金と合わせて拠出限度額を超えられません。

将来もらえる年金を少しでも増やすために、職業別の年金制度の活用法について専門家が解説します。

自営業者の場合、会社員と異なり、厚生年金がありません。厚生年金加入歴がなければ、老後の年金は国民年金(老齢基礎年金)のみになります。

私的年金制度を最大限活用して年金を増やすのがおすすめです。

自営業者が利用できる主な私的年金制度としては、

があります。

それぞれの特徴を理解し、複数の制度を組み合わせて資金準備をしましょう。

国民年金基金は終身年金が基本となっており、長生きした場合にも備えられます。プランを組み合わせて自由に設計できるため、無理のない掛金で自分に合った給付を用意できます。

付加年金では月400円という手軽な保険料で年金を増やせます。国民年金基金と重複加入ができないため、保険料の負担を抑えたいなら、付加年金を選ぶと良いでしょう。

自営業者の場合、iDeCoの掛金の上限が月6.8万円と、会社員等と比べて高くなっています。iDeCoで老後資金を用意するメリットも大きいでしょう。

自営業者は会社員と異なり退職金がありません。小規模企業共済に加入して退職金を用意しておくことでも、老後に備えられます。

会社員・公務員は、国民年金(老齢基礎年金)、厚生年金(老齢厚生年金)の両方を受け取れます。自営業者に比べると、もらえる年金の額は多くなるでしょう。

とはいえ、会社員の年金額の平均は月14.5万円程度となっており、決して安心できる額とは言えません。

私的年金や企業年金を併用して、老後資金を準備しておきましょう。

勤務先に企業年金制度があれば、通常は加入して企業年金を受け取ることになります。企業年金に加入していても、iDeCoに加入することはできます。

iDeCoでも掛金を積み立てて、老後の資産形成を行うのがおすすめです。

年金制度を併用する際は以下の点に注意しましょう。

第1号被保険者は、国民年金基金または付加年金に加入できます。ただし、国民年金基金と付加年金は併用できません。

付加年金は保険料が月400円と負担に感じにくく、受け取れる年金額もわかりやすいのがメリットです。

国民年金基金は、自分で自由にプランを設計できるのが魅力です。自分に合った方を選びましょう。

私的年金制度を利用すると税金面でのメリットがありますが、無制限に積み立てができるわけではありません。

会社員がiDeCoに加入する場合、勤務先での企業年金加入状況によって拠出できる掛金額が変わります。

企業型DCでマッチング拠出を利用していれば、iDeCoに加入できません。

また、自営業者のiDeCoの掛金上限額は月6.8万円ですが、国民年金基金、付加年金との合算枠になるため注意しておきましょう。

国民年金は国民全員が加入する年金制度、厚生年金は会社員や公務員が加入する年金制度です。

会社員は国民年金と厚生年金の両方を受け取れますが、平均的な年金額は月14.5万円です。年金だけでは不安が残るため、私的年金制度を活用するなどして、老後資金を準備しておきましょう。

一方、国民年金しか受け取れない自営業者等の平均年金月額は月5.6万円です。会社員よりもかなり年金が少ないため、自分で年金や老後資金を増やす工夫が必要です。

iDeCoをはじめとし、老後の資金づくりに役立つ私的年金制度があります。各制度の特徴を理解し、加入を検討するのがおすすめです。

≫老後資金の準備は大丈夫?あなたの必要額を3分で診断

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。