関連記事

無料診断:老後資金は足りる?簡単シミュレーション

「60代、周りはいくら貯金をしている?」「手元にあるお金で老後を安心して過ごせる?」と、老後生活を目の前に、現在の貯蓄状況で安心して生活ができるか心配をしている人も少なくないでしょう。

60代で定年退職を迎えて年金受給が開始されるまでの間、あるいは年金受給後も、多くの人は貯蓄を取り崩しながら生活をする必要があるかもしれません。

そのため、必要なお金と時間を意識しながら収支管理を行うことが大切です。

一方で、60代でまとまったお金を有効活用したいと思う人もなかにはいるのではないでしょうか。

本記事では「60代でいくら貯金があれば安心できる?」と悩んでいる人に向けて、貯金額と貯蓄額の平均値・中央値を参考に、老後に向けた理想の金額、おすすめの資産運用についてお金のプロが解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

老後資金金が気になるあなたへ

これからの人生を豊かに暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を上手にやりくりするための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶老後資金のやりくりはどうする?:無料のオンライン相談窓口

60代全体の貯金額・貯蓄額について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考にデータを見てみましょう。

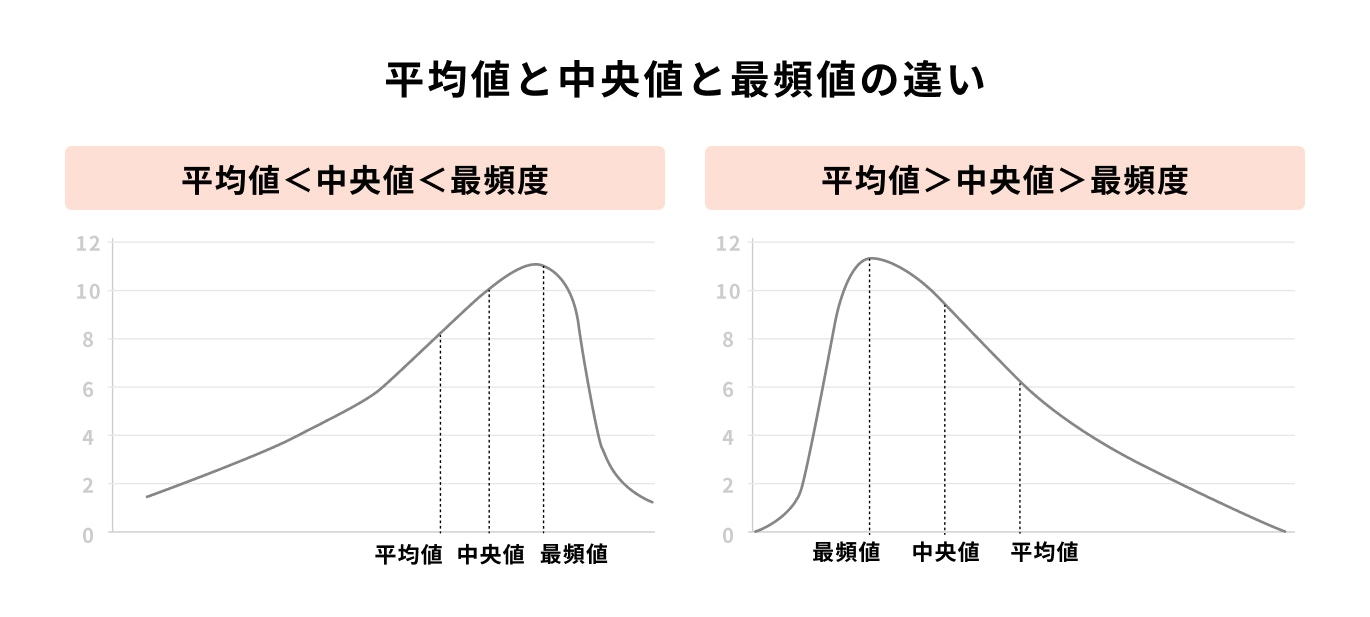

平均値とは、データの合計をデータの個数で割って算出される値です。また、最頻値とは最も多い頻度で現れる値のことです。

一方、中央値はデータを大きい順など順番に並べ替えた時、ちょうど真ん中に位置する値のことです。

平均値は極端に低い値や高い値(外れ値)の影響を受けやすく、中央値や最頻値は外れ値に影響されることは、それほどありません。

そのため、お金に関する統計等を見る時は、平均値だけでなく中央値も見るようにすれば、実態をより把握しやすくなります。

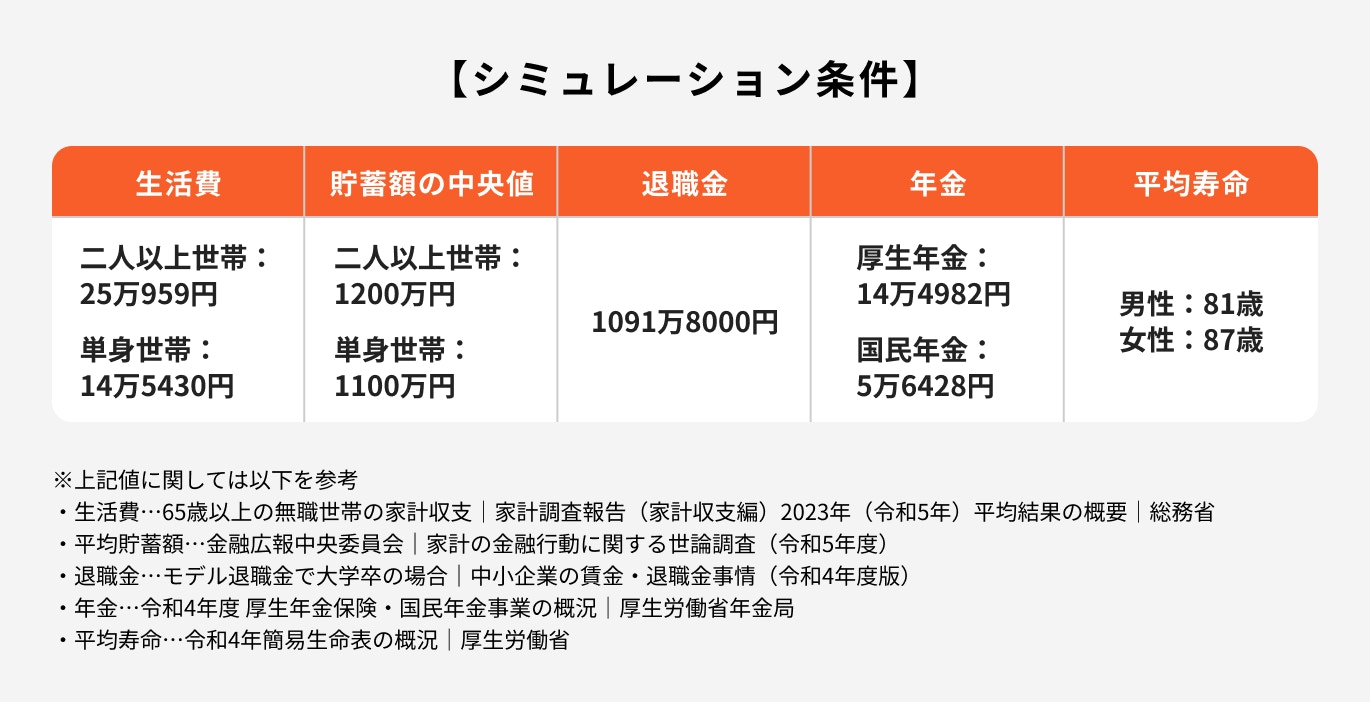

60代の金融資産を保有している二人以上世帯の金融資産保有額は、平均値は2588万円、中央値は1200万円です。

同じく二人以上世帯の預貯金の平均額は1130万円となっており、金融資産の半分程度が預貯金となっています。

保有している資産額に関して世帯間で大差はなく、老後生活に備えて預貯金でまとまった資金を準備していることがわかります。

年収が高いほど金融資産保有額は多くなる傾向です。ただし、平均値と中央値で乖離があるため実態に近い中央値を参考にすると良いでしょう。

単身世帯では年収500万円、二人以上世帯では年収750万円を超えると、中央値がそれぞれ3000万円、2000万円以上になるなど、急激に上昇していることがわかります。

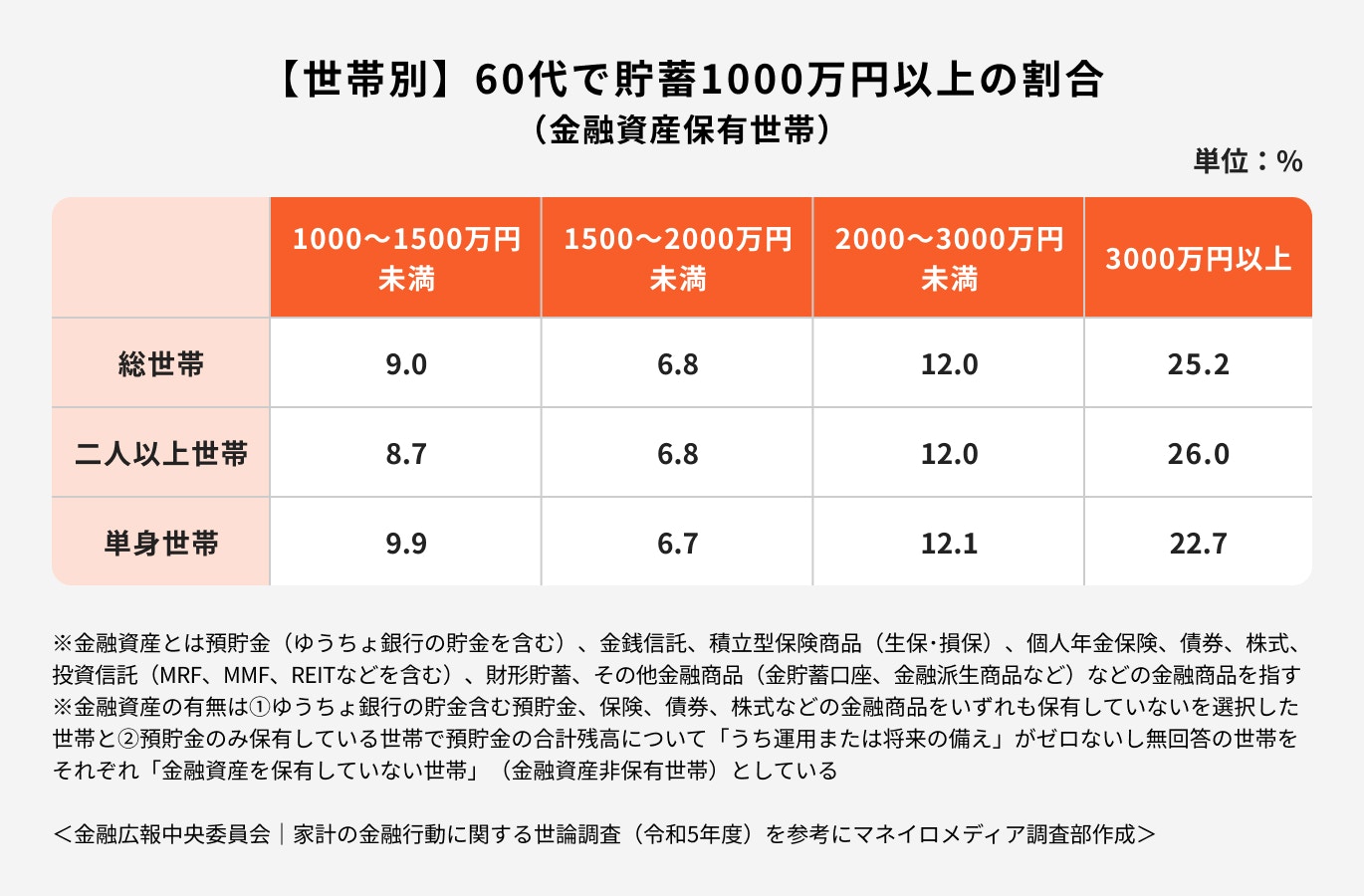

60代の金融資産保有世帯で、貯蓄1000万円以上の割合を合計してみると50%以上となり、各世帯でまとまった資産を準備していることがわかります。

特に、2000万円以上保有している世帯は30%以上となっており、老後に向けた貯蓄がしっかり行われていることがわかります。

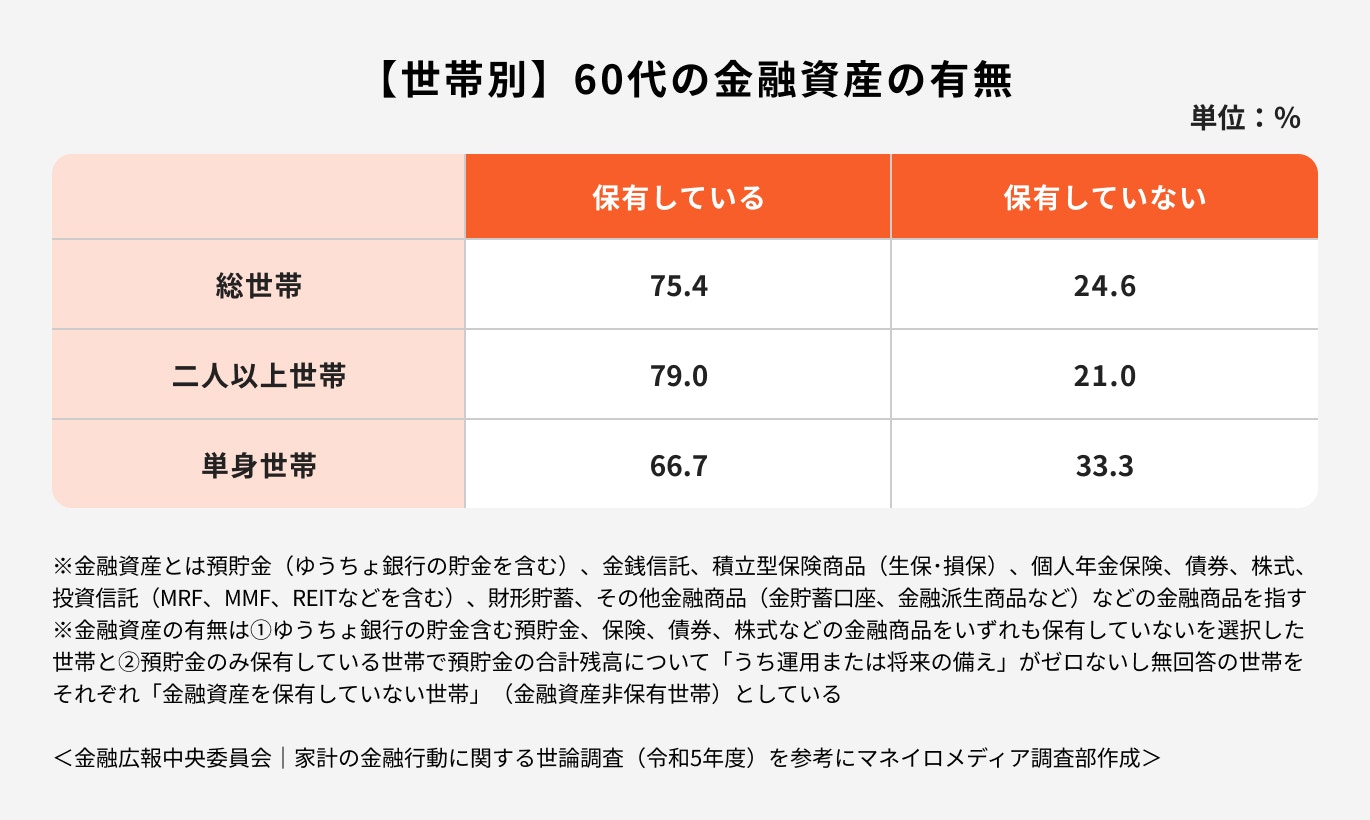

60代で金融資産を保有していない割合は、総世帯で見ると24.6%です。

世帯別で見ると、単身世帯の方が二人以上世帯よりも金融資産を保有していない割合が多く、約3分の1の世帯が金融資産を保有していないことがわかります。

60代になると、ほとんどの人が仕事をリタイアするため、収入源が貯蓄や年金のみとなります。突然の出費の際に使えるお金がないと、老後に不安を抱えることになるでしょう。

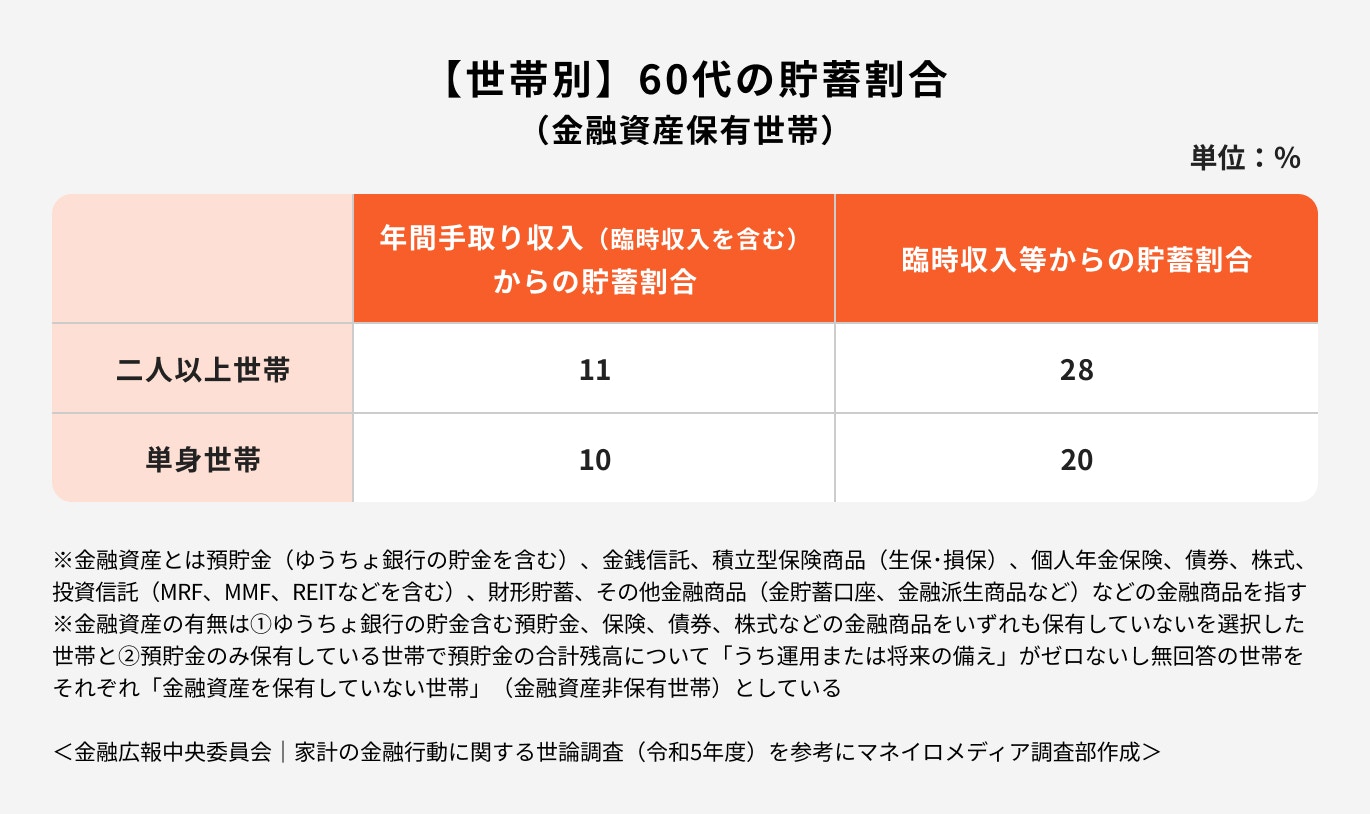

世帯に関わらず、年間手取り収入の約10%を貯蓄に充てています。

二人分の収入があれば、より貯蓄に回せる割合が高いことから、二人以上世帯は単身世帯よりも貯蓄に回す割合がやや高いことがわかります。

60代のお金事情として、年金と退職金、老後資金について調査データをもとに詳しく見ていきましょう。

65歳以降の収支は、夫婦のみの世帯、単身世帯ともに実収入より消費支出が上回っていることがわかります。

家計の状況は、昨今の物価上昇や円安の影響により、今後も引き続き、支出が増えていくことが予想されます。

特に住居費は高齢者の持ち家比率の影響もあり、約1万円になっています。家賃を支払う必要のある賃貸住まいの場合、老人ホームへの入居を検討している場合などは、住居費用に上乗せして考える必要があります。

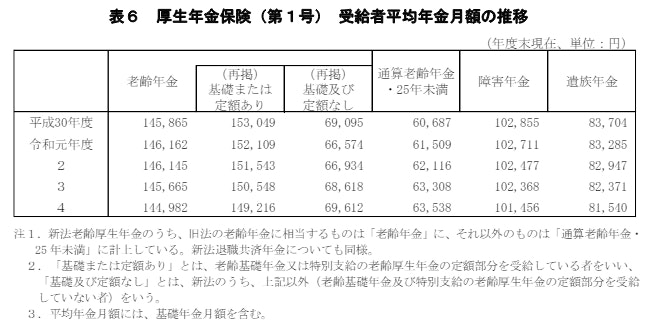

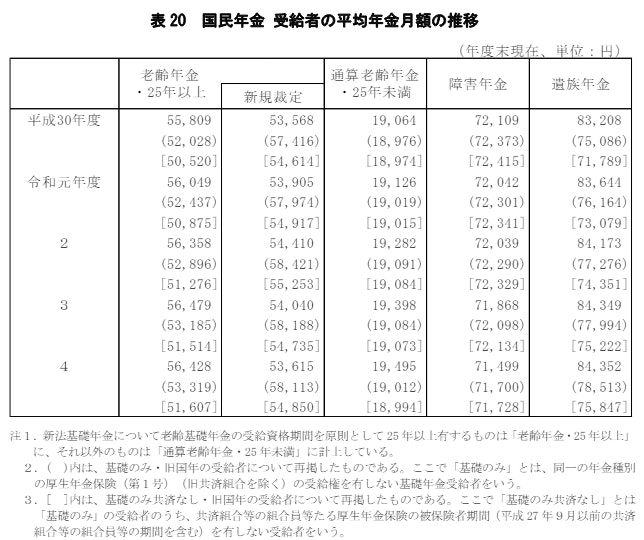

令和4年度の国民年金平均月額は5万6428円、厚生年金は14万4982円となっています。

厚生年金は令和元年度以降、微減している一方で、国民年金は微増しています。

日本の年金制度はその時に働いている現役者が支払う保険料で、高齢者の年金を賄う賦課方式を採用しています。

そのため、少子化が進み、保険料収入が少なくなれば、高齢者に払われる年金額に影響を与える可能性が高くなります。

現在の年金額は老後の生活費を賄うために充分とは言えず、自助努力で老後資産を増やす必要がありそうです。

(参考・画像引用:令和4年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局)

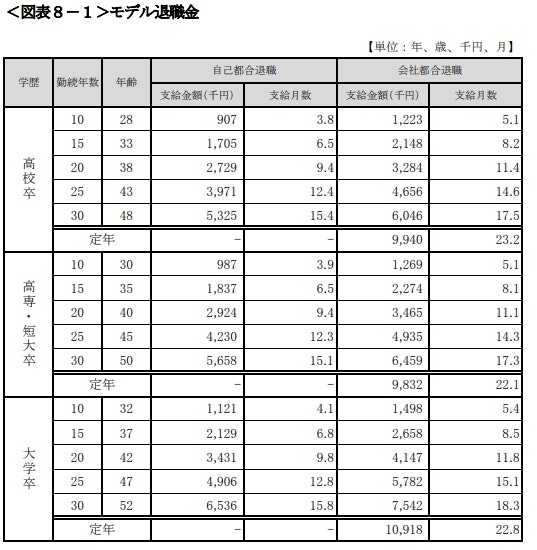

<引用:中小企業の賃金・退職金事情|東京都産業労働局>

勤務先に退職金制度があれば、退職時に退職金が支給されます。

一般的には退職金の金額は、勤務年数が長いほど多くなり、高校卒よりも大学卒の方が多くなります。

中小企業であれば、大学卒の場合で1091万8000円、高校卒の場合は994万円です。

近年では退職金制度の代わりに企業型確定拠出年金制度(企業DC)を導入する会社も増えています。

加入者が年金原資をどのように運用するかによって老後の貯蓄が左右されますが、上手くいけば大きく資産を増やすことも可能です。

生命保険文化センターが2023年に発表した「2022(令和4)年度 生活保障に関する調査」によると、夫婦二人で老後生活を送るにあたって、最低限必要な金額は平均23.2万円(月)となっています。

また、ゆとりのある生活を送るため、追加で必要な金額は月額平均14.8万円となっており、夫婦二人でゆとりある生活を送るには平均38万円(月)あれば良いと考えている人が多いことがわかります。

上乗せ金額の使い道としては、「旅行やレジャー」が最も高く、「日常生活費の充実」「趣味や教養」「身内との付き合い」なども挙げられています。

老後は自由に使える時間が多く、どのように過ごすかで必要な生活費は異なります。若い頃からの趣味や娯楽を楽しみ続けるためには、公的年金以外の貯蓄が必須といえるでしょう。

60代で老後の生活を安心して送るには、どのくらいお金が必要になるのでしょうか。

以下の計算方法を使ってシミュレーションしてみましょう。

以下の計算式で老後に必要な資金を求めます。

老後に必要な資金を現役のうちにできるだけ貯めておくには、可能な限り長く働いて収入を得ることがポイントになります。

長く働くことができれば、年金の繰り下げ受給も選択肢となり、年金の受給額アップにもつながります。

老後に必要なお金について、ケース別の計算例を見ていきましょう。

65歳以上二人以上世帯の➀平均的な年金額(厚生年金と国民年金の平均受給額を足した額)から、②平均消費支出額を引いて計算してみましょう。

毎月の収支は約5万円の赤字になり、老後を25年として単純計算すると、約1500万円が老後に必要になります。

退職金が支給され、平均的な預貯金を保有している場合、約2300万円の資産で赤字分をカバーできますが、保有資産が1500万円に満たない場合は、老後生活半ばでお金が尽きてしまう可能性があります。

ゆとりのある暮らしを送るとなると、月に38万円が必要なので、資産が減るスピードはさらに速くなるでしょう。

高齢になると、家のメンテナンスや介護用リフォーム、夫婦二人分の医療費など、大きな出費が発生しやすいため、ライフスタイルや将来の収支を計算して、早めに資金計画を立てておくことが大切です。

65歳以上の単身世帯の➀平均的な年金額(厚生年金の平均受給額)から、②平均消費支出額を引いて計算してみましょう。

毎月の収支は約500円の赤字になりますが、老後を25年として単純計算しても、赤字の累計額は15万円程度にしかなりません。

毎月の赤字分は、退職金や預貯金等で十分カバーできそうですが、趣味や旅行など、ゆとりのある生活を送ると資産が無くなるスピードは早まるため油断は禁物です。

特に単身世帯は高齢者向け住居への入居や介護費用など、万が一に備えておく費用が夫婦世帯より多くなるケースもあります。

夫婦の場合と同様に、自分のライフスタイルや将来の住まいをどうするかなど、早めに計画を立てておくことが大切です。

現在の資産で60代以降、何歳まで生活ができるか気になっている人も多いでしょう。

以下の数字を参考に、

の男性の場合でシミュレーションしてみましょう。

(参考:令和4年簡易生命表の概況|厚生労働省)

65歳以降は年金と貯蓄、退職金制度がある場合は退職金も含めて生活することになります。

生活費と年金から毎月の収支を計算すると、マイナス448円になり、60代の金融資産保有額と退職金の合計は2191万円になります。

毎月の赤字が少なく、大きな支出がなければ、預貯金と退職金で十分生活できるでしょう。

一方で、旅行やレジャー、趣味の費用、交際費などが増えた場合はどうでしょうか。

仮に、これらの支出が10万円増えた例を計算してみると、資産は約18年で尽きることになります。

単身世帯の方は医療や介護、将来の住まいの問題でまとまったお金が必要になることもあります。資産を極力減らさず、増やすための対策も検討する必要があるでしょう。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

老後資金金が気になるあなたへ

これからの人生を豊かに暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を上手にやりくりするための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶老後資金のやりくりはどうする?:無料のオンライン相談窓口

60代からできる老後資金の貯め方・増やし方について、ファイナンシャルプランナーが解説します。

2021年4月1日に施行された「改正高年齢者雇用安定法」では、労働者の就業機会を確保するため、定年を70歳に延長すること、定年制を廃止することなど、いずれかの措置を講ずることを努力義務として設けています。

このような制度の後押しもあり、ひと昔前と比較して、60歳以上の人が働ける環境は徐々に整えられてきています。

再雇用制度なども活用しながら元気なうちは可能な限り働いて、お金を貯めることも大切です。

毎月、決まった額が貯められる場合は、少額であっても積立投資に回すことを考えておきましょう。家計の状況や給与額にもよりますが、手取り金額の10%程度を投資できれば理想的です。

1~2万円の積立投資でも、複利効果を活用すれば大きく増える可能性が高くなりますが、そのためには1日でも早くスタートし、できるだけ長く運用することがポイントです。

運用することに不安を抱えている時は、FPやIFAなどに相談してみるのもおすすめです。

積立投資をする時は、NISAの活用を検討しましょう。

NISAとは少額投資非課税制度のことで、NISA口座を通じて投資を行った場合、得られた利益が非課税になる仕組みです。

NISA口座を通じて投資する金融商品は、投資信託や株式などのリスク性商品なので元本保証はありません。ただし、運用が上手くいった場合は預貯金では得られないリターンが期待できます。

2024年からスタートした新NISA(新しいNISA)では、非課税で運用できる期間が無期限になり、長生きリスクに備えながら長期運用も可能になっています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

預貯金や退職金を活用して、一括投資をすることも老後資金を増やすうえで効果的な選択肢のひとつです。

ただし、一括投資は積立投資と異なり、時間分散によるリスク軽減が難しくなります。一度に投資する金額も大きくなるため、それに伴ってリスクも大きくなります。

一括投資をする時は商品選びを慎重に行いましょう。個人のリスク許容度にもよりますが、低リスク商品をメインに選ぶようにすると、資産が減る心配も少なくなります。

≫商品選びで失敗しないために、プロに無料相談

一括投資に適した金融商品のひとつに、債券が挙げられます。

国や地方公共団体、企業などが投資家からお金を借り入れるために発行する有価証券のこと

投資家は債券を購入することで、保有期間中は預金よりも高い利子を受け取ることができます。満期には元本が返済されるため、将来の資金計画が立てやすいのも特徴です。

債券の金利には固定と変動がありますが、例えば固定金利を選ぶと、資産を着実に増やすことができる反面、インフレなどに弱い側面もあります。

60代は他の年代と異なり、運用を継続する時間を長く確保することができません。また、働きながら運用することもできないため、慎重に行うことが前提です。

特に以下のポイントを心がけましょう。

投資信託や株式は、元本が保証されていないリスク性商品です。例えば、株式を購入した企業が倒産すれば、最悪の場合、投資したお金のほとんどが戻ってこない可能性もあります。

また、ひとたび経済不況に陥れば、自分の資産も影響を受けて、含み損を抱えるかもしれません。

このような事態を避けるためにも、60代からの運用は

など、着実に資産を増やせる商品を選び、安全に運用することを心がけましょう。

大きな金額を一度に投資しないことも大切です。

投資する金額は、支出と収入のバランスを把握したうえで決めましょう。

まずは、生活費は毎月いくらかかっているのか確認することが大切です。

手取り金額から生活費を差し引いて、残ったお金の中から無理をしないで投資が継続できる金額を設定しましょう。

また、一括運用の金額を決める際も、急な出費に対応できる金額を必ず残しておくなど、資産のバランスを考えましょう。

資産運用を行う時は、株式・債券・投資信託・ETF・REITなど、さまざまな金融商品の中から、いずれかを選んで投資することになります。

それぞれの金融商品には銘柄が多くあり、選ぶのが難しい場合もありますが、リスクなどを調べ、投資の目的に合っているかどうか慎重に選ぶことが大切です。

商品選びが難しい場合は、FPやIFAなど、お金の専門家に相談してみるのも良いでしょう。

資産運用に関して不安が生じた時は、資産運用について豊富な知識を持つ専門家や、証券会社や銀行等で資産運用に関するアドバイス業務経験があるFPやIFAに相談してみましょう。

できれば、ポートフォリオの作成や商品選び、リバランスまで、定期的に一緒に考えてくれる専門家に相談できれば安心して運用を続けることができます。

資産運用にはさまざまなリスクが存在するため、リスクを分散するために値動きが異なる性質の商品を組み合わせると良いでしょう。例えば、株式と債券は一般的に逆の動きをすると言われています。

また、通貨を分散しておくことで円安リスクに備えることができます。

やみくもに分散させるのではなく、リスクを分散して効果があるかどうかを確認することも大切です。

これからの老後に向けて少しでもお金を増やす意識を持つことは、とても大切です。

まずは、老後にいくら必要なのか、今の預貯金や退職金だけでは足りるのか計算してみましょう。

老後を豊かに過ごすためには、なるべく長く働きながら、お金にも働いてもらうことがポイントになります。

平均寿命までの期間、ライフイベントも考慮しながらどんな運用手段が自分に合っているのか専門家に相談してみると良いでしょう。

老後資金金が気になるあなたへ

これからの人生を豊かに暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を上手にやりくりするための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶老後資金のやりくりはどうする?:無料のオンライン相談窓口

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。