関連記事

2025/05/27

»あなたは債券に投資するべき?最適な運用を3分で診断

「資産運用を始めたいけれど、債券と株式のどちらを選べばいいか分からない」といったお悩みはありませんか?

本記事を読めば、債券と株式の根本的な違いから、自身の投資スタイルに合った選び方まで、専門家の視点でしっかりと理解できます。

まずは少額からでも、自身の資産形成の一歩を踏み出してみましょう。

将来の資産づくりが気になるあなたへ

この先、お金の不安なく暮らすために、将来の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

資産運用における代表的な金融商品として、債券と株式が挙げられます。どちらも企業などが資金を調達するために発行される点は共通していますが、その性質やリスク・リターンの特性は異なります。

投資を始めるにあたり、まずはそれぞれの基本的な仕組みを理解しておきましょう。

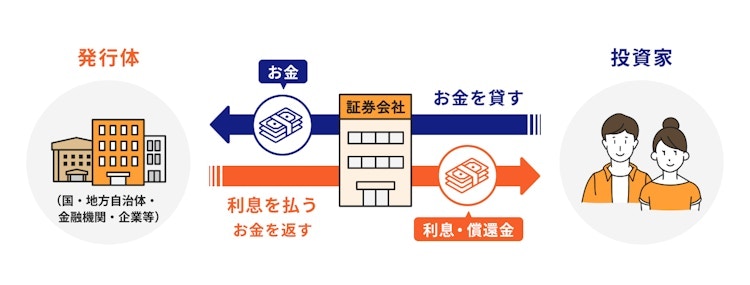

債券とは、国や地方公共団体、企業といった発行体が、投資家から資金を借り入れるために発行する有価証券です。これは「借用証書」のようなもので、債券を購入した投資家は発行体にお金を貸す「債権者」となります。

投資家は、満期である「償還日」まで定期的に利子を受け取り、償還日には投資した元本(額面金額)が返済されるのが基本です。

株式に比べて価格変動が安定している傾向があり、比較的リスクを抑えた運用が可能です。

債券は、発行する主体によっていくつかの種類に分けられ、それぞれ信用度や利回りが異なります。

債券が発行される時は債券ごとにさまざまな条件が設定されます。

一般的に、各債券には下記のような条件が設定されて発行されます。

利率とは、額面金額に対する利息の割合を表したものです。

利息は、あらかじめ決められた金額を一定の期間ごとに受け取ることができるお金のことです。そして、額面金額に対して、いくら利息を受け取ったのか、その割合を示したものが利率になります。

一方、利回りとは、額面金額に対して利息だけではなく、債券を購入した価格と売却価格の差額から得られる収益(償還差益や売却益)を加えた「収益全体の割合」を表したものです。

株式とは、株式会社が事業に必要な資金を調達するために発行する有価証券です。

株式を購入した投資家は、その会社の一部を所有する「株主」となり、会社の経営に参加する権利(議決権)や、利益の一部を配当金として受け取る権利などを得ます。

株価は企業の業績や経済情勢などによって変動するため、債券に比べてリスク・リターンが高い傾向があります。

企業が成長すれば大きな利益が期待できる反面、業績不振などにより株価が下落する可能性もあります。

債券と株式は、どちらも資金調達のために発行される金融商品ですが、その本質は全く異なります。

投資家としての立場や権利、リターンの得方、満期の有無など、さまざまな観点から違いを理解することが、適切な投資判断につながります。

ここでは、両者の違いを4つのポイントに分けて詳しく解説します。

債券と株式の一番根本的な違いは、投資家の立場にあります。

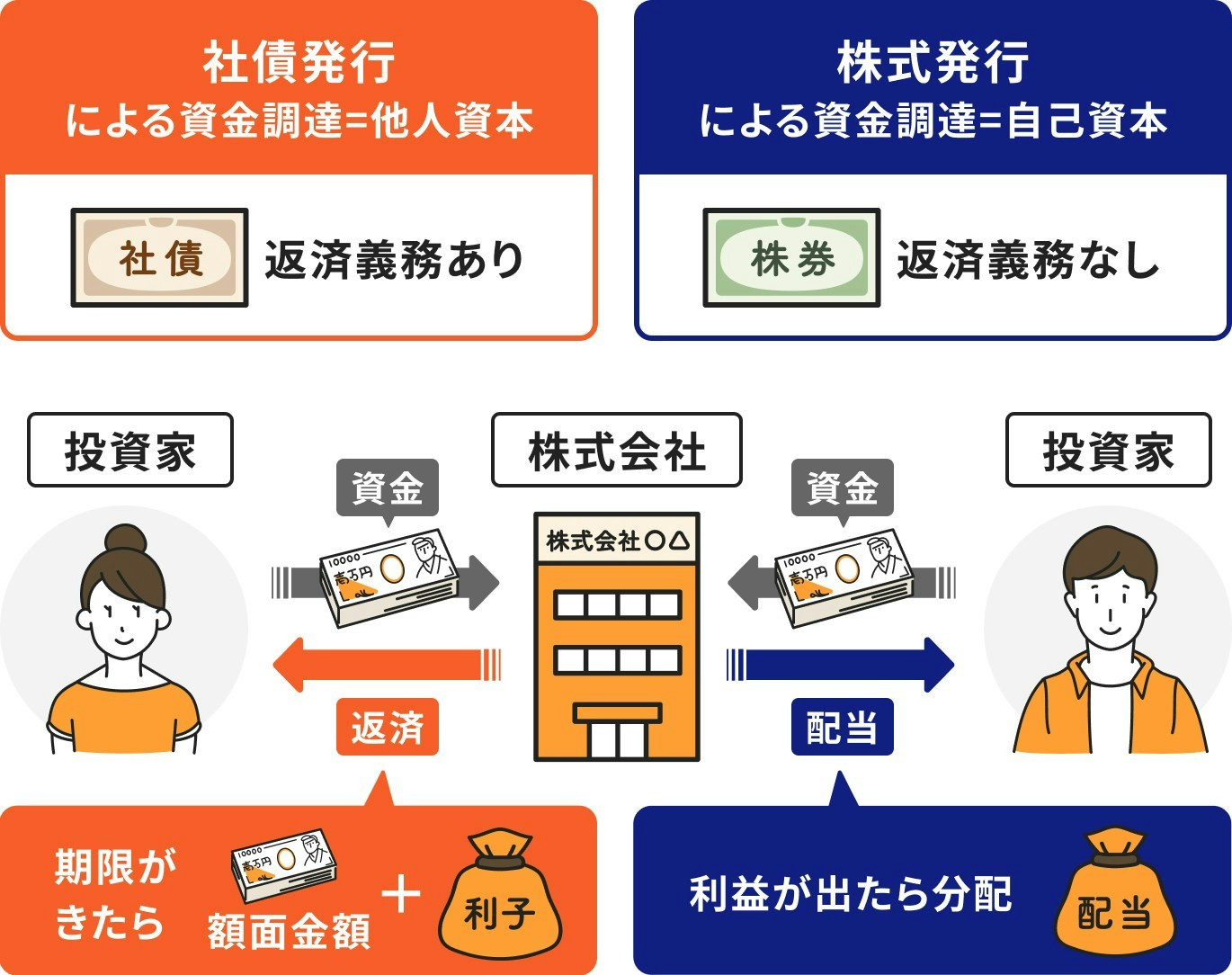

債券を購入することは、発行体である国や企業にお金を貸す行為であり、投資家は「債権者(貸し手)」となります。会計上、発行体にとっては返済義務のある「負債」として扱われます。

一方、株式を購入することは、その企業に出資して一部を所有する行為であり、投資家は「株主(オーナー)」となります。こちらは返済義務のない「資本(純資産)」として扱われます。

この立場の違いが、後述する権利やリターンの違いにもつながります。

債券には「満期(償還日)」が設定されています。これは、あらかじめ定められた期日が来ると、発行体が投資家に対して元本を返済する約束があることを意味します。満期は数年のものから数十年とさまざまですが、将来の資金計画を立てやすいという特徴があります。

それに対して、株式には満期という概念が存在しません。 投資家は、企業が存続する限り半永久的に保有し続けることができ、売却のタイミングは自身の判断で自由に決められます。

債券と株式では、投資から得られるリターン(収益)の仕組みが異なります。

債券の主なリターンは、保有期間中に定期的に支払われる「利子(クーポン)」です。これはインカムゲインと呼ばれ、あらかじめ利率が決められているため、安定した収益を見込めます。満期まで保有すれば元本も返済されます。

一方、株式の主なリターンは、株価が購入時より上昇した際に売却して得られる「値上がり益(キャピタルゲイン)」です。加えて、企業の利益の一部が株主に還元される「配当金」や、自社製品などがもらえる「株主優待」もインカムゲインとして期待できます。

投資家としての権利にも明確な違いがあります。

株主は会社のオーナーの一員として、株主総会での「議決権」を持ちます。 これにより、経営方針の決定や役員の選任など、会社の重要な意思決定に参加することが可能です。

一方、債券の保有者はあくまで債権者(貸し手)であるため、経営に参加する権利はありません。

ただし、万が一企業が倒産した場合、資産の分配を受ける権利の優先順位が異なります。債権者は株主よりも優先的に返済を受ける権利があり、その点では債券のほうが保護されています。

将来の資産づくりが気になるあなたへ

この先、お金の不安なく暮らすために、将来の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

投資においてリスクとリターンは表裏一体の関係にあります。一般的に、高いリターンが期待できる金融商品は、それに伴うリスクも高くなります。債券と株式は、そのリスクとリターンの特性が対照的です。

それぞれの特徴を理解し、自身の許容できるリスクの範囲で投資先を選ぶことが肝となります。

株式投資は、ハイリスク・ハイリターンの代表格とされます。

株価は、企業の業績、経済全体の動向、投資家の期待など、さまざまな要因によって日々変動します。投資した企業が成長すれば、株価が数倍になることもあり、大きなリターン(値上がり益)を得られる可能性があります。

その反面、業績悪化や不祥事などがあれば株価は急落し、元本割れを起こすリスクも伴います。最悪の場合、企業が倒産すると株式の価値はほぼゼロになり、投資した資金の全額を失う可能性もあります。

債券投資は、株式に比べてローリスク・ローリターンと位置づけられます。

発行体が破綻しない限り、満期まで保有すれば元本が返済される約束があるため、元本割れのリスクが比較的低いのが特徴です。また、価格変動も株式に比べて緩やかで、安定的な運用が期待できます。

ただし、リスクが全くないわけではありません。主に以下の2つのリスクが存在します。

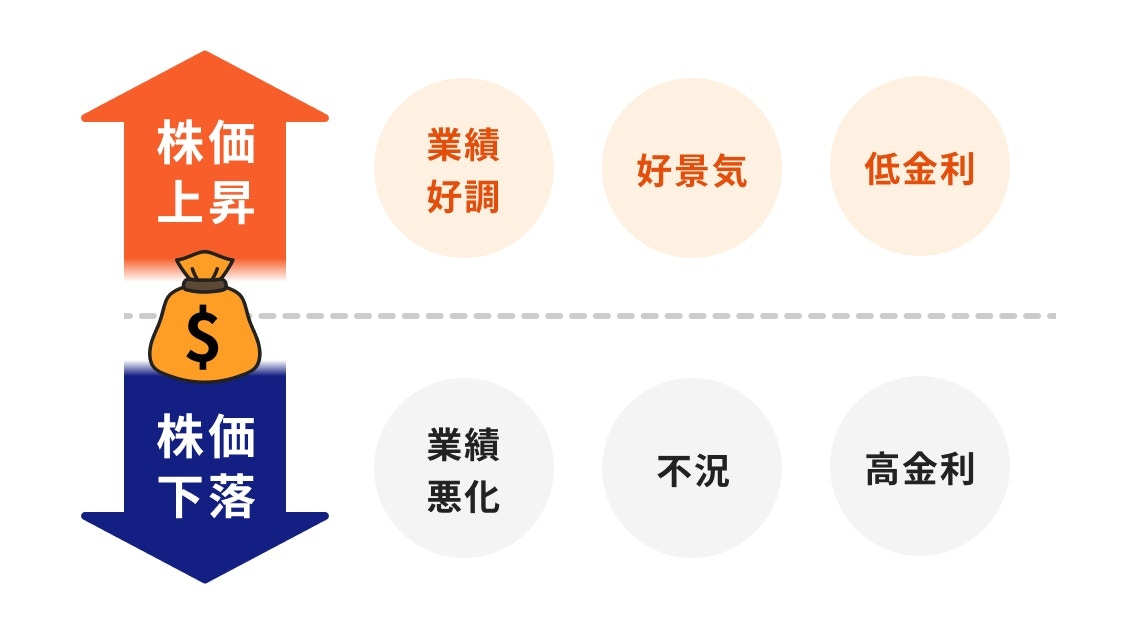

債券と株式では、価格が変動する主な要因が異なります。株式の価格(株価)は、多くの要因に影響を受けます。

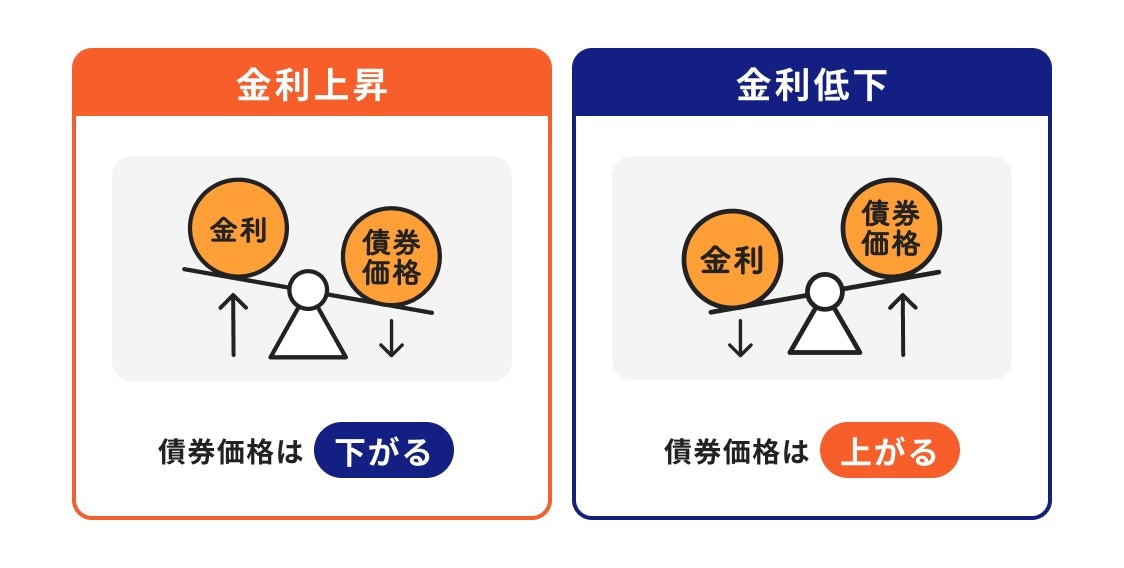

債券の価格は、主に以下の金利と信用リスクが要因で変動します。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

債券と株式、それぞれの特徴を理解した上で、どちらに投資すべきか迷う人もいるでしょう。最適な選択は、自身の投資目的やリスクに対する考え方によって異なります。

ここでは、どのような人がどちらの金融商品に向いているのか、また両者を組み合わせる考え方について解説します。

以下のような考え方を持つ人は、債券への投資が向いているといえるでしょう。

将来使う時期が決まっている教育資金や老後資金の一部など、「守り」の資産運用として活用するのがよいでしょう。

以下のような考え方を持つ人は、株式への投資が選択肢となります。

安定性の債券と成長性の株式、どちらか一方を選ぶのではなく、両方を組み合わせる「分散投資」も有効な戦略です。

一般的に、株式と債券の価格は逆の動きをする傾向(負の相関)があるといわれます。例えば、景気が悪化して株価が下落する局面では、安全資産とされる債券に資金が向かい、債券価格が上昇することがあります。

このように値動きの異なる資産を組み合わせることで、ポートフォリオ全体の値動きを安定させ、リスクを抑える効果が期待できます。

自身の年齢やリスク許容度に合わせて、「守りの債券」と「攻めの株式」の配分を調整することが、長期的な資産形成の鍵となります。

ここでは、債券と株式に関して初心者の方が抱きやすい質問について、Q&A形式で簡潔にお答えします。

主なメリットは3つあります。運用を検討する際にはしっかり理解しておきましょう。

一般的に、株価が暴落するような経済不安の局面では、投資家はリスクを避けるために安全資産とされる債券を購入する傾向があります。

そのため、債券の価格は上昇することが多いといえます。

ただし、これはあくまで一般的な傾向であり、金融危機の内容などによっては必ずしも逆の動きになるとは限りません。

どちらから始めるべきかは、自身の投資目的とリスク許容度によります。

安定性を最優先するなら、元本割れリスクの低い「債券(個人向け国債)」から始めるのが良いでしょう。

多少のリスクを取ってでも資産を増やしたいなら「株式(または株式投資信託)」が選択肢になります。

迷う場合は、両方を組み入れたバランス型の投資信託を少額から試してみるのも1つの方法です。

本記事では、債券と株式の基本的な違いから、それぞれのメリット・デメリット、選び方までを解説しました。

債券は安定性を重視する「守り」の資産、株式は成長性を追求する「攻め」の資産と理解すると分かりやすいでしょう。

どちらか一方が優れているわけではなく、自身の投資目的やリスク許容度に合わせて選ぶことが大事です。

まずは自身のマネープランを明確にし、債券と株式を組み合わせた分散投資も視野に入れながら、将来に向けた資産づくりを始めてみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

将来の資産づくりが気になるあなたへ

この先、お金の不安なく暮らすために、将来の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。