関連記事

無料診断:老後資金はいくら必要?将来をシミュレーション

遺族年金とは一家の働き手の方や年金を受け取っている人などが亡くなった時に、残された遺族に対して年金が支給される公的年金の一種です。

主な種類として、国民年金から遺族へ給付される遺族基礎年金と、厚生年金保険から遺族へ給付される遺族厚生年金があります。

遺族年金の仕組みからもらえる条件、支給金額や受給における注意点など、知っておきたい基本知識を専門家監修のもと、図を使ってわかりやすく解説していきます。

※本記事は2022年6月時点の制度内容をもとに作成しています

※本記事では一般的な内容かつ一例を記載しています。制度について不明点がある場合はお住まいの市区町村でご確認ください

年金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<(1)遺族年金とはどのような制度ですか?を参考に加工・作成>

一家の働き手の方や年金を受け取っている場合などが亡くなった時に、一定の条件を満たせば国から、残された遺族に対して支給される公的年金のひとつです。

遺族年金(遺族給付)には遺族基礎年金と遺族厚生年金があります。

国民年金に加入していた人の遺族は遺族基礎年金を、厚生年金に加入していた人の遺族は遺族厚生年金を受け取ることができます。

また、厚生年金に加入していた場合は両方を受け取れるケースもあります。

(参考:遺族に支払われる年金|日本年金機構)

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<遺族年金ガイド 令和3年度版|日本年金機構 を参考に加工・作成>

遺族基礎年金は国民年金から支給される年金で、厚生年金に加入しない自営業者やフリーランスなどが該当します。

遺族基礎年金が受け取れるのは、被保険者から見て「配偶者」と「子ども」のみ。さらに配偶者であっても「一定の要件を満たした子どもがいる配偶者」に限定されます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<遺族年金ガイド 令和3年度版|日本年金機構 を参考に加工・作成>

亡くなった人が会社員や公務員などで厚生年金に加入していた場合、遺族厚生年金も受給できます。

この場合は父母や祖父母、孫などにも受給権があります。

つまり、配偶者や子どもの場合は「遺族基礎年金」と「遺族厚生年金」の両方を受給できる可能性があり、父母や祖父母、孫などは「遺族厚生年金」のみ受給できる可能性があるということです。

ただし、亡くなった人に生計を維持されていたことや、収入が一定の範囲内であるなどの要件もあるため、必ず受給できるわけではありません。

実際に受給できる条件については、それぞれフローチャートで確認することができます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

万が一国民年金に加入していた人が亡くなると、その遺族が受け取れるのが遺族基礎年金です。

しかし、無条件で必ず受け取れるわけではなく、実際には亡くなった人や受け取る人双方に条件があります。

また、受給対象となる家族も「子のある配偶者」もしくは「子ども」と限定的になります。

どのような場合に遺族基礎年金を受給することができるのでしょうか。詳しく解説していきます。

(参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構)

遺族基礎年金を受給するには、亡くなった人が次の4つのうちいずれかの要件を満たす必要があります。

※保険料納付済期間や保険料免除期間等を合算した期間が25年以上ある場合のみ

国民年金の加入者とは、免除期間を含む保険料納付済期間が、国民年金加入期間の3分の2以上あることが必要です(ただし2026年3月末までは特例あり)。

基本的に加入する義務があるのは60歳未満ですが、保険料の納付月数が40年に満たない場合、任意加入制度として65歳まで加入することも可能です。

このような場合に亡くなった時も、受給要件を満たすことになります。

(参考:任意加入制度|日本年金機構)

遺族基礎年金が受給できる家族は「子のある配偶者」もしくは「子ども」に限定されます。

いずれかに受給権があるため、例えば配偶者が受け取る場合、子どもは受給しません。

反対に子ども(※)が受給できるのは、配偶者がいない場合や配偶者に受給権がない場合となります。

「子ども」とは18歳になった年度の3月31日までの子を指しますが、障害年金の障害等級1級または2級の状態にある子の場合、20歳未満まで拡大されます。

さらに「亡くなった人に生計を維持されていた」ことも条件に。そのため、亡くなった人ではなく遺族が大黒柱だった場合などは、遺族基礎年金の対象外となるケースもあります。

妻が死亡した場合、遺族基礎年金を受け取ることはできますか?

要件を満たしていれば遺族基礎年金の受給対象となります。

要件は先ほどご紹介したポイントと同じですが、わかりやすいよう「妻」に限定して整理しましょう。

※保険料納付済期間や保険料免除期間等を合算した期間が25年以上ある場合のみ

上記の要件を満たす妻が生計を維持していた場合、遺された夫や高校卒業までの子ども(一定の障害がある場合は20歳未満の子ども)は遺族基礎年金を受給できます。

内縁・事実婚の妻や夫であっても、遺族基礎年金を受け取ることはできますか?

原則として法律婚をしている家族が対象になりますが、事実婚であっても請求できるケースがあります。

ただし、事実婚であることを証明する必要があるので、通常の請求よりも必要となる書類が増えます。

事実婚を証明するには次の要件を満たす必要があります。

また事実婚の場合でも、亡くなった人が生計を維持していたという証明が必要です。

つまり、事実婚の場合は収入等の要件を満たすことに加え、内縁関係を証明する書類も必要になるということです。

国民年金の被保険者が亡くなった時、遺族が受け取れる年金として「寡婦年金」、「死亡一時金」もあります。

それぞれの受給要件や受給できる家族は遺族基礎年金と異なるため、次で整理しましょう。

自営業者や学生、無職等の夫が10年以上の保険料納付期間(国民年金の保険料免除期間を含む)がある場合に、生計を維持している妻が受け取れる年金のこと

ただし、受給の際は下記のような注意点があります。

妻の年齢が60~65歳までと限定的

「妻」のみが対象なので、夫や子どもなどは対象外

会社員や公務員として厚生年金に加入していた期間は対象外

妻が老齢基礎年金を繰上げ受給している場合は対象外

夫との婚姻関係(事実婚を含む) が10年以上継続している妻

支給される金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3です。

受け取れるケースと対象外になるケースについて、例を挙げます。

(参考:寡婦年金|日本年金機構)

遺族基礎年金と寡婦年金はどちらか一方しか受給できないため、遺族基礎年金が受給できる場合に寡婦年金は支給されません。

子どもがいない自営業夫婦の場合、妻は自分の老齢年金が受給できるまで収入が途絶えてしまいます。その間を保障するのが寡婦年金の役割です。

また、夫が保険料を納めていたにも関わらず年金が受給できないことになるため、寡婦年金として妻に支給することで、掛け捨てを避ける側面もあります。

<遺族年金ガイド 令和3年度版|日本年金機構 を参考に加工・作成>

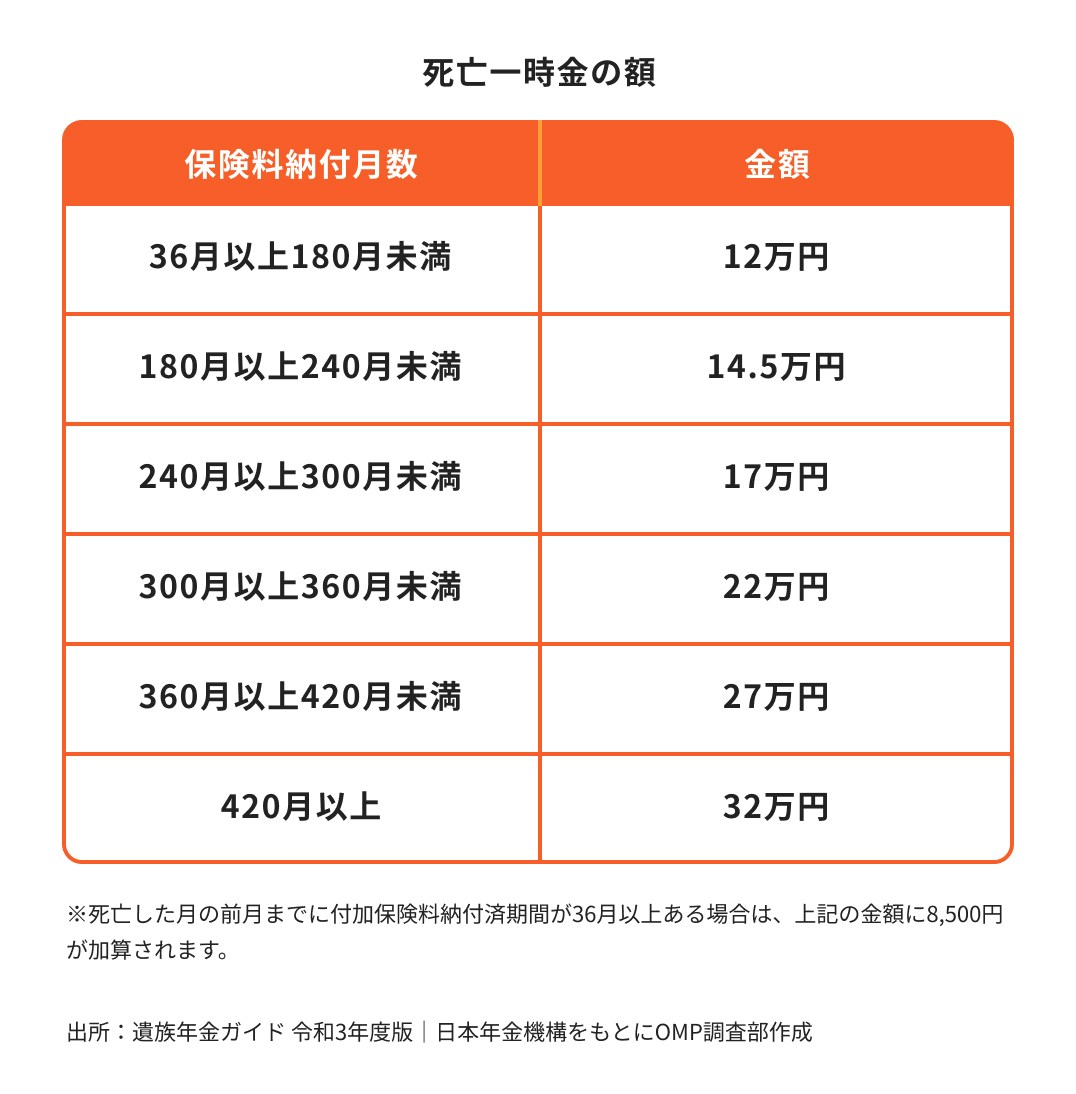

国民年金保険料を3年以上納めた人が「老齢基礎年金」や「障害基礎年金」を受給せずに亡くなった場合、遺族が受け取れる一時金のこと

ただし「遺族が遺族基礎年金を受け取っていないこと」が条件となります。

受給できる家族には優先順位があり、生計を一にしていた「配偶者、子供、父母、孫、祖父母、兄弟姉妹」の順に権利があります。

こちらも受け取れるケースと対象外になるケースについて、例を挙げます。

(参考:死亡一時金|日本年金機構)

死亡一時金は遺族基礎年金と同時に受給することができません。

寡婦年金と同じく、遺族基礎年金が受給できない時の掛け捨て防止という役割もあるため、遺族基礎年金が受け取れる時には死亡一時金の対象外です。

もし寡婦年金の受給要件も満たす場合は、死亡一時金か寡婦年金かを選択することになります。

死亡一時金の時効は2年、寡婦年金の時効は5年なので注意しましょう。

(参考:年金の時効|日本年金機構)

遺族基礎年金がもらえない例として、比較的よく見られるケースをご紹介します。

亡くなった人が生計を維持していなかったというケースです。

生計を維持していた目安として

という条件があります。

別居の場合でも単身赴任では認められるケースがほとんどですが、妻の年収が高い場合は対象外となってしまいます。

配偶者が受給要件を満たす場合でも、その後再婚した場合は遺族基礎年金の対象外となります。

あくまでも遺族の経済的な保障としての役割があるため、再婚により別の生計維持者が現れた場合は、支給が停止してしまいます。

この時、子どもが「18歳になった年度の3月31日までの間、もしくは20歳未満で障害等級1級または2級の状態にある」などの条件を満たしている場合は、子どもに遺族基礎年金の受給権が移ります。

実際に受け取れる遺族基礎年金の金額と受給期間について見ていきましょう。

2021年4月分からの遺族基礎年金受給額は「78万900円+加算額」で計算します。

遺族基礎年金は非課税のため、所得税や相続税等はかかりません。

ただし、介護保険料等は天引きされるため、手取りと額面が異なる可能性はあります。

受給者ごとに、目安となる実際の金額を見ていきましょう。

(参考:No.1605 遺族の方に支給される公的年金等|国税庁)

(参考:年金からの特別徴収|日本年金機構)

※年金額等は令和3年度(2021年)の金額で算出

以降子どもが1人増えるごとに、年額7万4900円が加算されていきます。

以降子どもが1人増えるごとに、年額7万4900円を加算した額を子どもの総数で割ります。

遺族基礎年金を申請できるのは、亡くなった日の翌月からです。

申請手続きのために書類を取り寄せる期間や審査の期間があるため、支給が開始されるのは少し先になります。

また、年金の支給月は偶数月と決まっているため、申請のタイミングによっては振込まで3〜4ヶ月かかる可能性もあるでしょう。

ただし対象期間は「亡くなった日の翌月から」なので、遡った期間分の金額が受給できます。

子どもが18歳になった年度の3月31日まで(または障害等級1級〜2級に該当する子が20歳になるまで)の期間、受給することができます。

遺族厚生年金とは、会社員や公務員などで厚生年金に加入していた方が亡くなった時、その遺族が受け取れる公的年金のひとつです。

受給できる要件や対象者の条件があるため、詳しく解説していきます。

(参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構)

遺族厚生年金を受給するには、亡くなった人が次の5つのうちいずれかの要件を満たす必要があります。

※1 死亡日の前日時点で「免除期間を含む保険料納付済期間が、国民年金加入期間の3分の2以上あること」が必要です(ただし2026年3月末までは特例あり)。

※2 保険料納付済期間や保険料免除期間等を合算した期間が、25年以上ある場合のみ

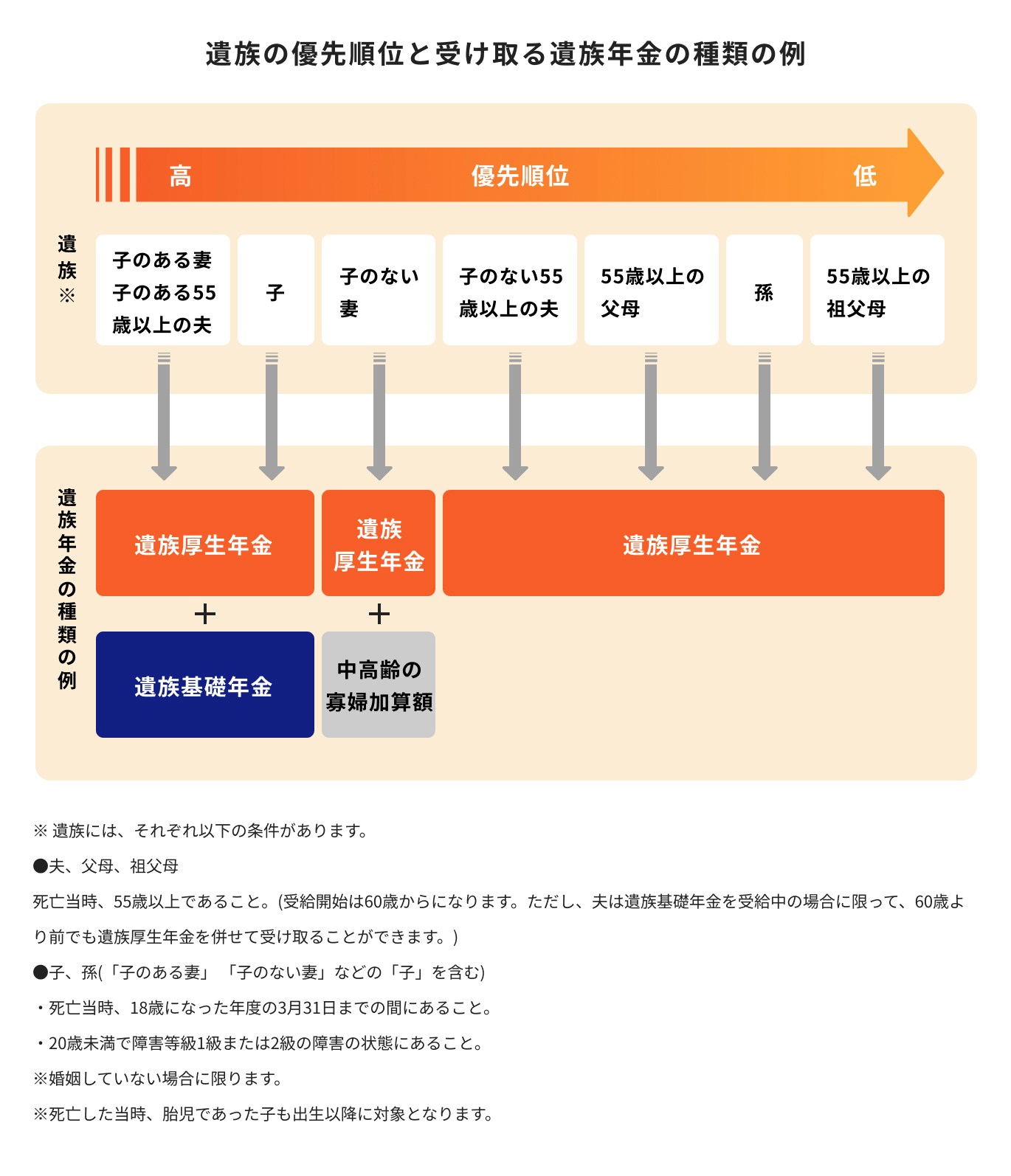

遺族年金を受給できるのは「配偶者、子ども、夫、父母、孫、祖父母」のうち最も優先順位が高い人です。

それぞれに条件があるため、詳しく見ていきましょう。

遺族年金を受給できる家族には優先順位があります。

の順となり、該当者がいなければ優先順位の高い順に受給権が移る仕組みです。

中高齢の寡婦加算額については後述しますが、遺族との関係によってもらえる年金が遺族基礎年金なのか遺族厚生年金なのかが決まります。

遺族基礎年金と遺族厚生年金の両方を受給できますか?

基礎年金と厚生年金は2階建て構造となっているため、条件を満たせば遺族基礎年金と遺族厚生年金の両方を受給することができます。

妻が死亡した場合、遺族基礎年金を受け取ることはできますか?

先に妻が亡くなった場合でも、夫が遺族厚生年金を受給することができます。

ただし、夫が亡くなった時とは条件が異なります。

遺族厚生年金の受給要件に加え、次の条件が加わることに注意しましょう。

つまり、妻が死亡した当時に54歳以下であった場合は対象外ということです。

さらに受給対象となっても、実際に受給できるのは原則60歳から。今すぐに生活が保障されるわけではない点に、注意が必要です。

内縁・事実婚の妻や夫であっても、遺族厚生年金を受け取ることはできますか?

受給できるケースもあります。

遺族年金を受給できるのは「配偶者、子ども、夫、父母、孫、祖父母」のうちのいずれかでした。

この配偶者には、内縁の妻や夫が認められるケースもあります。

入籍していなくても、「社会通念上夫婦の共同生活と認められる事実関係が存在すること」などが証明できれば、遺族厚生年金の受給対象者になるということです。

もっとも、事実婚であっても亡くなった人が生計維持者であったことが条件です。

また通常の手続きに加え、事実婚を認める証明書を添付する必要もあります。

遺族厚生年金がもらえないケースについて、例を2つ挙げて解説します。

亡くなった人が生計を維持していたことが条件となるため、生計維持の実態が認められなければ受給できません。

生計維持者の要件は次の通りです。

また配偶者が再婚した場合も、遺族保障という観点から受給資格を満たさなくなるため、受給権はなくなります。

妻が死亡した場合でも、夫が遺族厚生年金を受給することは可能であるとわかりました。

しかし年齢の要件を満たしていない場合は、受給が認められません。

妻の死亡日に夫の年齢が55歳以上であることが条件のため、それ以下の年齢の夫は対象外となることに注意しましょう。

また年齢要件を満たす場合でも、実際に受給できるのは原則60歳を過ぎてからとなります。

実際に受け取れる遺族厚生年金の金額と受給期間について見ていきましょう。

(参考:遺族年金ガイド令和3年度版)

遺族厚生年金の受給額は「老齢厚生年金の報酬比例部分の3/4」で計算します。

老齢厚生年金の報酬比例部分については「平成15年3月以前の加入期間」と「平成15年4月以降の加入期間」、それぞれで計算し合算します。

亡くなった夫の厚生年金の加入期間が25年であった例でシミュレーションしてみましょう。

年間の遺族厚生年金は46万7387円となります。

さらに条件を満たす場合は、こちらに加えて遺族基礎年金や中高齢寡婦加算も受け取れる可能性があります。

(参考:遺族年金ガイド令和3年度版)

公的年金は、1人1年金が原則です。

そのため自分の老齢年金を受給している人が、配偶者の死亡により遺族厚生年金の受給要件を満たす場合はどうなるのか気になりますよね。

結論からいえば、老齢基礎年金と遺族厚生年金の一部(または全部)を併せて受け取ることは可能です。

ただし、いくつか条件があるため、パターン別に整理します。

老齢厚生年金と遺族厚生年金の両方の受給権を得た場合、まず老齢厚生年金が優先されます。

老齢年金を上回る遺族厚生年金がある場合、差額の金額が支給されます。

平成19年4月1日時点で既に遺族厚生年金を受け取っていた場合で、後ほど遺族厚生年金の受給権が発生した場合は、下記のような年金の組み合わせパターンを選ぶことができます。

夫が亡くなった場合、妻に子どもがいなければ遺族基礎年金が受給できず、遺族厚生年金のみの受給となります。

そこで子どもがいない妻には、条件を満たすことで遺族厚生年金に58万5700円(令和3年度時点)が加算されます。これを中高齢の寡婦加算額といいます。

加算される条件は以下の2つ。

子どもがいない妻や、子どもがいても対象外となった後の妻を支えるための制度となっています。

平成19年3月31日以前に遺族厚生年金を受けている場合は、40歳ではなく35歳でした。年齢等の条件はあるものの、子どもがいない妻にとっては知っておきたい制度です。

遺族厚生年金の受給期間は、亡くなった人との関係性や受け取る人の年齢、及び子どもの有無で異なります。

支給対象は死亡日の翌月からですが、実際の申請処理には3~4ヶ月かかるケースもあります。この場合は、支給対象分がまとめて振り込まれます。

亡くなった人との関係や子どもの有無等でも決まるため、少し複雑に感じます。

こちらに加えて遺族基礎年金もパターンごとに異なるため、合わせて考える必要があるでしょう。

ここからは、遺族基礎年金と遺族厚生年金について、実際にどのように請求すれば良いのかをまとめていきます。

一般的には必要書類を用意し、年金事務所に申請する流れとなります(遺族基礎年金のみの場合は、住んでいる市(区)役所または町村役場)。

申請には期限があります。さらに、死亡日の翌日から5年を経過すると時効を迎えてしまうことに。

実際には手続きで5年を超えることはほぼありませんが、申請に必要となる書類の準備には多少時間がかかります。

必要となる書類の準備も含めて、余裕をもったスケジュールを組むことが必要です。

(参考:遺族年金ガイド令和3年度版)

年金請求書を年金事務所、もしくはお住まいの市(区)役所や町村役場に提出します。

この時、添付書類として戸籍謄本や死亡診断等が必要です。

内縁関係にある場合は、事実婚を証明できる書類も必要です。

添付書類は死亡の原因や亡くなった人との続柄等でも異なるため、個別に確認しておく必要があります。

年金請求書の提出から約1ヶ月後に、日本年金機構より「年金証書」 「年金決定通知書」 「年金を受給される皆様へ(パンフレット)」 が届きます。

ただし、加入状況の確認等に日数がかかるケースもあるため、2ヶ月程度を要することもあります。

これらは今後の変更手続き等でも大切になる書類のため、しっかり保管しておくことが必要です。

年金証書等が届いてからさらに約1〜2ヶ月が経過した後、年金の振込が開始となります。振り込まれるのは請求時に指定した口座です。

遺族年金のみに限らず公的年金の振込は、2ヶ月に1回、偶数月に行われます。振り込まれた分で2ヶ月間をやりくりすることになると覚えておきましょう。

遺族年金の受給権が無くなった時は、速やかに手続きましょう。

遺族基礎年金の受給権が無くなるのは、次のようなケースです。

(参考:遺族年金ガイド令和3年度版)

18歳になった年度末までの子ども(一定の障害がある場合は20歳未満の子ども)がいる配偶者の場合、次のいずれかの状態に該当すると受給権がなくなります。

自分が死亡した時は当然受給権が消滅しますが、その場合は自分の子どもに受給権が移ります。

また、遺族の生活を経済的に保障することが遺族年金の役割であるため、再婚や養子縁組により「別の生計維持者が現われた場合」についても、受給権が消滅することとなります。

亡くなった人の子どもが受給している場合、次のいずれかの状態に該当すると受給権がなくなります。

「18歳になった年度の3月31日を過ぎた時(一定の障害がある場合は、20歳になった時)」のケースのように年齢が到達した場合は自然に受給権が消滅します。

この場合の届出は不要ですが、その他の条件に該当した時には速やかに届出をする必要があります。

続いて、遺族厚生年金の受給権が消滅するケースを確認しましょう。

亡くなった人の配偶者が遺族厚生年金を受給している場合、次のいずれかの状態に当てはまると受給権が消滅します。

※平成19年4月1日以降に夫が死亡し、妻のみが遺族厚生年金を受け取ることと なった場合に限る

ただし「30歳未満の「子のない妻」が受給していた場合、遺族厚生年金の受給権を得てから5年を経過した」のケースのうち、夫が死亡した時に妻が妊娠していた場合に限っては、出産後に遺族基礎年金を受給できるようになるため除外されます。

亡くなった人の子ども、あるいは孫が受給している場合、受給額が消滅するのは以下のケースです。

遺族基礎年金と同じく「(孫が受け取っている場合)離縁して亡くなった人との親族関係が終了した時」のように、年齢が到達した場合は自然に受給権が消滅します。

亡くなった人の父母、もしくは祖父母が受給するケースもあります。その場合、以下の条件に該当すると受給権が消滅します。

亡くなった人との関係性によって若干異なりますが、上記のように受給権がなくなれば早急に届出をする必要があります。

他の公的年金の受給権が発生した場合は、次のように調整されます。

(参考:遺族年金ガイド令和3年度版)

65歳になると受給できる老齢基礎年金と遺族厚生年金の両方の受給権がある場合、一部または全部を併せて受給することができます。

また、老齢厚生年金の受給権がある場合、老齢厚生年金は全額支給となり、老齢厚生年金に相当する分の遺族厚生年金が支給停止となります。

平成19年4月1日時点で既に65歳以上で遺族厚生年金を受け取っていた場合は、この限りではありません。

公的年金の一つに、一定の障害がある時に受給できる障害年金があります。

65歳に到達するまでは「遺族厚生年金」か自分自身の「障害基礎年金」かを選択しなければいけません。

遺族厚生年金の受給権者が 65歳以上の場合は、遺族厚生年金と障害基礎年金を併せて受給することができます。

「旧厚生年金保険」や「旧国民年金」の老齢年金受給権がある場合も確認しましょう。

遺族年金に関して、以下に重要なポイントをまとめました。

亡くなった人との関係性によっても受給内容が異なるため、不明な点があれば住んでいる市区町村役場か年金事務所に確認しましょう。

(監修協力/unite株式会社)

年金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

社員数約1700名の人材紹介企業の人事部で、社会保険労務士として、労務管理全般と人事制度構築・運用を一手に引き受け、プロジェクトマネジメントを担当する経験などを経て独立。現在は、専門家集団のユニヴィスグループの社会保険労務士法人の代表を務め、組織・人事・労務の戦略面のコンサルティング、仕組みづくりなどを提供。伴走型で最後まで支援することを特徴としたサービスを提供している。