関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

»年金だけで足りる?老後の必要額を無料診断

「厚生年金と国民年金、自分はいくらもらえる?」「老後は年金だけで生活できる?」と悩んでいる人も多いでしょう。

実は、年金だけでは安心して老後生活を送ることが難しくなっています。

「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」の調査によると、年金収入世帯(65歳以上の夫婦のみの無職世帯)の平均収入は25万6660円に対して、支出合計は22万4390円となっており、新型コロナウイルス感染症の影響により黒字になっています。

しかし、「家計調査(家計収支編)平成29年(2017年)」の調査によると、年金収入世帯の平均収入の20万9198円に対して、支出合計は26万3717円。

毎月約5.5万円の赤字となり、老後約30年続くことでおおよそ2000万円が不足します。また、老人ホームや介護サービスなどを利用した場合は、老後に必要な金額が増えるでしょう。

老後にどのような生活を送るかによって、年金だけでは足りない可能性があります。

本記事では厚生年金と国民年金の受給額の計算方法や受給額のシミュレーション、老後の不安を解消するために、今からできる老後資金準備・対策についてお金の専門家が解説します。

(監修協力/unite株式会社)

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶将来資金の無料相談:老後のお金の心配を専門家に相談

「厚生年金と国民年金、自分はいくらもらえる?」と気になっている人も多いでしょう。

どのように計算されるのか、年金の仕組みと計算方法を詳しく見ていきましょう。

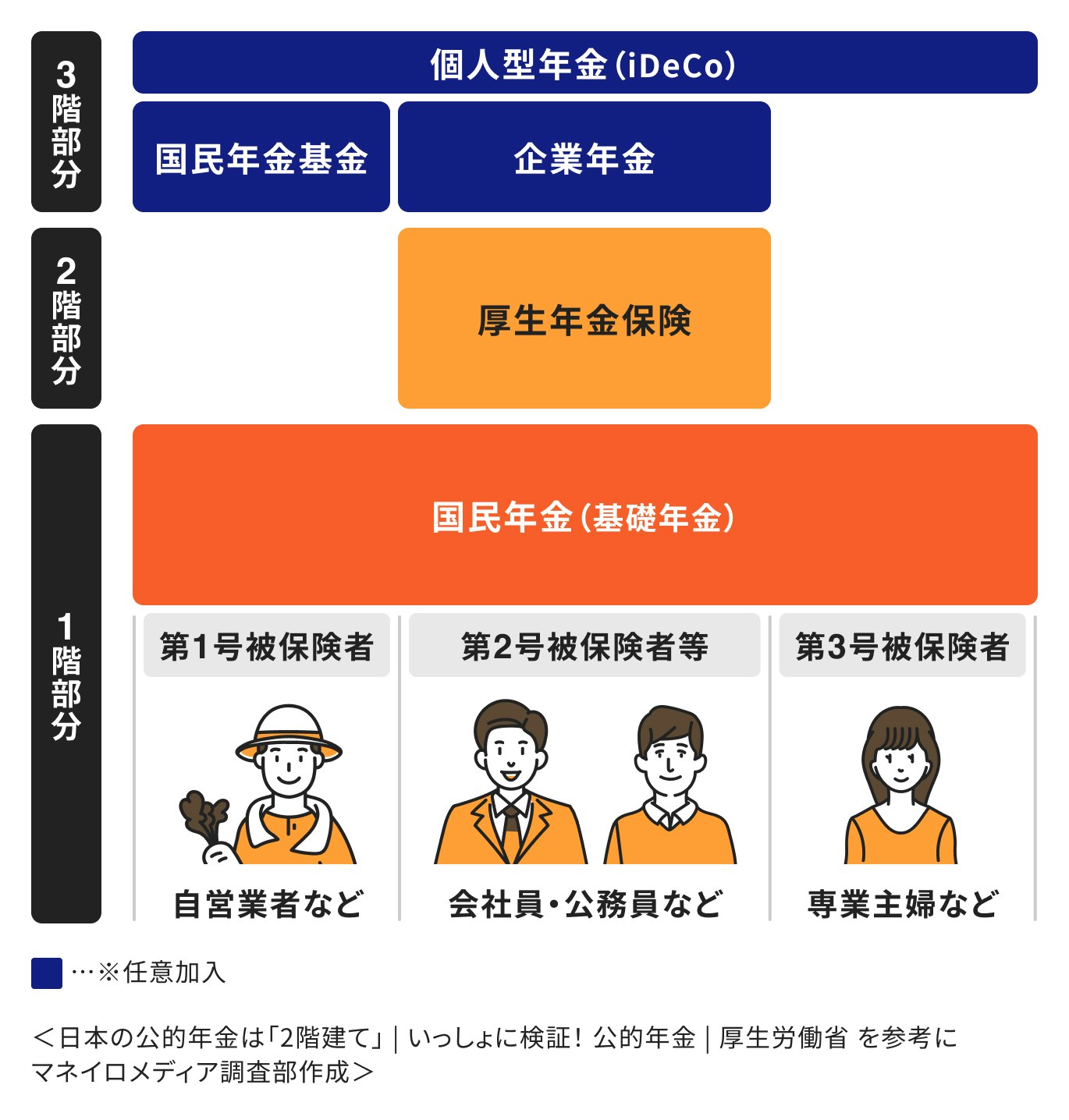

日本は「国民皆年金」を採用しており、国によって公的年金への加入が義務付けられています。

公的年金は、国籍に関わらず日本国内に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社員や公務員が加入する「厚生年金」の2階建て構造になっています(3階部分は任意加入の私的年金)。

年金は現役世代として現在働いている人から徴収する国民年金保険料と厚生年金保険料が主な財源となり、これを年金受給世代の人々へ支給する「賦課方式」をとっています。

任意で加入する私的年金のように、将来における自分の年金を自分自身で貯めるような積立方式ではないのが特徴です。

国民年金(基礎年金)は、国民年金の加入期間が10年(120ヶ月)以上の場合に65歳から受け取ることができます。

基礎年金を満額受給するためには、20歳から60歳になるまでの40年間(480ヶ月)の全期間、保険料を納める必要があります。

全期間保険料を納めた場合、基礎年金の支給額は令和5年4月分(6月15日支払分)から月額6万6250円(年額79.5万円)です。

納付していない月や免除を受けた月があれば、その期間に応じて減額されます。

60歳以上の時点で払込期間が40年間(480ヶ月)に満たない場合は任意加入制度があり、60歳以上でも保険料を納めることができます。

(参考:老齢基礎年金の受給要件・支給開始時期・計算方法|日本年金機構)

国民年金の年間受給額は「年金額×(保険料の納付月数÷480ヶ月)」で計算されます。

具体的な数字を当てはめると、令和5年現在では79.5万円×(保険料の納付月数÷480ヶ月)となります。

国民年金の保険料の納付可能期間は、20歳から60歳までの480ヶ月(40年×12ヶ月)です。

つまり、国民年金の満額を受け取るには、一度も免除を受けず、480ヶ月(40年)保険料を支払う必要があります。

(参考:老齢基礎年金(昭和16年4月2日以後に生まれた方)|日本年金機構)

厚生年金の受給額は、毎月もらっている給与や賞与に応じて納付した保険料に連動して変わる仕組みになっています。

保険料は、支払われた給与をベースに計算した標準報酬月額と賞与を元に算出します。

給与が多いほど、毎月の保険料は多くなります。その代わり、将来もらえる老齢厚生年金も増える仕組みになっています。

厚生年金の保険料は、会社が半分拠出します。

令和5年度時点での厚生年金の保険料率は18.3%で、そのうち会社と折半した9.15%が加入者の負担分となります。

(参考:老齢基礎年金の受給要件・支給開始時期・計算方法|日本年金機構)

厚生年金は、65歳に達するまでは「特別支給の老齢厚生年金」として、65歳以降は本来の「老齢厚生年金」として支給されます。

ただし、特別支給の老齢厚生年金の支給開始年齢は、生年月日と性別により、段階的に引き上げが行われています。

昭和36年4月2日以降に生まれた男性、昭和41年4月2日以降に生まれた女性は、特別支給の老齢厚生年金は支給されず、通常65歳から本来の老齢厚生年金を受け取ることになります。

なお、特別支給の老齢厚生年金については繰下げ受給(年金を66歳以降に受給すること)をすることができません。

厚生年金の年間受給額は「定額部分 + 報酬比例部分 + 加給年金額」で計算します。

この計算式の中で「 + 報酬比例部分(報酬比例年金額)」とありますが、特にこの部分が受給できる年金額に大きな影響を及ぼすことになります。

報酬比例部分の金額については、厚生年金の加入時期によって次のように計算されます。

平成15年3月以前は「標準報酬月額(≒平均月収)」を、平成15年4月以後は「平均標準報酬額(≒賞与を含めた平均月収)」を計算の基礎としています。

平成15年4月以降は「総報酬制」が導入されて、月々の給与だけでなく、賞与(ボーナス)に対しても保険料が課せられるようになりました。

自分で計算するのが難しいと思った場合は、日本年金機構から送付される「ねんきん定期便」で毎年の標準報酬月額と標準賞与額を確認できます。

なお、60歳以降も会社などに勤務し、厚生年金に加入している状態のまま老齢厚生年金の受給が始まると「在職老齢年金」として支給調整が行われます。

これにより、本来受け取れるはずだった厚生年金の額の一部、または全部をカットされる場合があるため注意が必要です。

(参考:老齢厚生年金(昭和16年4月2日以後に生まれた方)|日本年金機構)

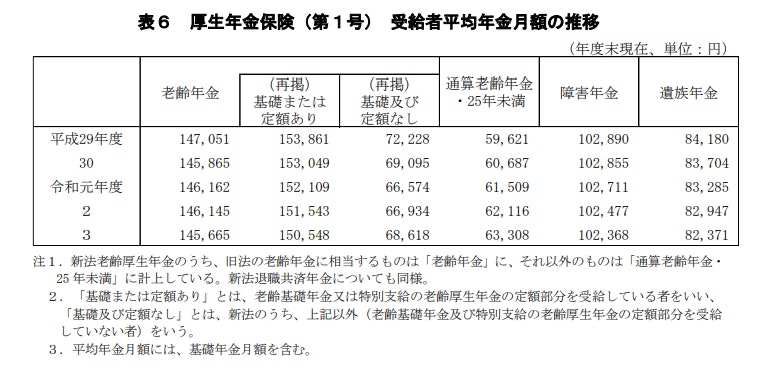

厚生年金と国民年金の平均受給額について、厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」の調査データをもとに見ていきましょう。

(参考:令和3年度 厚生年金保険・国民年金事業の概況|令和4年12月|厚生労働省年金局)

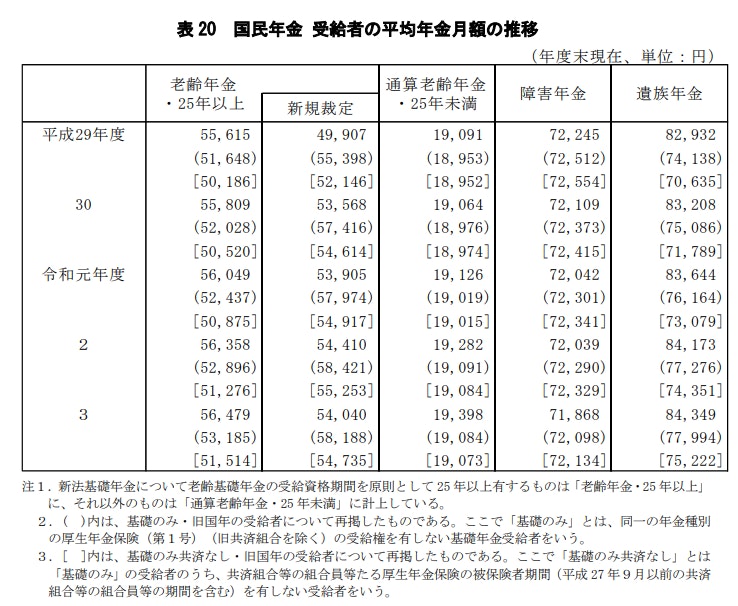

厚生労働省の資料によれば、令和3年度における国民年金受給権者の平均受給月額は「5万6479円」となっています。

<引用:令和3年度 厚生年金保険・国民年金事業の概況|令和4年12月|厚生労働省年金局>

平均受給額が満額よりも低い理由は

などが主な理由のようです。

直近でも、新型コロナウイルス感染症の影響による減収を事由とする国民年金保険料免除などの制度があり、年金の支払い免除措置を受けた場合は将来の年金受給額に影響するため、注意しましょう。

老齢年金の支給額は減少傾向にあります。令和3年度の厚生年金保険(第1号) 受給者の平均受給月額は「14万5665円」です。

<引用:令和3年度 厚生年金保険・国民年金事業の概況|令和4年12月|厚生労働省年金局>

減少傾向にある理由としては、厚生労働省が発表した「公的年金財政状況報告 令和元(2019)年度」によると、

などが挙げられています。

(参考:公的年金財政状況報告-令和元(2019)年度-)

平均標準報酬額と厚生年金加入年数別(※)に、厚生年金保険料と厚生年金受給額(老齢厚生年金)を以下の図で確認してみましょう。

※20歳から40歳までの40年間のうち、厚生年金に加入していた年数を20年、30年、40年とする

※残りの期間を国民年金に加入し、保険料月額1万6520円(令和5年度の国民年金保険料額)を払っている

※老齢基礎年金は79.5万円(令和5年度の満額)とし、老齢厚生年金の経過的加算、加給年金はない

「支払った保険料分、ちゃんと年金はもらえる?」と将来もらえる年金について不安に感じている人も多いでしょう。

保険料の元が取れる年数を見てみると、およそ10年で元が取れることがわかります。

ただし、上記は現行制度に基づき算出しており、今後変更になる可能性もあるため注意しましょう。

平均年金受給額や上記の加入年数別の厚生年金受給額を参考に、ケース別の毎月の受給額をシミュレーションしてみました。

金額について、下記の条件で算出しています。

※シミュレーションの内容はあくまで概算であるため、詳しくシミュレーションしたい場合はねんきんネットを利用しましょう

<年金受給月額>

<年金受給月額>

<年金受給月額>

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶将来資金の無料相談:老後のお金の心配を専門家に相談

特別支給の老齢厚生年金を除き、老齢年金は通常65歳から受け取ることになります。

ただし、特例として年金の受け取り開始を60歳から70歳の間で選択することも可能です。

老齢年金を65歳より早く受け取ること

老齢年金を66歳以降に受け取ること

繰上げをした場合は早く受け取れる分、65歳から受給する場合と比べて、支給される年金額が少なくなります。

逆に、繰下げをした場合は遅く受け取る分、年金額が増額される仕組みになっています。

令和5年度現在の繰上げ減額率、繰下げ増額率は以下のとおりです。

例えば62歳に繰上げると年金額が14.4%(=0.4%×36ヶ月)減額され、68歳に繰下げると年金額が25.2%(=0.7%×36ヶ月)増額されます。

さらに、繰上げ・繰下げ受給制度の選択肢が拡大され、年金の受け取り開始を60歳から75歳の間から選択できるようになりました。

75歳まで繰下げると65歳で受給する時と比べて年金額が1.84倍になります。

(参考:繰上げ請求の注意点|日本年金機構)

(参考:令和4年4月から老齢年金の繰下げ受給の上限年齢が75歳に引き上げられました|日本年金機構)

繰上げした場合の注意点は2つあります。

繰上げ受給後の変更はできないため、減額された年金額を受給し続けることになります。

そして、繰上げ受給をする場合は、老齢基礎年金と老齢厚生年金をセットで繰上げする必要があります。なお、付加年金についても同じ率で減額されます。

さらに、国民年金の保険料納付済期間が40年に満たない場合に、60歳以降でも国民年金に任意加入できる「任意加入制度」がありますが、繰上げ受給をすると任意加入ができなくなります。

次に、繰下げした場合の注意点です。

将来の年金額をねんきん定期便で確認する人は多いと思いますが、ねんきん定期便に記載されている年金額はあくまで額面の金額です。

給与から社会保険料や税金が天引きされるのと同じように、年金からも社会保険料や税金が引かれます。

老齢厚生年金も受給できる人は、繰下げにより年金額が増えると、負担する社会保険料や税金の額も大きくなります。

額面の増額率は 1ヶ月あたり + 0.7%であっても、手取りでの増額率は額面ほどにはならないケースがあるため、注意が必要です

なお、65歳以降も厚生年金に加入している人については、仮に65歳から在職老齢年金として受け取っていたとして支給調整額を計算のうえ、カット後に残った額のみを繰下げ増額の対象とします。

よって、結果的に考えていたほど増額しないケースも考えられます。

繰下げ支給した場合、実際にいくら支給されるのか、その見込み額を詳しく知りたい場合は年金事務所の年金相談窓口にて、支給見込み額のシミュレーションをすると良いでしょう。

2019年の金融庁の報告書が発端となり話題となった「老後2000万円問題」は、皆さんの記憶にも新しいかと思います。

「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」の調査によると、年金収入世帯(65歳以上の夫婦のみの無職世帯)の平均収入は25万6660円に対して、支出合計は22万4390円です。

新型コロナウイルス感染症の影響により支出が減り、結果として黒字となっています。

一方で、「家計調査(家計収支編)平成29年(2017年)」における高齢無職世帯(年金収入世帯)の平均的な実収入20万9198円に対して、支出合計が26万3717円。

毎月約5.5万円の赤字となり、その生活が30年続くことで約1980万円、おおよそ2000万円が不足するという試算になっています。

また、生命保険文化センターが行った「生活保障に関する調査(令4年度)」によると、ゆとりある老後生活費は平均37.9万円となっています。

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

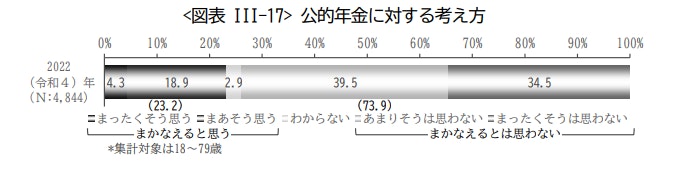

さらに公的年金に対する考え方として、公的年金だけで老後生活をまかなえると答えた人は「23.2%」、まかなえると思わないと答えた人は「73.9%」でした。

老後2000万円問題の「2000万円」は一定の前提条件のうえで算出した金額です。各世帯の生活スタイルや考え方は多種多様のため、全員が一様に当てはまるものではありません。

これからますます長寿化する日本は「人生100年時代」とも言われており、老後の向けての生活設計、資金計画が必要不可欠な時代になってきています。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

将来に向けて何をすべきか迷ったら、まずはマネイロで診断を。年金と合わせた資産計画が、3分でかんたんにわかります。

※3分投資診断結果イメージ

年金だけでは老後の生活が厳しい中、年金以外でどうやってお金を増やせば良いのか、悩んでいる人も多いはずです。

ここからは誰でもすぐにできる、老後資金を増やす方法と貯める方法について解説していきます。

「お金を増やす、貯める」において、貯金と預金を思い浮かべる人も多いのではないでしょうか。

積立型の定期預金を活用すれば、毎月一定額が口座から引き落とされ、先取りでお金を貯めることができます。

引き落とし日を給料日に指定しておけば、自分でお金を移動させる手間がなく、自動的にお金を貯められるので便利で安心です。

定期預金は解約しない限り、預けたお金を使うことができません。普通預金と違い、使いすぎて減る心配がないのもメリットといえます。

ただし、現在の日本は空前の低金利が続いています。長くお金を預けても、資産を大きく増やすことは難しいでしょう。

「貯金・貯蓄よりもさらに効率的に増やしたい」という人には、金融商品による資産運用がおすすめです。

資産運用といってもその方法はさまざまあります。主な金融商品としては以下のようなものがあります。

「損をしたら意味がないのでは」「何から始めたらいいかわからない」という人も多いと思います。

資産運用の王道と言われる「長期・積立・分散」の下記3つの投資手法を知っていれば、投資初心者の場合でも安心して運用が行えます。

積立投資・分散投資を長期で行い、しっかりと資産を育てて将来に向けての資金を準備しましょう。

年金に関するよくある疑問について、まとめました。

老齢基礎年金(国民年金)を受給するためには、原則として受給資格期間の合計が10年以上必要です。

受給資格期間とは、「保険料納付期間」「保険料免除期間」「カラ期間(納付できなかった正当な理由がある期間。受給資格期間には入るが年金額には反映されない)」で、その期間の合計が10年(120月)以上あることが必要です。

(参考:必要な資格期間が25年から10年に短縮されました|日本年金機構)

老齢厚生年金自体は加入したことがあれば(特別支給の老齢厚生年金については加入期間が1年以上あれば)受給の条件を満たします。

しかし、併せて老齢基礎年金の受給資格を満たしている必要もあるため、受給資格期間が10年に満たなければ基礎年金、厚生年金のどちらとも受け取ることができません。

厚生年金の加入期間は原則70歳までとなり、70歳になった時点で被保険者の資格を失います。

そのため、70歳以上の会社員などは、厚生年金保険料の徴収はなく、年金額計算の基礎にもなりません。

ただし、会社員など本来厚生年金の加入対象となるような70歳以上の人については、勤務先が「70歳以上被用者」の届け出を行うことになっています。

引き続き在職老齢年金による支給調整で老齢厚生年金が減額される場合があるため、注意が必要です。

例外として、年金を受け取れる加入期間がなく、70歳を過ぎても会社に勤める場合は、老齢の年金を受け取れる加入期間を満たすまで、任意に厚生年金に加入できる制度があります。

「年金」と聞くと、老後の生活を支えるものというイメージが一般的です。

しかし、公的年金にはさまざまな種類があり、病気や不慮の事故によって一定の障害状態になり、仕事はもちろん、日々の生活においても不自由が生じる場合は「障害年金」が支給されます。

また、年金の加入者や老齢年金の受給者が亡くなった場合には、その亡くなった人の年金加入歴に応じて、配偶者や子供など一定の遺族に対し「遺族年金」が支給されることがあります。

大きな特徴として、現役世代であっても保険料の納付要件などの条件を満たしていれば受給の対象となる点です。

詳しい要件や受給方法などは、日本年金機構のHPを確認しましょう。

(参考:障害年金|日本年金機構)

(参考:遺族年金|日本年金機構)

日本人の平均寿命がのび、人生100年時代という言葉をよく聞くようになりました。

日本は健康寿命が世界一で、今後さらに超高齢社会に突入していくと考えられます。

長い人生をより充実したものにするためには、お金の不安を感じずに暮らしていける基盤を築くことがポイントです。

そのためには年金だけに頼らず、健康なうちに「長期・積立・分散」を原則とした資産運用を取り入れることが重要です。

「老後のお金が心配」「老後までにどんな方法でお金を準備するべき?」と悩んでいる人は、お金の専門家に相談しましょう。

»老後資金の必要額を無料でシミュレーション

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶将来資金の無料相談:老後のお金の心配を専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

パーソネルラボ社労士事務所(東京都社会保険労務士会所属)/「ヒトを育て会社を育てる社会保険労務士」「人事労務管理の健康診断医」をモットーに、東京・池袋にオフィスを構え活動を展開。中堅・中小企業専門の経営労務コンサルタントとして、企業ごとオリジナルの就業規則の作成と効果的な助成金活用を組み合わせ、労使双方Win-Winの関係となれるような職場作りを目指す。また、長年にわたり、年金事務所で年金相談窓口の非常勤相談員を務めていた経歴を持ち、ファイナンシャル・プランナーとしての視点も交え、年金や社会保険についての具体的な相談や手続きも行っている。

株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)取締役COO。2019年にmoneiro(マネイロ)を運営するOneMile Partnersに参画。立命館アジア太平洋大学(APU)卒業後、大手IT企業に入社。提案営業を経てプロジェクトリーダーとして社内新規事業立ち上げを経験。2012年にEC系サポート会社を起業。業務コンサルティング、物流システム開発の上流工程、運用アドバイス等、幅広い範囲の業務を実施。OneMile Partnersにおいては、各種金融制度を読み解き、各家庭の状況から「必要将来資金」や「教育資金」を高精度で算出するシミュレーターツールのロジック開発、金融法に即した業務システムの設計に従事。