終身保険は本当に必要?保険のプロが教えるデメリット・メリットと必要性が高い人

終身保険とは一生涯の保障と貯蓄機能を持つ保険ですが、早期解約をすると解約返戻金が支払った保険料より下回るなどのデメリットがあります。

保険選びをする際に自分に終身保険は必要なのか、入って損しないかと考える人も多いのではないでしょうか。

本記事では終身保険の基本知識をおさらいしながら、知っておきたいメリット・デメリット、終身保険が本当に必要な人について保険のプロが解説します。

- 終身保険のデメリットは「保険料が比較的高い」「中途解約をすると解約返戻金が支払った保険料を下回る」

- 終身保険のメリットは「保障が一生涯続く」「万が一に備えて貯蓄ができる」など

- 終身保険は保険料をおさえて保障をしっかり持ちたい人や保険を定期的に見直したい人には必要性が低い

- 終身保険はまとまったお金を家族に遺したい人や、保障を持ちつつ将来のために資金作りをしたい人には必要性が高い

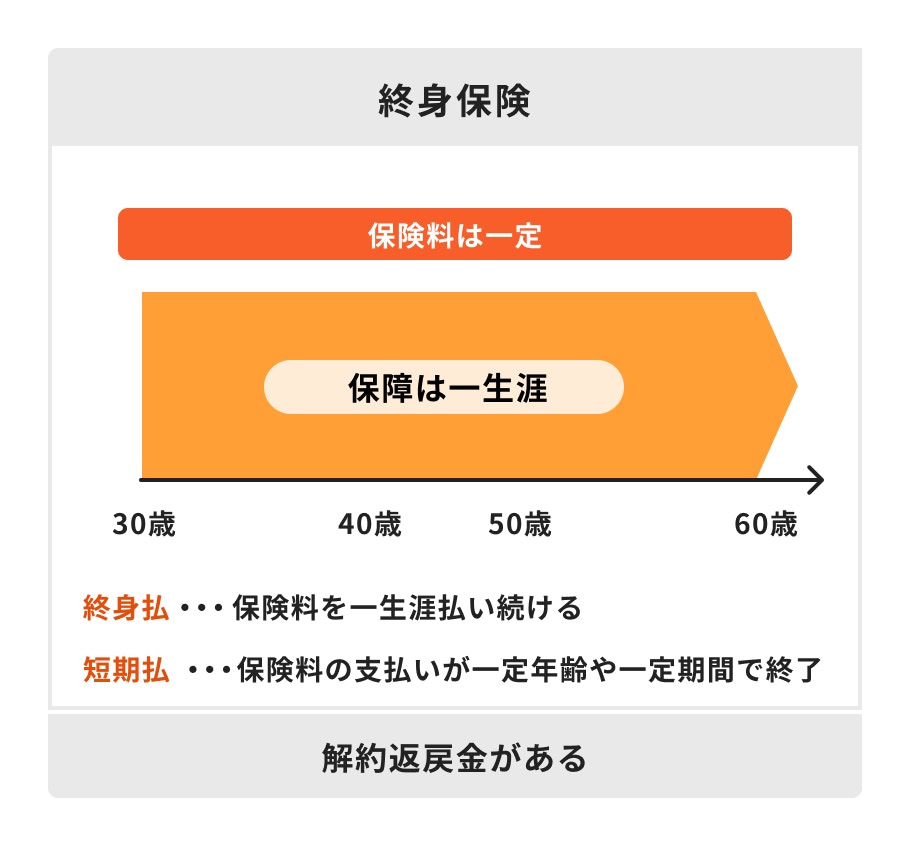

終身保険とは「一生涯保障が続く保険」

生命保険とは、病気や怪我による入院や手術、死亡や高度障害状態など、万が一のことが起こった際に保険金が支払われる金融商品のことです。健康上のリスクに応じたさまざまな保険が販売されています。

それぞれの保険商品は、保険期間によって定期型、終身型に大別されますが、終身保険は基本的に死亡保障が一生涯続く保険のことを指します。

終身保険の保険料は加入時から一定で、途中で上がることはありません。また、解約時には加入年数等に応じて解約返戻金を受け取ることが可能です。

終身保険は将来の資金需要にも対応できるため、貯蓄性と保障性のバランスが取れた生命保険といえるでしょう。

終身保険の主な種類

終身保険の主な種類は下記のとおりです。

それぞれの特徴について、詳しく解説します。

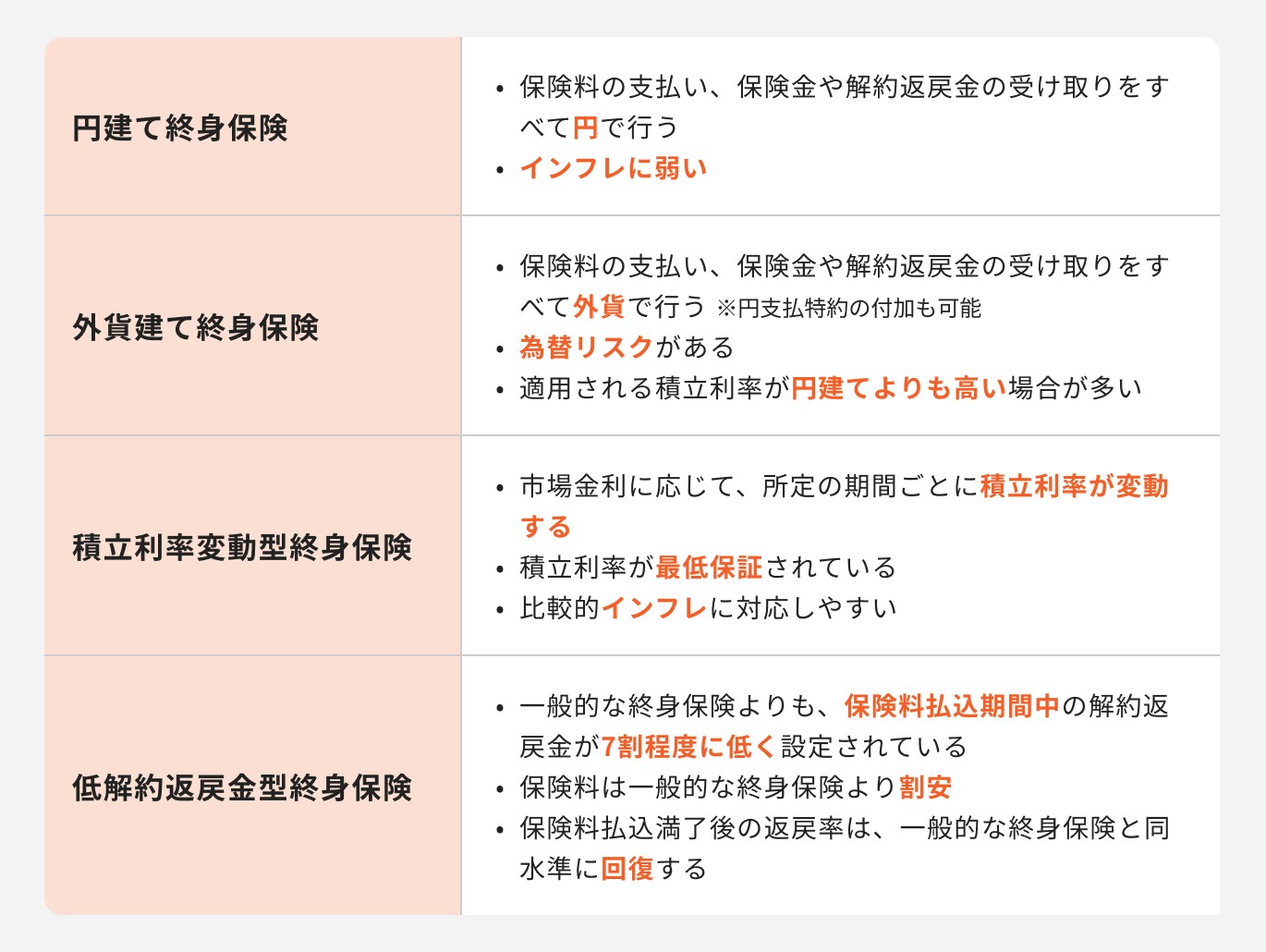

円建て終身保険

保険料の支払い、保険金や解約返戻金の受け取りが、すべて円で行われる終身保険のこと

終身保険は貯蓄性を兼ね備えた保険なので、どの終身保険も解約時には返戻金を受け取ることができます。

円建ての終身保険の場合、加入時の金利情勢の影響を受けて将来の解約返戻金額が決まるため、インフレリスクに対応しにくいというデメリットがあります。

保険料を払う期間が長くなるほど解約返戻金も増加する仕組みで、保障を得られると同時に着実に資産形成もできる保険といえるでしょう。

低解約返戻金型終身保険

保険料払込期間中の解約返戻金額が、通常の終身保険より低く設定されている終身保険のこと

低解約返戻金型終身保険の保険料は、他の終身保険と比較すると割安になっています。月々の保険料負担を減らしながら、一生涯の保障を持ちたい人は加入を検討しても良いでしょう。

ただし、保険料払込期間中の解約返戻金は、通常の終身保険の返戻金額より少なくなるため注意が必要です。

「払込期間満了までは保険料を払い続けることができるか」が、加入するかどうかのポイントとなるでしょう。

保険料払込完了後の解約返戻金は通常の終身保険の返戻率と同水準に回復します。老後資金を目的とした資産形成の手段としても活用しやすいでしょう。

積立利率変動型終身保険

市場金利に応じて所定の期間ごとに積立利率が変動する終身保険のこと

積立利率とは、保険会社が保険金を支払うために、保険料から積み立てた部分に付利する利率のことを指します。

将来の金利情勢の変化に伴って積立利率が変動するため、通常の終身保険よりインフレに対応しやすい保険といえるでしょう。

また、積立利率には最低保証があります。金利が低下した場合でも、最低保証の積立利率を下回ることはありません。

最低保証の積立利率や、積立利率が見直される時期や期間は商品ごとに異なるため、加入を検討している際は事前に確認しておきましょう。

外貨建て終身保険

保険料払込期間中の解約返戻金額が、通常の終身保険より低く設定されている終身保険のこと

外貨建て終身保険は保険料の支払い、保険金や解約返戻金の受け取りが、すべて外貨で行われる保険です。

保険料や保険金額等の表示はすべて「ドル」で表されるため、円に換算して計算する必要があります。

保険によっては自動的に円支払特約が付加されているため、保険料を円で支払ったり、保険金を円で受け取ることも可能です。

とはいえ、加入をする際、為替リスクの理解は必須となります。最低限の知識は保有しておきましょう。

外貨建て終身保険は海外の高金利の恩恵を享受できるため、適用される積立利率が高いというメリットがあります。

円高、円安の影響は随時受けることになりますが、高金利通貨のメリットを享受できる保険といえるでしょう。

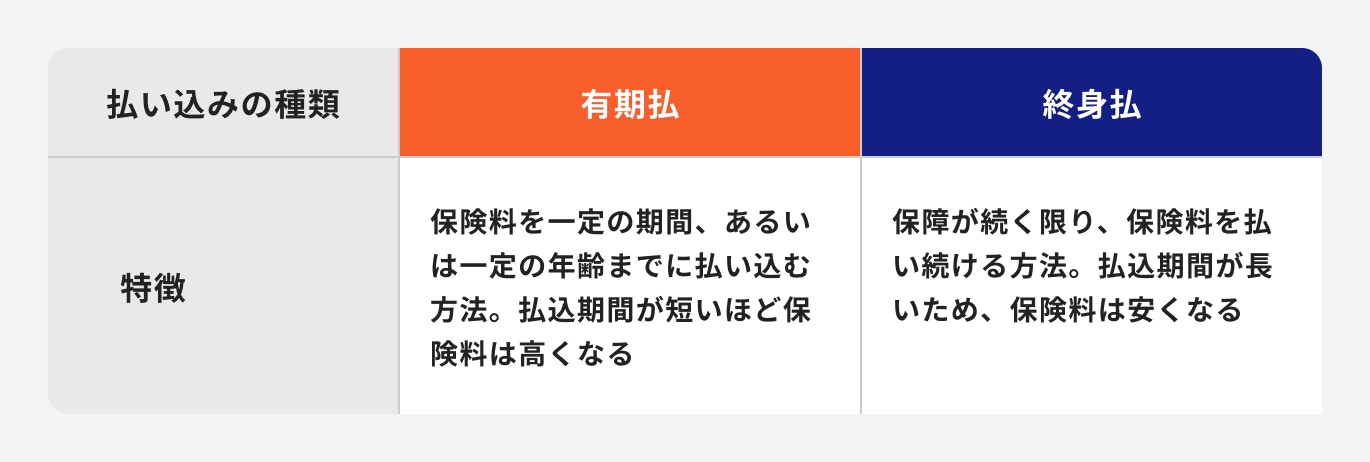

払込の種類(有期払込・終身払込)

終身保険には、亡くなるまで保険料を支払い続ける「終身払」と、一定の期間や一定の年齢までに、将来の保険料も合わせて払い込む「有期払」があります。

月々の保険料が安くなるのは終身払ですが、加入年数が長くなると、払込保険料の合計額が保険金額を超える場合があります。

一方、有期払にすると月々の保険料は高くなりますが、老後の保険料負担がなくなる、貯蓄性が高まるなどのメリットもあります。

加入年齢や払い方などにもよりますが、終身保険は払込期間が終了すると、解約返戻金が増加していく特徴があります。

加入を検討するなら、この特徴を活かした有期払にして、学資保険や老後資金として活用してみるのも良いでしょう。

定期保険・養老保険との違い

定期保険は、割安な保険料で保障が得られる死亡保険です。

保障期間はあらかじめ定められているため、子育て期間中など、一定期間大きな保障を準備したい人などに向いています。

支払った保険料は基本的に掛け捨てで、解約返戻金や満期保険金はありません。

一方、養老保険は、死亡保険金と満期保険金が同額の生死混合保険です。保険料は定期保険や終身保険より、高めになります。

保障期間は決まっていますが、満期を迎えると満期保険金を受け取れるため、まとまったお金を準備したい人は加入を検討しても良いでしょう。

加入する前に知っておきたい終身保険のデメリット

終身保険に加入するかどうか迷っている人に向けて、加入する前に知っておいた方が良い終身保険のデメリットについて解説します。

支払う保険料が高め

終身保険は保障だけでなく貯蓄性が備わっていることから、掛け捨て保険とは異なり、保険料がやや高めです。

そのため、必要な保障額を終身保険だけで準備するのは難しいかもしれませんが、老後資金や学資など、目的に合わせた資産形成に役立てることができます。

必要に応じて、定期保険などと上手く組み合わせると良いでしょう。

中途解約の場合、解約返戻金が既払込保険料を下回る可能性がある

終身保険は解約すると解約返戻金を受け取ることができる保険です。

解約返戻金は解約時に契約者に支払われるものですが、払った保険料がそのまま戻ってくるわけではありません。

保険料払込期間中の解約は多くの場合、払い込んだ保険料総額を下回る金額となります。

特に早期解約は返戻金がない場合やあってもごく僅かになるため、注意が必要です。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

終身保険は何のために必要?終身保険のメリット

終身保険の必要性やメリットをあらためて確認していきましょう。

一生涯保障が続くため、いつ亡くなってもお金を遺せる

終身保険の最大のメリットは、一生涯の保障を持つことができる点です。

定期保険や養老保険のように満期がないため、万が一のことがいつ起こっても、まとまったお金を家族に残すことができます。

特に、老後まで保障を継続して保有しておくと相続対策としても有効です。

終身にわたり、契約した額の保険金を遺族が確実に受け取ることができる仕組みは終身保険のメリットといえるでしょう。

契約後の保険料は一定のため、家計のやりくりがしやすい

終身保険の保険料は、契約内容を変更しない限り、契約時の保険料が変わることはありません。そのため、保険料を含む毎月の固定費を管理しやすいというメリットがあります。

特に年齢が若いうちに契約すると、安い保険料で一生涯の保障を持つことができます。家計への負担を軽めに抑えることができるでしょう。

ただし、外貨建て終身保険の場合、ドルベースの保険料は一定でも、円に換算した保険料は都度変動することがほとんどです。

為替変動を予測するのは難しいのですが、支払える範囲の保険料をじっくり検討してから加入するようにしましょう。

貯蓄性があるため、目的に合わせてお金を貯められる

終身保険には、解約時に受け取ることができる解約返戻金があります。「終身保険は貯蓄性が高い」と言われているのはこのためです。

保険加入時の年齢や保険料の払い方にもよりますが、解約返戻金は終身保険の保有期間が長くなると、ある程度まとまった金額になります。

そのため、さまざまな目的に合わせて解約返戻金を活用しやすくなるのが終身保険のメリットといえるでしょう。

終身保険を上手く活用して老後の資産形成を行う例もあれば、学資として活用する例もあります。保障を得ながら、資産形成も同時に行えるでしょう。

解約返戻金や返戻率は保険会社によって異なります。設計書で具体的な金額が確認できるため、解約返戻金の活用時期と照らし合わせてみると良いでしょう。

\保険に関するお悩み、専門家に無料相談しませんか?/

そもそも生命保険の必要性とは

日本には国民皆保険制度のもと、国民が平等に医療を受けられる仕組みが整っています。また日常生活を安心して送ることができるように、必要な年金制度への加入も義務づけられています。

日本には充実した社会保険制度があるため、生命保険に加入する必要性は低いように見えます。

しかし、公的保障だけでは万が一の場合に発生する、さまざまな費用をすべてカバーすることはできません。

例えば、治療が長引いた場合などの費用、病気で仕事を辞めてしまった場合の生活費、先進医療を受けた際の高額療養費など、治療の種類や病状の経過によっては、思わぬ負担がのしかかることもあります。

さらに、日本は少子高齢化が進行しています。将来の社会保険制度がこのまま維持できているとも限りません。万が一の事態に備えると同時に、老後に向けた資産形成も必要となるでしょう。

このように、将来起こるかもしれないリスクに備えることができるのが、生命保険への加入です。

特に保障と貯蓄機能、両方を備えている終身保険は優れた金融商品といえます。家族や自分自身の金銭的・労力的な負担を避けるためにも、保険加入の検討をしておくと安心です。

(参考:公的保険ポータル: 金融庁)

終身保険の必要性が高い人

終身保険が特に必要なのはどんな人なのか、必要性が高い人の特徴を解説します。

①一生涯の保障を持ちたい人

一生涯の保障を持ちたい人にとって、終身保険は最適な保険です。

定期保険の場合だと更新を続けたとしても、最終的には満期が訪れてしまいます。高齢で保険を更新すると、保険料の負担も相当大きくなるでしょう。

終身保険は契約が続く限り、保障が続きます。満期の心配なく、遺族に資産を残すことができるのは大きなメリットです。

商品性や加入目的はシンプルなので、見直しの必要も多くありません。保険料も一定なので、負担のない額で契約すれば、家計への負担も最小限に留めることができるでしょう。

②まとまったお金を家族に遺したい人

終身保険は、まとまったお金を遺族に遺したい人に向いている保険です。

保険契約が継続する限り保障は消滅することがないので、万が一のことがいつ起こっても、遺族に資産を残すことが可能です。

遺族がゆとりをもって再スタートできるよう、終身保険でまとまったお金を遺すことは遺族にとっても有効な手段といえるでしょう。

また、生命保険は遺したい人にお金を残すことができるのもメリットのひとつです。

保険会社や保険の種類によって、保険金受取人の範囲は限定されますが、甥や姪など近い範囲の親族を指定して、資産を受け継ぐことができる場合もあります。

相続対策として活用したい人はFPなどに相談してみるのも良いでしょう。

\保険選びに悩んだら専門家に無料相談/

③自分の葬儀代などを準備しておきたい人

近年「終活」が注目を集めていますが、老若男女を問わず誰かが亡くなった際には死後の整理資金が必要になります。

【死後の整理資金の一例】

- 葬儀、飲食接待に関する費用

- お布施、謝礼金

- 墓地・墓石を購入する費用

- 遺品整理に関する費用

- 相続に関する税金、事務的な費用 など

合計すると数百万円単位の金額になることも多く、遺族が負担するとなれば「誰が負担するのか」という問題が発生します。

家主に万が一のことが起こった時は遺された家族が負担するのが一般的ですが、それだけの貯蓄がない場合は他の親族が援助することもあります。

また、親がなくなった際に子どもが複数いた場合など、揉め事なく話し合いが進むとも限りません。

自分の葬儀代などを準備しておきたい場合は、終身保険へ加入しておくことをおすすめします。

Q.独身の場合、自分の葬儀代以外の目的がない場合は終身保険はいらない?

私は独身で誰かにお金を遺す予定もありません。そういう場合、終身保険は不要でしょうか?

独身の場合、「死亡保障はいらない」と考えがちですが、死後の整理資金をカバーできるだけの保障は持っておく方が良いでしょう。

既に整理資金を賄える預貯金がある場合、解約返戻金を目的として老後資金などに活用することができます。

・株式投資ほどのリスクは取りたくない

・お金があると使ってしまうため、自動的に積み立てができる方法で資産形成したい

といった人にも、終身保険を取り入れるメリットがあるでしょう。

④万一に備えつつ、将来の資金なども準備しておきたい人

終身保険は保障機能だけでなく、貯蓄機能も備わっている保険です。将来の資産形成にも有効な金融商品であるといえるでしょう。

例えば、年齢や払い方にもよりますが、一般的に保険は支払った保険料の総額より、大きな保障を得ることができます。そのため、自分の資産を効率的に活用することが可能です。

また、終身保険は解約返戻金が年々増加していく特徴があります。契約が継続するかぎり、解約返戻金は増えていくため、老後の資産形成にも役立つでしょう。

最近は円安の影響もあり、ドル建ての終身保険にも注目が集まっています。

米国は金利が上昇していることもあり、為替リスクはあるものの、円建ての終身保険よりも良い条件で保険金を準備することができます。

終身保険の必要性が低い人

終身保険は一生涯の保障を持てるメリットがありますが、加入してもあまりメリットを受けないケースもあります。

終身保険の必要性が低い人の特徴を解説します。

①一定期間の保障を持ちたい人

一定期間の保障を持ちたい人は、終身保険よりも定期保険の方がおすすめです。

子どもが成人するまでの3000万円、現時点から10年だけ1000万円など、必要な時に必要な保障が得られるのが定期保険の魅力です。

保障する期間が短いほど保険料も安くなるため、一定期間の保障を考えて加入しておきたい人は定期保険を検討すると良いでしょう。

②少ない保険料で保障をしっかり持ちたい人

終身保険は一生涯の保障と貯蓄性がある分、掛け捨ての保険より保険料は高くなります。

特に子育て世代などで、子どもに関する費用などの支払いに問題がない場合は終身保険へ加入しても問題ありません。しかし、少ない保険料で大きな保障を持ちたい場合は定期保険への加入も検討してみましょう。

子どもに関する費用が家計に占める割合が増えてくると、保険料が家計を圧迫する可能性があります。

定期保険は掛け捨てではあるものの、大きな保障を割安な保険料で持つことができるのがメリットです。

③定期的に保険を見直したい人

定期保険の保険料は一般的に掛け捨てになるため、ライフステージに合わせて保険の見直しがしやすいのがメリットです。

例えば死亡保障の場合、結婚や出産のタイミングで一時的に必要な保障額が増えますが、子どもが独り立ちすれば保障額を下げることも可能です。

大きな保障が必要なくなった時に保険を見直したい場合は、定期保険の方が合っているかもしれません。

終身保険を解約する時の注意点

終身保険を解約する際の注意点を知っておきましょう。

解約返戻金がいくら戻ってくるのを確認する

終身保険をはじめとする貯蓄型保険を解約する場合、契約者には解約返戻金が支払われます。

終身保険など、長期で加入することが前提となっている保険商品は、10年以内に保険を解約する場合など、早期に解約すると解約控除がかかる場合があります。

特に加入から1〜2年などで解約する場合、解約返戻金はないか、あってもごく僅かだと覚えておきましょう。

解約返戻率が100%以上に到達するタイミングは、契約時の年齢、性別、払込期間、加入した商品などで異なります。

解約返戻金の額は加入した商品の設計書や保険証書などに、年ごとの目安が記載されています。加入時に確認することはもちろんですが、折にふれて確認しておきましょう。

解約をしたら保障はなくなる

終身保険を解約すると、その後の保障は消滅します。

終身保険が不要だと思っても、年齢が上がるにつれて終身保険の必要性を感じる場合もあるので、今後の保障の必要性を考えて慎重に判断しましょう。

一度解約すると契約内容は元に戻すことができません。新たに加入し直すと保険料が高くなったり、健康状態によっては加入自体ができないというケースも考えられます。

保険料の支払いが困難になったり、一時的にお金が必要になった場合は、保険料の減額や払済保険への変更、一部解約などの方法もあります。

解約返戻金は課税対象

契約者と受取人が同一の場合、終身保険を解約した際に受け取る解約返戻金は、一時所得として課税対象になります。

払った保険料よりも解約返戻金の方が多い場合は所定の算式により課税対象額が決まります。

②一時所得の金額×1/2=課税対象額

利益(払った保険料と受け取る解約返戻金の差)が50万円までの場合は基本的に税金がかかりませんが、50万円以上となった部分に関しては、その1/2が課税対象となります。

税メリットはありますが、受け取る金額次第では課税の対象になることを覚えておきましょう。

なお、特別控除額は一時所得が生じた取引ごとではなく、一時所得全体に対してとなるため、満期が同じ年に複数ある場合などは注意が必要です。

(参考:No.1490 一時所得|国税庁)

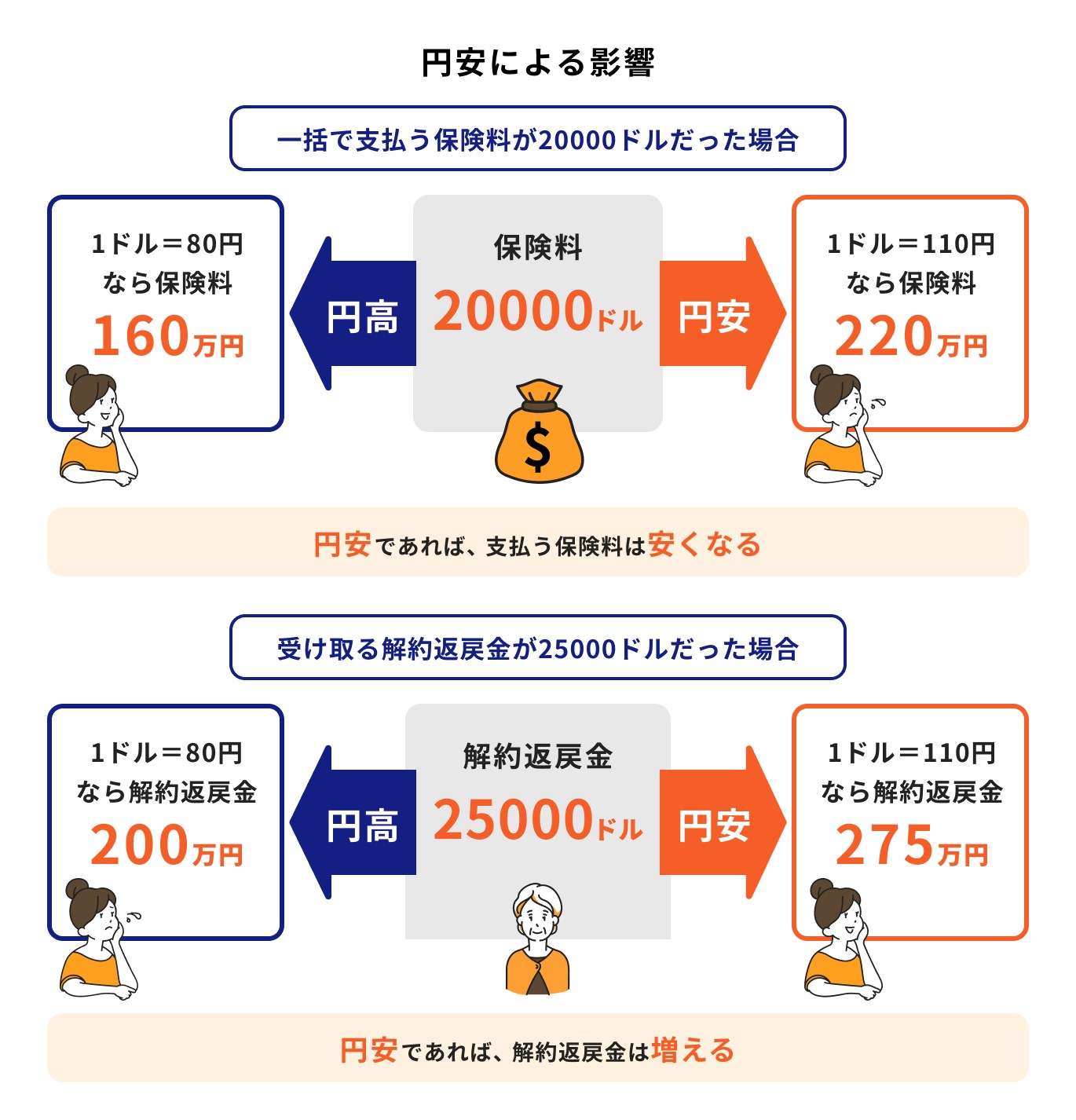

外貨建て終身保険の場合は為替相場の変動がある

外貨建て終身保険の解約時に注意したいのが、為替リスクです。

ドルベースの解約返戻金が100%以上の返戻率になっている場合でも、為替次第では円に換算すると元本割れする可能性があります。

例えば、保険料を2万ドル支払い、解約返戻金が2万5000ドルであれば、返戻率は125%でしっかり資産が増えていることがわかります。

しかし、払込期間の平均為替レートを1ドル=110円だと仮定すると、円での支払いは220万円。解約返戻金の2万5000ドルを1ドル80円の時に受け取ると200万円となり、マイナス20万円という計算になります。

これまで保険料を払い込んできた為替よりも円高の時に解約すると、円換算の解約返戻金は想定より少くなります。

一方、解約の際に円安となっていた場合は契約時の想定よりも多い金額を受け取ることができます。

外貨建ての終身保険を解約する際は、解約返戻率と為替の両面から考えましょう。

まとめ:自分に必要な保険選びに困ったらプロに相談

終身保険は、一生涯の保障と貯蓄機能を兼ね備えた保険です。

掛け捨ての定期保険と比べて「保険料が高い」「早期解約をした場合は解約控除がかかる」などのデメリットがあります。

しかし「長生きしても安心の一生涯保障」「解約返戻金の増加」「総払込保険料を上回る保険金で効率よく万が一の保障を確保できる」といったメリットもあります。

とはいえ、限られた収入から、日々のリスクに備え、将来必要な資金を準備することを考えるのは、自分だけでは難しい作業かもしれません。

一人ひとり必要な保険の種類や保障額は異なるため、自分に合ったものを選びたい方は保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます。

※本記事の内容は予告なしに変更することがあります。予めご了承ください。

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者