.jpg?auto=format,compress&fit=max&w=3840)

【プロが解説】30代独身女性で保険は必要?目的別、後悔しない生命保険の選び方

尾崎 絵実|グイン 安季子

掛け捨て型の保険とは解約返戻金や満期保険金などがなく、保険料が掛け捨てとなる保険のことです。

比較的安い保険料で大きな保障を得られるのがメリットです。主な種類として定期保険や収入保障保険などの死亡保険、医療保険などが挙げられます。

掛け捨て型の保険とよく比較されるのが貯蓄型の保険であり、どちらを選ぶべきか悩んでいる人も多いでしょう。

本記事では生命保険を選ぶにあたって知っておきたい掛け捨て型保険の基本知識と、貯蓄型保険との違い、目的別の保険の選び方について解説します。

生命保険を選ぶ際、「掛け捨て型」の生命保険を目にすることも多いのではないでしょうか。

掛け捨て型保険とはどういう保険なのか、基本知識についてわかりやすく解説します。

まずは、掛け捨て型の生命保険の勉強をする前に、生命保険を保障期間で分類する方法を確認しておきます。

保険は保険期間ごとに、主に「定期保険・終身保険・養老保険」の3つに分けられます。

「定期保険」は死亡・高度障害状態など「保険金が支払われる条件に該当した日」が、「契約時に定めた保険期間内であった場合のみ」保障を受けられる特徴があります。

契約から「20年」「65歳まで」など自分が備えたい保険期間を選ぶことができ、満期を迎えるとその時点で保障もなくなる仕組みです。

一方「終身保険」の場合、保険期間は一生涯のため、何歳になっても保険金を受け取る権利があります。

老若男女を問わずかかる葬儀費用や、医療・介護費用を準備するのに向いています。

そして「養老保険」は、定期保険と同じく保障を受けられる期間が決まっています。

ただし定期保険とは違い、無事に満期を迎えた際には死亡保険金と同額を満期保険金として受け取ることができます。

掛け捨て型の生命保険は、保険金・給付金の支払事由に該当することなく保険の満期を迎えた場合、もらえるお金はないのが特徴です。

保険を途中で解約する場合も同様で、それまでに支払った保険料が返ってくることはありません。

そのため、掛け捨て型の保険は一部の医療保険を除き、ほとんどが定期保険(保険期間が決められているもの)となっています。

死亡保険金がもらえるような生命保険で、掛け捨ての終身保険や掛け捨ての養老保険などはありません。

また掛け捨て型の生命保険は、解約あるいは満期や死亡時に何らかのお金を受け取れる貯蓄型の生命保険に比べ、保険料が安く抑えられています。

少額の保険料で医療保険やがん保険、一定期間のみ保障を手厚くしたい時に活用する定期保険などが代表的です。

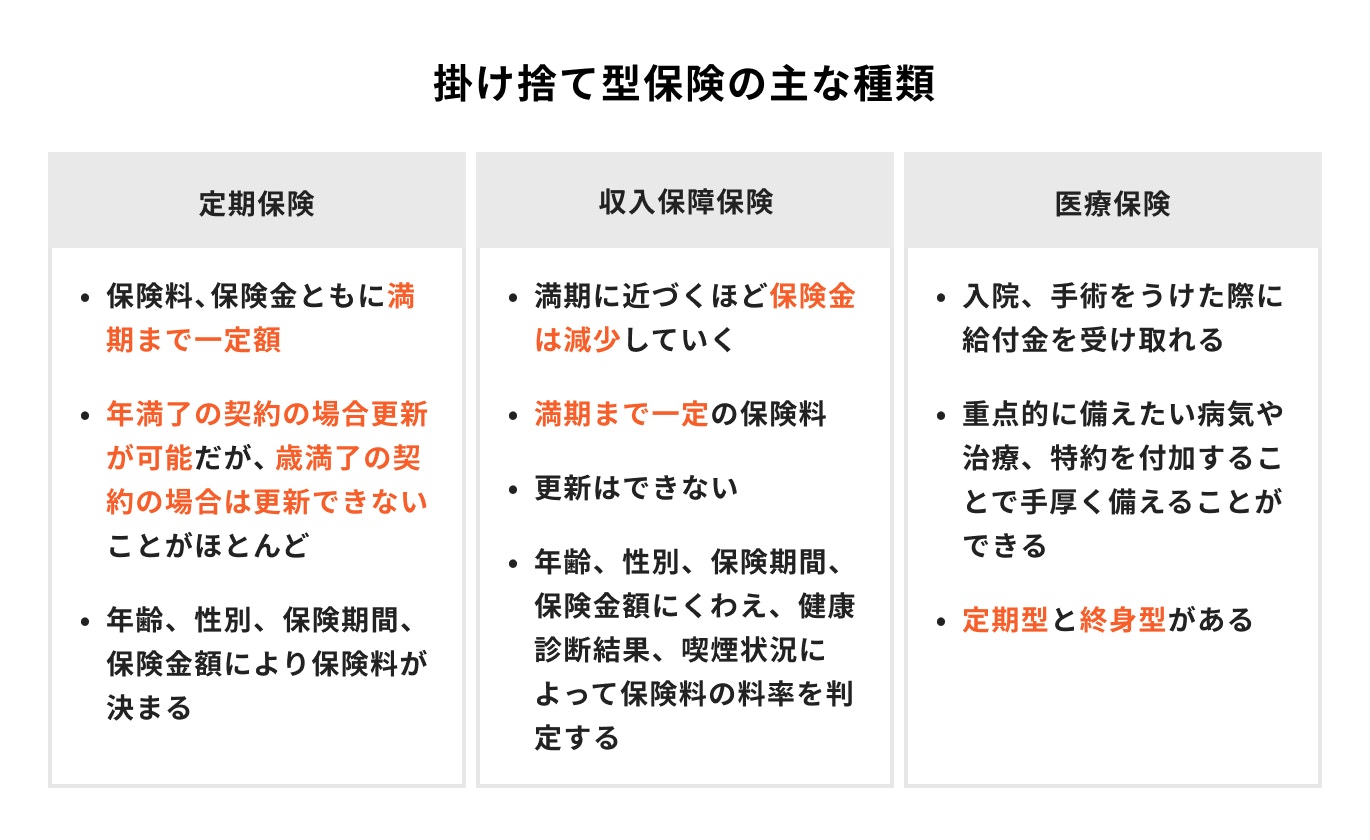

掛け捨て型保険の主な種類は3つあります。

それぞれの特徴について詳しく見ていきましょう。

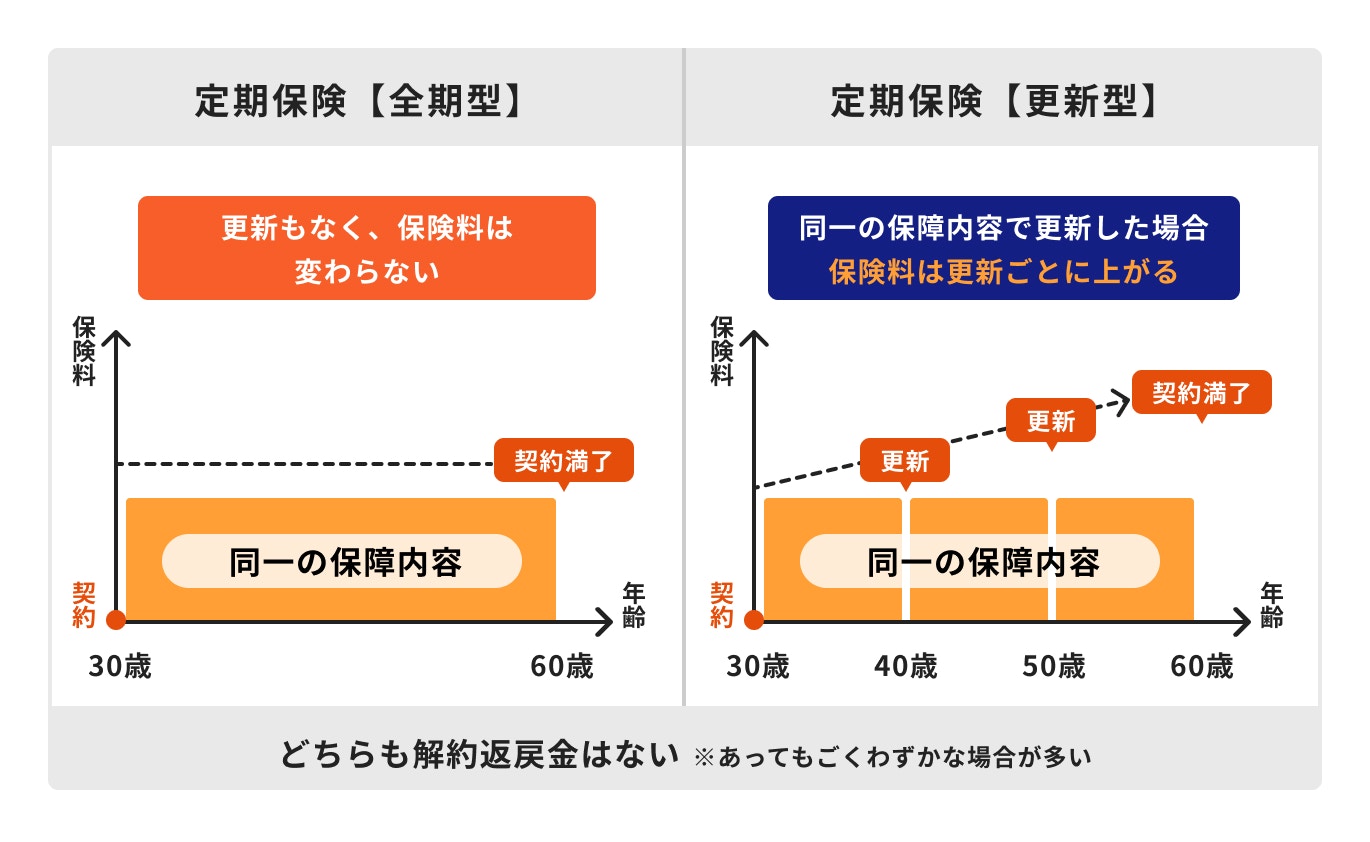

定期保険は「全期型」と「更新型」に分かれます。

全期型は、契約当初から保険の満期まで一律の保険料を支払います。

「30歳〜65歳まで」のように比較的長い年数をあらかじめ設定するため、契約当初の保険料は更新型より高くなる傾向にあります。

更新型は「10年毎」など短めの年数で区切られており、満期ごとに更新することで保障を継続できますが、その度に保険料は高くなっていきます。

保険金の金額等を変えずに更新を続けた場合、何度目かの更新で全期型の保険料を上回る可能性があります。

若い間は保険料が安いメリットもあるため、保険料が上がっても必要な保障をキープできるかは気をつけて考えたいポイントです。

病気やけが、精神疾患、または死亡した時など、被保険者が働けなくなった場合に、保険金が受け取れる保険のこと

必要な保障額は年々下がっていくことに着目した合理的な商品で、保険金の受取総額は万が一のことが起こった時の年齢によって変わります。

一般的な定期保険は「保険期間中に死亡したら1000万円保険金がもらえる」など一定の一時金を保険金として受け取ります。

一方、収入保障保険の場合、保険金の総額は契約時点を最大として満期に近づくほど減少していきます。

「保険期間中の死亡した時点から保険の満期まで毎月15万円もらえる」というように、働けなくなった時の収入分を毎月お給料のように受け取ることができるのが特徴です。

掛け捨て型の定期保険の中でも、特に保険料を抑えることができます。

入院・手術などを行った際に給付金を受け取れる保険のこと

通院や3大疾病・女性特有の病気など、特に備えておきたいものは特約を付加することで自分に合った内容にカスタマイズすることができます。

さらに細かく特徴を分類すると、「終身型と更新型」「掛け捨て型と貯蓄型」の組み合わせがあり、解約時に返ってくるお金があるかは契約内容によっても異なります。

若い時にはメンタル疾患やスポーツを通しての怪我、高齢になってからは3大疾病や加齢に伴う全体的な身体機能の低下など、身近なリスクに備えることができる保険です。

次に、掛け捨て型保険の主なメリット・デメリットについて詳しく見ていきましょう。

掛け捨て型保険の最大のメリットは、安い保険料で大きな保障を持てることです。

保険期間を短くするほど保険料は安くなり、「子どもが成人するまで」「定年退職まで」など家族の状況に合わせて保障を手厚くすることができます。

払い損になる可能性を減らせる分、保険料が割高になる貯蓄型保険に比べ、手頃な保険料で万が一に備えることができます。

保険商品は、進歩する医療技術や死傷者のデータをもとに、保障内容がより良くなるよう開発されています。

そのため、保障内容が古くなっていないか定期的に見直すことはとても大切です。

加入年数に応じて解約返戻金の金額が変わる貯蓄型保険の場合、「今解約すると損をする」といった心理的なハードルがあります。

しかし、掛け捨て型の保険は払い込んだ保険料がほぼ手元に戻らない特徴があるため、気軽に最新の保障に見直しできるメリットがあります。

一部の終身型医療保険を除き、掛け捨て型の保険は「保障を受けられる期間(保険期間)が決まっている」ことがほとんどです。

逆にいえば、保険期間を1日でも過ぎてしまうと、死亡・高度障害・入院などの条件に該当しても保険会社からお金を受け取ることはできません。

保障を継続したい場合、契約の更新または別の保険に入り直す必要があります。

更新時の健康状態や年齢によっては「更新できないこともある」という点に注意しましょう。

掛け捨て型保険は支払った保険料がほぼ返ってきません。

貯蓄性がないため、健康面で万が一のことが起きた時に初めてお金がもらえる保険商品といえます。

保険金や給付金を受け取る前に保険を解約したり満期を迎えると、受け取れるお金はないか、あったとしてもごく僅かだということは覚えておきましょう。

掛け捨て型保険と貯蓄型保険、どちらを選ぶべきか、それぞれの特徴を踏まえながら選び方について保険のプロが解説します。

掛け捨て型の保険は、満期金や解約返戻金など、健康で保険の満期を迎えた場合に返ってくるお金がないタイプの保険です。

掛け捨て型保険の主な種類は、定期保険・収入保障保険・医療保険・がん保険などがあります。

比較的安い保険料で大きな保障を持つことができる、保険の原点ともいえる商品です。

一方、貯蓄型保険の場合、満期時に満期保険金または保険を解約した時に解約返戻金を受け取ることができる商品です。

主に死亡保障の終身保険や養老保険・学資保険・個人年金保険などが該当し、一部の医療保険やがん保険でも貯蓄型の商品が販売されています。

掛け捨て型保険に比べると保険料は割高ですが、保障と貯蓄を両立することでバランスよく将来に備えることができます。

掛け捨て型保険と貯蓄型保険のメリットとデメリットを比較してみましょう。

「掛け捨て型保険の場合」

「貯蓄型保険の場合」

保険に加入する目的や保険期間などに合わせてどちらが良いか選ぶと良いでしょう。

\自分に必要な保険をプロに無料相談!/

「毎月の保険料を抑えながら、万が一の場合にはしっかり備えたい」や「定期的に保険を見直したい」という人には、掛け捨て型の保険がおすすめです。

例えば、「子どもが小さい間だけ死亡保障を持ちたい」「現役中に働けなくなるのが不安」など、一定期間はしっかり保障を持ちたいケースなどが当てはまります。

また「リスクの高まる高齢期に安い医療保険で備えたい」という場合も、若くて健康なうちに掛け捨て型の終身医療保険に加入しておくと良い場合もあります。

自分や家族に何かあった時に経済的なダメージが大きい世帯は、掛け捨ての保険で必要な保障額がきちんと持てることを意識してみてください。

ライフイベントや家計に合わせて見直しがしやすいのが掛け捨て型保険のメリットのため、今の状況に最適な保険を選ぶことができます。

貯蓄型保険がおすすめな人は「自分で貯金するのが苦手な人」です。

貯蓄型保険の保険料の払い方には、月払などコツコツ積み立てる方法と、一時払・全期前納などまとまったお金で一気に払い込む方法があります。

月払などコツコツ積み立てる場合、毎月の収入から強制的に積み立てができます。

また、一般的な資産運用とは異なり、保険契約をしてからすぐに解約してしまうと損をする可能性が高いため、解約しにくい(貯めたお金を使ってしまうことができない)という特徴があります。

貯金が苦手な人は、毎月強制的に積立し、簡単に解約することができない終身保険や養老保険を検討すると良いでしょう。

なお、既にまとまった資金がある人で、計画的にお金を貯金できる人の場合は、貯蓄型の保険で積立運用をするよりも、インデックス型投資信託など、自分で資産運用を行う方が手数料を低く抑えることができます。

定期の掛け捨て保険と資産運用を組み合わせるなどして、自分に合った方法を探してみましょう。

さらに、「一定期間の保障は欲しいが、保険料が掛け捨てになるのはもったいない」と、掛け捨ての保険に抵抗感を感じる人は貯蓄型保険を検討してみましょう。

満期、または解約をした際に受け取れるお金があるため、掛け捨て保険に比べると安心感があるかもしれません。

掛け捨て型保険と貯蓄型保険への加入を検討する際、「どちらが良いのか」を決めようとして悩んでしまうことがあります。

しかし、「両方を組み合わせる」ことで最適な加入状況にできるケースもあります。

例えば、子どもがまだ小さいため、死亡したら3000万円の保険金を受け取れるようにしたいと考えた場合、加入する保険すべてを貯蓄型にしてしまうと保険料が高すぎてしまいます。

とはいっても、すべての保険を掛け捨て型の定期保険にすると老後の保障がゼロになってしまいます。

この場合、貯蓄型の終身保険1000万円と掛け捨ての定期保険2000万円など、金額と期間を分けて組み合わせると、限られた予算で貯蓄と保障を両立することができます。

貯蓄型の保険を使わない場合は、自分で資産運用を行って1000万円貯蓄し、掛け捨ての定期保険2000万円にするという方法もあります。

また、経年によって支払事由が大きく変わらない死亡保障は貯蓄型、医療保険は見直しがしやすい掛け捨て型、といったような組み合わせにするのも良いでしょう。

生命保険は人によって必要なものが異なります。

ここでは掛け捨て型保険と貯蓄型保険を一例として、年代やライフイベント別の保険の選び方について解説します。

20代・30代の独身の場合、特別な事情がない限り大きな死亡保障は必要ないと考えられます。

また、キャリアアップや昇進はこれからという時期にあたり、収入の面でもそこまで余裕はない人も多いでしょう。

そのため、貯金は旅行・娯楽などで使ってしまい、急な医療費に余裕をもって対応するのは難しいことが想定されます。

掛け捨て型の医療保険、または就業不能保険で保険料を抑えながら急な出費・収入減少に備えておきましょう。

そして、独身の人の場合、今後の生活に見通しがつくようになるまでは、貯蓄型保険には入らない方が良いでしょう。

貯蓄型保険は一度契約するとなかなか解約ができないため、保障内容の変更が難しくなります。

今後の家族構成や、ライフイベントにある程度目途がつくまでは、定期保険をメインにする方が融通が利きやすく安心です。

結婚すると配偶者や子どもに対する金銭的な責任が発生します。

医療保険だけでなく、死亡保障のある保険・就業不能保険への加入を検討しましょう。

特に男性だけが働き、女性が専業主婦で、子どもが小さい場合は、掛け捨ての定期保険への加入は必要です。

また、勤め先の福利厚生によって違いはありますが、年収が同じくらいの共働き夫婦は、少額で、同額ずつ保険を掛け合うのも良いでしょう。

さらに、夫婦共働きでしっかり貯金ができている場合は、無理して保険に入らなくてもよいケースがあります。

二人とも働いているという時点で、万が一に備えてしっかり生活設計が立てられているので、無駄な保険に入ることがないように、しっかりと保険を吟味しましょう。

独身時代よりも大きな保障額が必要になることが多いため、貯蓄型保険や資産運用と、掛け捨て型の保険を組み合わせると良いケースもあります。

進学費用を目的として貯蓄型の保険を活用する場合は、子どもの年齢が少しでも小さいうちに加入することをおすすめします。

定年間近になると子どもが独立している可能性が高く、過大な死亡保障は必要ない世帯が増えます。

一方で、老後を目前に医療保険・介護保険の必要性が高まる年齢です。

契約内容が古すぎる場合は見直しをしたり、死亡保障を減らした分の保険料では足りない保障を付け足すなど、「家族に遺す保障」から「自分で老後費用を準備する保障」にシフトする必要があります。

ただし、定年間近で新たな保険への加入を検討する場合、「保険料が高い」「健康状態によっては新しい保険に加入できない」ことが懸念されます。

40代までに老後を見据えた見直しをしておくと良いでしょう。

掛け捨て型保険を選ぶ時は、「保障の種類」と「適正な保険期間」を決めることが重要なポイントです。

例として、30歳の夫婦と0歳の子一人の家庭の場合、病気や怪我のリスクは生涯を通して考えられます。

また、大きな死亡保障は子どもが独立するまでは必要ですが、働けなくなって収入が途絶えるリスクは年金生活に入るまで存在します。

この場合一例として、掛け捨てで保険料を抑えるプランでは以下のような組み合わせが考えられます。

もらえる保険金の金額は微調整もできるため、必要な保障と必要な期間を決めたら、継続して支払っていける保険料水準なのかも含めて検討しましょう。

掛け捨て型の保険は、万が一のことが起きた際に金銭的な負担から生活を守ることに特化した、まさにお守りといえる保険です。

少ない掛け金で大きな保障を持てるメリットがある一方、保険期間中しか保障されないというデメリットがあります。

保険の満期を迎えても払い込んだ保険料は返ってきませんが、その分月の固定費を抑えながらしっかり保障を持つことができる保険商品です。

掛け捨て型保険か貯蓄型保険か、自分に合う保険の選び方がわからない時はプロに相談しましょう。

プロならではの知見を活かした複数の商品の比較や、最適な組み合わせを提案してもらうことができます。

\現在の資産状況や目的に合わせてプロがアドバイスします!/

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)