関連記事

「資産運用を始めるなら何がおすすめ?」「投資初心者は何から始めるべき?」と資産運用を始めるにあたってどの金融商品にするべきか悩んでいる人も多いのではないでしょうか。

資産運用にはさまざまな種類があり、それぞれリスクやリターンが異なります。資産運用に不慣れな初心者は、どの選択肢を選ぶべきか、どのように運用すれば良いのか悩むことが多いでしょう。また、失敗せずにお金を増やしたいと考える人も少なくありません。

資産運用を始める際に重要なのは「投資の目的」と「目標額」を明確に設定することです。さらに、短期的な利益を追求せず、「長期・積立・分散投資」を意識することで、効率的に資産を増やすことが可能です。

本記事では、「資産運用を始めたい初心者」に向けて、初心者向けの資産運用と失敗を避けるためのポイントを、証券アナリストの監修のもとでファイナンシャルアドバイザーがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

資産運用とは自分が持っているお金(資産)を効率的に運用してお金を増やしていく方法のことをいいます。

増やす方法には預貯金、投資(株式、投資信託、一部の保険商品など)があります。

2019年に老後2000万円問題が話題になりました。

この問題は年金だけでは老後生活費が合計で2000万円足りなくなってしまうというものです。

さらに、生活費の内訳を見ると住居費が1.4万円で計算されていたり、介護費用が入っていなかったりと、あくまで必要最低限の費用で計算がされています。

つまり、2000万円という金額は必要最低限の数字であり、老後に向けてそれ以上の金額を用意する必要があると考えられます。

(参考:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料24P)

資産運用をするメリット、デメリットは以下のとおりです。

資産運用と似たような意味で使われる用語について、それぞれの意味を見ていきましょう。

資産運用を行うことは、金融商品を選ぶことでもあります。世の中に「金融商品」と呼ばれるものはたくさんあります。

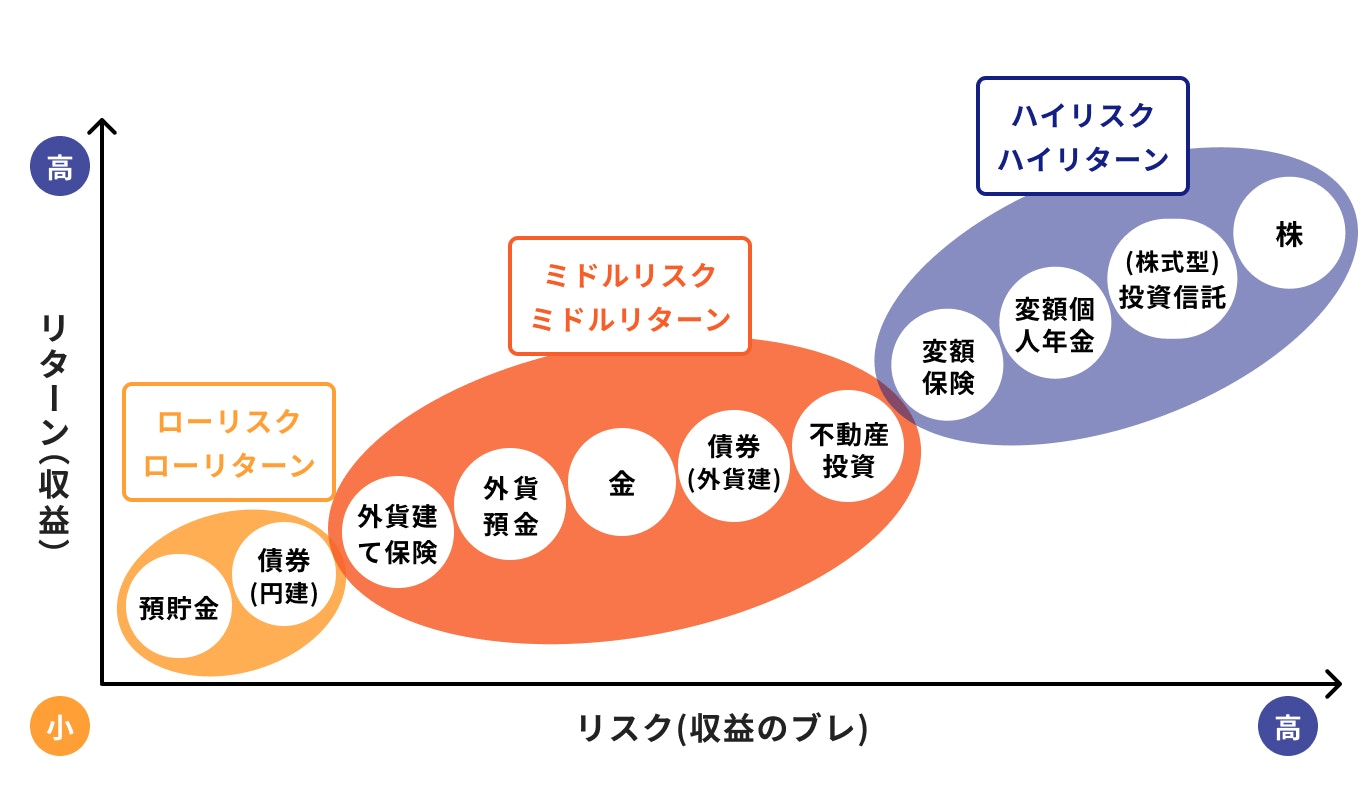

<リスクとリターン>

<資産運用の主な種類>

それぞれの特徴とリスクについて理解していきましょう。

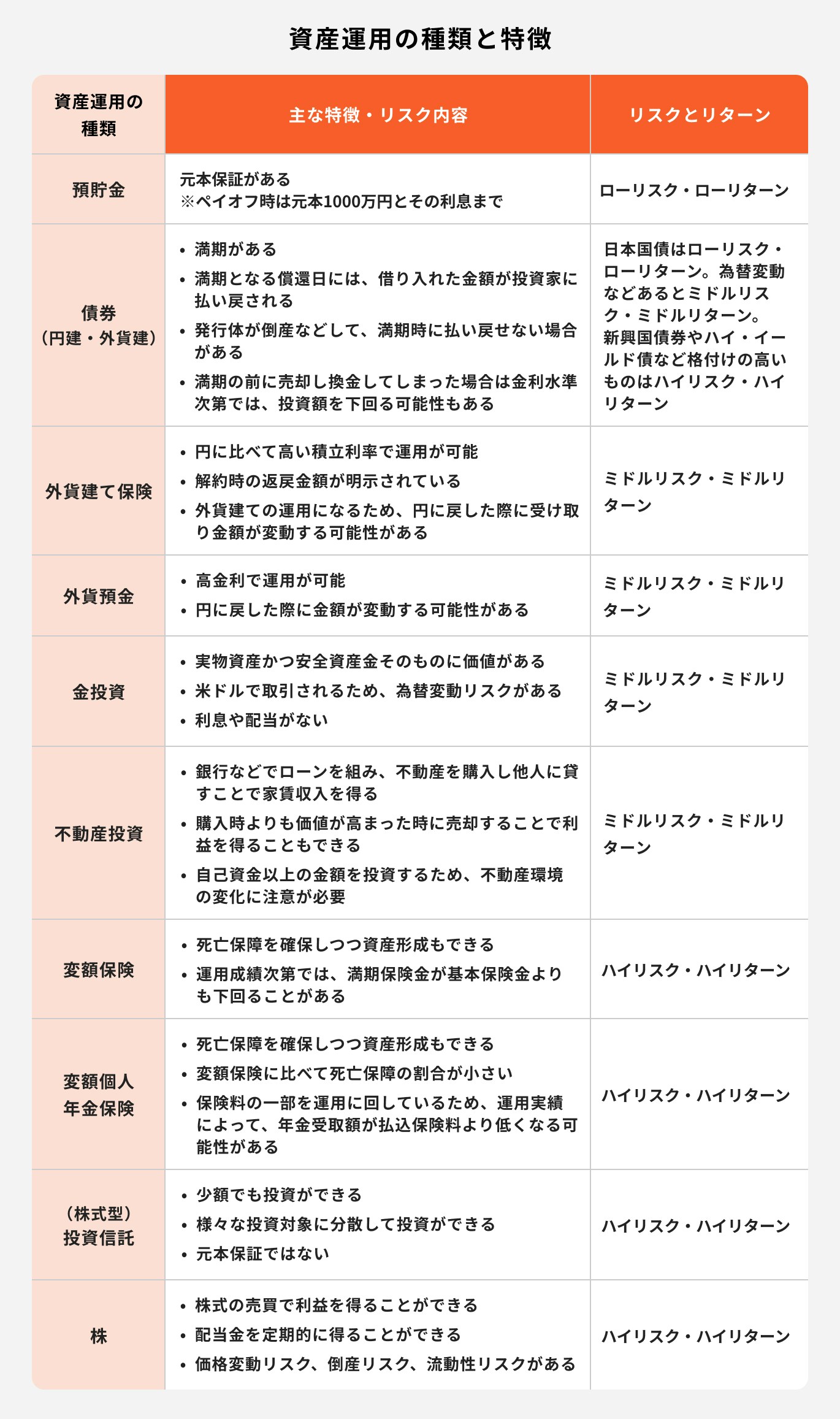

銀行(ゆうちょ銀行を含む)や信用金庫などの金融機関にお金を預けることを預貯金といいます。

元本保証(一定額まで預金額を保証してくれる)があることが特徴です。

また、金融機関が倒産などしても、預金保険制度や農水産業協同組合貯金保険制度により一定範囲で保護されます。

そのため、金融商品の中でも特にローリスク・ローリターンの金融商品だといえます。

国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券のことを債券といいます。

ローリスク・ローリターンの金融商品ですが、社債や国債の一部はハイリスクのものもあります。

投資家は、発行体に対してお金を貸す代わりに利子を受け取り、一方の発行体は満期となる償還日に、借り入れた金額を投資家に払い戻します。

債券には注意すべき点が2つあります。以下の注意点をふまえて投資をするのが良いでしょう。

1.発行体が倒産などをした場合、利払いや償還金の遅延が起こる可能性があること

2.途中売却した場合は投資額を下回る可能性があること

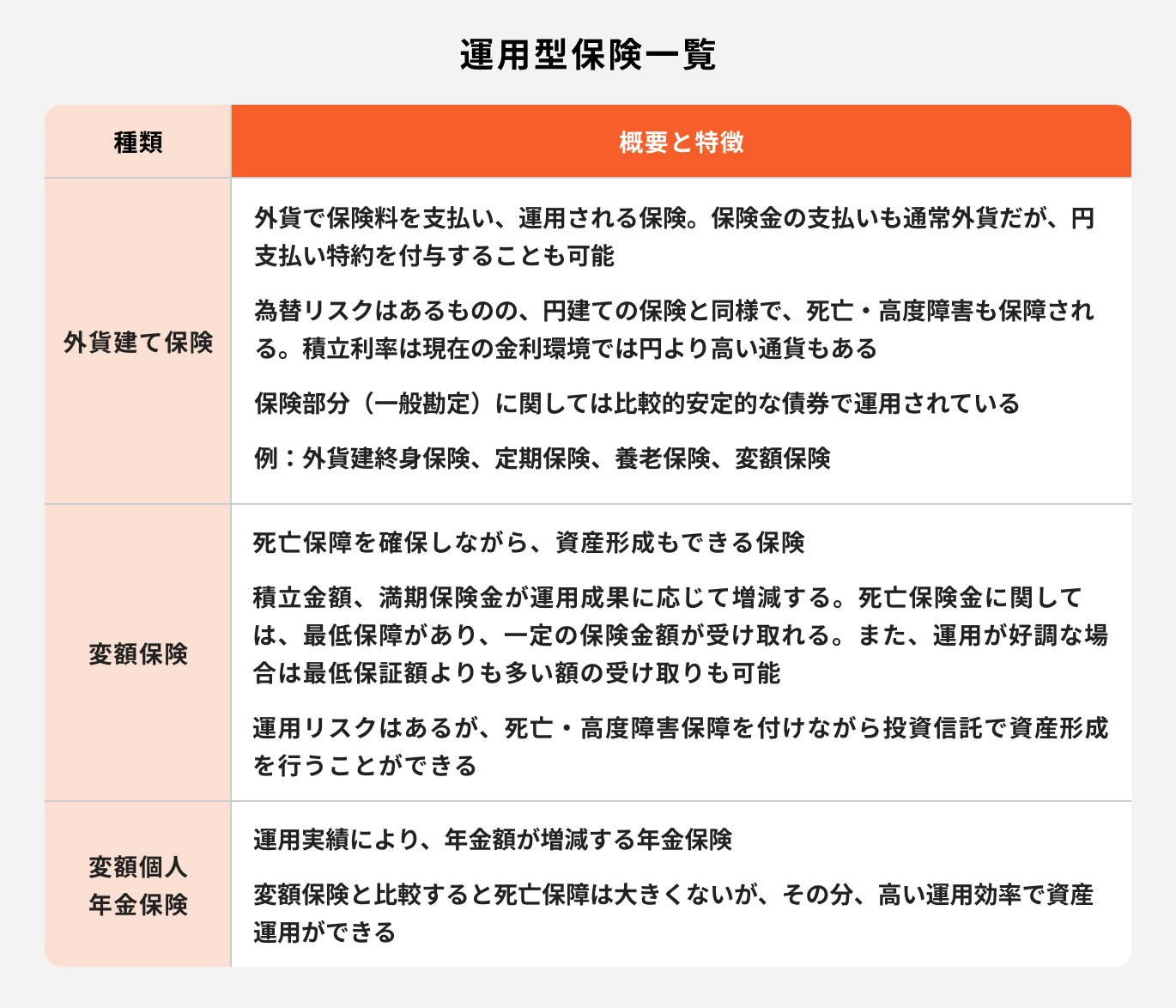

生命保険について定期(一定期間)や終身の死亡保障、あるいは医療保険のイメージを持たれる人が多いと思いますが、保険商品は資産形成にも活用することができます。

例えば、外貨建ての保険商品は円建ての保険商品より積立利率が高くなります。

そのため、金利水準にもよりますが、米ドルの場合など、解約返戻金が円などで運用する場合と比べて、増える場合もあります。

また、保険料の一部を運用に回し、運用に応じて死亡保険金や解約返戻金、満期保険金が変動する商品もあります。

このような商品は保障を得ながら、将来の資産形成も同時にできることが特徴です。

運用商品の例として

の特徴を見ていきましょう。

外貨建て保険は、円に比べて高い積立利率で適用されていることが多く、積立利率には最低保証がある場合もあります。

通貨の金利水準次第では高金利で運用することができ、金利にも最低保証が付いていることもあります。

また、外貨建てで経過年数ごとに解約時の返戻金額が明示されており、受取れる金額が確定している商品が多く、自分自身のライフプランに合わせて、計画的な運用を行うことができます。

ただ、外貨建てでの運用になるため、為替での運用になり、為替次第では円転時に受取額が変動するところには注意が必要です。

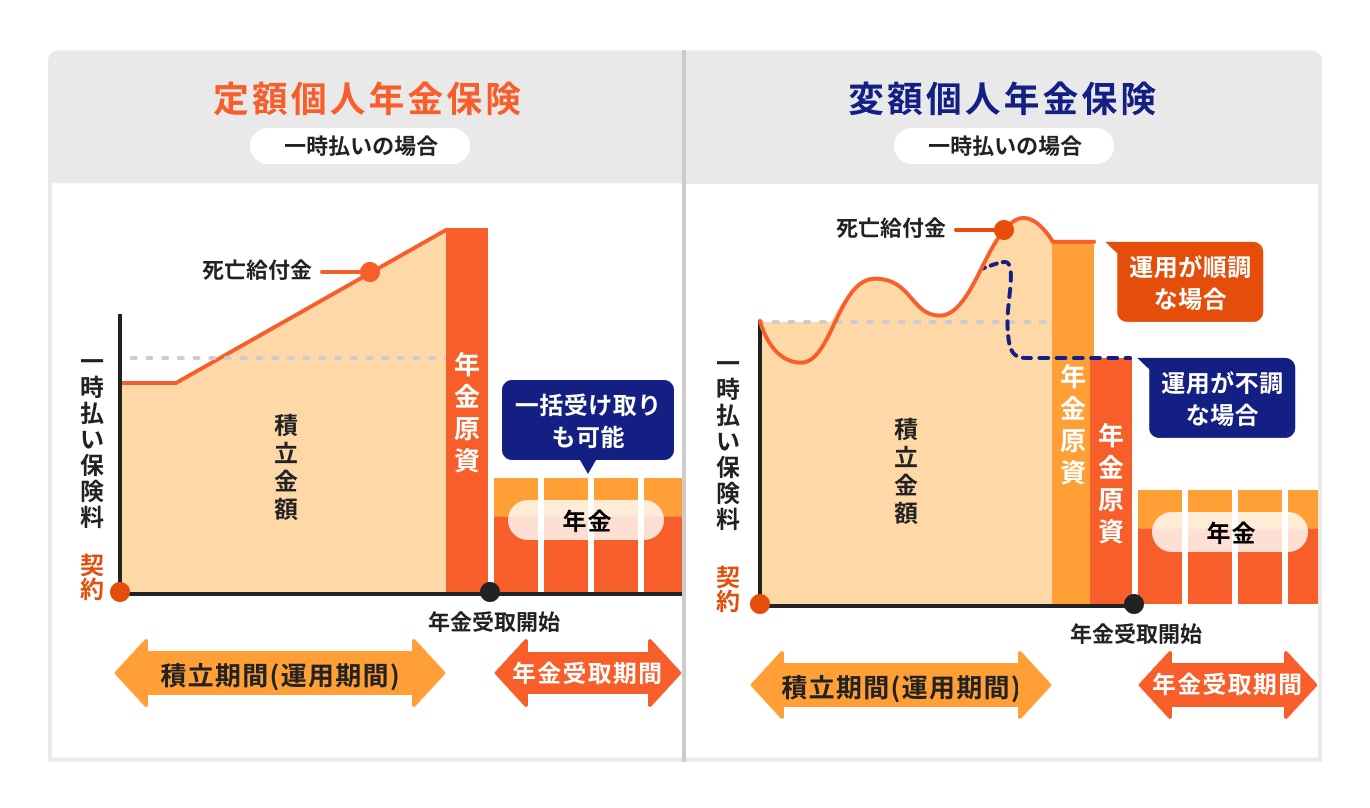

変額保険は死亡・高度障害への備えを確保しながら、資産形成ができる商品です。

また、商品によっては介護保障等が備わっている場合もあります。

変額保険の特別勘定で活用する投資信託は保険会社や商品によって異なります。運用実績もそれぞれ異なり、どのような投資信託が採択されているか、確認することが必要です。

保険料の一部は運用に回っているため、必ずしも掛け捨てではありませんが、必ず利益が出るわけでもありません。

場合によっては、投資に回った金額を下回る可能性もあります。

個人年金保険の変額タイプは、変額保険と同様に死亡保障を確保しながら投資信託で運用することができますが、変額保険に比べて運用効率が良い点に特徴があります。

具体的には変額保険に比べて死亡保障が大きくなく、保障に関する費用が少なくて済みます。

一方で、運用に回る費用が多くなるため、結果的に運用効率が良くなるという仕組みです。

死亡保障が最低限で良いという人は個人年金保険の変額タイプが向いているでしょう。

学資保険は、一定の保険料を支払うことで、例えば子供が大学に入学する等決まった時期に学資金として契約内容に応じた保険金額を受取れる特徴があります。

さらに、契約者である親等が亡くなった場合は保険料が免除され、家族に給付金が支払われる機能も付いています。

また、似たような保険でこども保険という商品があります。

学資保険が将来の学資を確保することに主要な目的を置いているのに対し、こども保険は学資の確保プラス保障も確保しています。

保障がある分、貯蓄性は学資と比較すると低くなる場合があります。

ただ、どちらかといえば教育資金目的での貯蓄性が高い学資保険でも、現在は利率が低いものが多い印象です。

学資保険は将来のこどもの学資を確保するものです。そもそも子どものための将来資金は、安定的で安全性が重視される方法で確保するのが望ましいといえます。

現在の金利環境では、学資保険を運用商品ととらえることは難しいかもしれません。

外貨預金は一般的にミドルリスク・ミドルリターンの金融商品ですが、通貨によってはハイリスクに該当するものもあります。

日本円で預金するのではなく、外国の通貨に交換して預金します。

一般的に、日本よりも外国の方が高金利であり、外貨預金はその恩恵を受けられます。

ただし、外国為替レートと呼ばれる、異なる通貨を交換(売買)するレートは常に変動しているため注意が必要です。

預金と聞くと一見安全に見えますが、将来の為替レートによっては、日本円に戻した時に金額が大きく異なる場合があります。

そのため、預け入れた国の通貨と日本円の為替レート次第では、大きく損をする可能性があることは理解しておきましょう。

(参考:一般社団法人 全国銀行協会「外貨預金の特徴を知る」)

金の現物を購入することを金投資といいます。

実物資産の代表格で、ミドルリスク・ミドルリターンの金融商品です。

金は他の鉱物に比べて、酸化しにくく、密度が高く加工しやすいため、世界共通で価値があるとされています。

また、金は安全資産のひとつとして捉えられています。その理由は、金は鉱物のため埋蔵量には限りがあり、無価値にはならないためです。

したがって、世界経済が混乱に陥った場合でも、金価格が上昇しやすいとされています。

一方で注意点が2つあります。

①金の取引は米ドルで行われるため、円に直した価格は為替の影響を受けること

②預貯金や株式と違い、利息や配当を生まないこと

安全資産のひとつではあるものの、すべての人に有益な投資と断言することはできないでしょう。

(参考:三菱マテリアル株式会社「金投資のメリット・デメリットとは?」)

不動産投資とは、不動産(主に宅地や建物)を購入し、それを他人に貸すことで家賃収入を得ることを指します。

所有している不動産は購入時よりも価値が高まったタイミングで売りに出すことで、売却益が得られる場合があります。

不動産投資は銀行などでローンを組み、借りたお金で不動産に投資をしていきます。

家賃収入は景気や相場などに影響されやすいです。自己資金以上の金額で投資をすることになるため、不動産環境の変化には注意が必要です。

ちなみによく聞くREITですが、不動産投資信託のことです。投資家から集めた資金などで不動産を保有し、運用することが目的です。

土地を使った資産運用は多くの種類がありますが、主に2種類あります。

1つは、土地のままで始められる資産運用です。

駐車場経営、資材置き場、太陽光発電、定期借地、土地信託、市民農園などがあります。

もう1つが土地のまま活用するのではなく、建造して始める資産運用です。

アパートや戸建ての賃貸経営、テナントの経営、施設の経営、トランクルーム経営、コインランドリー経営などがあります。

いずれの場合も土地に設定された法律や規制があるため、必ず確認しましょう。

投資信託の仕組みは以下のとおりです。

上記の仕組みから、少額でさまざまな投資対象に分散して投資をすることが可能です。

また、世の中にあるさまざまな投資対象からファンドマネージャー等の専門家が選んで運用してくれます。

少額から始めることができ、複数の投資先が組み入れられている投資信託に投資を行えば、自ずと分散投資になるため、投資初心者にもおすすめです。

iDeCoとNISAは、投資信託を活用した制度です。

2つの制度に共通したメリットとして、投資信託で運用して得られる利益が非課税になることが挙げられます。

一方で、iDeCoの場合、老後の資金形成を目的とした制度のため、原則60歳までは引き出せません。

また、旧NISAのつみたてNISA非課税保有期間は最長20年、一般NISAは5年になるため、非課税保有期間の間に売却しなかった場合、課税口座へ移されてしまう場合があります。

それぞれの制度をよく理解し、メリットや注意点を踏まえて活用すると良いでしょう。

投資信託は少額で投資ができます。また、さまざまな投資対象に分散して投資することができます。

しかし、元本保証ではありません。そのため、普段使用する生活資金での投資は控えた方が良いでしょう。投資信託で投資をする際は、余剰資金(今後使わない資金)で始めましょう。

一方、定期預金は一定額まで保証があります。緊急性の低い資金であれば活用するのも良いでしょう。

ただし、現在の預金金利は非常に低いです。資産を増やすという目的では、ほとんど意味を成さないでしょう。

どちらが良いかは、運用目標や資産状況に合わせて選びましょう。

元本についた利子に対し、さらに利息が付くこと

複利効果を理解するうえで、金利・年利・単利・複利の意味を確認していきましょう。

金利…借入れた元金に対する利息の割合のこと。利率と呼ばれる

年利…1年単位で表す金利のこと。元金に対する1年間における利息の割合

単利…最初の元本部分に対してのみ利息が付くこと

複利…元本についた利子に対して更に利息が付くこと

年金積立金管理運用独立行政法人の調査データによると、2%~6%程度が基準となっています。

何%がベストかより、自分の運用目的や投資可能期間、活用する金融商品などを勘案して、計算するのが良いでしょう。

(参考:GPIF「基本ポートフォリオの変更についてP.7」)

(参考:分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人 )

株式は、ハイリスク・ハイリターンの金融商品です。

会社の事業を運営するためには資金が必要です。株式の発行は資金調達手段のひとつとなっています。

株式が証券取引所に上場(公開)していれば、証券会社を通じて購入することができます。

日本国内の証券取引所に上場している国内企業の株式を国内株式といいます。現在、日本に上場している企業は約3800社(2021年8月現在)あります。

また、アメリカなど海外の証券取引所に上場している外国企業の株式を外国株式といいます。

株式で利益を得る方法は以下の2つがあります。

一般的に配当金とは、企業が事業で稼いだ利益の一部を、株主が保有する株数によって分配する金銭のことです。

手軽な資産運用の条件は

の3つがあります。

この条件が揃った、初心者でも安心して始められるおすすめの金融商品を紹介します。

NISAの最大の特徴は、売却益が非課税になる点です。

通常の証券口座で投資を行い売却益が発生した場合は、現状20.315%の税金がかかりますが、NISAの場合はこれが非課税になります。

基本的にいつでも売却することができ、口座管理料等はかからず買付手数料は0円(ETFの場合は1.25%以下の手数料がかかる)で信託報酬も低めに設定されたものが多いため、コスト面でもメリットは大きいといえるでしょう。

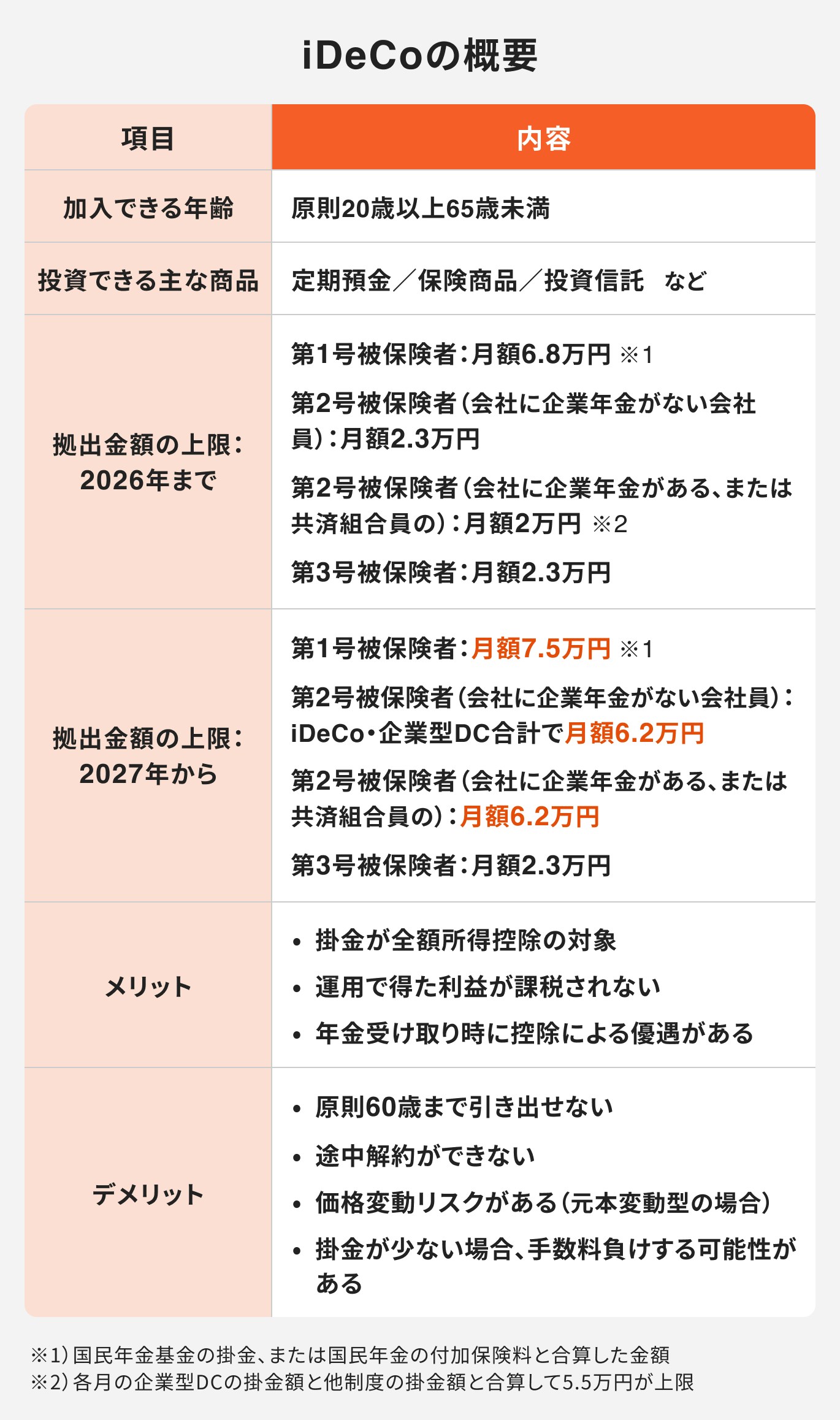

iDeCoは原則20歳以上から始めることができる制度です。

毎月の掛金が所得控除の対象となり、節税のメリットがあります。

定期預金・保険商品・投資信託の中から、自分で投資先を選ぶことができます。

また、非課税で再投資することが可能で、受取の際も公的年金控除や退職所得控除を活用できるため、メリットが多い制度といえるでしょう。

注意点としては、原則60歳まで引き出しができない点と、金融機関毎に異なりますが口座管理手数料がかかる点があります。

次にiDeCo(イデコ)とNISAの違いを見てみましょう。

iDeCoとNISAは併用が可能です。自分の投資目的や目標に合わせて検討しましょう。

運用を始めるにあたっては、一人で始めるのではなく、専門家等のアドバイザーに力を借りて始めるのもひとつの手段です。

自分だけだとどうしても主観的な考え方で隔たった方法になってしまいがちです。

アドバイザーの客観的な意見をもとに、資産運用を始めることで自分に合った方法で始められます。

国内には約6000本もの投資信託があり、自分で選ぶのは簡単ではありません。

専門家のアドバイスを参考することをおすすめします。

過去の実績上、運用は長期間続けることでリスクやリターンが安定します。しかし、運用期間中に突然の病気や怪我など、万が一のことが起きてしまう可能性があります。

そのため、長期間の保障を確保しながら運用することが大切です。

運用をしながら万が一にも備えられる保険として、

があります。

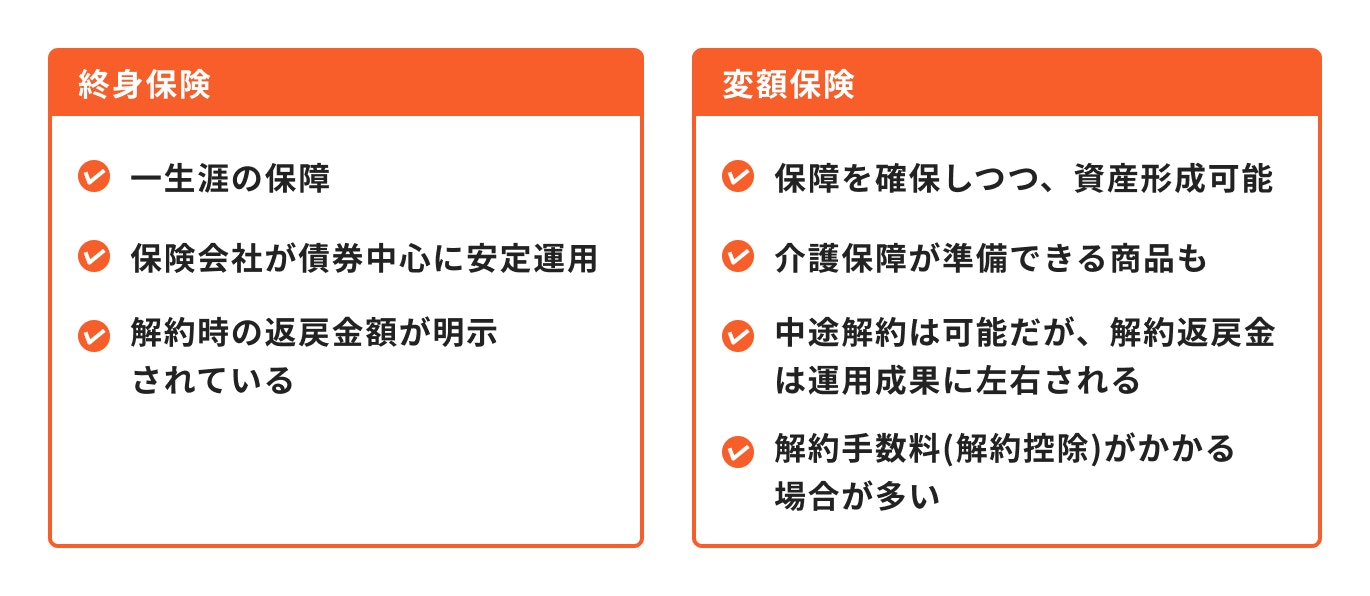

終身保険とは一生涯の保障を確保しながら、比較的安定的な運用が期待できる「債券運用」を取り入れた保険です。

そして、変額保険とは死亡や介護等の保障を確保しながら、投資信託で資産形成ができる保険のことです。

以上を踏まえて、自分に合った商品を選びましょう。

資産運用の初心者が失敗しないためのコツをファイナンシャルアドバイザーが解説します。

資産運用において最も大切なことは、「何のために資産運用をするのか」という目的を設定することです。

老後資金、住宅購入、教育資金の準備などを目的として挙げる人も多いでしょう。

人それぞれ置かれた状況が違うため、目的が同じでも目標金額が同じとは限りません。

目標金額は、目標までの期間、目標までに毎月貯められる金額、目標の状況などで大きく変わります。

自身の目標金額から逆算し、どれほど準備期間があるか、毎月いくらなら無理なく貯められそうか、どんな状況なら無理ない目標になりそうかなど逆算していきましょう。

そうすることで、自分に合った目的や目標金額を決めることができます。

資産運用をするにあたり、「長期投資」「積立投資」「分散投資」の3つの基本は忘れずに実践しましょう。

長期投資とは、長期にわたって金融商品を保有し続ける投資方法であり、複利効果を最大限に活かした運用ができます。

10年以上の長期で複利効果を活用すると、それほど大きな利回りでなくても、大きな資産を築くことができます。まずは、時間を味方につけましょう。

積立投資とは資産や時間を分散させながら、長期投資を実現する投資方法です。

具体的には、毎月一定の金額を長期にわたりコツコツと購入して投資する方法で、この購入方法をドルコスト平均法といいます。

最近は証券会社などが低額から積立投資をスタートできるサービスを取り扱っています。自動的に積み立てできるサービスを利用すれば、手間もかからず積立投資に取り組むことができるでしょう。

分散投資とは、資金をひとつの資産に投資するのではなく、さまざまな種類の資産に分けて投資する方法です。

具体的には国や地域、通貨、時間、資産などを分散して投資を行います。

値動きの異なる複数の資産に投資をすることで、リスクを分散させ、結果的に効率的な運用が可能になります。

リスクは一般的に「危険」などの意味で用いられますが、金融の世界では「リターンの振れ幅、ブレ」のことを表します。

リスクは金融商品によって異なりますが、一般的にハイリスクと呼ばれる金融商品はリスクやリターンが大きいため、価格の変動も大きくなります。

一方、ローリスクと呼ばれる商品はリスクやリターンが小さくなり、価格の変動も小さくなります。

資産運用を始める際は、商品特性やリスクを適切に理解したうえで、自分のリスク許容度や資産運用の目的に合ったものを選ぶことが大切です。

現時点で貯蓄1000万円あったとして、これを一度にすべて投資をするのは得策ではありません。

なぜなら、投資を始めた後に大きな下落に見舞われた場合、元の金額に戻すには膨大な時間や労力がかかるためです。

時間をかけたところで、元本が回復するとも限りません。

まとまった資金がある場合でも、一度にすべてを投資するのではなく、年に一回の投資を数年間続けるなど、少額投資から始めましょう。

投資商品には価格変動はつきものです。

今日価格が下降していても、明日はそれ以上に価格が上昇することも起こり得ます。

価格変動に振り回されそうになったら、下記の視点で自分の運用を振り返ってみましょう。

価格変動を必要以上に意識してしまう時、大抵無理な運用をしていることが多いです。

資産運用初心者は、自分のリスク許容度と運用の状況を照らし合わせながら、投資と向き合うと良いでしょう。

「自分でいろいろと調べてみたけど、どんな運用が自分に合っているかわからない」など、不安になることも多いでしょう。

その場合は、資産運用の専門家に相談してみましょう。

資産運用の専門家は実際に金融商品を選び、長年運用してきた実績のあるプロです。

プロに相談することで、不安も解消でき、自分に合った運用方法で始めることができるでしょう。

資産運用の始め方について解説します。

ライフプランによっては目的と目標額が変わり、それに合った資産運用の方法を選択する必要があります。

例えば、現在3歳の子どもの将来の大学資金を用意したいと考えた場合、15年後にはある程度のお金が貯まっている状態にしなければなりません。

さらに、なるべく減らさないような運用が必要です。

資産運用の目的が老後資金を貯めることであれば、長期運用を念頭におくことができます。

長期運用を目指すことで、多少の変動にも余裕を持って対応することができるでしょう。

ポートフォリオとは資産構成のことです。

運用している資産の中で、どの資産をどれぐらいの割合で運用するのかという考え方を表しているともいえます。

例えば、株式が100%のポートフォリオであればリターンは大きくなりますが、リスクも当然高くなります。

一方で、安定的な債券が100%であれば、リスクは低いですがリターンは小さくなります。

老後のためにお金を貯める20代であれば、長期運用できるため、リターンを大きく狙える株式の割合をなるべく多くすることを検討しても良いかもしれません。

年齢が若ければ30年、40年と運用期間が長く取れるため、リスクを抑えることができ、資産が大きく増える可能性が高くなります。

ポートフォリオのリスク度合いは、資産構成によっても変わりますが、期間によっても大きく変わります。

過去の実績上(※)は、投資期間が長ければ長いほど、リスクを抑えて運用することができます。

そのため、定年までと考えても運用期間が40年も確保できる20代は、大きな運用成果が期待できます。

思い切って株式などの割合を多くすることも検討に入れて良いでしょう。

※参考:分散投資で安定した長期投資をはじめよう│注目ファンド特集│SMBC日興証券

マイホーム購入を考えている30代の場合、自宅も資産であると考えると、ポートフォリオに占める不動産の割合が大きくなることが予想されます。

したがって、早いうちから、資産形成、資産運用の意識を持つようにしましょう。

住宅ローンの返済に加え、子どもの教育費も同時並行で貯めていくことが必要な世代になります。ポートフォリオを作る際は慎重に中身を検討しましょう。

一部は必ず預貯金を確保しておき、リスク許容度に応じて、株式を投資対象とした投資信託を選ぶのも良いかもしれません。

また、老後は住宅ローンの返済が終わると住宅費がかからなくなり、現役時代よりも生活費に余裕ができます。

ゆとりある老後を目指しやすいため、早めの投資を検討しましょう。

50代は、退職を視野に入れる年代です。老後生活までの期間が短いため、資産を減らさないようにリスクを抑えたポートフォリオがおすすめです。

株式のみのポートフォリオだと大きな価格変動も起こりやすく、金融ショックが起こった場合に自分の資産が半値程度に下落することも考えられます。

数日で大きく下落してしまうこともあり、このような事態を防ぐためにも、変動幅の小さい債券に、徐々にシフトしていくようにしましょう。

債券の組入比率は、退職金の金額や老後資金の目標金額によります。

必要額からどのくらいのリスクを取って運用するかを計算して、債券の比率を決めると良いでしょう。

運用の目標金額や資産の構成が決まったら、具体的な商品を選んでいきましょう。

例えば、運用目的が「老後」の場合、若い人であれば時間を味方につけて、資産の成長が期待できる商品を選ぶのが良いでしょう。

逆に、老後を迎えていて、これからお金を使っていくような人は、投資経験やリスク許容度、資産の状況に合わせて、商品を選ぶのをおすすめします。

一般的には、年齢を重ねるにつれ、運用できる期間も短くなることから、値動きの少ない安定した商品にシフトしていく傾向があります。

このように、自身の状況によって選ぶ商品は異なります。

実際に購入する商品が決まったら、商品を購入するために口座を開設したり、保険の場合は契約の準備をしましょう。

株式や債券、投資信託などの金融商品は、一般口座や特定口座といわれる口座で取引をします。

近くの店舗や、インターネットで口座を申し込みましょう。

資産運用を始めたいと思っているけれど

そんな「わからない」「決められない」「続けられない」などのお悩みを感じている方は、マネイロコンシェルにお気軽にご相談ください。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。法政大学卒業後、大和証券に入社。国内外株、債券、投資信託、保険の販売を通じ、個人及び法人顧客向けの資産運用コンサルティング業務に約11年間従事。不動産ベンチャーのGA technologiesを経て、2021年に株式会社OneMile Partners株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向け資産運用のアドバイスを行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

ファイナンシャルアドバイザー。専修大学商学部卒業後、水戸証券株に入社。リテール営業に従事し、国内外株式、投資信託、債券などが得意分野。キャリアの途中からは人材育成にも携わり、主に若手社員の能力向上に大きく貢献した。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は個人向け資産運用コンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

.jpg?auto=format,compress&fit=max&w=1920&q=90)