関連記事

≫あなたが今やるべき資産運用は?3分で診断

資産運用で失敗し、大切な資産を失ってしまう人には、実は共通点があります。本記事では、投資初心者が陥りがちな典型的な失敗パターンと、それを未然に防ぐためのリスク管理術を徹底解説します。

「やってはいけない投資」の正しい知識を学び、大切な資産を守り、着実に育てる術を身につけましょう。

資産運用が気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

資産運用を始めると、「損をするのではないか」という漠然とした不安を抱えがちです。しかし、一時的な「損」、つまり価格変動による含み損は、投資において許容すべきリスクであり、必ずしも「失敗」ではありません。ここではまず、何をもって「失敗」とするのか、その基準を学んでいきましょう。

株式や投資信託は、日々の経済情勢や国際的な出来事によって価格が変動します。市場全体が下落基調にあるときに、保有資産の評価額が下がることは当然起こり得る現象であり、これを「含み損」と呼びます。

含み損は、あくまで決済していない(売却していない)評価上の損失であり、将来的に市場が回復すれば解消されていくものです。特に、世界経済の成長を信じ、長期的な視点(例えば10〜20年)で積立投資を続けている場合では、一時的な市場の下落はむしろ安く買い増せるチャンスと捉えることもできます。

資産運用における本当の失敗とは、投資を継続できなくなる状況を指します。

例えば、生活防衛資金にまで手を出し、信用取引などで過大なレバレッジをかけてしまった結果、元本を失い、生活が立ち行かなくなるケースです。

また、急な出費で資金が必要になった際に、大きな損失が出ているタイミングで資産を売却せざるを得なくなることも、致命的な失敗です。これにより、心理的なダメージから「投資は怖い」と感じて市場から退場してしまい、将来の資産形成の機会を永久に失うことも、避けるべき失敗です。

次に、資産が長期的に目減りしてしまうような、構造的な高コストに関わる失敗です。一般の投資家にとって身近な失敗として、高コストな金融商品を選んでしまうことが挙げられます。

例えば、3~4%といった高い信託報酬や販売手数料が必要な金融商品も存在しています。こうしたコストを支払い続けると、長期運用においてリターンが手数料に食い尽くされ、市場平均を下回る結果に終わることも珍しくありません。当然ながら、一度支払った高コストな手数料や、詐欺で失った元本は取り返すことができません。

不自然なまでに高い利回りをうたう金融商品は、詐欺である可能性が高いと認識しておきましょう。特に、「必ず儲かる」「元本保証・高利回り」といった甘い言葉を強調する商品ほど注意が必要です。

このような商品に手を出してしまうと、利益が出ないばかりか、預けた資金を引き出せなくなったり、最悪の場合には大切な資産をすべて失ってしまう危険があります。「リスクに見合わない高利回り」には必ず裏があるという前提で慎重に判断することが重要です。

近年、日本国内でも物価上昇(インフレ)が続いています。インフレとは、モノやサービスの価値が上がり、現金の価値が実質的に下がっていくことです。こうしてインフレに負けてしまうことは、「資産運用をしないことによる失敗」といえます。

例えば、日本政府は日本銀行(日銀)と共同で、消費者物価指数(CPI)の前年比上昇率2%を目指していますが、この通りに年率2%のインフレが続けば、現在の「1万円」の実質的な購買力はじわじわと低下していきます。預貯金だけではインフレ率をカバーできず、資産が目減りしていく「持たざるリスク」もまた、長期的には失敗の1つとして認識しておいたほうがよいでしょう。

≫あなたが今やるべき資産運用は?3分でシミュレーション

資産運用で失敗する人々の行動には、共通のパターンが存在します。これらは知識不足や感情的な判断が原因で起こりがちです。ここでは、投資初心者が特に注意すべき5つの典型的な失敗パターンとその根本原因について解説します。

対面型の金融機関の窓口で販売されている投資信託は、販売員の人件費や店舗運営費が上乗せされるため、販売手数料や信託報酬が高い傾向にあります。特に、コストが高い商品は、そのコストに見合うだけのリターンが得られるとは限りません。

手数料のわずかな違いは、数十年単位の長期運用になると複利効果によって無視できないほどの大きな差となり、リターンに直接影響します。この失敗を避けるためには、ネット証券を利用し、手数料が低いインデックスファンドを選ぶのが鉄則です。

ファンドの運用担当者が市場平均を上回る収益を目指し、独自に銘柄を選定・売買する投資信託を「アクティブファンド」といいます。

アクティブファンドはインデックスファンドに比べて手数料が高くなる傾向がありますが、全体として比較すると多くのアクティブファンドは長期的な市場平均に勝てないというデータがあります。

手数料の面でも、パフォーマンスの面でも、インデックスファンドを購入したほうがよい、ということになります。

投資初心者は、インターネットやSNSで流れる「爆益」「急騰」といった短期的な情報に惑わされがちです。しかし、根拠のない情報(SNSのインフルエンサーなど)に基づいて売買を行うと、市場が加熱したタイミングで高値で買ってしまい(高値掴み)、少しでも価格が下落すると慌てて売却してしまう(狼狽売り)という行動パターンに陥ります。

投資は感情的な判断ではなく、論理と計画に基づいて行うべきです。感情的な売買は、損失を確定させるもっとも手っ取り早い方法であり、典型的な失敗原因です。

投資の原則は「余剰資金で行う」ことであり、もっとも重要視すべきが「生活防衛資金」の確保です。生活防衛資金とは、急な病気や失業などに対応できるよう、生活費の6ヶ月分程度を目安に、すぐに引き出せる普通預金などに置いておく現金のことです。

これを投資に回してしまうと、予期せぬ資金ニーズが発生した際に、市場が暴落していても資産を売却せざるを得ず、致命的な失敗につながります。

「この銘柄は必ず上がる」「自分の国の経済だけが最強だ」といった根拠のない自信に基づき、資産を1つの銘柄、あるいは特定の国や資産に集中投資して、資産を大きく減らしてしまうことも典型的な失敗です。

集中投資は大きなリターンを生む可能性もありますが、その分、リスクが極端に高くなります。例えば、投資した特定の企業で不祥事が発生したりすれば、資産全体が重大なダメージを負う可能性があります。

日本円だけ持つことは、日本という国や、現金という資産への「集中投資」に他なりません。一部を他の資産や外貨に替えて保有することはリスクの分散として有効です。

資産運用で税制優遇制度を活用しないのは、大きな機会損失になります。日本には、投資で得た利益(配当金や売却益)が非課税になるNISA(少額投資非課税制度)や、公的年金を補完するiDeCo(個人型確定拠出年金)という強力な制度があります。

これらの制度を利用せず、利益に対して20.315%の税金がかかる課税口座だけで運用すると、資産形成の効率を大きく低下させてしまいます。特に、2024年に開始された新しいNISAは非課税メリットが大きく、最優先で活用すべき制度といえます。

資産運用が気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

資産運用で失敗を避け、資産を長期的に安定して形成していくためには、感情に流されず、確立されたルールに従うことが不可欠です。そこで、以下では資産を守り、育てるための7つの投資の鉄則を紹介します。

もっとも基本的な鉄則は、投資を行う前に生活防衛資金を確保することです。緊急時にも対応できるよう、生活費の6ヶ月分程度の資金を現金(預貯金)として確保し、これを投資の土台とします。

この土台ができて初めて、残りの余剰資金を投資に回すことができます。この手順を踏むことで、市場が暴落してもすぐに資産を取り崩す必要がなく、冷静に長期投資を継続することが可能です。

リスクをコントロールするための基本中の基本が、分散投資です。分散投資を徹底することで、特定の銘柄や時期、市場に依存するリスクを大幅に下げることができます。以下の3つの視点から分散を心がけましょう。

特定の企業や業界に集中せず、幅広い銘柄に投資することが大切です。もっとも簡単な方法は、日経平均やS&P500、全世界株式といった、株価指数に連動するインデックスファンドを選ぶことです。これにより、日本中・世界中の数百・数千といった企業に少額ずつ分散投資している状態を実現でき、特定の企業の破綻リスクを回避できます。

投資タイミングを一度にせず、定期的に定額を買い付け続ける手法、すなわちドルコスト平均法を実践しましょう。この方法では、価格が高い時には少なく、安い時には多く買うことになるため、平均購入単価を平準化し、高値掴みのリスクを避けることができます。NISAのつみたて投資枠はこの時間の分散を自動で行うのに最適な手段です。

株式、債券、不動産投資信託(REIT)、金(ゴールド)など、異なる値動きをする資産を組み合わせて保有することも重要なポイントです。これら複数の資産を組み合わせることで、どの市場環境でも資産全体の変動幅を抑えることが可能です。一般的に、若年層は株式の比率を高め、年齢が上がるにつれて債券など安定資産の比率を高めます。

市場の変動により、当初決めた資産配分比率(ポートフォリオ)が崩れてしまうことがあります。例えば、株価が急騰し、株式の比率が高まりすぎた場合、リスク水準が超過している状態です。値上がりした資産を一部売却し、値下がりした資産を買い増すことで、元の比率に戻す作業をリバランスと呼びます。リバランスは、自分の設定したリスク許容度を維持し、適切なリスク水準を保つために欠かせません。

SNSやメディアの情報を参考にするのは良いですが、最終的な投資判断は必ず自己責任で行うと心得るべきです。重要なのは、自分が投資している商品や企業の背景、そして「なぜその銘柄を買うのか」という投資判断の根拠を、自分で明確に理解しておくことです。根拠のない投資は、市場が下落した際にすぐに不安になり、失敗(狼狽売り)につながります。

資産運用を成功させる上で、手数料(特に信託報酬)は非常に重要な要素です。信託報酬の差は、長期運用になるほど複利効果で大きな差となります。購入時手数料(ノーロード)が無料で、信託報酬が低いインデックスファンドを積極的に選びましょう。わずかな手数料の違いが、将来的なリターンに何十万・何百万円といった差を生む可能性があることを理解しておきましょう。

NISAとiDeCoは、投資で得た利益が非課税になる強力な制度であり、これを活用することが資産運用を行う上での最優先事項です。特にNISAは非課税保有限度額が1800万円に拡大し、生涯にわたって非課税の恩恵を受けられます。

iDeCoは掛金全額が所得控除となり、節税効果が高いのが特徴です。まずはこれらの非課税枠を使い切り、税制上の優位性を最大限に享受しましょう。

iDeCoは原則60歳まで引き出しができません。老後資金作りとして活用するには非常に有用ですが、ライフステージに応じて資産を引き出す可能性がある場合はNISAの活用を優先するとよいでしょう。

投資のリスクは、「どれだけの損失に耐えられるか」というリスク許容度によって決まります。リスク許容度は、年齢、収入、資産、家族構成などによって異なります。例えば、運用期間の長い若年層はリスクの高い株式に多めに投資できますが、退職後の生活資金を確保したい50代・60代は、守りの運用を優先し、債券などの安定資産の比率を高めたほうがよいでしょう。

投資には必ず損失が伴います。感情的にならず、損失が発生した時に備えて事前に知っておくべき税金対策と冷静な判断基準について解説します。

含み損が拡大した場合、損失を確定させる「損切り」をするか、保有し続ける「塩漬け」にするか、判断に迷います。この判断基準は、投資対象の将来性(成長ストーリー)が崩れているか否かにかかっています。

個別要因によるストーリーの崩壊が明確であれば、早めに損切りをして資金を成長性の高い他の資産に振り向けるべきです。

特定口座や一般口座など課税口座で運用していて、ある商品で利益が出て、別の商品で損失が出ている場合、これらを相殺することを損益通算と呼びます。

これにより、課税対象となる利益が減額され、その分、源泉徴収される税金が少なくなります。特定口座(源泉徴収あり)内では自動で通算されますが、複数の証券口座間での通算を行うためには、確定申告が必要です。

損益通算を行っても、その年に相殺しきれなかった損失が出た場合、この損失を翌年以降に繰り越して、将来の利益と相殺できるのが譲渡損失の繰越控除です。この制度を利用すれば、最大3年間にわたって将来の利益(売却益や配当金など)と相殺できるため、将来的に利益が出た年の税金を抑えることが可能です。

ただし、この制度を利用するためには、たとえ損失が出た年であっても、継続して確定申告を行う必要があります。また、申告分離課税を選択する必要があり、国民健康保険料の算定に影響が出る場合がある点には注意が必要です。

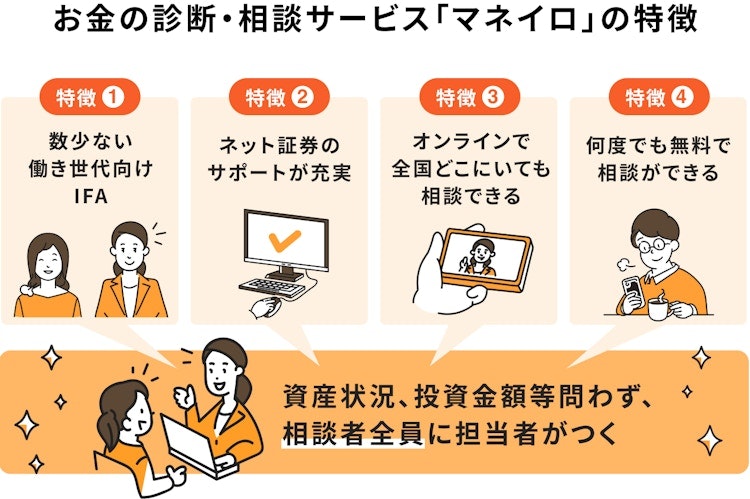

自分でリスクコントロールが難しいと感じたり、ポートフォリオの設計に不安を感じたりする場合は、専門家の力を借りるのが賢明です。プロの視点を入れることで、感情的な判断を避けたり、自分では気づかなかったリスクを指摘してもらったりできます。

マネイロは、さまざまな世代に向けたお金の診断・相談サービスです。特定の金融機関に所属していないファイナンシャルアドバイザーが、個人のライフプランや家計状況を総合的に判断し、今後の資産運用の方針や銘柄選びについて、客観的なアドバイスを提供します。

運用中の相談も何度でも無料で対応できるので、長期的なサポートを受けながら資産運用を進めることができます。

資産運用を始める際、多くの人が抱く一般的な疑問について回答します。

投資を始める前に、以下の特徴に当てはまる方は準備が必要です。

また、そもそも「絶対に損をしたくない」という人は投資はしないほうがよいでしょう。

はい、投資信託でも大損する可能性はあります。投資信託は一般的に分散投資されているため、個別株に比べてリスクは低いとされますが、リーマンショックのような市場全体が大きく下落する局面では、評価額が大幅に下落し、元本割れを起こす可能性が高まります。

特に、特定のテーマに集中したファンドやレバレッジ型ファンドなど、元々リスクの高い商品を選んだ場合は、より大きな損失を被るリスクがあります。

はい、50代・60代から始めてもまったく問題ありません。ただし、若い世代に比べて運用期間が短くなるため、よりリスク許容度を意識した運用を行うことが失敗を防ぐためのポイントとなります。債券など安定資産の比率を高め、大きな損失を避けるポートフォリオを組むことが重要です。また、NISAの非課税枠は年齢に関係なく活用するのがおすすめです。

資産運用における失敗とは、一時的な含み損ではなく、資産運用によって生活破綻してしまうことや、高コストによる利益の減少、そして詐欺的商品による資産の毀損です。これらの失敗を回避するためには、金融機関の窓口で勧められる高コスト商品やSNSの安易な情報に流されず、体系的な鉄則を守ることが重要です。

特に重要なのは、生活防衛資金を確保した上での余剰資金運用、そして分散投資(銘柄・時間・資産クラス)の徹底です。

また、税制優遇のあるNISAやiDeCoを最優先で活用し、手数料を最小限に抑えることが、長期的な資産形成の成功につながります。本記事で紹介した知識と鉄則をもとに、感情に流されない投資を継続し、短期的ではなく、長期的に資産を守り、豊かにしていくことを目指しましょう。

≫あなたに今やるべき資産運用は?3分でシミュレーション

資産運用が気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。