関連記事

お金を効率的に増やす方法4選!今日から始められるアプローチと長期的に資産を育てるコツ

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「将来のために貯金をしたいけど、なかなかお金が増えない」「収入アップや節約以外にも方法があるの?」と悩んでいませんか。

お金を増やすには、収入アップ、支出削減、そして資産運用という3つのアプローチをバランスよく組み合わせることが欠かせません。

本記事では、今日から実践できる具体的な方法から、長期的に資産を育てるコツまで専門家が解説します。

この記事を読んでわかること

- お金を増やすための「収入アップ」「支出削減」「資産運用」という3つの基本アプローチ

- NISAやiDeCoなど、税制優遇を活用した具体的な資産運用の方法

- 長期的に資産を育てるための「複利」の力と、お金を増やす上での注意点

将来資金が気になるあなたへ

将来をお金の不安なく過ごすために、あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

関連記事

お金を増やすための3つの基本アプローチ

お金を増やすための方法は、「収入を増やす」「支出を減らす」「資産運用でお金を増やす」の3つです。

これらを組み合わせることで、より効率的に資産を築くことが可能になります。まずは自身の状況を把握し、どの方法から取り組むべきか検討しましょう。

収入を増やす

現在の収入にプラスアルファの収入源を確保する方法です。本業での昇進や昇給を目指すほか、空き時間を活用した副業、よりよい条件の職場への転職などが考えられます。

収入自体が増えるため、資産形成のスピードを加速させることが可能です。

支出を減らす

毎月の支出を見直し、無駄をなくすことで手元に残るお金を増やすアプローチです。家賃や通信費、保険料といった固定費の削減は一度見直せば効果が持続します。

家計簿アプリなどを活用して支出を「見える化」し、削減できる項目を探すことから始めましょう。

資産運用

貯蓄したお金を株式や投資信託などの金融商品に投資し、お金自体に働いてもらう方法です。

預貯金よりも高いリターンが期待できる一方、元本割れのリスクも伴います。

NISAやiDeCoといった税制優遇制度を活用することで、効率的に資産を増やせる可能性があります。

収入を増やす具体的な方法

収入を増やすことは、資産形成の元手となる資金を増やす上で直接的な効果があります。

現在の仕事でのキャリアアップから、新たな収入源の確保まで、いくつかの選択肢が考えられます。

今の職場で昇給・昇格を目指す

現在の勤務先で収入を増やす基本的な方法は、昇進や昇給を目指すことです。

業務に役立つ資格を取得して資格手当を得たり、高い成果を上げて社内評価を高めたりすることが収入アップにつながります。

勤務先の評価制度やキャリアパスを確認し、計画的にスキルアップに取り組むとよいでしょう。

副業で収入源を増やす

本業以外の時間を使って収入を得る副業も有効な手段です。

ポイントの解説

近年はクラウドソーシングサービスが普及し、Webライティングや動画編集、データ入力など、在宅でできる仕事も増えています。自分のスキルや興味を活かせる副業を選ぶと、継続しやすいでしょう。

ただし、会社の就業規則で副業が許可されているか、事前に確認が必要です。

転職で給与水準を上げる

現在の給与水準に不満がある場合、より高い給与を提示している企業へ転職するのも1つの選択肢です。

これまでのキャリアで培ったスキルや経験を活かせる業界や職種を選ぶことで、大幅な年収アップも期待できます。

ただし、転職活動には時間と労力がかかるため、計画的に進めることが必須です。

将来資金が気になるあなたへ

将来をお金の不安なく過ごすために、あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

支出を減らしてお金を貯める方法

収入を増やすのが難しくても、支出をコントロールすることでお金は貯められます。

効果が高いのは、毎月決まって出ていく「固定費」の見直しと、お金が貯まる「仕組み」を作ることです。

関連記事

固定費を見直す

毎月自動的に引き落とされる固定費は、一度見直すだけで節約効果が長く続きます。具体的には、以下のような項目を見直してみましょう。

- 通信費: スマートフォンを大手キャリアから格安SIMに乗り換える。

- 保険料: 加入している生命保険や医療保険の保障内容が現状に合っているか確認し、不要な特約を解約する。

- サブスクリプション: 利用頻度の低い動画配信サービスやアプリなどを解約する。

- 光熱費: 電力会社やガス会社を自由化プランに切り替える。

先取り貯蓄で貯める

「給料が余ったら貯金しよう」という考え方では、なかなかお金は貯まりません。給料が振り込まれたら、まず貯蓄分を別の口座に移してしまう「先取り貯蓄」を実践しましょう。

財形貯蓄制度や銀行の自動積立定期預金などを利用すれば、手間なく自動的にお金を貯める仕組みを作れます。

家計簿で支出を把握する

節約の第一歩は、何にいくら使っているかを正確に把握することです。家計簿をつけることで、無駄な出費や改善すべき点が見えてきます。

最近では、銀行口座やクレジットカードと連携できる家計簿アプリも多く、手軽に支出を管理できます。支出を「見える化」することで、節約への意識も高まるでしょう。

お金を賢く増やすおすすめの方法は資産運用

資産運用とは、金融商品などを活用して資産を増やしていく方法のことをいい、お金を効率よく増やす方法の1つです。

余裕資金など、当面使わないお金は資産運用を検討してみるのも良いでしょう。

銀行預金も資産運用のひとつですが、現在の預金金利は低く、ただ預けるだけではお金を増やすのに時間がかかります。

資産を適切に運用することで、お金が増えるスピードも早くなり、目標額に到達しやすくなるのはメリットといえます。

また、まとまった金額がなくても、資産運用は可能です。

例えば、投資信託の積立投資であれば、ネット銀行だと、証券会社によっては毎月100円から投資が可能です。

株式でも、単元未満株であれば1株単位から取引可能で、中には1000円以下で買える銘柄もあります。

ただ、投資金額が少ないと、目標額に到達するまで時間がかかります。

現実的には月2万円程度から始めると、将来役立つ資産を残せる可能性が高くなります。

余剰資金がないか家計を見直し、投資できる範囲内のお金で運用をするのがベストです。

関連記事

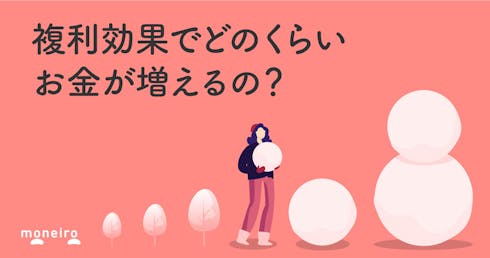

複利効果を活用することでお金が増える

資産運用で効率よくお金を増やすには、「複利」の力を最大限に活用することが重要です。

複利とは、投資で得た「利益(運用益)」を引き出さずに元本にプラスして再び投資に回し、その合計額に対してさらにリターンが発生する仕組みのことです。利益が新たな利益を生み出すため、資産が雪だるま式に増えていく特徴があります。

一方、「単利」は当初の「投資元本」に対してのみ利益が発生する仕組みです。

単利では利益を再投資しないため元本が大きくなることはなく、どれだけ期間が経過してもお金の増え方は一定のペースにとどまります。

毎月2万円の積立投資・年6%の複利運用だと、40年間で約3815万円になります。老後資産を作る時の1つの目安にすると良いでしょう。

運用年数をかけるほど複利と単利の差は大きくなるため、複利を意識して資産運用を行うと良いでしょう。

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません。

関連記事

資産運用を始める前におさえておきたい基本知識

資産運用を始める前に、最低限おさえておきたい3つの基本知識について解説していきます。

①基本の運用スタイルは長期・積立・分散

運用は「長期・積立・分散」を念頭において始めましょう。

投資信託や株式などの金融商品は、短期間の場合、一時的に資産が大きく変動することがあります。

しかし過去のデータ(※)を見る限りでは、長期保有をすることで年平均リターンのブレが短い期間に比べると安定します。

また、1つの資産に投資せず、異なる資産にも分けて分散投資をすると、リスクも分散され、極端な価格変動を避けることができます。

さらに積立投資をすることで、時間の分散が可能になります。

一度にお金を投じるより、毎月コツコツと積み立てることで、購入価格を低く抑える効果が期待できるでしょう。

※(参考:NISA早わかりガイドブック|金融庁)

②リスクとリターン

金融の世界では、リスクは「リターンの振れ幅の大きさ」を表します。

リターンは、運用によって得られる収益や損失のことです。

ハイリスクといわれる金融商品は振れ幅が大きい分、高い収益が期待できますが、大きく値下がりする可能性もあります。

一方でローリスクの場合、振れ幅が小さい分、大きく値下がりする可能性が低く、期待できる収益も小さくなります。

そのため、リスクとリターンは親密な関係にあるとされています。

③金融商品の仕組みを理解する

金融商品の特性を理解せずに資産運用を始めてしまうと、日々の値動きに不安になってしまう場合があります。

一時的な価格変動にも過剰に反応してしまうため、損失を抱えたまま解約してしまう可能性もあります。

金融商品は日々値動きするものです。好景気や不景気だけではなく、社会や政治などさまざまな要因で変動します。

また、金融商品の種類によっても値動きが異なります。

ポイントの解説

このような金融商品の特性を理解しておけば長期投資につながり、時間が経つにつれ、より安定的に運用ができるようになります。

初心者でもできるおすすめの資産運用4選【プロが厳選】

初心者でも簡単に始められる資産運用の種類を解説します。

関連記事

①NISA

NISAは、2018年に始まった少額投資非課税制度です。

長期投資で資産形成を促進するために作られた国の制度であり、投資初心者の人でも取り組みやすいのが特徴です。

18歳以上で日本に住む人であれば加入制限も特になく、誰でも同じ条件で始めることができます。

一方で、投資信託などに投資する際に利用できる制度であるため、投資自体にはリスクが伴います。

また、購入できる投資信託は厳選されているとはいえ、最終的には自分で投資するファンドを選ぶ必要があります。

2023年までのNISAでは一般NISA、つみたてNISA、ジュニアNISAがありましたが、2024年からは新しいNISAとなりました。

新しいNISAでは旧NISAにあった非課税保有期間、投資可能期間の制限がなくなり、さらに柔軟な運用が可能となります。

関連記事

②iDeCo(イデコ)

iDeCoは自分で掛金を拠出、運用して老後に年金として受け取ることができる私的年金制度です。

iDeCoのメリットは掛金が全額所得控除、運用益が非課税、受取時も控除があることです。

本人の課税所得がない場合、掛金の所得控除メリットは受けられません

法改正により加入要件などが緩和され、より大勢の人が加入できる制度となりました。

しかし、会社員は勤め先の年金制度などによって加入限度額が変動する場合があるため、事前に確認が必要です。

NISAと同様、長期投資で資産形成を促進するための制度のため、中途解約に制限があります(NISAは中途解約可)。

また、原則60歳まで資産の引き出しができないため、自分の拠出額は慎重に決めましょう。

投資できる商品は投資信託をはじめ、保険商品、定期預金などがあります。

例えば投資信託は他の商品より、値動きが大きく、値上がり益が期待できる一方、損失が発生する可能性もあります。

元本確保型の定期預金であれば、損失をできるだけおさえることが可能ですが、その分、お金はあまり増えません。

自分の投資目的や目標額に合わせて、運用商品を決めましょう。

(参考:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】)

関連記事

③投資信託

投資信託は投資家から集めたお金を、投資家に代わり専門家が運用してくれる商品です。運用で得た成果は投資額に応じ、投資家に分配されます。

投資家は自分で運用をする必要がないため、仕事で忙しい人や運用に自信がない人でも、投資信託を通じ、さまざまな投資対象に分散投資をすることができます。

日本には現時点で約6000本の投資信託があります。

販売会社によってラインナップは異なりますが、投資家はその中から自分に合ったファンドを選んで投資をすることになります。

商品によって、大小問わずさまざまなリスクがあり、元本は保証されていません。

(参考:そもそも投資信託とは? - 投資信託協会)

参考)商品選びに悩んだら「世界株式」

投資信託選びで迷ったら、まずは「世界株式」を選ぶことを検討しても良いでしょう。

ポイントの解説

日本は少子高齢化の影響で経済が縮小していく見通しですが、世界経済は人口の増加に伴い、今後も成長や拡大が見込まれています。

米国など経済規模の大きい国に集中して投資する方法も効果的ではありますが、新興国など成長が著しい国にも投資をすることもできます。

分散効果を高めつつ、高い運用成果が期待できるのが特徴です。

関連記事

④変額保険

変額保険は、保障を確保しながら、投資信託などを活用して資産形成ができる保険商品です。

死亡や高度障害は通常の終身保険や定期保険などでも保障されますが、万が一に備えるだけではなく、同時に資産形成のニーズも叶えることができるのは、変額保険の大きな魅力です。

変額保険は特別勘定で運用されているため、運用期間中、積立金額は毎日変動します。

基本保険金額は最低保証されていますが、満期保険金額や年金原資は運用の成果で変動します。

注意点

そのため、大きな成果を手に入れる可能性もありますが、払い込んだ保険料を下回る可能性もあるため注意が必要です。

貯蓄型保険の特徴

どうしても投資信託等での運用は気が進まないという人は、貯蓄型の保険でお金を増やすこともできます。

貯蓄型の保険には、終身保険、養老保険、個人年金保険、学資保険などが該当します。

投資信託や変額保険に比べると、リターンは見劣りしますが不確定な要素が少なく、解約返戻金などがあらかじめ設計書などに例示されているため、将来の受取額の予測が可能です。

万が一の保障も確保でき、計画的な将来の資産形成に役立てることができます。

関連記事

お金を増やす時に注意すべきこと

お金を増やそうとする際には、リスクや注意点を正しく理解しておくことが肝となります。焦りや知識不足は、思わぬ損失につながる可能性があります。

投資には元本割れリスクがある

株式や投資信託などの金融商品は、預貯金と異なり元本が保証されていません。市場の状況によっては価格が下落し、投資した金額を下回る「元本割れ」の可能性があります。

資産運用は、あくまでも生活に影響のない「余剰資金」で行うことが鉄則です。

怪しい投資話に注意する

「必ず儲かる」「元本保証で高利回り」といったうたい文句の投資話は、詐欺の可能性が高いです。金融商品取引法では、断定的な判断を提供して勧誘することは禁止されています。

SNSなどを通じた個人からの投資勧誘には注意が必要です。うまい話には裏があると考え、安易に乗らないようにしましょう。

副業や投資の利益は確定申告が必要な場合がある

会社員の場合、副業による所得が年間20万円を超えると、原則として確定申告が必要です。

また、投資で利益が出た場合、NISA口座以外での取引や、証券会社の口座種別が「一般口座」の場合などは、自分で確定申告を行う必要があります。

「特定口座(源泉徴収あり)」を選択すれば、証券会社が税金の計算と納税を代行してくれるため手間が省けます。

自分に合ったお金の増やし方を見つけるコツ

お金を増やす方法は多岐にわたりますが、誰にでも通用する唯一の正解はありません。

大切なのは、自分の状況や目標に合わせて、無理なく続けられる方法を見つけることです。

目標を明確にする

「何のために」「いつまでに」「いくら」お金を増やしたいのか、具体的な目標を設定することが鍵となります。

ポイントの解説

「30歳までに結婚資金として300万円貯める」「65歳までに老後資金として2000万円準備する」など、目標が明確になることで、毎月いくら貯蓄や投資に回すべきかが見えてきて、モチベーションも維持しやすくなります。

無理のない範囲で継続する

お金を増やすには、継続することが欠かせません。最初から高い目標を立てて無理な節約や投資をすると、長続きしません。

まずは家計に負担のない少額から始め、慣れてきたら徐々に金額を増やしていくのが成功のコツです。積立投資は、少額でも長く続けることで複利効果が増していきます。

関連記事

収入・支出・運用をバランスよく組み合わせる

資産形成を加速させるには、「収入を増やす」「支出を減らす」「資産運用する」という3つのアプローチをバランスよく組み合わせることが理想的です。

例えば、支出を見直して生まれた余裕資金を資産運用に回し、さらに副業で得た収入を投資に追加するなど、複数の方法を連動させることで、目標達成のスピードが上がります。

お金の増やし方に不安がある場合は「マネイロ」に無料相談

「自分に合った方法がわからない」「資産運用を始めたいけど何から手をつければいいか不安」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

- 相談は何度でも無料

- オンラインで全国どこからでも相談可能

- 無理な勧誘は一切なし

将来のためにも、まずはお気軽にご相談ください。

\空いている日程から相談日を予約/

直近の空き日程

お金を増やすことに関するよくある質問

ここでは、お金を増やすことに関してよく寄せられる質問にお答えします。

Q. お金を増やすには何から始めるべき?

まずは自身の「収支の把握」から始めるのがおすすめです。家計簿アプリなどを使い、毎月の収入と支出を「見える化」しましょう。

何にいくら使っているかが分かれば、無駄な支出が見つかり、節約の第一歩を踏み出せます。支出を減らして生まれた余裕資金で、少額から積立投資を始めるのが王道です。

Q. 投資初心者におすすめの方法は?

投資初心者には、少額から始められ、専門家が運用してくれる「投資信託」がおすすめです。

税制優遇制度である「新NISA」の「つみたて投資枠」を活用すれば、非課税の恩恵を受けながら、リスクを抑えた長期・積立・分散投資を手軽に実践できます。

Q. 副業で月いくら稼げる?

副業で得られる収入は、仕事内容や費やす時間によって異なります。Webライティングや動画編集などのスキル系の仕事では、1案件数千円から数万円が相場です。

ハンドメイド作品の販売やブログ運営などは、軌道に乗るまで時間がかかることもありますが、月に数万円の収入を得ている人もいます。

まずは月1万円を目指すなど、現実的な目標から始めるとよいでしょう。

まとめ

お金を増やすためには、「収入を増やす」「支出を減らす」「資産運用する」という3つの方法を、自身のライフステージや目標に合わせてバランスよく実践することが大事です。

まずは家計の現状把握から始め、無理のない範囲でできることから着手しましょう。

資産運用は、NISAやiDeCoといった制度を活用し、長期的な視点でコツコツと続けることで、複利の効果を最大限に活かせます。

本記事で紹介した方法を参考に、将来に向けた資産形成の一歩を踏み出してみてはいかがでしょうか。

自分に合ったお金の増やし方について、より具体的なアドバイスが欲しい方は、お金の専門家に相談してみるのも1つの方法です。

»あなたが今やるべき資産運用がわかる「3分投資診断」

将来資金が気になるあなたへ

将来をお金の不安なく過ごすために、あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)