関連記事

無料診断:老後に必要な金額がわかる

「老後2000万円問題はコロナでどう変わったのか?」という疑問を持つ人が多いかもしれません。

「老後2000万円問題」とは、日本の金融庁が令和元年に公表した「高齢社会における資産形成・管理」という報告書で指摘された、将来の老後資金に関する問題のことを指します。

この問題は、令和元年に話題になりました。その後、世界ではコロナ禍と呼ばれる未曾有の事態が発生し、多くの人々の収入や支出に大きな変化がありました。

現在も収束の兆しの見えないコロナ禍の中で、はたして老後に必要な資金額である「2000万円」は変わっていないのでしょうか。

本記事では、コロナ禍によって老後2000万円問題がどのように影響を受けたのか、老後に2000万円が必要な根拠と真相、今からでもできる対策についてお金の専門家が詳しく解説していきます。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

令和元年に金融庁が公表した報告書「高齢社会における資産形成・管理(金融審議会 市場ワーキング・グループ)」の中で、「老後30年間で約2000万円が不足する」との試算が示され、物議を醸した問題のこと

この報告書では、夫が65歳以上、妻が60歳以上の高齢夫婦無職世帯をモデル世帯とした場合、毎月約5.5万円の赤字が発生し、20〜30年間で不足する生活費は約1320〜1980万円に上ると試算されています。

当時はこの衝撃的な内容がメディアでも大きく報道され、驚きを持って世間に受け止められました。

少子高齢化による社会保険の負担増、働き世代の収入減少など、日本には多くの社会問題が生じており、経済的な不安を抱えやすい状況です。

そのため、この問題を目の当たりにした人々が不安に駆られるのは当然といえるでしょう。

しかし、老後に必要となる金額は年金や貯蓄額、ライフスタイルによって異なってくるため、皆が同じように2000万円不足するわけではありません。

同報告書では、「老後の不足金額は各世帯のライフスタイルによって異なるものの、少子高齢化の日本では公的年金のみを生活の柱とするのではなく、自分で資産形成をしながら老後の不足金額を補っていく必要がある」と結論付けています。

令和元年に金融庁が公表した報告書「高齢社会における資産形成・管理(金融審議会 市場ワーキング・グループ)」より、老後2000万円問題の具体的な根拠について見ていきましょう。

報告書のモデルケースでは、老後を20〜30年としてシュミレーションしています。

毎月の収入(実収入)は20万9198円で、内訳は下記のとおりです。

毎月の支出(実支出)は26万3718円で、内訳は下記のとおりです。

この世帯の1ヶ月の収支を計算すると、約5.5万円の赤字が生じることがわかります。

毎月の収入だけで生活費をカバーできない場合は、貯蓄を取り崩して赤字分を補うことになります。

毎月5.5万円の赤字が生じると、老後20年間で約1300万、30年間で約2000万円を取り崩すことになります。

これが「2000万円不足する」という根拠になっています。

老後に備えておくべき貯蓄額は、退職の年齢、受け取れる年金額、ライフスタイルなど、各世帯の要因によって大きく変わります。

それゆえ、2000万円あるから大丈夫と一概に言えないのが難しいところです。

例えば、今回のモデルケースは持ち家世帯でシュミレーションされていますが、老後の住まいを賃貸で想定している世帯は、将来にわたって家賃の負担を考える必要があります。

持ち家世帯でも、家の老朽化に伴い、修繕費などを準備しておかなければなりません。

若い頃には思いもつかなかった事態が加齢とともに増えてくるのが老後です。

病気の治療費や介護の費用など急な出費を賄うためには、公的年金以外に十分な貯蓄が必要といえるでしょう。

厚生労働省が報告書を公表した当時から3年が経ち、経済や家計の状況は変化しています。現在の状況下においても「老後2000万円」は必要になるのでしょうか。

必要資金をシミュレーションしてみましょう。

将来必要な老後資金は下記の計算式を用いることで算出できます。

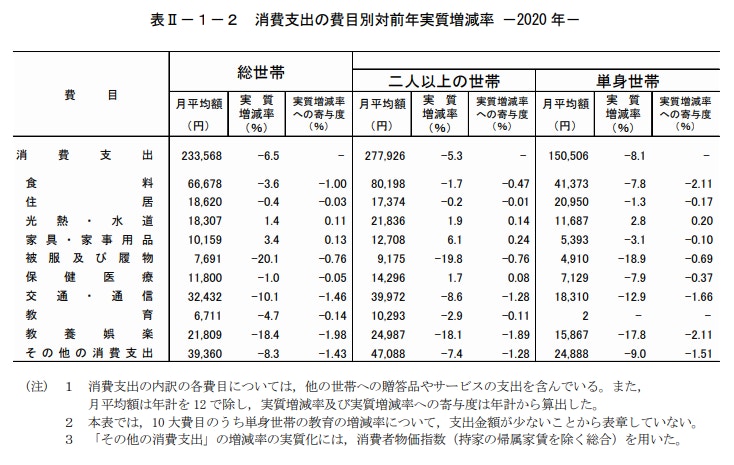

総務省や厚生労働省の調査データ(令和2年)を参考に、老後に必要な資金はどのように変化しているのか見ていきましょう。

<引用:家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支>

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」の資料によると、世帯ごとの毎月の平均支出は以下の通りとなります。

総世帯は、実質では2年ぶりの減少となりました。また、単身世帯は3年連続で減少しています。前年比減少している費目は「被服及び履物」「交通・通信」「教養娯楽」などが挙げられます。

2020年初頭から拡大した新型コロナウイルス感染症によって自宅待機が求められたことが、消費支出の減少に関係していると考えられます。

では、老後にもらえる年金はいくらなのか確認しましょう。

令和4年度の国民年金月額は6万4816円(満額)となっています。

一方、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)の支給額は21万9593円となっています。

自営業やフリーランスの場合は、国民年金のみの受給になるため、平均受給額の5〜6万円だけでは、老後の生活費を賄うには厳しい金額といえるでしょう。

また、会社員の場合は現役時代の年収によって将来もらえる年金額が変わります。

自分はどれくらいの年金がもらえるのか詳しく知りたい場合は、ねんきんネットで確認すると良いでしょう。

(参考:厚生年金保険・国民年金事業の概況(令和3 年5月現在) ※PDFダウンロードURL)

(参考:令和4年4月分からの年金額等について|日本年金機構)

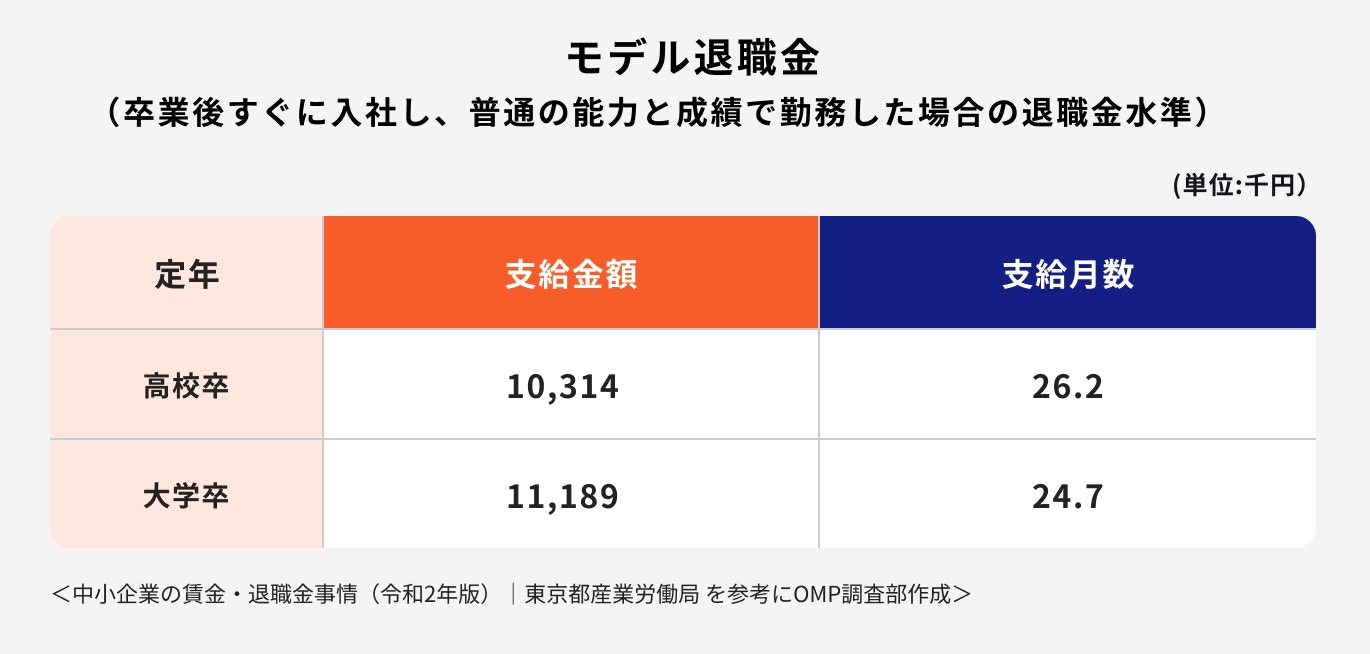

勤務先に退職金制度があるなら、退職時に退職金が支給されることになります。中小企業の賃金・退職金事情(令和2年度)によると、高卒は約1031万円、大学卒では約1118万円の退職金が支給されています。

近年は企業型確定拠出年金(企業DC)を導入する中小企業が増え、老後の資金を自分自身で運用を行いながら準備することができるようになりました。

学歴で退職金が異なるケースもありますが、自分の運用次第で老後に準備できる額も変わってくる時代になっています。

(参考:中小企業の賃金・退職金事情(令和2年版)|東京都産業労働局)

生命保険文化センターが行った「生活保障に関する調査(令和元年度)」の調査によると、「夫婦2人で老後生活を送る上で最低限必要な日常生活費」は月額平均22.1万円とのことです。

さらに、「夫婦2人でゆとりある老後生活」を目指すには、最低日常生活費よりも14万円上乗せした月額平均36.1万円となっています。

この「上乗せ費用」の使い道を調査したところ、「旅行やレジャー」が60.7%と最も高く、次いで「趣味や教養」が51.1%、「日常生活費の充実」が49.6%となりました。

(参考:令和元年度生活保障に関する調査|生命保険文化センター)

新型コロナウイルス感染症により、私たちの生活は大きく変わりました。

家で過ごすことが増えたり、リモートワークで郊外に引っ越しをしたり、給付金や補助金で収入が増えた人もいます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<家計調査報告(家計収支編)2018年-2020年Ⅱ総世帯及び単身世帯の家計収支|総務省統計局 を参考にOMP調査部作成>

実際に、2020年のデータでは、実収入から消費支出を差し引いた不足金額は前年比に比べて大幅に減少しています。

夫婦世帯では「約2000万円」から「0円(約33万の黒字)」になっており、人によっては年金収入で生活できるという試算となっています。

ただし、老後は賃貸住まいになる人、あるいは老人ホームに入居する人は、毎月の住居費は持ち家の人より増えることになるかもしれません。

しかし、この場合でも全体の生活費がそもそも減少しているため、毎月の負担が極端に大きくなるとは考えにくいかもしれません。

このように、人それぞれの収入や貯蓄額、ライフスタイルに加え、私たちの生活がこれまでとは一変したことにより、一概に老後に2000万円が不足するとは言い切れないようです。

(参考:家計調査報告(家計収支編)2018年(平成30年)II 総世帯及び単身世帯の家計収支)

(参考:家計調査年報(家計収支編)2019年(令和元年)Ⅱ 総世帯及び単身世帯の家計収支)

(参考:家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支)

老後の資金を考える時は、目先の数字にとらわれないで、自身の将来の家計を想像して備えることが大切です。

まずは、公的年金だけで生活費をカバーすることができるか、ねんきんネットやねんきん定期便を参考にして、年金額の目安を調べておくと良いでしょう。

調べた結果、不足金額が生じるなら毎月の家計を見直すようにします。老後に向けて不要な支出は可能な限り、カットするように心がけましょう。

保有資産のうち、老後資金となる貯金や保険、金融商品などは、現在の資産状況を今一度確認しておくことが大切です。

収入や支出、現在の貯蓄額、さらには将来のライフスタイルなどを総合的に判断して、老後の不足金額を計算してみることをおすすめします。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

最後に、老後資金作りのように時間をかけて効率よくまとまった資金を作る方法として、比較的初心者でも取り組みやすい資産運用を3つご紹介します。

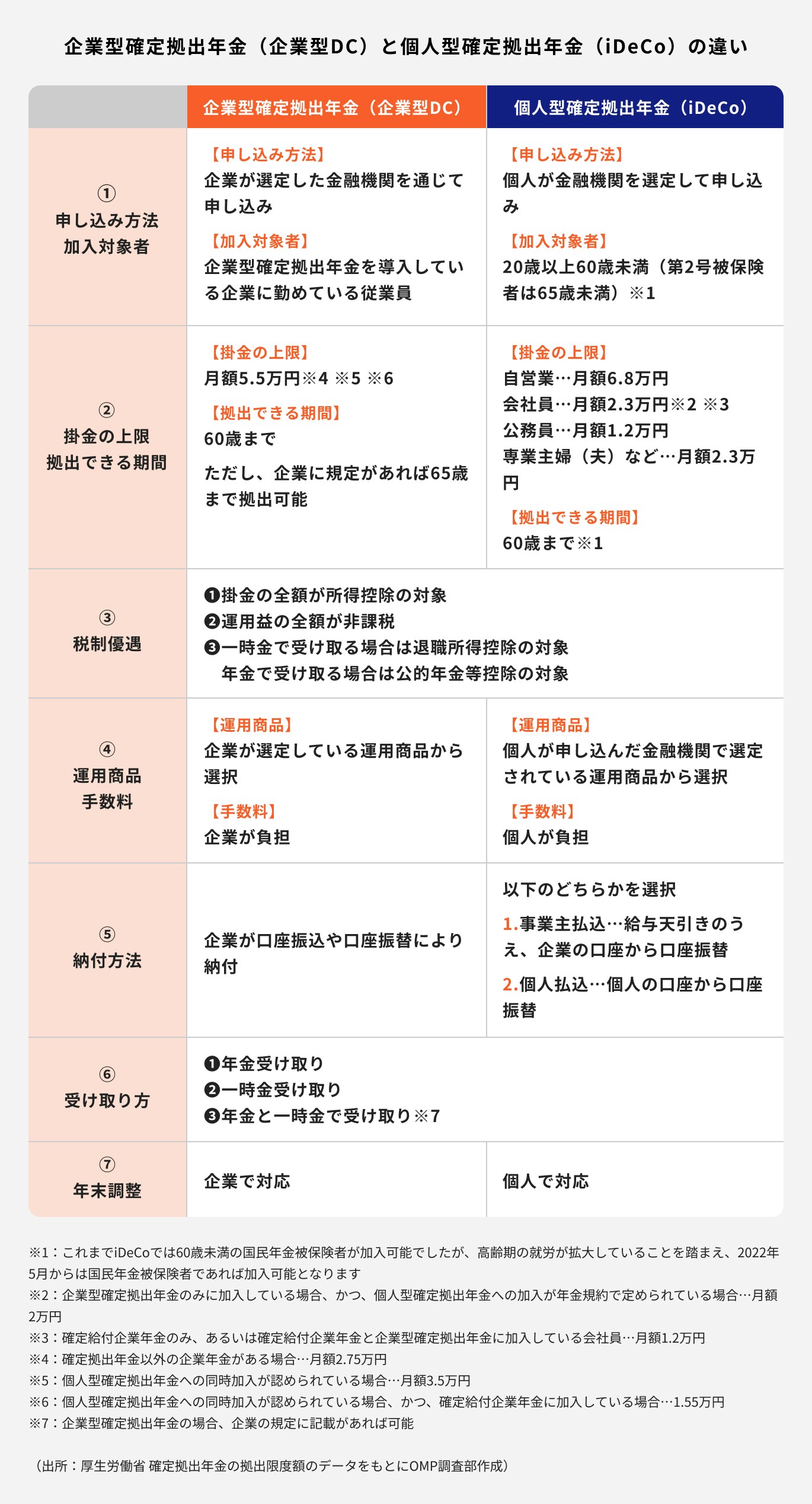

確定拠出年金には、iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の2種類があります。

iDeCo、企業型DCは老後資産を形成するための支援制度のため、さまざまな税的メリットがあります。

運用益が非課税、掛金全額が所得控除、受け取り時も退職所得控除あるいは公的年金等控除の対象となり、さまざまな控除を受けることができます。

途中での解約は原則として認められていませんが、老後までじっくり運用できるので運用成果も期待できます。

iDeCoと企業型DCの違いは申込み手続きなどの事務手続きや費用面です。iDeCoはすべて自分で行い、手数料を負担する必要がありますが、企業型DCは企業が主体となるため、掛け金や手数料は企業が負担します。

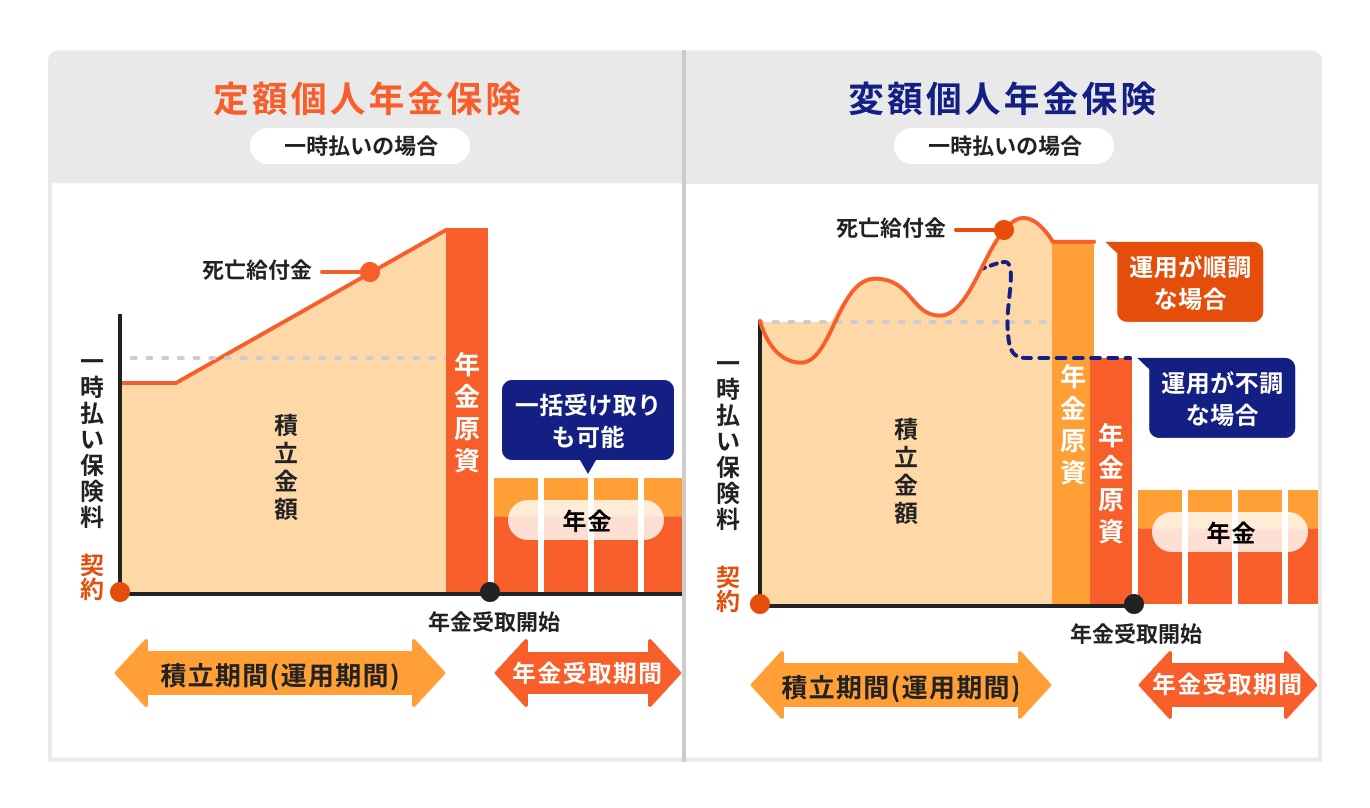

個人年金保険には「定額個人年金保険」と「変額個人年金保険」の2種類があります。どちらも老後に年金を受け取ることを主な目的とした保険商品です。

定額個人年金保険は契約時に将来受け取る年金額があらかじめ決められているのがメリットですが、長らく続く低金利により、支払った保険料を大きく上回って増えることは難しいでしょう。

一方、変額個人年金保険は投資信託などの金融商品を組み入れて運用するため、将来の年金額が変動するのが特徴です。

解約時期や運用実績によって元本割れの可能性もありますが、年金額を大きく増やすことが期待できます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託とは、投資家から集めた資金を、運用の専門家が株式や債券などに分散して投資をする金融商品のことです。

老後の資産形成としてiDeCoやNISAを始める人が増えているなか、投資信託への注目度もますます高まっています。

少額でも長期積立投資を実践すれば、複利効果により資産が増えやすくなるため、老後の資産形成にも一役買ってくれることでしょう。

ただし、早期に解約したり、ファンド選びを間違えたりすると元本割れの可能性が高くなります。

ファンド選びや投資信託の仕組みを勉強したい時は、信頼できる専門家に相談すると良いでしょう。

老後2000万円問題とは、令和元年に金融庁が公表した報告書「高齢社会における資産形成・管理」で指摘された、老後資金に関する問題のことです。

当時の発表では、老後30年にわたって世帯資産より2000万円の取り崩しが必要になると試算されましたが、その後のコロナによる経済状況の変化によって不足金額が変わりつつあります。

今後も経済状況は刻々と変わっていく可能性が高く、2000万円という金額にとらわれず、自分自身の老後に本当に必要な金額を改めて考えてみることが大切です。

老後資金作りには、長期的な資産形成が効果的です。自分に合った貯蓄方法がわからない場合は、ファイナンシャルアドバイザーなど資産運用のプロに相談してみてはいかがでしょうか。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。