関連記事

【無料】あなたの老後に必要な金額はいくら?3分で診断

厚生年金に加入しているけれど、具体的にどれくらい受給できるのかわからないという方も多いのではないでしょうか。

そこで、この記事では働き方で大きく変わる厚生年金受給額の目安を、年収別に分かりやすく解説します。ご自身の年金受給額を把握し、老後資金計画にお役立てください。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

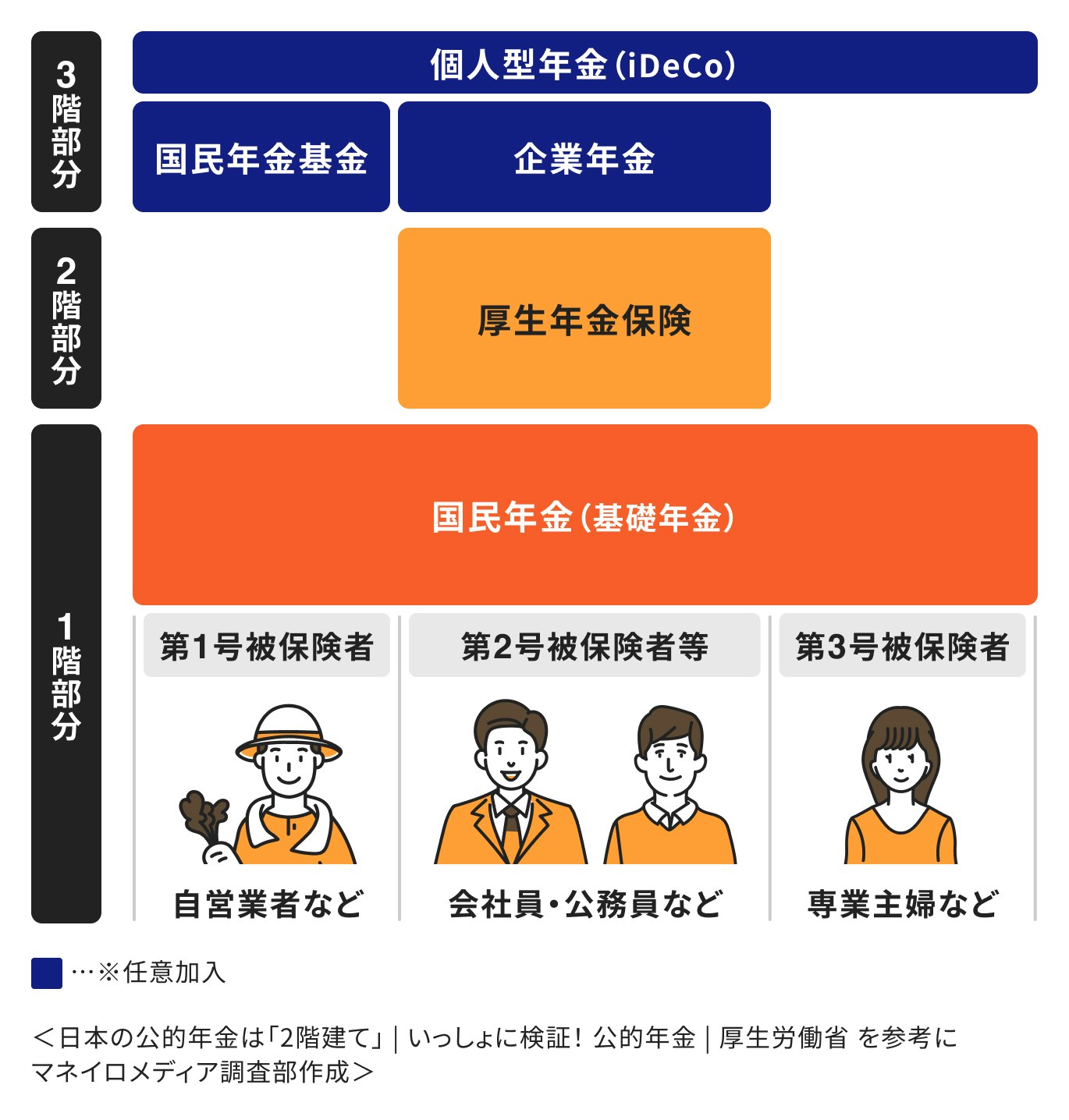

日本の公的年金は「国民年金」と「厚生年金」の2種類があり、加齢・障害・死亡などのリスクへの備えとして、国が運営する制度です。

2つの年金のうち、国民年金は国民全員が加入する基礎部分の年金制度、厚生年金は第2号被保険者(会社員や公務員など)が加入する上乗せに該当する年金制度で、「2階建て」のような構造となっています。

さらに、日本の年金制度には、公的年金では不足する老後資金を補うために、任意で加入する「iDeCo(個人型確定拠出年金)」や「企業型DC(企業型確定拠出年金)」などの私的年金・企業年金などがあります。

これらが加わることで、日本の年金制度は、「3階建て」といわれることもあります。

日本の2つの公的年金「国民年金」と「厚生年金」の違いについて見ていきましょう。

国民年金は、日本に居住する20歳以上60歳未満のすべての人が加入する年金で、すべての加入者に共通の基礎的な年金(老齢・障害・遺族基礎年金)を保障するものです。加入者の種類は、働き方などによって以下のように区分されます。

第1号被保険者

自営業者、フリーランス、学生、無職の方などが該当。保険料の納付は自分で行う。

第2号被保険者

会社員、公務員などが該当。保険料は、給与・賞与から天引きされる厚生年金保険料に含まれるため、別途納付の必要はない。

第3号被保険者

第2号被保険者に扶養されている配偶者が該当。配偶者の加入する年金制度が負担するため、自分で国民年金保険料を納付する必要はない。

厚生年金は、会社員や公務員など第2号被保険者が加入する年金制度で、国民年金に上乗せして、より手厚い年金(老齢・障害・遺族厚生年金)を保障するものです。

厚生年金保険料は加入者の給与や賞与の額に応じて決まるため、人それぞれで異なります。また、保険料は加入者本人と勤務先が折半して負担し、本人の分については給与や賞与から天引きされる仕組みです。

厚生年金は、加入期間が長く、また加入中の年収が高いほど多く受給できます。とはいえ、将来自分がどのくらい厚生年金を受給できるかわからないという方も多いでしょう。ここでは、年収別の厚生年金受給額の目安をシミュレーションしていきます。

≫年金だけでは足りないかも?あなたの老後の必要額をチェック

厚生年金(老齢厚生年金)の受給額は、以下の計算式で計算できます。

老齢厚生年金の受給額=報酬比例部分+経過的加算+加給年金額

報酬比例部分については、以下の計算式で計算できます。

【平成15年3月以前】

平均標準報酬月額×7.125/1000×平成15年3月までの厚生年金加入期間の月数

【平成15年4月以降】

平均標準報酬額×5.481/1,000×平成15年4月以降の厚生年金加入期間の月数

「平均標準報酬月額」とは、「厚生年金の被保険者期間の標準報酬月額の合計」を「厚生年金の被保険者期間の月数」で割った額のことを指します。

一方、賞与を含めて1ヶ月あたりの標準報酬を計算したものが「平均標準報酬額」です。平成15年4月以降で計算式が異なるのは、賞与からも厚生年金保険料が控除されるようになったためです。

経過的加算とは、年金支給に不公平がないようにするために加算される金額のことです。20歳より前や60歳以降も厚生年金に加入していた方など、厚生年金に加入していた年齢の関係で老齢基礎年金が満額受給できない方などを対象に加算されます。

加給年金とは、厚生年金の加入期間が原則20年以上あり、かつ一定の条件を満たす配偶者や子どもがいる場合に年金額に上乗せして支給されるものです。

具体的に年収ごとの受給額のシミュレーションをしていきましょう。

生涯平均年収が300万円で、平均標準報酬額が26万円だった場合を見ていきます。なお、単純化のため、経過的加算と加給年金額は0円とします。計算式は以下のようになります。

この方の老齢厚生年金額は、年額約65万円となります。

生涯平均年収が500万円で、平均標準報酬額が41万円のケースで、老齢厚生年金年の受給額をシミュレーションしていきます。

この方の老齢厚生年金額は、年額約102万円となります。

生涯平均年収が700万円で、平均標準報酬額が59万円のケースで、老齢厚生年金年の受給額をシミュレーションしていきます。

この方の老齢厚生年金額は、年額約147万円です。

生涯平均年収が1000万円で、平均標準報酬額が83万円のケースで、老齢厚生年金年の受給額をシミュレーションしていきます。

この方の老齢厚生年金額は、年額約207万円です。

厚生年金の受給額は年収と加入期間で決まります。以下は、生涯の平均年収×加入期間による受給額の早見表です。なお、図表の金額は国民年金満額(83万1700円)+厚生年金の合計額を記載しています。

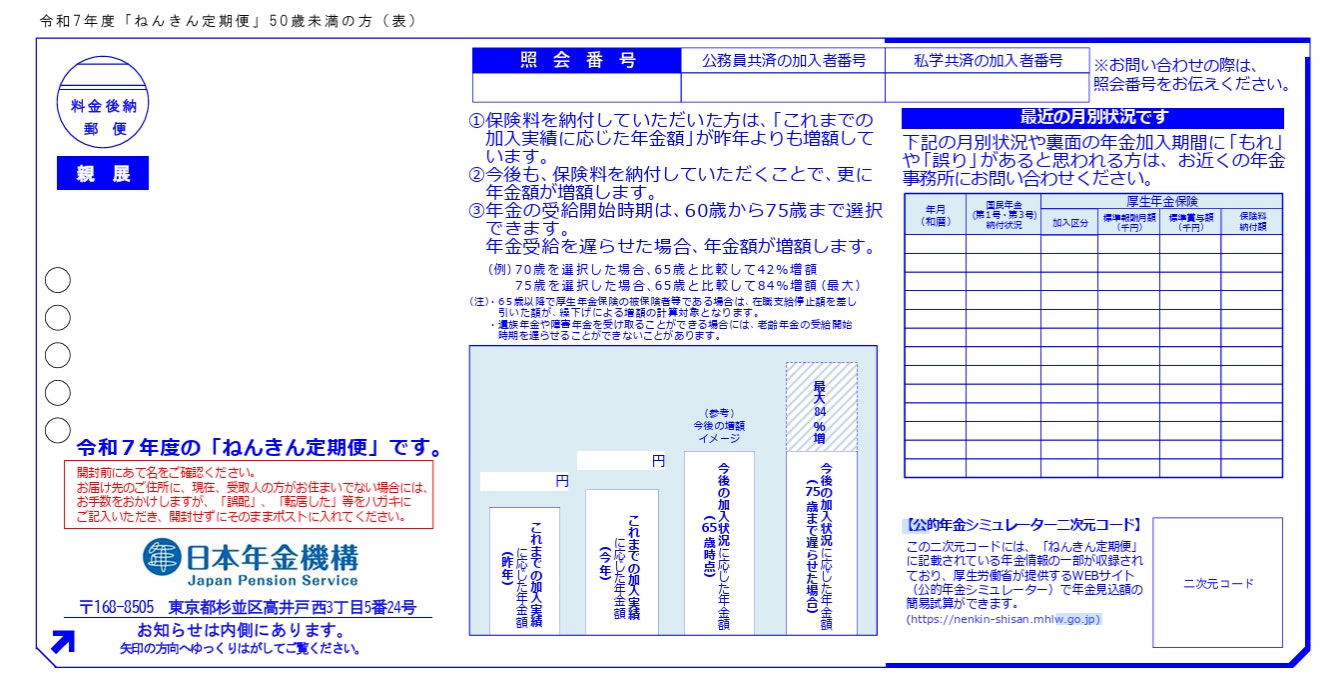

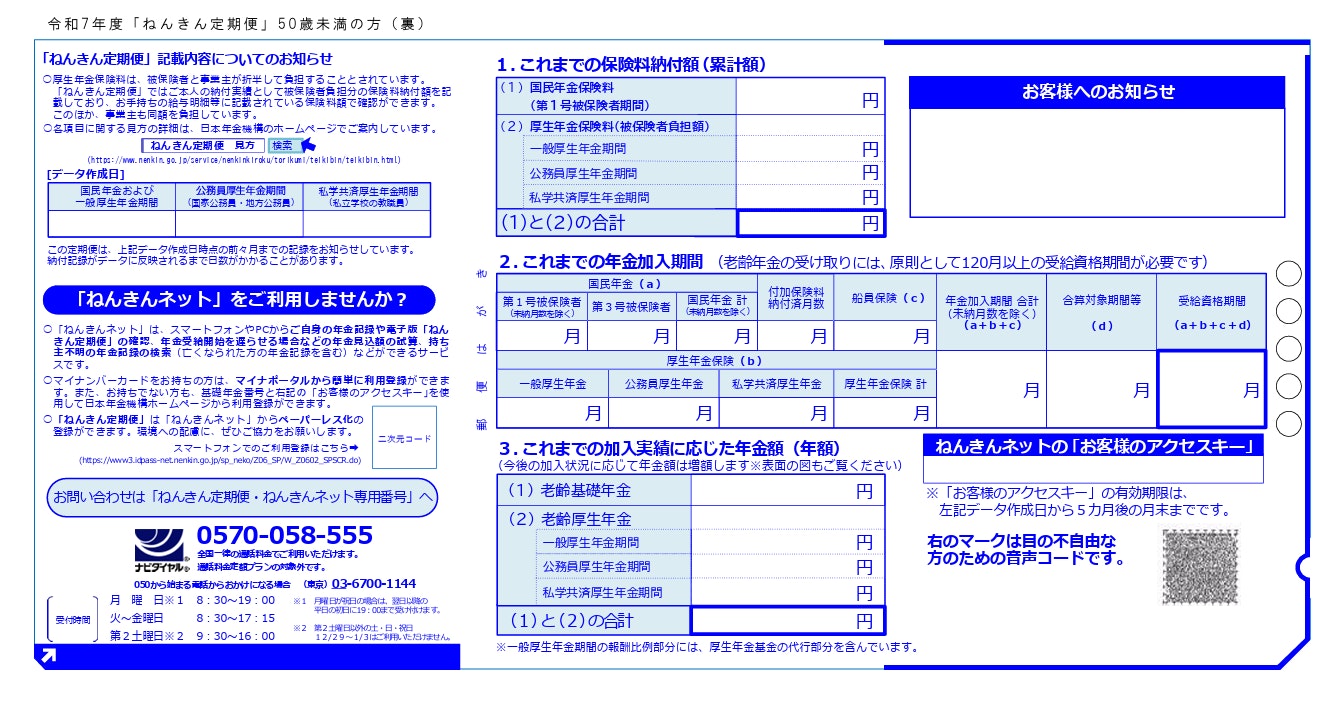

自分の年金額を知りたい場合は、毎年誕生月に送られてくる「ねんきん定期便」や、Webサービスの「ねんきんネット」で確認が可能です。それぞれの確認方法について見ていきます。

参照:「ねんきん定期便」の様式(サンプル)と見方ガイド|日本年金機構

「ねんきん定期便」とは、難しい年金制度への理解を深めてもらうことを目的に日本年金機構から毎年誕生月に送られてくるハガキや封書のことです。年金の加入状況や将来の見込みの年金額などが記載され、35歳、45歳、59歳の節目の年にはより詳細な情報が記載されます。

将来もらえる年金受給額を見たい場合は、裏面の次の欄を見るとよいでしょう。

50歳以上60歳未満の人は、現在の加入条件が60歳まで継続した場合の見込額、60歳以上65歳未満の人は現在の加入条件が65歳まで継続した場合の見込額が記載されます。

一方の「ねんきんネット」は、将来の年金見込額や、年金情報の確認、各種手続きが24時間いつでも可能な日本年金機構のインターネットサービスです。すぐに受給見込額を確認したい場合はこちらを利用するのがおすすめです。

ねんきんネットに登録するには、マイナポータルからの登録か、ねんきんネットのユーザIDを取得する2つの方法があります。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

さらに、ねんきんネットでは以下の年金記録の確認が可能です。

ねんきんネットでは、国民年金保険料の納付も行えます。ねんきんネット経由により「Pay-easy(ペイジー)納付」による方法で行います。

次に、将来の厚生年金の受給に際して、知っておくとよい重要なポイントを紹介しましょう。

厚生年金保険料は被保険者と事業主とで折半して支払いますが、産休期間中や育児休業期間中の厚生年金保険料は被保険者・事業主ともに免除されます。

とはいえ、産休期間中や育児休業期間中の厚生年金保険料免除期間も加入期間として計算されます。そのため、産休や育児休業が将来の年金額に影響することはありません。

将来の厚生年金の受給額を心配して、育児休業期間を控えたり短くしたりする必要はありません。

厚生年金の保険料は、被保険者の標準報酬月額と標準賞与額に、厚生年金保険料率を乗じることで計算できますが、このときの「厚生年金保険料率」は、年金制度改革により平成16年から段階的に引き上げられ、平成29年9月以降は18.3%となっています。

現行法では保険料率は18.3%で固定されることになっていますが、この料率は将来にわたって固定されるわけではなく、今後の年金制度改革などにより、さらに引き上げられる可能性もあります。

加給年金とは、厚生年金の被保険者期間が20年以上ある人が65歳に達した際に、生計を維持されている配偶者や子がいる場合に、老齢厚生年金に上乗せされる年金です。

具体的には、配偶者は65歳未満、かつ厚生年金加入20年以上の老齢厚生年金の受給権がないことが条件で、子は18歳到達年度の末日(3月31日)までの間、または1級・2級の障害状態にある20歳未満が対象となります。

離婚時に厚生年金を分割する仕組みとして、「合意分割」と「3号分割」の2つがあります。

「合意分割」は、夫婦の合意または裁判所の決定により、婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を分割する制度です。

一方の「3号分割」は、国民年金の第3号被保険者であった人が請求すれば、合意不要で2008年4月以降の相手方(第2号被保険者)の厚生年金記録の2分の1を分割できます。

ただし、「3号分割」で分割できるのは、婚姻期間内で第3号被保険者であった期間だけです。

将来自分は厚生年金をどのくらい受給できるか、年金だけで生活していけるかなど、将来のお金について不安に思うこともあるでしょう。

そのような場合には、お金の専門家に相談するのがおすすめです。個人の毎月の収支や資産状況を見ながら、老後に必要なお金の目安や、将来に向けた資金作りについて、一人ひとり最適なアドバイスを受けることができます。

将来の老後に関して感じている不安を解消して、目標に向けた第一歩を踏み出しましょう。

>>【無料】将来資金が心配な方はお金の専門家に相談してみませんか?

この記事では、年収別の厚生年金受給額を、ケース別にシミュレーションしました。意外と少ないと感じた方もいらっしゃったかもしれません。

厚生年金は、加入期間が長いほど、また加入中の収入(平均標準報酬額)が高いほど多く受給できる年金です。

ただし、物価高が叫ばれる現代では、年金だけで生活できる人は多くはありません。また、将来には突発的な出費や病気・怪我による出費などの心配もつきまといます。

老後をお金の不安なく迎えるためには、事前に老後に必要になるお金を大まかに把握しておくこと、そして、その目標へ向けて早めに準備を進めていくことが肝心です。

≫年金だけでは足りないかも?あなたの老後の必要額をチェック

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。