三大疾病保険は本当に不要?数字で見る必要性と後悔しないための判断ポイントをプロが解説

「三大疾病保険は本当に必要?」「公的医療保険や高度療養費制度があれば保険は不要」と、三大疾病保険に加入するべきか悩んでいる人も多いのではないでしょうか。

三大疾病保険とは「がん(悪性新生物)」「心疾患」「脳血管疾患」など、保険会社が定める所定の状態になった際にまとまったお金を受け取ることができる保険のことです。

日本の代表的な死因の3つが該当するため、万一に備えて加入を検討する人も多いでしょう。

本記事では「三大疾病保険は自分に必要?」と悩んでいる人に向けて、数字で見る必要性と加入のメリット・デメリット、不要かどうか悩んだ時の判断ポイントなどを保険のプロがわかりやすく解説します。

- 三大疾病保険とは「がん・心疾患・脳血管疾患」に備えるための保険のこと

- 三大疾病保険は「医療保険に加入していれば十分」「公的医療保険で備えられる」などの理由で不要と言われている

- 三大疾病保険の必要性が高いのは「がん以外の疾病にも備えたい人」「貯蓄が十分でない人」

三大疾病保険とは

がん(悪性新生物)、心疾患、脳血管疾患という3つの病気に対して保障をする保険のこと

この3つの病気は、日本人の代表的な死因であり患者数も多いため、保険で備えておいた方が良いのか悩んでいる人も多いのではないでしょうか。

三大疾病保険の主な保障内容は、がんと診断された時や、心疾患・脳血管疾患で入院や手術が必要になった時に、まとまった一時金を受け取れるというものです。

三大疾病は一度発症してしまうと治療が長引くケースが多く、再発のリスクも高いという特徴から、経済的な負担が大きくなってしまう可能性があります。

そのため、一度きりの保障ではなく、複数回保障がある三大疾病保険も増えています。

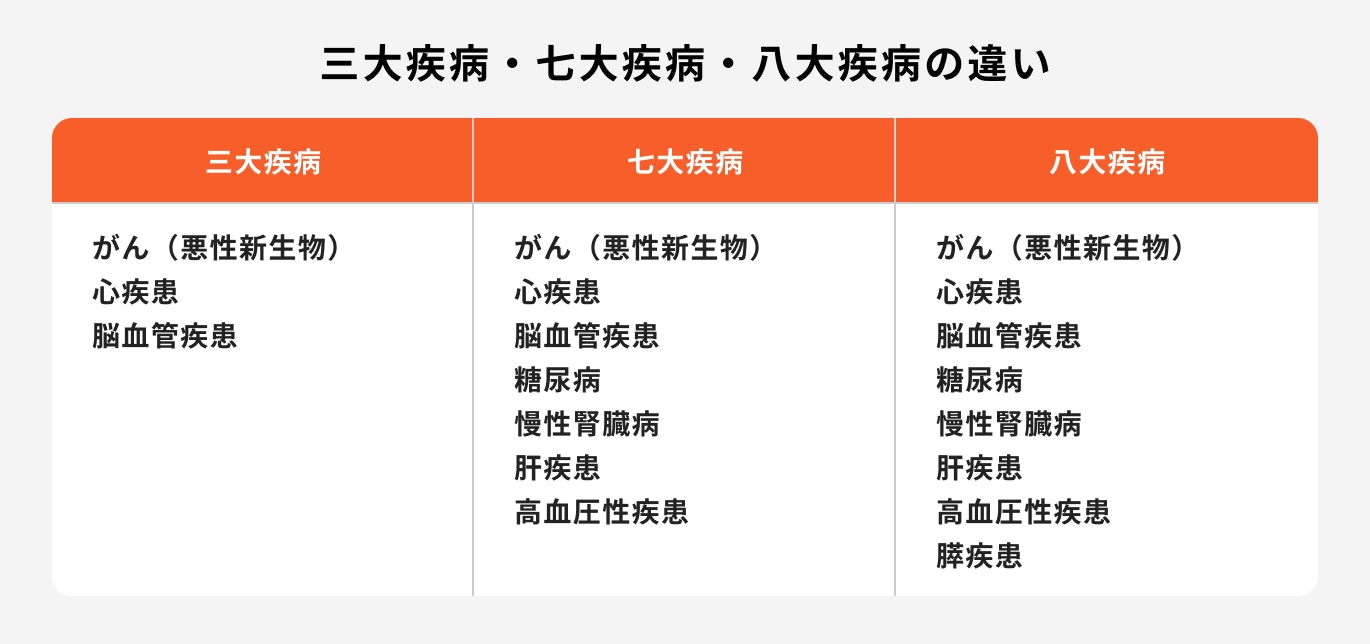

三大疾病・七大疾病・八大疾病の違い

三大疾病の他に「七大疾病」や「八大疾病」といった区分も存在します。

七大疾病とは、三大疾病に

- 糖尿病

- 慢性腎臓病(慢性腎不全、腎盂炎など)

- 肝疾患(肝硬変、脂肪肝、肝炎など)

- 高血圧性疾患(高血圧性心不全など)

の4つの病気を加えたものを指します。

さらに、七大疾病に、膵疾患(慢性膵炎など)を加えたものが八大疾病です。

また、三大疾病・七大疾病・八大疾病を総称して「生活習慣病」とも呼ばれます。

三大疾病保険料払込免除特約とは

三大疾病保険料払込免除特約とは、保険に加入している間にがん・心疾患・脳血管疾患のいずれかに罹患し保険会社所定の条件に該当した場合、それ以降の保険料の支払いが免除されるというものです。

原因となった病気が完治しても、保険料の支払いが再開する心配はありません。

一方、保障は保険の満期まで継続されるため、保険料の払込免除後は再発・転移などのリスクにたいして保険料負担なしで備えることができます。

三大疾病保険が不要と言われる理由

「三大疾病保険、実はいらない?」「がん保険や医療保険があれば十分なのでは?」と、一部では三大疾病保険が不要と言われています。

なぜ不要と言われるのか、考えられる理由について見ていきましょう。

理由①三大疾病にならなければ保障は無駄になる

三大疾病保険は、三大疾病のみを保障する保険です。

保険期間中に三大疾病にならなければ、保障を受けることはありません。

貯蓄性のある三大疾病保険であれば解約して返戻金を受け取るという方法もありますが、掛け捨てタイプの場合戻ってくるお金はありません。

掛け捨てタイプに加入していて、三大疾病に罹ることなく過ごした場合、支払った保険料が無駄になったと感じてしまう人もいるかも知れません。

理由②医療保険に加入していれば十分

医療保険は、病気や怪我で入院・手術をした場合に保障される保険です。保障される病気の中には、三大疾病も含まれています。

つまり、医療保険のみの加入でも、三大疾病で所定の入院・手術を受けた際は給付金を受け取ることができます。

また、医療保険の中には、三大疾病に手厚く備える特約を付加できる商品もあります。

そのため、医療保険に加入していれば、三大疾病保険は不要と考える人もいます。

≫三大疾病保険は本当に不要?プロに無料相談

理由③公的医療保険で万が一に備えられる

日本には公的医療保険制度があり、医療費の自己負担額を軽減できる仕組みがあります。

例えば、療養給付は病院の会計時に支払う自己負担額を1割~3割に軽減できます。

また、1ヶ月の治療費が基準を超える金額になった場合、高額療養費制度を使って超過分の給付を申請することが可能です。

そのため、万が一病気になってしまっても自己負担額を軽減させる公的医療保険制度があれば、三大疾病保険は不要という意見もあります。

理由④高額療養費制度で自己負担額を軽減できる

高額療養費制度とは、医療費が高額になってしまった時に、月ごとの限度額を超えた部分が返還される制度です。

月ごとの限度額は年齢や収入によって異なり、収入が高い人ほど限度額が高い=自己負担が大きくなる仕組みになっています。

なお、自由診療や先進医療など保険適用外の治療や、入院中の差額ベッド代、食事代は高額療養費制度の対象外となるため注意が必要です。

治療費が高額になってしまった場合でも高額療養費制度で自己負担を軽減できるため、ある程度の貯蓄があれば三大疾病保険は不要と考える人もいます。

数字で見る三大疾病保険の必要性

三大疾病保険の必要性について、三大疾病にかかる割合や医療費の数字を見ながら詳しく見ていきましょう。

三大疾病の割合

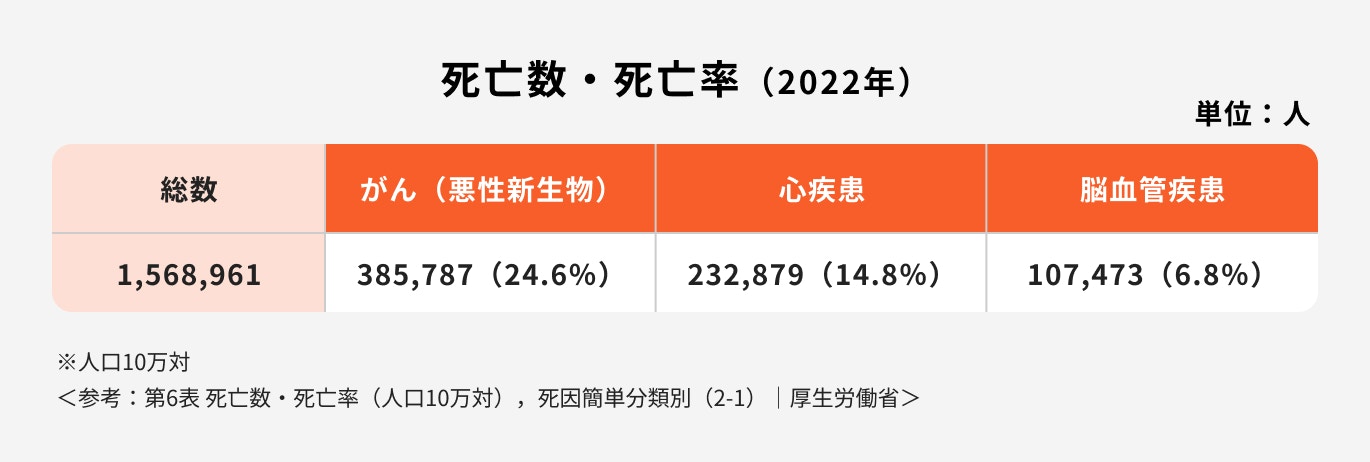

厚生労働省の「死亡数・死亡率(人口10万対)、死因簡単分類別」の資料を見ると、三大疾病は、日本の死亡率として全体の約46%を占めています。

また、男女別のデータを見ると、男性の場合、死因の上位3つを三大疾病が占めています。

女性の場合、死因の上位5つの中に三大疾病がすべて含まれている状態です。

三大疾病は、日本の代表的な死因だということがわかります。

(参考:第6表 死亡数・死亡率(人口10万対),死因簡単分類別(2-1)|厚生労働省)

(参考:第7表 死亡数・死亡率(人口10万対),年齢(5歳階級)・死因順位) 別|厚生労働省)

入院・外来患者数

がんと心疾患に関しては2週間前後の入院期間となっており、比較的短期入院が増えていますが、その分、通院での治療が長引く傾向にあります。

一方で、脳血管疾患は後遺症が残りリハビリが必要なケースも多く、平均在院日数が2ヶ月前後と長期化しています。

(参考:3 退院患者の平均在院日数等|厚生労働省)

(参考:1 推計患者数 |厚生労働省)

三大疾病にかかる医療費

三大疾病は、すぐに完治することが難しい病気です。退院後も通院治療を継続する必要があることが多く、治療が長引く傾向にあります。

そして、治療の結果症状が一旦落ち着いたとしても、その後症状が悪化したり再発するリスクも高い病気です。

また、三大疾病の治療には、先進医療が必要になることもあります。先進医療は健康保険の対象外のため全額自己負担となり、治療費が高額になることが懸念されます。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

三大疾病保険の加入率

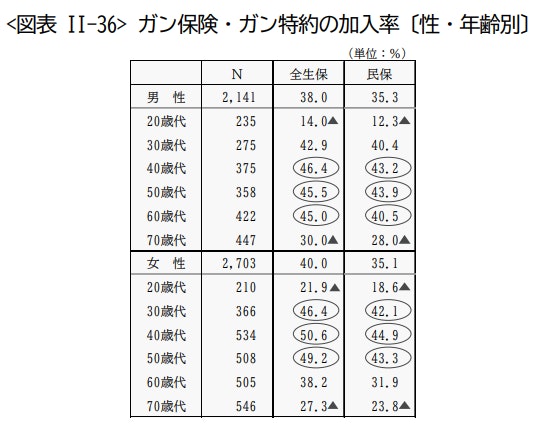

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」の数字を見ると、がん保険・がん特約の加入率(全生保)は、男性で38%、女性で40%です。

男性の場合特に40~60代で加入率が高く、女性の場合は若い世代でも女性特有のがんのリスクがあるため、30~50代での加入率が高くなっています。

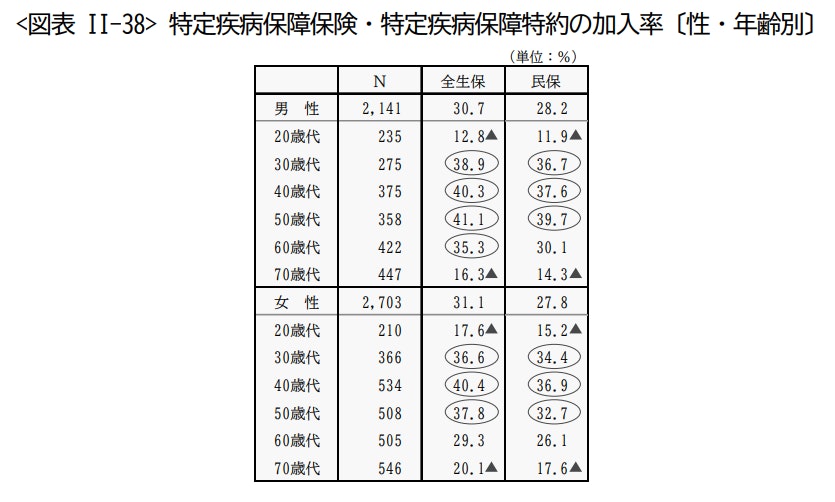

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

また、三大疾病や七大疾病などの特定疾病保障保険・特定疾病保障特約の加入率(全生保)は、男性で30.7%、女性で31.1%です。

特定疾病に備える保険は、主に30代以降の世代の加入率が高い傾向にあります。

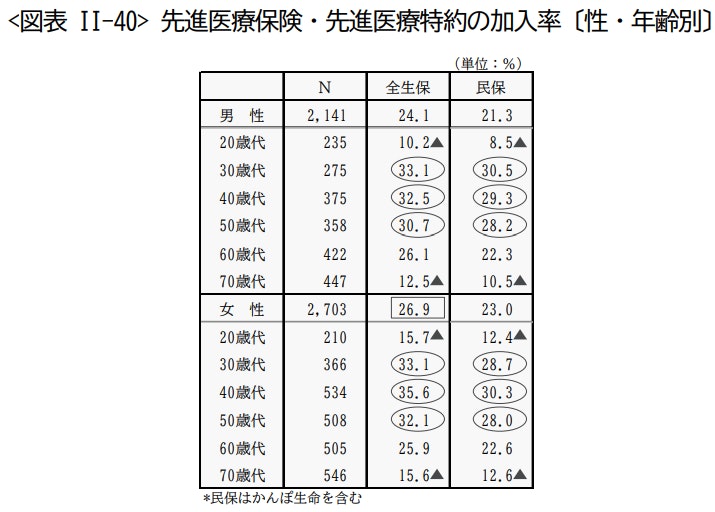

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

先進医療保険・先進医療特約の加入率(全生保)を見ると、男性は24.1%、女性は26.9%となっています。

特定疾病保障保険・特定疾病保障特約と同様に30代以降の加入率が高くなっているため、三大疾病などに備えて、治療の選択肢を広げたい人が加入していることが予想されます。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

三大疾病保険に加入するメリット・デメリット

三大疾病保険とはがん(悪性新生物)、心疾患、脳血管疾患に備えるための保険ですが、加入することでどのようなメリット・デメリットがあるのでしょうか。

三大疾病保険に加入するメリット・デメリットについて、保険のプロが詳しく解説します。

メリット①三大疾病に特化した給付金が受け取れる

三大疾病は治療が長引くことにより、経済的な負担が大きくなるケースがあります。また、今まで通り働くことができずに収入が下がってしまうことも珍しくありません。

そんな時、三大疾病保険でまとまった一時金を受け取ることができれば、安心して治療に専念することができるでしょう。

一方、保険に加入しておらず経済的に困窮してしまった場合、前向きに治療を受けることは難しいかもしれません。

また、加入している保険に通院の保障がなければ、退院後も経済的な負担が続いてしまいます。

三大疾病保険は「治療が長引く三大疾病に特化した給付金」を受け取ることができるため、加入するメリットがあるといえるでしょう。

メリット②死亡時や高度障害時の備えにもなる

三大疾病保険の中には、三大疾病だけでなく、死亡や高度障害状態のいずれかに該当することで給付金を受け取れるものもあります。

死亡保障の必要性も感じている場合は、どちらも保障対象となっている商品を選ぶのも良いでしょう。

注意が必要な点としては、三大疾病終身保険は三大疾病または死亡・高度障害のいずれかで給付金を受け取った場合、その時点で保険が消滅するという特徴があります。

例えば、急性心筋梗塞を発症し給付金を受け取った場合、その後死亡してしまっても二重で給付金を受け取ることはできません。

保険を選ぶ際は、死亡保障の有無や給付金の受け取り方についてもしっかりと確認しておきましょう。

デメリット①すべての三大疾病が保障対象になるとは限らない

保険会社によって、保障対象にしている三大疾病の範囲には違いがあります。

特に、三大疾病を「がん」「急性心筋梗塞」「脳卒中」と定義している場合、注意が必要です。

急性心筋梗塞とは心疾患の中の1つの病気で、脳卒中も脳血管疾患の一部です。

つまり、三大疾病を「がん」「心疾患」「脳血管疾患」と定義している方が、支払い対象が幅広いということになります。

同じ三大疾病保険でも、保険会社によって支払対象となる病気が異なる点には注意しましょう。

デメリット②発病後すぐに保険金が支払われないケースが多い

三大疾病保険に限ったことではありませんが、民間の保険では、保険会社が定める所定の条件に該当した場合に給付金が支払われる決まりになっています。

三大疾病保険の場合、「がんと診断された時」「心疾患や脳血管疾患で入院・手術をした時」などの条件を設けています。

特に心疾患や脳血管疾患の場合、通院で投薬治療を受けていたとしても、入院・手術を行う段階になるまでは給付金が支払われないケースが多いということになります。

発病後すぐに給付金を受け取れないこともある点には注意し、保険会社の所定の条件は事前に確認をしておきましょう。

三大疾病保険の必要性が高い人の特徴

三大疾病保険の必要性が特に高い人の特徴について、保険のプロが解説します。

がん以外の疾病にも備えたい人

がんだけでなく、心疾患や脳血管疾患にも備えておきたい人は、三大疾病保険の必要性が高いと言えます。

特に、家族や親戚に三大疾病になった人がいる場合、不安を感じるかもしれません。

三大疾病などの生活習慣病の発症は、普段の生活習慣に加え、遺伝的な要因もあると言われています。

がん以外の疾病にも備えておきたい場合は、がん保険ではなく三大疾病保険を選ぶと良いでしょう。

治療費に充てられる貯蓄がない人

万が一三大疾病などの大きな病気になった際に、治療費に充てる十分な貯蓄がないという人は、保険の必要性が高いと言えます。

治療が長引いたり、収入が減少したとしても、それまでと同じ生活水準を維持するには想像以上のお金がかかる可能性もあります。

現在の貯蓄で十分といえない場合は、三大疾病と診断された時にお金の心配をせず治療に向き合えるよう、三大疾病保険に加入をしておくのがおすすめです。

将来のための貯蓄を取り崩したくない人

将来のためにしっかり貯蓄をしているという人でも、その貯蓄は「子どもの教育費のため」や、「自分の老後のため」といったように、使う目的を決めているかもしれません。

三大疾病になって治療費が必要になった時、その貯蓄を取り崩すことになれば、元々計画していた用途に使えなくなってしまいます。

自分が計画的に積み立てている限られた貯蓄を取り崩したくない人は、三大疾病保険を検討しておきましょう。

≫万一の時に役立つ保険をプロに聞いてみる

自営業者・個人事業主

三大疾病の治療は長引くことが多く、先の見えない治療を、何年も続けていくことになるかもしれません。

特に、自営業者や個人事業主の場合は傷病手当金などの公的保障が薄いため、今まで通り働けなくなってしまった場合、収入の減少に直結します。

万が一に備えて、自分でしっかりと保障を準備しておく必要があるでしょう。

治療の選択肢を広げたい人

がんや三大疾病などの病を罹った場合、その後の治療方法は人それぞれ異なります。

例えば、がんであれば、進行度やがんの種類によって、健康保険適用の治療だけでなく、先進医療や自由診療といった全額自己負担となる治療も視野に入るかもしれません。

いざという時、費用を気にして治療の選択肢を狭めるようなことはしたくないという人は保険で備えておくことをおすすめします。

三大疾病保険はいらない?不要な人の特徴

三大疾病保険の必要性が低い人の特徴について見ていきましょう。

万が一のことがあっても生活ができる分の貯蓄がある人

治療費は、高額療養費制度を利用することで自己負担額を軽減することができますが、1ヶ月におおよそ10万円前後の支払いが生じる可能性があります。

治療費の支払いが長引いてもまったく問題がなく、今まで通り働けなくなってしまっても生活水準を保つことができるくらいの貯蓄があるのであれば、三大疾病保険の必要性は低いでしょう。

医療保険や就業不能保険の特約などで備えている人

加入している医療保険に、三大疾病に手厚く備える特約を付帯している場合、別途で三大疾病保険を検討する必要性は低いでしょう。

そのほか、就業不能保険にも、三大疾病によって仕事が長期間できなくなった場合に給付金を受け取ることができる商品があります。

三大疾病に備える方法は三大疾病保険だけではないため、既に別の方法で保障を準備できているのであれば問題ありません。

三大疾病保険に入るべきか悩んだ時の判断ポイント

「自分は三大疾病保険に入るべき?」と悩んでいる人に向けて、以下の3つのポイントをおさえて、加入するかどうか判断してみましょう。

ポイント①十分な貯蓄があるか

三大疾病のいずれかを発症してしまった場合に、治療を続けていけるだけの貯蓄があるかを、判断ポイントの1つにしましょう。

場合によっては、治療をすることにより今まで通り働くことができず、収入が減少してしまうことも考えられます。

支出の増加と収入の減少の両面を加味し、安心して治療に望めるだけの貯蓄がないのであれば、三大疾病保険の検討をおすすめします。

ポイント②三大疾病に特化した治療を受けたいか

がんだけでなく、心疾患や脳血管疾患に対してもしっかり備えておきたいのかという点も、一つの判断ポイントです。

例えば、親戚や両親など身近な家族に心疾患や脳血管疾患を患った人がいて、自分もいざという時のために備えておきたいと思うのであれば、がん保険より幅の広い三大疾病保険の加入がおすすめです。

ポイント③万が一にしっかり備えたいか

「万が一の死亡保障も持っておきたい」という場合は、三大疾病終身保険などの、死亡保障の役割もあるタイプの保険を選ぶのが良いでしょう。

しかし、死亡保障の役割がある三大疾病保険は、給付金の受け取りが一度切りになるという特徴もあります。

自分にとって、どこまで保障が必要なのかを整理し、ニーズに合った商品を選びましょう。

三大疾病保険に加入する際に必ず確認すること

三大疾病保険に加入するにあたって、以下の3つの点について必ず確認しておきましょう。

<三大疾病保険に加入する際に必ず確認すること>

1.支払条件

三大疾病保険は、保険会社や保険種類によって、支払対象になる病気の種類や支払条件が異なります。

例えば、三大疾病を「がん・心疾患・脳血管疾患」と定めている場合と、「がん・急性心筋梗塞・脳卒中」と定めている場合では、支払対象になる病気の種類に違いがあります。

より幅広く保障を持ちたい場合は、「がん・心疾患・脳血管疾患」と定めているタイプを選ぶのが良いでしょう。

また、支払条件も保険会社によって異なります。

心疾患や脳血管疾患の場合、入院を1日でもすれば支払対象になる保険商品と、入院が20日以上継続していることが条件になる保険商品があります。

どんな病気で、どんな条件に該当すれば給付金を受け取ることができるのか、しっかりと事前に確認しておきましょう。

2.支払回数

給付金の支払回数についても、保険会社ごとの違いがあります。

給付金の支払回数を1回限りと定めている場合、1度給付金を受け取れば、その後病気の再発や転移があっても再度給付金を受け取ることはできません。

治療の長期化に備えたい場合は、保障が不十分の可能性もあります。

保険商品によっては、支払条件に該当すれば1年に1度や2年に1度、給付金を何度でも受け取ることができるものもあります。

給付金の受取りも、回数無制限でできるタイプや、通算支払制限があるタイプなど、さまざまです。

三大疾病保険を検討する際は

- 複数回給付金を受け取ることができるか

- 通算での制限があるのであれば、何回まで給付金を受け取ることができるか

など、事前に確認をしましょう。

3.免責期間

保険に加入をしてから、給付金の支払事由に該当しても給付金を受け取ることができない期間のことを「免責期間」といいます。

三大疾病保険では、一般的にがんの保障において免責期間があり、期間は3ヶ月や90日間と定めている保険会社がほとんどです。

この場合、保険に加入してから90日以内にがんと診断された場合、給付金を受け取ることができません。

保険に加入する際は、免責期間が申込後のいつから数えて90日間になるのか、実際にはいつから保障が開始されるのか、確認をしておくのが良いでしょう。

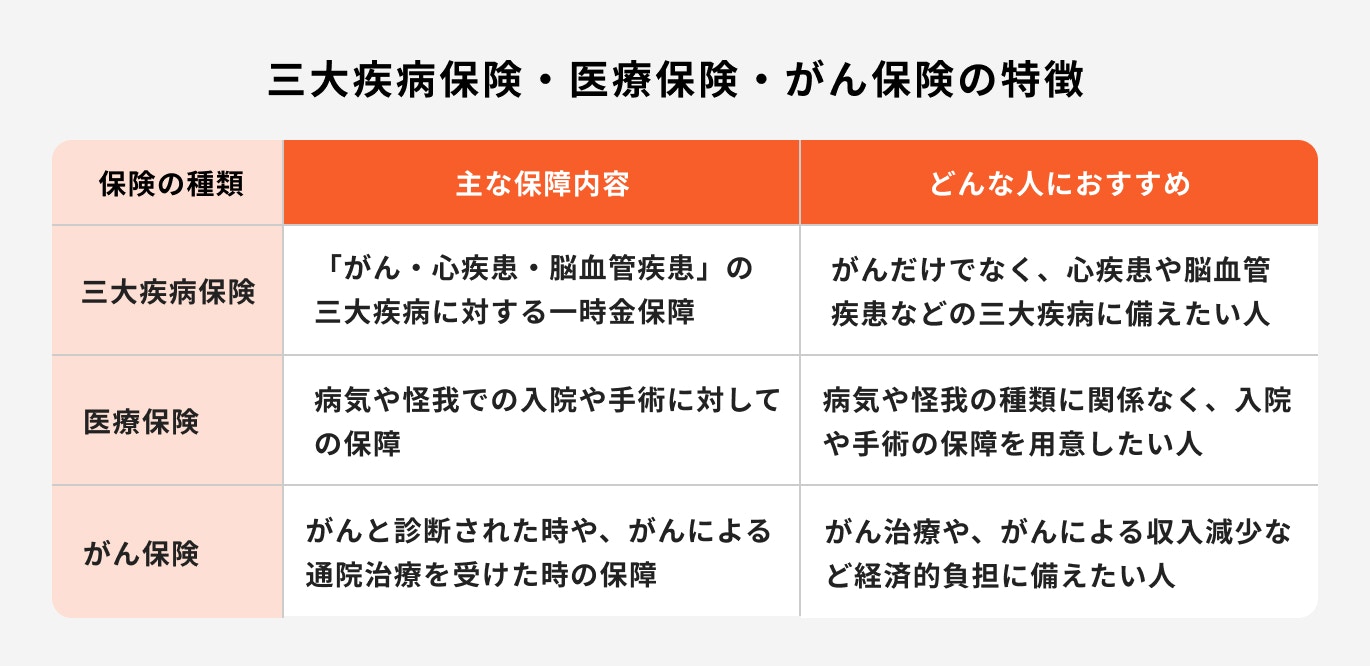

三大疾病保険・医療保険・がん保険…どの保険に入るか悩んだら

病気に備えるための主な保険として「三大疾病保険」「医療保険」「がん保険」があります。

それぞれの特徴は以下の図のとおりです。

主な違いや保険の選び方について、保険のプロが詳しく解説します。

三大疾病保険・医療保険・がん保険の違い

三大疾病保険は、三大疾病に対しての保障です。一時金保障がメインのため、三大疾病を発症してしまった場合にまとまったお金を受け取ることができます。

一方、医療保険は病気や怪我の種類を問わず、入院や手術を受けた際の治療費を保障することが目的です。

そのため、入院日数に連動した入院日額給付金や、手術給付金による保障が一般的です。

また、がん保険は、入院や手術の有無に関わらず、がんと診断された時やがん治療を受けた時に給付金を受け取ることができる保険です。

それぞれ保障の範囲や保障の仕方は大きく異なるため、注意しましょう。

≫保険選びに悩んだらまずは無料相談

保険に加入する目的で選ぶ

まずは、どんな目的で保険に加入するのかをしっかりと整理しましょう。

どんな病気に備えておきたいか、どんな状況に備えておきたいかを確認し、その目的に合わせて保険を選ぶことが大切です。

また、特約を付加することで、自分が手厚く備えたい部分をカバーできるよう、プランを組み立てることが可能です。

医療保険に三大疾病の特約を付加したり、医療保険と三大疾病保険を分けて加入したり、目的に応じて使い分けましょう。

医療保険に特約を付加して幅広く保障を持つことも可能

医療保険には以下のようなさまざまな特約を付加することができ、保障の範囲を広げることが可能です。

<医療保険に付帯できる特約の例>

がん特約を付加することでがん保険と同じ保障を、三大疾病特約を付加することで三大疾病保険と同じ保障を、医療保険に追加して持つことができます。

それぞれの特約の違いを確認したうえで、自分にとって必要な特約を選びましょう。

保険の選び方例

病気に備えたい時の保険の選び方について、目的別に主な例を見ていきましょう。

例:がんだけに備えたい

がんだけに備えたいという場合は、「がん診断一時金特約」や「抗がん剤治療特約」など、がんのみに備える特約を付加するのが良いでしょう。

三大疾病特約は、がん特約と比べ保障範囲が広いため、その分保険料も割高になります。

心疾患や脳血管疾患の保障までは不要という考えであれば、がん特約を検討しましょう。

例:三大疾病になった時の家計の負担を減らしたい

三大疾病になってしまうと、治療費の負担や収入の減少など、経済的な負担が大きくなってしまうことがあります。

その際、経済的な負担から保険を解約しなければならない状態になると、本末転倒です。

もしもの時に家計の負担を減らし、保障を継続できるようにしたい場合は、「三大疾病保険料払込免除特約」を付加しておくのがおすすめです。

この特約は、三大疾病のいずれかを発症し保険会社が定める条件に該当した場合、それ以降の保険料の支払いが免除されるというものです。

払込がいらなくなった後も保障は継続されるため、治療の途中で保障を失ってしまうリスクを回避することができます。

まとめ:三大疾病保険はいらない?と迷ったらプロに相談

自分にとって三大疾病保険が必要なのかどうか迷った場合は、保険の知識を持ったプロに相談するのがおすすめです。

現在の家族状況や家計の状況を踏まえ、どんな保障が必要なのかアドバイスをもらうことができます。

また、保険には多くの種類があり、商品によって保障の対象や、給付金の支払条件などに違いがあります。

1人で保険選びをするのが難しいと感じた時には、各商品の違いや選び方を専門家に聞いてみるのが良いでしょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

監修

著者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。