七大疾病保険は本当に必要?悩んだ時の判断ポイントと加入のメリット・デメリット

「七大疾病保険は自分に必要?」「三大疾病保険があれば十分?」と、特定疾病に備える方法として七大疾病保険を検討している人も少なくはないでしょう。

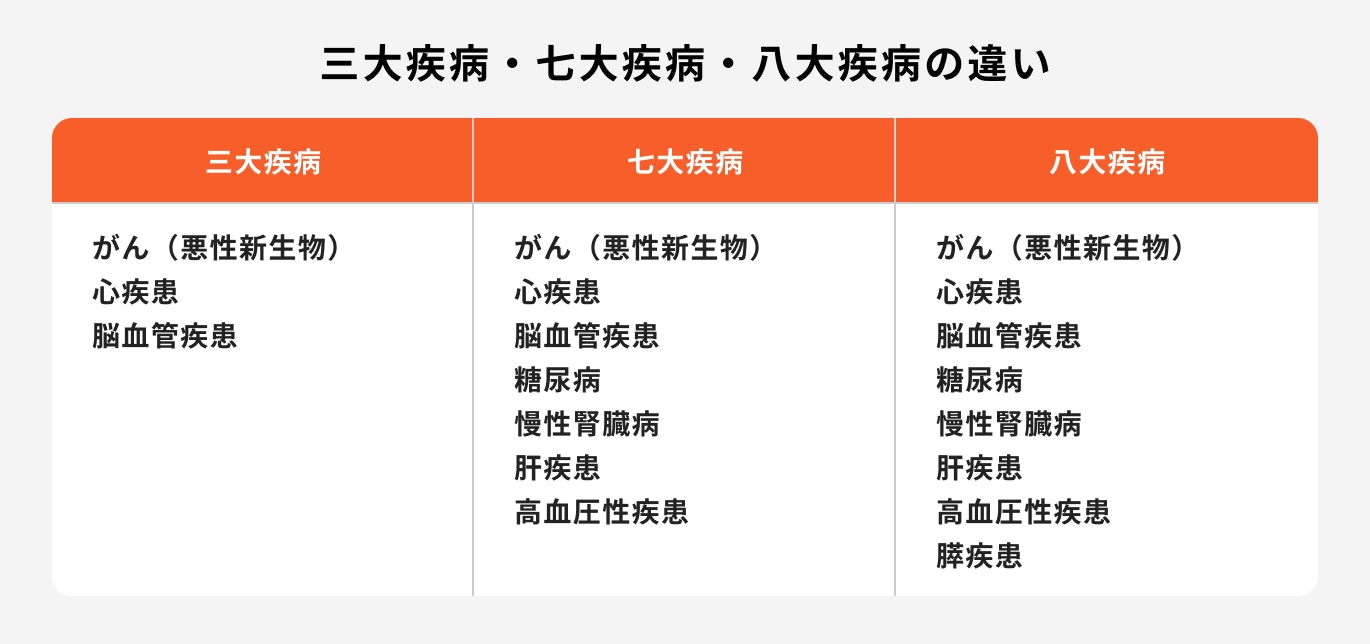

「がん(悪性新生物)・心疾患・脳血管疾患」の三大疾病に「高血圧性疾患・糖尿病・腎疾患・肝疾患」を足したものを七大疾病といいます。

三大疾病に備えるだけではなく、生活習慣病に幅広く備えておきたい人に七大疾病保険はおすすめです。

本記事では「七大疾病保険は必要?」と悩んでいる人に向けて、七大疾病保険の基本知識、数字から見る必要性、加入するかどうか悩んだ時の判断ポイントなどを保険のプロが解説します。

- 七大疾病保険とは「がん(悪性新生物)・心疾患・脳血管疾患・高血圧性疾患・糖尿病・腎疾患・肝疾患」に備える保険

- 七大疾病保険は「七大疾病にならなければ保障は無駄になる」「公的医療保険があれば充分」などの理由から不要と言われている

- 七大疾病保険の必要性が高い人は「生活習慣病に広く備えたい人」など

七大疾病保険とは

日本人の死因上位を占める「がん(悪性新生物)・心疾患・脳血管疾患」の三大疾病に、「高血圧性疾患・糖尿病・腎疾患・肝疾患」を足した七つの病気のこと

七大疾病は「生活習慣病」とも呼ばれ、主に食事や運動、喫煙や飲酒などの生活習慣が原因で発症する病気です。

完治が難しく、治療が長引く可能性がある病気のため、保険で保障を用意するべきか悩んでいる人も多いでしょう。

七大疾病保険とは、これらの七代疾病(生活習慣病)に罹患してしまった時に保障される保険です。

診断時にまとまった一時金が受け取れたり、治療した月ごとに給付金を受け取れる保障が一般的です。

がんや三大疾病だけでなく、生活習慣病に対して幅広く保障を用意しておきたい人は、七大疾病保険を検討するのがおすすめです。

七大疾病・三大疾病・八大疾病の違い

三大疾病、七大疾病、八大疾病はそれぞれ上記の病気を指します。

七大疾病、八大疾病はいずれも「がん(悪性新生物)」「心疾患」「脳血管疾患」の三大疾病を含むため、保険を検討する際は三大疾病に加えてどこまで保障を広げたいかを検討しましょう。

八大疾病は七大疾病にさらに「膵疾患」を含んだもので、慢性膵炎や膵のう胞などの病気を指します。

七大疾病保険が不要と言われる理由

「七大疾病保険は不要なのでは?」という声がありますが、不要と言われる理由について見ていきましょう。

理由①七大疾病にならなければ保障は無駄になる

保険は保険会社の定める支払事由に該当しなければ、給付金を受け取ることはできません。

七大疾病保険の保障対象は七大疾病のみになるため、その他の病気では保障の対象にはなりません。

また、七大疾病保険はほとんどの場合掛け捨てタイプのため、一生のうちに七大疾病のいずれにも罹患しなければ、保障が無駄になったと感じてしまうかもしれません。

理由②医療保険でカバーできる

医療保険は、病気や怪我で入院・手術をした時の保障です。そのため、七大疾病に罹患して入院や手術が必要になった際は、医療保険で給付金を受け取ることができます。

また、医療保険に生活習慣病に備える特約を付加することも可能です。

医療保険と七大疾病保険の保障範囲が重複するケースもあるため、加入中の保険がある場合は事前に保障内容を確認したうえで保険選びを行いましょう。

理由③公的医療保険の給付制度が充実している

日本の公的医療保険は皆保険制度のため、基本的にすべての人がこの制度を利用することができます。

そのため、病気にかかってしまい治療費が必要になっても、自己負担額が軽減されるようになっています。

主な制度は以下の通りです。

- 医療費の自己負担額が1割~3割に軽減される「療養給付」

- 療養給付を利用しても治療費が高額になった場合、一定の基準を超えた金額が変換される「高額療養費制度」

- 病気や怪我で働けなくなってしまった時に受け取れる「傷病手当」(会社員のみ)

このような公的医療保険制度が充実しているため、民間の保険の必要性を感じない人もいるかもしれません。

理由④高額療養費制度で自己負担額を軽減できる

高額療養費制度とは、月ごとの医療費の自己負担上限額が定められていて、その上限を超えた金額が返還されるという制度です。

治療費が高額になった場合には自己負担額を軽減できるため、いざという時に助かる制度ですが、注意点もあります。

自己負担の上限額は年齢や年収によって異なるため、年収が高い人は自己負担額も必然的に高くなってしまいます。

また、高額療養費制度の対象外となる費用もあるため注意しましょう。

具体的には以下が挙げられます。

- 差額ベッド代(個室代)

- 入院中の食事代

- 自由診療や先進医療などの、健康保険適用外の治療にかかる費用

いくつかの注意点はありますが、日本には治療費負担を軽減できる仕組みが充実しているため、民間の保険は必要ないと考える人もいるでしょう。

理由⑤三大疾病に備えていれば十分

比較的罹患者数の多い三大疾病に備えていれば、七大疾病の保障は必要ないと判断する人もいます。

三大疾病は「がん(悪性新生物)」「心疾患」「脳血管疾患」の3つの病気ですが、これらは罹患者数も多く、治療も長引く可能性が高い病気です。

そのため、三大疾病に備えていれば安心と考える人もいるでしょう。

また、日々健康に気をつけていたり、家族や親戚に生活習慣病の人がいないなど、身近にリスクを感じられないと七大疾病保険は不必要と思えるかもしれません。

七大疾病保険の必要性【数字で見る】

厚生労働省、公益社団法人全日本病院協会などの数字から、七代疾病保険の必要性について詳しく見ていきましょう。

七大疾病の割合

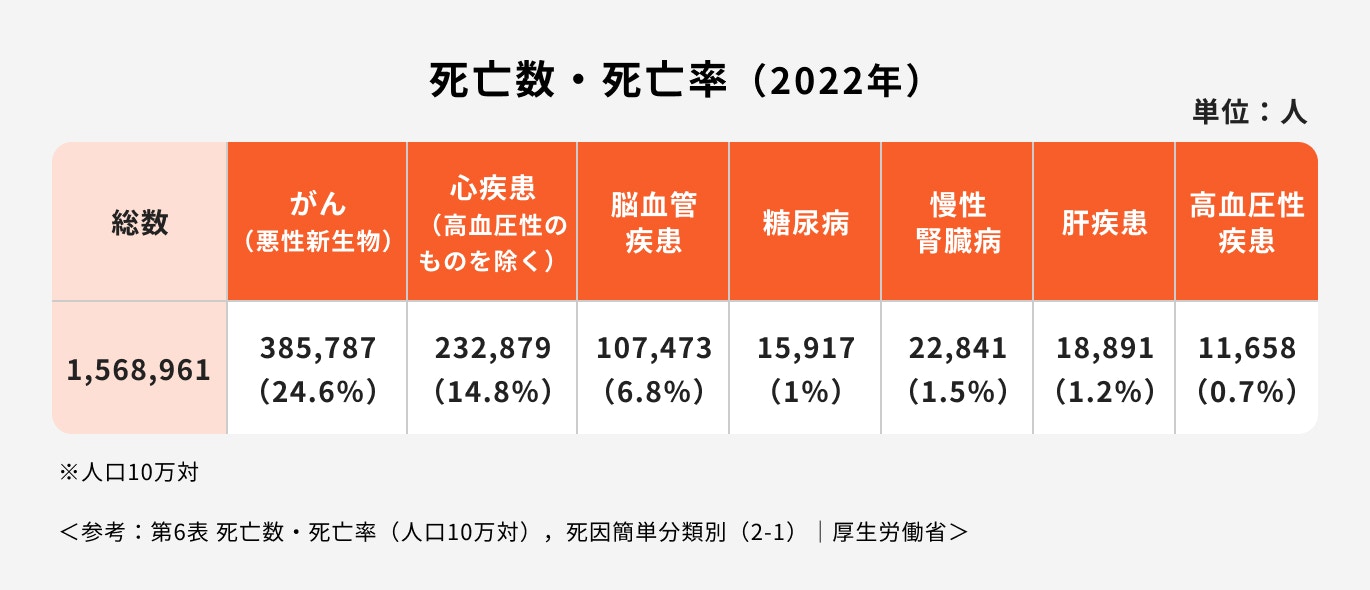

七大疾病全体での死亡者は年間で約79.5万人以上にのぼり、そのうち約73万人が三大疾病での死亡です。

死亡率では、七大疾病全体で50.6%とほぼ半数が七大疾病で亡くなっていることがわかります。

(参考:第6表 死亡数・死亡率(人口10万対),死因簡単分類別(2-1)|厚生労働省)

(参考:第7表 死亡数・死亡率(人口10万対),年齢(5歳階級)・死因順位) 別|厚生労働省)

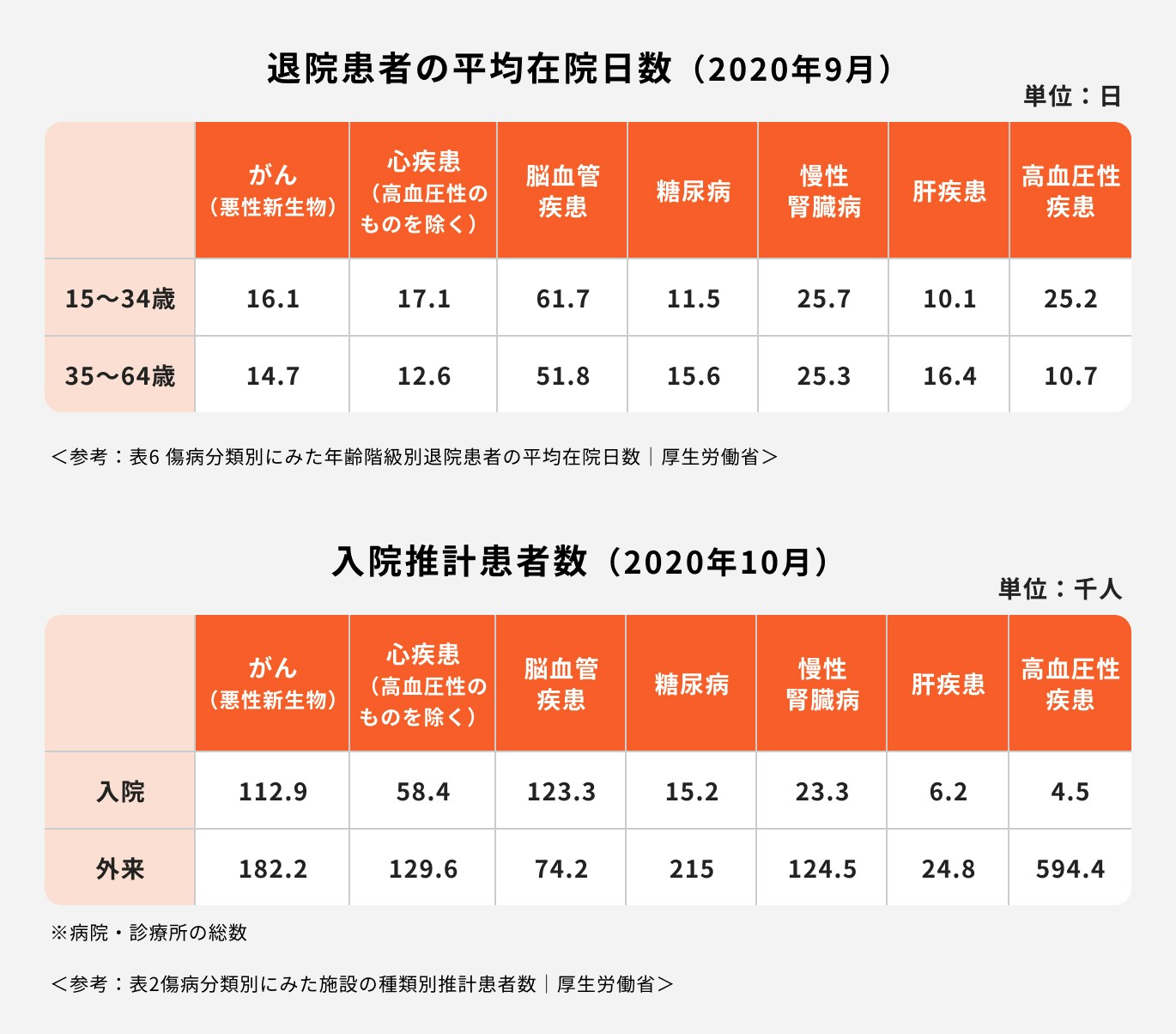

入院・外来患者数

七大疾病の推計患者数を見ていくと、入院患者が合計約34万人なのに対し、外来患者は134万人を超えており、通院治療をしている患者が多いことがわかります。

特に、「糖尿病」「慢性腎臓病」「肝疾患」「高血圧性疾患」では入院患者よりも外来患者が圧倒的に多くなっています。

また、平均在院日数を見ると、年齢によって若干の差があるものの、概ね2週間前後の日数であることがわかります。

一方で、リハビリが必要な脳血管疾患や、重症化すると危険な慢性腎臓病や高血圧性疾患などは比較的入院日数が長くなる傾向にありますが、全体として入院日数は短くなってきているといえるでしょう。

(参考:3 退院患者の平均在院日数等|厚生労働省)

(参考:1 推計患者数 |厚生労働省)

七大疾病にかかる医療費

七大疾病に罹患すると、医療費はどれくらいかかるのでしょうか。

公益社団法人全日本病院協会の2022年度のデータによると、「がん(悪性新生物)」「急性心筋梗塞」「脳梗塞/脳出血」の三大疾病で、1回の入院にかかる費用は平均して90万円~300万円と高額であることがわかります。

また、生活習慣病である「糖尿病」「腎疾患」「肝疾患」「高血圧性疾患」も、平均して100万円前後の費用が1回の入院でかかっていることがわかります。

高額療養費制度を利用した場合に自己負担額は軽減されますが、三大疾病や七大疾病は入退院を繰り返したり治療が長引く傾向にあるため、治療費が家計の負担になる恐れもあります。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協)

(参考:推計新規入院件数、推計平均在院日数及び推計1入院当たり医療費|医療給付実態調査 報告書 令和3年度 |政府統計の総合窓口)

特定疾病保障保険・特定疾病保障特約の加入率

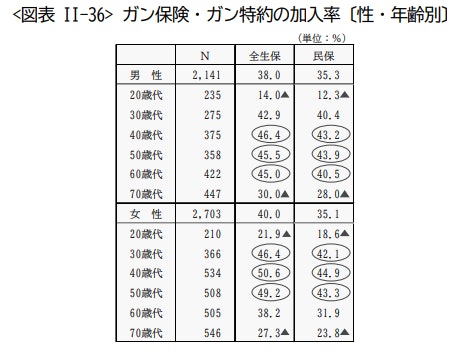

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、がん保険やがん特約に加入している人は、男性全体で38%、女性全体で40%です。

特に女性は女性特有のがんのリスクがあるため、40代での加入率が高い傾向にあります。

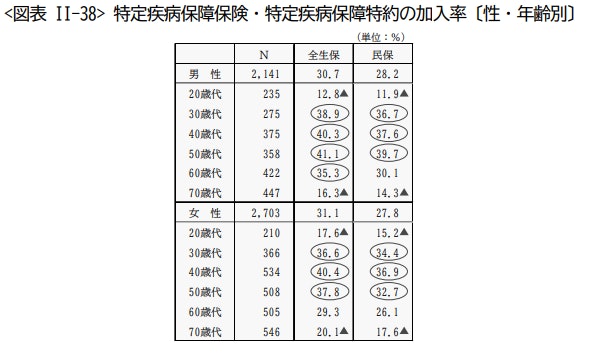

三大疾病や七大疾病に備える特定疾病保障保険、特定疾病保障特約に加入している割合は、男性全体で30%、女性全体で31%となり、働き世代の加入率が高くなっています。

七大疾病保険に加入するメリット・デメリット

七代疾病保険に加入するとどのようなメリット・デメリットがあるのでしょうか。

加入する際の注意点もふまえて解説します。

メリット①七大疾病にしっかり備えられる

七大疾病に罹患した際に、手厚い保障を受けられることがメリットと言えるでしょう。

七大疾病は、一度罹患すると完治が難しく通院治療が長引く傾向にあります。そのため、治療が長引くにつれて医療費負担も積み重なり、家計の負担になることが考えられます。

医療費が高額になりやすい病気にしっかり備えられるのが七大疾病保険の特徴です。

医療保険だけでは不安を感じる人は検討してみるのが良いでしょう。

»万が一のために必要な保障をプロに無料相談

メリット②収入の減少に備えられる

七大疾病のような大きい病気に罹患すると、治療のために仕事を休まなければなくなったり、リハビリのため仕事に復帰するのが遅れてしまうこともあります。

医療費の負担だけでなく、これまで通り働けなくなり収入が減少するというリスクが考えられます。

七大疾病保険の一時金保障であれば、ある程度まとまったお金を受け取ることができるため、収入の減少にも備えることが可能です。

病気によって働けなくなった際の収入減にも備えておきたい場合は、七大疾病保険の一時金保障がおすすめです。

デメリット①病気の種類や症状によっては保障対象外になる

同じ七大疾病保険であっても、保険会社によって支払対象となる基準が異なるため注意が必要です。

例えば、特定の生活習慣病で「入院もしくは通院」すれば支払対象となる商品もあれば、「特定の治療を受けた時のみ」を支払対象としている商品もあります。

万が一の時に受け取れると思っていた給付金が受け取れない、という事態を避けるために、加入時にどのような状態の時に給付金を受け取れるのか給付要件を確認しておくことが大切です。

デメリット②ほとんどの場合、発病後すぐに給付金はもらえない

七大疾病保険は、どんな時に給付金を受け取れるのかという「支払い要件」が定められています。

がんは診断確定時に受け取れることがほとんどですが、その他の病気に関しては発症後に所定の条件を満たす必要がある保険商品もあります。

特に、「糖尿病」「高血圧性疾患」といった病気は発症後すぐに給付金がもらえるわけではなく、一定期間のインシュリン治療や大動脈瘤等の手術を必要とします。

保険に加入する前に、給付金の支払理由はしっかりと確認しておきましょう。

七大疾病保険の必要性が高い人の特徴

七大疾病保険の必要性が高い人の特徴について見ていきましょう。

生活習慣病に広く備えたい人

がんや三大疾病だけでなく、生活習慣病まで幅広く備えておきたい人には、七大疾病保険がおすすめです。

保障はできるだけ幅広く持っておく方が安心という人は、七大疾病保険で備えておくと良いでしょう。

また、健康に自信がない人や、家族や親戚など身近な人が生活習慣病になってしまったという人は、七大疾病保険を検討するのも一案です。

治療の選択肢をできるだけ広げたい人

七大疾病保険にしっかり加入していれば、いざという時に医療費を気にせず治療に専念できます。

自分が生活習慣病になってしまった時、「費用が原因で治療を諦めたくない」「費用を気にせず最善の治療をしたい」と考えるのであれば、保険で備えておくのが良いでしょう。

七大疾病保険では、まとまった一時金や治療を受けた月ごとの給付金以外にも、先進医療の保障を付加することも可能です。

自分がカバーしたい範囲の保障を用意しましょう。

治療費を払えるか不安な人

万が一生活習慣病に罹患してしまった時、治療費を払うだけの貯蓄がない人は保険で保障を用意しておくのがおすすめです。

自分がいつどんな病気にかかるかはわかりません。病気になってしまうことで、収入が減少してしまうことも考えられます。

十分な貯蓄を用意できていないという人は、幅広く生活習慣病をカバーできる七大疾病保険の必要性が高いと言えるでしょう。

Q.七大疾病にかかる自己負担金額はいくらになる?

七大疾病になり入院や手術が必要になった場合、高額療養費制度を利用して自己負担額を軽減させることができます。

実際の自己負担額は年収が370万円〜770万円までの人であれば、1ヶ月の治療費の自己負担額は8万円〜10万円程度になります。

自己負担額には入院時の食費や雑費は含まれていない点と、入院時に個室療養を希望するのであれば入院1日当たり平均して6000円前後の費用がかかる点には注意しましょう。

上記を踏まえ、1ヶ月あたりの自己負担の総額の目安としては、

■個室を希望しない場合:10万円~15万円程度

■個室を希望する場合:2週間入院した場合で約9万円、1ヶ月で20万円〜25万円程度

算出した金額はあくまで概算であり、年収によって高額療養費制度を利用した際の自己負担額は変動します。

自分の年収ではどれくらいの金額が必要になるのかは事前に確認しておくと良いでしょう。

なお、入院や手術をせず通院で薬剤治療のみを行う場合は、これよりも自己負担額は少なくなります。

将来のために貯めたお金を取り崩したくない人

「自分の老後の生活のため」「子どもの教育資金のため」といったように目的を決めて計画的に貯蓄している人は多いのではないでしょうか。

万が一生活習慣病などの大きな病気に罹患してしまった時、治療費のためにその貯蓄を取り崩すことはしたくないと考えるのであれば、保険で備えておくのが良いでしょう。

自営業者・個人事業主

自営業者や個人事業主は有給休暇などの制度がないため、病気で仕事ができなくなってしまうとすぐに収入が減少してしまう可能性があります。

また、会社員は働けなくなった時に傷病手当金制度という国の公的な制度がありますが、自営業者や個人事業主はその対象ではありません。

そのため、自営業者や個人事業主は特に収入減少や治療費の負担に備えて、七大疾病保険で備えておくことがおすすめです。

七代大疾病保険はいらない?不要な人の特徴

以下の特徴に当てはまる人は、七代疾病保険の必要性は低いと言えるでしょう。

治療費だけではなく、生活費などの貯蓄が十分にある人

生活習慣病になってしまったとしてもその後の治療費を問題なく払うことができ、かつ生活にもしばらく困らない程度の貯蓄があるという人は、七大疾病保険の必要性は低いでしょう。

保険はいざという時の経済的な不安に備えるものです。

貯蓄が十分にあり不安な要素はないということであれば、保険で備えておかなくても良いと言えるでしょう。

医療保険や就業不能保険などに特約を付加している人

医療保険や就業不能保険の中には、生活習慣病に備える特約を付加できる商品があります。

既にそのような商品に加入しており、特約で生活習慣病に対する保障を持っているのであれば、あらためて七大疾病保険を検討する必要はないでしょう。

自分が加入している保険の内容を確認したうえで、重複がないように保険選びをしましょう。

七大疾病保険に入るべきか悩んだ時の判断ポイント

「七大疾病保険の必要性は低そうだけれど、自分は入るべきかもしれない」と悩んでいる人もいるのではないでしょうか。

加入するべきかどうか悩んだ時は、以下の3つの判断ポイントを参考にしましょう。

ポイント①貯蓄は十分にあるか

万一、生活習慣病になってしまったとしても安心して治療を受けられ、当面の生活費も問題ないくらいの貯蓄があるかどうかがポイントになります。

生活習慣病は、場合によっては治療が長引いたり、生涯病気と付き合っていかなければならないケースもあります。

治療費の支払に不安を感じたり、収入の減少に対応できるほどの貯蓄がないということであれば、七大疾病保険への加入を検討しましょう。

ポイント②七大疾病に特化した治療を受けたいか

がんや三大疾病だけでなく、生活習慣病まで保障を広げて備えておきたいかどうかを検討しましょう。

治療費の負担が大きくなりそうな病気に対して、幅広く備えておきたいのであれば、七大疾病保険で備えておくと安心です。

また、家族など身近な人に生活習慣病になった人がいて、自分もリスクを感じているという場合にも七大疾病保険はおすすめです。

ポイント③万が一に備えたいか

生活習慣病の治療に対して備えておきたいのか、または万が一の死亡時に備えたいのかによって、検討する保険の種類は異なります。

治療費の負担や収入の減少など生きている間のリスクに備えたいのであれば、七大疾病が適しているでしょう。

一方で、死亡時に備えておきたいということであれば、原因を問わず死亡した際に保険金を家族に遺すことができる死亡保険を検討しましょう。

七大疾病保険に加入する時に確認するべきこと

同じ七大疾病保険でも、保険会社によって要件の内容が異なります。

七大疾病保険に加入する際は、以下の点を忘れずに確認しましょう。

1.給付金が支払われる要件

保険商品によって給付金が支払われる要件は異なるため、加入前に必ず確認をしておきましょう。

七大疾病のいずれかに罹患しただけでなく、特定の治療を受けることが給付金支払いの条件になっている商品もあります。

保険加入後、「いざという時に給付金が出なかった」という事態を避けるためにも、給付金がどんな時に支払われるかは理解しておく必要があります。

各商品の細かい違いを自分ひとりで調べるのは難しい、と感じた時は保険の知識を持った専門家に相談するのが良いでしょう。

2.給付金が支払われる回数

七大疾病保険を検討する時には、給付金の支払回数にも注意しましょう。

例えば、七大疾病のうち「がん」「心疾患」「脳血管疾患」の三大疾病は給付金の支払回数が無制限ですが、残りの4つの生活習慣病に関しては最大5回までの支払い、などの条件が定められている商品があります。

病気ごとに給付金の支払回数が異なるケースがあるため、事前に理解したうえで保険選びをしましょう。

3.免責期間

保険加入後、いつから保障が開始されるのかを確認しておく必要があります。

一般的に七大疾病保険のがんに対する保障には、90日間の免責期間が設けられています。そのため、保険に加入してからすぐにがんが発覚したとしても、保障の対象にはなりません。

健康診断やがん検診の直前に保険に加入しておけば良いというわけではないため、早めに保険の検討をしておきましょう。

七大疾病保険・三大疾病保険・がん保険・医療保険…どれが一番必要?

まずは自分が保険に加入する目的を整理しましょう。

医療保険は病気や怪我の種類にかかわらず、入院や手術をした時の保障を用意したい時に適しています。

一方で、がん保険・三大疾病保険・七大疾病保険は特定の病気に罹患してしまった時の治療費負担や収入の減少に備えるための保険です。

それぞれ保障の内容が異なる保険なので、自分の必要性に応じて保険選びをしましょう。

また、既に医療保険に加入している人は、加入中の保険に特約を付加することで生活習慣病への備えを用意できる場合もあります。

ただし、保険会社によっては契約後に特約を付加することができないこともあるため、事前に確認しておきましょう。

さらに、既に持病を抱えていたり健康状態に不安がある人は、新規で保険に加入する際に自分が加入できるのかを確認する必要があります。

健康状態や年齢によっては、保険加入ができないケースもあるため注意しましょう。

自分にとってどのような保険が必要なのか、各商品の違いがわからないなど、保険選びに悩んだ時は、保険のプロに相談するのがおすすめです。

まとめ:七大疾病保険は必要か?と悩んだらプロに相談

七大疾病保険は、治療が長引きがちな生活習慣病に備えられる保険です。

がんや三大疾病だけでなく、生活習慣病まで保障の幅を広げておきたい人は加入を検討しましょう。

「自分にとって七大疾病保険が必要なのかわからない」「自分ひとりでは保険を選ぶのが難しい」と感じた時は、保険のプロへの無料相談がおすすめです。

専門家に相談することで自分に合った保険を知ることができ、保険選びがスムーズになります。悩んだ時は専門家への相談を検討しましょう。

RECOMMENDATIONオススメ記事

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。