医療保険の見直しで損しないための6つの注意点!ケース別のポイントをプロが徹底解説

「医療保険の見直しをしたいけれど、保険料が上がったり、損をすることはある?」「見直しをする際、何に気をつければ良いのか知りたい」と、医療保険の見直しについて検討している人も多いでしょう。

医療保険は医療の進歩に合わせて保障の内容が日々更新されています。そのため、医療保険に加入後、長年放置している人や生活環境に変化があった人は見直すことをおすすめします。

また、あらかじめ見直しの目的を明確にしておくと、必要な保障と保険料のバランスが見えてきます。

本記事では「医療保険の見直しで損をする?」と不安に思っている人に向けて、損をしないための注意点や、ライフイベント別の見直しポイントについて、保険のプロが徹底解説します。

- 医療保険は「現在加入している保険より良い保険」を選べば、見直しで損をすることはない

- 医療保険の見直しに適したタイミングは「ライフイベントが起こった時」「加入してから3~5年程度経った時」など

- 保険を見直す時は、保険の加入目的、必要な保障を明確にして、現在加入している保険より良い商品を選ぶことが大切

医療保険の見直しで損することはほとんどない

「医療保険の見直しをしても意味があるの?」と思う人もいるかもしれません。

見直しをすることで同じくらいの保険料で保障の内容が良くなったり、同じくらいの保障内容で保険料が安くなることもあるため定期的に見直しをしていきましょう。

医療技術の進歩により、入院日数や治療法などは年々変化しています。それに合わせるように、民間の医療保険も年々進化を遂げています。

現在加入している医療保険よりも新しい医療保険に加入した方が、医療事情に合った保障を持つことができるのであれば、加入を検討するのが良いでしょう。

ただし、医療保険に加入した当初より年齢が上がっているため、見直し前に加入した保険と同じ条件で加入できるかはわかりません。

保険は、加入時の年齢によって保険料が決定します。そのため、若い頃に加入した医療保険の方が保険料の負担がかからない可能性があります。

そのため、現在の年齢で保険に加入した場合の条件はしっかりと確認しましょう。

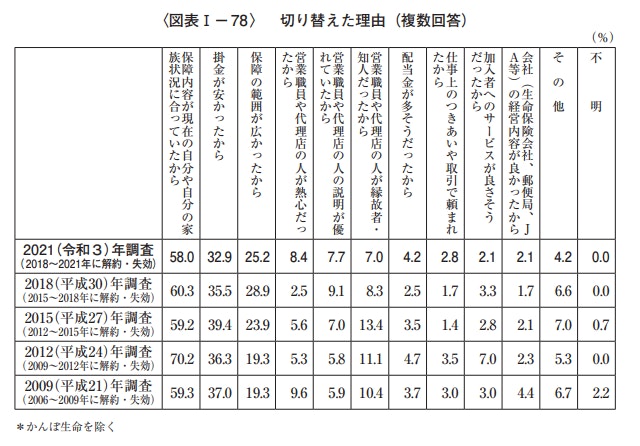

<引用:2021(令和3)年度生命保険に関する全国実態調査〈速報版〉|生命保険文化センター>

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査〈速報版〉」の調査によると、保険を切り替えた理由として「保障内容が現在の自分や自分の家族状況に合っていたから」が多く占めています。

医療保険に限らず、保険を見直す時は、保険の加入目的、必要な保障を明確にして、現在加入している保険より良いものを選ぶことが大切です。

自分に必要な保険を選べない、判断できない場合は、専門知識のある保険のプロに相談しましょう。

(参考:2021(令和3)年度生命保険に関する全国実態調査〈速報版〉|生命保険文化センター)

医療保険の見直しの必要性とメリット

「自分で納得して加入した医療保険を見直す必要はないのでは?」と考える人もいるかもしれません。しかし、医療は日々進歩しており、世の中の保険商品も変化しています。

過去に加入した医療保険でも、医療の進化によって保障内容が現在の医療事情に合っていないということはあります。

また、実際に保険を使った人の声を反映して保障内容が良くなっていることもあります。

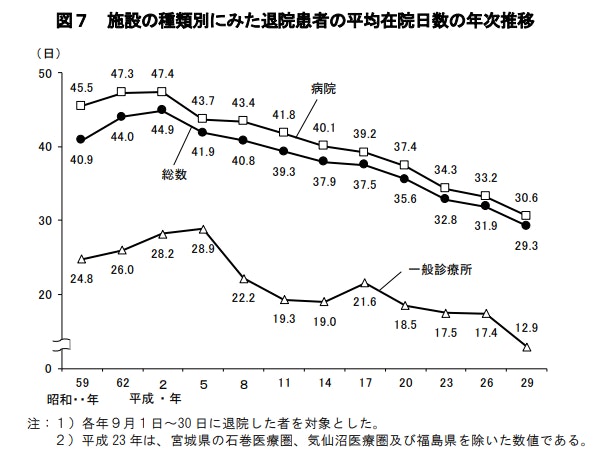

<引用:3 退院患者の平均在院日数等|厚生労働省>

厚生労働省の「患者調査」によると、平成2年度の平均在院日数は44.9日ですが、これをピークに減少しており、平成29年の調査では29. 3日まで短くなっています。

入院日数は短期化の傾向にありますが、過去に加入した医療保険の場合、長期入院への備えを中心とした保障内容になっている可能性があります。

入院給付金の支払限度は長ければ長いほど、月々の保険料負担は高くなります。120日型やそれ以上長い支払限度の場合、必要以上に保険料を支払っている可能性もあります。

また、過去に販売されていた医療保険では、入院5日目から給付金を受け取れるタイプの商品もあります。

厚生労働省の「患者調査」では平成29年の平均在院日数は29. 3日ですが、同じ調査においてほとんどの患者は0〜14日で退院をしていることがわかりました。

2泊3日などの短い入院の場合、入院5日目からしか保障されないタイプの医療保険では給付金を受け取ることができません。

過去に加入した医療保険の保障内容は、一度確認してみることをおすすめします。

(参考:3 退院患者の平均在院日数等|厚生労働省)

医療保険を見直すタイミング

ライフイベントや年代における健康の変化を考慮すると、医療保険は3〜5年に一度の見直しがおすすめです。

医療保険の見直しタイミングと見直す時のポイントについて詳しく解説します。

ライフイベントが起こった時

就職をしたり、結婚や出産などで家族が増えるなど、ライフイベントが起こった時は保険を見直すのに適したタイミングといえます。

収入状況や家族状況が変わることで、必要な保障は変化します。

ライフステージの変化に応じて、加入中の保険で必要な保障を確保できているか、一方で保険料を多く払い過ぎていないかなど確認しましょう。

加入して3~5年程度経っている時

医療保険に加入してから3〜5年経過していれば、一度見直しを検討することをおすすめします。

医療技術の進歩や最新の医療事情に合わせて、民間の医療保険は常に進化をしています。

現在の保険に加入してから年数が経っていると、その間に保険会社から新しい医療保険の商品が出ていたり、新しい特約が追加されていることも少なくありません。

過去に加入した医療保険の保障内容が古いものになっている可能性があるため、一定のタイミングで見直しを考えましょう。

≫医療保険の見直し、オンラインでプロに相談

参考)年代別の健康リスクの違い

国立がん研究センターが公開している年代別のがん罹患者数を見てみると、男女共に40代から罹患者数が増えています。

女性の場合、乳がんの罹患者数が30代後半から急激に増加しており、40代後半では30代前半と比べて10倍以上の罹患者数となっています。

年齢が上がるにつれて健康リスクが高くなるため、年代に合わせた保障内容に見直すことが大切です。

(参考:最新がん統計:[国立がん研究センター がん統計])

定期保険の更新時

定期保険の場合、10年や20年などあらかじめ保険期間が決められています。

保障が満期を迎えたら、更新をするか、新しい保険に見直しをするかを検討する必要があります。

更新をするとほとんどの場合、保険料は高くなります。そのため、新しい保険に見直しをした方が保険料負担を抑えられる可能性があるなら、見直しをするのも一つの手段です。

また、過去に加入した保険の保障内容が、現在の自分の状況に合っているかどうかも確認しておきましょう。

保険料を抑えたい時

保険に加入した時は支払い可能な保険料だったとしても、収入の変化や子どもの成長に伴う出費の増加などで、月々の支払に余裕がなくなってしまうこともあるでしょう。

その場合、更新のタイミングやライフステージの変化まで保険の見直しを待つ必要はありません。

保障の内容を確認し、新しい保険に見直しをすることで保険料が抑えることができるか確認しましょう。

医療保険の見直しをする際の基本のポイント

「医療保険の見直しはどうやってする?」と悩んでいる人に向けて、おさえておきたい基本のポイントを4つ、保険のプロが解説します。

1.必要な保障と保険料のバランスを見る

保険は万が一の時の備えです。必要な時に必要な保障が用意されていなければ、いざという時に役に立たない可能性があります。

一方で、毎月の生活に影響が出るほど、保険料負担が大きくては意味がありません。

保険の見直しを検討する際は、必要な保障と月々の保険料負担のバランスが大切です。

例えば、入院した際にできる限り手厚い保障を持ちたいからといって、入院1日あたり2万円受け取ることができるような保険は、月々の保険料負担が大きくなってしまいます。

さらに現在では短期入院が増えているため、日額保障を大きくしても受け取れる金額はあまり多くならない可能性もあります。

最近では、日額保障を抑えて短期入院に備えるための特約を付帯するなど、保障と保険料のバランスを取ったプランを組むことも可能です。

新しい医療保険に見直しをする場合、どのような保障を持つことができるのか、また月々の保険料負担は問題ないかどうかバランスを確認しましょう。

≫保障と保険料のバランス、プロが見直します

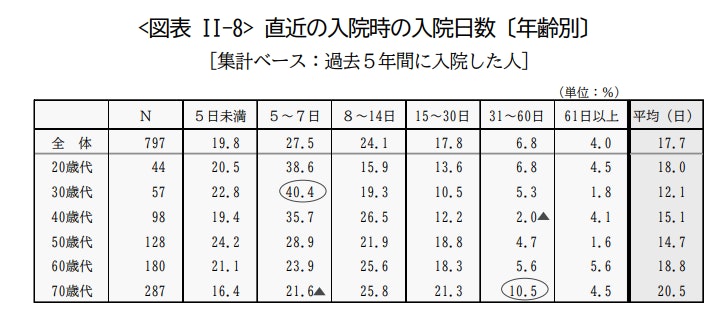

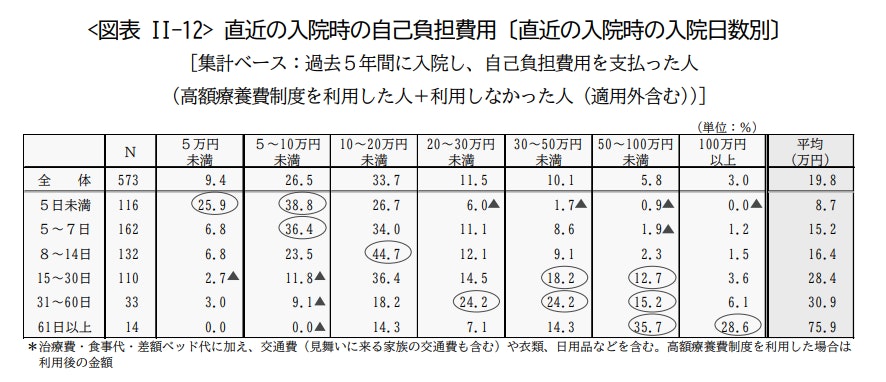

参考)入院保障の日額の決め方

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

入院給付金日額を決める時には、入院1日あたりの自己負担金額を参考にしましょう。

生命保険文化センターが実施した「2022(令和4)年度生活保障に関する調査」によると、平均入院日数は全体で「17.7日」、平均自己負担費用は全体で「19.8万円」となっています。

1日当たりの負担額は平均して「約1万1200円」です。

この負担額の中には、差額ベッド代(個室代)や食事代も含まれています。そのような費用も含めて保障を持っておきたい場合は、日額1万円程度を基準として考えると良いでしょう。

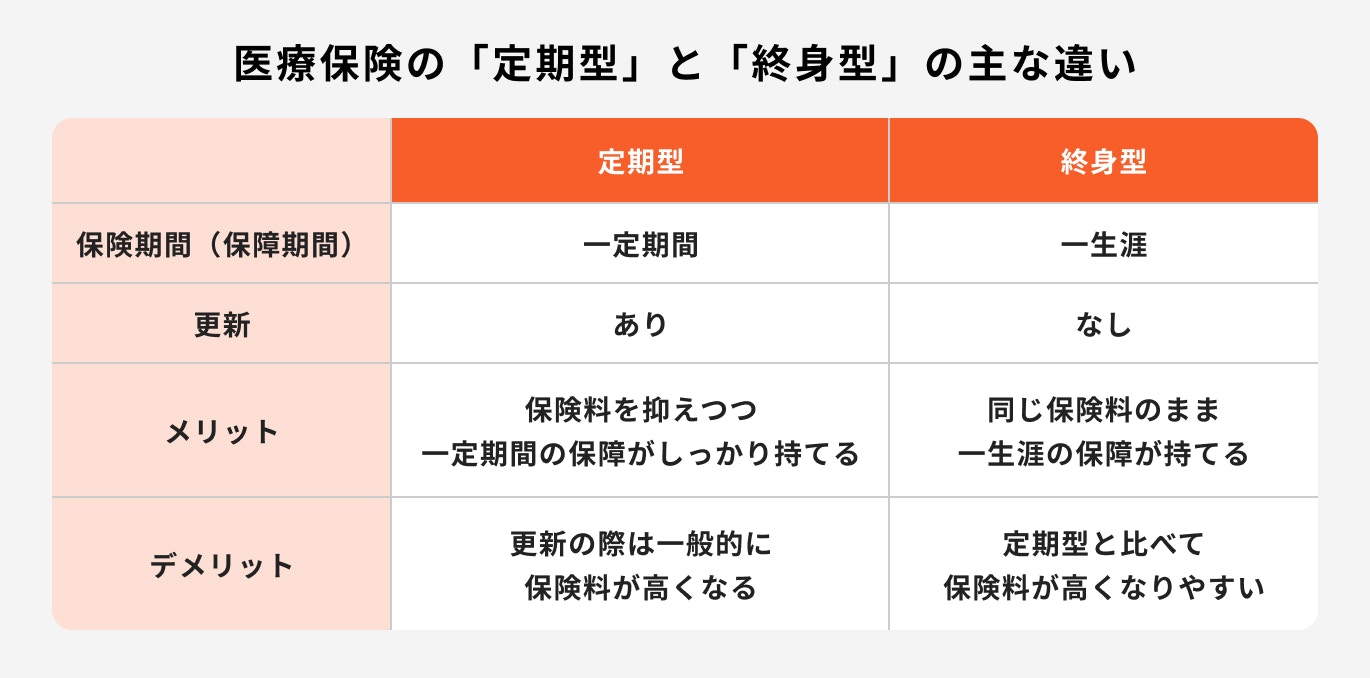

2.いつまで保障が必要なのか決める

医療保険を見直す際、いつまで保障が必要なのか考えましょう。

医療保険には、保障が一定期間の「定期型」と、保障が一生涯の「終身型」があります。

高齢になるほど入院や手術のリスクは高くなります。年齢を定めずに保障が必要と考える場合は「終身型」の医療保険を選ぶ方が良いでしょう。

一方、働き盛りの期間や子どもが独立するまでの間だけ必要な保障を準備したいという場合は「定期型」の医療保険で、一定期間の保障を準備することもできます。

参考)定期型と終身型の主な違い

医療保険には保険期間の分類として「定期型」と「終身型」があります。

定期型の医療保険は、保険期間が5年や10年と定められており、満期を迎えると一定の年齢まで「自動更新」となります。

更新の際、その時の年齢で保険料が再計算されるため、保険料が高くなることがほとんどです。また、満期保険金や解約返戻金はほとんどないため、保険料は掛け捨てになります。

一方で終身型の医療保険は、保険期間が一生涯であることが特徴です。更新もないため、保険料が上がることも基本的にありません。

終身型の医療保険の中には、解約返戻金のない掛け捨てのタイプと、一定の年齢で還付金が受け取れるリターンタイプがあります。

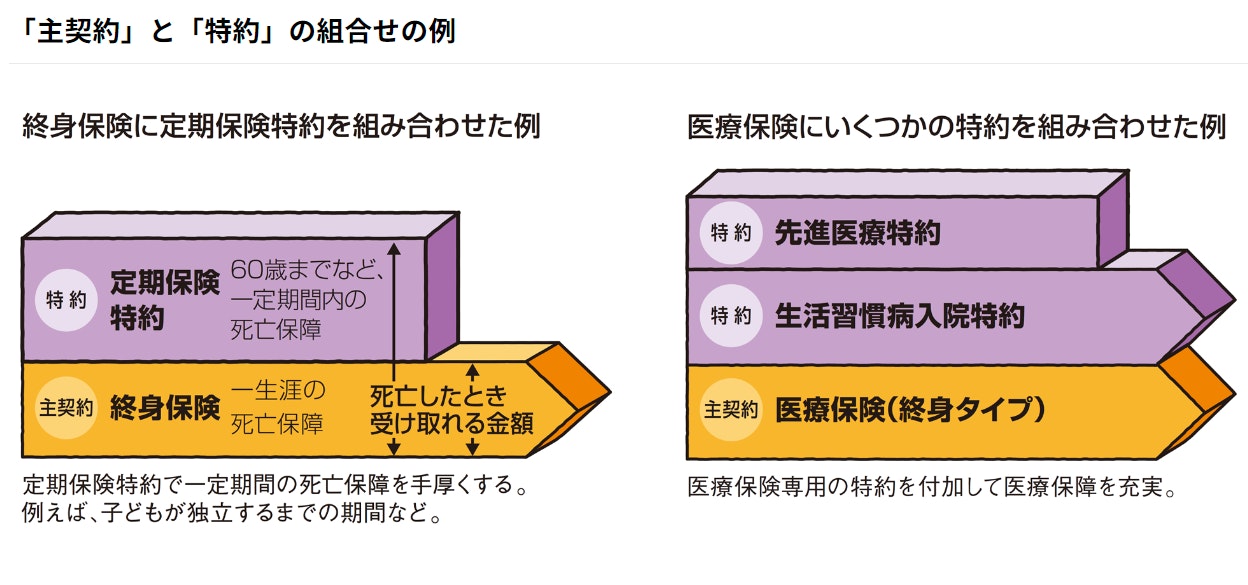

3.ニーズに合わせて特約を付加する

<引用:生命保険の種類(主契約・特約・その他)|生命保険文化センター>

医療保険には「特約」と呼ばれるオプションを付帯することが可能です。

医療保険の基本的な保障は、入院した際の「入院給付金」と、手術をした際の「手術給付金」です。

加えて、がんや生活習慣病など特定の病気に対しての備えを手厚くしたい場合や、先進医療などの健康保険適用外の治療に備えたい場合など、保障の幅を広くしたい場合には特約を付帯します。

ニーズに合わせて保障を自由に組み合わせることができるため、医療保険を見直す際にはどの特約を付帯するかも検討しましょう。

(参考:生命保険の種類(主契約・特約・その他)|生命保険文化センター)

参考)特約の主な種類

医療保険に付帯できる主な特約は以下の通りです。

- 入院一時金特約

入院した日数に関係なく、一時金を受け取ることができる特約です。

日帰り入院も含めた短期入院の場合でもまとまった金額を受け取ることができるのが特徴です。

- 先進医療特約

先進医療を受けた時に、かかった費用を保障してくれる特約です。

先進医療は健康保険適用外のため、自己負担額が高額になります。

医療保険で備えておくことをおすすめします。

- 女性医療特約

女性特有の病気などで入院手術をした際、手厚く保障される特約です。

4.状況に応じて保険金の受取人を変更する

医療保険の場合、給付金を受け取るのは「被保険者本人」になります。

しかし、医療保険に特約として死亡保障を付帯している場合、死亡保険金の受取人は状況に応じて変更をしましょう。

例えば、結婚した際には死亡保険金の受取人を配偶者にするなどの変更が必要になります。

医療保険の見直しで損しないための6つの注意点

「医療保険の見直しをする時はどんなことに注意するべき?」と悩んでいる人に向けて、知っておきたい6つの注意点について、保険のプロが解説します。

①契約を継続するか、新規契約をするかはニーズによって異なる

現在加入している保険を解約して見直すべきかどうかは、どんな保障を必要としているかによって異なります。

求めている保障によっては、現在の保険を解約することなく、特約を付加することで対応ができる場合もあります。

そのため、「短期入院に備えたい」「特定の病気に手厚く備えたい」「保険料を抑えたい」など、どんな目的で見直しを考えているのかを明確にすることが大切です。

②途中解約をすると、解約返戻金がほとんどもらえない

現在加入している保険が貯蓄性のあるタイプだった場合、途中で解約をすると解約返戻金の受取り金額が少なくなってしまうケースがあります。

特に、加入してすぐの解約の場合は解約返戻金をほとんど受け取れないこともあります。

保険の見直しを検討する際には、加入している保険を現在解約した場合に解約返戻金をいくらもらえるのかを確認しておきましょう。

③加入時の年齢が高いほど保険料は上がる

保険は加入時の年齢によって保険料が決まる仕組みになっています。年齢が上がるほど入院するリスクが高くなるため、月々の保険料も高くなります。

過去に加入した保険を見直す場合、年数が経過しているとその分年齢も上がっているため、保険料負担が大きくなってしまうことが考えられます。

保険を見直すことによって必ずしも月々の負担を抑えられるわけではないため、保険料と保障のバランスを考えて見直しをするかどうかを決めましょう。

④健康状態によっては、入りたい保険に入れない場合もある

保険に新しく加入する際は、健康診断の結果や過去の治療歴などの健康状態が問われます。そのため、健康状態によっては入りたい保険に入れない可能性があります。

また、保険には加入できても、「特別保険料」という通常よりも割り増しされた保険料になる可能性もあります。

新しく保険に加入することが難しかったり、保険料が割り増しになってしまうのであれば、現在加入している保険をそのまま継続する必要があるでしょう。

⑤新しい契約が成立した後に、現在の契約を解約する

新しい保険の申し込み後、保険会社の審査が行われ、健康状態によっては新しい保険契約が成立せず、結果的に契約できないというケースもあります。

新しい保険が成立する前に現在の契約を解約してしまっていると、無保険状態になってしまう危険性があります。

保険を見直す時には、必ず新しい契約が成立した後に現在の契約の解約手続きを行いましょう。

⑥更新型の保険の場合は更新のたびに保険料が上がる

更新型(定期型)の保険の場合、更新のたびに保険料が上がっていくという特徴があります。

現在は支払いが可能な保険料だったとしても、いずれ支払いに負担を感じる保険料になってしまう可能性があります。

実際、まもなく老後を迎えるタイミングで更新を迎えたため、それまでの保険料から2倍近くまで保険料が上がり困ってしまうといったケースも少なくありません。

更新で保険料が上がることを避けるためには、終身型の保険に見直しをすることが有効です。

自分が負担する保険料について、長い目で考えたうえで保険選びをしましょう。

医療保険の見直し例

医療保険の見直し例について、ケース別に見ていきましょう。

保険料の負担を抑えたい

保険の見直しをすることで、月々の保険料負担を抑えることができる場合もあります。

例えば、定期型の医療保険に加入している場合、更新のたびに保険料が上がってしまうため、保険料の負担が大きいと考える人も多いです。

定期型の医療保険を終身型に見直すことで、将来的に保険料が上がることを防ぐことができます。

また、入院日額の支払限度日数が長いなど、長期入院に備える保障の形になっている場合、保障内容を見直すことで月々の保険料を抑えることができる可能性があります。

現在の医療事情に合わせた最新の保障を組み合わせることで、結果的に保険料を抑えることができるケースも多くあります。

加入してから3~5年程度年数が経過している医療保険は、一度見直しを検討してみましょう。

保障を広げたい

医療保険の見直しをすることで、現在加入している保険よりも幅広い保障を持つことができる場合があります。

例えば、現在はシンプルな医療保険のみに加入、今後はがんなどの大きな病気にも備えておきたい場合、「がん診断一時金特約」や「抗がん剤治療特約」などのがんを保障する特約を付帯すれば、保障を広げることが可能になります。

そのほか、女性特有の病気にしっかり備えたいという場合、「女性医療特約」を付帯した医療保険に見直すことで女性疾病を手厚くカバーすることができます。

医療保険はニーズに合わせた特約を付帯することで、保障の幅を広げることが可能です。

保険に求めるニーズや必要となる保障はその時々によってさまざまです。自分にとってどのような保障が必要かを整理して、どの特約を付帯するかを検討しましょう。

医療保険の見直しはどこでできる?

「医療保険の見直しをしたいけれど、どこでするべき?」と悩んでいる人も多いでしょう。

医療保険を含む保険の見直しは主に

- 保険代理店

- 保険会社

で行うことができます。

それぞれの特徴について解説します。

保険代理店

保険代理店は、保険会社と顧客の間に入って保険の紹介、販売をする役割を担っています。

保険会社1社だけでなく、複数の保険会社の商品を比較し、提案ができる保険代理店もなかにはあります。

保険代理店は保険会社1社の情報だけでなく、複数の保険会社の商品を見比べることができ、中立な立場でのアドバイスを受けられるため、近年は特に増加傾向にあります。

現在加入中の保険の内容も併せて確認ができるため、保険の見直しの際は特におすすめです。

保険の見直しなら「マネイロ」がおすすめ

マネイロには保険の専門家が多数在籍しているため、現在加入している保険の内容を一緒に確認したうえで、保険の見直しのご相談が可能です。

また、マネイロは複数の保険会社の比較・提案や、NISA制度など資産形成商品の提案も可能です。

保険代理店としての機能だけでなく、貯蓄や資産運用の相談もできるため、専門家から家計全体を踏まえたアドバイスをもらえます。

マネイロでは保障と投資のバランスを重視しています。保険も気になるけど、運用も気になる、運用も始めてみたいという方にはおすすめです。

保険会社

保険の見直しをする際には、保険会社の営業担当者などに相談することも可能です。

現在加入している保険会社の担当者に見直しの相談をしたり、新たに加入したい保険会社に直接問い合わせをすることもできます。

ただし、保険会社に相談した場合は、相談した担当者が勤務する保険会社の商品しか案内を受けることはできません。

複数の保険会社の保障内容や保険料を比較したい場合は、一社専属の保険会社営業員ではなく、保険代理店などで相談をすると良いでしょう。

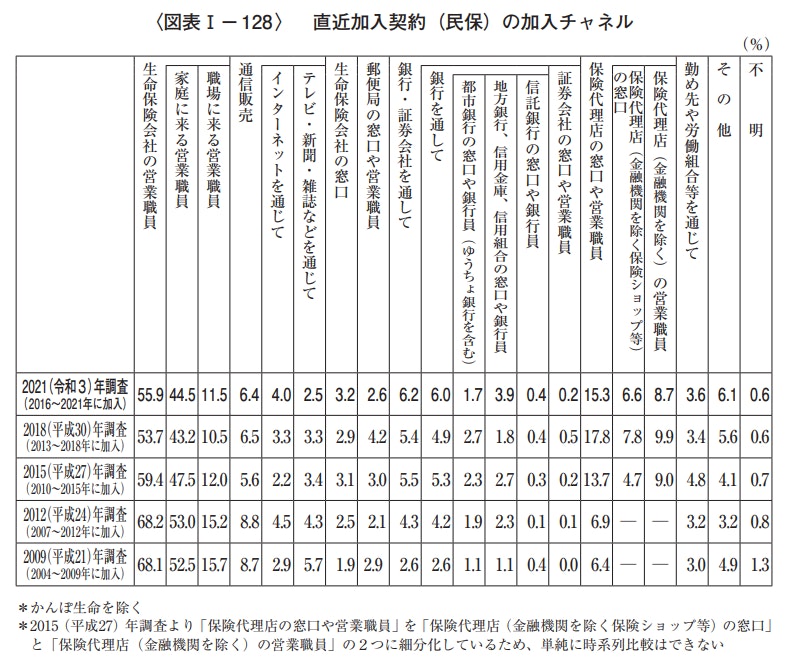

参考)保険契約の加入経路

<引用:2021(令和3)年度生命保険に関する全国実態調査〈速報版〉|生命保険文化センター>

保険の加入といえば、保険会社の営業職員から直接契約することをイメージするかもしれません。

しかし、最近は個人情報保護法の適用に伴い、営業職員が職場内に訪問することが難しくなり、社会人になってからも保険に触れたことがない人も増えてきていると言われています。

そうした背景もあり2015年頃からは「保険代理店の窓口や営業職員」からの加入者が増えていると考えられます。

そのほか、インターネットなどでの通信販売も普及してきており、さまざまなチャネルから保険の加入ができるような環境に変化しています。

(参考:2021(令和3)年度生命保険に関する全国実態調査〈速報版〉|生命保険文化センター)

まとめ:医療保険は定期的な見直しが大切

医療保険は、一度加入してしまえばそのままで良いというものではありません。

加入している保険が古い保障内容のままだと、「いざという時にあまり役に立たなかった」ということになりかねません。

医療事情は年々変化しており、それに合わせて医療保険も進化をしています。

定期的に加入中の保険の見直しをすることで、現在の医療事情に沿った保障を持つことができ、万一の際にしっかり保障を受けることができます。

一度、ご自身の保険の内容を確認し、何かわからないことがあれば保険の知識を持った専門家に相談してみましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修者

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。