八大疾病に備える医療保険は必要?三大・七大疾病との違いや賢い選び方を保険のプロが解説

「八大疾病に備えるための保険は必要?」「医療保険で八大疾病に備えられる?」と、八大疾病に備えるべきか悩んでいる人も多いのではないでしょうか。

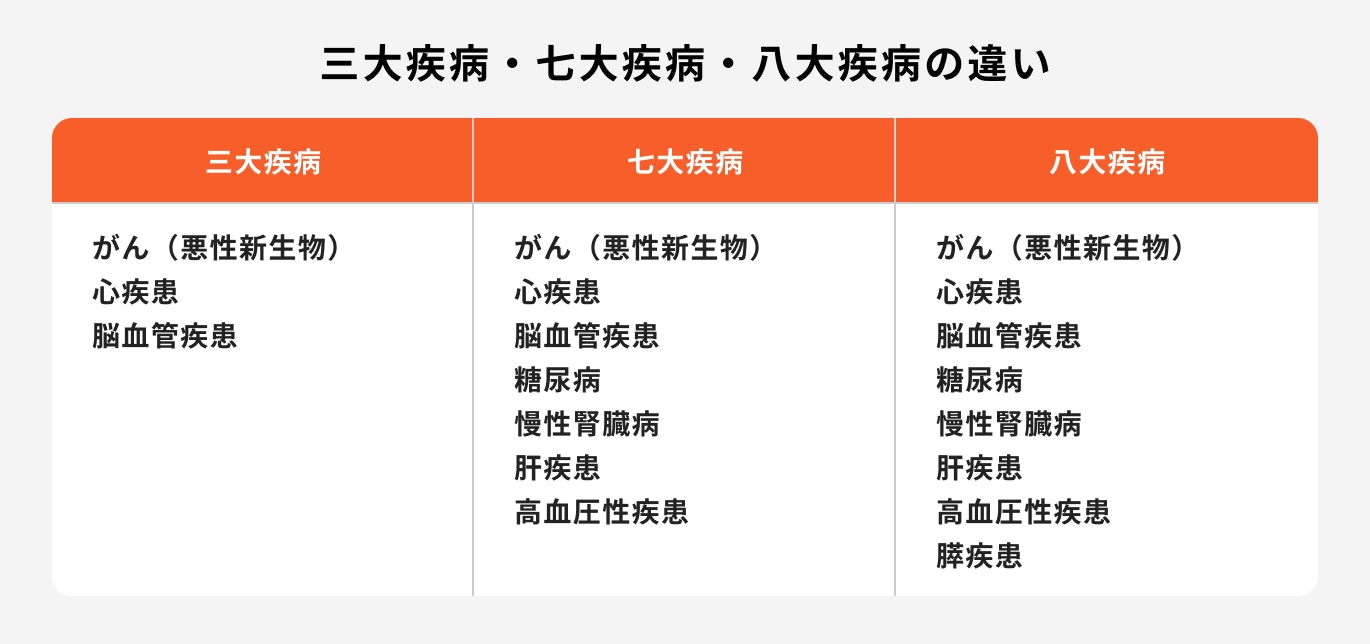

八大疾病とは三大疾病の「がん(悪性新生物)・心疾患・脳血管疾患」に「高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎」を加えた生活習慣病のことを指します。

八大疾病の特約を付加した医療保険や八大疾病に関する保険に加入することで、生活習慣病に広く備えることができます。

本記事では「自分は八大疾病に備えるべき?」と悩んでいる人に向けて、八大疾病に備える保険の必要性や、特に必要性が高い人の特徴などを保険のプロが詳しく解説します。

- 八大疾病とはがん(悪性新生物)・心疾患・脳血管疾患の三大疾病に「高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎」の5つの病気を加えたもの

- 八大疾病に備える主な保険の種類は「医療保険」「がん保険」「三大疾病保険」「八大疾病保険」

- 八大疾病に備えた方が良い人の特徴は「生活習慣病にしっかり備えておきたい人」「自営業者・個人事業主」など

八大疾病とは

八大疾病は生活習慣病とも呼ばれ、食事や運動、喫煙などの生活習慣が発症の原因となることが多い病気です。

「がん(悪性新生物)・心疾患・脳血管疾患」の三大疾病に「高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎」の5つの病気を加えたものを八大疾病といい、七大疾病との違いは「慢性膵炎」の有無です。

慢性膵炎は、男性では飲酒が原因になることが多く、女性は原因不明の突発性が多く見られます(※)。進行すると膵臓の機能が弱っていき、さまざまな合併症をもたらす恐れがある病気です。

※(参考:慢性膵炎についてご存知ですか?|同友会メディカルニュース)

三大疾病・七大疾病・八大疾病の違い

三大疾病とは、日本人の死因上位を占める「がん(悪性新生物)」「心疾患」「脳血管疾患」を指します。

罹患者数も多く命に関わることもある病気ですが、近年は医療技術の進歩により年々死亡率は減少しています。

その代わりに入院や通院での治療が長引く傾向にあるのが特徴です。

三大疾病に加え、「高血圧・糖尿病・慢性腎不全・肝硬変」を含む7つの病気のことを七大疾病と呼びます。

三大疾病や七大疾病などの病気は完治が難しいケースも多く、なかには生涯通院する人もいます。主に生活習慣が原因となりますが、遺伝的な要素も含まれるといわれています。

そして、七大疾病に「膵疾患(または慢性膵炎)」を加えたものが八大疾病と呼ばれるものです。

民間の生命保険を選ぶ時は、三大疾病・七大疾病・八大疾病の違いを踏まえたうえで検討しましょう。

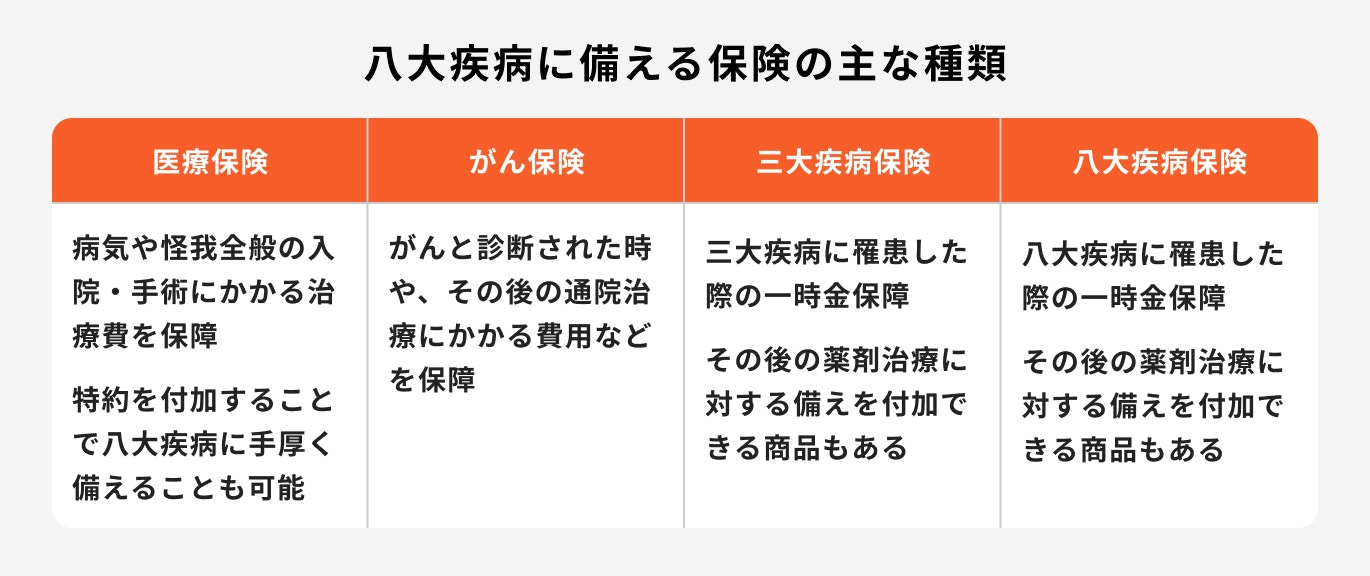

八大疾病に備える保険の主な種類

八大疾病に備えられる保険にはそれぞれの特徴があります。

医療保険で備える場合、八大疾病で入院・手術をした際は基本の保障(主契約)のみの加入でも保障の対象となることがほとんどです。

さらに、生活習慣病を手厚く保障できる特約を付加することで、上乗せの給付金を受け取ることができる商品もあります。

一方、「がん保険」「三大疾病保険」「八大疾病保険」は文字通りそれぞれの病気に対して備えられる保険です。

一般的に、診断確定や入院・手術など所定の条件に該当した際に、まとまったお金を受け取ることができる一時金の保障がメインとなっています。

八大疾病まで保障の幅を広げておきたいという人は、八大疾病保険を検討するか、医療保険に特約を付加して八大疾病に手厚く備えられるプランを選ぶのが良いでしょう。

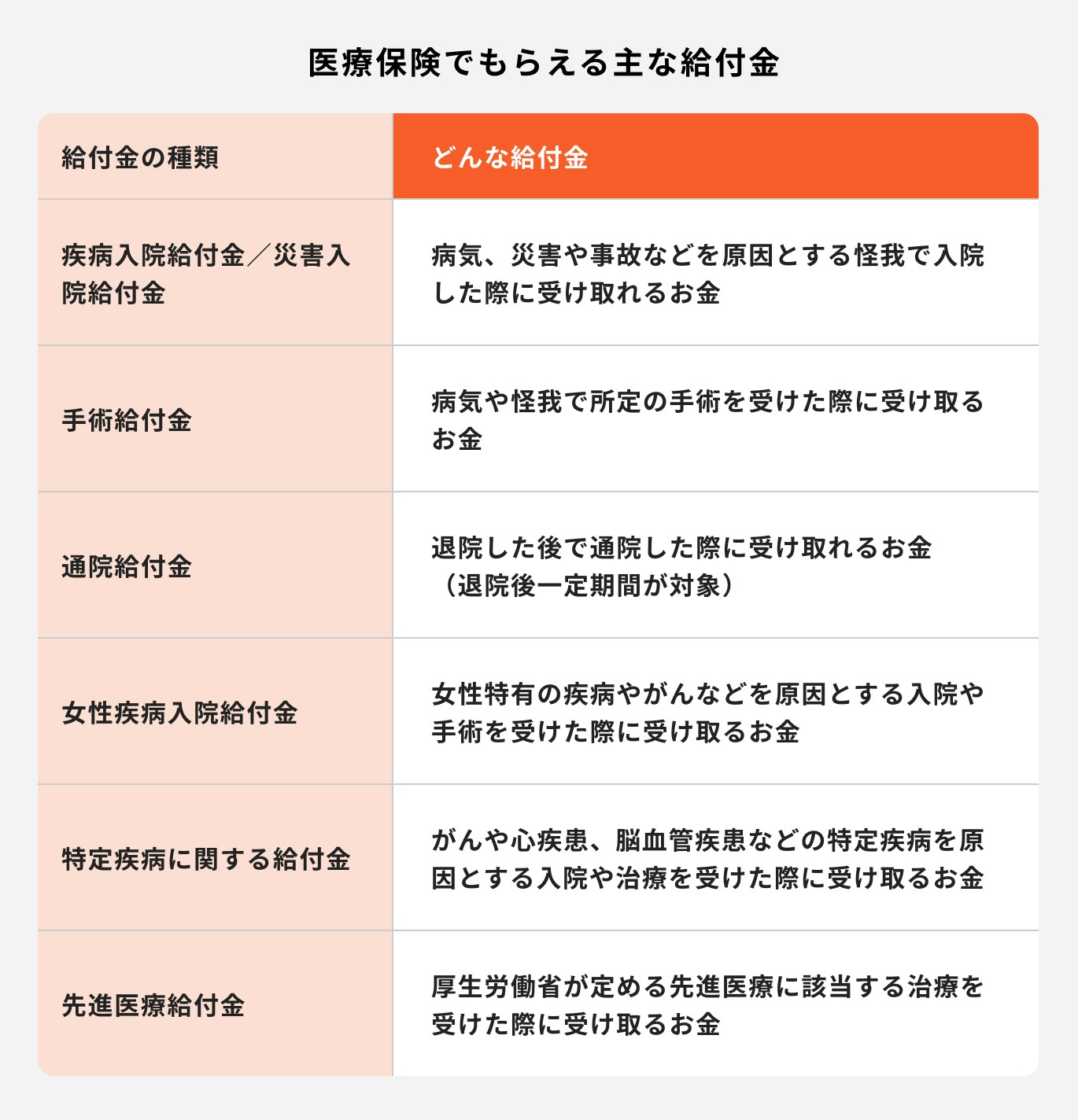

①医療保険

医療保険の主な給付金の種類は以下の通りです。

医療保険は病気や怪我全般で入院・手術をした時に保障してくれる保険です。

医療保険に特定疾病に関する特約を付加することで、三大疾病や八大疾病に手厚く備えることができます。

具体的な保障内容としては、特定疾病での入院で給付金が上乗せされるものや、治療を受けた際に給付金を受け取ることができるものがあります。

保険会社によって医療保険に付加できる特約の種類は異なるため、自分のニーズに合わせて商品を選びましょう。

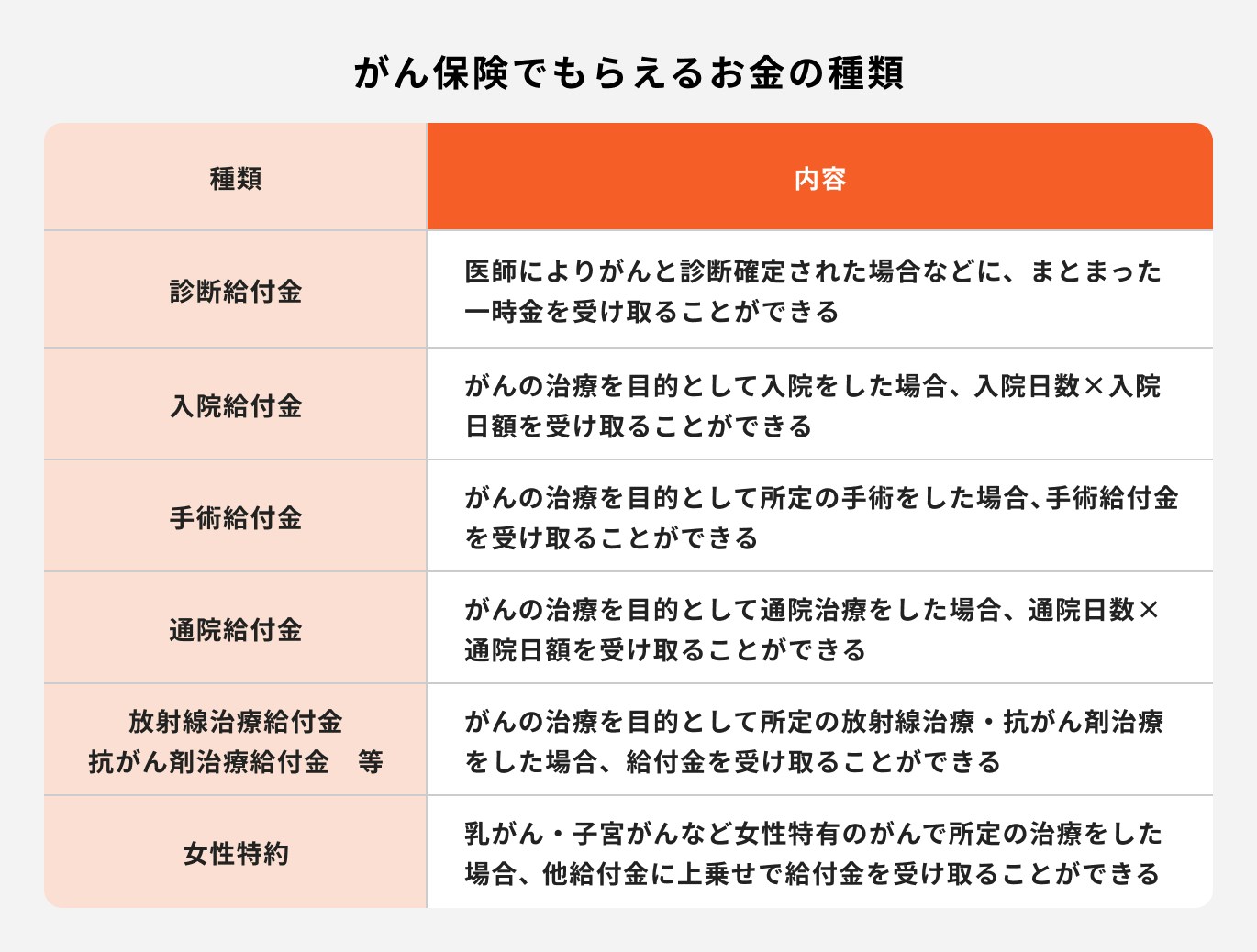

②がん保険

がん保険とはがんに備える保険のことをいい、がんと診断された時に一時金を受け取ることができる保障や、その後のがん治療に備える保障が一般的です。

そのほか、がんの入院手術に対する保障や、女性特有のがんに手厚く備えることができるものもあり、ニーズに合わせて保障を組み合わせることができます。

医療保険が病気や怪我全般の入院手術を保障するのに対し、がん保険はがんに罹患してしまった時のための保険です。

そのため、三大疾病や八大疾病まで保障の幅を広げたい時は、医療保険に特定疾病特約を付加するか、特定疾病保険に加入するのが良いでしょう。

③三大疾病保険

三大疾病保険は、「がん・心疾患・脳血管疾患」に備える保険です。

保障内容は、三大疾病のいずれかに罹患して保険会社の定める条件に該当した時に、まとまった一時金を受け取ることができるものが一般的です。

そのほか、三大疾病での薬剤治療を保障できるものもあります。

三大疾病保険は、がんだけでなく三大疾病まで保障を広げておきたい人や、既に医療保険に加入していて三大疾病の保障を追加で持ちたいと考えている人におすすめです。

④八大疾病保険

八大疾病保険は、三大疾病に「高血圧・糖尿病・慢性腎不全・肝硬変・膵疾患」を加えた合計8つの疾病に備えることができる保険です。

三大疾病予備軍と呼ばれる生活習慣病にも備えておきたい人は加入を検討しましょう。

一時金の保障がメインですが、保険商品によっては生活習慣病での通院治療を月ごとに保障してくれるタイプもあります。

保険会社によって、給付金の支払対象となる疾病の種類や条件が異なるため、加入前にしっかりと確認をしておきましょう。

八大疾病に備えるには複数の保険を組み合わせる

八大疾病への備えを用意する方法はいくつかあります。

病気や怪我での入院・手術にも備えながら、八大疾病に対して手厚く備えたい場合は、医療保険に生活習慣病特約を付加するのが良いでしょう。

医療保険には、生活習慣病で入院した際に給付金を上乗せで受け取ることができる「入院特約」や、生活習慣病の治療をした際に給付金を受け取れる「治療特約」を付加できるケースがあります。

医療保険に特約を付加することで、八大疾病に手厚く備えられます。

医療保険と八大疾病保険をそれぞれ単独の契約で持つこともできます。

そうすることで、その後の保険の見直しがより柔軟にできたり、医療保険と八大疾病保険でそれぞれ気に入った保険会社を選ぶことも可能です。

そのほか、医療保険に既に加入していたり、医療保険の必要性は感じないが生活習慣病には備えておきたい、という人は八大疾病保険のみの加入を検討するのが良いでしょう。

そもそも八大疾病に備える保険は必要?数字で見る必要性

八大疾病に備える保険は必要なのか、死亡数や入院・外来患者数などの数字から必要性について見ていきましょう。

八大疾病の割合

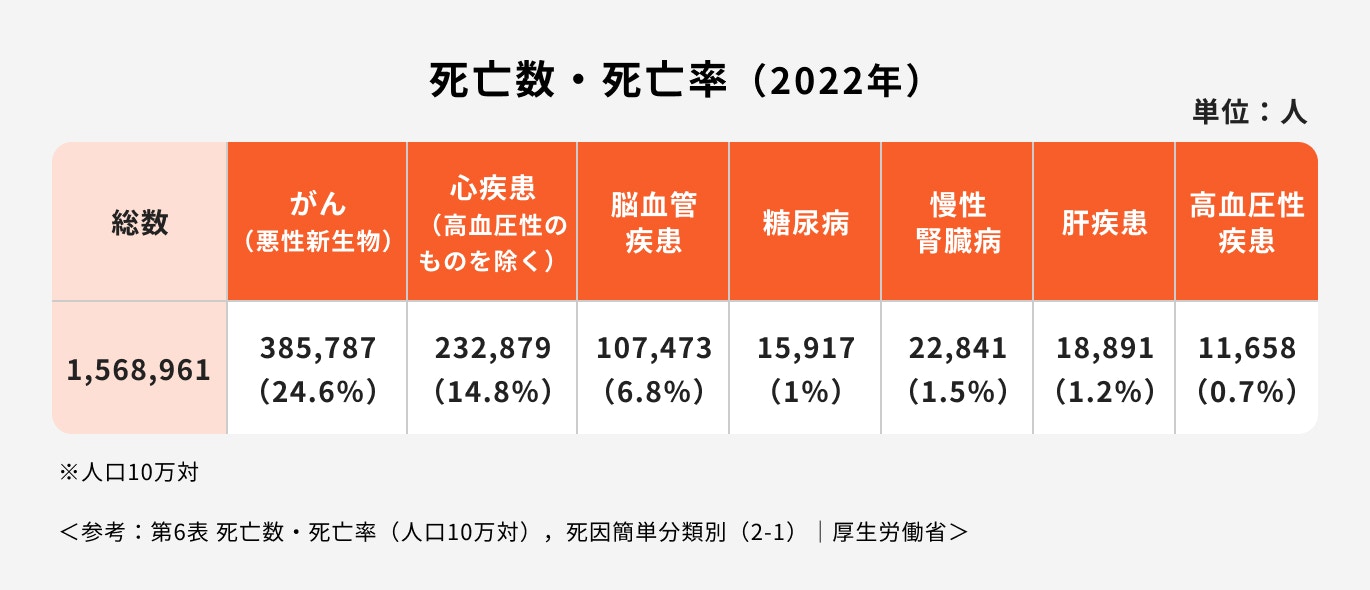

日本における七大疾病での死亡数は2022年度で156万人を超えています。

そのうち、三大疾病とされる「がん・心疾患・脳血管疾患」での死亡率は46.2%にも上ります。

また、八大疾病に含まれる「慢性膵炎」は、適切な治療を受けていれば死に至ることはありませんが、膵癌や糖尿病などの合併症を発症する頻度が高い疾患です。

男性は女性の2.5倍の頻度で発症するといわれ、アルコールやタバコなどの生活習慣が要因となることが多くあります。

基本的に治ることがない病気と言われているため、一生付き合っていく病気として向き合う必要があるでしょう。

(参考:第6表 死亡数・死亡率(人口10万対),死因簡単分類別(2-1)|厚生労働省)

(参考:難治性疾患克服研究事業難治性膵疾患に関する調査研究班の全国調査|厚生労働省)

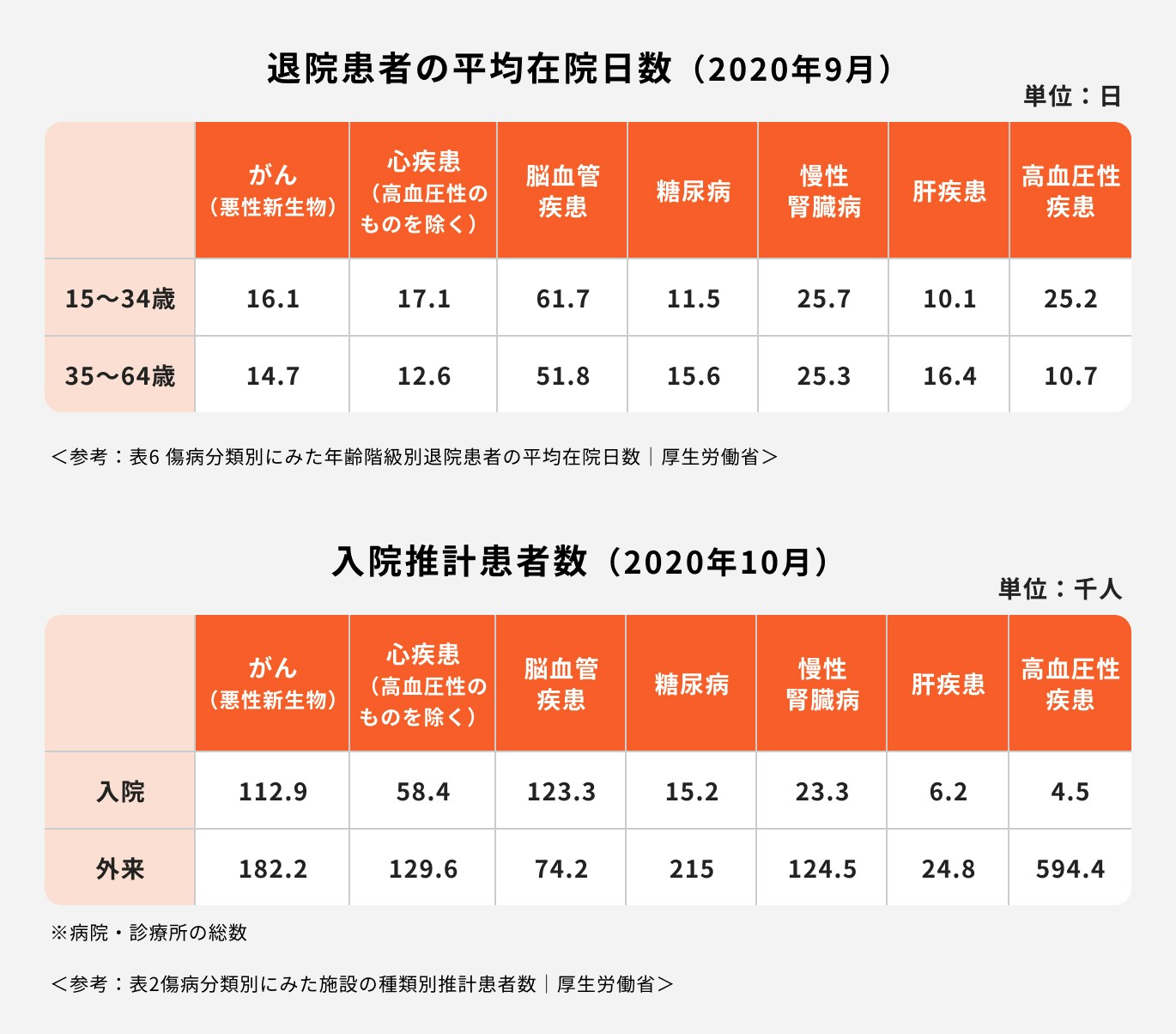

入院・外来患者数

七大疾病での入院患者数と、平均在院日数は以下の通りです。

2020年度の調査によると、入院患者数は七大疾病全体で34万人にのぼります。それぞれの平均在院日数は概ね2週間前後となっていますが、脳血管疾患についてはリハビリが必要になるケースが多いため入院が長引く傾向にあります。

また、慢性腎臓病や高血圧性疾患の患者は圧倒的に外来患者が多いことも見て取れます。

八大疾病に含まれる「慢性膵炎」に関しては、2007年から2011年までの推移で推定患者数が4万7000人~6万7000人ほどといわれており、人口10万人当たり30人〜50人と推定されます。

(参考:膵 炎|全国健康保険協会)

八大疾病にかかる医療費

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:推計新規入院件数、推計平均在院日数及び推計1入院当たり医療費|医療給付実態調査 報告書 令和3年度 |政府統計の総合窓口)

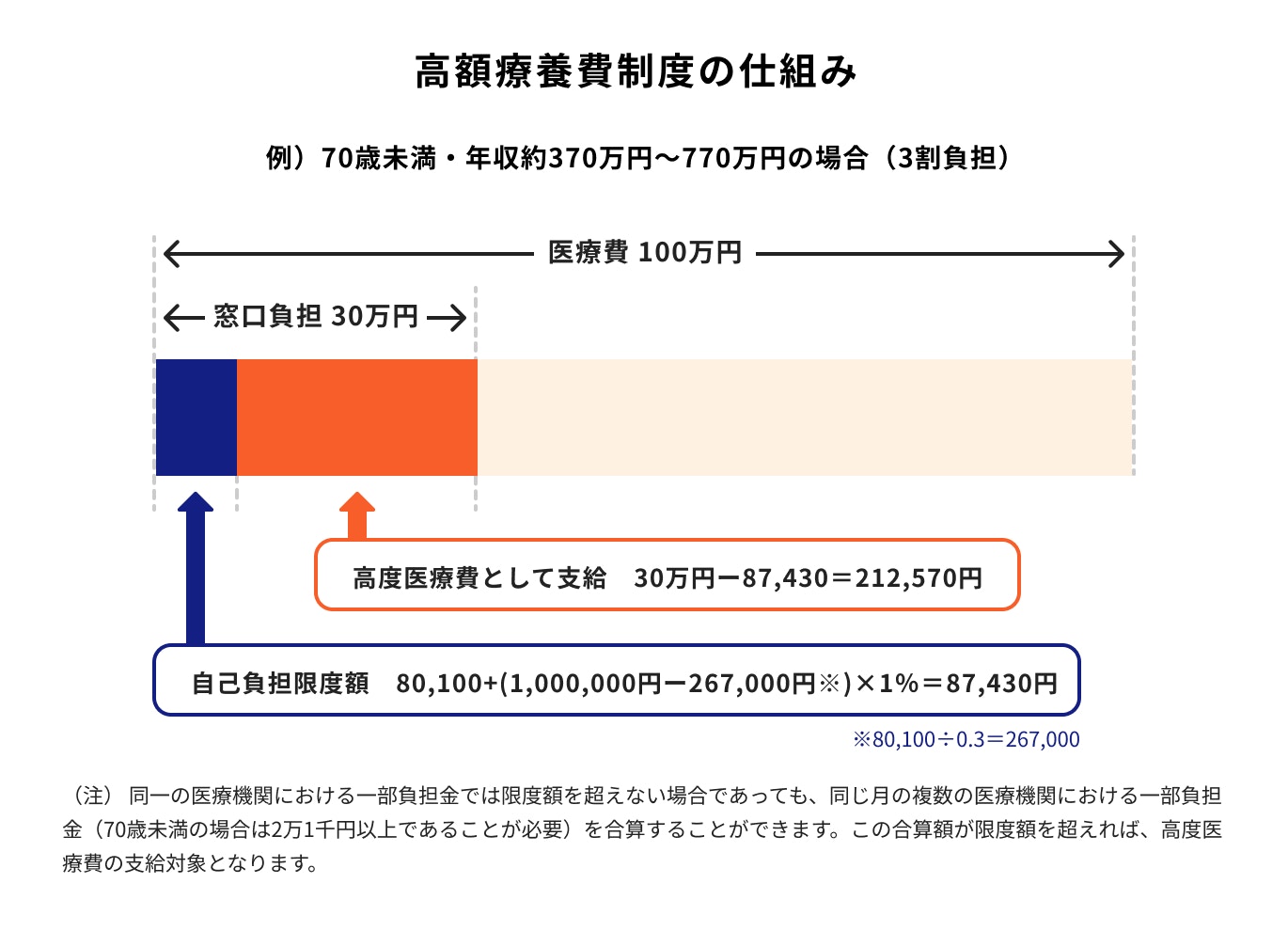

1入院での平均費用は約100万円前後となっていますが、脳梗塞や脳出血などの入院が長引く病気では1入院あたり200万円を超える医療費となっています。

ここから高額療養費制度を利用することで自己負担額は軽減できます。

しかし、八大疾病などの生活習慣病は入退院を繰り返したり治療が長引くことも多いため、医療費負担が家計に重くのしかかることも考えられます。

参考)高額療養費制度を利用した場合の自己負担額

高額療養費制度とは、医療機関の窓口で支払った金額があらかじめ定められている1ヶ月の医療費の自己負担上限額を超えた場合、その差額が払戻されるという制度です。

医療費の自己負担額を軽減するための制度であるため、入院や手術など費用が高額になる治療を受けた際はこの制度を利用することになります。

自己負担の上限額は年齢や収入によって異なりますが、一般的な年収の世帯であれば1ヶ月の自己負担額は8万円〜9万円程度になります。

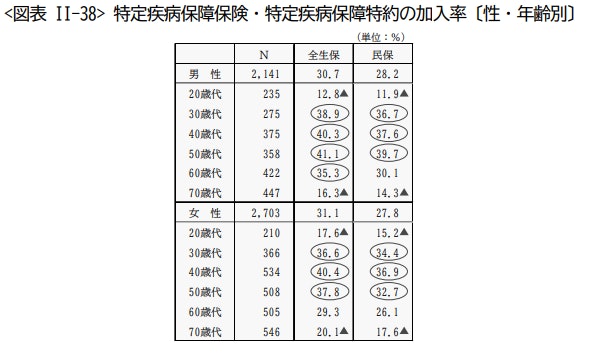

特定疾病保障保険・特定疾病保障特約の加入率

特定疾病保障保険や特定疾病保障特約の加入率は、男性全体で30.7%、女性も大きな差はなく全体で31%と約3人に1人が加入していることがわかります。

30代から加入率が増加していき、40代では男女共に約40%が特定疾病に対する保障を用意しています。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

八大疾病に備えた方が良い人の特徴

以下の特徴に当てはまる人は八大疾病に備えておくと良いでしょう。

生活習慣病にしっかり備えておきたい人

がんや三大疾病だけでなく生活習慣病に幅広く備えておきたい人は、八大疾病に対する保障を準備するのが良いでしょう。

八大疾病には膵疾患が含まれます。膵臓に関する病気はアルコールの摂取や喫煙が発症の要因となるため、普段の生活習慣に自信がない人や備えておいた方が安心という人は八大疾病に備えられる保険の検討をしましょう。

また、生活習慣病には遺伝的な要因も一部関係するといわれています。家族や親戚など身近な人に生活習慣病になった人がいて不安を感じているということであれば、加入を検討するのがおすすめです。

治療費を貯蓄から払えるか不安な人

生活習慣病は完治が難しく、治療が長引くケースが多い病気です。治療が長引くとその分医療費の負担も積み重なり、家計に影響を与えかねません。

また、病気になることで今まで通り仕事をすることができなくなり、収入が減少することも考えられます。

治療費や生活費を十分に賄えるほどの貯蓄があれば良いですが、そこまでの貯蓄を用意できていないという人もいるでしょう。

治療に安心して向き合えるくらいの貯蓄がない人は、八大疾病保険で備えておく必要性が高くなります。

参考)高額療養費制度を利用した場合の自己負担額

高額療養費制度を利用した場合、平均的な収入の世帯であれば治療費の自己負担額は1ヶ月に8万円前後になります。

これはあくまで1ヶ月の治療費の目安で、毎月治療が必要であれば毎月負担が発生します。

複数回高額療養費制度を利用した場合さらに自己負担額が軽減される、多数該当という制度もありますが、それでも1ヶ月に4万円ほどの自己負担は発生するため、長期間治療が続いた時のために備えておくのは大切です。

また、入院時の差額ベッド代や食費、先進医療など高額療養費制度の対象外となる費用があるという点にも注意しましょう。

治療の選択肢を増やしたい人

生活習慣病に罹患してしまった時、できる限り最善の治療をしたいと考える人は保険で備えておくと安心できるでしょう。

先進医療や自由診療など、保険適用外の治療は費用が高額です。

医療保険の先進医療特約や、八大疾病の一時金保障などを利用すれば、そういった治療を費用の心配なく受けることができます。

いざという時に、治療の選択肢を増やしたいと思う人には八大疾病の保障がおすすめです。

自営業者・個人事業主

自営業者・個人事業主は会社員と比べて、有給休暇や傷病手当といった働けなくなった時の公的保障がありません。

そのため、入院・手術が必要になるなど働けない状態に陥ると、すぐに収入が減少してしまうことが考えられます。

自営業者や個人事業主の場合は、会社員と比べて民間の保険の必要性が高くなるといえるでしょう。

特に生活習慣病といわれる八大疾病は、生涯治療が必要になる可能性も高いため、治療費や収入の減少に備えておくと安心です。

八大疾病に備えはいらない?不要な人の特徴

八大疾病の備えが特に必要ない人の特徴は以下のとおりです。

治療費に限らず、生活費などの貯蓄が十分にある人

大きな病気になってしまったとしても、治療費だけでなく当面の生活費も賄えるほどの貯蓄がある人は、医療保険や八大疾病保険の必要性は低いでしょう。

保険はいざという時の経済的な不安のために用意するものです。

資産が十分にあり、治療費の支払いはもちろん、教育費や老後資金など家族にかかるお金にも影響なく対応できる人の場合はあえて保険に加入しなくても問題ないと言えます。

既に医療保険などの特約で備えている人

現在加入している保険に特約として八大疾病に備えるものを持っているということであれば、新たに八大疾病の保障を用意する必要は無いでしょう。

まずは、自分が今どんな保険に加入していてどういった状況に備えられているかを確認したうえで、重複の無いように保障を組んでいくことが大切です。

がん保険・三大疾病・八大疾病…何に備えるべきか悩んだら

必要な保障は家族構成や年齢などによって異なるため、一概にどれが良いと判断することはできません。

また、保険は年齢や健康状態によって加入できるかどうかも異なるため、入りたくても入れないということもありえます。

「保障範囲は広ければ広いほど良い」と考えて保険を選んだ結果、保険料の負担が増加し生活に影響を与えてしまっては本末転倒です。

また、保険料を安くすることだけを考えて保険を選んでしまうと、実際に必要な保障を用意できず、万が一の時に役に立たないということもあるでしょう。

保険選びに悩んだ時は、まずは保険のプロに相談するのがおすすめです。

知識を持った専門家であれば、家族構成や収入の状況なども踏まえてアドバイスすることが可能なので、スムーズな保険選びにつながります。

八大疾病に備える保険に加入する際に確認するべきこと

八大疾病に備える保険に加入する時は以下の点を確認しましょう。

1.給付金の支給条件

保険商品によって、給付金の支払対象となる病気の種類や条件はさまざまです。

例えば、支払対象が「疾患の商品」と「急性心筋梗塞の商品」とでは保障範囲に大きな違いがあります。

また、入院5日以上の条件と、20日以上の条件でも給付金の受け取りやすさは変わります。

加入時には必ず

- どういった病気で

- どういった条件で

給付金が支払われるのかを確認しておきましょう。

2.給付金の支給回数

保険商品によって、給付金の支払回数が1回きりの場合と、条件に該当すれば何度でも給付金が支払われる場合があります。

八大疾病は比較的完治が難しく、治療が生涯にわたって続くこともある病気です。

長引く治療や病気の再発などに備えておきたい人は、給付金が複数回支払われるタイプを選ぶのが良いでしょう。

3.免責期間

保障がいつから開始されるのか、事前に確認しておくことも大切です。

通常、八大疾病保険の場合は「がん」に対する保障に90日間の免責期間が設けられています。

そのため、保険に加入してから90日以内にがんと診断された場合は給付金を受け取ることができません。

健康診断やがん検診の直前に慌てて保険に加入しても、免責期間は保障の対象外となってしまうため、保険は余裕を持って検討しましょう。

まとめ:八大疾病に備える保険は必要か?と悩んだらプロに相談

自分ひとりで保険選びをするのは難しいと感じる人が多いでしょう。

自分にとって必要な保障が何か悩んだ時や、保険商品ごとの違いを知りたい時は保険の専門家への無料相談を利用するのがおすすめです。

特に、複数の保険を取り扱っている保険代理店であれば、さまざまな保険商品から自分にぴったりのものを選ぶことができます。ぜひ一度利用してみてはいかがでしょうか。

RECOMMENDATIONオススメ記事

監修

著者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。