女性はどんな医療保険が必要?数字で見る必要性と年代別・ライフステージ別の選び方

「女性にはどんな医療保険が必要?」「女性特有の病気に備えるべき?」と、医療保険が自分に必要かどうか悩んでいる人も多いのではないでしょうか。

「妊娠・出産」「乳がん・子宮がん」など、女性特有の病気に備える目的で医療保険を選ぶ女性も多いです。

保障範囲は保険会社や保険商品によって異なるため、例えば出産時の帝王切開が保障対象になるかなど、事前に確認する必要があります。

本記事では「女性に医療保険は必要か」と悩んでいる人に向けて、医療保険の必要性、女性が知っておきたい医療保険の選び方について、年代別・ライフステージ別に保険のプロが詳しく解説します。

- 女性が医療保険を検討した方が良いタイミングは「女性特有の病気」「妊娠・出産」など

- 女性が医療保険に加入するべきか悩んだ時の判断ポイントは「家計に負担をかけずに治療費を払えるか」「女性特有の病気にしっかり備えたい」など

- がんを含めて、さまざまな病気に備えたい場合は医療保険がおすすめ

女性はどんな時に医療保険が必要?

医療保険には、「女性医療保険」と呼ばれる、女性専用の保険があります。

一般的な医療保険は、病気や怪我での入院・手術に備えるものですが、女性医療保険では、それらの保障に加えて「女性特有の病気」に手厚く備えることができます。

女性にとって、子宮や乳房に関する病気や、妊娠出産に伴う異常など、女性特有の病気は備えておきたいリスクのひとつと言えるでしょう。

女性はどんな時に医療保険が必要になるのか、詳しく解説していきます。

病気・怪我

特別な病気に限らず、階段を踏み外して怪我をしたり、男女問わず身近なところにもリスクは潜んでいます。

特に女性は筋力や骨が男性よりも弱かったり、ホルモンの影響を受けやすい傾向にあります。

万が一の入院・手術のリスクに備えるには、幅広い病気や怪我に対応できる医療保険に加入しておくと安心です。

女性特有の病気

主に子宮や卵巣、乳房に関わる病気、妊娠・出産に伴う異常などの女性特有の病気は、女性疾病と呼ばれています。

また、がん全般、「バセドウ病」や「関節リウマチ」などの女性に多い病気も、多くの保険会社が女性疾病に含めています。

一般的な医療保険の保障内容に加え、女性疾病に手厚く備えておきたい場合は女性医療保険を検討すると良いでしょう。

ただし、保険会社によって女性疾病の範囲は異なるため、具体的にどのような病気が保障されるかは確認しておく必要があります。

妊娠・出産

妊娠・出産に伴う異常も、女性医療保険の保障対象となります。

ただし、正常分娩は医療保険の保障対象外のため、給付金を受け取ることができるのは、あくまでも妊娠・出産に伴って「異常が発生した時」です。

切迫早産や妊娠高血圧症候群での入院、帝王切開での出産など、異常妊娠・異常分娩の場合のみ保障されるという点には注意しておきましょう。

数字で見る女性特有の病気に備えた医療保険の必要性

自分にとって、女性疾病に手厚く備える医療保険は必要なのか、迷っている人も多いのではないでしょうか。

女性特有の病気や女性に多い病気への備えは、一体どの程度必要なのか、実際の罹患率や治療にかかった費用などから検討していきましょう。

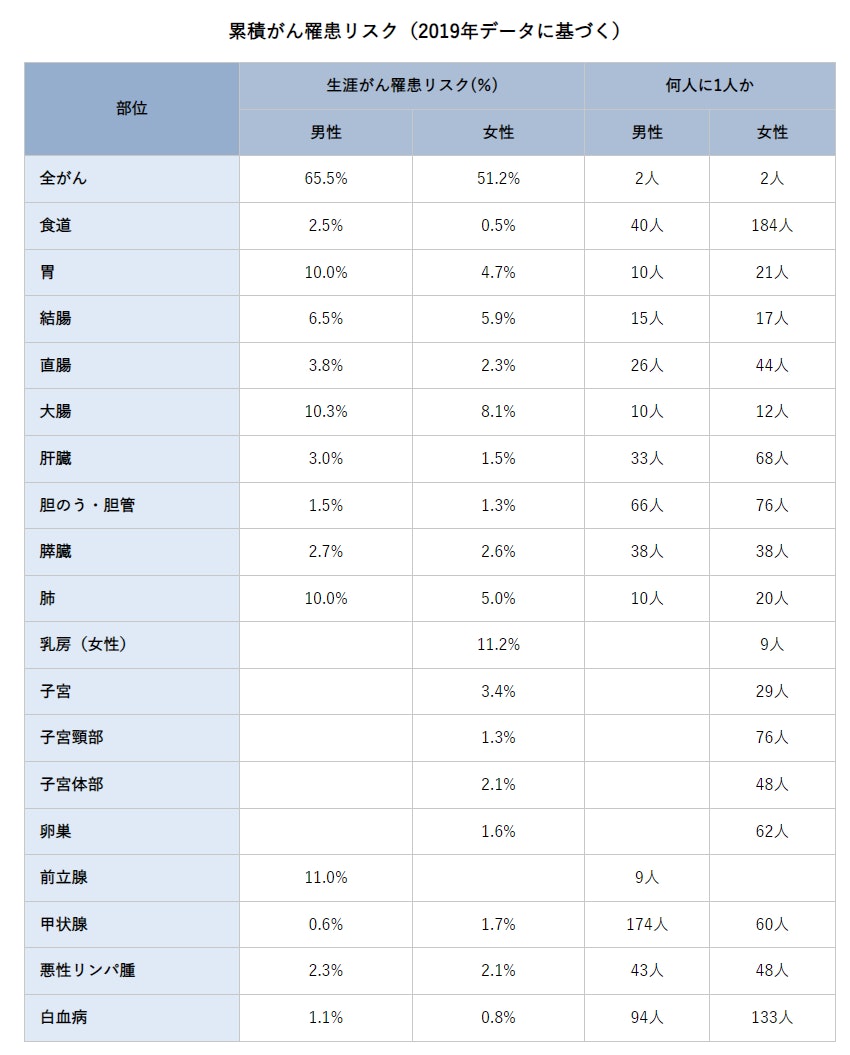

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

がん罹患率

2019年の国立がん研究センターの統計によると、女性全体のがんの罹患率は51.2%です。生涯で2人に1人は何らかのがんになるということが分かります。

この中で、女性特有のがんの罹患者は約20%を占めています。特に乳がんは、9人に1人が罹患する身近な病気であることが見て取れます。

<引用:最新がん統計:[国立がん研究センター がん統計]>

がん罹患人数

女性特有のがんの罹患者数を、がんの部位別に見ると上記の通りです。

特に罹患者数が多い「乳房」のがんは、40代で一度ピークがあり、65歳以降に二度目のピークを迎えます。

また、「子宮頚部」のがんは30代から徐々に罹患者数が増えています。

がんと聞くと、高齢になるほどリスクが高くなるイメージを持つかもしれませんが、女性特有のがんに関しては若年層にも罹患者数が多くいることがわかります。

医療費

実際に女性特有の病気になってしまうと、医療費はどれくらいかかるのでしょうか。

「子宮筋腫」「乳がん」といった代表的な病気で、年間にかかった医療費の平均は上記の通りです。

2022年度の1入院あたりの入院費用は、平均70~80万円ほどとなっています。

高額療養費制度を利用すれば、医療費負担は軽減されますが、症状が悪化し入退院を繰り返すことになると、医療費負担が高額になることが考えられます。

医療費に対しての備えを検討しておく必要があるでしょう。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

女性に医療保険は必要?年代別・ライフステージ別の必要性

年代別・ライフステージ別に、女性の医療保険の必要性について、保険のプロが詳しく解説します。

20代・30代

日本には、800万〜1000万人の月経困難症患者がいると言われていますが、実際に治療を受けているのはそのうちの約10%です。

多くの人が、月経痛などの症状に悩まされていても、医療機関を受診していないことが分かります。

特に20代・30代の場合、子宮内膜症など、子宮や卵巣の病気によって月経困難症が引き起こされていることが多くあります。

病気が進行してから発覚し、子宮や卵巣の病気で治療をすることになると、女性医療保険には加入できないケースもあります。保険の検討は早めにしておくのが良いでしょう。

そのほか、バセドウ病は男女共に罹患する自己免疫疾患ですが、患者の割合は圧倒的に女性が多いことで知られています。

子宮内膜症等と同じく、20代・30代で発症することの多い病気のため、注意が必要です。

また、乳がんや子宮がんなども30代後半から40代にかけてリスクが高くなります。

若い女性であってもさまざまなリスクがあるため、健康なうちに保険の検討をしておくことが大切です。

(参考:子宮内膜症(Endometriosis)|全国健康保険協会)

(参考:バセドウ病|一般の皆様へ - 日本内分泌学会)

40代・50代

40代・50代は、女性特有のがんの発症リスクが最も高くなる年代です。

がんの治療は入院や手術を伴うだけでなく、その前後の通院率の高さから家計に影響を与える可能性があります。

中でも、乳がんは最も患者数が多いため注意が必要です。

子どもがいる家庭の場合は、教育費が山場を迎える年代でもあるため、治療費負担でライフプランが崩れてしまうことがないように備えが必要です。

がんは完治が難しく、治療が長引くことも多い病気です。いざという時に治療に専念できるよう、女性医療保険で手厚い保障を持っておくことがおすすめです。

60代以降

60代以降になると、加齢に伴いがんのリスクも高くなっていくため、がんの治療費に備えておくことが大切です。

また、女性は閉経後、エストロゲンというホルモンが減少することで、男性よりも「骨粗しょう症」のリスクが高くなります。

骨粗しょう症は骨が脆くなり骨折しやすくなる病気で、転倒時の骨折を機に入院や介護を必要とする状態につながるリスクがあります。

60代以降、退職した後は年金やこれまでの貯蓄で生活していくことになります。医療費で老後のための資金を取り崩す必要がないよう、準備しておきましょう。

(参考:【骨粗しょう症の無料相談室】骨粗しょう症って?|岡山中央病院)

妊娠・出産を予定している場合

今後、妊娠や出産を予定しているのであれば、異常妊娠・異常分娩に備えておくのが良いでしょう。

妊娠中は、どれだけ健康な人でも何が起こるかわかりません。重度の悪阻(つわり)に苦しんだり、妊娠高血圧症候群や切迫早産などで急な入院を余儀なくされることもあります。

また、出産時に帝王切開などの異常分娩となるリスクもあります。

妊娠・出産時のトラブルは入院が長引くことが多く、身体的にも精神的にも負担が大きいものです。

治療費への備えはもちろん、個室で療養したいと思った場合の個室代など、女性医療保険で準備をしておくのがおすすめです。

医療保険が必要かどうか悩んだ時の判断ポイント

まず、医療費を支払うことになった場合、どれだけ家計に負担がかかるかを考えましょう。

もし入院や手術が必要になった場合、高額療養費制度を利用することができます。

その場合の自己負担額を考慮し、入院が長引いたり、入退院を繰り返すことがあると家計に負担がかかるのであれば、医療保険への加入を検討するのが良いでしょう。

次に、治療の選択肢を広げたいかどうかもポイントです。

先進医療や自由診療など、健康保険適用外の治療は自己負担額が高額になります。万一の時に、治療の選択肢を狭めずに最善の治療をしたいのであれば、それらに備える特約を付加した医療保険への加入がおすすめです。

最後に、女性特有の病気にしっかり備えたいかどうかで判断しましょう。

女性疾病に手厚く備えておきたい、女性特有の病気になった時には個室で療養したい、という希望があれば、女性医療保険を検討しましょう。

医療保険とがん保険、女性特有の病気に備えるならどっち?

女性特有の病気に備えたい時、医療保険とがん保険、どっちに加入するべきか悩んでいる人に向けて、目的別の選び方を解説します。

さまざまな病気に備えたい→医療保険がおすすめ

自分が将来どんな病気になるかはわかりません。病気の種類を限定せず、さまざまな病気に幅広く備えたいのであれば、医療保険がおすすめです。

医療保険は、病気や怪我による入院や手術を保障する保険で、一般的に病気の種類によって保障を制限されることはありません。

特に若いうちは、病気よりも骨折などの怪我で入院をするリスクが高いかもしれません。まずは医療保険で基本の保障を準備しましょう。

がんにしっかり備えたい→がん保険がおすすめ

がん保険は、がんにしっかり備えることができる保険です。

医療保険は、入院・手術を行うことで保障対象となるのが基本です。

がん保険では、入院・手術の前段階である診断確定や通院による投薬治療など、よりがん治療に適した保障を持つことができます。

医療保険に既に加入していてがん保障を追加で持ちたい人や、医療保険は必要性を感じないががん治療には備えておきたいという人におすすめです。

医療保険にがん特約を付けることも可能

「医療保険とがん保険をそれぞれ選ぶのが難しい」「複数の保険契約を管理するのが大変」という人は、医療保険にがん特約を付加して、1つの契約として保障を持つこともおすすめです。

医療保険にはさまざまな特約を付加することができ、「がん診断特約」や「抗がん剤特約」といったがん保障の特約を選ぶことで、医療保険にがん保険の役割を持たせることが可能です。

1つの契約で済むため管理が楽になりますが、一方で注意点があります。

医療保険を解約してしまうと、特約であるがん保障も解約されてしまうため、将来的にがん保障だけ残すということはできません。

それぞれのメリットとデメリットを踏まえて、どのような形で保険を持つのが良いか考えましょう。

女性なら知っておきたい医療保険の選び方【基本】

女性が医療保険を選ぶ時の基本のポイントについて見ていきましょう。

①備えたいリスクを決める

最初に主契約となる入院・手術給付金の内容を決めた上で、特約でどのようなリスクに備えるかを決めていきます。

特に女性の場合は、女性疾病特約やがん特約など、女性が抱えるリスクに備えられる特約の付加を検討しましょう。

中でも女性疾病特約は、各保険会社によって保障内容が異なるため、事前の確認が必要です。

女性疾病で入院をした際に手厚く備えられるタイプや、女性疾病での手術や乳房再建術も手厚く保障されるタイプ、妊娠出産時のトラブルや不妊治療も保障対象とするタイプなど、さまざまです。

そのほか、三大疾病やがんに備える特約を付加できる保険会社もあります。

それぞれの保障範囲も確認したうえで、自分のニーズに合った特約を選びましょう。

②保険期間を決める

保障の内容が決まったら、その保障はいつまで必要なのかを考えましょう。

医療保険の保険期間には主に「定期タイプ」と「終身タイプ」の2種類があります。

「定期タイプ」は、あらかじめ保障期間が5年や10年などと定められており、満期を迎えると自動更新になることがほとんどです。

その時点の年齢で保険料が再計算されるため、基本的に更新時には保険料が上がる仕組みとなっています。

また、更新ができる年齢の上限が定められており、一生涯保障を持ち続けることはできません。

「終身タイプ」は、保障が一生涯であることが特徴で、保険料も加入時のまま一定です。

保障される期間と、継続的な保険料の支払いに合わせてどちらのタイプを選ぶか決めましょう。

③保険料払込期間を決める

終身タイプの医療保険を選んだ場合は、保険料の払込期間を決めます。

保険料の払込方法は2種類で、一生涯の保障に対して保険料も一生涯継続して支払い続ける「終身払い」と、一生涯の保障に対して保険料はあらかじめ定めた年齢までで払い終える「有期払い」があります。

老後に負担を残したくない、長生きに備えておきたい人は「有期払い」で60歳や65歳で支払い終えるプランが良いかもしれません。

一方で、月々の負担額を少しでも抑えたい人には「終身払い」がおすすめです。

女性なら知っておきたい医療保険の選び方【年代別・ライフステージ別】

医療保険の選び方のポイントについて、年代別・ライフステージ別に保険のプロが詳しく解説します。

20代・30代

20代・30代のうちはまだ健康に不安を感じておらず、医療保険の必要性を感じていない人もいるかもしれません。

しかし、若い世代でも病気や怪我のリスクが全くないわけではありません。特に女性の場合、20代・30代は子宮頸がんの罹患者数が増えてくる年代です。

そのほか、子宮内膜症や子宮筋腫などの治療が必要になるケースもあり、さらに30代後半からは乳がんのリスクも上がっていきます。

若いうちは比較的手頃な保険料で保障を持つことができるため、女性特有のリスクには早めに備えておくのがおすすめです。

40代・50代

40代・50代は、健康診断での指摘を受けたり、健康不安が高まってくる年代です。女性であれば、乳がんのリスクが非常に高くなる年代でもあります。

20代・30代と比べると月々の保険料は高くなりますが、保険に加入していない場合はいざという時のための備えを用意しておくのが良いでしょう。

また、現在保険に加入している人は、加入中の保険の保障内容を確認したうえで、最新の医療保険への見直しをしてみるのもおすすめです。

女性疾病やがんに備える保障を持っていない人は、見直しや追加での加入を検討しておきましょう。

60代以降

60代以降になってくると、入院や手術のリスクを身近に感じることが多くなるかもしれません。

女性は60代以降、がんのリスクに加え、閉経後のホルモンのバランスから骨粗しょう症などの病気のリスクも高まってきます。

このタイミングで医療保険を検討しようとすると、若い頃に加入するのと比べて月々の保険料はどうしても高くなってしまいます。

また、既に抱えている病気があったり、治療歴があると、保険料がさらに割高になったり、そもそも保険に加入できないという可能性もあります。

できるだけ健康で若いうちに保険を検討しておくのに越したことはありませんが、保険に加入しておらず不安を抱えているのであれば、すぐに検討するのが良いでしょう。

妊娠・出産の予定がある場合

将来の妊娠・出産に備えて保険を検討しておきたいという人は多いのではないでしょうか。

医療保険における妊娠・出産に対しての保障は、いくつか注意しておくべき点があります。

一点目は、正常妊娠・正常分娩の場合は基本的に保障対象外であるという点です。

一部、出産お祝い金などがある保険商品もありますが、基本的には特に異常なく妊娠・出産を終えた場合は保障の対象外となります。

保障されるのは、異常妊娠・異常分娩など、何かしらのトラブルがあった場合であるということは覚えておきましょう。

二点目は、異常妊娠・異常分娩に関しても、保険会社によって保障範囲が異なるという点です。

保険会社によっては、帝王切開などの産科手術は保障対象外としているケースもあります。各保険会社の保障範囲は事前に確認が必要です。

三点目は、既に妊娠していると、女性医療保険には加入できなかったり、今回の妊娠・出産に関しては保障されない保険会社がほとんどという点です。

妊娠・出産時の異常に備えたいと考えているのであれば、妊娠がわかる前に加入を検討するのが良いでしょう。

保険は加入後も定期的な見直しも大切

医療技術は常に進歩しており、患者を取り巻く状況も変化しています。その変化に合わせ、医療保険も次々と新商品が発売されています。

一度保険に加入したからといって、見直しをしないままでいると、保障内容が古くなってしまう可能性があります。

また、ライフステージの変化に伴い、自分にとって必要な保障も変化しているかもしれません。

保険は加入後も定期的に見直しをして、保障も自分に合ったものにアップデートしていくことが大切です。

まとめ:医療保険で女性特有の病気に備えよう

女性にとって、女性特有の病気は心配事のひとつであり、若いうちから備えておく必要がある病気です。

医療保険で女性疾病に備えることで、安心して治療に臨めるようにしておくことがとても大切です。

自分にとってどんな保障が必要なのか悩んだり、保険選びで迷った時は、保険の知識を持ったプロへの相談もおすすめです。

特に、各保険会社の保障内容や保障範囲の違いを自分ですべて確認していくのは大変な作業です。

困った時は保険のプロに相談して、納得のいく保険選びをしましょう。

RECOMMENDATIONオススメ記事

監修

著者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。