がん保険の一時金は何度でも受け取れる?いくらが妥当?計算例と知っておきたい賢い選び方

「がん保険の一時金は何度でももらえる?」「一時金はいくら必要?」と、がん保険の選び方について悩んでいる人も少なくはないでしょう。

がん保険の一時金(診断給付金)とはがんと診断された場合に要件を満たせば受け取ることができる、まとまったお金のことをいいます。

保険会社によって給付条件や受取回数は異なりますが、複数回にわたって一時金をもらうことができるがん保険もあります。

本記事ではがん保険の一時金(診断給付金)の基本知識、金額設定のポイントや選び方について保険のプロがわかりやすく解説します。

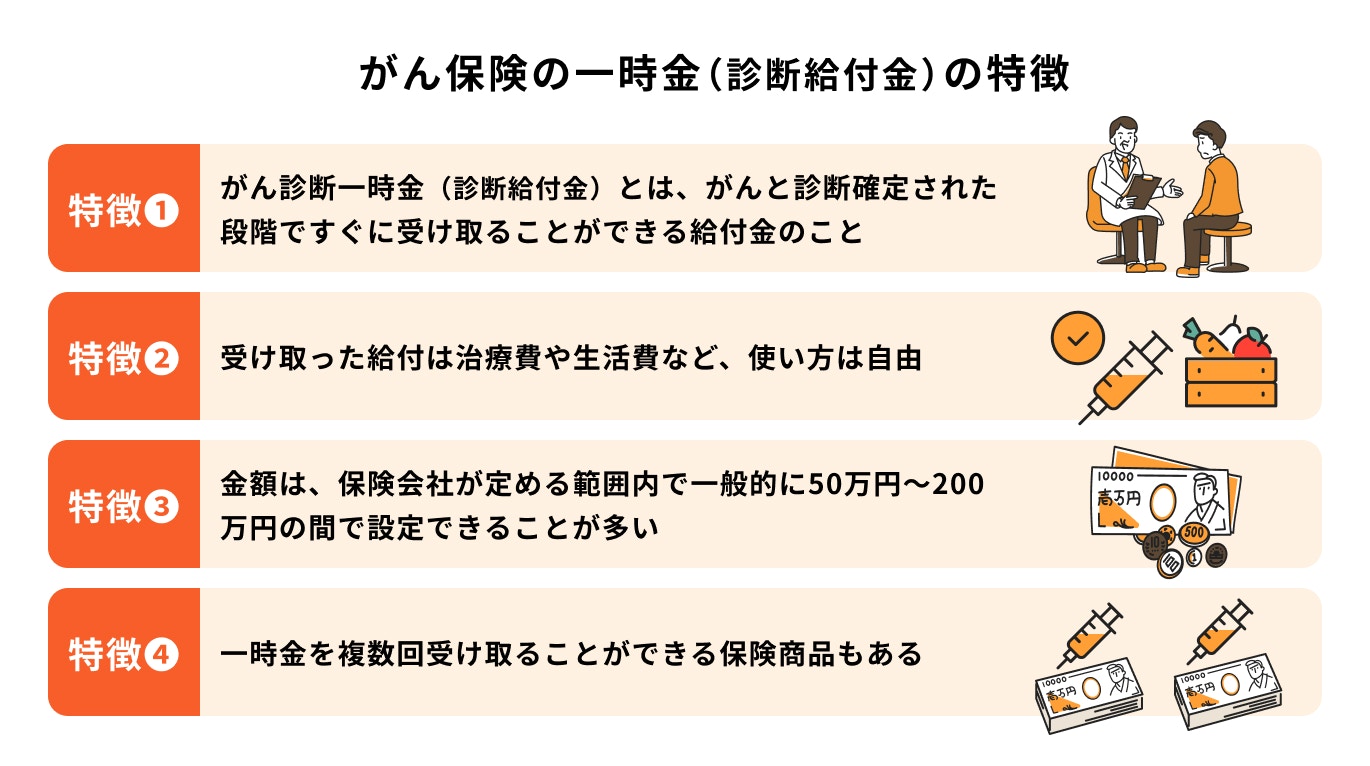

- がん保険の一時金(診断給付金)の特徴とは、がんと診断された段階ですぐに受け取ることができる給付金のこと

- がん保険の一時金は一般的に50万円~200万円の間で設定されることが多く、受け取れる回数が頻度は商品によって異なる

- がん保険の一時金は「治療の選択肢を広げたい人」「治療以外にもお金を充てたい人」におすすめ

がん保険の一時金(診断給付金)の特徴

がん診断一時金(診断給付金)とは、がんと診断確定された段階ですぐに受け取ることができる給付金のことです。

受け取った給付金の使い方は自由なので、治療の選択肢を広げたり、生活費の補填をしたりと、柔軟に活用することができるのも特徴です。

がん診断一時金(診断給付金)の金額は、保険会社が定める範囲内で決めることができます。

一般的に50万円〜200万円の間で設定できることが多いため、必要に応じた保障額を準備しましょう。

なお、一時金を受け取れる回数や頻度は商品によって異なります。

一時金は

- 一回限りと定めている商品

- 条件に該当すれば複数回受け取ることができる商品

に分かれます。

複数回の一時金を受け取れる商品の中でも「通算の受け取り回数」や「給付金を受け取れる頻度」といったポイントで保障内容が分かれていきます。

保険会社や保険商品によって給付金が支払われる条件は異なるため、加入前に必ず確認をしておきましょう。

がん保険の一時金の主なメリット

がん保険の一時金にはどのようなメリットがあるのか、保険のプロが詳しく解説します。

がんと診断された時点で給付金を受け取ることができる

がんと診断された段階でまとまったお金を受け取ることができれば、経済的な余裕が生まれ、その後の治療に専念することができます。

がん保険には「抗がん剤治療給付金」や「がん入院給付金」など治療ベースの保障もありますが、これらの保障の場合は治療や入院後に給付金を請求する必要があります。

これからどんな治療を受けるかわからない段階でも、真っ先にお金を受け取ることができるのは、がん診断一時金のメリットといえるでしょう。

治療以外にもさまざまなことにお金を充てられる

受け取った一時金の使い方は自由です。治療費に充てるのはもちろん、医療用ウィッグの購入や通院時にかかる交通費、また生活費として使用することもできます。

がんと診断されれば、それまでの生活が変わってしまうかもしれません。健康だった時には想像できなかった出費が発生したり、今まで通り働くことができず、収入が減少する可能性もあるでしょう。

生活の変化にも対応することができるがん診断一時金は、土台として持っておきたい保障といえます。

経済的不安を軽減できる

いざがん宣告を受けると「その後の治療がどうなるのか」「これからどうしたら良いのか」と、さまざまな不安が押し寄せてくるでしょう。

そんな時、一時金としてまとまったお金を受け取ることができれば、経済的な不安は軽減することができます。

当面の間の治療費を賄うことができると思えば、前向きに治療と向き合うこともできるでしょう。

給付金は非課税で受け取ることができる

がん診断一時金は、医療保険の「入院給付金」などと同じく、非課税で受け取ることができます。

そのため、給付金を受け取ったことで所得税や住民税が上がる心配はなく、確定申告の必要もありません。

非課税でまとまったお金を受け取ることができるのも、メリットのひとつです。

がん保険の一時金の主なデメリット

がん保険の一時金は使い道が限定されず、さまざまなことに充てることができるのがメリットですが、一方でどのようなデメリットがあるのか、詳しく見ていきましょう。

1回のみの給付の場合、長期治療に対応しづらい

がん診断一時金が1回のみの給付の場合、受け取った一時金だけでは足りなくなってしまう可能性があります。

がんの治療は長引く傾向にあり、再発や転移のリスクもあります。設定金額にもよりますが、一時金の給付が1回限りの場合、長期治療には対応しづらいでしょう。

がん保険を選ぶ時には、給付金の給付条件をしっかりと確認しておきましょう。

上皮内新生物が給付の対象外となることもある

上皮内新生物とは、比較的早期に発見されたがんで、がん組織が上皮内にとどまっている状態を指します。

近年は医療技術の発展により、定期的に検診を受けていればがんを早期発見できることも増えています。

上皮内新生物をがん保険の給付対象とするかどうかは保険会社によって異なり、対象外としている保険商品や、対象としていても給付金額が減額される保険商品もあります。

がんの進行度に関係なく保障したい場合は、上皮内新生物も保障対象となっている商品を選びましょう。

免責期間に給付金を受け取ることはできない

がん保険には、免責期間と呼ばれる保障が開始されない期間があります。

免責期間は保険に加入してから90日間と定めている保険商品が多く、その間にもしがんと診断されてしまった場合には給付金を受け取ることができず、保険契約も消滅してしまいます。

そのため、健康診断やがん検診の直前に加入しても保障されない可能性があるため、がん保険を選ぶ時は免責期間も考慮したうえで加入時期を決めましょう。

がん保険の一時金(診断給付金)は何度でももらえる?

保険商品によって受け取りの条件は異なりますが、一時金を1回きりではなく繰り返し受け取ることができる商品もあります。

その場合、「支払事由に該当すれば1年に1回(または2年に1回)を限度に受け取ることができる」といった条件が設けられています。

継続的に一時金を受け取ることができれば、長引く治療にも対応しやすくなるでしょう。

また、一度がんと診断されてしまうとその後がん保険に加入することは難しくなります。一時金を1回しか受け取ることができない場合、いつか再発・転移した際に保障されないという事態に陥ってしまいます。

がんの再発や転移に備えて一生涯の保障を用意しておきたい人や、貯蓄を十分に準備できそうにない人には、繰り返し一時金を受け取ることができるがん保険がおすすめです。

がん保険の一時金はいくらにするべき?

がん保険の一時金はいくらにするべきなのか、悩んでいる人も多いでしょう。

がん保険の一時金の金額設定のポイントをおさえておきましょう。

①がんの治療にかかる費用

がんの治療にかかる費用は、がんの種類や進行度によって人それぞれです。

短期間の治療で済む人と、数年にわたって治療が必要になる人とでは、治療費にも差が出てきます。

まずはがんに罹った場合の実際の治療費の平均額を見ていきましょう。

医療費・入院費用

2022年度の調査によると、1回の入院でかかる費用は平均して約90万円~100万円となっています。1日あたりの単価とすると6万円~10万円前後です。

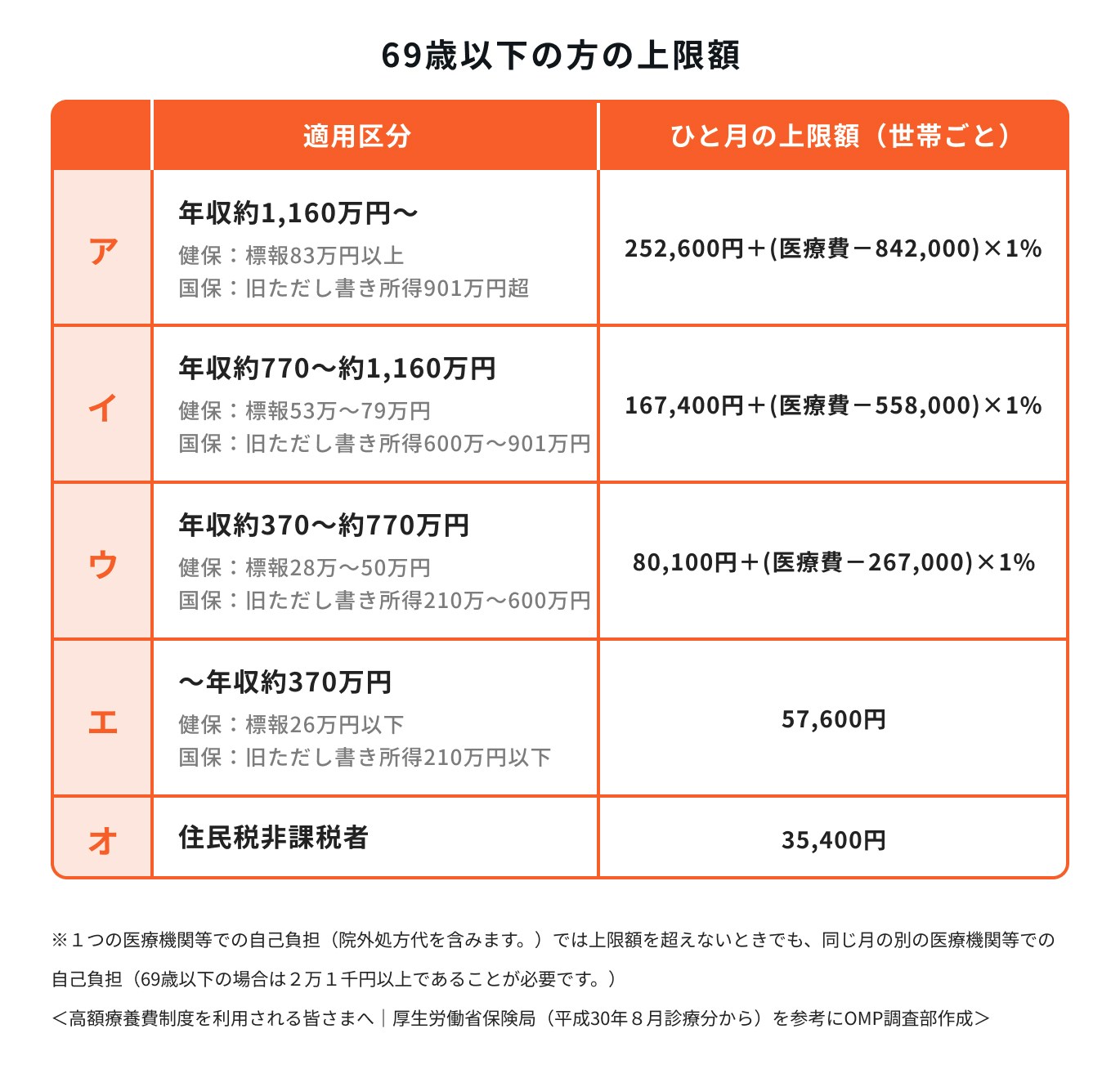

治療費が高額になった場合、公的医療保険の高額療養費制度を利用して自己負担額を軽減することができます。

高額療養費制度を利用した場合の自己負担額は収入や年齢によって異なりますが、一般的な平均年収の世帯であれば1ヶ月あたり8万円~9万円程度の自己負担額となります。

診断一時金を1年に1度100万円受け取ることができれば、1ヶ月当たり約8万円を治療に使うことができるため、通院治療が長引いたり再発転移した場合も対応しやすくなります。

実際のがん患者の治療費平均額や、高額療養費制度の自己負担額から見ても、年間100万円程度の費用を見込んで備えておくと当面の間は安心といえるかもしれません。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

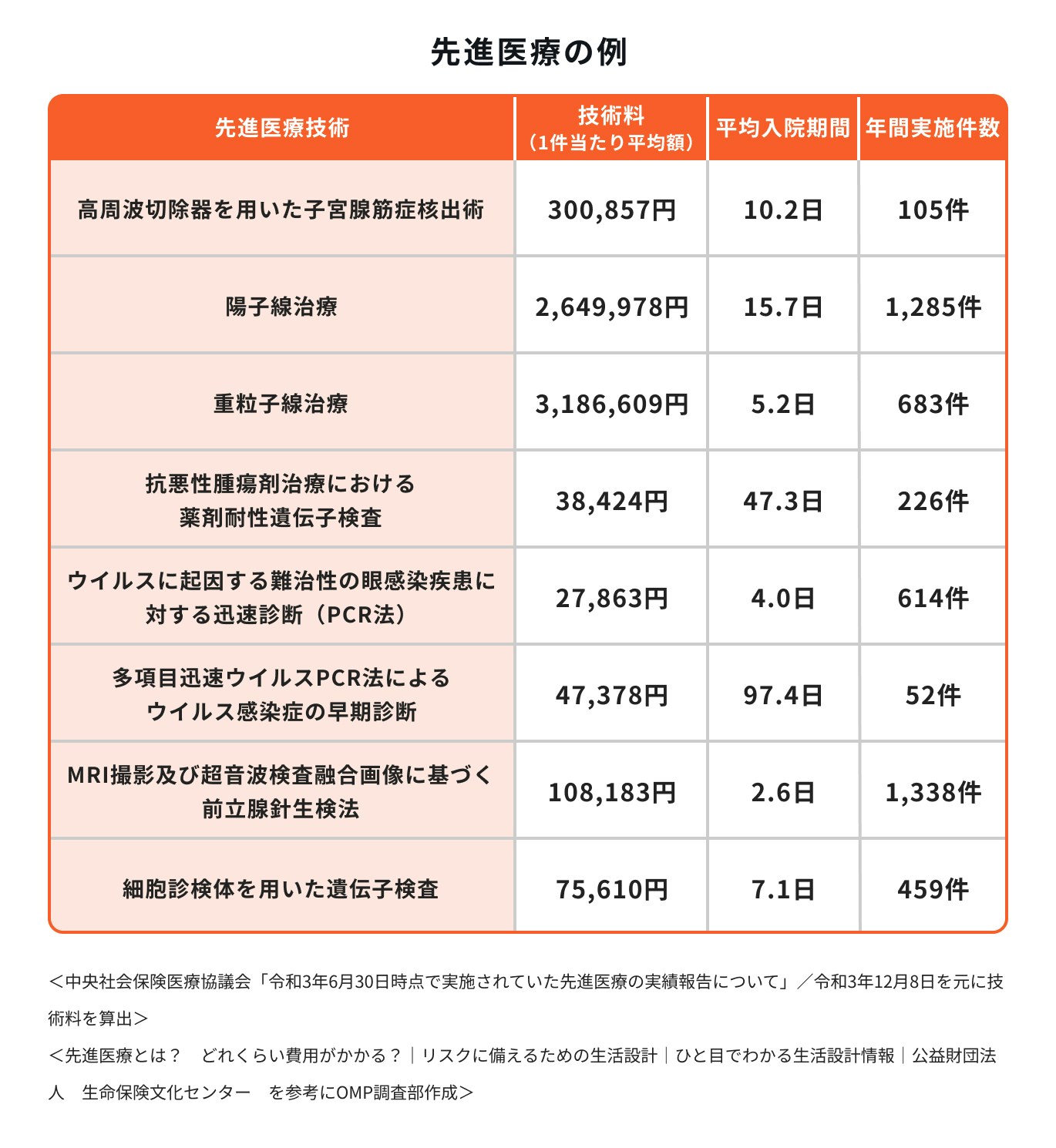

先進医療の費用

先進医療は、厚生労働省が定めた健康保険適用外の治療法で、治療にかかる技術料は全額自己負担になります。

がんでの先進医療は代表的なもので「陽子線治療」や「重粒子線治療」があり、自己負担額は200万円から300万円ほどです。

がん診断一時金で先進医療にかかる費用を一部賄うこともできますが、一度にかかる費用が大きいため、先進医療に備えたい人は先進医療特約を付加するのがおすすめです。

自由診療

自由診療とは、日本では承認されていない治療のため健康保険が適用できません。治療にかかる費用は全額自己負担となるため、医療費が高額化しやすいのが特徴です。

自由診療にも対応できるよう、がん診断一時金の金額に余裕を持っておくのも良いでしょう。

最近では自由診療を保障する特約を付加できるがん保険も販売されているため、特約を上手く組み合わせることも一案です。

②治療費以外の費用

がんに罹患した時にかかる費用は治療費だけではありません。入院時に個室で療養したい場合は差額ベッド代、通院治療には交通費負担も必要になります。

また、抗がん剤治療の副作用で脱毛が生じた場合には、医療用ウィッグなど健康な時からは考えられない支出が生じます。

サプリメントや健康に良い食品を取り入れるために、これまで節約していた生活費が膨らんでしまう可能性もあるでしょう。

がん診断一時金の金額を決める際には、治療費だけではなく、生活をするうえで必要となる費用も考慮しましょう。

③生活費

抗がん剤や放射線治療の副作用は個人差がありますが、倦怠感や嘔吐、手足のしびれなどの症状が代表的です。

副作用の症状によって仕事を休まなければならなくなったり、勤務時間を短縮することで収入が減ってしまう可能性があります。

自営業や個人事業主の場合は、有給休暇がないため収入の減少に直結するでしょう。

収入が減少した時の生活費についても考慮して、がん診断一時金の金額を決めましょう。

必要額の計算例

上記をふまえ、がん診断一時金の必要額を計算してみましょう。

ここでは保険適用の治療を前提として、治療にかかる費用は高額療養費制度の自己負担額から考えます。

一般的な年収(約370万円〜770万円)の世帯であれば、1ヶ月の自己負担額は約8万円〜9万円です。

同水準の治療を毎月受けた場合、年間の費用は概算で以下になります。

実際には「多数該当」という直近12ヶ月間で3月以上高額療養費の対象となった場合に、4ヶ月目から自己負担額が引き下げられる制度があるため、「年間約70万円」の自己負担になることが予想されます。

一方、年収が770万円を超える世帯であれば、多数該当を加味しても「年間約140万円」の自己負担が予想されます。

次に、治療費以外の費用について考えます。

入院時に個室を希望する場合、1日あたり平均で7000円前後の差額ベッド代が必要になります。

食費は1食につき460円かかるため、「1日あたり1380円」が必要です。

以上をふまえ、年収が770万円以下の場合は最低でも100万円の一時金、年収が770万円以上の場合は150万円~200万円程度の一時金を受け取ることができれば、当面の治療費は安心できるかもしれません。

ただし、この金額には収入の減少を加味していません。自営業者などで収入の減少に特に備えておかなければならない人は、300万円・500万円といった額の備えが必要になることもあります。

がん保険の一時金はこんな人におすすめ

がん保険の一時金は診断後に受け取ることができるまとまったお金であり、治療費以外にもさまざまなことに充てることができるというメリットがあります。

がん保険の一時金は以下のような人におすすめです。

がんの治療費などで貯蓄を取り崩したくない人

自分の老後の生活のためや、子どものためなど、計画的に貯蓄をしている人もいるでしょう。

貯蓄をしている途中、がんに罹患することで、その貯蓄を取り崩すことは避けたいという人はがん保険の一時金保障を持っておくのがおすすめです。

がん保険でまとまったお金を受け取ることができれば、一時金から治療費を賄うことができ、「貯蓄を減らさず治療を受ける」ことも叶うでしょう。

治療の選択肢をできるだけ広げたい人

先進医療や自由診療なども含め、治療の選択肢をできるだけ広げたいという人にも、がん保険の一時金はおすすめです。

一時金としてある程度の金額を受け取ることで、費用を心配せずに治療を選んでいくことができます。

治療の選択肢を狭めたくない人は、一時金の保障を用意しておきましょう。

治療以外にもお金を充てたい人

がん診断一時金の使い道は自由です。がんと診断された段階ですぐに受け取ることができるため、その後のお金の使い方も柔軟に決めることができます。

治療費だけでなく、そのほかの出費や収入減少に備えておきたい場合は、一時金で保障を用意しましょう。

自営業者や個人事業主

自営業者や個人事業主には、有給休暇や傷病手当といった制度がないため、治療が原因で仕事ができなくなると収入の減少に直結してしまいます。

がん診断一時金としてまとまったお金を受け取ることで、当面の収入減少にも備えることができます。

自営業者や個人事業主にもおすすめの保障といえるでしょう。

再発・転移に備えて給付金を何度でも受け取りたい人

がんは再発・転移を特徴とする病気のため、一度がんに罹患した人はがん保険への再加入が難しくなります。

一時金の支払いが1回きりのがん保険に加入していた場合、そのお金で今後のがんリスクに対応しきれるかは不安が残るでしょう。

長期治療はもちろん、がんが再発した時に「初めてがんになった時に受け取った一時金」が、今回のがん闘病に充てられるほど残っているとは限りません。

再発・転移に備えて一生涯の保障を持っておきたい人は、複数回給付金を受け取ることができるがん保険の一時金がおすすめです。

がん保険の一時金(診断給付金)の賢い選び方

最初に、どんな条件に該当すれば一時金を受け取れるのか、「給付条件」を確認しましょう。

保険商品によっては、がんのステージ(進行度)によって受け取れる金額が変動したり、上皮内新生物を保障対象外としていることもあります。

また、一時金を複数回受け取れる保険商品の場合、通算で何回まで受け取ることができるか、2回目以降の給付条件もしっかり確認しておきましょう。

給付条件を確認後、一時金の給付金額を決めます。高額療養費制度を利用した場合の自己負担額や、収入の減少も加味して安心できる金額を設定しましょう。

一方、がん保険としてがん診断一時金を用意する以外に、医療保険にがん特約を付加する方法もあります。

がんの保障だけでなく、医療保険も検討している場合やできるだけ契約をひとつにまとめたいという人は、医療保険の特約を利用するのも良いでしょう。

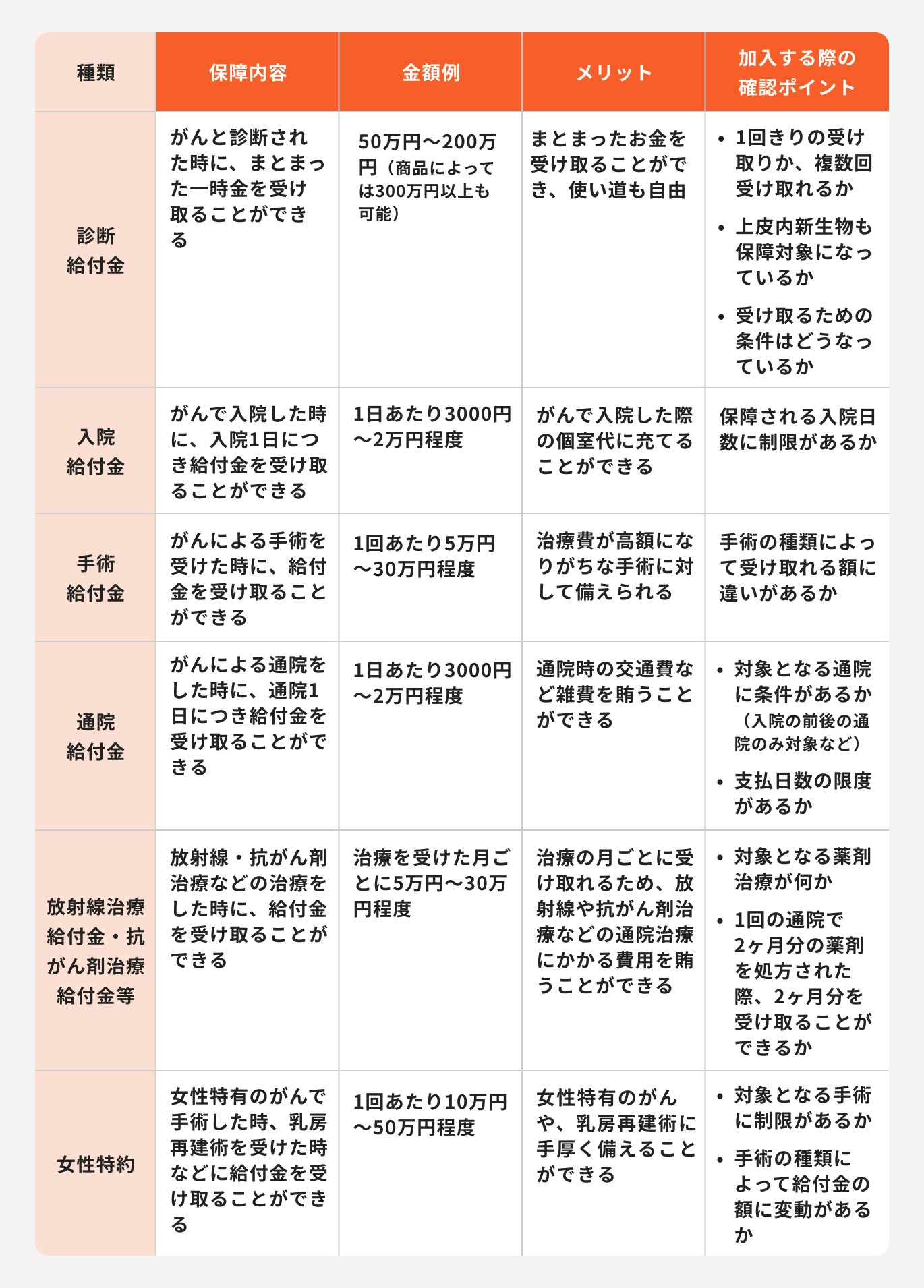

一時金以外にも?知っておきたいがん保険でもらえる給付金の種類

がん保険には一時金(診断給付金)以外にもさまざまな給付金があります。

がん保険で受け取ることができる給付金の特徴について見ていきましょう。

入院給付金

がんは通院治療が主流となっているとはいえ、入院を一切しないというわけではありません。手術の際は入院が必要になることが多く、抗がん剤治療などによる副作用で入院を余儀なくされることもあります。

がんの治療は精神的なストレスを伴うため、個室で療養したいと思う人もいるでしょう。

入院日数に応じて受け取れる入院給付金で個室代を賄うことができれば、落ち着いた環境で治療に専念できます。

手術給付金

手術は、早期発見のがんから進行したがんまで、幅広く適用される治療法です。

特に早期発見の場合、手術のみでがんが寛解するケースもあり、多くのがん患者が手術を経験します。

手術を伴う入院は費用が高額になりやすく、手術後の療養のために入院が長引く場合もあります。

がん治療にしっかり備えておきたい人は、手術保障を付加しておくのが良いでしょう。

通院給付金

通院した日数に応じて給付金を受け取れる通院保障は、治療にかかる費用の一部や交通費などの雑費を賄うのに適しています。

近年、入院日数は減少し、がんによる通院治療は増加傾向です。長引く治療に備えておきたい人は、通院給付金の付加を検討しましょう。

ただし、通院給付金だけで抗がん剤治療や放射線治療にかかる費用をすべて賄うのは難しい面もあります。

そのため、放射線治療給付金・抗がん剤治療給付金と組み合わせて持っておくことも検討しましょう。

また、通院給付金の支払対象期間は商品によって異なるため、注意が必要です。

放射線治療給付金・抗がん剤治療給付金等

放射線や抗がん剤治療は数週間〜1ヶ月に1度の頻度で、通院による治療を行うことが多くなっています。

放射線治療給付金・抗がん剤治療給付金は、治療を受けた月ごとに給付金を受け取ることができるため、給付金を毎月の治療費に充てることができます。

通院治療がメインになっている近年の状況には適した保障といえるでしょう。

最近では抗がん剤治療給付金の保障対象に自由診療が含まれる商品も販売されているため、手厚く備えたい人は検討してみると良いでしょう。

ただし、自由診療で治療をした際に保障される金額には保険会社ごとに異なる限度額が設けられているため事前に確認しておきましょう。

女性特約

女性にとって、乳房・子宮・卵巣などのがんは不安のひとつかもしれません。こうした女性特有のがんに対して手厚く保障をしておきたいという人には、女性特約の付加がおすすめです。

がん保険に女性特約を付加する場合、女性特有のがんに対する手術や乳房再建術が手厚く保障されます。

医療保険にも女性特約を付加することができ、がんだけでなく女性特有の病気全般を手厚く保障することが可能です。

乳房や子宮などの全摘出だけでなく、一部切除術や非切除術でも保障対象となる商品も出てきています。

保障対象となる手術の種類については保険会社ごとに異なるため、加入前に確認しておきましょう。

まずは現在の自分が加入できる保険を確認しよう

保険を検討していると、「どんな保障を手厚くするか」「どの保険会社の商品にするか」など、迷ってしまうことも多いでしょう。

しかし、時間をかけて検討し、いざ申込をしたら保険の診査に通らず加入できなかった、というケースがあるのも事実です。

そのため、まずは「現在の健康状態でがん保険に加入できるのかどうか」を知っておくのが良いでしょう。

保険の診査基準は保険会社によって異なります。不安がある場合は複数の保険会社を取り扱っている保険代理店で相談するのがおすすめです。

まとめ:自分に必要ながん保険をプロに相談

がん保険の選び方や、どれくらいの保障が自分にとって必要なのか迷った時は、保険の知識を持ったプロに相談してみましょう。

がん保険はさまざまな保険会社から販売されており、支払条件や保障内容は細かな違いがあります。自分1人で比較すると、時間がかかってしまったり、なかなか決めきれないこともあるでしょう。

複数の保険会社を取り扱っている保険代理店であれば、保険選びのアドバイスをしてくれます。

自分に必要ながん保険を選ぶために、保険選びのプロに相談するのがおすすめです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修者

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。