【初心者向け】債券とは?株との違いは?仕組みを投資のプロがわかりやすく解説!

土屋 史恵|宮内 勇資

≫無料診断:あなたに合う投資が3分でわかる

「1000万円貯まったけれど、このまま貯めるより運用する方が良い?」「1000万円あったらどんな資産運用ができる?」と、まとまった資金を活用して資産運用を始めたいと考えている人もいるのではないでしょうか。

1000万円など、まとまったお金を一度にすべて運用するのではなく、万が一のためのお金を残し、一部を一括投資するのがおすすめです。

また、毎月の貯金を積立投資に充てることで、効率よくお金を増やすことが期待できます。

まずは「毎月の積立投資」と「貯金1000万円の一部を一括投資」することから始めましょう。

本記事では1000万円など、まとまったお金を運用したいと検討している人に向けて、効率よくお金を増やす方法と1000万円の運用事例を投資のプロがわかりやすく解説します。

資産運用で失敗したくないあなたへ

「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶投資信託オンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

1000万円の預金があれば、資産運用の選択肢が広がるでしょう。

例えば、最近注目されているNISAやiDeCo(個人型確定拠出年金)を利用して積立投資を行ったり、預金の一部を一括で投資に回すこともできます。

まとまった資金があることで、さまざまな選択肢を組み合わせて、資産運用を始めることができます。

また、銀行預金のペイオフは、元本1000万円までが保証されています。よって、預金が1000万円に達した人は、資産運用を始める良いタイミングであるといえるでしょう。

預金の1000万円をいざ資産運用に充てる前に、まずは知っておくべきポイントについて解説します。

運用に失敗して後悔しないように、資産運用を理解してから始めましょう。

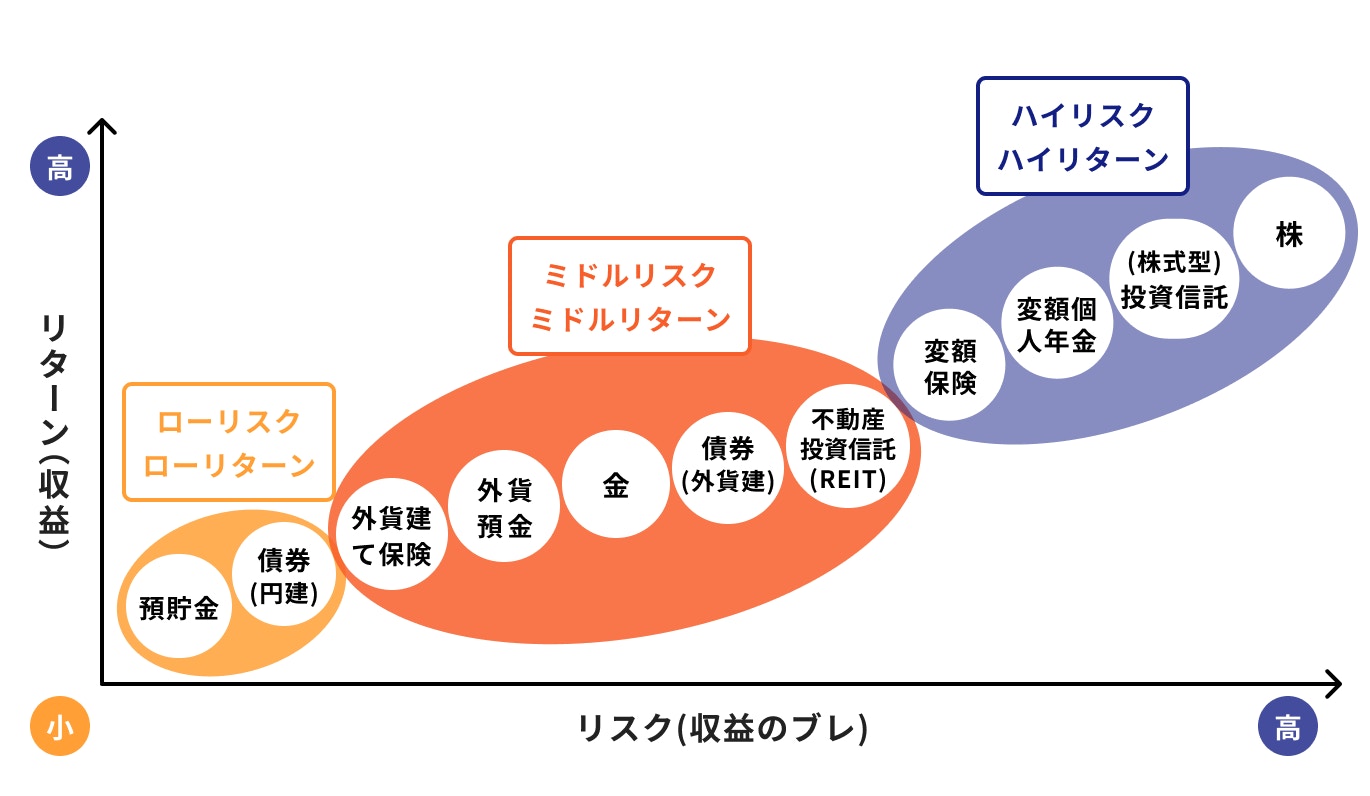

資産運用では一般的に金融商品を活用しますが、金融商品の多くは、元本保証ではないということを認識しておきましょう。

そのため、各金融商品において元本が割れる仕組みや条件についても理解しておくことが大切です。

※上記はイメージであり、すべての金融商品に該当するものではありません

金融商品は証券会社が取り扱う有価証券や、保険会社が取り扱う貯蓄型保険などが挙げられます。まずは、金融商品ごとの特性やリスクを理解してから投資するようにしましょう。

一般的に、株式や投資信託はハイリスク・ハイリターン、債券や預貯金はローリスク・ローリターンと呼ばれています。

リスク(変動幅)が大きいほど、大きなリターン(収益)が見込めますが、自分が許容できるリスクの金融商品を選びましょう。

まとまったお金を使って運用する場合は、債券のようなローリスク・ローリターンの運用方法が良いでしょう。

債券は、あらかじめ期間と利率が設定されていて、そこから利益が得られる金融商品です。手堅く運用したい人や、不労所得がほしい人に向いているといえます。

低リスクの商品から資産運用を始めて、段階的に慣れていくのが良いでしょう。

特定疾病(がん・脳疾患・心疾患)など重い病では、治療費が高くなるといわれています。また、自由診療など公的保障では賄えない部分は、実費負担となります。

手元に資金がある場合でも、病気や怪我などの不測の事態に備えて保険も検討しましょう。

近頃では、自由診療に備えられるがん保険も増えています。最新の保険に見直して、将来の出費を最小限に抑えましょう。

万が一働けなくなった場合の生活費は、預金で備えておきましょう。通常、生活費の半年から1年分を用意すると安心とされています。

会社員の場合、公的な傷病手当金が支給されることがありますが、自営業者やフリーランスは対象外となります。

そのため、自営業者やフリーランスの場合は会社員よりも多く、生活費を用意しておく必要があります。

手元資金を運用する場合は、リスクの異なる金融商品に分散投資をしましょう。

投資信託や株式などの運用では、経済不況の際に元本が大きく割れる可能性があります。

一方、債券や預貯金などの安定運用では、経済不況の際にも元本割れを最小限に抑えることができます。

このように、リスクの異なるものに分散すると、運用が不調な時の値下がりを抑えることができます。

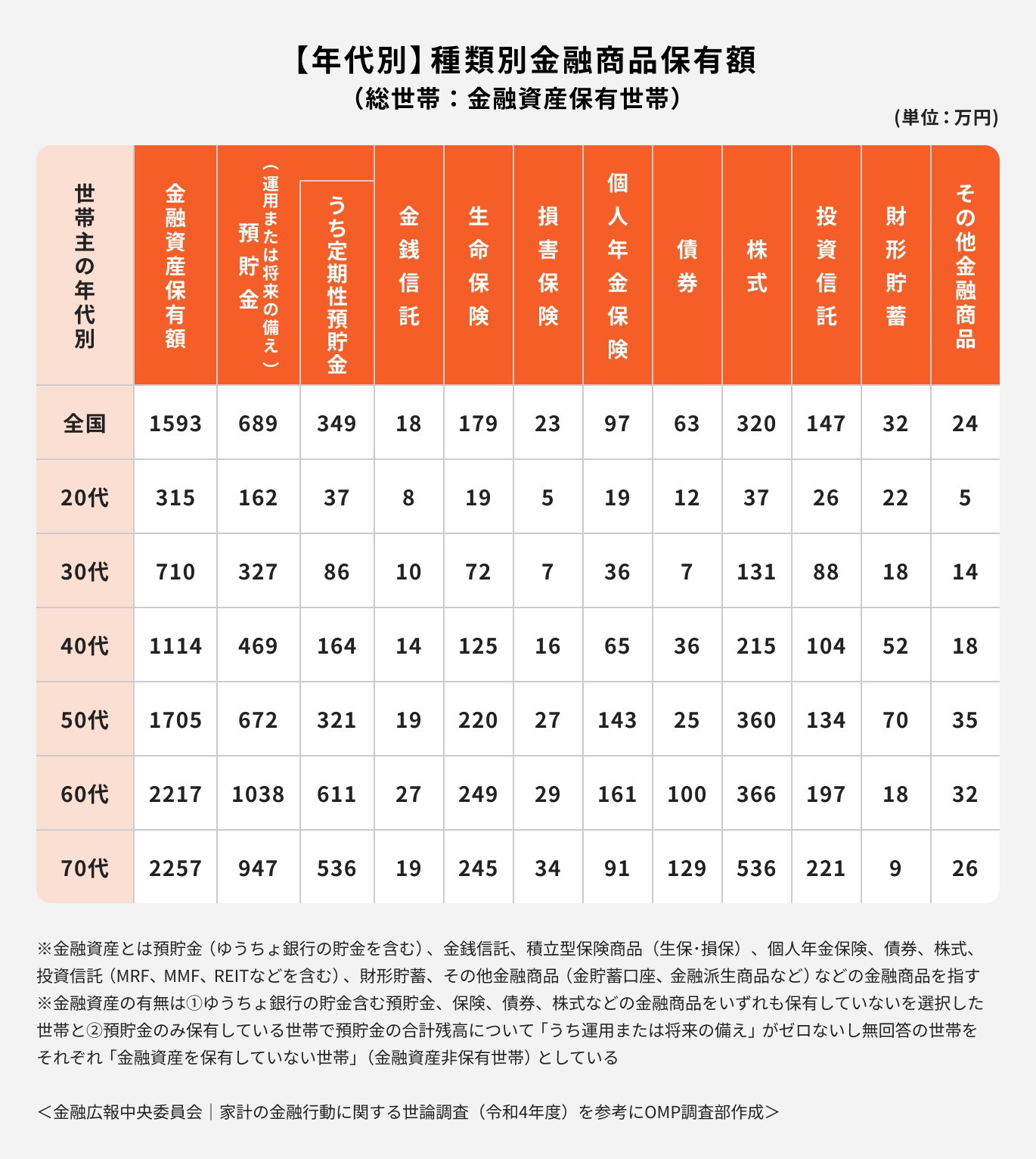

金融広報中央委員会の令和4年度のデータによると、預貯金だけで1000万円を超える年代は60代となっています。

一方で、預貯金以外の金融資産も含めると40代から1000万円を超えています。

また、金融資産に占める預貯金の割合は、20代を除いて50%を切っています。

預貯金のみではなく、さまざまな金融資産と組み合わせて資産を持つことが理想的です。

1000万円をすべて運用するのは危険です。

突然病気や怪我で働けなくなったり、失業した場合、働いていない状態で何ヶ月生活ができるのかを考えてみましょう。

通常、生活防衛のためには半年から1年分くらいの生活費を、いつでも使える預貯金に残しておくのが理想的です。

そして、預貯金を差し引いた金額で資産運用を試してみましょう。

資産運用は資産の価値が日々変動します。特に、一部の商品では短期間での解約により手数料などの影響で元本が減ることも考えられます。

そのため、今だけでなく将来やリスクを考慮し、しばらく手をつけなくても問題のない金額で始めることが大切です。

1000万円のうちいくら資産運用に充てるべきかは人によって異なります。

まずは、今後のライフプランで「いつ」「いくら」の資金が必要になるか計算することが大切です。

そして、自分のリスク許容度に見合った運用方法を選びましょう。

まとまった資金のうち、いくら運用するべきか、どんな運用方法を選ぶべきかわからない人はお金の専門家に相談してみましょう。

資産運用は毎月の収入で積立投資を行いつつ、これまで貯めた貯金を一括で運用する組み合わせが理想的です。

積立投資と一括投資では、それぞれ運用方法が異なります。リスクの異なる運用方法を上手に組み合わせることで、分散投資ができます。

それぞれの運用のポイントについて、詳しく解説していきます。

毎月貯金できるお金を積立投資する際に気をつけるポイントは3つです。

1つ目が、長期運用を前提に運用することです。

短期の値動きに一喜一憂せず、自分が資産運用を始めた目的や目標額を意識して、投資をできる限り長く続けましょう。

2つ目に、毎月タイミングを分けて投資することです。

値動きのある金融商品に毎月タイミングを分けて投資することで、買値が平準化されて高値で買うことを防げるといわれているためです。

そして3つ目が、分散投資を行うことです。

一つの国や地域に偏ることなく、複数の投資先に分散してリスクを分散させることが大切です。

資産運用の基本ともいえる「長期・積立・分散投資」をしっかり抑えておきましょう。

まとまったお金の運用では、安定的な資産運用を選ぶことがポイントです。

まずは、生活防衛資金を計算し、現金で残したうえで、残りの資金を資産運用に充てましょう。

安定的な資産運用も長期で運用した方が効果が大きくなります。長期間使わなくても問題ないお金を考慮して運用資金額を決めましょう。

投資経験があまりなかったり、初めて投資を検討する場合は、投資の基本知識を理解することが大切です。

もし1人での運用が不安な場合は、運用経験のある投資の専門家に相談しながら資産運用をスタートさせるのが良いでしょう。

また、現在の収支や将来のライフプランについてもプロに相談することで、適切な投資金額が見えてくるでしょう。

資産運用では複利を活かした運用がおすすめです。

複利とは、投資した金額に対して利息が付き、さらにその利息にもまた利息が付くことをいいます。

この複利効果は長期であればあるほど大きくなり、雪だるま式にお金が増えていくことが期待できます。

最初は小さな資金でも、長期かつ複利運用を行うことで非常に大きな資金になる可能性があるため、まずは少額からでも資産運用を始めることが大切です。

金融商品の中には、複利を活用できないものがあります。

例えば、為替取引、FX、先物取引、仮想通貨などです。

これらの運用方法はタイミングを狙って売買し、価格差が利益になる方法です。

金融相場や運用方法をよく理解していない状態で始めると、大きな損失にも繋がるため、始めるうえでは特に注意が必要です。

1000万円を定期預金に30年間預け続けた場合、利息はいくらになるのか、以下でシミュレーションしてみましょう。

0.002%の金利が続いた場合、半年複利で利息の合計額は6002円です。

一方で、1000万円のうち半分以下の400万円を、金利5%一年複利で30年間運用した場合は、利益は728万7770円です。

1000万円のうち、一部だけを投資したとしても、複利効果を活用すれば大きな利益が見込めます。

「まとまったお金、どう使えばいい?」そんな悩みを感じたら、まずは一括投資診断へ。

自分に合った投資の傾向や、将来の資産イメージが簡単にわかります。

※一括投資診断結果イメージ

投資が初めてでも安心。プロのアドバイス付きでサポートします。

毎月貯金に充てていたお金で積立投資を始めるなら、以下の制度・金融商品がおすすめです。

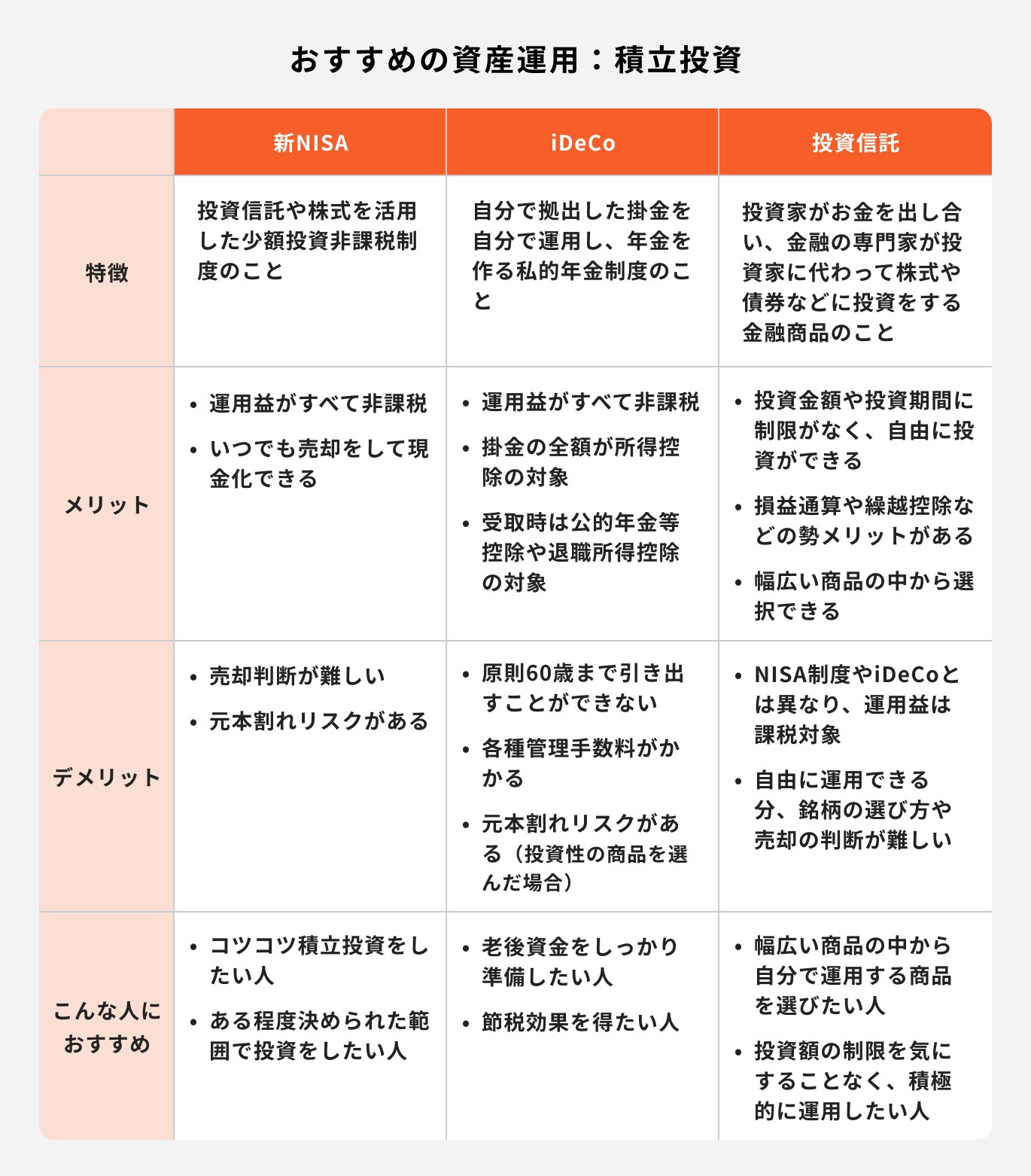

積立投資に向いている制度の一つにNISAがあります。

NISAとは、金融商品から得られる利益が非課税になる制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

2024年からの新NISA(新しいNISA)では、年間合計最大で360万円、一生涯では1800万円までの投資であれば非課税で運用ができます。

さらに、非課税保有期間は無期限化されるため、長期運用ができるようになります。

いつでも途中で換金できるため、利用しやすい制度といえます。

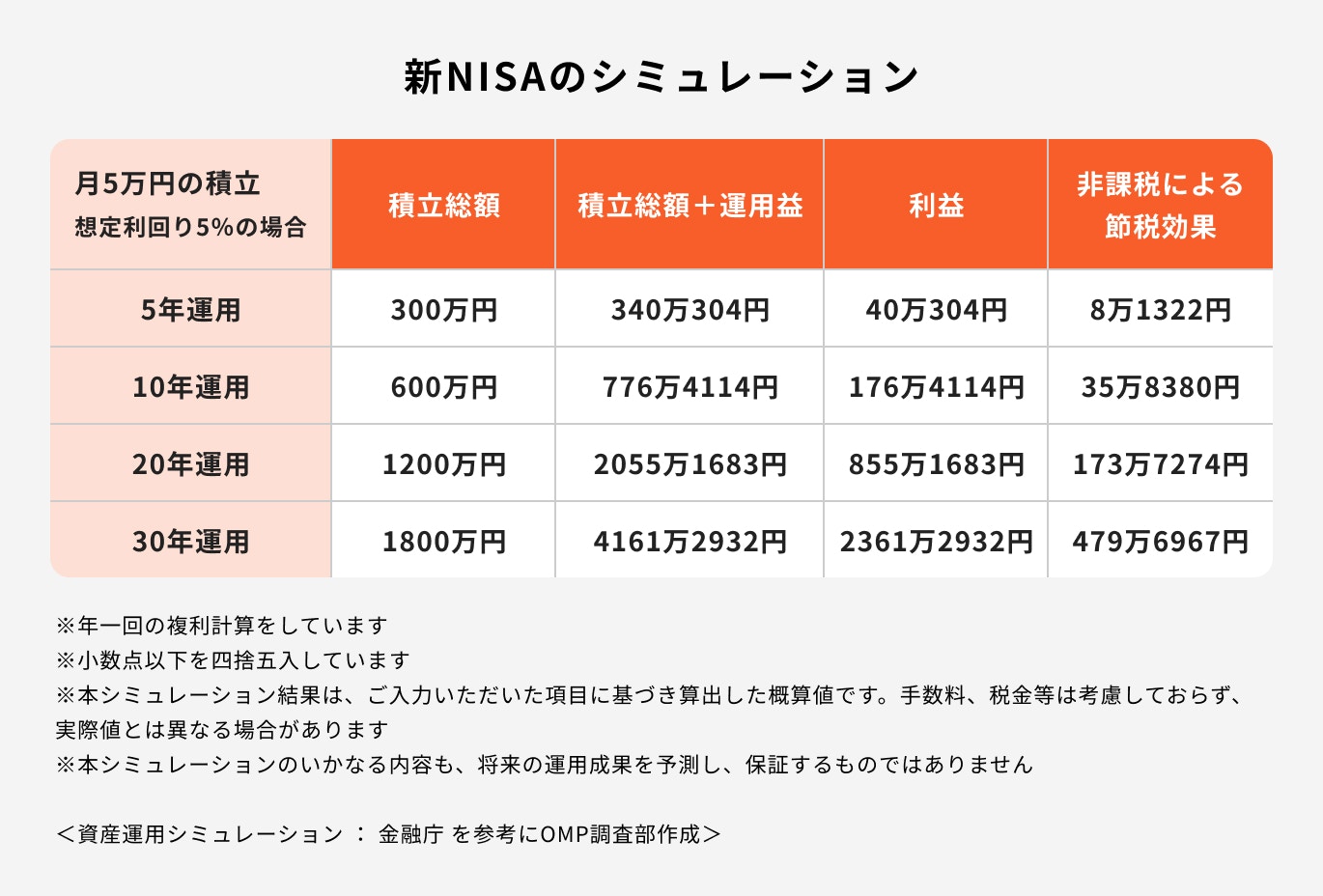

新NISAを活用して毎月5万円を年利5%で運用できた場合のシミュレーションを見てみましょう。

年数が長くなるほど利益は大きくなる可能性があるため、その分、非課税の恩恵を大きく受けることができます。

あくまで、上記は新NISAを活用して利益が出た場合のシミュレーションであるため、短期運用の場合は元本割れの可能性がある点に注意が必要です。

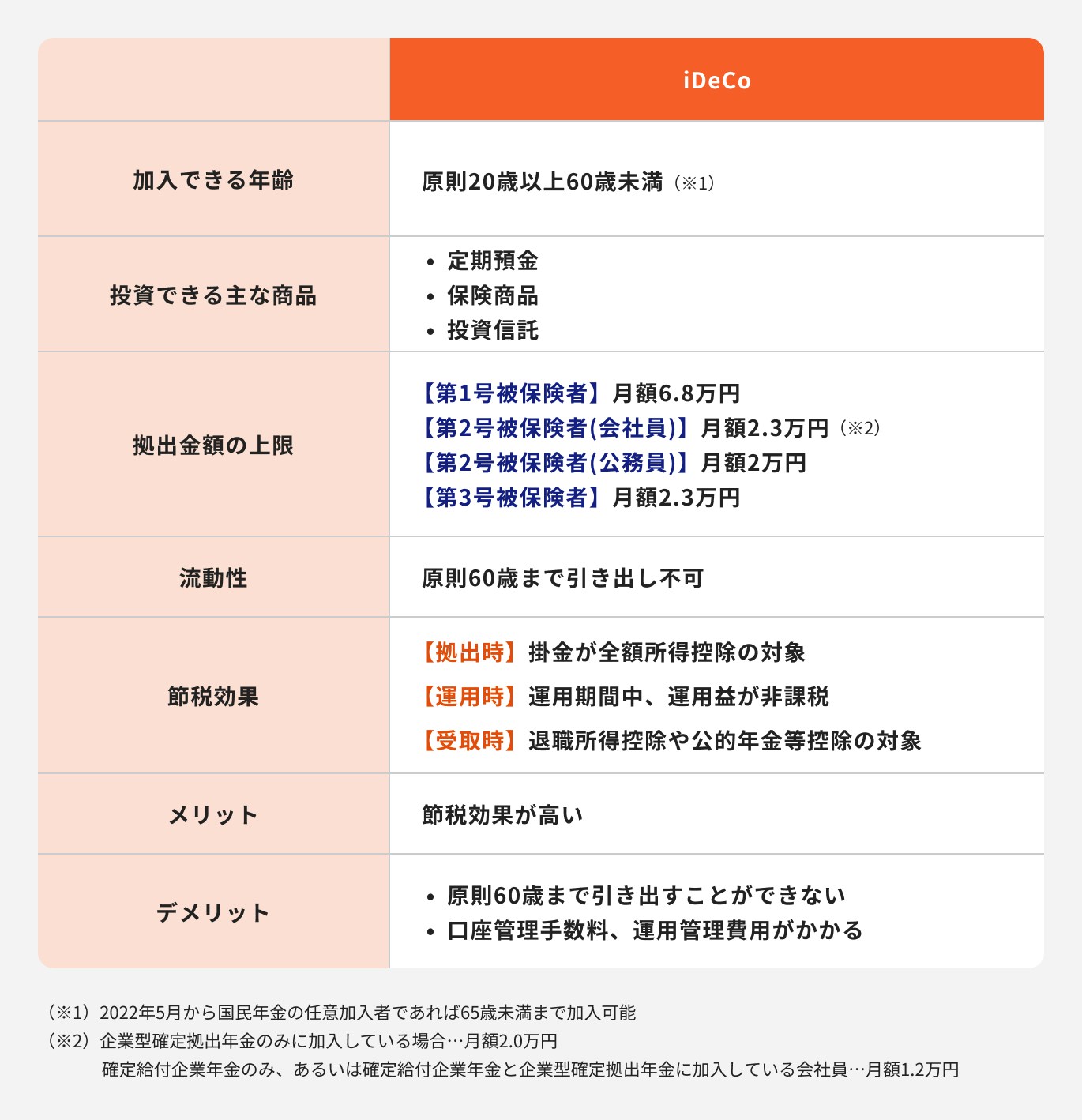

iDeCoは、確定拠出年金法に基づいて実施されている私的年金の制度のひとつです。

毎月積み立てた金額を自分の判断で運用して、将来年金や一時金として受け取ることができます。

iDeCoに充てる毎月の掛金は、全額所得控除になり、運用中は非課税で、受け取る際にも控除が受けられます。

ただし、年金を作ることを目的とした制度のため、原則60歳まで資金を引き出すことはできません。また、始めるにあたってさまざまな手数料がかかる点に注意しましょう。

NISAやiDeCoなどの制度を利用せずに、投資信託で積立投資を行うこともできます。

制度を利用した場合、投資できる商品に制限がありますが、一般口座・特定口座を利用して投資信託を購入する際はより多くの商品から、自由に好きな金額を投資できます。

また、NISAやiDeCoを始めるには書類の手続きが必要で時間がかかりますが、通常の投資信託ならば手軽に始めてみることができます。

投資信託は流動性が高く、いつでも換金が可能です。

ただし、NISAやiDeCoを活用しない場合、売却(換金)時に得た利益に対して約20%の税金がかかる点には留意が必要です。

一括投資にはさまざまな種類があります。大切な資金の運用先として大切なことは、安定的な運用方法を選ぶことです。

おすすめの一括投資は以下のとおりです。

それぞれの運用方法の特徴やメリット・デメリットを比較して自分に合ったものを選びましょう。

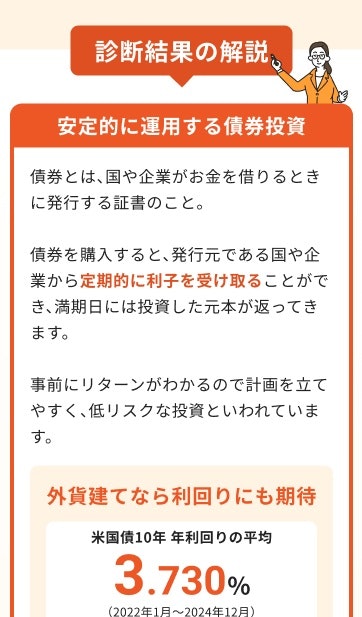

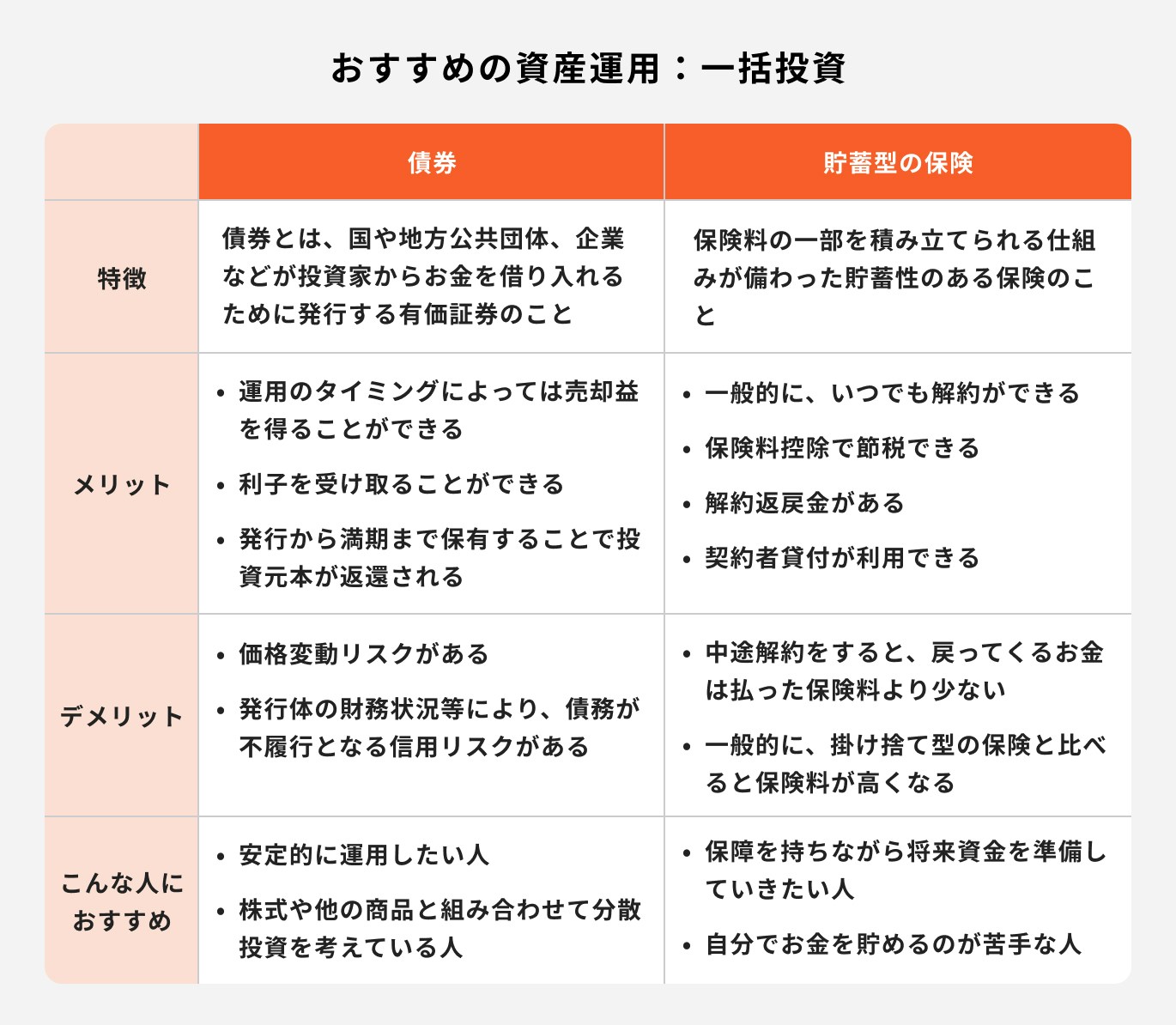

債券とは、国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券です。

投資家はお金を貸している間、定期的に利息がもらえます。

決められた期間が終わったら、発行体に貸したお金は返ってきます。

そのため、使わない資金を一定期間安定的に運用したい人や、今ある資金を使って不労所得が欲しい人に向いている方法となります。

債券によっては、期間やもらえる利息が違うため、自分のライフプランに合った債券を選ぶことがポイントです。

債券には、「額面金額」として最低投資金額が設定されています。

一般的に、個人の投資家が投資できる社債は、額面金額を100万円程度に小口化されています。

一方、「機関投資家」と呼ばれる法人の大口投資家向けが投資できる債券は、額面金額を1億円に設定されています。

証券会社によっては、本来1億円からしか買えない法人向けの債券を2000〜3000万円に分割して個人の投資家が買えるようにしているため、気になる人は金融機関に確認すると良いでしょう。

貯蓄型の保険には、保障を備える機能以外に、預けた金額を増やすという貯蓄の機能があります。

保険においても、どのような仕組みで運用されているのか理解することが大切です。

一口に貯蓄型保険といってもそれぞれリスクが異なるため、保険商品ごとのリスクやメリット・デメリットを把握しておきましょう。

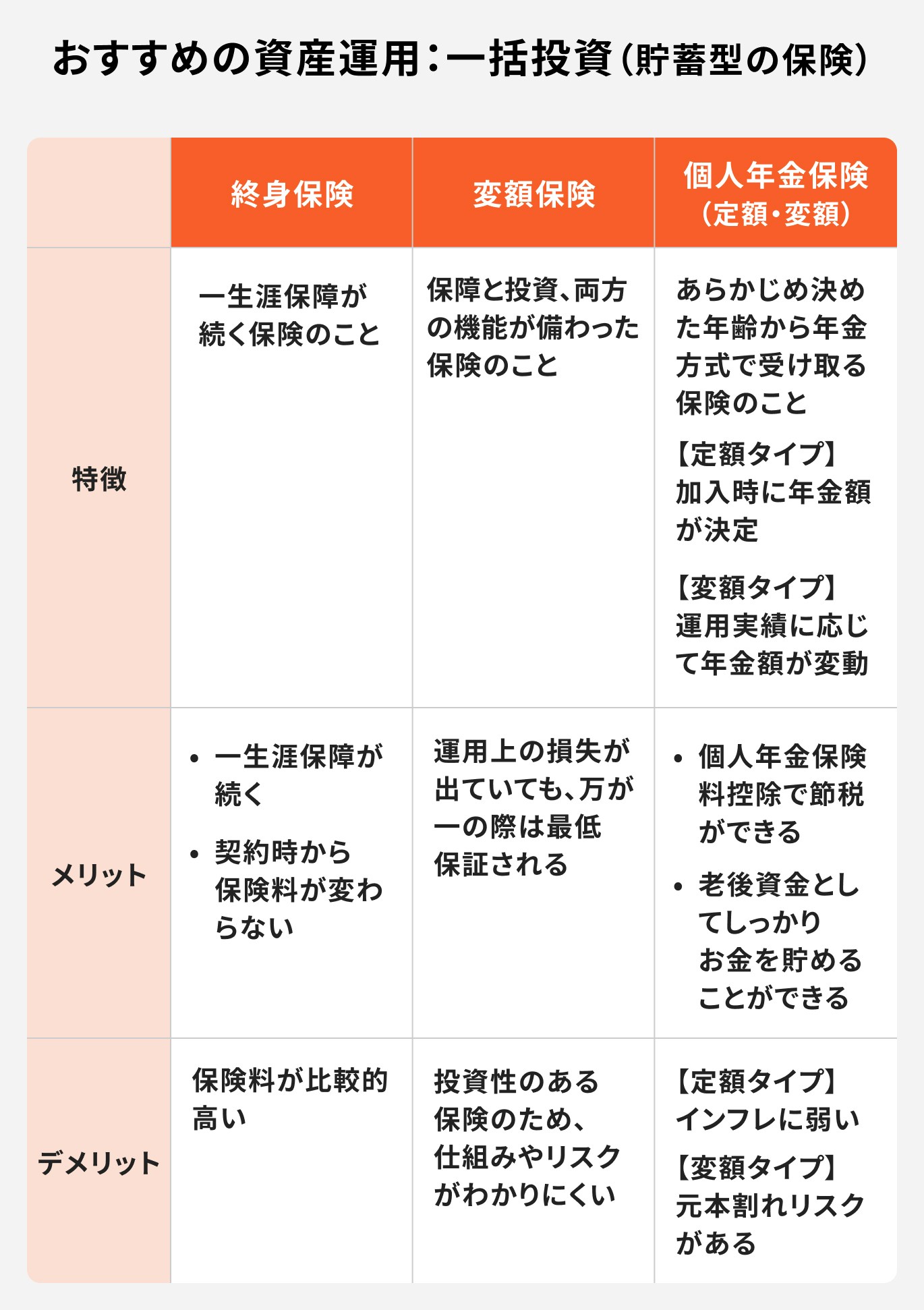

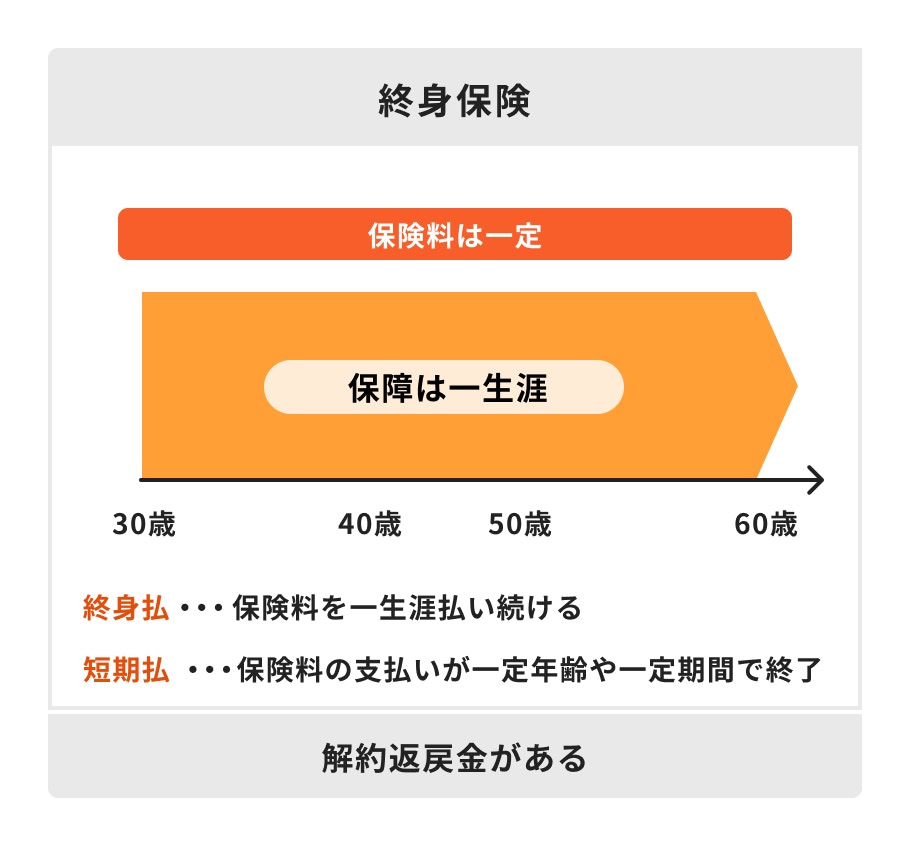

終身保険は、一生涯にわたって死亡保障や高度障害保障が継続される保険です。

終身保険には、「一時払い」と呼ばれる方法があり、一括で保険料を支払うことで比較的負担を軽減できます。

また、貯蓄面では一括で効率よく運用できるため、解約時の返戻金を増やしたり、元本を早く上回る可能性もあります。

特に、終身保険の中でも固定金利の保険ならば、安定的に資産を増やすことが期待できます。

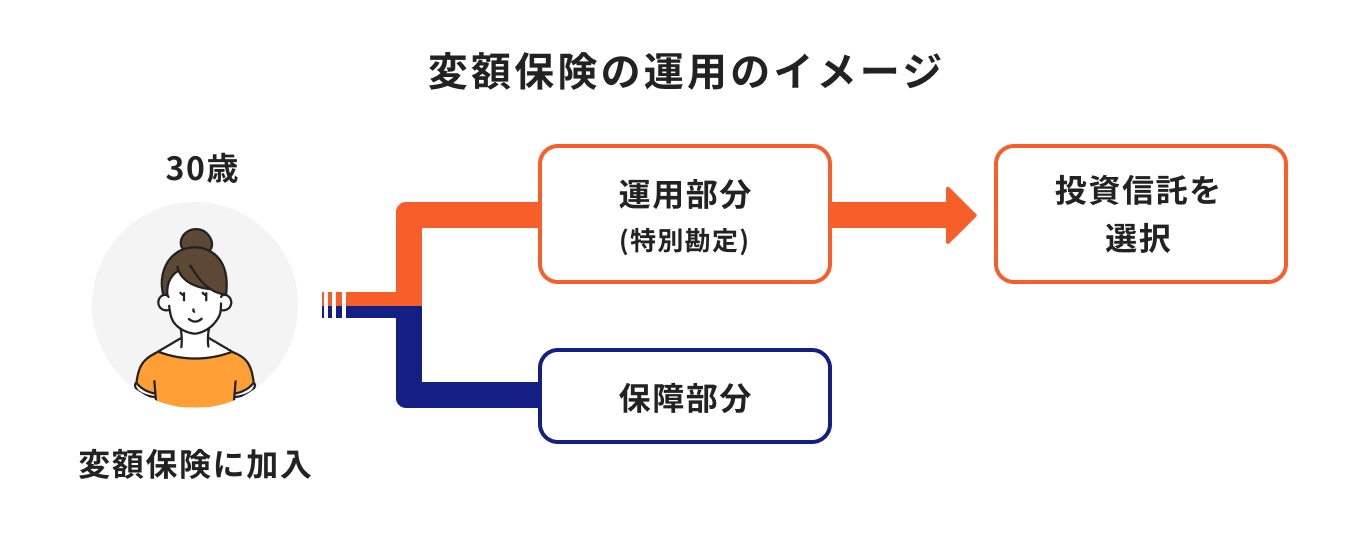

変額保険とは、保険料の一部を運用することで保険金額や解約返戻金が変動する保険です。

運用部分は「特別勘定」といって投資信託などを活用して運用しているため、選んだ投資信託によっては大きく変動する場合があります。

株式型の投資信託を選ぶ場合は、日々の値動きが大きいため「一時払い(一括投資)」ではなく「平準払い(積立投資)」がおすすめです。

「一時払い」の場合は投資信託の内容を安定的なものにしたり、市場環境を吟味して契約タイミングを考えると良いでしょう。

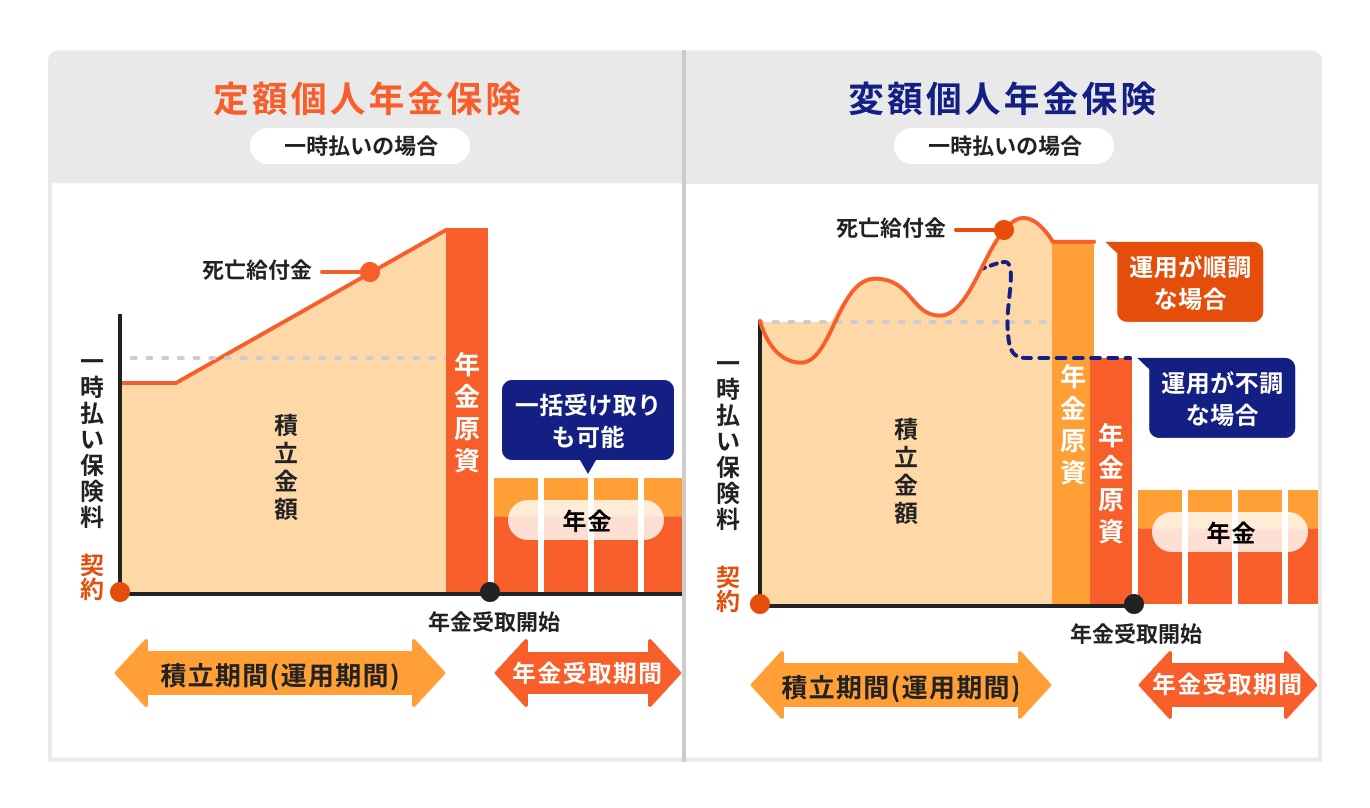

個人年金保険とは、あらかじめ決めた年齢から年金のように資金を受け取れる仕組みの保険であり、「定額タイプ」と「変額タイプ」があります。

定額タイプの場合、将来受け取れる年金額が契約時に決められています。

一方、変額タイプでは保険料を「特別勘定」で運用するため、将来受け取れる年金額が変動します。

「一時払い(一括投資)」の場合、定額タイプであれば、リスクが低く効率のよく運用が期待できるでしょう。

また、変額タイプであれば、投資信託の内容を安定的なものにしたり、市場環境を吟味して契約タイプ(投資信託の種類)を考えると良いでしょう。

外貨預金とは、日本円を外貨に換えて銀行口座に預けることをいいます。外貨預金の金利は、日本の預金金利に比べると比較的高い金利が期待できます。

ただし、為替のリスクもあるため、利率だけに惑わされないようにしましょう。

特に、1ヶ月定期や3ヶ月定期など、短期間のみ金利が高いキャンペーンを謳っていることもあります。

短期ではなく、ライフプランに合わせて長期の視点で為替手数料や利率を考慮したうえで、他の金融商品を検討することが大切です。

積立投資と一括投資を組み合わせた資産運用の事例について、以下のケースを見ていきましょう。

なお、一括投資を行う場合は、市場の動向やリスクを検討する際にアドバイザーに相談することが重要です。

アドバイザーの助言を得ながら、資産運用を行いましょう。

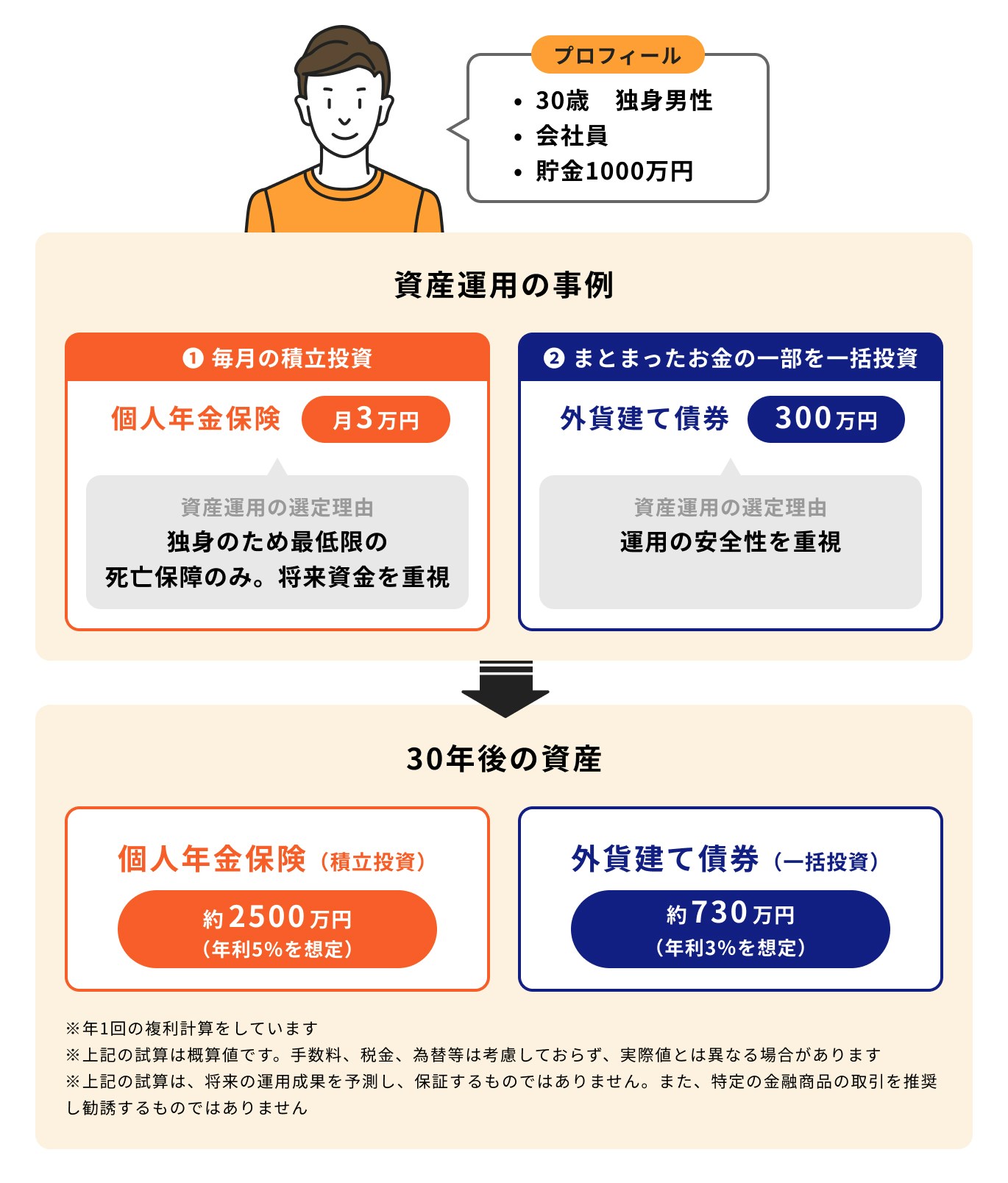

以下は30歳の独身男性が老後を目的に、積立投資と一括投資を組み合わせた事例です。

まずは、毎月の収入の中から毎月3万円を積み立てます。独身のため最低限の死亡保障のみで、貯蓄面を重視した運用ができる個人年金保険を選びました。

個人年金保険には、個人年金保険料控除が受けられるものと、一般生命保険料控除が受けられるものがあります。

月3万円の掛け金を各控除が受けられるように、保険種類を分散しても良いでしょう。

想定利回り5%で複利運用した場合、30年後には2500万円が期待できます。

また、まとまった貯金の一部は一括で運用します。外貨建て債券を固定金利3%で複利運用すると、300万円が30年後に730万円になることが期待できます。

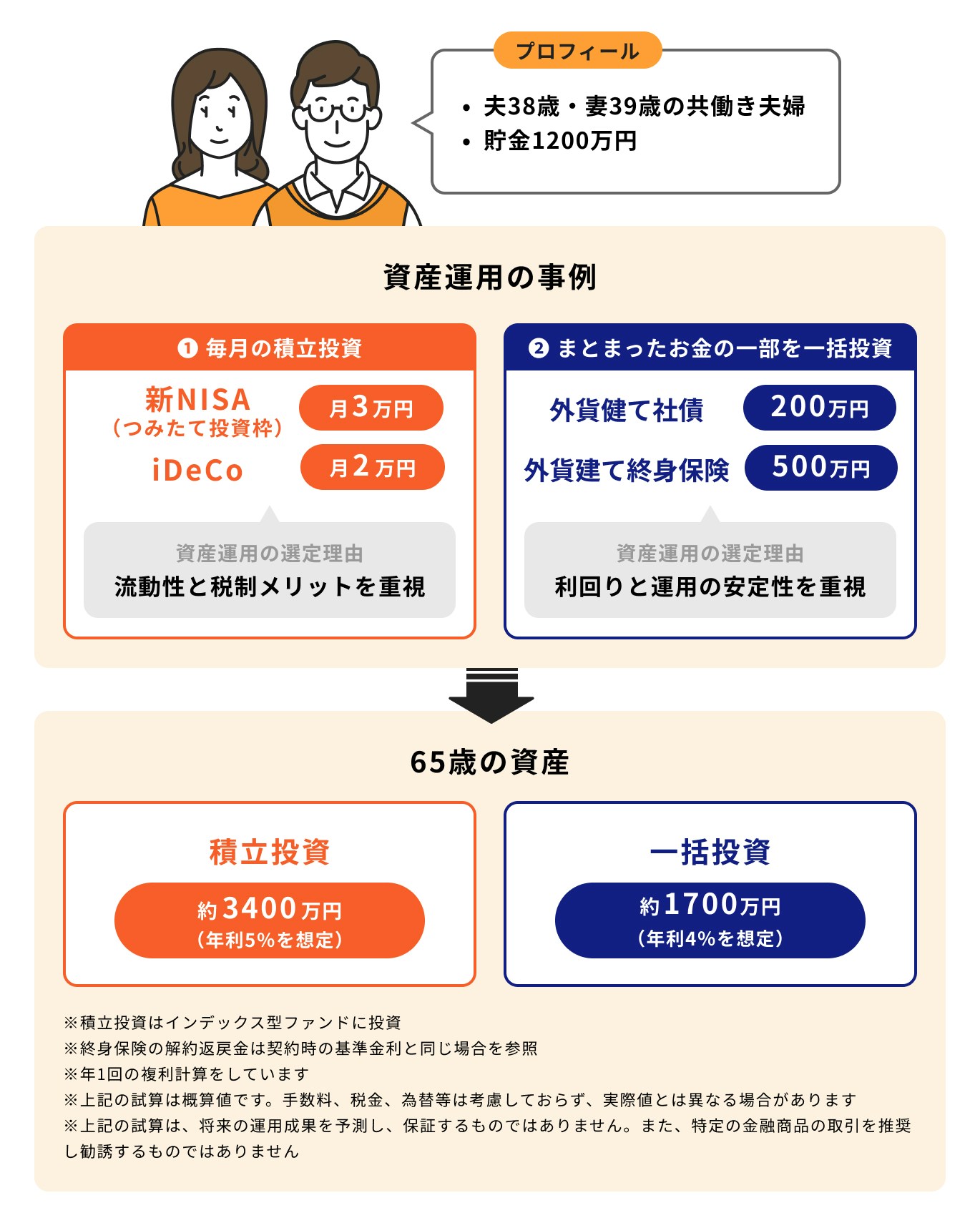

共働き夫婦が老後に5000万円を目指して、積立投資と一括投資を上手に組み合わせた例を見てみましょう。

まずは、毎月の収入の中から毎月5万円を積み立てます。

税制メリットの大きいNISAやiDeCoを上手に活用し、投資先を分散します。

NISAは流動性が高く、いつでも換金できますがiDeCoは原則引き出しができないため、万が一を考えてNISAに多く振り分けます。

年利5%を想定した場合、30年後には3400万円が期待できます。

また、貯金1200万円のうち700万円を一括投資で運用します。

固定金利4%の外貨建て債券と外貨建て終身保険であれば、65歳までの27年間で700万円が1700万円になることが期待できます。

ここまで、さまざまな選択肢があることは理解したものの、何に運用したらいいか悩んだ場合は、マネイロに相談してみてはいかがでしょうか。

マネイロコンシェルは、保険募集人の資格と証券外務員の資格を両方併せ持つプロです。

証券会社や保険会社と提携した独立系ファイナンシャルアドバイザー(IFA)として中立的なアドバイスができます。

相談者に合った金融商品や制度を上手に組み合わせながら、最適なプランを一緒に考えることができます。

貯金が1000万円ある人は、積立投資と一括投資を上手く組み合わせて資産運用するのがおすすめです。

一括投資を始める前には、生活予備資金の確保をしたうえで、投資の目的と目標金額を考えましょう。

そして、自分に合った運用方法を幅広い商品の中から比較して決めることが大切です。

大切に貯めてきた資金の運用で後悔しないように、少しでも不安がある場合はお金のプロに相談してみましょう。

資産運用で失敗したくないあなたへ

「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶資産運用オンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。