関連記事

「30代で資産運用するならどんなポートフォリオが良い?」と30代以降で迎えようとしているライフイベントに向けて、資産運用を検討したり、周りが投資を始めて自分も挑戦してみたい、と思う人も多いのではないでしょうか。

30代は20代と比べて収入が増え始め、余裕資金をある程度準備しやすい時期になります。

運用年数も長く確保できる年代のため、将来に向けた資金作りとして資産運用を始めるのがおすすめです。

本記事では「30代の資産運用でベストなポートフォリオを知りたい」と考えている人に向けて、30代でおさえておきたい資産運用のポイント、ケース別のポートフォリオ例について資産運用のプロが解説します。

資産運用の種類を選んだ後は資産の配分、ポートフォリオを組みます。

ポートフォリオを組む時は以下のポイントをおさえておきましょう。

資産運用を始める前は必ず「目的」と「目標額」を決めましょう。

将来の不安から資産運用を始める人も多いと思いますが、将来といっても住居のためなのか、教育費のためなのか、老後資金のためなのか、将来資金の目的は人によって異なります。

何のために資産運用を行うのか、目的が決まれば自ずと目標額が決まるでしょう。

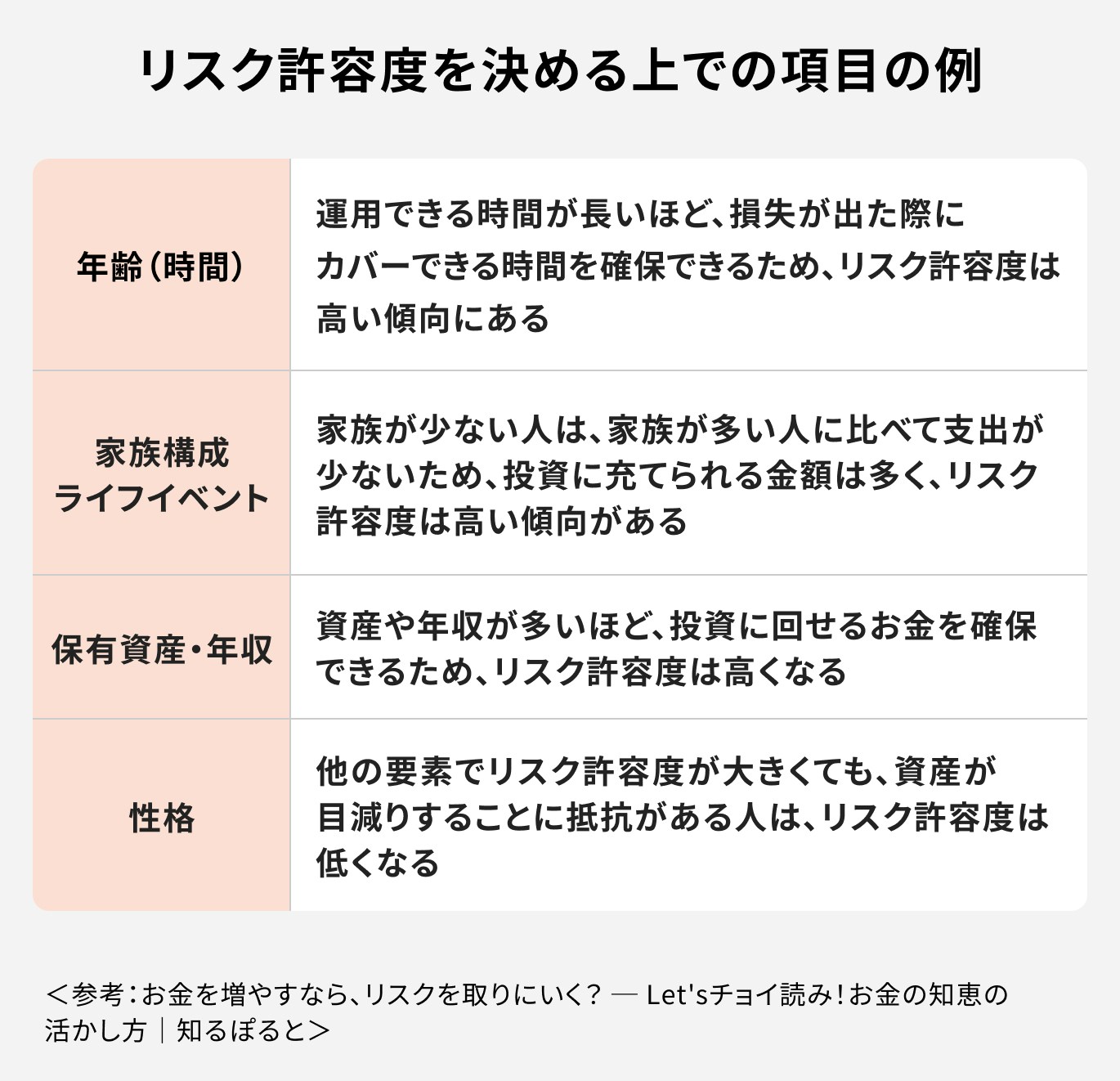

リスク許容度を把握することで無理なく投資を続けられ、結果的に長期的な資産形成が目指しやすくなります。

リスク許容度を把握する際は、次の4点から確認すると良いでしょう。

以上の4点をしっかり確認し、自身のリスク許容度を把握していくことが大切です。

目標と目的を決めた時に運用期間も決まりますが、運用期間に着目してポートフォリオを組むことも大切な要素になります。

例えば、10年以内の予定資金は預金などのローリスク・ローリターンの資産に、10年~20年以内の運用期間ならミドルリスク・ミドルリターン、20年以上ならハイリスク・ハイリターンの資産にとポートフォリオの目安ができます。

1つの資産に集中してしまうとその資産の運用が不調となった場合に、大きく減ってしまうリスクがあります。万が一のために分散投資を行うことを意識して、ポートフォリオを組むことが大切です。

分散投資における「分散」とは

の主に3つに分けられます。

時間の分散は、積立投資をすることで購入時期の分散ができます。

また、資産の分散は株式と債券のように金融商品の性質や特徴、値動きに相関関係が低いものを選ぶことで可能になります。

そして、国・地域の分散とは、国内・国外の資産に投資をすることで、それぞれの政治・経済の影響を分散させることでリスクを抑えることが期待できます。

30代で老後資金のために資産運用を始める場合、およそ30年にわたる長期運用が前提となります。

リスクを抑えた安定的な運用を目指す上で、長期運用は大切です。しかし、運用期間が長くなるほど、予期せぬリスクが発生する可能性もあります。

資産運用を安定して続けるためには、まず健康を維持し、今と変わらない安定した収入があることが前提です。

また、万が一働けなくなったり、病気や怪我で急な出費が必要になった場合に備え、民間の保険でしっかりと備えておくことをおすすめします。

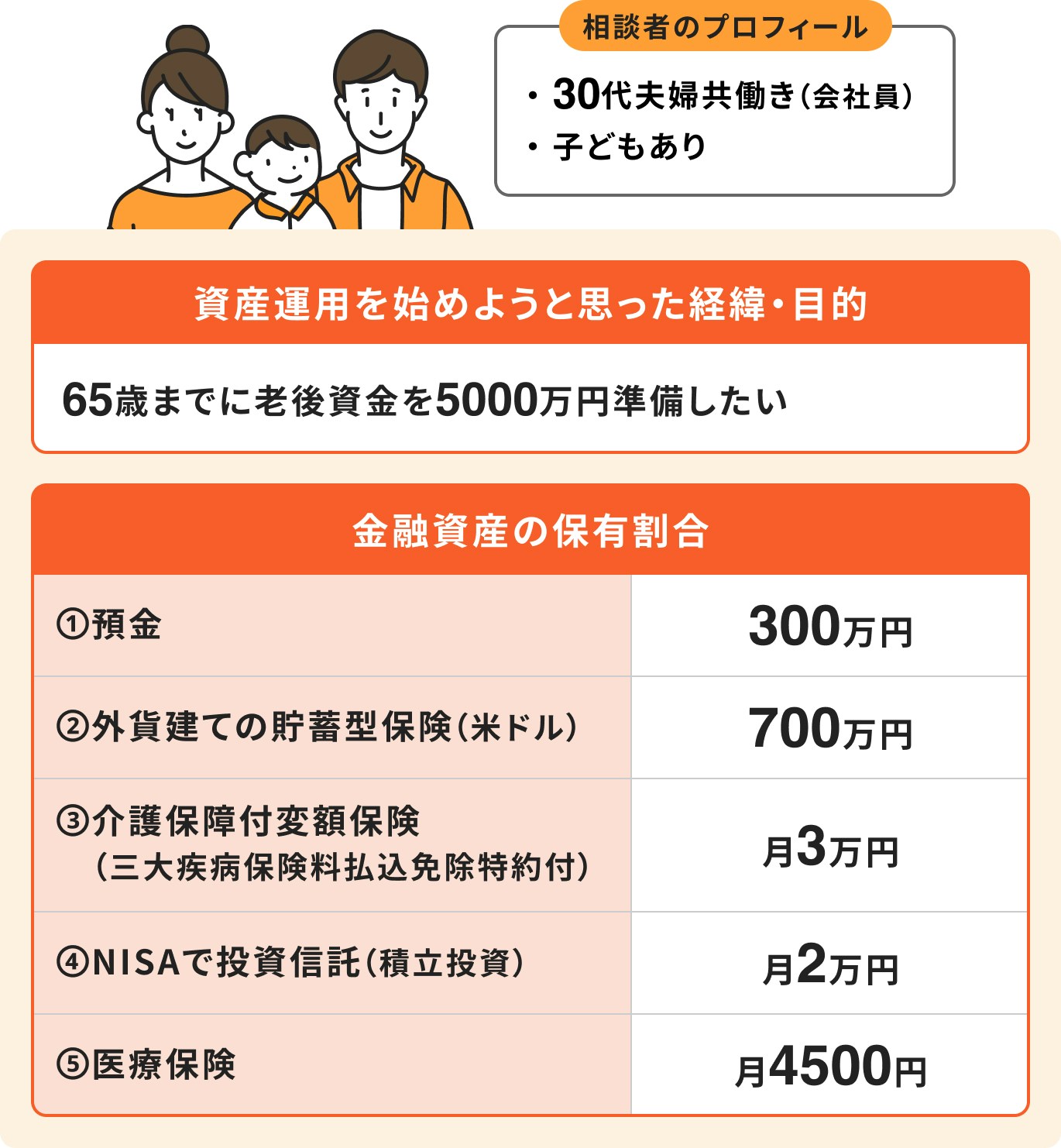

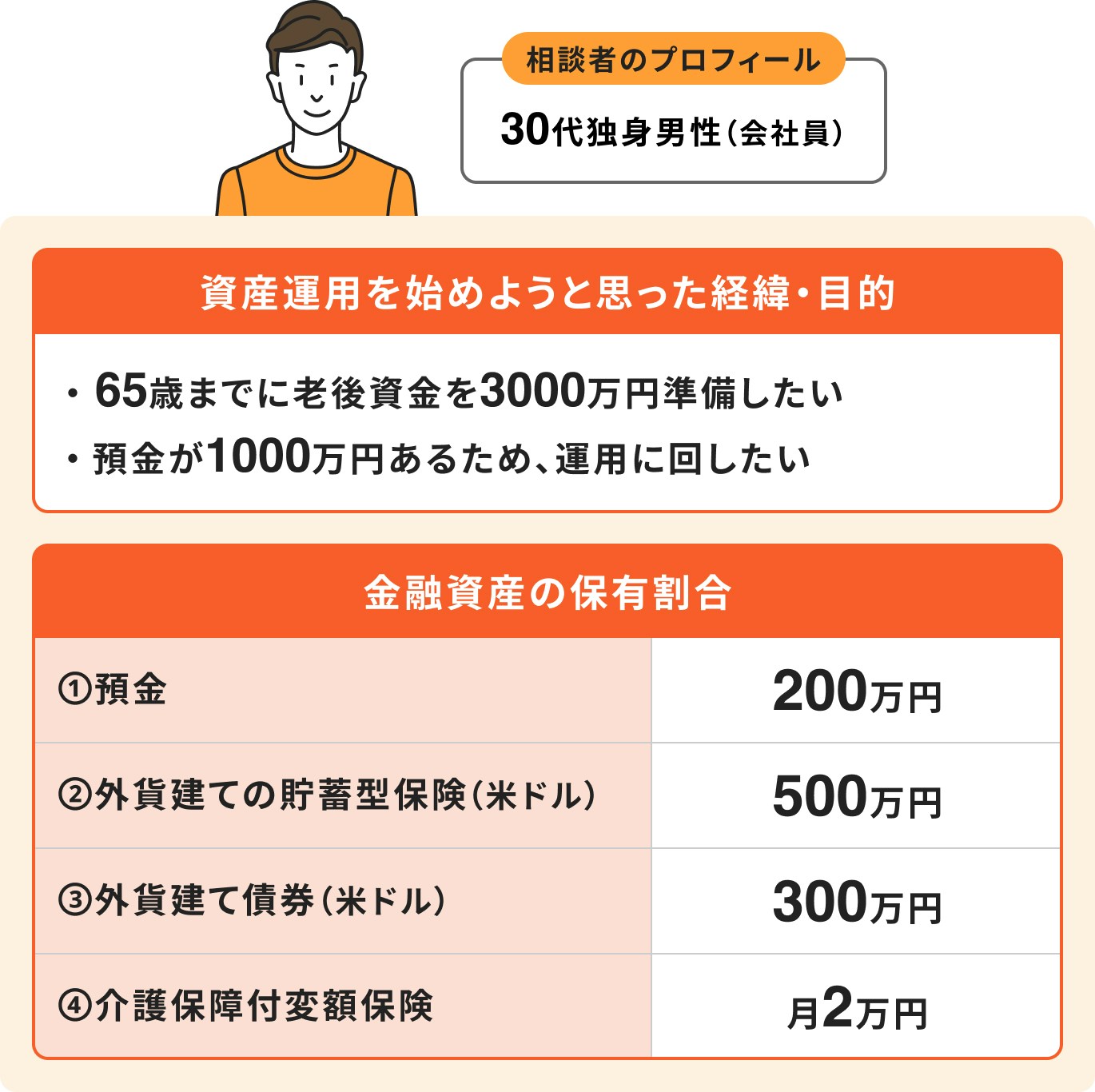

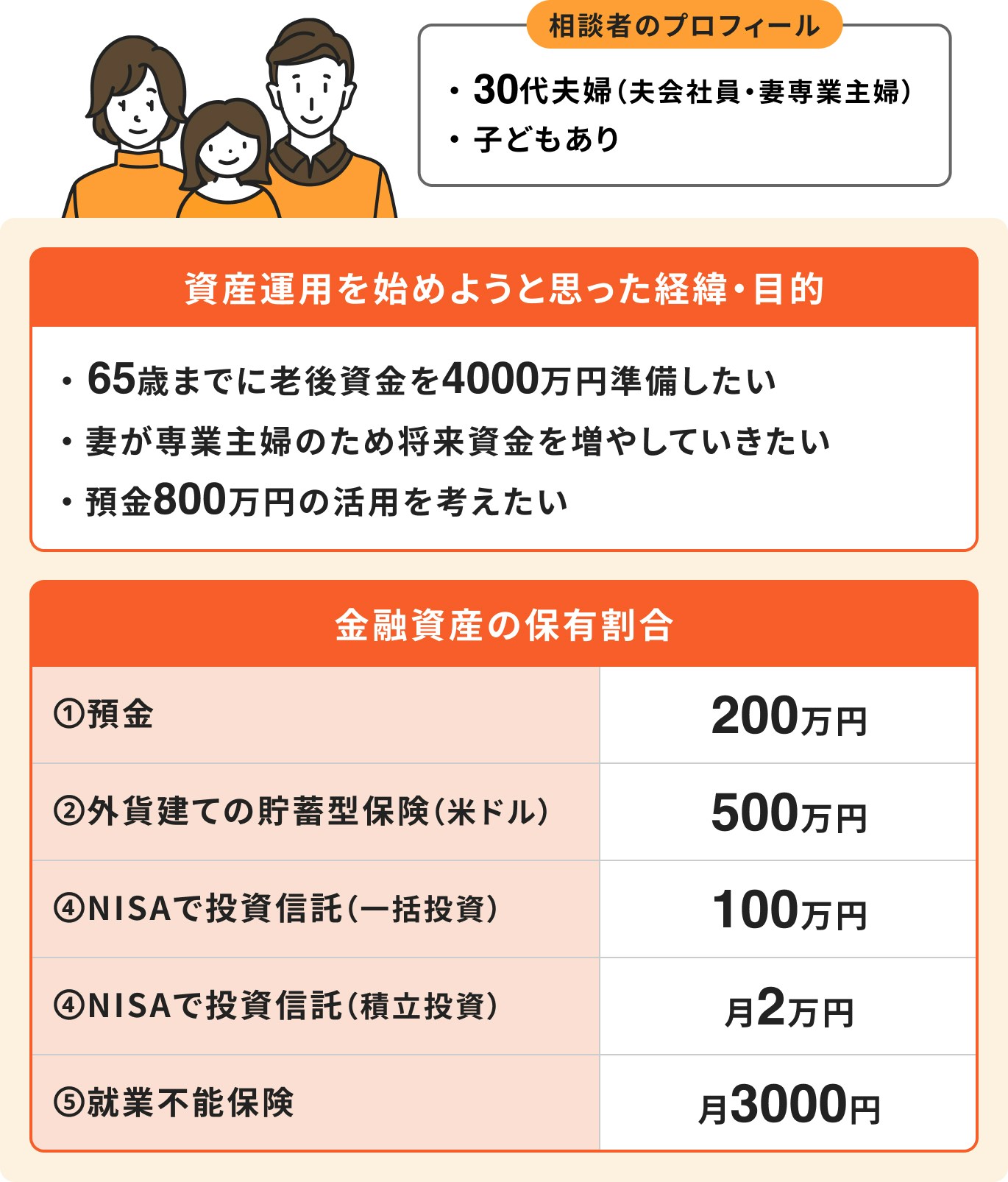

30代で資産運用を行った場合の事例とポートフォリオについて、資産運用のプロが詳しく解説します。

上記の内容で65歳時点の資産は約6000万円の想定

※購入時の基準利率、市場金利、為替の場合

上記の内容で65歳時点の資産は約3300万円の想定

※購入時の基準利率、市場金利、為替の場合

上記の内容で65歳時点の資産は約4400万円の想定

※購入時の基準利率、市場金利、為替の場合

30代の資産運用でなるべく失敗しないために、以下のポイントをおさえておきましょう。

資産運用を始めるにあたって、まず初めに行うことは資産運用の目的を設定することです。

資産運用は目的によって最適な手段が異なります。せっかく資産運用を始めても、手段と目的が合っていなければ最大限の効果は得られません。

目的を決めたら何年間運用できるのか、どれくらいのリスクが取れるのかなど、始める前にあらかじめ決めておくと良いでしょう。

投資の成功には、以下の3つのポイントが重要です。

1つ目は「長期投資」です。20~30年を目安に長期運用を行うことで、複利効果が得やすくなり、資産を効率的に増やせます。また、リスクを抑えながら安定的なリターンを期待できます。

2つ目は「積立投資」です。同じ商品を一定額で定期購入することで、買付価格を平準化し、購入のタイミングを見失うことなく分散させられるため、結果として高値掴みのリスクを抑えることができます。

最後は「分散投資」です。株式や債券、不動産など異なる資産に分散することで、値動きのバランスを取り、リスクを回避できます。さらに、地域や時期を分散させることもリスク軽減に有効です。

上記を心がけて安定した資産運用を目指しましょう。

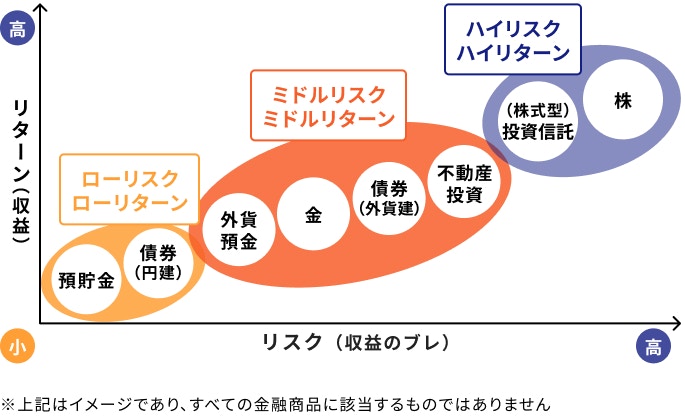

金融商品ごとの特性やリスクを理解することも大切です。一言で資産運用と言っても、資産運用を行う際の金融商品はさまざまです。

ポイントは、「リスクとリターンは隣り合わせ」だということです。

資産運用や投資におけるリスクとは「振れ幅」のことを指します。リスクが高いということは、それだけ振れ幅が大きくなる可能性があり、リターンも高くなることを意味します。

金融商品ごとの特性やリスクを理解しておくことで、自分の目的に適した商品選びができます。

資産運用は少額から始めることをおすすめします。いきなり大きな金額を投資し、その直後に大きな下落が起こった場合、大きなマイナスになってしまいます。

投資する額が大きいほど、良い時も悪い時も金額の変動が多くなります。

一度に多くの金額を投資して短期的な利益を求めるのではなく、長期的な目線でコツコツと資産運用を行い、「お金を育てる」というイメージで取り組むことが大切です。

初心者がやってしまいがちなことの1つに「価格変動に動揺すること」が挙げられます。

資産運用はあくまで長期的な運用が原則です。昨日、今日と仮に価格が下がっていても気にする必要はありません。

今すぐ使うお金ではないということを思い出し、そして当初の資産運用の目的を振り返りましょう。

金融商品に好不調の波があるのは日常茶飯事です。いざ必要になるその時まで、大切に自分の資産を育てていきましょう。

資産運用を始めて行う場合、どうしても不安になってしまい、最初の一歩が踏み出せない人もいるのではないでしょうか。

そんな時は一人で悩まず専門家に相談し、アドバイスを受けながら自分に合った金融商品を探していきましょう。

そうすることで頭の中も整理でき、前向きな気持ちで資産運用を始めることができるはずです。

右も左もわからないままとりあえずスタートするのではなく、しっかりと専門家の話を聞くことから始めましょう。

30代は時間を味方につけた運用がおすすめです。長期運用を行うことで、より効率的にお金を増やすことが期待できます。

以下は比較的投資初心者でも始めやすく、長期運用しやすい制度・金融商品です。

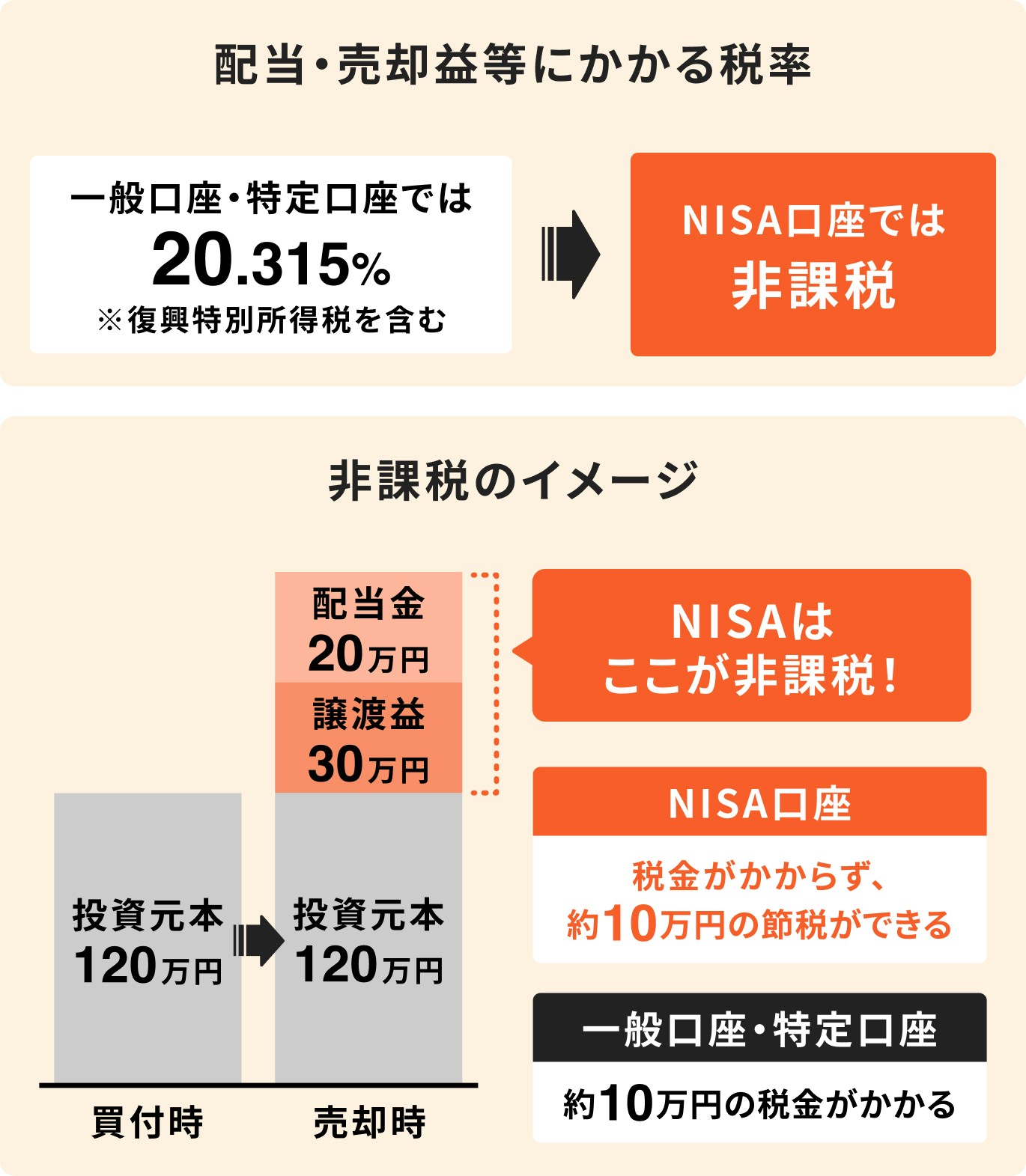

NISAとは国が推奨する少額投資非課税制度です。

運用で得た利益には、本来であれば20.315%の税金がかかりますが、NISAでは運用開始から無期限で非課税になるため、運用で得た利益は全額そのまま手元に残ります。

初心者におすすめできる理由の1つとして、NISAで主に購入できる投資信託は長期・積立・分散投資に適した条件で金融庁が厳選しているという点が挙げられます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

リスクを抑えた投資が可能となり、投資初心者でもある程度安心して始められる環境が整っているといえます。

ただし、あくまでも投資信託での運用になるため、投資した資産は日々価格変動します。投資した額を下回る元本割れリスクは常にあります。

さらに、投資先も自分で決める必要があるため、投資したい商品やどこで口座を開設するのか、あらかじめ決定させてから始めましょう。

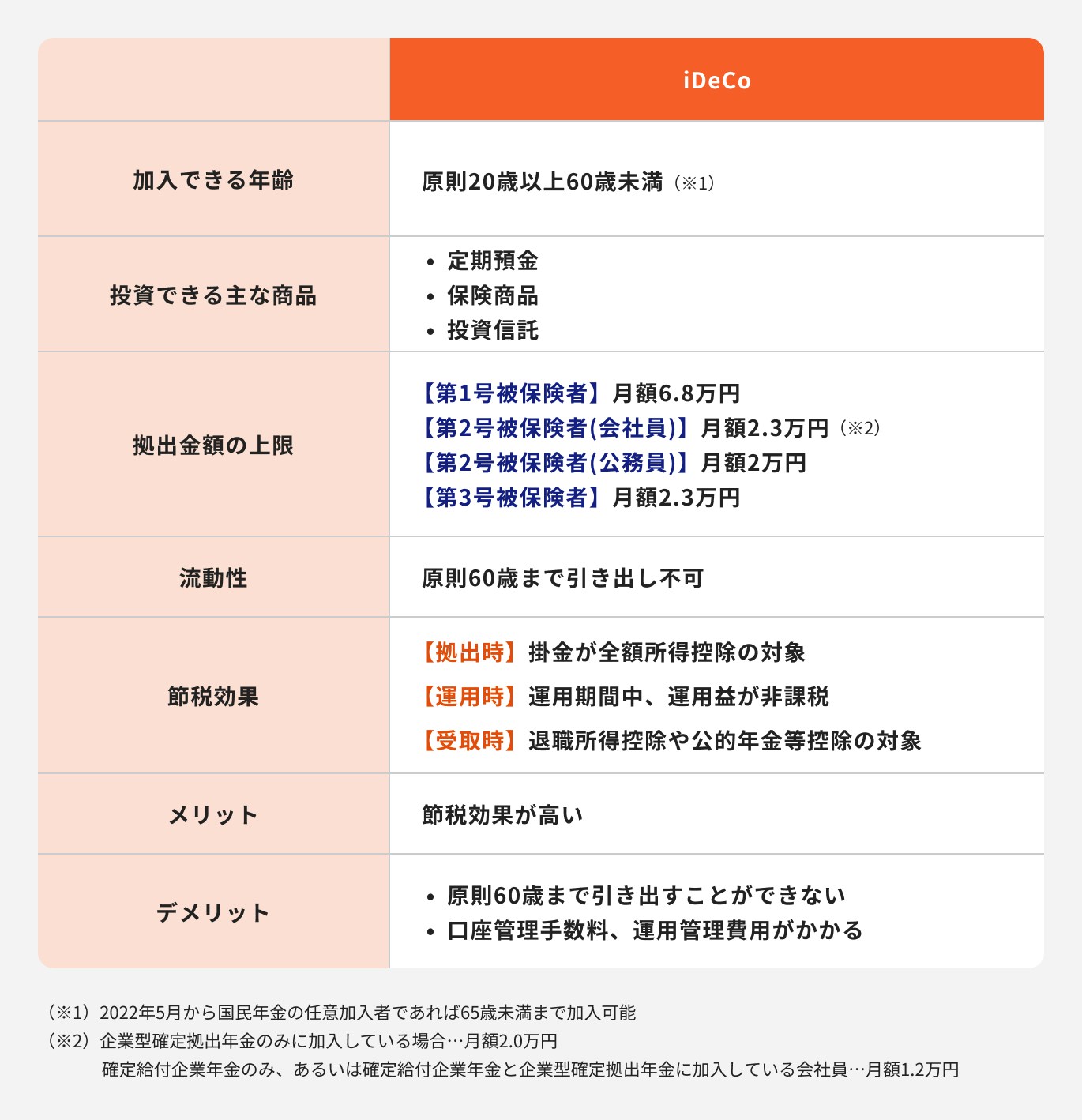

iDeCo(イデコ)とは「個人型確定拠出年金」のことであり、自分で掛金を拠出して、自分で運用先を決めて、老後に年金として受け取ることができる私的年金制度です。

毎月の掛金は全額所得控除され、さらに本来であれば運用益にかかる20.315%の税金が非課税となり、年金を受け取る際にも控除が受けられます。

節税をしながら将来のお金を運用できる点は大きなメリットといえるでしょう。

一方でiDeCoを活用するうえで注意点があります。

まず、国民年金の加入資格によって、毎月拠出できる金額が異なる点に注意しましょう。金額によってはiDeCoだけでは目標金額に到達しない場合もあるため、他の金融商品と組み合わせることも検討しましょう。

また、原則60歳まで引き出しができない点も注意が必要です。

余裕資金がない状態でiDeCoを始めてしまうと、いざという時に急にお金が必要になった時に対処できなくなる可能性があります。

そして中途解約は難しいため、無理のない金額で拠出を続けることが大切です。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託とは株や債券などが組み込まれた金融商品のことです。

投資信託のメリットは以下の3つです。

投資信託の場合、金融機関によっては100円程度から始められるため、初心者でも気軽に始めやすい金融商品です。

また、投資信託の投資対象は株式や債券などがあり、複数の資産に分散投資できるため、ひとつの銘柄に投資するよりも、リスクの分散が期待できます。

そして、投資信託は投資家ではなく、投資の専門家が運用を行うため、投資初心者でも安心して始めやすいといえるでしょう。

一方で、投資できる投資信託の数は非常に多く(約6000種類)、自分で投資信託を選ぶには苦労するかもしれません。

投資先や売却のタイミングなどに悩んだら、投資経験のあるファイナンシャルプランナー(FP)やファイナンシャルアドバイザー(IFA)に相談すると良いでしょう。

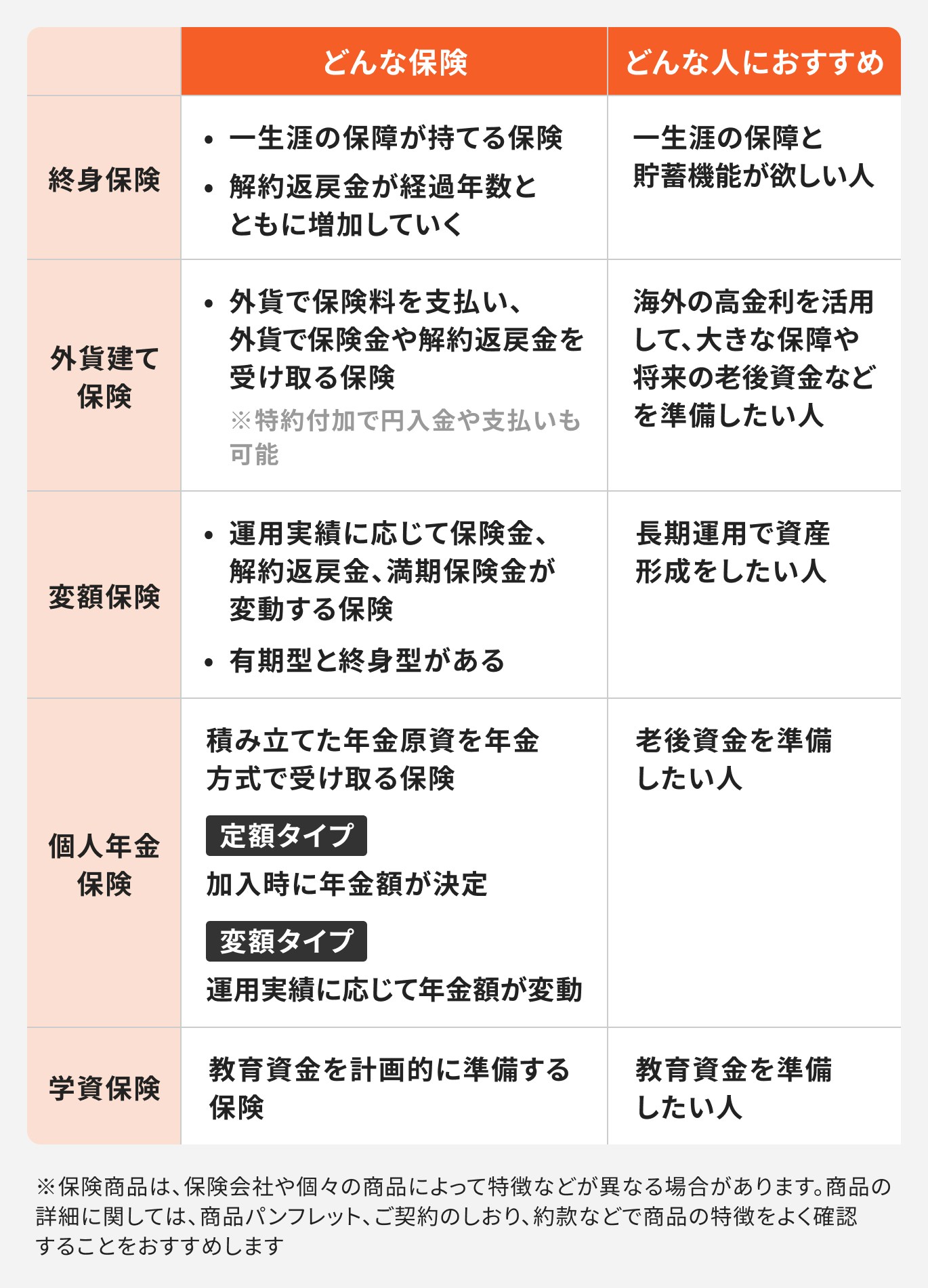

「貯蓄性のある保険」とは、満期保険金や解約返戻金のように、満期時や解約時にお金が返ってくるタイプの保険です。終身保険や養老保険、個人年金保険などが当てはまります。

その中でも終身保険や養老保険には「保障機能」が備わっています。

資産運用をしながら、途中で万が一亡くなってしまったり、高度障害になってしまったりした場合、保険金がもらえる仕組みになっています。

このように、万が一に備えながら貯蓄、運用ができるのが大きなメリットです。

一方で、短期間の加入で解約した場合、払い込んだお金より戻ってくるお金の方が少ない、いわゆる「元本割れ」になってしまうリスクがあるため注意しましょう。

マネイロは、株式会社モニクルフィナンシャルが提供しているはたらく世代向けのお金の診断・相談サービスです。

≫マネイロのサービス

マネイロで相談対応を行っているマネイロコンシェルは保険会社や証券会社、銀行などの大手金融機関で実績を残した資産運用に関する専門家です。

ファイナンシャルプランナーや証券外務員などの資格に加え、金融商品を取り扱うための各種資格を取得した「経験豊富な人材」が在籍しています。

保険や証券など幅広い中から相談者に合った商品選びやその後のサポートまで、専任の担当がサポートする体制を取っています。

マネイロコンシェルに相談するメリットは以下のとおりです。

マネイロはSBI証券と提携しています。SBI証券ではさまざまな投資信託や債券の取扱いがあり、金融商品のラインナップが豊富にあります。

通常、ネット証券では口座開設に始まり、金融商品の銘柄選択をして買い付け〜手続きまでを1人で完結する必要があります。

マネイロ経由でSBI証券に口座開設していただくと、担当者が口座開設から運用までサポートを行います。

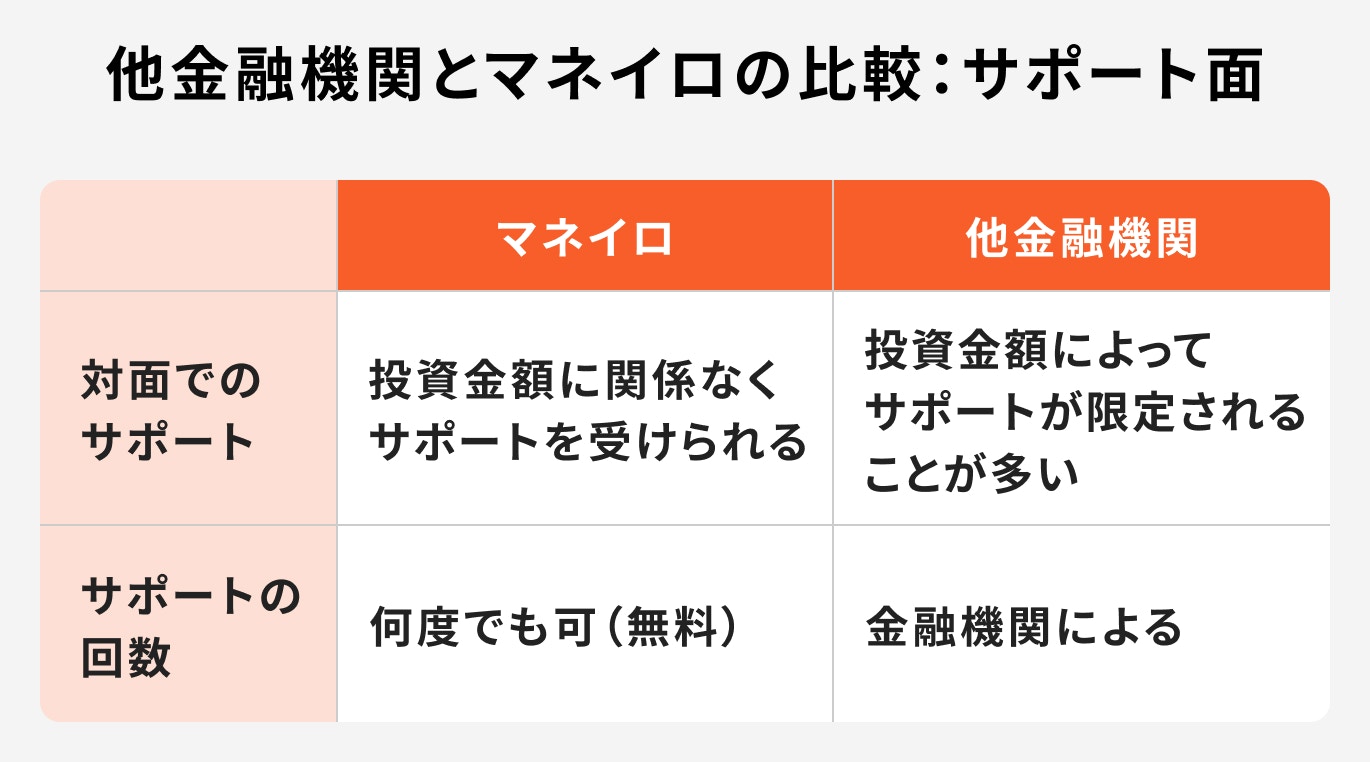

投資金額に関係なく相談者全員に担当者がつく

マネイロでは、投資金額に関係なく相談者全員に担当者がつきます。そのため、これから資産形成をしたい方にも相談していただきやすい体制が整っています。

初回の無料相談会から担当者がつきますので初回に相談した内容を含めながら、その方にあった資産運用のご提案をすることができます。

マネイロはオンライン相談が充実しているため、全国どこからでも気軽に相談することができます。相談は何回でもすることが可能です。

ほとんどの方が、金融商品を決めるまで2~3回は相談しています。また、金融商品を購入後のアフターフォローや別の相談でオンライン相談することが可能です。

30代は20代と比べて経済的に余裕が生まれやすく、将来の資産形成をスタートするのに最適な時期です。このタイミングを活かし、資産運用を始めてみましょう。

まずは、「資産運用の目的」や「目標額」を明確にすることが大切です。これにより、自分に合った運用計画を立てやすくなります。

また、運用期間や目的に応じて選ぶべき金融商品も異なるため、自分の状況をしっかりと把握することが重要です。

資産運用に不安がある場合や具体的な方法がわからない時は、専門家に相談するのがおすすめです。専門家のアドバイスを受けることで、より安心して運用を始めることができます。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください