関連記事

»NISAは必要?あなたに合う投資がいますぐわかる無料診断

「30代でNISAを始めるべき?」「周りの30代はNISAをどう活用している?」とNISAについて詳しく知りたい30代の人も多いのではないでしょうか。

NISAは2024年から投資可能期間や非課税保有期間の制限がなくなったため、より長期的な運用が可能となりました。

30代から少額でも早くNISAを始めることで、リスクを抑えながら効率よくお金を増やすことが期待できるでしょう。

一方で、NISAでなるべく損しないためにも商品選びなど、ポイントをおさえておくことが大切です。

本記事では「NISAを30代で始めるべき?」「NISAの活用法を知りたい」と悩んでいる30代に向けて、商品の選び方・ポートフォリオ例、運用のポイントについて投資のプロがわかりやすく解説します。

NISAをするべきか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

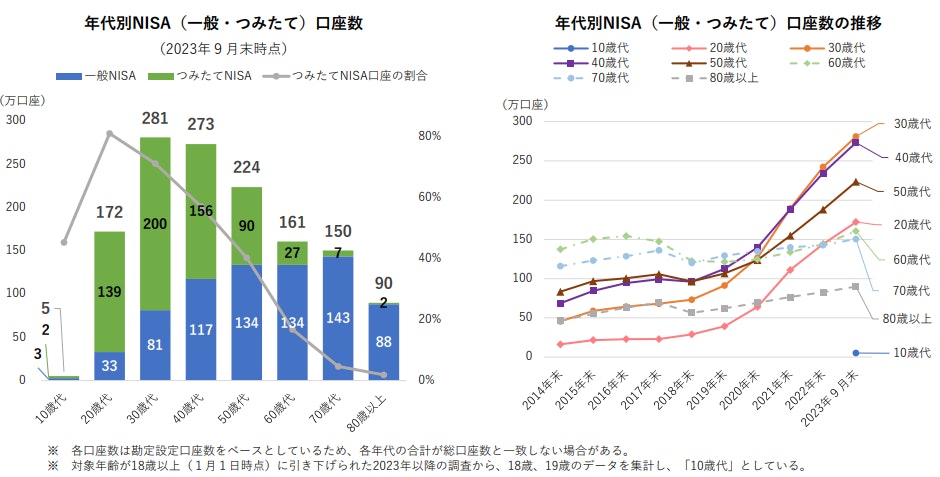

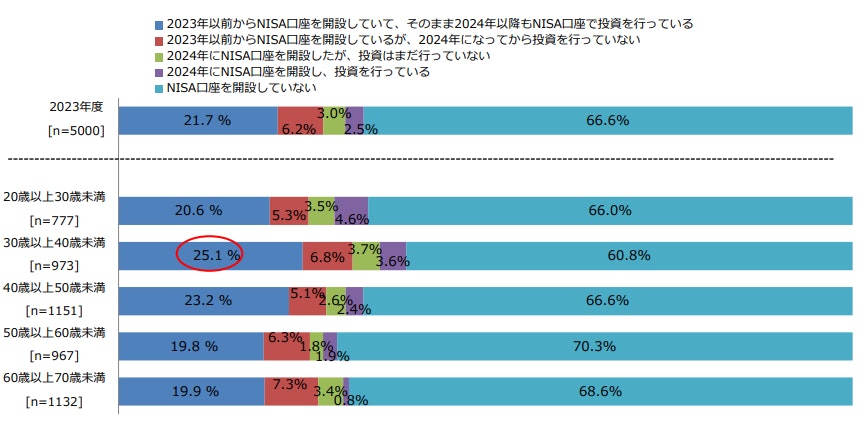

(引用:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券協会)

(引用:NISA口座の開設・利用状況(5,000人アンケート・2024年2月上旬時点)|日本証券業協会)

日本証券業協会が実施した「NISA口座開設・利用状況調査結果」のデータによると、30代のNISA口座開設数は281万口座で、この数字は10代から80代の年代別で見ても一番大きい結果となっています。

また、2023年以前にNISA口座を開設し、2024年以降もNISA口座で投資を行っている人の割合についても25.1%と、どの年代よりも多い結果となっています。

以上のことから、多くの30代がNISAを活用した投資に興味を示していることがわかります。

30代にNISAがおすすめの理由として、主に以下の点が挙げられます。

一般的に30代といえば新社会人として働き始めた20代と比べると、昇進して年収も増える人も多いです。年収が増えると、毎月の家計にも余裕ができ、投資に回せるお金も確保しやすくなります。

NISAにおいて30代の利用者数が多いように、経済的な余裕がある30代は、毎月の余裕資金を確保しつつ投資を始める傾向にあるようです。

30代といえば、結婚や子育て、マイホームの取得などライフイベントがどんどん増えてくるため、将来のお金について考える機会も多くなります。

20代と比べると収入が増えやすい年代ではありますが、子どもの教育費と住宅費など、ライフイベントに備えて計画的な資金づくりが必要になる年代でもあります。

今後迎えるさまざまなライフイベントにしっかり備えるためにも、早い段階から資産運用などを活用し、ライフイベントごとの必要資金の準備を始めることが大切です。

NISAをするべきか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

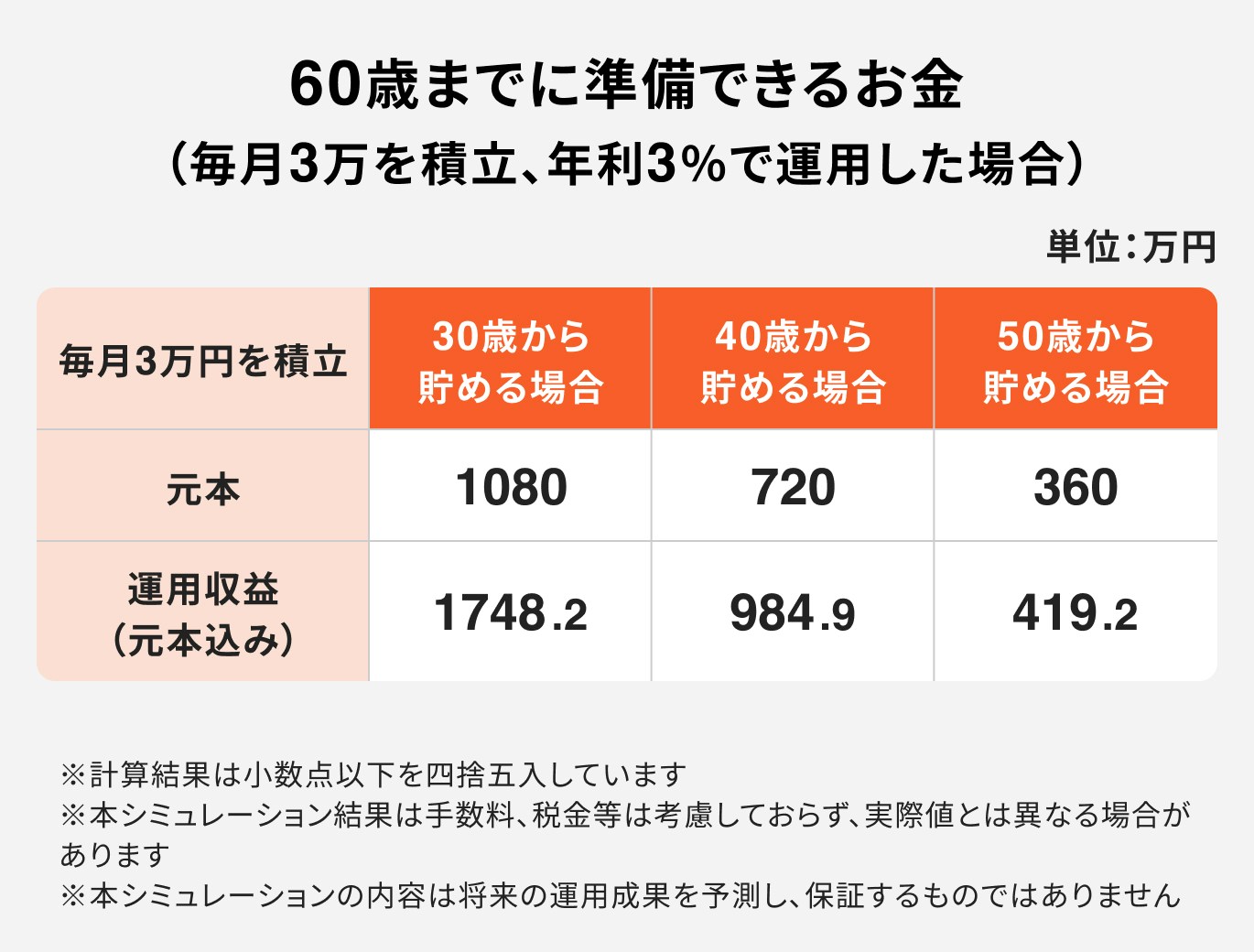

30歳から積立投資をスタートした場合、60歳時点で1748.2万円の資金を準備することができます。投資した金額は1080万円ですが、運用することによって資産を1.6倍に増やせる見込みとなっています。

一方、40歳と50歳から始めた場合でも資産を多少増やすことはできていますが、30歳と比べると資産の伸び方は少し緩やかです。

このことから、投資を始める際はなるべく早くから投資をスタートさせることが大切と言えるでしょう。

また、投資金額を十分確保できない場合でも、少額から長期の積立投資をすることで上記のように資産を大きく増やすことが期待できます。

積立金額の多寡に関わらず、投資は早い段階からスタートさせましょう。

NISAで投資を始めるうえで、毎月どのくらいお金を充てるべきか悩んでいる人も少なくありません。

毎月の投資金額に悩んだら、以下を参考に決めましょう。

資産運用を始める際は、最初に投資の目的と目標金額を明確にすることがとても大切です。投資の目的と目標金額が決まっていれば、目的に合った適切な資産運用の方法を選択することができます。

例えば、「30歳の今から65歳までの35年間で、老後資金3000万円用意したい」という目的ができたとします。

その場合、預貯金で用意しようとすると「毎月7万1428円」を貯金していく必要があります。

30歳の今なら毎月約7万円の貯金はできても、子どもが生まれたり、住宅ローンの返済が始まれば月7万円の貯金を65歳まで続けることは多くの人にとって難しい話でしょう。

そのため、毎月の家計から老後資金の準備に回す金額を少なくする必要があります。

一方で、例えばNISAやiDeCoなどを活用しながら投資信託で積立投資をした場合、年平均リターンが3%で運用できれば、毎月必要な積立額は4万456円。年平均リターンが5%の場合は、月2万6407円の積立が必要となります。

仮に、毎月の積立金額は3万円までしか用意できないという場合は年平均リターンが5%を狙える投資信託で運用を行う必要があるなど、目的を明確にすることで投資する商品の選択もしやすくなります。

このように、投資をする際は目的と目標金額を明確にした上で目的を達成させるためのしっかりした資産運用プランを計画立てるようにしましょう。

※本シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません

(参考:つみたてシミュレーター|金融庁)

NISAのメリットは、少額から長期で分散投資ができる点です。投資は、長期間運用することで複利の効果を発揮でき、資産を雪だるま式に増やす期待ができます。

そのため、投資ではまず長期運用を心がけましょう。

投資初心者の中には、毎月まとまった金額で積立投資をしても、後に積立金額を高く設定しすぎて投資を途中で止めてしまう人もいます。

長期で運用を続けるために、投資金額は無理のない金額で始めるように留意しておきましょう。

ポートフォリオとは金融商品の組み合わせのことを表します。

例えば、「ポートフォリオを組む必要がある」といえば、「株や債券などの金融商品をどのくらいの割合で運用するかを決める必要がある」ということになります。

30代でNISAのポートフォリオを組む際は世界株式など、長期的な成長が期待できる資産を検討しましょう。

株式の場合、運用が好調な時は高いリターンが期待できますが、その分リスクも大きいです。

しかし、30代は運用期間を長く確保できることから、株式のように多少リスクが高いものでも長期運用でリスクを抑えた運用が期待できます。

ポートフォリオについても、30代では「世界株式100%」で運用するのがおすすめです。

ポートフォリオは定期的に見直しましょう。

NISAで運用する投資信託等は常に価格が変動するため、運用状況によっては投資資産が大きく増えることもあれば下落相場に入り大損することもあります。

また、そのような相場の変動によって、保有資産の割合が変わってくる可能性もあるでしょう。

例えば、当初は資産の50%を株式、残りの50%を債券で保有、株式相場が上向きで株式の資産が増えた場合、株式の保有割合が全体の70%を占める状態になります。

リスク度合いの高い株式の保有割合が高まるため、投資リスクも高まります。あまりハイリスクな投資を望まない場合は、ポートフォリオを見直す必要があるでしょう。

さらに、相場の変動等だけでなく、「子どもができて突発的な支出も増えたため、あまりリスクの高い投資は避けたい」など、自身のライフスタイルに変化があった場合もポートフォリオの見直しが必要です。

基本は年に1回の定期的な見直しと、ライフイベントに変化があった場合は都度ポートフォリオを見直すようにすると良いでしょう。

NISAはメリットだけではなくデメリットもあります。

メリットだけでなく、デメリットについてもしっかり理解した上で、NISAの運用を始めましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

NISAといえば投資初心者でも始めやすいというイメージを持たれる人も多いでしょう。しかし、実際は自分で投資に関する判断をしなければならない場面が多いため、投資初心者は苦労することが意外と多いです。

例えば、

など、さまざまな場面での自己判断が必要となります。

ある程度、投資に関する知識があれば、これらの場面においても自己判断ができるでしょう。しかし、投資初心者の場合、判断を間違ってしまい、損をしてしまうかもしれません。

このような事態を避けるためにも、自己判断での投資に自信がない場合は、当初から投資のプロに相談しながら投資を始めるのがおすすめです。

NISAは自己判断を要する場面が多く、投資資産を売却するタイミングについても自己判断が必要です。

NISAで投資を始めてしばらく経つと、運用が好調で資産が増えたというケースや下落相場に入り資産が大幅に減ったということもあります。

そのような場合、売却タイミングについて悩む人は多く、一方で運用が順調の場合でも「今売却しても、この先もっと上がるかもしれない」と思い悩む人も多くいます。

投資資産の売却タイミングの見極めは難しい点がNISAのデメリットでもあります。

NISAで運用する投資信託や株式は、あくまで投資なので元本保証がありません。運用が好調であれば資産を大きく増やす期待ができますが、運用が不調な場合、投資資産が大きく減ることも十分あり得ます。

「投資には常にリスクがつきもの」ということを忘れずに、投資する金融商品は自分のリスク許容度に合ったものを慎重に選びましょう。

NISAで効率よくお金を増やすためのポイントについて、投資のプロが解説します。

NISAで効率よくお金を増やすには、投資する目的と目標金額をあらかじめ決めておきましょう。

例えば、「老後資金3000万円を今からの35年間で貯めたい」と目的と目標金額が決まれば、毎月家計の中から投資に回せる金額の範囲でどういう商品を選ぶ必要があるかが見えてきます。

「月2万円であれば、年平均リターンは5%程度のもので投資する必要がある」などがわかれば、「積極的な運用で、高いリターンが期待できる世界株で投資する必要がある」と、具体的にどの投資信託で運用すべきかなど、目的を達成させるための詳細な計画を立てることができるでしょう。

投資を成功させるためには、長期運用が不可欠ですが、長期運用を続けるためには万一のための保障を準備しておくことも大切です。

運用途中に病気や怪我で収入が減った場合や一家の大黒柱に万一があった場合、家計状況に大きな変化があることが想定されるため、投資を続けることが困難になるかもしれません。

そのような事態を避けるためにも、投資を始める際は万が一のことがあっても投資が続けられるように、民間の保険などでリスクに対する保障を準備しましょう。

投資で資産を大きく増やすためには、世界株式などの長期的に成長が期待できる資産で運用しましょう。

例えば、世界株はリーマンショックなどで一時的に大きな下落はあったものの、長い目で見ると右肩上がりに成長している資産です。

このように過去に大きな経済ショックを経験しても、順調に資産を伸ばしている実績があるものに投資をすることで、より安定した運用が期待できるでしょう。

NISAをはじめ、投資に関して不安や心配ごとがある場合は、投資のプロに相談するのがおすすめです。

投資のプロは、相談者の話をしっかり聞いた上で、これまでの経験や持ち合わせている知識を最大限に活用して、適切なアドバイスができます。

また、運用を始めた後も定期的に投資に関して相談できるため、安心して運用を続けることができるでしょう。

NISAだけではなく、他の資産にもお金を預けておきたいと思う人に向けて、NISA以外の資産運用の方法について解説しています。

自身の投資方針に合ったものを選んでNISAと併用しましょう。

NISAを始めるにあたって貯蓄が十分でないという方は、まず銀行の積立預金から始めましょう。

NISAはあくまで投資であるため、元本割れのリスクが常につきものです。仮に、運用を始めてすぐに病気や怪我でまとまったお金が必要になった場合、十分な預金がないとNISAで投資している資産を売却して現金を引き出す必要があります。

しかし、投資資産を売却するにしても相場の状況などによっては、投資資産が投資した時より大きく減っている可能性もあります。

「損をするとわかっているのに、通院費のためにNISA内の資産を売却しなくてはいけない」という状況を避けるためにも、NISAで投資を始める際は何かあった時のための十分な預金も準備しておくと安心です。

NISAで投資を始める場合、万一の保障にしっかり備えているかは確認しておきましょう。

自分に何かあった場合、家族の今後の生活を保障する備えも準備する必要があります。また、独身者も病気や怪我でこれまで通りの働き方が困難になり、収入が減少した際、今まで通りの生活を維持することが難しくなります。

万が一のことが起こった際、投資に充てるお金がなくなり、NISAでの投資も途中で止めなくてはならない状況になるでしょう。

投資を長く続けるためにも、民間の医療保険などで万が一の保障を準備しましょう。

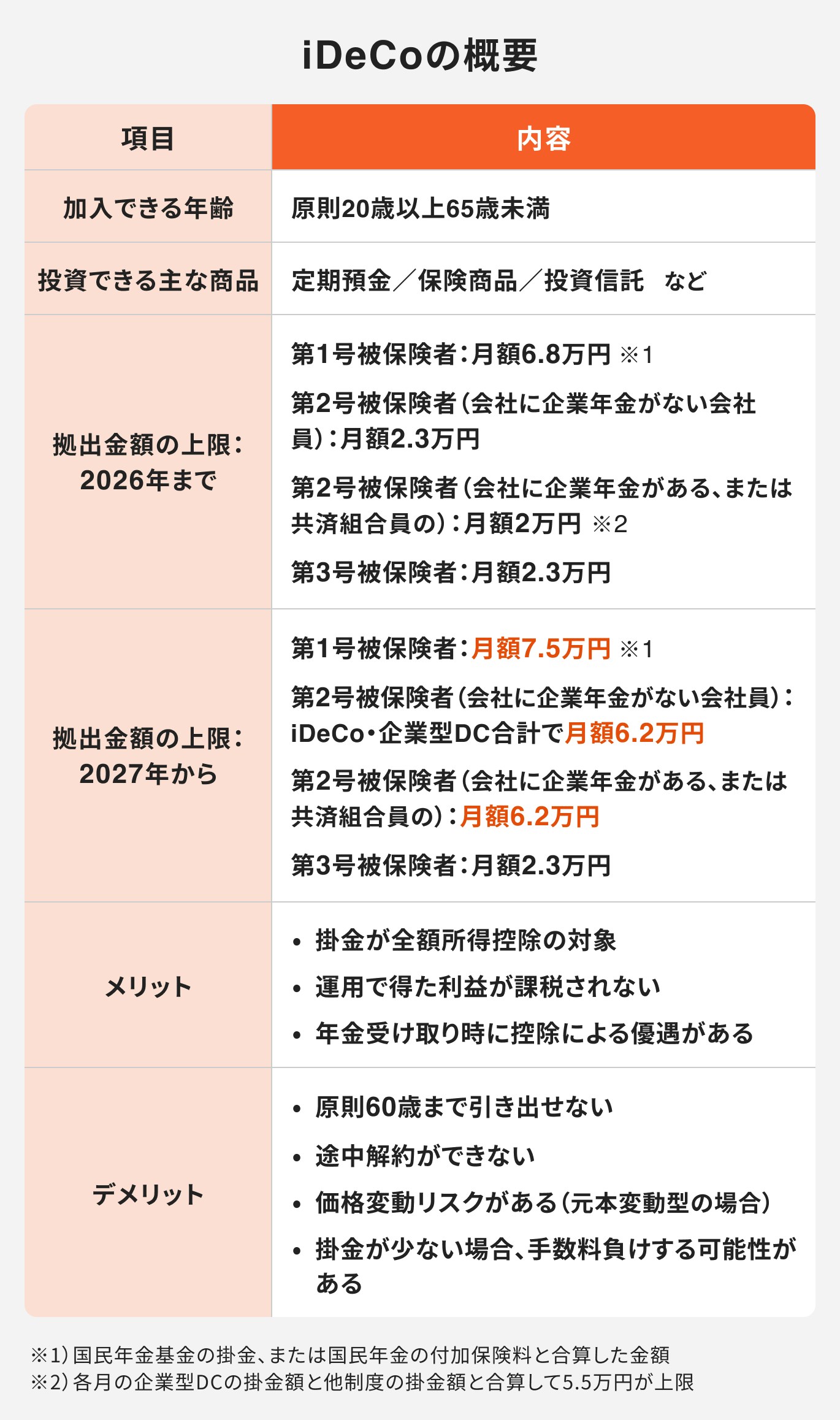

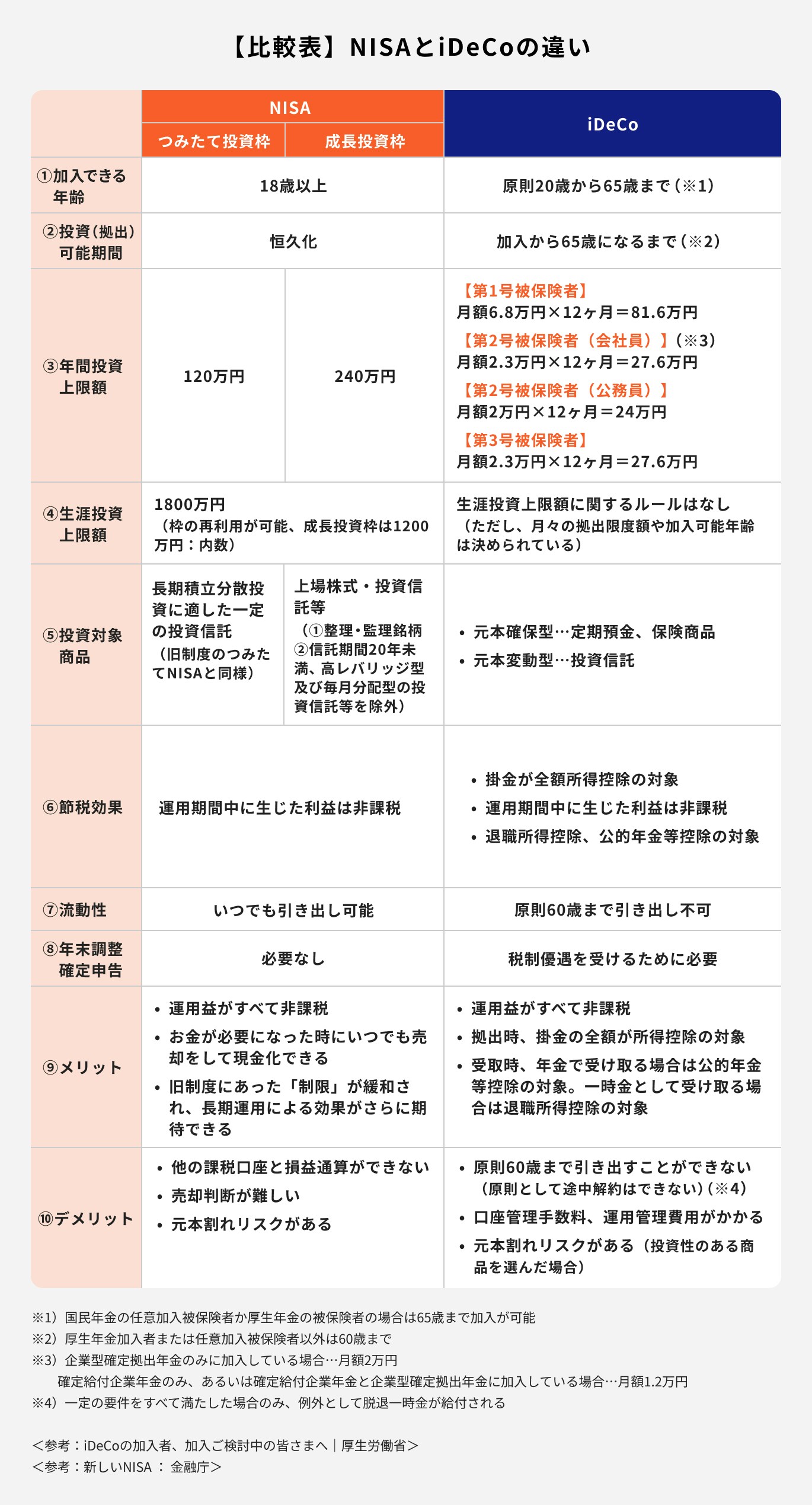

30代で老後に向けて資産運用をしていきたい場合、NISAとiDeCoの2つの併用を検討しましょう。

NISAとiDeCo、ともに投資で得た利益や分配金などに対する税金が非課税になるメリットがあります。

また、NISAではいつでも口座内にある資産を売却・現金化して引き出すことができます。

一方、iDeCoは資産を原則60歳まで引き出すことはできませんが、途中で資産を引き出せない分、計画的にしっかりと老後資金の準備ができます。

さらに、iDeCoの場合は毎月の掛金が全額所得控除の対象になるなど、節税効果を得ながら老後に向けた資産形成ができます。これはNISAにはない、iDeCo独自のメリットです。

それぞれ特徴の異なる制度を上手に併用しながら、将来に向けた資産づくりを行うと良いでしょう。

手軽に投資をしたい人はNISAがおすすめです。

NISA口座内で運用している資産は、運用期間中いつでも売却して自由に引き出すことができます。

30代の場合、子育てやマイホームの取得など突発的にまとまったお金が必要になり、投資している資産を一部売却して必要支出に充てる必要がでてくることもあるかもしれません。

原則60歳まで引き出し制限があるiDeCoは、お金が必要になった時に引き出すことが難しいため、万一の支出に備えるという点では柔軟性の高いNISAがおすすめです。

ただし、iDeCoには「掛金が全額所得控除の対象」や「投資商品に預金や保険商品など元本確保型の商品を選べる」など、NISAにはないメリットがあります。

NISAの方が柔軟性はありますが、いつでも引き出せるため、なかなか長期運用ができない人もなかにはいるかもしれません。

一方で、iDeCoは老後資金づくりに特化した制度であるため、老後を迎えるまでしっかり運用ができます。

それぞれ異なるメリット・特徴を持っているため、どちらか一方だけを活用するのではなく、上手にバランスよく併用してみることを検討してみると良いかもしれません。

30代は20代に比べると収入が増え始め、経済的に余裕がある人も多くなります。そのため、30代は将来に向けて資産運用を始めやすい年代と言えるでしょう。

また、結婚や子育てなど、さまざまなライフイベントを迎える人も多いため、今のうちからNISAなどを活用して将来に備えておくと、いざまとまったお金が必要となった時にも焦らず対応できるでしょう。

ただし、NISAにもメリットとデメリットの両面があります。デメリットや注意点を理解したうえで上手に制度を活用し、将来資金の準備を始めましょう。

30代のNISA活用は、“将来いくら必要か”を把握すると迷いがなくなります。収入・家計・リスク許容度によって取るべき投資戦略は異なります。

3分投資診断なら、老後必要額の試算と最適な積立スタイルを自動で提案。

30代でNISAをどう使うべきか迷っている人に最適です。

»将来必要額と最適なNISA戦略を3分で診断(無料)

NISAをするべきか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。