関連記事

2025/04/04

まとまったお金は債券で有効活用!無料視聴セミナー

「5000万円を運用するなら何が良い?」「運用でなるべく損しないために何をするべき?」とまとまったお金の運用方法に悩んでいる人も多いのではないでしょうか。

5000万円は安定資産で運用するのがおすすめです。また、積極的に運用したい場合は一部を積立投資に回すのもおすすめです。

例えば、一括投資で安定資産に投資、そして毎月積立投資を行うことでリスク分散しながら効率よくお金を増やすことが期待できるでしょう。

本記事では「5000万円を賢く運用したい」と考えている人に向けて、運用する際のおさえておきたいポイント、おすすめの運用方法について投資のプロがわかりやすく解説します。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

5000万円を運用するにあたって、まず何に気をつけるべきなのか、悩んでいる人もいるのではないでしょうか。

5000万円を賢く運用する上で、おさえておきたいポイントを見ていきましょう。

日々の生活の中で「万が一の事態」が起こる可能性は、誰にでもあります。そのため、いざという時に備えて、「資産運用に回すお金」と「万が一の備えとしてのお金」を別々に確保しておくことが大切です。

例えば、5000万円をすべて運用に回してしまうと万が一の時に困る場合は、全額を運用に回すのは避けましょう。

万が一の備えのお金として、最低でも生活費の3ヶ月、可能であれば6ヶ月を用意しておくと安心です。

資産運用は、あくまで余裕資金で行うのが賢明な方法です。

投資を始める前に、まず「投資の目的」と「今後のライフプラン」を明確に設定することが重要です。この2つをしっかり決めることで、投資商品をスムーズに選ぶことができます。

投資商品はそれぞれリスクとリターンが異なりますが、投資の目的やライフプランに基づいて選ぶことで、目標達成に一歩近づけます。

これから投資を検討している人は、まず「目的」と「ライフプラン」を明確に設定したうえで、投資を始めることをおすすめします。

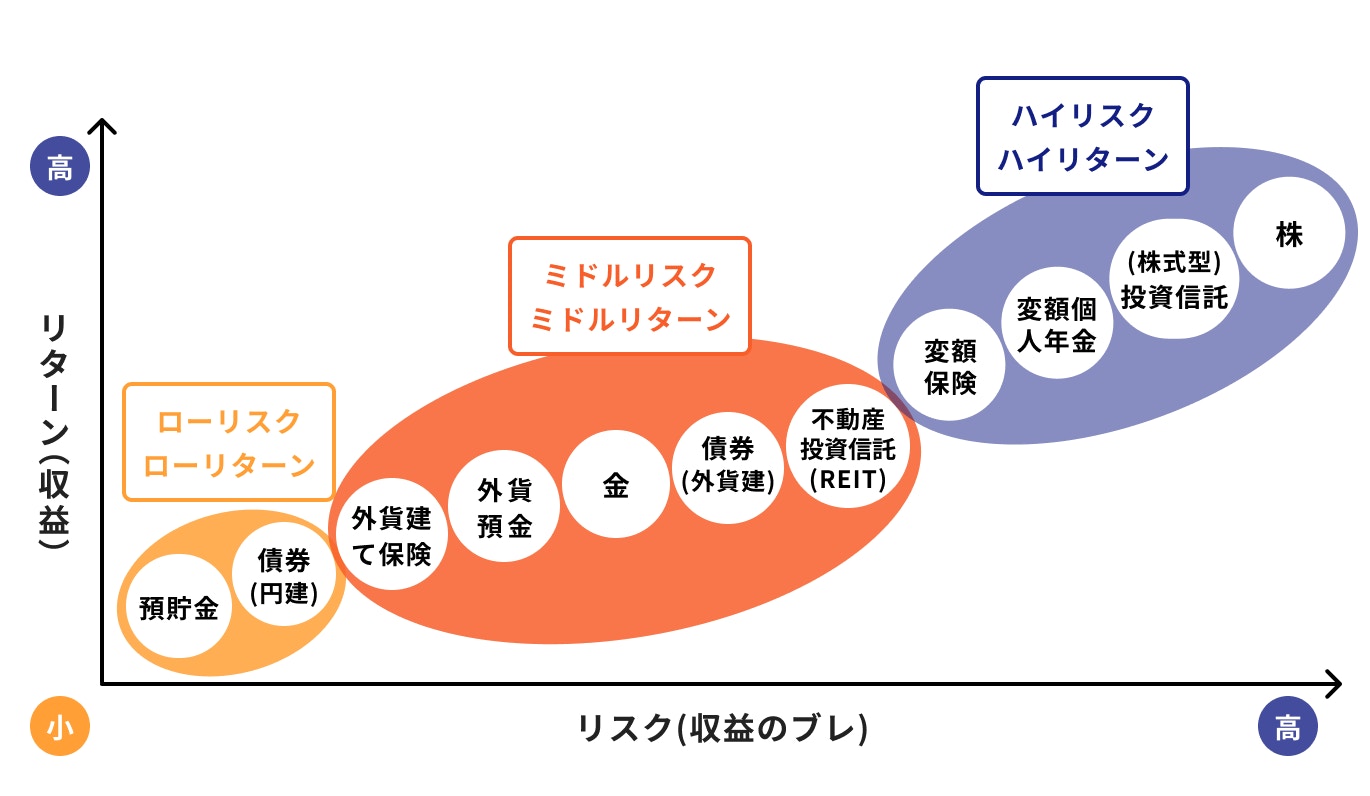

資産運用は、自分の持つお金を使って効率的に資産を増やす方法です。

一般的に、お金を貯めることを目的とした「預貯金」と、お金を増やすことを目的とした「投資」があります。預貯金は元本が保証されますが、投資にはリスクが伴い、元本保証はありません。

投資では金融商品の運用成績により、資産が増減する可能性もあります。

リターンだけを重視した運用はリスクが高いため、制度や商品を選ぶ際は総合的に考え、自分に合ったものを選ぶことが大切です。

※上記はイメージであり、すべての金融商品に該当するものではありません

金融商品にはローリスク・ローリターンの商品から、ミドルリスク・ミドルリターン、ハイリスク・ハイリターンの商品があります。

投資におけるリスクとは、収益の振れ幅のことであり、この振れ幅が大きくなればなるほどリターンが大きくなります。

リスクとリターンの関係性は振り子の原理と似ており、振り子の振れ幅は等しく、リスクとリターンも同様です。大きなリスクが伴う商品であれば大きなリターンを狙うことができます。

そのため、ローリスク・ハイリターンなどといった商品は存在しないのです。

資産運用にはリスクが伴うため、リスク分散を図りながら運用することが大切です。リスク分散にはいくつかの方法があります。

まず、銘柄の分散があります。リスクの異なる商品を組み合わせて投資することで、大きな価格変動を抑え、リスクを分散できます(例:株式と債券の組み合わせ)。

次に、地域の分散です。一つの国だけでなく、複数の国や地域に分散して投資することで、為替リスクや経済リスクを軽減できます(例:北米、欧州、アジアの分散投資)。

最後に、時間の分散があります。一度にまとめて投資するのではなく、時間をかけて少しずつ投資することで、購入価格を平準化し、リスクを軽減できます。

まとまったお金を運用する際は、比較的安全性の高い資産に一括投資するのが安心です。

運用商品には、ローリスク・ローリターンからハイリスク・ハイリターンまで幅広い種類があります。

仮に、ハイリスク・ハイリターンの商品にまとまった金額を投資した場合、運用が上手くいかないと大きな損失を被る可能性があります。最悪の場合、投資額の半分を失うことも考えられます。

まとまった資金の運用は慎重に行い、リスクを考慮した上で適切な投資先を選ぶことが大切です。

マネイロの「一括投資診断」では、あなたに合った投資スタイルや、将来の資産イメージがわかります。

リスクとリターンのバランスもシミュレーションできるので、初めての一括投資でも安心です。

※一括投資診断結果イメージ

診断後は、プロに無料で相談も可能です。まずは気軽にチェックしてみましょう。

5000万円というまとまった資金があれば、特に安全性が比較的高い債券がおすすめです。

債券について、投資のプロが詳しく解説します。

債券は、投資商品の中でも比較的リスクが低いとされています。

債券を保有していると定期的に利子収入が得られ、タイミングによっては途中売却で売却益を狙うことも可能です。

また、発行体が破綻せずに満期を迎えれば、購入時の金額で償還される仕組みになっているため、これが債券の大きなメリットといえるでしょう。

ただし、外国債券の場合、為替の変動によって日本円ベースで元本割れするリスクがあるため注意が必要です。

債券には、国内債券の他にもさまざまな種類の外国債券があり、高利率のものや償還期間が短いもの、長期のものなどがあります。

債券の購入は、銀行や証券会社などの金融機関で行うことができます。

債券は多くの種類があり、なかには富裕層にしか購入できない債券もあります。

比較的リスクの低い金融商品ですが、仕組みが複雑な債券や最低投資単位が大きい債券も存在します。

一部の債券では、最低投資金額が1000万円や2000万円以上の債券もあるため注意しましょう。

投資金額が大きくなると、その分利益の金額は増加しますが、損失額も同様に増加します。リスク・リターンを総合的に考えて債券を選びましょう。

債券には「国債」「社債」「地方債」など多くの債券が存在します。

債券の発行先は国内・海外という違いによってリスクが異なり、利回りや償還期など債券自体によっても条件は異なります。

その他にも、債券の仕組みが複雑であるとともに、専門用語が多用されていることが多いため、投資初心者にとっては難しい商品と言えるでしょう。

債券に興味があったり、債券投資を検討している人は投資のプロに相談をしてみることをおすすめします。

もしリターンを狙うのであれば、まとまったお金の一部を活用して、リスクを取った投資を組み合わせるのもおすすめです。

マンション・アパート・ビルなどの不動産を購入して運用することで利益を得る投資のこと

主に、入居者・テナントからの家賃収入や価値が上がりそうな土地・建物を購入して、値上がり後に売却して利益を出す方法があります。

不動産投資のメリットとしては、安定した家賃収入を得ることができます。その他にも、副業として始めやすい面や融資を受けやすい利点もあります。

デメリットとしては、空室が発生した際の家賃収入が大幅に減る点や土地価格の減少が代表的です。

不動産投資は、購入する土地・建物を自分で探す必要があり、購入金額によっては購入する上での頭金の用意をしなければなりません。

一括購入をする人も少数いますが、不足分は銀行などから借入をする必要があります。

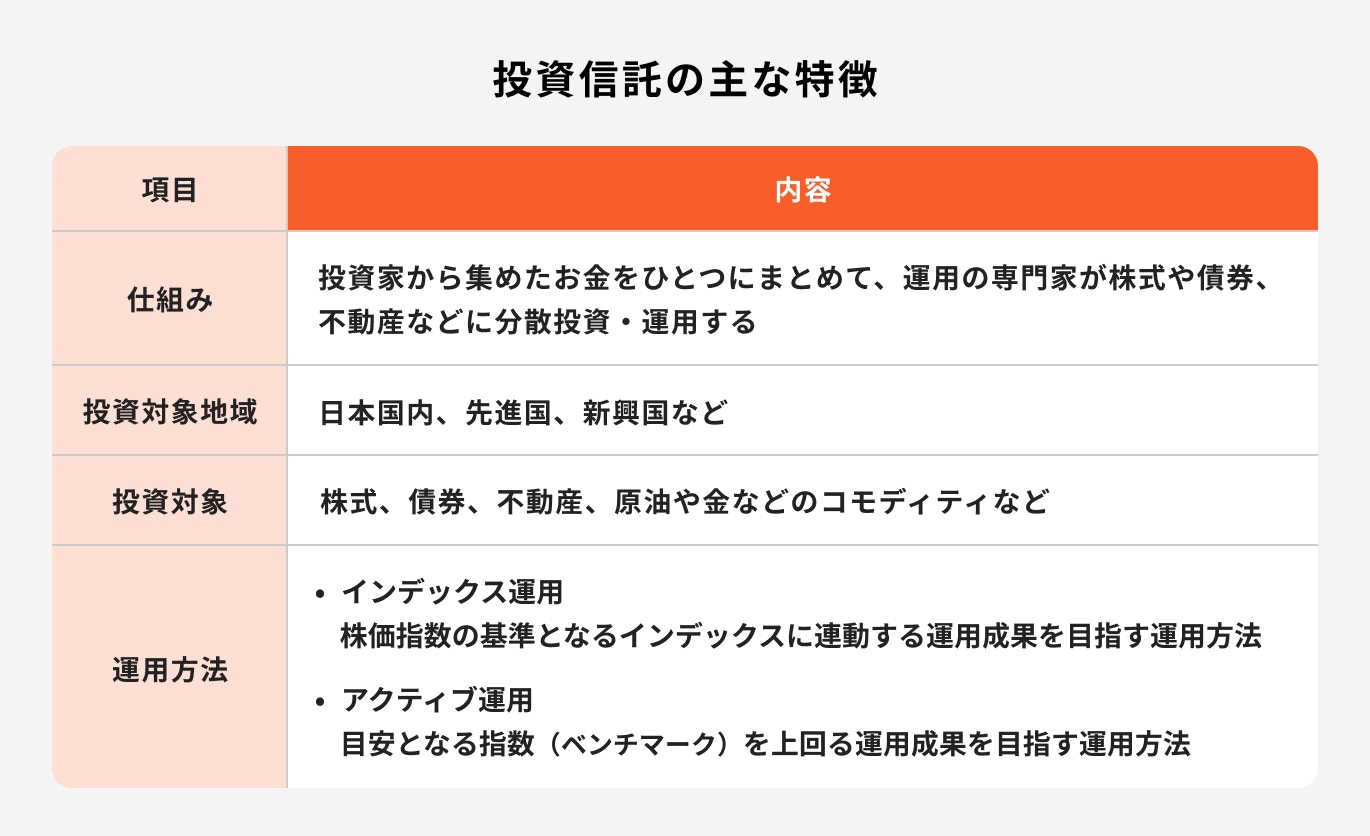

投資家から集めたお金を投資のプロと呼ばれる「ファンドマネージャー」が、これからの成長に期待できる株式や債券に投資をして運用成果を投資家に還元する金融商品のこと

証券会社によっては100円から購入をすることができるため、少額から投資を行いたい人におすすめの金融商品です。

一方で、一般社団法人 投資信託協会によると、2024年9月末時点では5817本の投資信託が存在するため、「何を選んだら良いかわからない」と感じる人もいるかもしれません。

また、投資信託の主な投資先は株式・債券のため、元本保証ではない点に注意が必要です。

(参考:数字で見る投資信託 - 投資信託協会)

投資信託での資産運用を検討されている人は、国の投資制度であるNISAを活用すると効率よく資産を増やすことが期待できます。

普段、私たちが生活をしている上で発生する住民税や消費税などと同様に、投資をする上でも税金は発生します。その税金を非課税にしてくれる制度がNISAです。

NISAは投資信託の他にも、上場株式(日本株式や外国株式)、ETF(上場投資信託)、REIT(上場不動産投信)などにも活用することができ、18歳以上の成人から活用することができます。

2024年からNISAは新しいNISA(新NISA)となり、非課税保有期間や投資可能期間の制限がなくなり、より自由度の高い制度となりました。

「運用には多くの種類があるから、何を選んだら良いか分からない」という人も多いでしょう。

ここでは、投資のプロが提案されがちな運用の種類と注意点について解説をします。

仕組債とは、一般的な債券とは異なり特別な仕組みを持つ債券のことです。

この特別な仕組みとは、デリバティブ(オプション取引・スワップ取引・先物取引)が一般的な債券に組み込まれているため、一般的な債券よりも複雑な仕組みになっています。

仕組債を購入する上では、このデリバティブというものと債券の仕組みを理解した上で購入する必要があります。

このデリバティブとは、簡単に説明すると投資したお金の数倍のお金を動かせることができます。予想した値動きをすると利益額は大きくなりますが、予想に反した値動きをすると損失額が大きくなってしまう特徴があります。

そのため、安全性は低く、自身が想像する以上の値動きをすることがあるため、注意をしなければなりません。

ヘッジファンドとは、株式・投資信託などの一般的な金融商品だけではなく、デリバティブ(オプション取引・スワップ取引・先物取引)などの多くの投資手法を用いて利益を目指す商品のことです。

基本的に投資した商品は値上がりをすることで利益が出ますが、値下げ時にも利益を出すことが出来る特徴がある反面、高いコストがかかるデメリットも存在します。

主に、富裕層・法人に向けて販売され、ヘッジファンドによっては最低投資金額が決まっているものも存在します。

証券会社によっては案内できないヘッジファンドも存在し、中には運用実績が悪いファンドも存在するため、購入する際には注意してみることが必要でしょう。

ヘッジファンドは仕組債と同様に、デリバティブをしっかりと理解して購入することが必要な商品の一つです。

外貨預金とは、海外のお金(例:ドル・ユーロ、etc)などで預金をすることです。

外貨預金の主な特徴としては、一般的に日本の預金金利水準よりも高いことや、利息も外貨での受け取りになることが特徴的です。

その反面、金利の水準は常に変化するため、リターンを予想しにくい特徴があります。為替変動によっては円換算で元本割れをする場合もありますが、外貨換算では元本が保証されています。

外貨預金の手数料は、海外旅行へ行く時と同様に、日本円→外貨(例:ドル)、外貨(例:ドル)→日本円に交換する際に発生し、銀行によって手数料率が異なるため注意が必要です。

5000万円という運用資金があれば、さまざまな商品に投資ができるため、可能な限り効率的に運用したいと思う人も多いのではないでしょうか。

ここでは、代表的な5000万円の運用事例とシミュレーションについて解説をします。

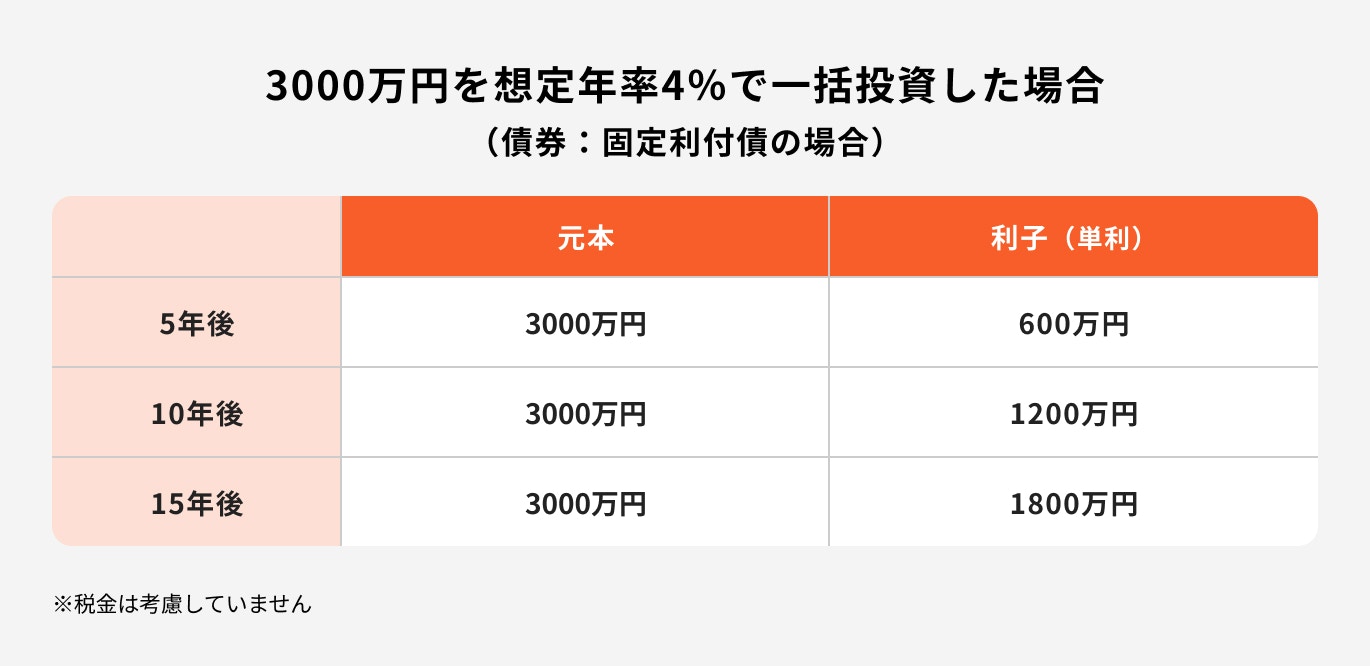

まず、5000万円の一部の3000万円を債券の利付債に一括投資した場合のシミュレーションを見てみましょう。

固定利付債とは発行時に償還までの金利(クーポン)が決まっている債券のことです。定期的に利子が受け取れるため、3000万円の元本に対して10年満期の場合、1200万円の利子を受け取ることができます。

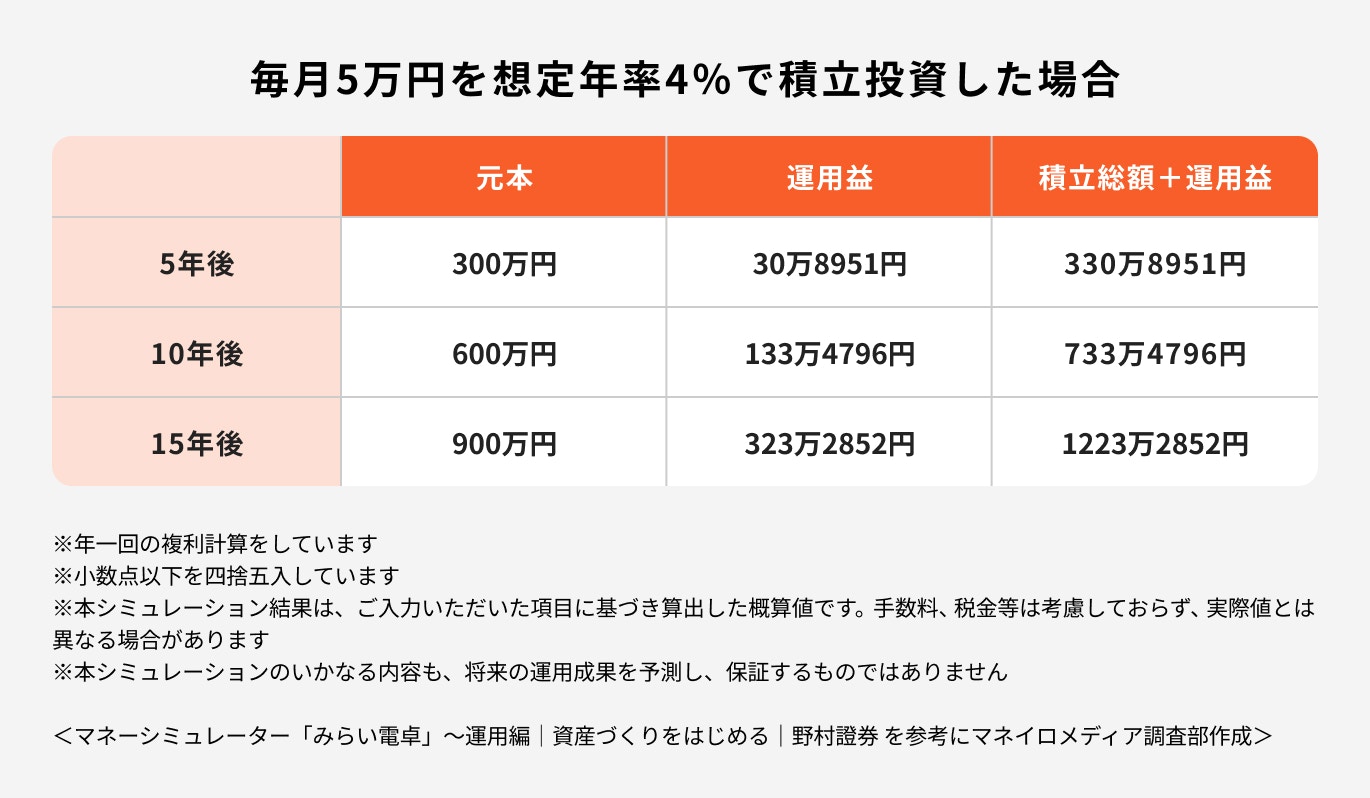

さらに、上記の図は毎月5万円を投資信託で積立投資した場合のシミュレーションです。

運用年数が増えるにつれて、利子や運用益も増加傾向にあります。運用期間が長くなるほど、利益が増えるだけでなくリスクも抑えられる傾向があります。

資金の振り分けに迷った時は、投資の専門家に相談してみるのも良いでしょう。

5000万円を以下の条件で債券運用した場合のシミュレーションを見ていきましょう。

※シミュレーションは税金・手数料を考慮していません

1年あたりに受け取ることができる利子は以下のとおりです。

また、償還日までの10年間で受け取ることができる利子は以下のとおりです。

10年後の利子と元本を合わせると47万2500ドルになります。

ここで損益分岐点の計算をしてみましょう。為替レートにおける損益分岐点とは「いくらまでの円高までなら損失にならないか」を計算したものです。

損益分岐点となる為替レートは約102円となります。

5000万円などまとまったお金を持っている世帯は日本でも少ないでしょう。

厚生労働省「2021(令和3)年 国民生活基礎調査の概況」によると全世帯は5191万4000世帯である一方、株式会社野村総合研究所の調査によると準富裕層以上(純金融資産保有額が5000万円以上5億円未満)の世帯数は473万9000世帯です。

全世帯のうち準富裕層以上の割合は約9%にとどまっています。

5000万円あれば投資はいらないと考えている人もいるかも入れませんが、物価高などの影響により厳しいと言えるでしょう。

では、「セミリタイアは可能か?」「老後資金は足りるか?」の疑問について、詳しく解説していきます。

5000万円の資金があったとしても、「セミリタイア」をするのは現実的ではないかもしれません。

セミリタイアとは、定職に就かずにアルバイトや日雇いの仕事など臨時的な収入や貯蓄を頼りに生活することを指します。

もし5000万円を切り崩しながら一般的な生活を送ると、10〜20年で使い切ってしまう可能性があります。少し贅沢をすれば、資金が尽きるまでの年数はさらに短くなるでしょう。

そのため、5000万円の資金を効率的に運用し、増やしていく必要があります。セミリタイアを目指す人は資金の使い方や運用方法を考えることで、より現実的に目指せるでしょう。

まずは、生活費を計算することから始めてみるのも良いかもしれません。

5000万円というお金を持っていれば、老後資金は足りるのでしょうか。

まず、下記の計算式で将来必要な老後資金を計算してみましょう。

次に、収入と支出について見ていきます。

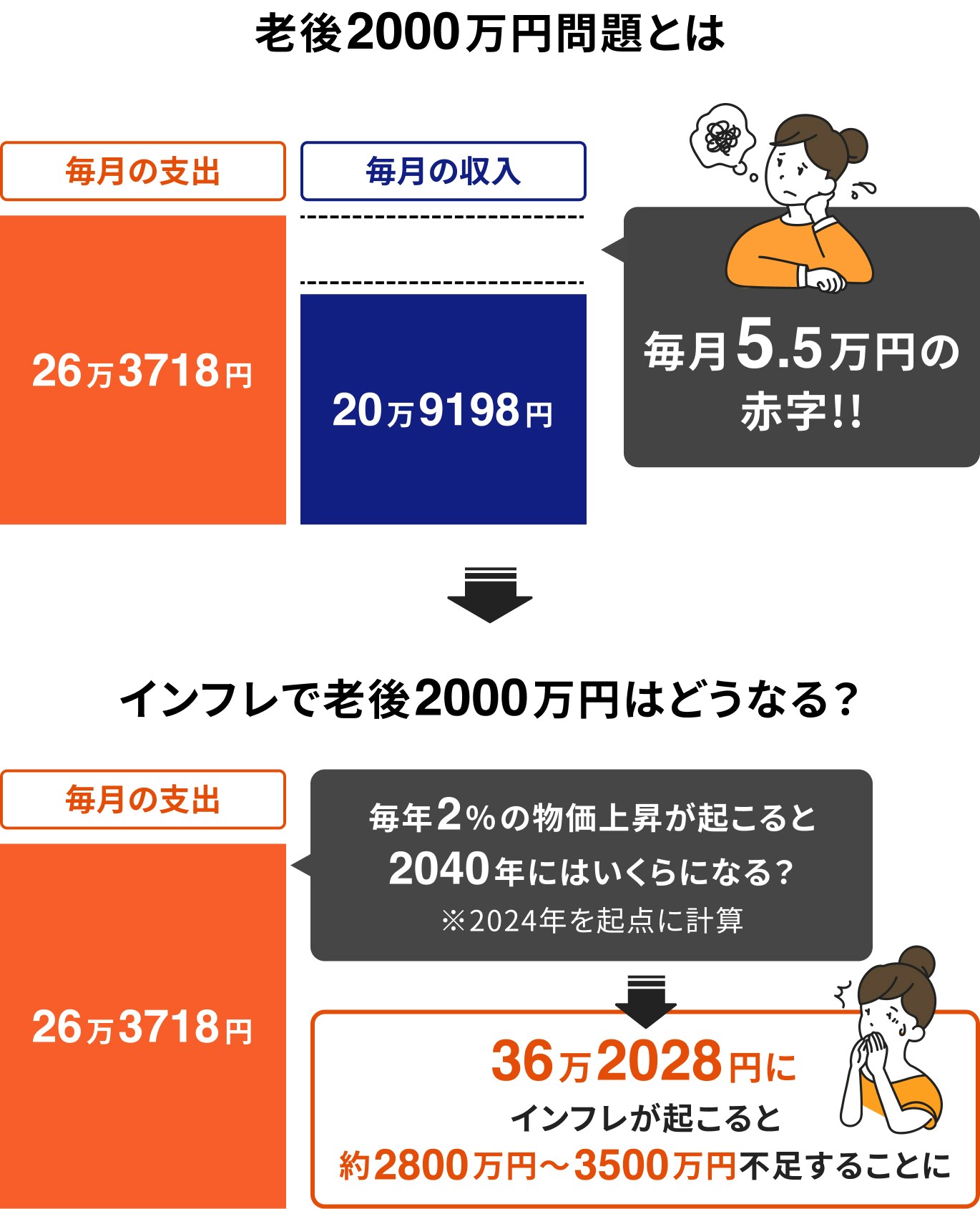

「令和元年6月3日金融審議会 市場ワーキング・グループ報告書 :高齢社会における資産形成・管理」を参考に算出すると、毎月5.5万円で赤字になることが、下記の計算式で分かります。

また、今後インフレが加速をした場合、より支出額は増えて赤字額が増えていきます。

現在の日本では、収入面の増加に期待はできない状況であるため、資産運用を活用して、お金に働いてもらい増やしていく必要があります。

上記の図は毎年2%の物価上昇が起きた際の2040年の支出額を記載しています。

物価上昇が続くと約2800万円~3500万円不足する計算になります。さらに老後にどのような生活を送るかによって必要金額を上乗せする必要があるでしょう。

5000万円という大きな資金を運用する際、どこに投資するべきか悩む人も多いのではないでしょうか。

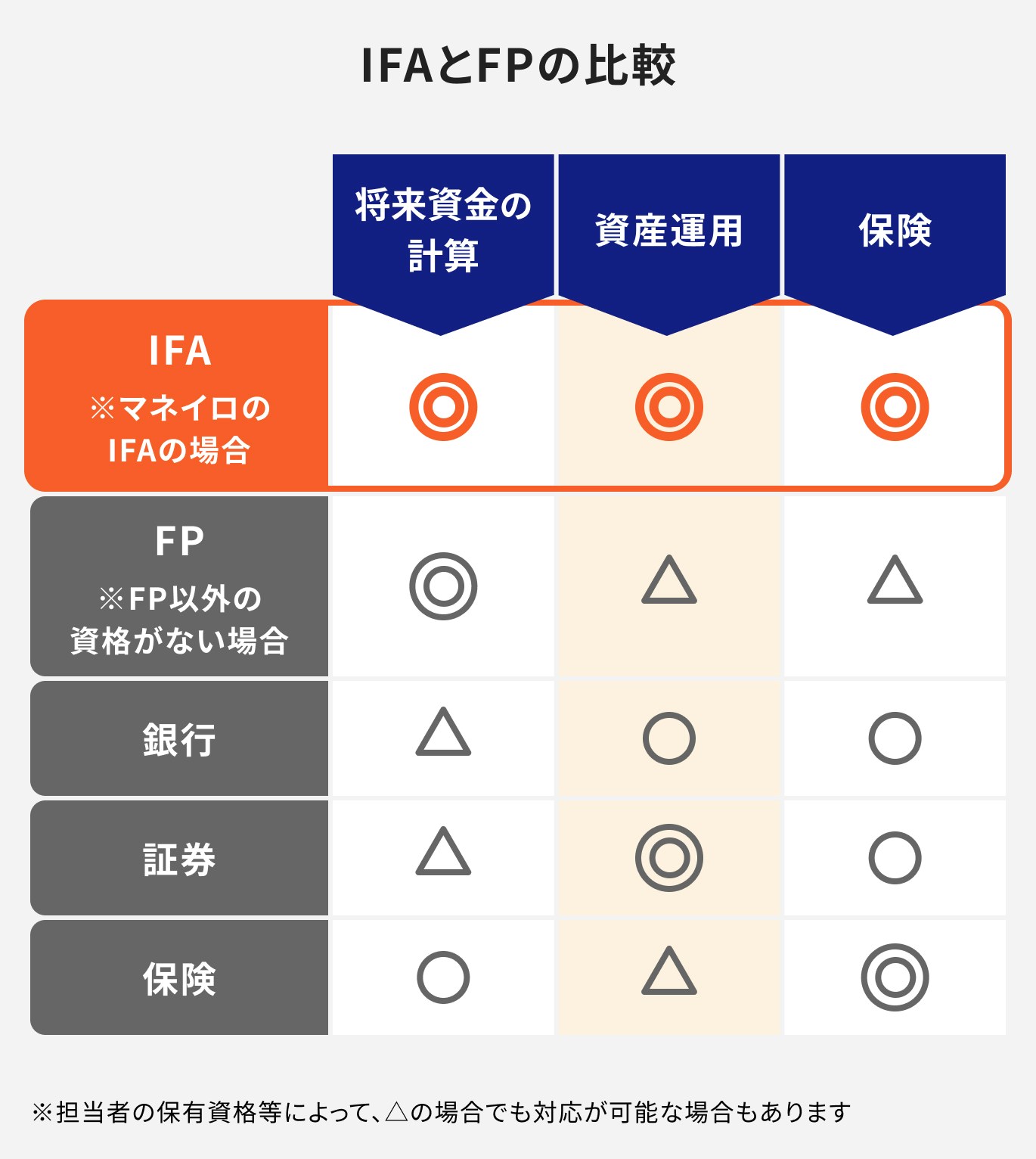

投資は、一般的に金融機関で口座を開設することで始められます。具体的には、銀行、証券会社、保険会社、またはIFA(独立系ファイナンシャルアドバイザー)などで口座を作ることができます。

銀行は主に預貯金や融資を取り扱っており、選べる投資商品の幅は比較的限られています。一方で、証券会社は株式や投資信託など、選択肢が多い反面、リスクが高めの商品の取り扱いが多い傾向にあります。

IFAは銀行や証券会社よりも幅広い金融商品を取り扱っているため、投資の目的やライフプランに合った商品を提案することが可能です。

資金運用に悩んだ時は、IFAに相談してみるのも一つの方法でしょう。

今後、資産運用を始めようと思っている人や今の投資先に対して不安・不満を持っている方は、投資の専門家であるマネイロに相談してみませんか。

マネイロはIFA(独立系ファイナンシャルアドバイザー)であるため、中立的な立場でお客様に寄り添った投資アドバイスをすることができます。

資産運用は元本割れをするリスクがあるため、慎重に商品選びをする必要があります。仮に、商品選びに失敗してしまうと大きな損失に繋がる可能性もあり、投資した金額が半分になってしまうこともあるでしょう。

相談は無料なため、資産運用に興味がある人は気軽に相談をしてみましょう。

資産運用は余裕資金が多いほど投資の選択肢が広がります。自分の投資目的や目標金額に合った商品を選ぶことが、資産運用の成功への近道といえるでしょう。

5000万円の運用先として「投資信託」「不動産」「債券」など、さまざまな商品があり、どの投資先にも魅力がありますが、いずれもリスクを伴う点には注意が必要です。

金融商品を購入する際は、商品の仕組みや特徴をしっかりと理解してから選びましょう。

また、まとまった資金がある方は、安定的かつ賢い運用を目指すために、投資のプロに相談することも検討してみてはいかがでしょうか。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有