関連記事

»50代からでも遅くない。3分で“あなたに合う投資”を診断

「50代から投資を始めるのは遅い?」「50代でNISAやiDeCoを始めても意味ない?」と投資について、今始めるべきか悩んでいる50代の人は多いのではないでしょうか。

50代は退職や老後を視野に入れる年代です。手元にあるお金を少しでも増やしたいと思う人も多いでしょう。

定年退職まで期間があり、今まで貯めてきたお金を有効活用できるため、投資を始めることをおすすめします。

一方で、20代〜40代と比べると運用年数の確保ができないため、現在の資産を守りながら運用することが大切です。

本記事では「50代で投資を始めるのは遅い?」と投資を始めようか悩んでいる人に向けて、投資に関する不安を解消できるように、プロがわかりやすく解説します。

資産運用を始めたい50代のあなたへ

「知識ゼロでも、ただしい資産運用ができる」をコンセプトに、マネイロではさまざまな無料コンテンツをご提供しています。

▶3分投資診断:老後の必要金額と、相性の良い資産運用がわかる

▶50代から始める資産運用:スマホで見られる30分の無料セミナー

▶将来資金オンライン相談:具体的な解決策を専門家に無料相談

50代から投資を始めても意味がないと思っている人も少なくはありません。

しかし、50代で投資を始めても問題ありません。その理由について投資のプロが解説します。

職種や勤務先によって、定年までの期間は異なります。現在の日本では、一般的には65歳が定年とされています。

例えば、50歳の場合は15年、55歳の場合は10年など、それぞれの年齢に応じて期間が異なります。この期間を有効活用することで、老後の準備をするのに十分な時間があります。

また、平均寿命の延長により、将来的には定年の年齢が変わる可能性が高くなります。その結果、より長い運用期間を確保できる環境が整い、老後の準備にとって有利な状況になるでしょう。

50代は20代、30代と比べると、預貯金が多く年収が高い傾向にあります。また、子育てが一段落する人も多いため、まとまったお金を活用するには適した年代と言えるでしょう。

まとまったお金の運用で幅広く運用をすることができるため、より効率良くお金に働いてもらうことができます。

積立投資と一括運用を組み合わせることで、単独で行うよりもリスクを抑えながら老後生活に向けた準備をすることが可能になります。

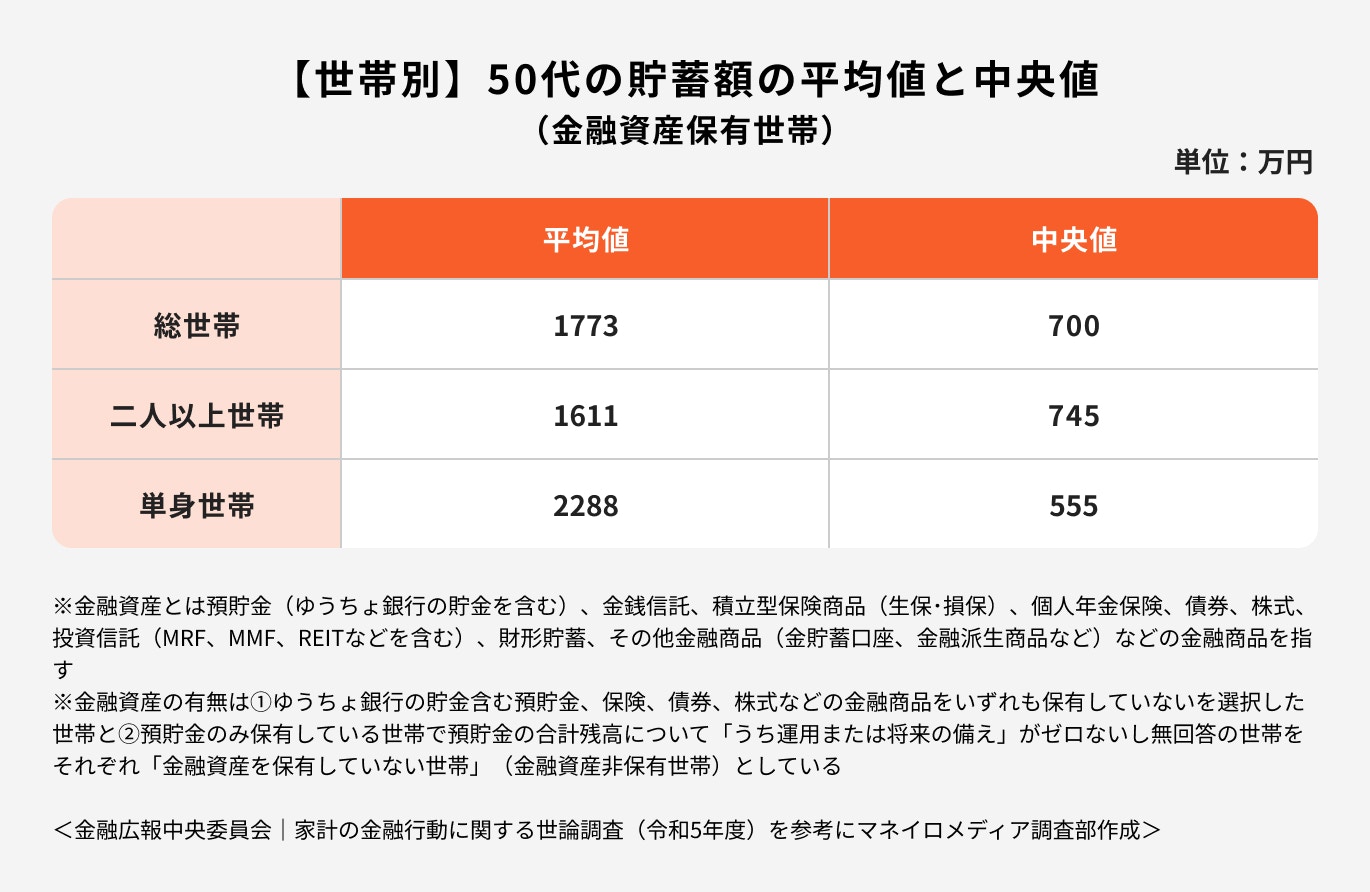

50代全体の貯蓄額(金融資産保有額)について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考にデータを見ると、二人以上世帯の平均は1611万円、中央値は745万円でした。

また、単身世帯では平均2288万円、中央値は555万円となります。

どちらの世帯も平均値と中央値に大きな乖離があるため、しっかり貯蓄している世帯とそうではない世帯の差があることが予想されます。

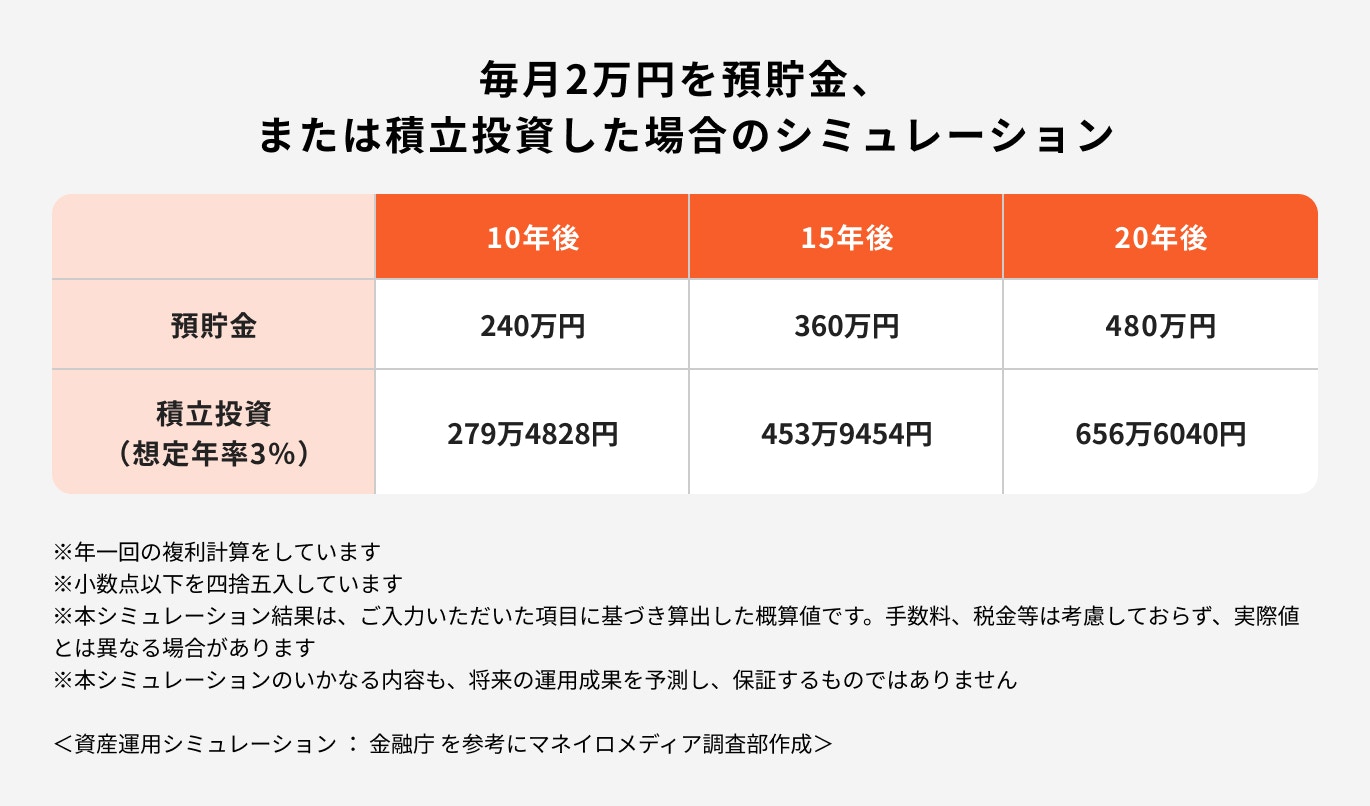

積立投資は基本的に複利で運用をされるため、年数が長くなればなるほど利益額が大きくなっていきます。

また、投資は元本保証ではありません。長期運用を行うことで元本割れリスクを抑えることができます。

生命保険文化センターが実施した「2022年(令和4)年度の生活保障に関する調査」によると、夫婦2人で老後生活をするうえで最低必要な日常生活費は平均23.2万円とされています。

ただし、この数字はあくまで参考値であり、実際の必要額は老後の収入源である年金や一般的な生活費によって異なります。

一方で、最近では物価上昇や光熱費の高騰が予想されるため、今後さらに老後資金額が増加する可能性があります。

老後の生活でお金の心配をしたくない人は、できるだけ早めに老後の準備を始めることが重要です。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

生命保険文化センターが行った調査によると、月々の介護費用の平均額は8.3万円となっています。

介護方法は「在宅訪問介護」と「有料老人ホーム」と大きく2種類に分かれています。

介護費用は介護方法の選択や要介護状態によって異なるため、あくまで平均額であることに注意しましょう。

(参考:介護にはどれくらいの費用・期間がかかる?|公益財団法人 生命保険文化センター)

50代から投資を行ううえで、以下のポイントをおさえておきましょう。

将来の資金準備において、事前に必要額を把握することが大切です。

将来の資金を把握するためには、収入額(年金)、支出額(生活費)、預貯金、金融資産などを把握する必要があります。

将来の資金を計算するには、次の計算式を利用します。

収支や貯蓄状況は人によって異なるため、将来資金の必要額に応じて資産運用の選択も変わってきます。

必要な将来資金を算出後、現状で足りる場合と足りない場合、それぞれ今後どのように対応するべきか見ていきましょう。

将来の資金が現在の状況で十分である場合は、リスクを抑えた資産運用に移行することが適切です。

具体的には、債券などが代表的な例です。

一方で、株式運用や株式型投資信託は比較的リスクが高く、元本割れの可能性があります。

将来の資金が十分であっても、高リスクな資産運用を行うことで資金が不足するリスクがあるため、注意が必要です。

必要な将来資金が現状で不足している場合、以下の3つの対策を検討しましょう。

対策①働く期間を延長すること

働く期間を延ばすことで、老後の収入源である年金の受給額を増やすことができます。また、生活費などの支出を抑えることも意識しましょう。

対策②生活費などの支出を抑えること

主な支出である生活費を削減することで、将来に必要な資金を確保することができます。

対策③リスクを考慮したバランスの取れた資産運用をすること

分散投資を活用し、リスクバランスの取れた資産運用を行いましょう。

単純に投資信託だけでなく、債券運用も同時に活用することで、リスクのバランスを考慮した資産運用が可能になります。

≫無料視聴:足りない将来資金を補うには?50代のお金のポイントを解説

資産運用を行う際には、リスクを抑えつつ資産を守りながら運用することが重要です。特に、50代からの資産運用は、他の年代と比べて老後までの期間が短いため、その点に留意する必要があります。

運用期間が短くなると、リスクが高まる傾向があります。資産運用には元本割れのリスクが常に存在するため、できるだけ長期間にわたって運用することが大切です。

資産運用は、「毎月の積立投資」と「まとまったお金の一括運用」の2種類の投資方法が存在します。家計状況や収入等によって選択できる投資方法は変わっていきます。

お金に余裕がある場合は「毎月の積立投資」と「まとまったお金の一括運用」を組み合わせることで、リスクを抑えながら資産運用をすることができます。

毎月の積立投資とまとまったお金の一括運用では、選択する商品が異なる傾向にあるため、商品の特徴などをしっかり理解をしたうえで投資を始めましょう。

商品によって仕組みやリスク、注意する点などが異なります。例えば、投資信託は国内で販売されているものだけでも約6000本も存在します。

約6000本の投資信託はそれぞれ、仕組みやリスク、手数料、運用成績がまったく違います。商品選びをするうえで慎重に行わないと、損失をしてしまう可能性が上がります。

自分に合った商品を選択しましょう。

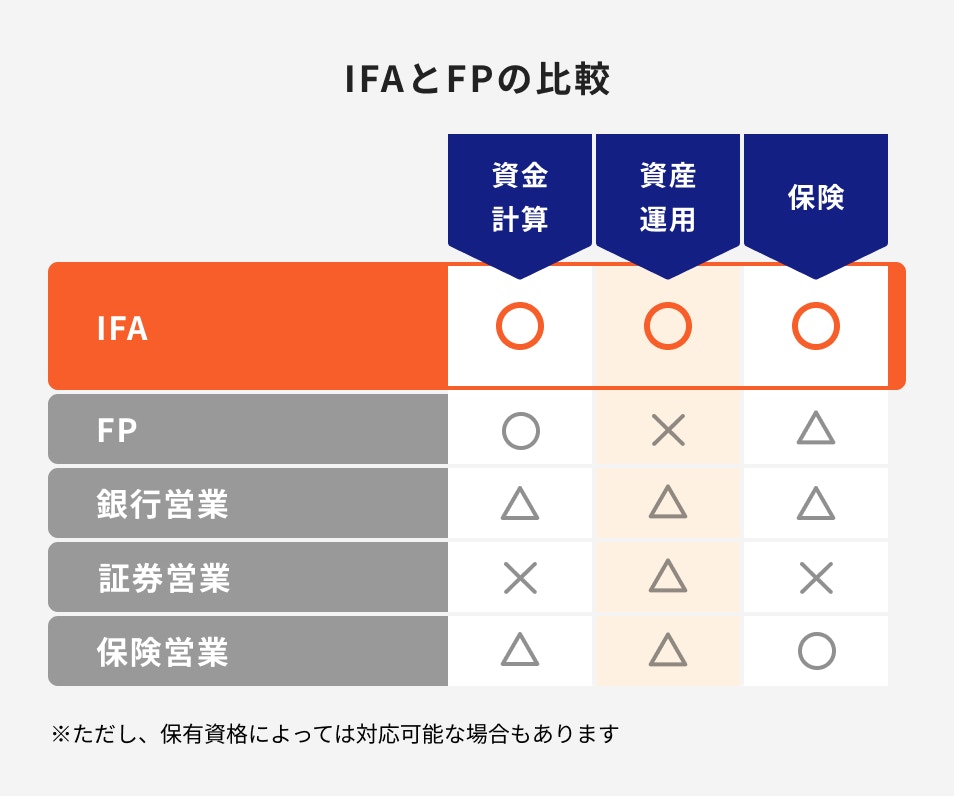

投資初心者や商品選びに悩んでいる場合は、投資経験のあるIFAやFPに相談することをおすすめします。

IFAやFPに相談すると、幅広い商品の中から自分に合ったものを提案してもらえます。

現代ではインターネットやSNSの普及により、情報を手に入れることが容易になりましたが、自身が許容できないリスクの商品を選択してしまう可能性があります。

投資経験のあるIFAやFPの助言を受けることで、リスク管理ができた資産運用が可能になります。

資産運用を始めたい50代のあなたへ

「知識ゼロでも、ただしい資産運用ができる」をコンセプトに、マネイロではさまざまな無料コンテンツをご提供しています。

▶3分投資診断:老後の必要金額と、相性の良い資産運用がわかる

▶50代から始める資産運用:スマホで見られる30分の無料セミナー

▶将来資金オンライン相談:具体的な解決策を専門家に無料相談

50代におすすめの投資について、積立投資と一括投資、それぞれに分けて投資のプロが解説します。

積立投資とは毎月決まった金額・タイミングで購入する投資方法です。投資先は株式や投資信託などが代表的です。

NISAとは非課税で少額投資を行うために作られた制度であり、別名、「少額投資非課税制度」とも言われています。

NISA口座を通じて株式や投資信託を購入した際、利益に対して発生する税金(現在20.315%)が非課税になります。

2024年1月より投資可能期間や非課税保有期間の制限がなくなり「新NISA(新しいNISA)」になりました。

新NISAはつみたて投資枠と成長投資枠の2つに分かれています。投資枠によって年間投資金額や投資が可能な商品が異なるため注意が必要です。

対象年齢は18歳以上であり、金融機関によっては100円から始めることができます。

投資可能期間や非課税保有期間に制限がなくなったため、メリットが多い制度ではありますが、投資信託や株式を使って投資をするため、元本割れするリスクがある点に注意しましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

一括運用とは一度にまとまったお金で購入する投資方法です。投資先は株式や債券、一時払い保険などが代表的です。

債券は、国や地方公共団体、企業などが投資家から資金を借りるために発行する有価証券です。一般的には、国債や社債がその代表的な例です。

投資家(購入者)が国債や社債を購入すると、国や企業へ資金を貸すことになります。

貸し出し期間中は一定の期間ごとに利子を受け取ることができ、期間が終了すると元本が返済される仕組みです。

債券は株式や投資信託と比べると運用益を出しにくい商品ですが、まとまった資金の運用に適しています。

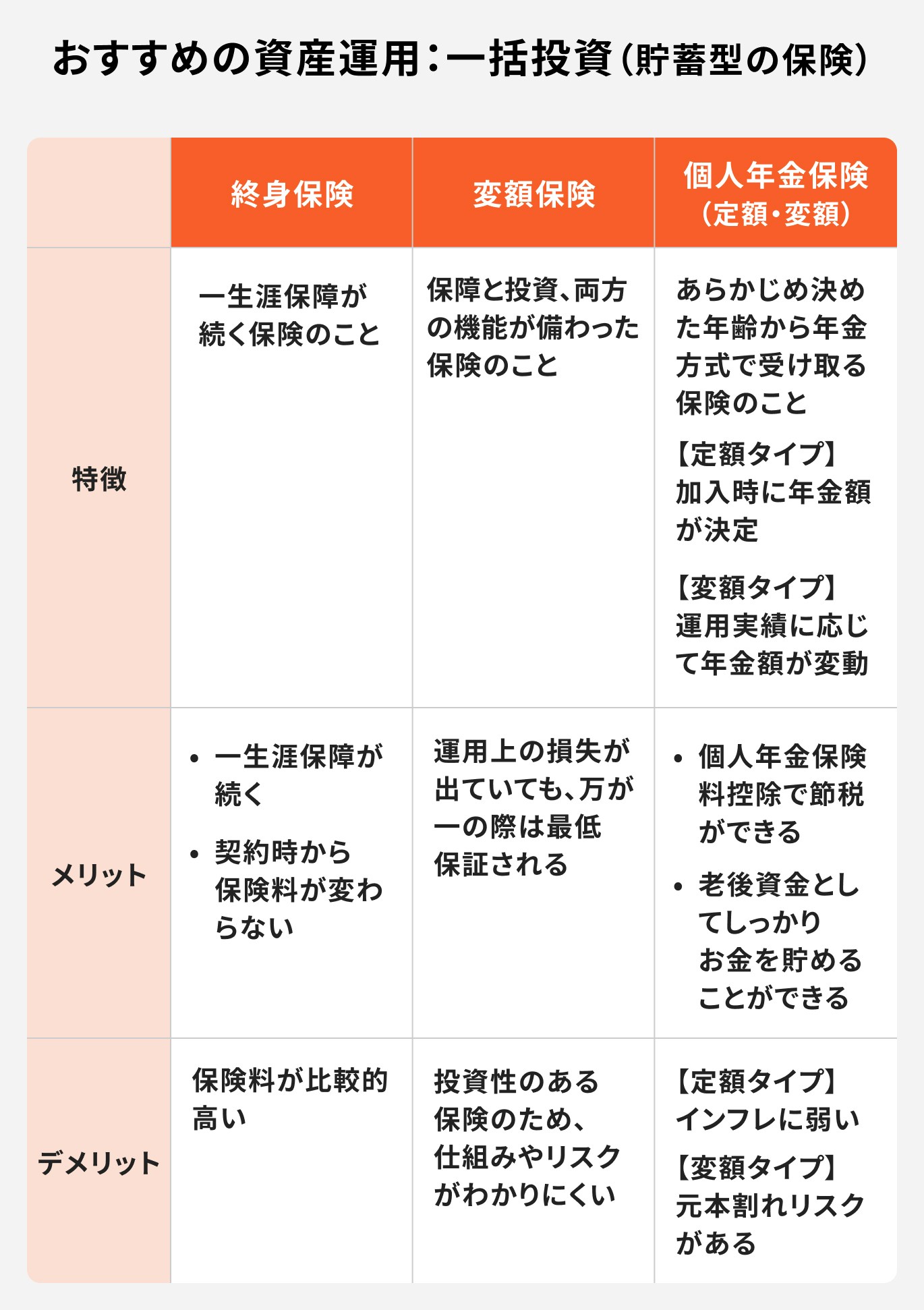

貯蓄型保険は、支払った保険料の一部を貯蓄に充てながら、万が一の備えをする保険です。

人生には多くのライフイベントがあります。結婚や出産、老後など、お金が必要な時期が誰にでも訪れます。

「お金が足りない」「貯金しておけばよかった」と後悔しないために、貯蓄型保険を活用し、必要な資金を計画的に積み立てながら死亡保障も持つことができます。

貯蓄型の保険は主に子どもの教育資金や老後の生活費を準備したい人や、保障と貯蓄を両立させたい人におすすめです。

ただし、商品ごとに仕組みやメリット・デメリットが異なるため、注意が必要です。

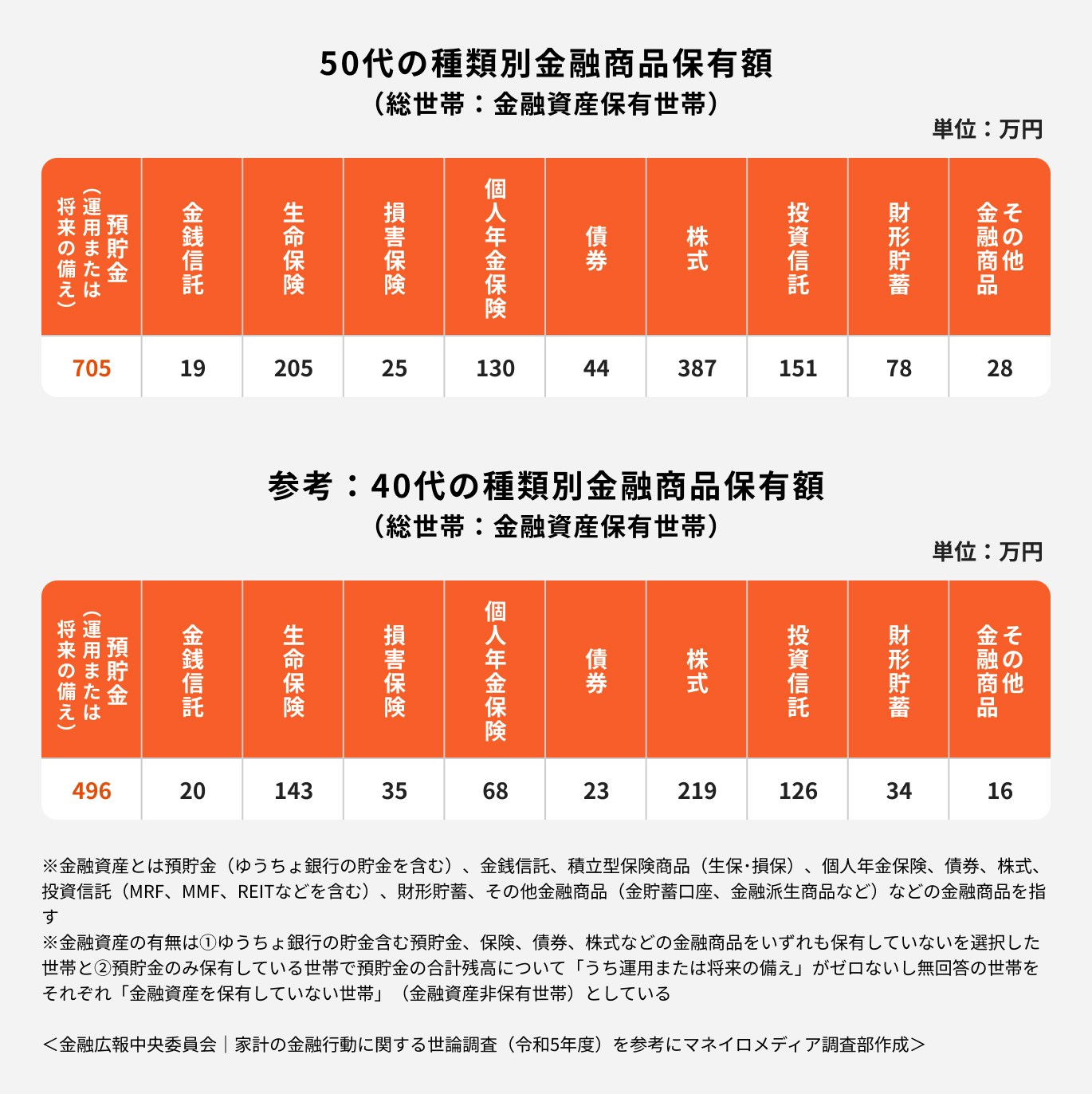

50代が保有している金融商品の中で一番の割合を占めているのが「預貯金」です。その次に「株式」「生命保険」「投資信託」という順番になります。

日本は他の諸外国と比べて預貯金の割合が高い傾向にありますが、年齢を重ねるにつれてリスク性のある金融商品保有率が増加しています。

2024年からNISAが新しくなったことにより、今後さらに投資信託や株式の保有率が増加する可能性が高いでしょう。

50代のポートフォリオを作成する際には、以下のポイントに注意して組み立てましょう。

①現在の資産を大きく増やすよりも、資産を減らさないように運用方針を切り替えること

②投資信託と債券など、特徴の異なる金融商品を組み合わせてリスクの分散を図ること

上記のポイントの中で特に重要なのは①です。資産運用においては元本割れのリスクが常にあるため、リスクを最小限に抑えつつ運用することが大切です。

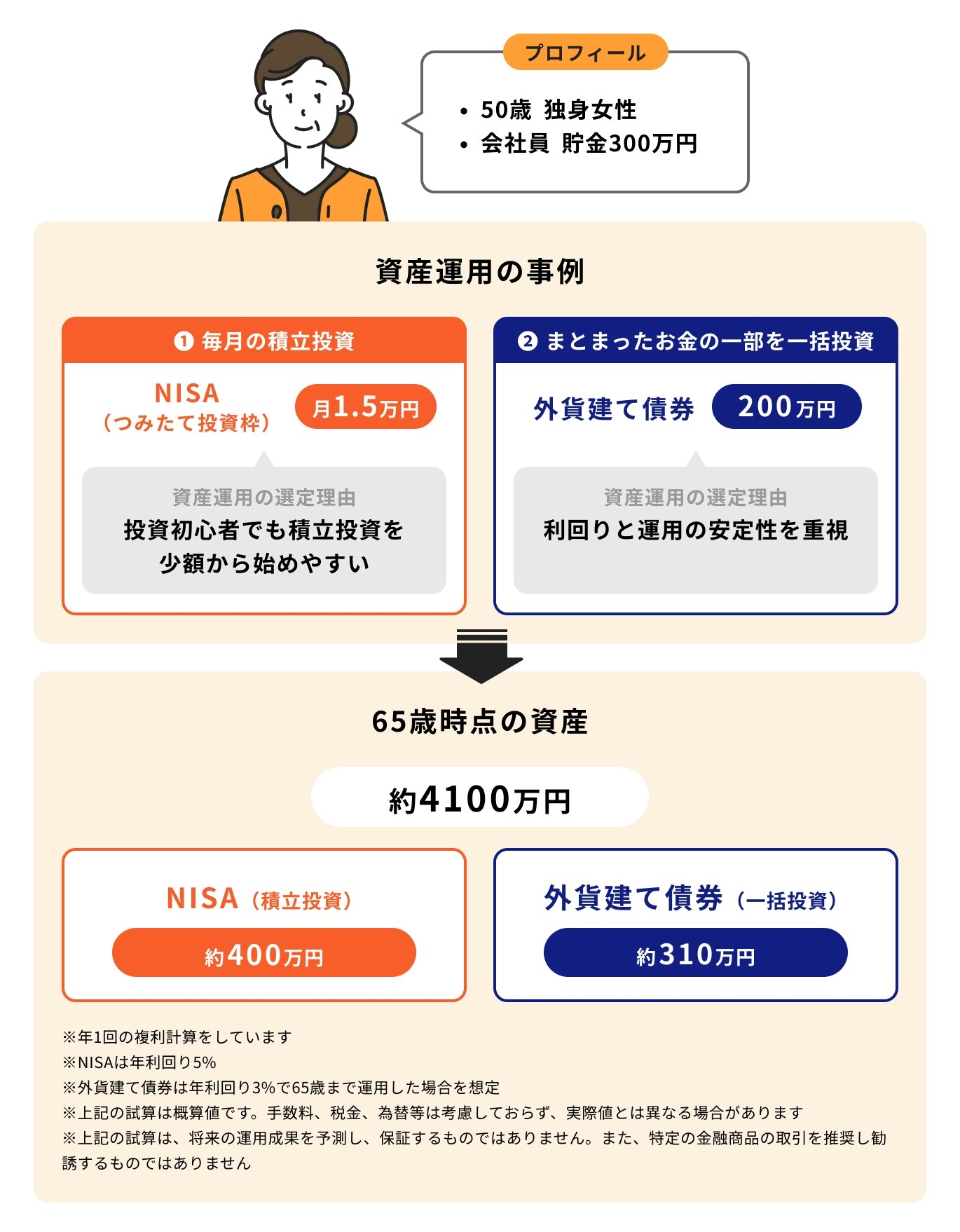

積立投資と一括投資を組み合わせた投資の事例について、詳しく見ていきましょう。

50歳の独身女性が、貯金300万円を持ち、毎月1.5万円を積み立てることを考えます。また、預貯金の一部である200万円を一括で運用します。

月々の積立投資は非課税制度で将来の資金を準備することを目標にし、運用重視であるNISAに投資します。

まとまった資金の運用については、NISAでリスクを取る一方、安全性を重視した外貨建て債券に投資します。

仮に65歳まで積立投資と一括投資を活用した場合、積立投資は年利5%の場合で約400万円、一括投資の200万円は年利3%の複利運用で約310万円となります。

リスクを分散させることで、資産を守りながら運用することができます。資産運用においては、リスクを抑えながら運用することが大切です。

15年後の資産は、預貯金した場合と比べて約240万円の差が生じます。

投資初心者やまとまったお金を運用したい方には、投資の専門家であるアドバイザーに相談することをおすすめします。

資産運用にはリスクが伴うため、商品の仕組みや特徴、手数料などを把握せずに投資をすると、大きな損失につながる可能性があります。

特にまとまったお金を運用する場合、一人で判断して運用するのはあまりおすすめできません。投資経験のあるアドバイザーに相談しながら運用しましょう。

マネイロでは相談者の資産状況や投資目的に応じて商品を提案します。無料相談はオンラインで行っているので、隙間時間を利用して相談が可能です。

商品の仕組みや特徴はもちろん、将来の資金準備やライフイベントに対する対策も行うことができます。

「50代から始めるならNISAとiDeCo、どっちが良い?」と悩んでいる人も多いでしょう。

50代から始めるならNISAとiDeCo、どちらの方が良いのか、投資のプロが詳しく解説をします。

NISAは18歳以上なら誰でも利用できる制度であり、投資信託や株式の取引に利用できます。そのため、自分の好きな国や地域、企業に投資することができます。

また、取引のタイミングは自由なので、若者から高齢者まで誰でも始めやすい投資の一つです。

NISAは投資をするうえで重要な「長期」「積立」「分散投資」の3つの要素を推奨した国の制度であるため、バランスの取れた運用が可能です。

iDeCoは国民年金の任意加入者、厚生年金の被保険者であれば65歳まで運用ができる私的年金制度です。

NISAと比較すると、iDeCoは年齢や拠出できる金額に制限があることがデメリットですが、住民税や所得税を節税できるメリットがあるため、NISAよりも節税効果が高いといえます。

NISAでは、毎月の積立金額をいつでも変更できます。また、自分の状況に合わせて途中で投資を停止したり、資産を引き出すことも可能なため、柔軟な制度といえます。

一方、iDeCoでは掛金の変更は年に1度しかできず、原則60歳以降にしか引き出せません。

NISAとiDeCoを比較すると、iDeCoは売却や掛金の変更に制約があるため、柔軟に運用したい場合はNISAがおすすめです。

50代の投資に関して、よくある質問や疑問にプロが回答します。

資産運用には元本割れリスクがあるため、購入した金融商品の価値が下落や暴落することがあります。

過去には2008年のリーマンショックや2020年のコロナショックなど、「〇〇ショック」と呼ばれる大きな下落・暴落がありました。

しかし、下落や暴落が起きた場合でも、冷静に投資を続けることが重要です。投資は上がったり下がったりするのが通常であり、短期的な視点ではなく長期的な視野で見ることが必要です。

長期間にわたって資産運用をしていくと、不慮の事故や病気により運用の途中で死亡してしまう可能性があります。

死亡してしまった場合は、遺族が金融資産を相続する流れになりますが、保有している資産を売却・現金化することができず、相続後に手続きをする必要があります。

投資している本人が亡くなった際は金融期間へ遅延なく連絡をすることが求められます。不明点があれば、口座開設をしている金融機関へ確認をしましょう。

「新NISA」や「iDeCo」以外にも、資産運用を行う方法は多くあります。

50代からの資産運用では、リスクを抑えつつ資産を守ることが重要です。そのため、債券や保険商品を活用することがおすすめです。

また、手元にある資金を上手く活用しながら積立投資と一括投資を行いましょう。

50代は他の世代と比べて老後までの時間が短いですが、資産運用を活用するかどうかで大きな違いが生まれます。

資産を増やすためにも、リスクを抑えつつ資産を守りながら運用することが大切です。

物価上昇や光熱費の高騰により、将来の支出額が増えることが予想されます。老後の生活で「お金がない」とならないようにするためにも、資産運用を活用しながら支出を抑え、働く期間を延ばす工夫が必要です。

まずは、必要な将来の資金を把握することから始めましょう。

50代から投資は遅いと思っても、始める勇気が将来を変えます»3分で最適な投資プランを診断

資産運用を始めたい50代のあなたへ

「知識ゼロでも、ただしい資産運用ができる」をコンセプトに、マネイロではさまざまな無料コンテンツをご提供しています。

▶3分投資診断:老後の必要金額と、相性の良い資産運用がわかる

▶50代から始める資産運用:スマホで見られる30分の無料セミナー

▶将来資金オンライン相談:具体的な解決策を専門家に無料相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有