関連記事

»50代のベストな資産運用は?簡単診断はこちら

「50代からNISAを始めても、もう遅いのでは?」と、一歩を踏み出せずにいませんか。人生100年時代といわれる今、50代からの資産形成は決して遅くありません。

本記事では、50代だからこそ知っておきたいNISAの賢い活用法や、リスクを抑えた運用戦略を専門家がわかりやすく解説します。

NISAが気になるあなたへ

あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶500万円から始める債券投資セミナー:債券の活用術がわかる

結論からいうと、50代からNISAを始めても決して遅くはありません。

たしかに、20代や30代から始める場合に比べれば、運用できる期間は短くなります。しかし、老後を見据えて資産形成に取り組むなら、50代からでも十分間に合います。

50代から資産形成を行うメリットについて、運用期間と経済力という2つの観点から考えてみましょう。

厚生労働省のデータによると、50歳時点での平均余命は男性で32.57年、女性で38.24年です。つまり、50歳以降も平均では30年以上の人生が続くことになります。

この点を踏まえると、50代からNISAを始めても、15年、20年といった長期的な視点で運用計画を立てることは十分可能です。

⻑期投資では値動きの影響を平準化しやすい傾向があります。

金融庁の資料でも、1989年以降、毎月同じ金額を国内外の株式と債券に積立投資した場合、保有期間5年では元本割れしたケースがあった一方、20年ではありませんでした。

つまり、50代からでも長期運用を前提として積立・分散投資を実践すれば、NISAのメリットを十分に活かせる可能性があります。

(参考:令和6年簡易生命表の概況 | 厚生労働省)

(参考:はじめてみよう!NISA 早わかりガイドブック | 金融庁)

一般的に50代は、子どもの独立などによって教育費の負担がピークを過ぎ、家計に余裕が生まれやすい時期です。また、年収もキャリアのピークを迎え、他の年代に比べて高い水準にあることが多いでしょう。

こうした背景から、50代は「お金の最後の貯めどき」ともいわれています。これまで子育てや住宅ローンに充てていた資金も資産運用に回すことができるので、貯蓄のスピードは格段に早くなります。

さらにNISAを活用して運用を行うと、運用益が非課税になり、本来税として支払うべきお金も投資に回せます。より効率的に資産を増やすことが期待できるでしょう。

退職金は老後の生活費にもなる大切なお金です。そのため、受け取ってから使い道を考えるのではなく、50代の間に活用法を検討しておくことが大切です。

まずは、いつ・いくら受け取れるのかを確認し、老後の家計の中で、どのように使うのかを早めに考えておきましょう。

すぐに取り崩す必要があるのか、余裕資金としてしばらく置いておけるのかを整理しておけば、無駄遣いを防ぎ、退職金を計画的に使いやすくなります。

老後の家計に余裕がある場合は、退職金の一部をNISAで運用するのもひとつの方法です。分散投資をすればリスクも抑えやすくなります。

気をつけたいのは、退職金の一括投資です。一括投資はリスクが大きい投資方法なので、全額が余裕資金でない限り、慎重に検討するようにしましょう。

50代がNISAを活用するメリットは、主に3つあります。

老後の生活資金に対する不安を和らげ、インフレによる資産の目減りを防ぎ、そして国の税制優遇制度を活用できる点です。

これらを理解することで、50代からの資産形成の重要性が見えてきます。

老後資金に不安がある場合、NISAを活用して早めに資産形成に取り組むことで、⽼後資⾦準備の⼀助となる可能性があります。

NISAは、投資信託・ETF・株式などへの投資で活用できる制度です。リスクはありますが、運用益が非課税になるため、効率的に老後資金を準備しやすくなります。

例えば、50歳から毎月5万円を年利5%で20年間積み立てた場合、元本は1200万円ですが、運用益は約829万円となり、資産総額は約2029万円まで増える見込みです。

このように、NISAは預貯⾦以外の資産形成⼿段として活⽤されることがあります。

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません。

(参考:つみたてシミュレーター | 金融庁)

インフレ(物価上昇)は、お金の価値を実質的に目減りさせる要因になります。

例えば、年2%のインフレが続くと、100万円の価値は10年後には約82万円にまで減少してしまいます。

現在、普通預金や定期預金金利は上昇傾向にありますが、いまだに低い水準が続いており、預貯金だけで資産価値を守ることは難しい状況です。

NISAで投資対象となる株式や投資信託は、インフレ耐性があるとされることがあります。企業の売上や利益は物価上昇に伴って増加する傾向があり、それが株価の上昇につながるためです。

NISAを通じてこれらの資産に投資することで、インフレによる資産価値の目減りを防ぎ、資産価値の⽬減り対策として活⽤されることがあります。

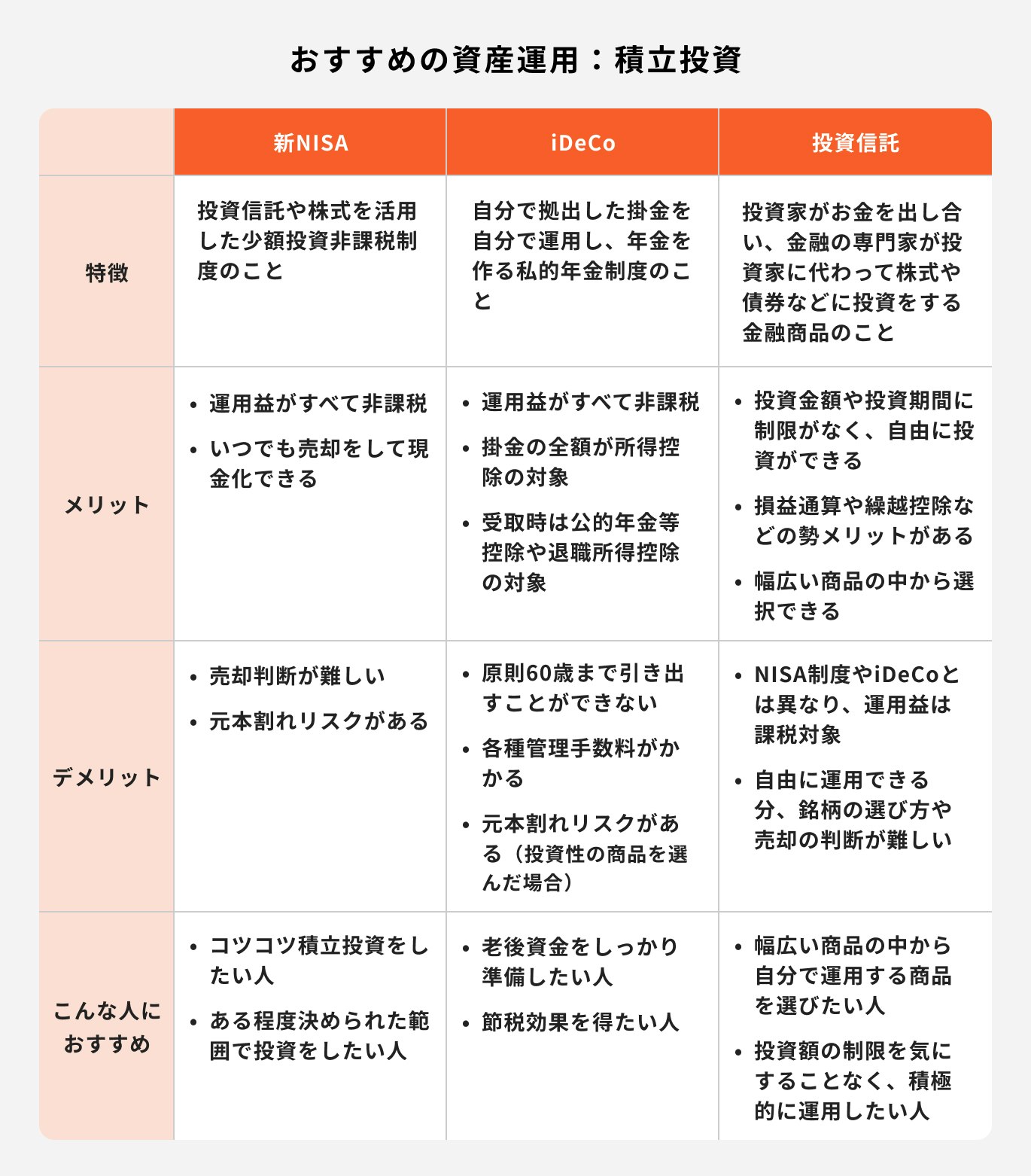

NISAは運用益が非課税になる制度です。2024年に新しいNISA(新NISA)として制度が見直され、多くの人にとって、より利用しやすい仕組みになりました。

2024年の改正で大きく変わった点は、生涯にわたって利用できる非課税保有限度額が1800万円(うち成長投資枠は1200万円まで)まで拡大されたことです。

1800万円の枠を使い切った場合でも、一部を売却すれば、その分の枠が翌年以降に復活し、再び非課税で投資を続けられる仕組みになっています。

さらに、新しいNISAでは非課税期間や口座開設期間の制限が無くなりました。50代からでも運用期間を気にせず、自身のライフプランに合わせて、長く運用を続けられる点は大きなメリットです。

NISAが気になるあなたへ

あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶500万円から始める債券投資セミナー:債券の活用術がわかる

50代からNISAを始めるにあたり、若い世代とは異なる視点が必要です。資産を増やすことだけを狙うのではなく、着実に守りながら育てていく戦略が求められます。

ここでは、50代がNISAを成功させるために重要な3つのポイントを解説します。

資産運用を行う際は、どの程度の価格変動リスクを受け入れられるか、自分の「リスク許容度」を事前に把握しておきましょう。

50代は老後生活が近づいていること、若い世代に比べて運用期間が限られることから、一般的には大きなリスクが取りにくい世代とされています。

現在の収入や資産状況、投資経験、投資の目的などを踏まえ、どの程度のリスクなら無理なく受け入れられるかを考えることが大切です。

リスクをあまり取りたくない人は、債券のみのファンドや、株式と債券の両方を組み入れた「バランスファンド」などが選択肢になります。一方、リスク許容度が高めの人は、より高いリターンが期待できる「全世界株式ファンド」なども検討できます。

50代からの資産形成では、リスクを取るよりも、着実に資産を増やしていくことが欠かせません。そのために有効なのが、NISAの「つみたて投資枠」を活用した積立投資です。

毎月決まった金額を定期的に購入する積立投資は、「ドルコスト平均法」とも呼ばれ、価格が高い時には少なく、安い時には多くの口数を購入することができます。

結果として、平均購入単価を平準化させる効果が期待でき、高値掴みのリスクを軽減できます。

相場の変動を予測するのはプロでも困難なため、感情に左右されずに淡々と続けられる積立投資は、50代の堅実な資産形成として活⽤されることが多い⽅法です。

「定年退職したら運用は終わり」と考える必要はありません。NISAは非課税保有期間が無期限であるため、65歳以降も運用を続けることが可能です。

退職後に生活費などで資金が必要になった場合でも、一度にすべての資産を売却するのではなく、必要な分だけを少しずつ取り崩し、残りの資産は運用を続けることを検討しましょう。

運用を継続することで、資産が減るスピードを緩やかにし、「資産寿命」を延ばす効果が期待できます。増えた資産は相続財産として次の世代に託すことも可能です。人生100年時代を見据え、長期的な視点で資産と付き合っていくことが大切です。

50代は年金生活が間近に迫っているため、資産を減らさず、守る運用を基本にすることが大切です。

リスクの高い金融商品だけに投資をするのではなく、高格付けの債券などにも分散投資して、安定的なポートフォリオを組むことを意識しましょう。

NISAの具体的なポートフォリオの内訳としては、高いパフォーマンスが期待できる世界株式、安定的な値動きが期待できる先進国の債券等をメインにして組み合わせるようにします。

各資産の割合に関しては、自身のリスク許容度や投資経験、また期待するリターンなどに応じて、調整することをおすすめします。

「自分に合った運用プランがわからない」「どの商品を選べばよいか迷う」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

老後の安心のためにも、まずはお気軽にご相談ください。

50代の資産運用では「積立投資」と「一括投資」を組み合わせてみるのも良いでしょう。

運用方法の異なる積立投資と一括投資を併用することで、それぞれの特徴を活かした効率的な資産運用が可能になります。

投資信託や株式などを、毎月決まった額で定期的に買付するのが積立投資です。

積立投資では、購入時期を分散できるため、一括投資よりリスクを抑えやすくなります。また、長期的に運用を続けることで複利効果も期待できます。

積立投資は、時間をかけて少しずつ資産形成を進める方法です。20年、30年以上といった長期運用が可能なら、将来の成長が期待できる株式ファンド等への投資も検討できるでしょう。

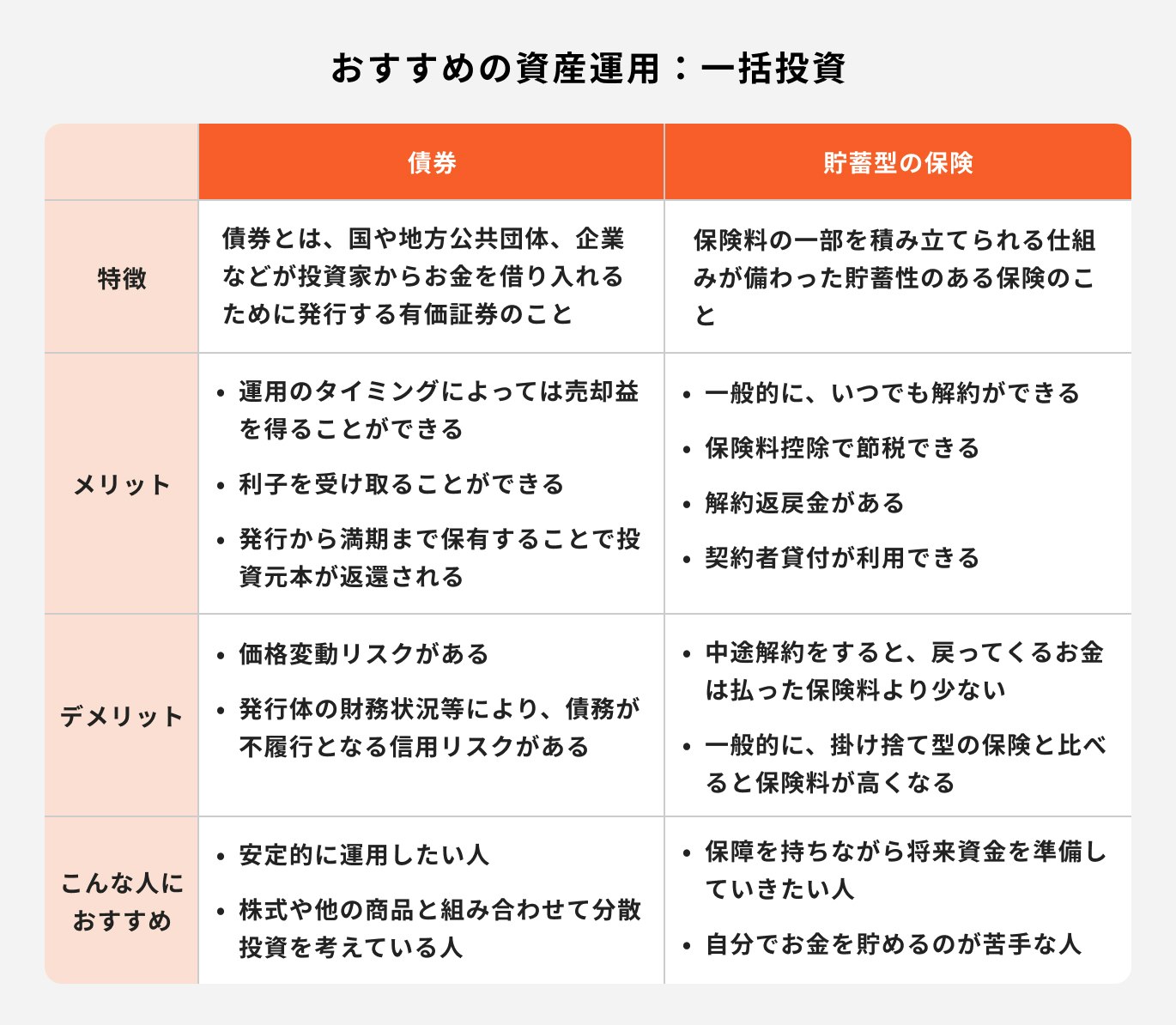

一方、一括投資は100万円、あるいは1000万円単位など、まとまったお金で金融商品を購入し運用する方法です。

50代が一括投資をする場合、まずは安全資産である債券や貯蓄型保険などを検討しましょう。

期待できるリターンは低くなりますが、500万円や1000万円など、まとまった資金で運用を行えば、ある程度のリターンが期待できます。

50代の投資は、特徴の異なる運用方法を併用してリスクを分散し、それぞれのメリットを活かした資産運用を心がけることが大切です。

50代でNISAを活用する事例について、詳しく見ていきましょう。

NISA(つみたて投資枠)と外貨建て債券を組み合わせて運用を行うと資産はいくらになるか、結果をシミュレーションしてみましょう。

NISAで毎月3万円、想定利回り5%の投資信託で10年間、積立運用すると、元本360万円に対し、約103万円の運用益が見込まれます。

一方、年利4%、償還までの期間が10年の外貨建て債券に300万円を一括投資した場合、資産は約444万円になります。

毎月3万円の積立投資と300万円の債券投資を10年間続けた結果、両方の資産の合計は約907万円となりました。

あくまでシミュレーションではありますが、運用を組み合わせることで、資産の成長が期待できる結果となっています。

(参考:資産運用シミュレーション | 金融庁)

(参考:資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)

「マネイロ」とは、証券会社や保険会社出身のお金の専門家に、投資や運用などお金に関する悩みや不安を相談できるサービスです。

マネイロでは投資の始め方から、投資を始めた後も運用に関する相談などをオンラインにて、無料で何度でも相談できます。

「これから投資を始めたいけど、知識がないから不安」という人は、マネイロで相談しながら安心して投資を始めてみてはいかがでしょうか。

»マネイロの相談サービスを詳しく見る

50代からのNISA活用はメリットが大きい一方で、注意すべき点も存在します。退職が近い年代だからこそ、資産を減らす失敗は避けなければなりません。

ここでは、50代が陥りがちな失敗パターンと、それを回避するための具体的な注意点を3つ紹介します。

退職金というまとまった資金を一度に投資するなど、「一括投資」は、購入時点の価格水準により、その後の運用成績が大きく左右されやすい投資方法です。

とくに高値圏で買い付けた場合、価格変動によって含み損も抱えやすく、元本の回復までに貴重な運用期間を費やしてしまうことがあります。これは、50代以降の投資家にとって可能な限り避けたい事態です。

そのため、退職金が余裕資金でない限り、大きな額を一度に投じることは、慎重な検討が必要です。基本的には、毎月の積立など、購入時期を分ける分散投資を意識することが大切です。

分散投資を行えば、リスクを抑えながら運用しやすくなります。NISAの成長投資枠は一括投資も可能ですが、50代以降は慎重に活用することが求められます。

投資を始めると、日々の価格変動が気になってしまうものです。しかし、市場は常に上下を繰り返しており、短期的な値動きに一喜一憂して売買を繰り返すことは、多くの場合、よい結果につながりません。

価格が下落した際に焦って売却してしまう「狼狽(ろうばい)売り」は、損失を確定させてしまう最たるものです。

積立投資を続けていれば、価格が下落した局面では同じ金額でより多くの口数を購入できるため、将来の価格回復時にリターンにつながる可能性があります。

50代からのNISAは長期戦です。どっしりと構え、日々の値動きに惑わされずに運用を続ける姿勢が欠かせません。

投資は、あくまで「余剰資金」で行うのが鉄則です。余剰資金とは、日々の生活費や、病気・怪我、失業といった不測の事態に備える「生活防衛資金」を差し引いたお金のことです。

生活防衛資金の目安は、生活費の6ヶ月分から1年分程度とされていますが、自身の状況に合わせて準備しておきましょう。この資金は、すぐに引き出せるように預貯金で確保しておくことが必須です。

生活防衛資金を確保せずに投資を始めると、いざという時にお金が足りなくなり、値下がりしているタイミングでNISAの資産を売却せざるを得ない状況に陥る可能性があります。

まずは足元を固めることが、安心して投資を続けるための第一歩です。

NISAを始めるには、銀行や証券会社でNISA口座を開設する必要があります。金融機関によって取扱商品やサービス、手数料が異なるため、自身の投資スタイルに合った場所を選ぶことが鍵となります。

ここでは、金融機関選びの基本的な考え方を解説します。

長期的な資産形成を目指す上で、手数料などのコストはリターンを押し下げる要因となります。そのため、金融機関選びでは手数料の高低が重要なポイントになります。

その点で、SBI証券や楽天証券に代表されるネット証券は、NISA口座での売買手数料を無料としているところが多く、有力な選択肢となります。

ネット証券は店舗を持たない分、コストを抑えた経営が可能なだけでなく、銀行との協業など、さまざまなサービスも充実しています。クレジットカードで積立投資をするとポイントが貯まるサービスなど、日常の支出と資産形成を組み合わせやすい点も特徴です。

手数料を重視する場合や自分で商品を選んで運用できる場合であれば、お得に資産形成を進められるネット証券は有力な選択肢の1つとなるでしょう。

金融機関によって、NISAで購入できる商品のラインアップは異なります。投資信託は、金融機関ごとに取り扱っている商品が違うため、口座を開設する前に確認することが必須です。

自身が投資したいと考えている商品や、低コストの投資信託が豊富に揃っているかどうかを、事前にWebサイトなどでチェックしておきましょう。

また、同じ指数をベンチマークとするインデックスファンドでも、商品によって信託報酬などのコストが異なる場合があります。全世界株式やS&P500などを対象とする投資信託はいくつかあるため、ラインアップが充実していれば、運用状況や手数料を比較しながら選びやすくなります。

商品ラインアップの充実度は、長期的な運用の選択肢を広げる上で欠かせないポイントです。

「何に投資したらよいかわからない」「ネットでの操作に不安がある」といった人は、対面で相談できる証券会社や銀行も選択肢になります。担当者から商品選びのアドバイスを受けたり、投資に関する情報提供を受けたりできる点はメリットです。

ただし、対面型の金融機関は、商品の種類や取引方法によっては、ネット証券に比べてコストが高くなることがあります。また、取り扱い商品が限られることもあり、商品ラインアップがネット証券より少ないケースもあります。

相談できる体制が整っていることは、店舗のある金融機関の強みです。安心感・コスト・商品ラインアップを比較し、自身に合った金融機関を選びましょう。

老後の資産形成のための税制優遇制度として、NISAと並んでよく挙げられるのが「iDeCo(個人型確定拠出年金)」です。

どちらも運用益が非課税となる魅力的な制度ですが、その他の点において特徴が異なるため、自身の状況に合わせて賢く使い分けることが鍵となります。

ここでは、50代におけるNISAとiDeCoの使い分けについて解説します。

iDeCoの大きなメリットは、毎月の掛金の全額が「所得控除」の対象になる点です。これにより課税所得が下がり、所得税や住民税の負担を軽減できます。

50代は収入がピークを迎える人も多く、所得税率が高くなる場合があるため、掛金の所得控除による節税効果を実感しやすい年代といえます。

例えば、年収700万円の50歳の方が毎月2万3000円をiDeCoで積み立てた場合、一定の前提(※)では年間約5.6万円の税負担軽減が見込まれます。

ただし、実際の軽減額は所得や各種控除の状況によって異なります。

また、運用益が非課税になる点はNISAと共通ですが、iDeCoは受取時にも税制優遇があります。一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除の対象となり、掛金拠出時から受取時まで税制面のメリットを受けやすいのも特徴です。

※詳細設定条件:企業年金なし、想定利回り3%、扶養家族あり(配偶者・子2人(16歳、19歳))

(参考:かんたん節税シミュレーション | SBI証券)

iDeCoは老後に向けた資産形成を前提としているため、原則として60歳まで資産を引き出すことができません。

一方、NISAは老後資金に限らず、より幅広い目的で資産運用に活用できるので、いつでも必要に応じて商品を売却し、現金化することができます。

50代は、自身の病気や親の介護など、予期せぬ出費が発生する可能性が高まる年代です。

そのため、iDeCoだけで資産運用を行っていると、急な資金需要が発生したときに対応するのが難しくなるかもしれません。

換金のしやすさを確保するという観点では、NISAは使い勝手のよい制度です。老後資金だけでなく、中期的なライフイベントに備える資金の置き場所としても活用できます。

iDeCoは、2026年12月から加入可能年齢が引き上げられ、70歳になるまで掛金を拠出できるようになります。

これまで50代から始める場合は、拠出できる期間の短さが課題になりやすい制度でしたが、改正後は50歳から始めても最長で20年近く積み立てを続けられます。

退職後も働き続ける人や、60代以降も老後資金づくりを継続したい人にとって、iDeCoを活用できる期間が広がる点は大きなメリットです。

(参考:令和8年12月からiDeCoがパワーアップします!)

結論として、50代の資産形成ではNISAとiDeCoを併用するのが理想的です。それぞれに異なるメリットがあるため、目的別に使い分けることで、より柔軟に、そして効率的に資産を築くことができます。

具体的には、まず税制メリットが大きいiDeCoを活用して、老後資金のコア(中核)を準備します。

その上で、iDeCoだけでは不足する老後資金の上乗せ分や、いざという時のための備えとして、引き出しが自由なNISAを活用するという使い分けが考えられます。

投資する金額に関しては、自身の家計状況やライフプランに合わせて決定し、2つの制度のバランスを考えることが肝要です。

50代からのNISA活用は、決して遅いということはなく、むしろ⽼後資⾦準備の選択肢の⼀つとなります。

人生100年時代を見据え、50代が持つ経済的な余力と、まだ十分に残された時間を活かせば、着実な資産形成が可能です。

重要なのは、リスクを適切に管理し、長期的な視点で運用を続けることです。まずは生活防衛資金を確保した上で、無理のない範囲から積立投資を始めてみましょう。

本記事で解説したポイントを参考に、自身のライフプランに合ったNISA活用法を見つけて、豊かなセカンドライフへの第一歩を踏み出してください。

50代からの資産形成は、自身の状況に合わせたプランニングが成功のカギです。

何から始めればよいか迷ったら、まずは簡単な診断で自身の投資タイプを確認してみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

NISAが気になるあなたへ

あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。