関連記事

»50代に合った資産運用は?簡単診断はこちら

「50代の資産運用のポートフォリオはどう組めば良い?」「50代の資産運用はどう考えれば良い?」と悩んでいる人もいるのではないでしょうか。

50代は定年までの期間である程度まとまったお金を有効活用できます。そのため、手元にあるお金を長持ちさせることを目的に資産運用を行うのがおすすめです。

一方、50代は20代〜40代と比べて働きながら運用できる期間が限られているため、リスクに備えながら分散投資を行うことが大切です。

本記事では「50代の資産運用における適切なポートフォリオを知りたい」と考えている人に向けて、50代の資産運用の基本戦略、ポートフォリオ例についてプロが詳しく解説します。

50代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:老後資金と準備方法がわかる

▶50代から始める資産運用:30分の無料オンラインセミナー

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

50代は、老後資金の準備を本格化させる重要な時期です。一方で、定年退職までの期間が限られているため、20代〜30代のように高いリスクを取り続けるのは難しくなります。

そのため、50代の資産運用では「資産を増やすこと」だけではなく、「資産を守りながら安定的に運用すること」が重要です。値動きの大きい商品に偏らず、長期的に運用を続けられるバランスを意識しましょう。

50代は、資産形成の終盤に差しかかる年代でもあるため、大きな暴落による損失には特に注意が必要です。

株式だけに集中投資をすると、市場急落時に資産が大きく減少する可能性があります。国内外の株式に加え、債券や現金など複数の資産に分散することで、価格変動リスクを抑えやすくなります。

また、暴落時に慌てて売却しないためにも、「どの程度の値下がりまで許容できるか」を事前に整理しておくことが大切です。

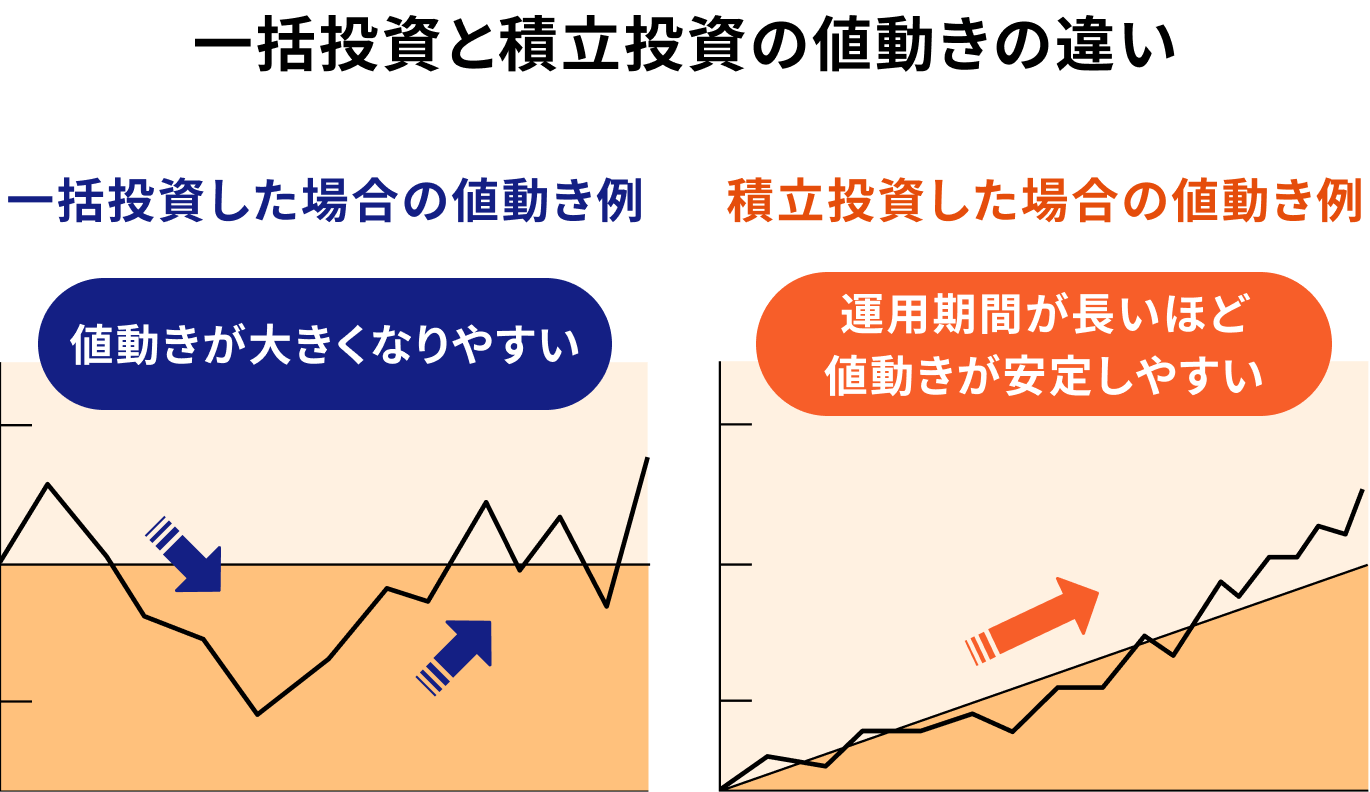

50代では、毎月の積立投資に加え、退職金や預貯金などのまとまった資金をどう活用するかも重要なテーマになります。

積立投資は、購入価格を平準化できるため、高値づかみのリスクを抑えやすい点がメリットです。一方、一括投資は運用期間を長く確保しやすく、相場環境によっては効率的に資産を増やせる可能性があります。

そのため、まとまった資金を一度に投資するのではなく、一部を積立に回すなど、両方を組み合わせながら段階的に投資を進める方法も有効です。

資産運用を長く続けるためには、病気や介護、収入減少などの不測の事態に備えておくことも重要です。

生活費まで投資に回してしまうと、急な出費が必要になった際に、相場下落時でも資産を売却せざるを得なくなる可能性があります。

まずは生活防衛資金を確保したうえで、余裕資金を使って運用を行いましょう。必要に応じて保険や現預金も活用しながら、安心して長期運用を続けられる環境を整えることが大切です。

同じ50代でも、前半(50〜54歳)と後半(55〜59歳)では、退職までの残り時間やライフステージが異なります。そのため、資産運用の戦略も変化させていく必要があります。

50代前半は、子どもの教育費のピークが過ぎ、収入も比較的高水準を維持していることが多い時期です。退職までまだ10年以上の期間があるため、資産形成のラストスパートとして、積立投資を加速させるのに適しています。

この時期は、NISAのつみたて投資枠やiDeCoの拠出額を上限まで活用し、非課税メリットを最大限に享受することを目指しましょう。

家計を見直し、これまで教育費などに充てていた資金を積立投資に回すことで、効率的に資産を増やすことが期待できます。

ポートフォリオとしては、基本配分や、リスクが取れる場合は積極的な配分を検討できるでしょう。

50代後半になると、退職が5〜10年後に迫ってきます。この時期は、これまで積み上げてきた資産を「守る」ことへの意識をより高める必要があります。資産を増やす「アクセル」から、リスクを抑える「ブレーキ」へと徐々にシフトしていく段階です。

具体的には、ポートフォリオのリバランスを行い、株式などのリスク資産の比率を少しずつ下げ、債券や現金といった安全・安定資産の比率を高めていきます。

これにより、退職直前に市場の暴落が起きても、資産全体への影響を限定的にすることができます。

また、退職金の見込み額や受け取り方を確認し、老後のキャッシュフローを具体的にシミュレーションし始めることも欠かせません。

50代の資産運用では、資産を「安全資産」「安定資産」「リスク資産」の3つに分けて考えるのがおすすめです。

ここでは、リスク許容度に応じた3つのポートフォリオ配分例を紹介します。自身の状況に合わせて、最適なバランスを見つける参考にしてください。

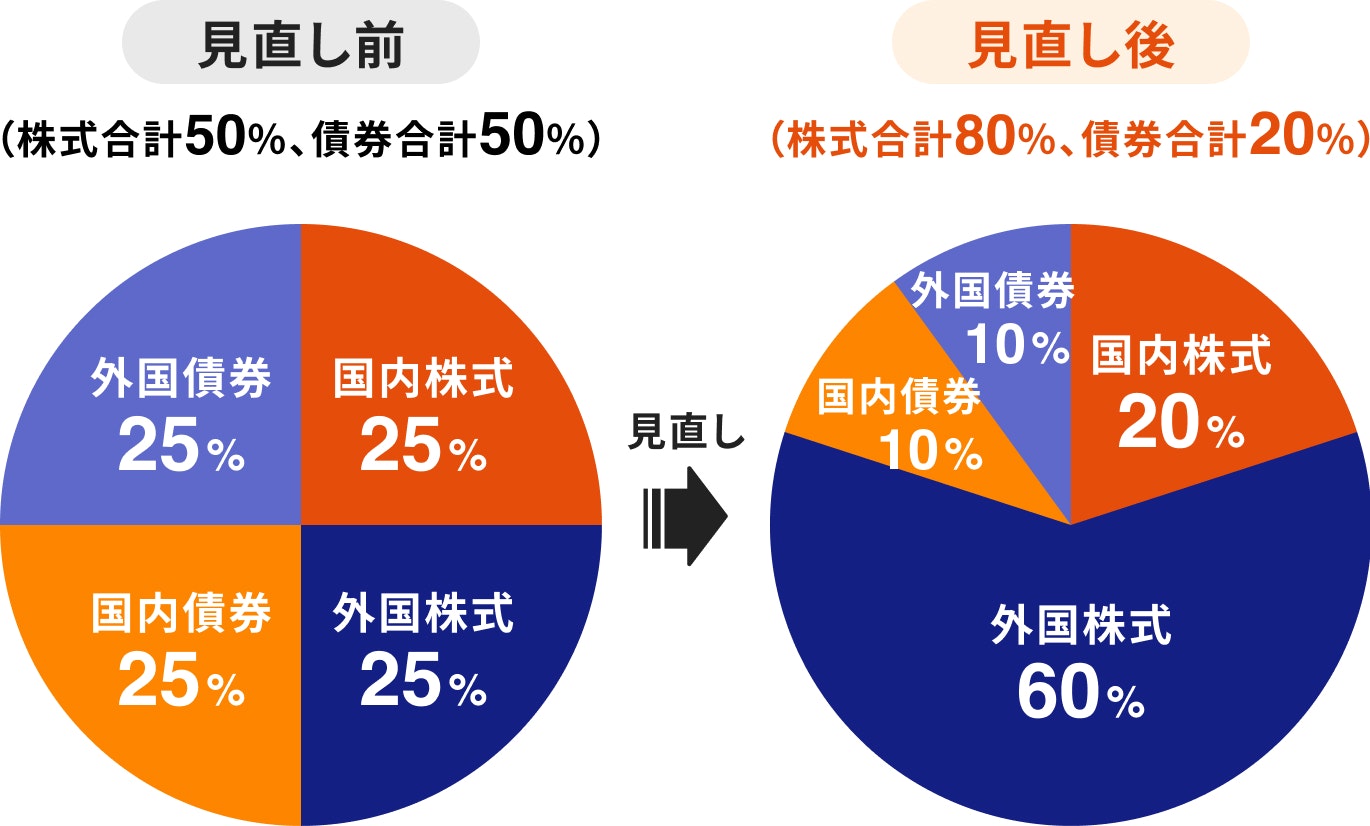

50代の基本的なポートフォリオとして、まずは「安全資産50%・安定資産30%・リスク資産20%」の配分が考えられます。

この配分は、資産を守りつつも、ある程度の成長を目指すバランスの取れた構成といえるでしょう。

「元本をできるだけ減らしたくない」「少しでもマイナスになると精神的に耐えられない」といった、リスク許容度が低い人向けの保守的な配分です。

基本配分と比較して、安全資産である現金・預金の割合を60%に増やし、リスク資産である株式などの割合を10%に抑えています。これにより、市場が下落した際の影響をさらに小さくすることができます。

リターンは期待しにくいですが、資産を守ることを最優先に考えたい場合に適したポートフォリオです。

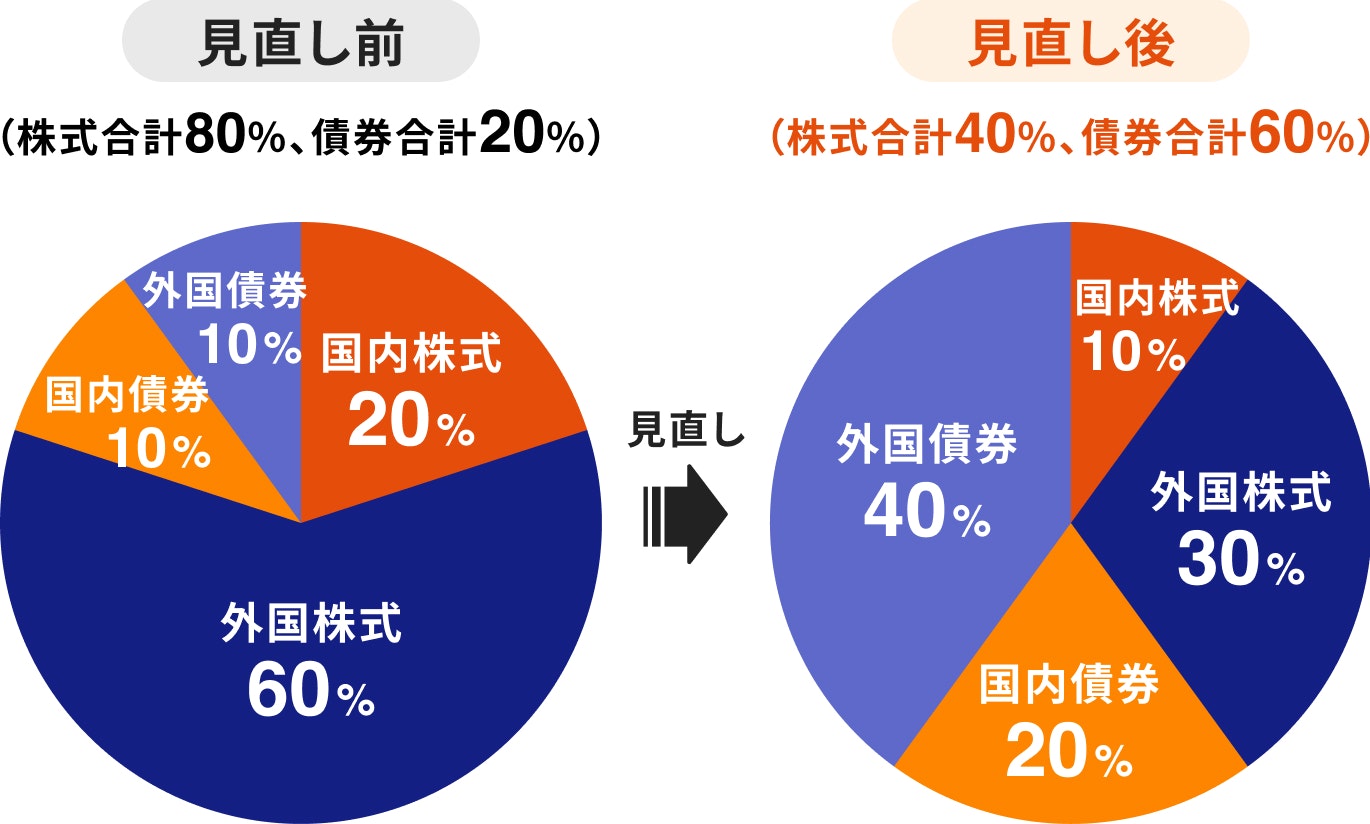

「できるだけ資金を増やしたい」「一時的な元本割れには耐えられる」といった、リスク許容度が高い人向けの積極的な配分です。

基本配分よりもリスク資産の割合を30%に高め、リターンを狙います。その分、安全資産の割合は40%に抑えられています。50代前半で、退職までまだ10年以上の運用期間が見込める場合や、資産に十分な余裕がある場合に検討できるでしょう。

ただし、リスク資産の割合を高める分、市場の変動による影響も増加するため、自身の資産状況や投資経験を十分に考慮して判断する必要があります。

50代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:老後資金と準備方法がわかる

▶50代から始める資産運用:30分の無料オンラインセミナー

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

50代の資産運用では、老後に向けて資産を増やしながらも、大きな損失を避けるバランスが重要です。

運用期間や退職時期を意識しながら、「積立投資」と「まとまった資金の運用」を組み合わせて資産形成を進めるとよいでしょう。

積立投資は、毎月一定額を継続して投資する方法です。購入タイミングを分散できるため、価格変動リスクを抑えやすい点が特徴です。

50代は、老後までの期間が限られる一方で、退職後も長期間にわたって資産を活用する可能性があります。そのため、短期的な値動きに左右されにくい積立投資は、安定的な資産形成手段として有効です。

NISAは、運用益が非課税になる制度で、50代の資産形成でも活用しやすい制度のひとつです。

特につみたて投資枠では、投資信託を使いながら長期・積立・分散投資を行いやすく、初心者でも始めやすい特徴があります。

また、NISAはいつでも売却・引き出しが可能なため、老後資金の準備と柔軟な資金管理を両立しやすい点もメリットです。

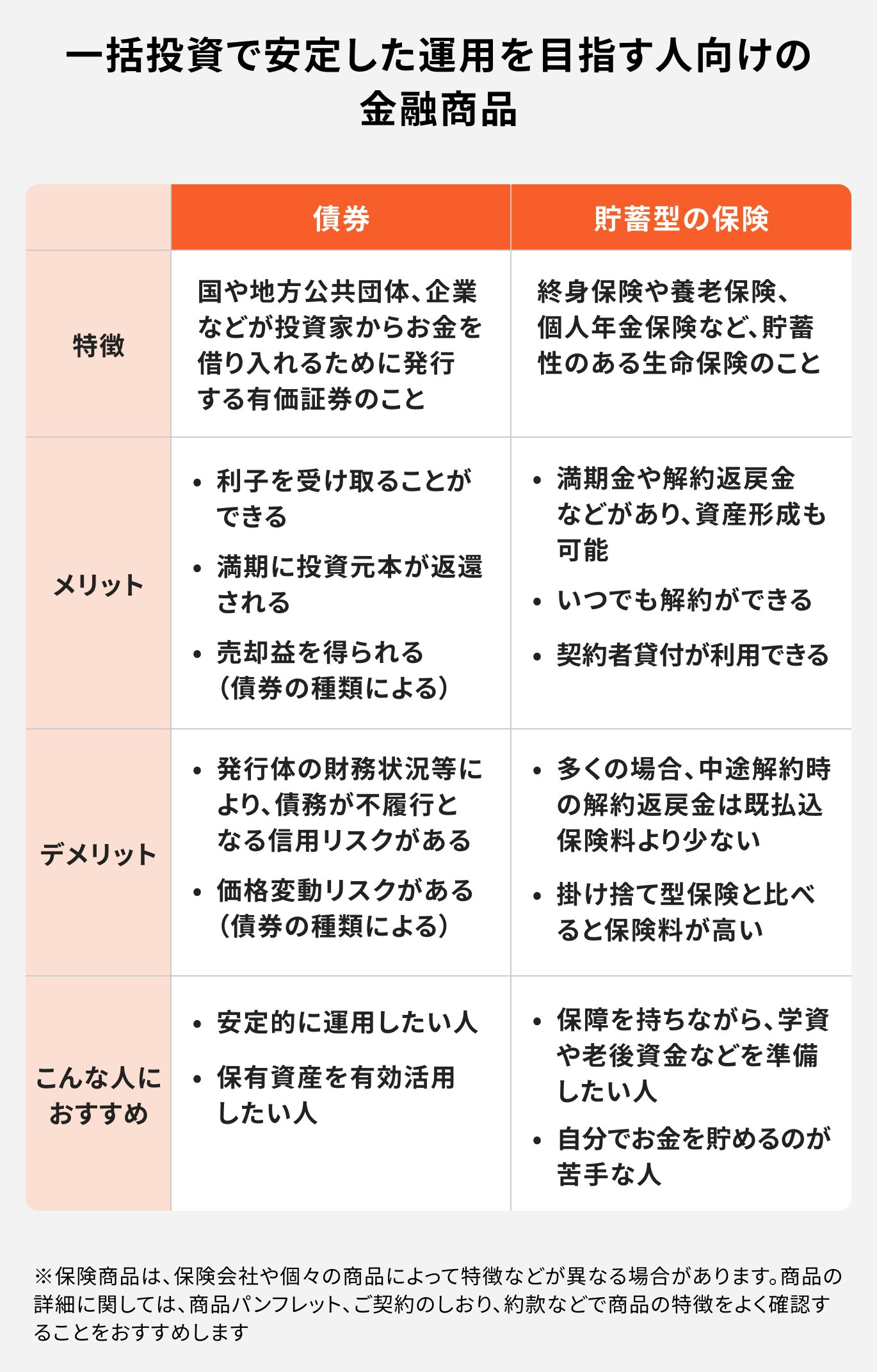

退職金や預貯金など、まとまった資金がある場合は、一括投資を活用する選択肢もあります。

ただし、50代では大きなリスクを取りすぎないことも重要です。相場環境を見ながら、資産を分散しつつ運用を行いましょう。

債券は、国や企業にお金を貸し、その対価として利息を受け取る金融商品です。

株式と比べると価格変動が比較的小さく、定期的な利子収入が期待できるため、安定運用を重視したい50代に向いています。

特に、満期まで保有することで元本が戻る仕組みの商品なので、老後資金の安定運用先として活用されています。

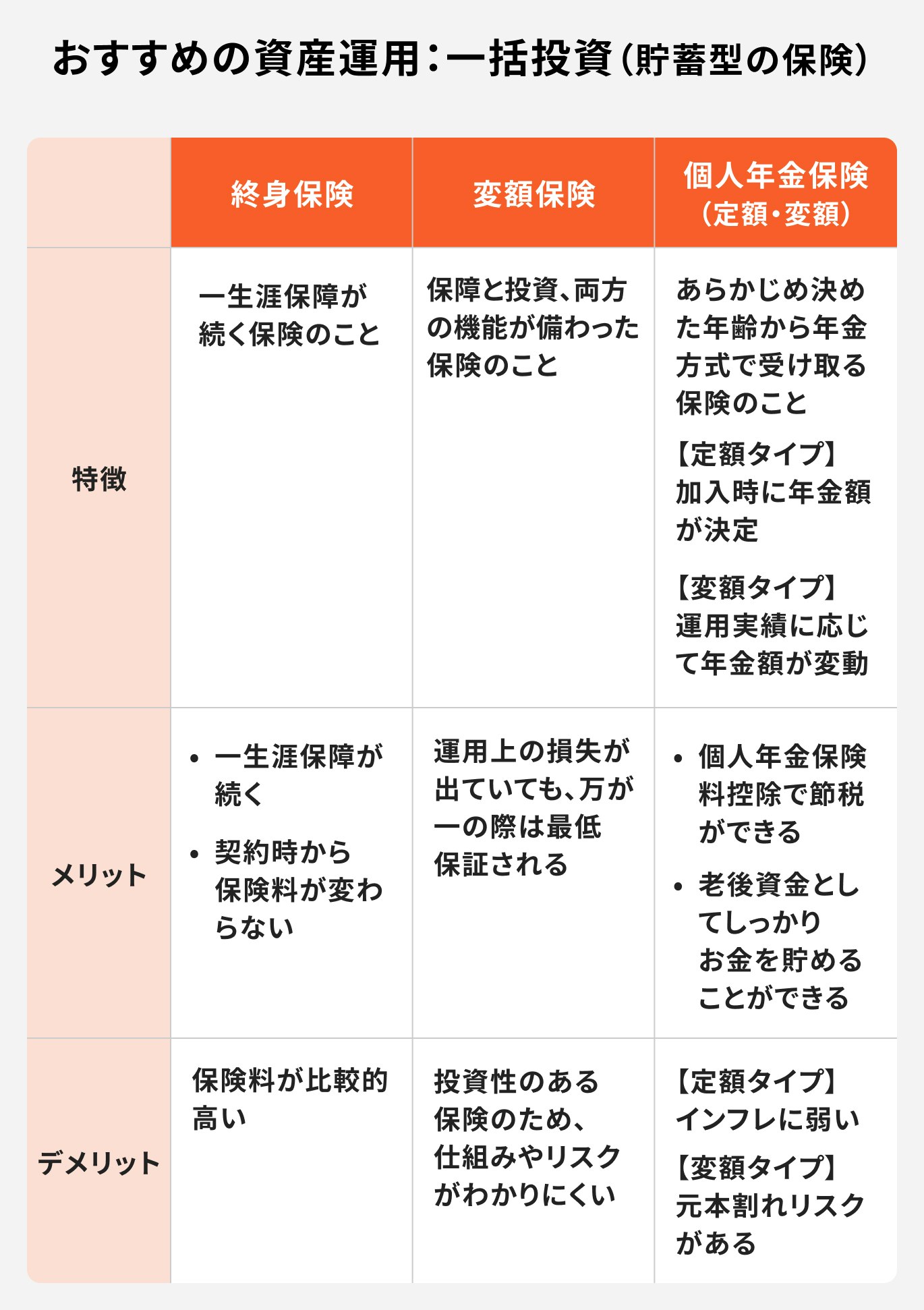

貯蓄型の保険は、保障を確保しながら資産形成も行える商品です。

死亡保障や介護への備えを持ちながら、満期時や解約時に返戻金を受け取れるタイプもあります。

50代は健康リスクが高まりやすい年代でもあるため、「保障」と「貯蓄」を両立したい場合の選択肢として検討されることがあります。

ただし、途中解約による元本割れや、商品によって手数料が異なる点には注意が必要です。加入前には保障内容や返戻率を十分に確認しましょう。

50代の資産運用では、年齢やライフステージの変化に合わせて、定期的にポートフォリオを見直すことが重要です。

若い頃と同じリスクの取り方では、老後資金に大きな影響を与える可能性もあります。

50代がポートフォリオを組む際に押さえておきたいポイントを解説します。

まずは、「何のために、いつまでに、いくら必要なのか」を明確にすることが重要です。

例えば、

など、目的によって適切な運用方法は異なります。

目標額や必要な時期が明確になることで、必要以上にリスクを取りすぎることを防ぎやすくなります。

50代は、資産形成と資産防衛のバランスが重要になる年代です。

どれだけ値下がりに耐えられるかは、収入状況や家族構成、保有資産によって異なります。特に退職が近い場合は、大きな損失を取り戻す時間が限られるため、リスクを抑えた配分を意識する必要があります。

株式だけに偏らず、債券や現金なども組み合わせながら、自分に合ったリスク水準を考えましょう。

50代でも、資産運用は「老後までの期間」だけで考える必要はありません。

定年後も20〜30年以上の生活が続く可能性があるため、運用期間は想像以上に長くなるケースがあります。そのため、短期的な値動きだけではなく、長期的に資産を維持・成長させる視点が重要です。

使う予定のある資金と、長期で運用できる資金を分けて考えると、無理のないポートフォリオを組みやすくなります。

リスクを抑えるうえで、分散投資は基本となる考え方です。

国内株式だけではなく、海外株式や債券、現金など複数の資産に分けて投資することで、一つの資産が大きく下落した際の影響を軽減しやすくなります。

また、購入タイミングを分散する積立投資も、価格変動リスクを抑える方法として有効です。

50代は、がん、心疾患、脳血管疾患といった三大疾病をはじめ、生活習慣病が身近に感じる年代です。

例えば、がんは治る病気といわれるようになりましたが、国立がん研究センターの「患者体験調査報告書 令和5年度調査 (最終版) 」によると、診断時に収入のある仕事をしていた人の中で、がん治療のために休職・休業した人は53.4%、退職・廃業した人は19.4%にのぼるデータがあります。

また、厚生労働省の「令和5年(2023) 患者調査の概況」によると、三大疾病の平均入院期間(総数)はがんで14.4日、心疾患(高血圧症を除く)は18.3日、脳血管疾患は68.9日となっており、脳血管疾患は2ヶ月超入院していることがわかります。

このように、病気によって経済的負担が増えることが懸念されます。貯蓄だけでは不安な人は、がん保険や医療保険、就業不能保険なども検討しましょう。

貯蓄型の保険の中でも、三大疾病になったら以後の保険料は免除といったものや保険金が入るものがあるため、機能性が高い貯蓄型の保険も関心がある人は確認しましょう。

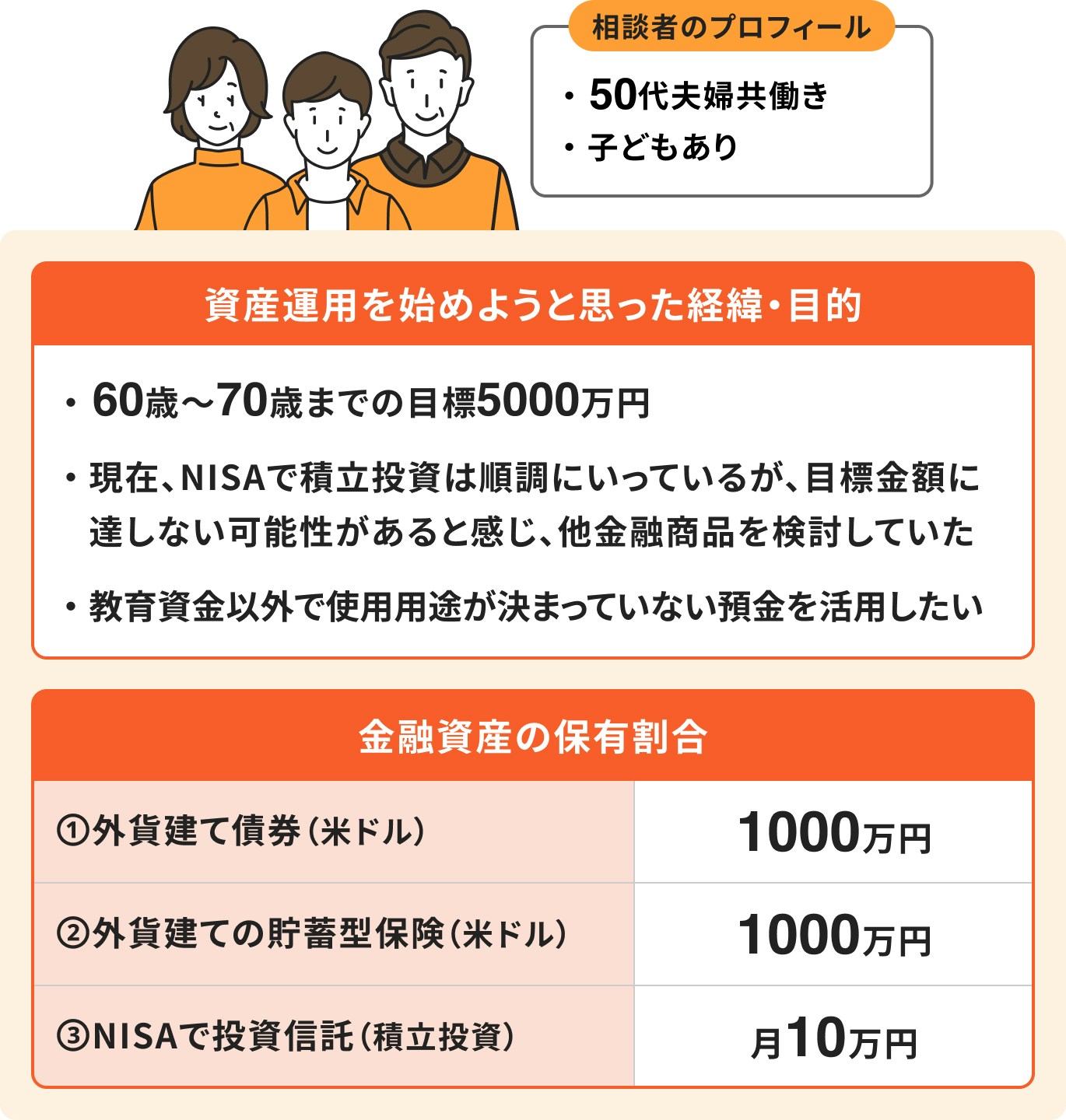

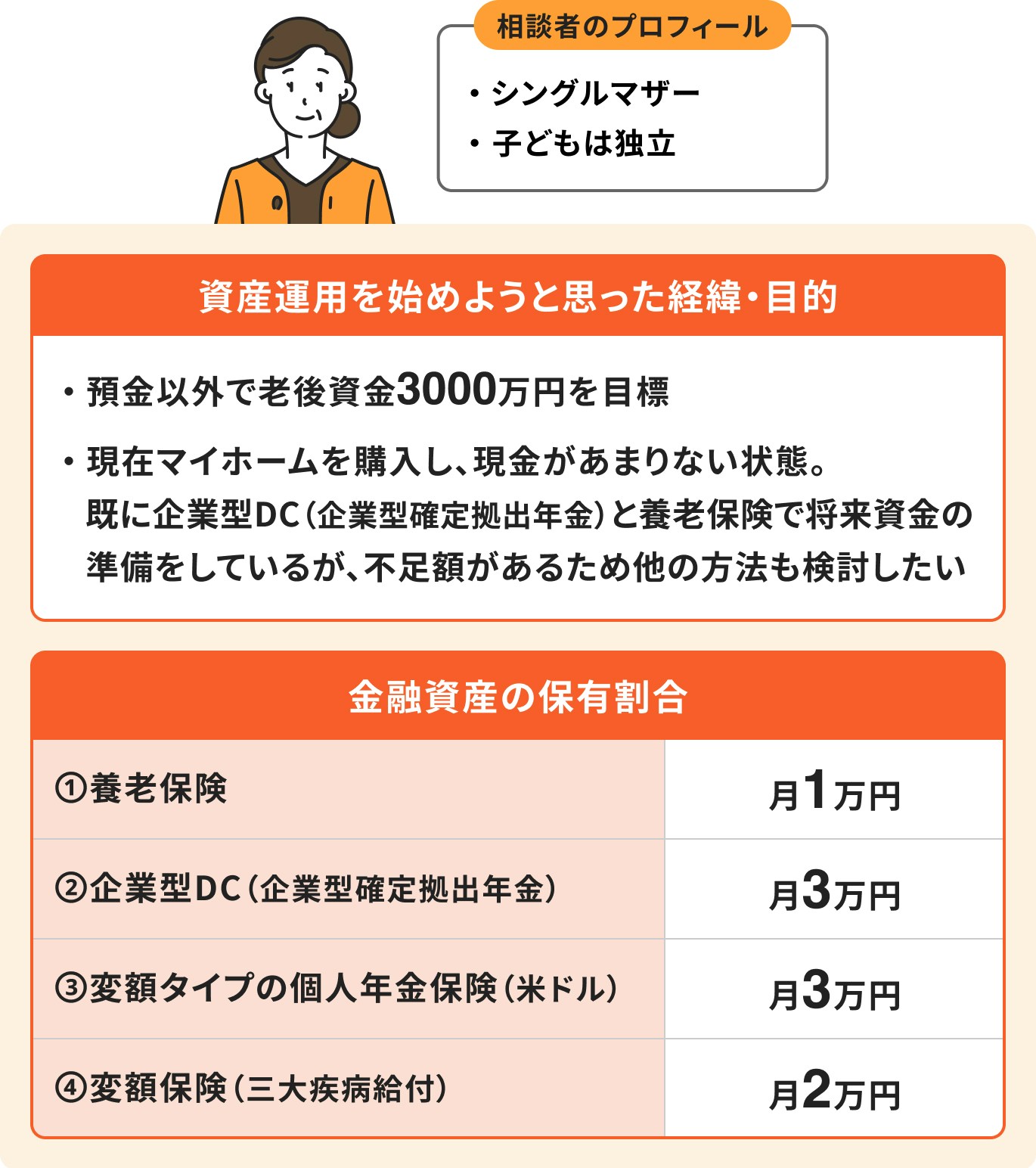

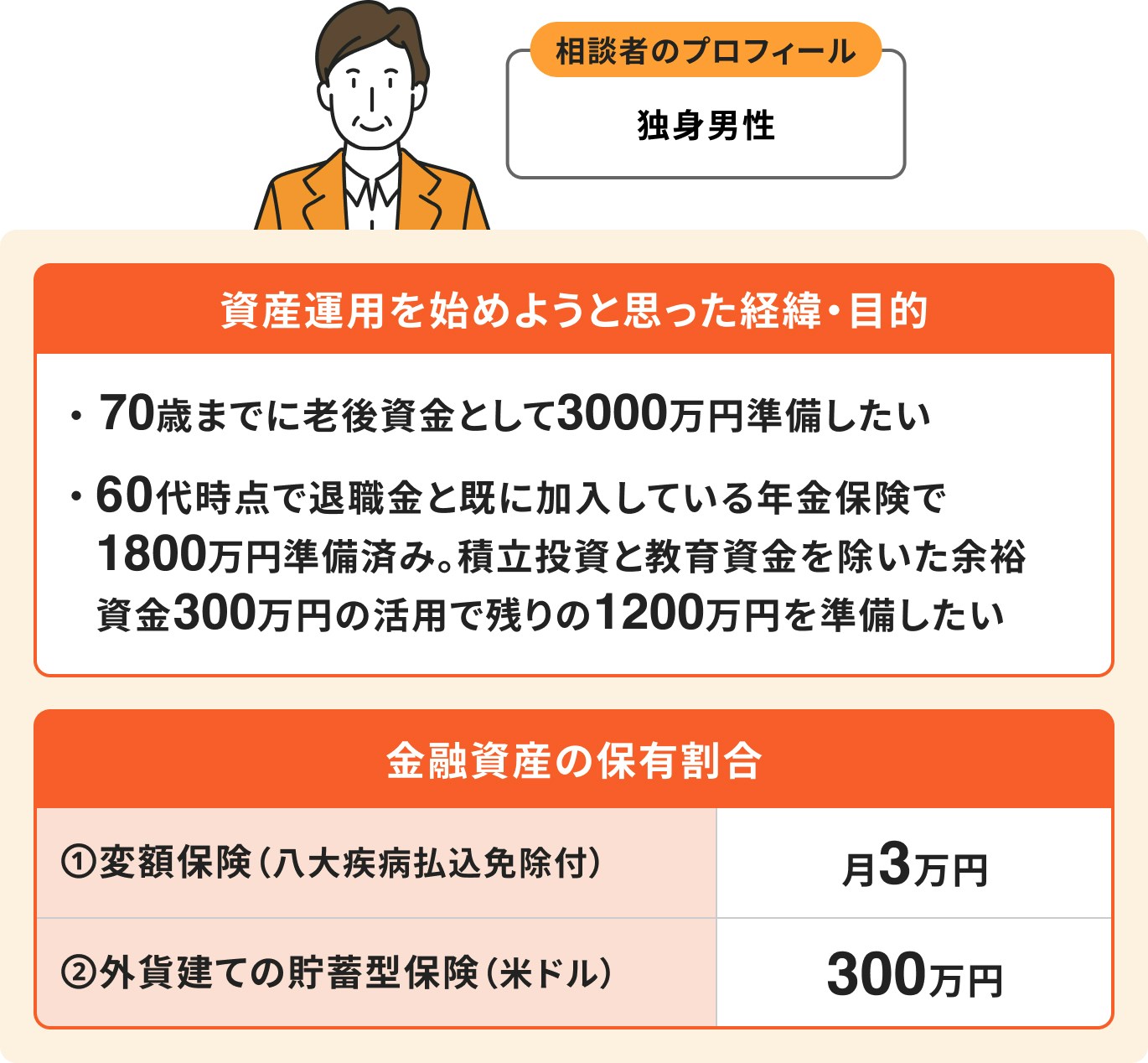

50代向けのポートフォリオについて、ケース別に詳しく見ていきましょう。

上記の内容で60歳~75歳時点の資産は約3300万円の想定

※為替変動、税金等は考慮せず

※契約時と同じ基準積立利率が続いた場合

上記の内容で70歳時点で合計約1300万円の見込み

※為替変動、税金等は考慮せず

50代はリスク許容度が変化する年代です。

現在の運用状況を考慮しながら、リスク管理を意識したポートフォリオの見直しを行うことが大切です。

市場環境やライフステージの変化に応じて、適切な資産配分へ調整できるよう、具体的なポートフォリオの見直し事例を参考にしながら、自身の運用を振り返りましょう。

目標の達成度合いが良好な場合やライフステージが上がることでリスクを抑えたい人は、株式の比率を下げて、債券などの安定的な資産の比率を高めましょう。

また、債券は日米で比較すると米国債券の利回りが高い傾向が続いているため、為替リスクはありますが投資期間が長く確保できるのであれば、外国債券の比率を高めても良いでしょう。

運用目標の達成が想定より遅れている場合や、リスク許容度が高まった場合は、より積極的な運用へ見直す選択肢もあります。

その際は、債券など安定資産の比率を下げ、株式の比率を高めることで、資産成長を目指しやすくなります。

50代の資産運用では、失敗が老後の生活設計に直接影響を与える可能性があります。ここでは、避けるべき3つの行動について解説します。

「毎月分配金がもらえるから」「利回りが高いから」といった理由だけで、特定の高リスク商品に資産を集中させるのは危険です。

高配当株や毎月分配型の投資信託の中には、元本を取り崩して分配金を支払っているケースもあり、気づかないうちに資産が目減りしている可能性があります。

また、個別株やFX、暗号資産などは価格変動が激しく、短期間で資産が半分以下になるリスクも伴います。

50代の運用では、1つの商品に偏らず、値動きの異なる複数の資産に分散投資する基本を徹底することが肝となります。

老後資金を増やしたいという思いから、手元の現金のほとんどを投資に回してしまうのは避けるべきです。

資産運用中に、病気や介護などで急にまとまったお金が必要になった場合、タイミング悪く市場が下落していると、損失を確定させて資産を売却せざるを得なくなる可能性があります。

事態を避けるためにも、最低でも生活費の半年分、できれば1年分程度の「生活防衛資金」を現金・預金で確保しておくことが鉄則です。

この資金があることで、市場の変動に一喜一憂することなく、長期的な視点で運用を続ける精神的な余裕も生まれます。

「老後がなんとなく不安だから」という漠然とした理由だけで資産運用を始めるのは危険です。まずは、自身の現状を正確に把握することから始めましょう。

これらの数字を書き出して「見える化」することで、「いつまでに、後いくら必要なのか」という具体的な目標が明確になります。

ゴールが定まって初めて、そこから逆算して「どれくらいのリスクを取るべきか」「どのようなポートフォリオを組むべきか」という適切な運用戦略を立てることができます。

ここでは、50代の資産運用に関してよく寄せられる質問にお答えします。

A. 決して遅くありません。むしろ、老後資金準備のラストチャンスと捉えるべきです。

人生100年時代といわれ、65歳で退職しても20年以上の長い老後生活が待っています。預貯金だけではインフレで資産価値が目減りするリスクがあるため、資産を守りながら増やす運用も選択肢の1つとして考えられます。

50代は子育てが一段落し、家計に余裕が生まれやすい時期でもあります。このタイミングを活かして、計画的に資産運用を始めることが、ゆとりある老後につながる可能性があります。

A. 退職金を全額投資に回すのは避けるべきです。

まずは「生活防衛資金(生活費の半年分〜1年分)」と「近い将来に使う予定のあるお金(住宅リフォーム費用など)」を現金・預金で確保しましょう。

その上で、残った「当面使う予定のない余裕資金」を投資に回すのが基本です。退職金は大切な老後資金の元手です。

一括投資は避け、複数の資産に時間をかけて分散投資することを心がけてください。

A. 50代にはおすすめできません。

株式100%のポートフォリオは高いリターンが期待できる一方、価格変動リスクも増加します。退職までの期間が限られている50代にとって、市場の暴落時に資産を減らしてしまうと、回復させる時間が足りない可能性があります。

資産を守りながら増やすためには、株式だけでなく、値動きの異なる債券や現金などを組み合わせた分散投資が不可欠です。自身のリスク許容度に合わせて、適切な資産配分を検討しましょう。

50代は、退職後の長い人生を見据え、資産運用の戦略を「増やす」から「守りながら育てる」へと転換する重要な時期です。

まずは自身の資産状況や老後の生活設計を「見える化」し、どれくらいのリスクが取れるのかを把握することから始めましょう。

その上で、現金・債券・株式などをバランスよく組み合わせた、自身に合ったポートフォリオを構築することが大切です。

NISAやiDeCoといった税制優遇制度を最大限に活用し、時間分散や定期的なリバランスといった運用の鉄則を守ることで、50代からでも着実に資産を形成していくことは十分に可能です。

退職金などのまとまった資金は焦らず、計画的に活用しましょう。

本記事で紹介したポートフォリオ例や運用のポイントを参考に、ぜひ今日から第一歩を踏み出してみてください。

自身の状況に合ったポートフォリオを組むことが、50代の資産運用の成功の鍵です。

何から始めればよいか迷ったら、まずは専門家の視点を取り入れてみるのも1つの方法です。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

50代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:老後資金と準備方法がわかる

▶50代から始める資産運用:30分の無料オンラインセミナー

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください