関連記事

2025/06/30

»あなたは債券に投資するべき?合った運用を3分で診断

「債券投資は意味ない?」「株式投資と比べると利益は期待できない?」と債券投資のデメリットや注意点について詳しく知りたい人も多いのではないでしょうか。

債券とは国や企業などの発行体が投資家からお金を借り入れるために発行する有価証券のことです。

満期に額面金額が返済されるなどの特徴があるので、比較的安定した運用が期待できる反面、リターンが少ないのではと考える人がいるかもしれません。

本記事では「債券投資は意味ない?」と悩んでいる人に向けて、債券投資の基本知識、知っておきたいデメリット・メリット、少しでも利益を増やすための方法についてプロがわかりやすく解説します。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

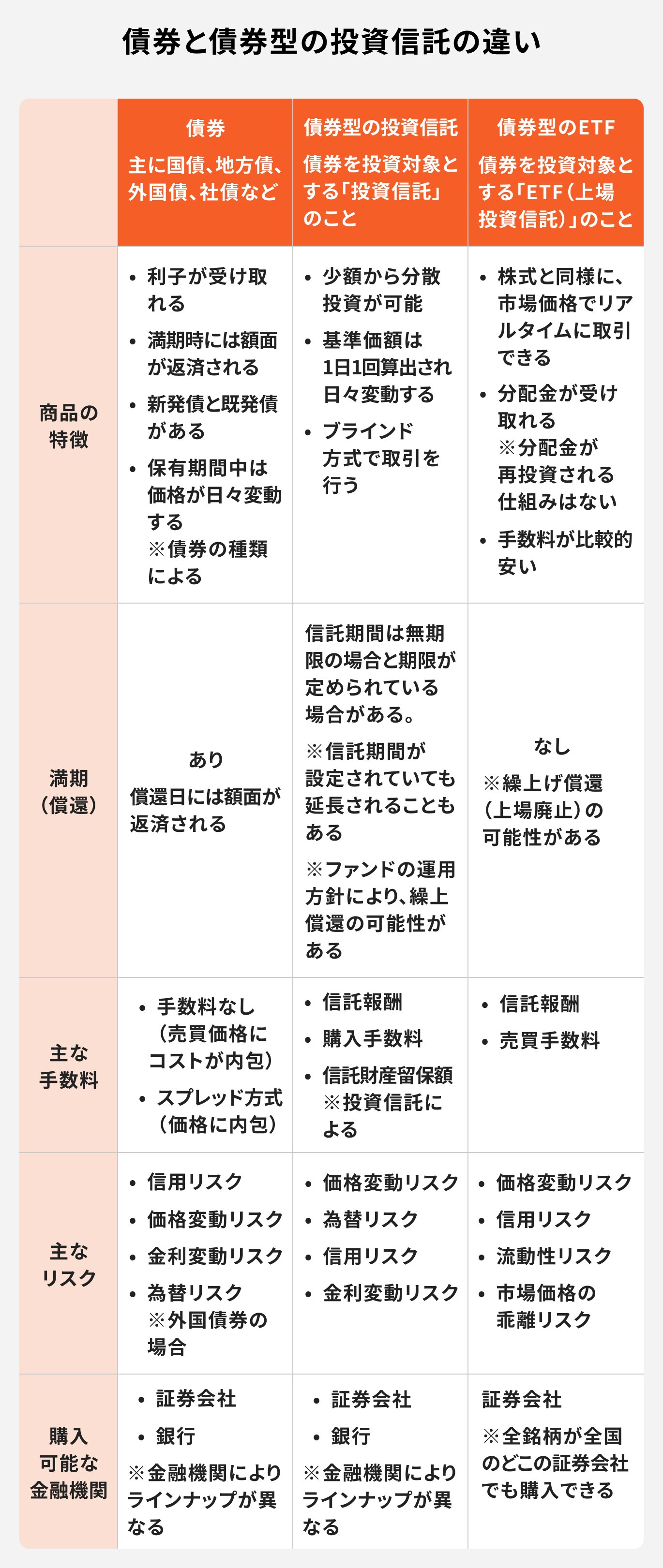

債券とは、国や地方公共団体、企業が、一般の投資家からの資金調達を目的として発行する有価証券のことです。

それぞれの債券には、利率や償還日、利払い日などの条件が決められていて、債券を購入した投資家は、条件どおりに、保有期間中は利子が受け取れ、償還日には額面金額が返済されます。

将来のキャッシュフローがあらかじめ決まっているので、投資家にとっては、資金の目的に応じて利用しやすい金融商品といえるでしょう。

一方で、債券には金利リスクや信用リスクなどがあります。また、海外の債券であれば為替リスクがあります。

債券の種類にもよりますが、中途解約すると元本が割れたり、発行体が財政難に陥ると利子が支払われなくなったり、元本が毀損する可能性があります。

債券と債券型の投資信託やETFは、それぞれが異なる金融商品です。

債券型の投資信託やETFは、国内外の債券や社債を主に投資対象とした「投資信託」「ETF」であることを理解しておきましょう。

また、投資信託やETFが投資対象とする債券には、個人では購入できない債券も存在します。このような債券は機関投資家など大口の投資家向けに取引されており、投資信託やETFを購入すれば、間接的に投資をすることができます。

債券投資をする主な方法には以下の3パターンがあります。

債券と債券型の投資信託やETFは、いずれも証券会社や銀行などで購入できますが、投資信託や債券に関しては、金融機関によってラインアップは異なります。ETFは全国の証券会社で全銘柄の取り扱いがあります。

債券と株式は、どちらも資金調達のために発行される金融商品ですが、仕組みや特徴は異なります。

債券は、保有中に利子を受け取り、満期時に元本が返済される商品です。特に先進国の国債や大企業の社債は比較的安定性が高く、利子収入(インカムゲイン)を目的に保有される傾向があります。

一方、株式は企業への出資を意味します。株主は配当金を受け取ったり、議決権を持ったりすることができる一方、企業に元本返済の義務はありません。配当も業績によって変動します。

株式は価格変動が大きいため、配当よりも値上がり益(キャピタルゲイン)を目的に投資されることが多いのが特徴です。

債券投資が「意味ない」と言われるのには、いくつかの具体的な理由があります。これらは主に、株式投資と比較した場合の収益性の低さや、債券特有のリスクに関連しています。

ここでは、代表的な5つの理由を掘り下げて解説します。デメリットを理解して、債券投資をポートフォリオに組み込むべきかを判断しましょう。

債券投資が「意味ない」と言われる最大の理由は、株式投資と比較して期待できるリターンが低くなりやすいことです。

株式は、その企業の成長にもよりますが、株価が数倍になる可能性があります。しかし、債券の主な収益源はあらかじめ決められた利子です。そのため、値上がり益(キャピタルゲイン)は期待しにくいでしょう。

例えば、過去10年間のデータを見ると、日経平均株価が2倍以上に上昇しています。日本の10年国債の利回りも上昇してはいるものの、日経平均株価には及びません。

資産を積極的に増やしたいと考える投資家にとって、比較的リターンが低めの先進国の債券などは物足りなく感じられるかもしれません。

(参考:指数・為替・金利 | SBI証券)

債券はインフレ(物価上昇)に弱いという性質を持っています。多くの債券は利率が固定されているため、インフレ率が債券の利率を上回ると、利子や元本の価値が実質的に目減りしてしまいます。

例えば、年利1%の債券に投資していても、世の中の物価が年2%上昇している状況では、資産の実質的な購買力は年に約1%ずつ失われていく計算になります。

日本のように長期間低金利が続いた後にインフレが進行する局面では、債券を保有していることがかえって実質的な購買力の低下につながるリスクがあります。

債券は満期まで保有すれば額面金額が戻ってくるのが原則ですが、満期前に売却(中途売却)すると元本割れする可能性があります。

債券の価格は市場の金利とシーソーのような関係にあり、市場金利が上昇すると、既に発行されている利率の低い債券の魅力が相対的に下がり、価格は下落します。

例えば、利率1%の債券を購入した後に市場金利が2%に上昇した場合、当該債券を売却しようとすると、購入時よりも低い価格でしか売れなくなる可能性があります。

日本のように長らく低金利が続いた国では、今後の金利上昇局面で債券価格が下落するリスクに注意が必要です。

債券は、発行体である国や企業が財政難や経営不振に陥った場合、利子の支払いが遅れたり、満期に元本が返済されなくなったりするリスク(信用リスクまたはデフォルトリスク)があります。

日本国債のように安全性が高いとされる債券もありますが、企業の社債や新興国の国債などは、発行体の信用力によってリスクの度合いが異なります。

一般的に、信用リスクが高い債券ほど、リスクに見合うように高い利回りが設定されています。

しかし、高い利回りに惹かれて投資した結果、発行体がデフォルトして損失を被る可能性もゼロではありません。このリスクも、債券投資のデメリットの1つです。

個別債券ではなく、債券を主な投資対象とする投資信託やETF(上場投資信託)に投資する場合、信託報酬(運用管理費用)が継続的に発生します。

信託報酬は、運用会社が投資信託の運用・管理を行うための手数料で、投資信託の純資産総額から日々差し引かれます。

債券の利回りがそれほど高くない場合、運用コストとして信託報酬が引かれると、手元に残るリターンは少なくなります。コスト控除後のリターンがマイナスになる可能性もあります。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

「意味ない」と言われる理由がある一方で、債券投資にはそれを上回る重要な役割とメリットが存在します。長期的な資産形成を目指す上で、債券はポートフォリオに安定性をもたらす不可欠な要素です。

ここでは、債券投資が持つ本質的な価値、つまり「意味がある」理由を4つの側面から解説します。

これらのメリットを理解することで、なぜ多くの投資家が債券を資産運用に組み入れているのかが分かります。

債券投資の重要な役割の1つが、株式市場が暴落した際の「クッション」としての機能です。

一般的に、株式と債券は相関が低い傾向があります。景気の先行き不安などから株価が下落する局面では、投資家が比較的安全な資産を求め、信用力の高い国債などに資金が流れ、債券価格が上昇することがあります。

この性質を踏まえ、ポートフォリオに株式と債券を組み合わせておくことで、リスクを抑える効果が期待できます。

ただし、過去に発生したショックでは、株式と債券が同時に下落することもありました。株式と債券を保有するだけでなく、必要に応じてその他の資産への分散も検討しましょう。

債券を保有するメリットは、定期的かつ安定的な利子収入(インカムゲイン)が期待できることです。

債券は発行時に利率や利払い日が決められており、発行体がデフォルトしない限り、約束通りに利子を受け取ることができます。これは、業績によって配当が変動したり、無配になったりする可能性がある株式とは異なる特徴です。

この安定したキャッシュフローは、退職後の生活費など、定期的な収入を確保したい投資家にとって魅力的です。

将来の収入を見通しやすく、計画的な資金計画を立てる上で役立ちます。

個別債券の場合、満期(償還日)まで保有すれば、発行体が破綻しない限り、投資した元本(額面金額)が全額戻ってきます。

投資期間中に金利が変動し、債券の市場価格が上下したとしても、満期まで持ち続けることで価格変動リスクを回避できます。この「元本が戻ってくる」という安心感は、株式にはない債券のメリットです。

将来、子どもの教育資金や住宅購入の頭金など、使う時期と金額が決まっている資金の運用先として、債券は適しています。

ただし、このメリットは債券そのものに投資した場合に限定され、満期のない債券型の投資信託やETFには当てはまらない点に注意が必要です。

債券を自身のポートフォリオに組み入れることで、資産全体の値動きを安定させ、リスクを低減させる効果が期待できます。

前述の通り、株式と債券は相関が低い傾向があります。そのため、両方を保有することで、どちらか一方に資産を集中させるよりも、資産全体のリスクを抑えやすくなります。これは「分散投資」の基本的な考え方です。

日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)も、国内債券、外国債券、国内株式、外国株式に資産を分散させることで、長期的に安定したリターンを目指しています。

株式がリターンを追求する「攻め」の資産とするなら、債券は「守り」の役割と言えるでしょう。

債券投資は、債券の特性からすべての人におすすめできるわけではありません。自身の投資目的やリスク許容度によって、債券投資が有効な手段となるか、それとも不向きな選択となるかが分かれます。

ここでは、どのような人が債券投資に向いているのか、また、どのような人には向いていないのかを具体的に解説します。

自身がどちらのタイプに当てはまるかを確認し、今後の資産運用の方針を考える参考にしてください。

債券投資は、以下のような特徴を持つ人に向いています。

元本割れのリスクをできるだけ抑え、安定的に資産を運用したいと考える人にとって、債券投資は有力な選択肢のひとつです。満期まで保有すれば元本が戻ってくるので、価格変動に一喜一憂したくない人に向いています。

退職後の生活費のように、定期的に安定した収入源を確保したい人には、決まった利子が受け取れる債券が適しています。将来のキャッシュフローが予測しやすいため、計画的な生活設計に役立ちます。

退職金などの大切な資金を安定的に運用したい場合、債券は選択肢のひとつになります。リスクはありますが、一般的に預貯金より高い利回りが期待できるでしょう。

株式と組み合わせれば、債券投資だけでは得られないリターンも目指せます。

一方で、以下のような投資スタイルや目的を持つ人には、債券投資はあまり向いていません。

短期間で資産を大きく増やしたいといった、積極的なリターンを求める人にとって、債券の利回りは物足りないでしょう。

積極的にリターンを狙う場合は、株式投資や一部の投資信託などが適しています。

債券は基本的に満期まで保有することを前提とした金融商品であり、日々の価格変動は株式ほどありません。

デイトレードのように短期的な売買で利益を積み重ねたい人には不向きです。

20代や30代など、運用期間が長く確保でき、リスク許容度が高い若年層は、資産形成の初期段階では債券の比率を低くし、株式などの成長資産への投資を優先するほうが効率的な場合があります。

まとまった資産がない段階では、債券投資のメリットを十分に享受しにくいかもしれません。

債券投資は比較的リスクが低いとされますが、種類によっては注意すべき債券もあります。高いリターンを謳う商品には相応のリスクが伴うことや、経済状況の変化が投資成果に与える影響を理解しておくことが欠かせません。

ここでは、債券投資で思わぬ損失を被らないために、初心者が注意すべき3つのポイントを解説します。これらの注意点を念頭に置くことで、より安全な債券投資を実践できます。

「ハイイールド債」や新興国通貨建ての債券など、高い利回りを提示している債券には注意が必要です。高い利回りは、高いリスクの裏返しだからです。

ハイイールド債は、信用格付けが低い企業が発行するため、デフォルト(債務不履行)に陥る可能性が投資適格債よりも高くなります。

また、新興国通貨建ての債券は、高い金利が魅力的ですが、為替レートが変動しやすく、大幅な円高が進むと利子収入を上回る為替差損が発生し、元本割れになるケースも少なくありません。

高いリターンだけを見て安易に飛びつかず、リスクを十分に理解することが鍵となります。

債券価格は金利の動きと密接に関係しているため、購入タイミングを考える上で金利動向の確認は欠かせません。

とくに、期間の長い債券を、金利が低い時期に購入するのは注意が必要です。その後、市場金利が上昇に転じると、保有している債券の価格は下落してしまいます。満期まで保有すれば元本は戻りますが、途中で売却せざるを得なくなった場合に損失が発生する可能性があります。

政策金利の動向や経済ニュースに関心を持ち、「これから金利が上がりそうか、下がりそうか」という大まかな方向性を意識することが、失敗を避けるためのポイントです。

金利変動の影響を受けにくい短期債券を選んだり、金利上昇の恩恵を受けられる変動金利債を選んだりするのも1つの戦略です。

日本国内の債券に比べて高い利回りが期待できる外国債券ですが、「為替変動リスク」には十分な注意が必要です。

外貨建ての資産は、円に換算した時の価値が為替レートによって変動します。購入時よりも円高が進むと、たとえ高い利子を受け取っていても、円換算した際に元本割れを起こす可能性があります。

例えば、1ドル150円の時に1万ドルの米国債を購入し、償還時に1ドル120円の円高になっていた場合、為替だけで30万円の損失が発生します。政治や経済が不安定な新興国の通貨は値動きが激しく、為替差損を生む可能性がさらに高くなります。

外国債券に投資する際は、この為替リスクを許容できるか慎重に判断する必要があります。

債券投資では、満期まで保有して利子を受け取ることが基本的な利益の得方です。

加えて、債券価格の変動を利用すれば、売却益や償還差益を得られる場合もあります。債券投資で少しでも利益を得るために、主な収益の仕組みを押さえておきましょう。

債券価格は、市場金利や景気、発行体の信用力などに影響を受けて、日々変化します。そのため、購入時よりも価格が上昇したタイミングで売却すれば利益を得られる場合もあります。

特に購入時の市場金利より、売却時の市場金利が低い場合、債券価格は上がりやすくなります。

なお、個人向け国債は中途換金時の価格が変動しないため、この方法には当てはまりません。

債券は、発行時に購入する「新発債」と、発行後に市場で購入する「既発債」に分けられます。

既発債は市場金利や発行体の信用力などによって価格が変動するため、額面より安く購入できる場合があります。額面より安く購入し、満期時に額面で償還されれば、その差額が利益になります。

例えば、額面100円の債券を95円で購入し、満期時に100円で償還されれば、5円の償還差益が得られます。

ただし、実際には税金や手数料、発行体の信用リスクも考慮する必要があります。

2024年度(令和6年) 証券投資に関する全国調査(個人調査)によると、個人の金融商品保有率で最も高いのは預貯金の91.1%、次に株式が15.8%、投資信託が15.0%となっており、公社債は2.6%にとどまっています。

個人で債券を保有している人は少数派ともいえる状況ですが、債券は比較的安全性の高い投資商品で、分散投資の観点からもポートフォリオに加えやすい金融商品です。

不安があって債券投資を躊躇しているのであれば、お金のプロと一緒に債券投資を検討してみるのはいかがでしょうか。

資産運用アドバイスで高い評価を得ている「マネイロ」は、お金の相談に特化した金融サービスです。SBI証券とも提携しているため、数多くの商品のなかからお客様に合った商品を提案することが可能です。

働く世代でも利用しやすいように、面談はオンラインでも実施中です。

債券投資を検討する上で、多くの人が抱く疑問があります。

ここでは、初心者からよく寄せられる質問と回答をまとめました。これらのQ&Aを通じて、債券投資への理解をさらに深めていきましょう。

債券にはさまざまな種類がありますが、たとえば先進国の国債など信用力の高い債券への投資であれば、一般的に株式投資よりも価格変動が小さく、信用リスクも低い傾向があります。

株式は企業の業績や経済情勢によって価格が変動しますが、債券は満期まで保有すれば(発行体が破綻しない限り)元本が戻ってくるため、収益の見通しが立てやすいです。

ただし、格付けが高い債券であっても金利変動リスクや信用リスクが存在しますし、新興国債券やハイイールド債など、リスクが大きい債券もあります。

資産運用においては、株式と債券の特性や違いを理解し、組み合わせて保有することがリスク分散につながります。

個別債券(国債や社債など)を直接購入することは、NISAの対象外です。

しかし、債券を投資対象とする「債券型投資信託」や「債券ETF」であれば、NISA口座で購入することが可能です。 これにより、分配金や売却益にかかる税金が非課税になるというメリットを享受できます。

2024年から始まった新しいNISAでは、「つみたて投資枠」と「成長投資枠」があります。

債券のみで運用される投資信託は主に「成長投資枠」の対象となりますが、株式と債券を組み合わせた「バランス型ファンド」の中には「つみたて投資枠」の対象となる商品もあります。

一方で、投資信託やETFを購入する場合、信託報酬などの手数料などのコストがかかります。個別債券とは異なるコストがかかる点もおさえておきましょう。

債券投資だけで資産運用を行うことは、もちろん可能です。

ただし、それだけで効果的な資産運用ができるとは限りません。債券は株式などに比べて大きなリターンを狙いにくく、インフレ時には利子や償還金の実質的な価値が目減りするリスクもあります。

資産を大きく増やすという観点では、物足りなさを感じることもあるかもしれません。

老後資金のような長期にわたる資産形成では、インフレに負けないリターンを目指すことも大事です。

そのため、一般的には債券だけでなく、より高い成長が期待できる株式なども組み合わせた「分散投資」も選択肢になります。

自身の年齢やリスク許容度に合わせて、株式と債券のバランスを調整することが、効率的で安定した資産形成につながります。

「債券投資は意味ない」という意見は、主に株式と比較した際のリターンの低さや、インフレに弱いといった側面を捉えたものです。しかし、それは債券の価値の一面に過ぎません。

債券には株式市場の暴落時に資産の目減りを和らげるクッション効果や、ポートフォリオ全体のリスクを低減させるという、資産を守る上で重要な役割があります。また、安定した利子収入は、計画的な資産形成の土台となります。

債券投資が「意味ない」かどうかは、投資家自身の目的やリスク許容度によって決まります。

リターンを狙う「攻め」の投資だけでなく、資産を守る「守り」の投資として債券の価値を理解し、自身のポートフォリオにバランスよく組み込むことが、長期的な資産形成を成功させる鍵となるでしょう。

自身の投資目的やリスク許容度に合わせて、債券をポートフォリオに組み込むべきか、どの程度の割合が適切か、専門家の視点から確認してみませんか。

簡単な質問に答えるだけで、あなたに合った資産運用の方法がわかります。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。