関連記事

»退職金の最適な運用プランを3分でチェック(無料)

「退職金のおすすめの運用方法を知りたい」と思っている人も多いのではないでしょうか。退職金を老後資金に充てる人もなかにはいるかと思いますが、退職金の一部を資産運用することで効率的にお金を増やすことが期待できます。

一方で、まとまったお金をハイリスク・ハイリターンの商品に一括投資するのは避けましょう。自身の運用目的やリスク許容度などを考慮しつつ、一括投資と積立投資を上手く組み合わせるのがおすすめです。

本記事では「退職金のおすすめの方法について詳しく知りたい」と情報を求めている人に向けて、退職金を運用する際のポイント、おすすめの方法、運用事例について投資のプロがわかりやすく解説します。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶プロが教える退職金の活用術:スマホで見られる無料セミナー

▶オンライン無料相談:専門家にスマホで直接相談

退職金を運用する際、なるべく損しないためにも以下のポイントをおさえましょう。

ほとんどの人にとって、退職金は老後生活を支える大切な資金です。

厚生労働省の令和5年簡易生命表の概況によると平均寿命は男性が約81歳、女性は約87歳です。退職後20年以上生活が続くため、お金が底を尽きないように工夫が必要ということがわかります。

お金を効率的に増やす方法として資産運用が着目されています。しかし、資産運用は元本保証ではありません。退職金の全額を資産運用に充ててしまうと元本割れをして資金が減ってしまうリスクがあります。

安定した老後生活を送るためにも、退職金の色分けが必要です。

(参考:令和5年簡易生命表の概況|厚生労働省)

投資を決める前に、老後の収支を考慮しましょう。年金などの収入と生活費の収支がマイナスであれば、退職金や預貯金の一部を取り崩すことになるためです。

10年以上使わないお金など、当面使わない資金を確認して投資額を決めましょう。

老後は入院や治療に係る医療費、介護のためのリフォームや介護施設の入居資金などでまとまったお金が必要になる時期でもあります。

そのような万が一の備えは預金で確保しましょう。預金は投資と異なりお金を効率的に増やすことはできませんが、元本保証でありいつでも引き出すことができます。

まとまったお金が入ると投資の選択肢も増えるため、金融機関からの勧誘が多くなる傾向です。勧誘される商品のリターンばかりに気をとられず、運用商品の仕組みやリスクを理解して始めることが大切です。

投資のリスクはリターンとは密接な関係にあります。そのため、元本保証で高いリターンが得られる商品は存在しません。

また、投資におけるリスクとは「危険度」ではなく「価格のブレ幅」であることを理解した上で、慎重に選びましょう。

銀行では退職金プランなど退職金を対象としたキャンペーンを実施しているところがあります。多くは、円定期と投資信託のセットプランになっています。円定期は年率7%(※)に及ぶところもあります。

一見、ただ預金に預けるよりはお得に見えますが、高金利の期間は3ヶ月間だったりと短期間のものがほとんどです。

また、セットで買う投資信託に手数料を支払う必要があり、定期から受け取る利息よりも高い手数料を支払うこともあります。

セットで購入した投資信託のリスクを理解せず投資したため、思ったよりも下がっていたということもあるため注意しましょう。

(※参考:ご退職者特別プラン | 三菱UFJ信託銀行)

1つだけの金融商品に集中することはリスクを高めることになります。そこで、特徴や性質が違うものに投資をすることでリスク分散を図りましょう。

例えば、株式と債券は特徴や性質の相関性が低いものとなっています。複数種類の金融商品に投資をしてリスク分散を意識しましょう。

「リターンの期待度が高かったから」「一定期間の実績が良かったから」という理由でリスクの高い商品に集中投資してしまうことがあります。

大きなリターンが望める商品は、損失になる可能性も高いため注意が必要です。

損失になっても、年代が20代から30代であれば、時間もあるため挽回できる可能性があります。しかし、既に運用期間が限られている中で大損してしまうと、挽回するのは厳しくなるため、リスクの高い商品への集中投資は注意しましょう。

まとまったお金である退職金は老後の大切な資金です。

なるべく損しないためにも退職金を運用する前に、以下の点をしっかり決めておきましょう。

運用目的を考えず投資を始めてしまうことで失敗する例は少なくありません。運用を始める前に、何のために運用をするのか目的を定めるところから始めましょう。

例えば、「インフレ対策として運用をしたい」「資産寿命を10年伸ばすために運用したい」「子どもに残したい」など目的をイメージしましょう。

イメージすることで、自分に合う運用方法が見えてきます。

どのくらいの元本割れに耐えられるかの度合いを指し、リスクとは資産のブレ幅のこと

ブレ幅が小さい資産は、期待される収益も小さく、振れ幅が大きい資産は期待できる収益も大きいです。

リスク許容度を決めるポイントは現在の資産状況や投資経験、などから考えると良いでしょう。

老後において余裕資金が多い人や投資経験が豊富な人は、リスク許容度は比較的高くなります。一方で、あまり余裕資金がない人、投資経験がない人はリスク許容度を低くした方が良いでしょう。

例えば、「絶対に減らしたくない資産」「10%程度の下落は耐えられる資産」「50%の下落でも耐えられる資産」といったようにイメージしましょう。

リスクが大きければ、収益の期待値も大きくなりますが、不安で眠れないほどのリスクを取るのは本末転倒です。

自分のリスク許容度と向き合って決めていきましょう。

資産配分とは、どの商品にどのくらい投資をするかを決めることです。

まとまった余裕資金であっても、1つの商品のみに集中して投資をするとリスクが高まってしまいます。

資産配分することで投資先を分散させることができます。代表的な資産として、国内債券、外国債券、国内株式、外国株式があります。この4つの資産の配分を決めていくと良いでしょう。

自身の運用目的やリスク許容度と相談して決めていきましょう。

「いつまで運用ができるか」、運用期間を定めましょう。

運用目的と重なるところがありますが、平均寿命をふまえると運用できる期間は限られています。

長期運用は投資のリスクを低減する効果があります。可能な限り長期運用を心がけましょう。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶プロが教える退職金の活用術:スマホで見られる無料セミナー

▶オンライン無料相談:専門家にスマホで直接相談

退職金を運用する際は以下のポイントをおさえましょう。また、退職金の運用方法について、ケース別にプロが解説します。

退職金の運用は安定資産に投資することを基本としましょう。また、安定資産に投資を行った際、まだ余力があればリスクを取った運用も併せて行うと良いでしょう。

安定資産への一括投資を行い、リスクのある資産に投資をする場合に積立投資を行いましょう。

リスクのある資産はブレ幅が大きい傾向のため、一度にまとめて購入すると高値掴みになる可能性があるため、積立投資で購入時期を分散することで購入価格の分散を図りましょう。

一括投資と積立投資を上手く組み合わせるのがおすすめです。

債券は比較的リスクの低い安定資産です。

債券とは、国や地方公共団体、企業などが必要な資金を調達するため、投資家からお金を借りる際に発行する証券(有価証券)のことで、借用証書のようなものです。

国が発行する債券を国債、地方公共団体が発行する債券を地方債、企業(会社)が発行する債券を社債といいます。

債券を保有する投資家は、定期的に利率分の利子を受け取り、満期日を迎えると額面金額を受け取ることができます。

投資家にとって、あらかじめ決められた時期に収益となる利子が入ることやお金が戻ってくることから、債券は安定資産として位置づけされます。

「一括で投資しても大丈夫?」そんな不安を感じたら、まずはマネイロの一括投資診断へ。

あなたのタイプに合った運用スタイルや、リスクの目安がわかります。

※一括投資診断結果イメージ

NISAとは国が推奨する投資制度のひとつであり、通常の投資では利益に対して20.315%の税金がかかりますが、NISAを利用すると利益に対する税金が非課税になります。

2024年からのNISAは新NISA(新しいNISA)となり、非課税保有期間の制限などがなくなり、つみたて投資枠と成長投資枠の併用が可能となりました。

つみたて投資枠では長期・積立・分散投資に適した投資信託が対象になっているため、投資初心者の方でも利用しやすい制度になっています。

債券とNISAを利用した退職金の運用事例について見ていきましょう。

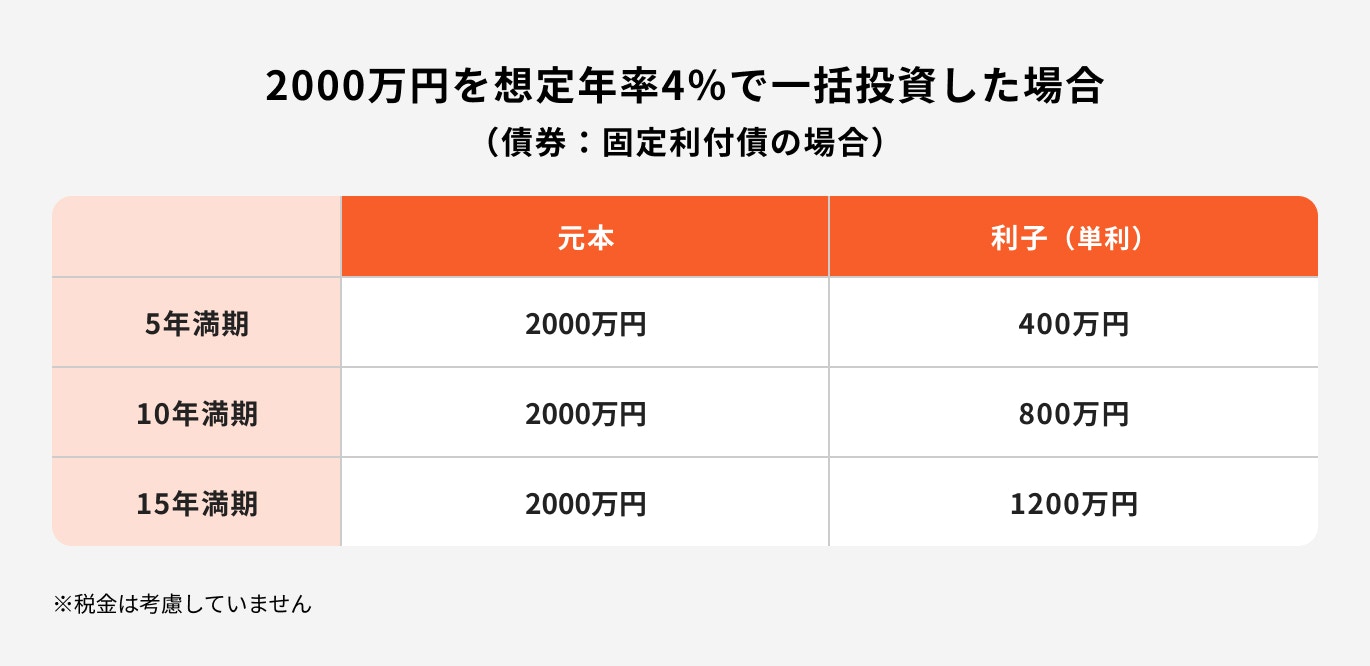

2000万円を年率4%の債券(利付債)に2000万円投資をすると1年で80万円の利子が受け取ることができます。5年満期の債券であれば、5年間受け取れる利子は合計400万円とまとまった金額になります。

また、満期までの期間が長くなればなるほど利子の総額は大きくなり10年満期で800万円、15年で1200万円になります。

債券は、金利が高い時期に長期間の債券を購入することで、高い利回りで長期間運用できるため増えやすくなる性質があります。

債券(利付債)で一括投資、NISAで積立投資を行った場合のシミュレーションを見てみましょう。

一括投資を行った債券では1000万円、積立投資は15年後に元本が900万円となり合計1900万円の投資額になります。

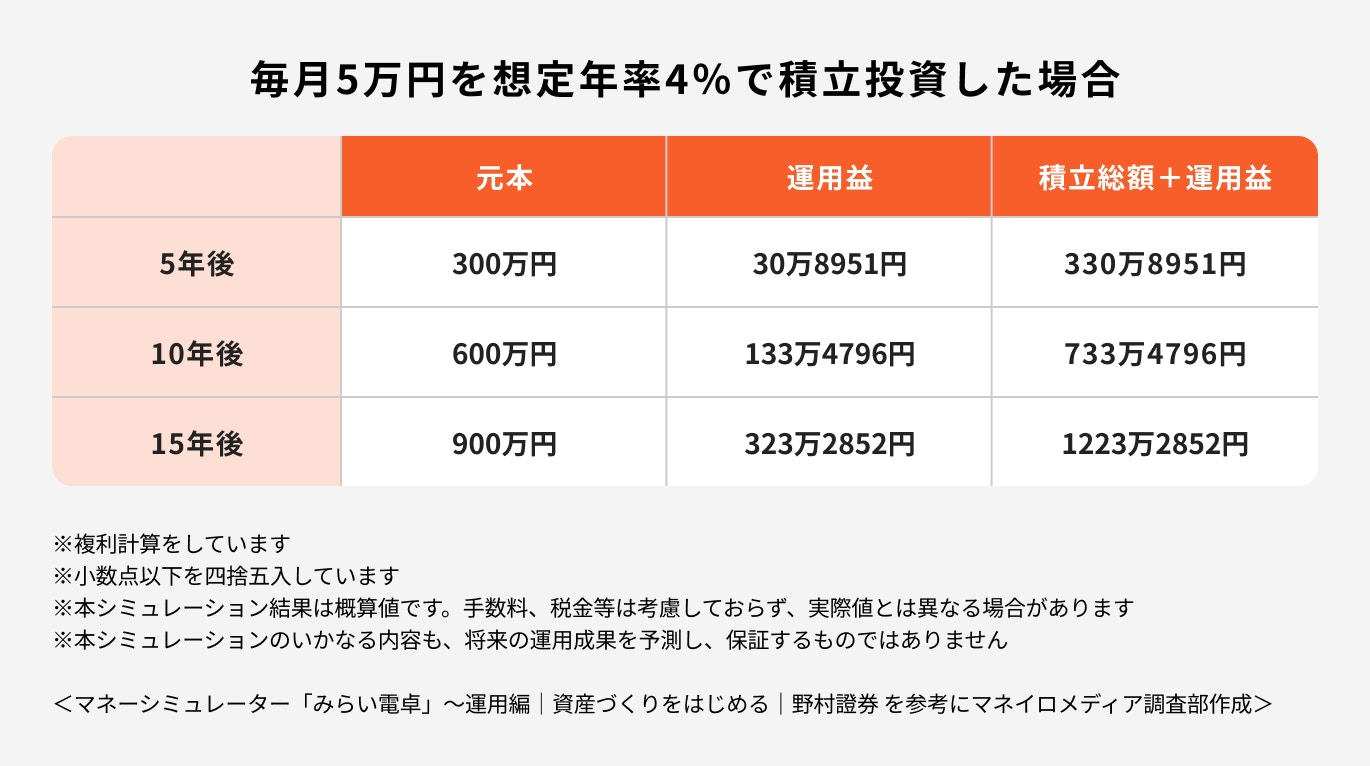

1000万円を年率4%の債券(利付債)で15年間運用すると利子の総額は600万円になります。また、毎月5万円を年率4%で積立投資を行った場合、15年後の運用益は投資元本900万円に対して約323万円となります。

そのため、年率4%で15年運用した際、

の条件で比較をすると15年後の資産は債券に一括投資をした方が多くなります。

しかし、積立投資でリスク商品を運用した場合、リターンの期待値も高まるため債券以上の利回りが出る可能性が出ることや、NISAを使うことで利益に対する税金が非課税になるメリットがあります。

NISAで積立投資のメリットも享受したい場合は、債券で一括投資との組み合わせも検討すると良いでしょう。

「そもそも退職金は運用するべきではない?」と悩んでいる人もいるのではないでしょうか。

退職金を運用するメリットを見ていきましょう。

令和5年賃金事情等総合調査によると、男性定年退職者のうち新卒から定年まで働いた大卒者の平均退職金は2139万6000円、高卒者では2019万9000円となっています。

一見、老後2000万円問題の指標である2000万円をクリアしているように見えますが、あくまでも新卒から定年まで同じ会社で働いた男性のデータですので、すべての退職金が2000万円台あるとは限りません。

また、老後資金は2000万円あれば十分ということではありません。老後資金は、その方のライフスタイルや年金事情によっても必要額が異なります。

その他、定年60歳から再就職するかしないかによっても必要額が変わります。再就職しない場合は年金がもらえる65歳まで無収入状態になり、空白の5年間を迎えることになります。

加えて、近年のインフレによって物価が上がり現在の平均支出額以上のお金が必要になることも考えられます。

次で定年後の空白の5年間とインフレリスクについて詳しくみてみましょう。

(参考:令和5年賃金事情等総合調査|厚生労働省)

年金の受け取りは原則65歳からです。

生命保険文化センターの調査によると、定年制度を定めている企業のうち約7割以上が定年を60歳としています。

60歳定年の場合、再雇用制度などで仕事をしないと60歳から65歳までの5年間は生活費を貯蓄から切り崩さなくてはいけなくなります。

厚生労働省の「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」を参考にすると、夫婦高齢者無職世帯の支出は約25万円です。この金額を参考にすると1年間で約300万円、5年間で約1500万円を貯蓄から取り崩さないといけなくなります。

(参考:定年の年齢は何歳が多い?|公益財団法人 生命保険文化センター)

(参考:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要)

食料を中心に毎年物価が上がっていることを感じている人も多いでしょう。実際、日本は長年デフレが続いていましたが、2022年4月以降は2%台のインフレが続いている状況です。

2%インフレが続くと仮定すると、25万円の生活費は5年後に約28万円に、10年後に約30万円、20年後に約37万円必要になる計算です。

インフレ率が2%以上になると必要額はこれ以上になります。

インフレが続くことによって、退職金から生活費の不足分を補う必要額が増えることはおさえておきましょう。

退職金は長い老後生活を支える大切な資金です。しかし、預金に預けたままではインフレや長生きリスクに対応できない可能性が高まります。

そこで、退職金の運用は慎重に行いたいところです。

そのためには、資産運用の経験と知識が豊富な専門家に相談がおすすめです。

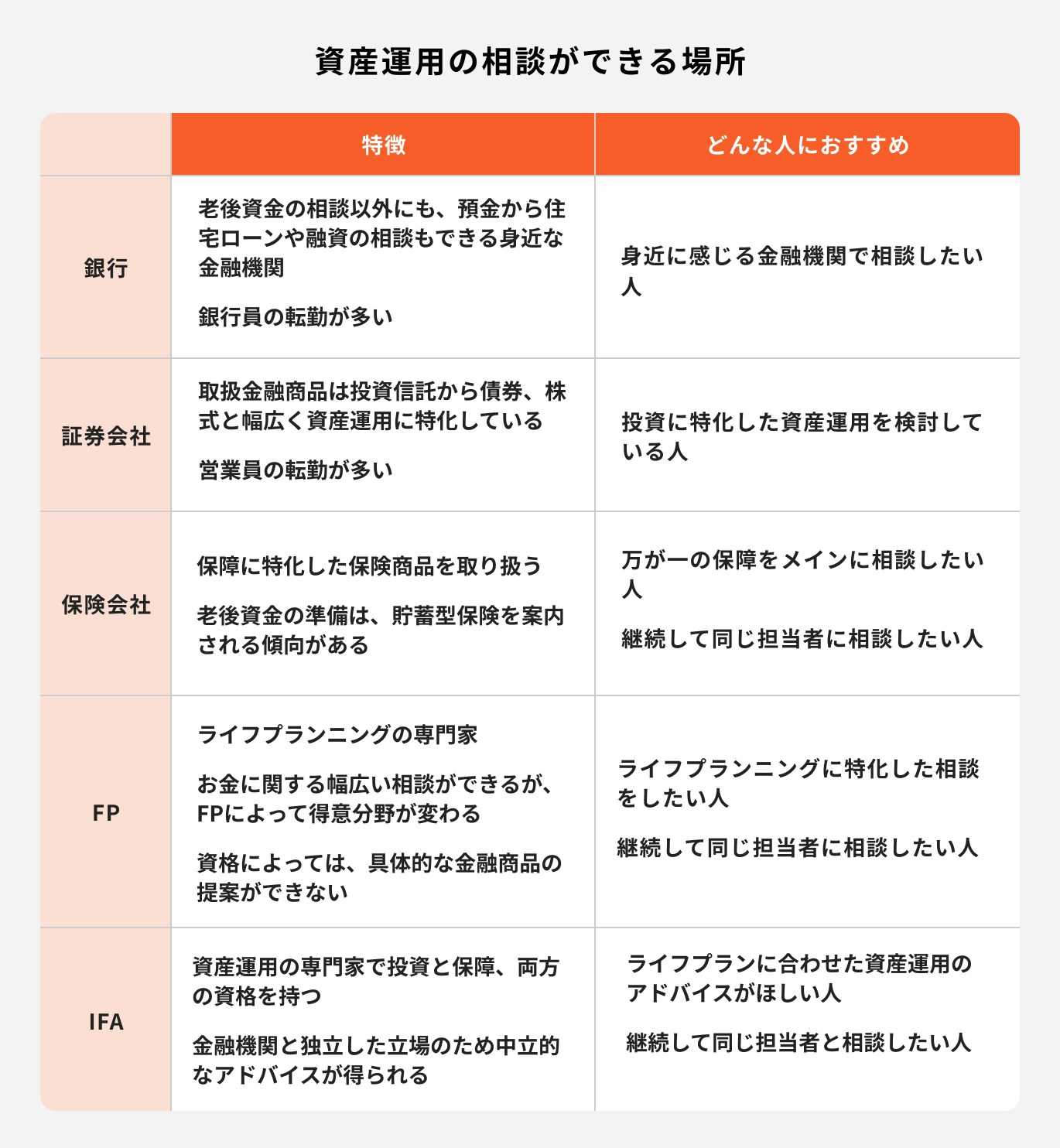

退職金の資産運用の相談先は、いくつかあります。比較して自分に合った相談先を選びましょう。

退職金の運用の相談先は主に、銀行、証券会社、保険会社やFP、IFAと多様にあるため、どこが一番自分に合った相談先なのか迷う人も多いと思います。

銀行は、身近なところで相談したい人におすすめです。証券会社は、投資に特化した資産運用を検討している人に合っているでしょう。

しかし、銀行と証券会社は担当者の異動があるため、継続して同じ担当者に相談したい人には向いていないといえます。

保険会社は、投資信託や債券の扱いがない会社がほとんどなので、資産運用は貯蓄型保険を提案する傾向です。

そのため、貯蓄保険だけではなく投資信託や債券を含めた総合的な提案を希望している人には物足りないかもしれません。

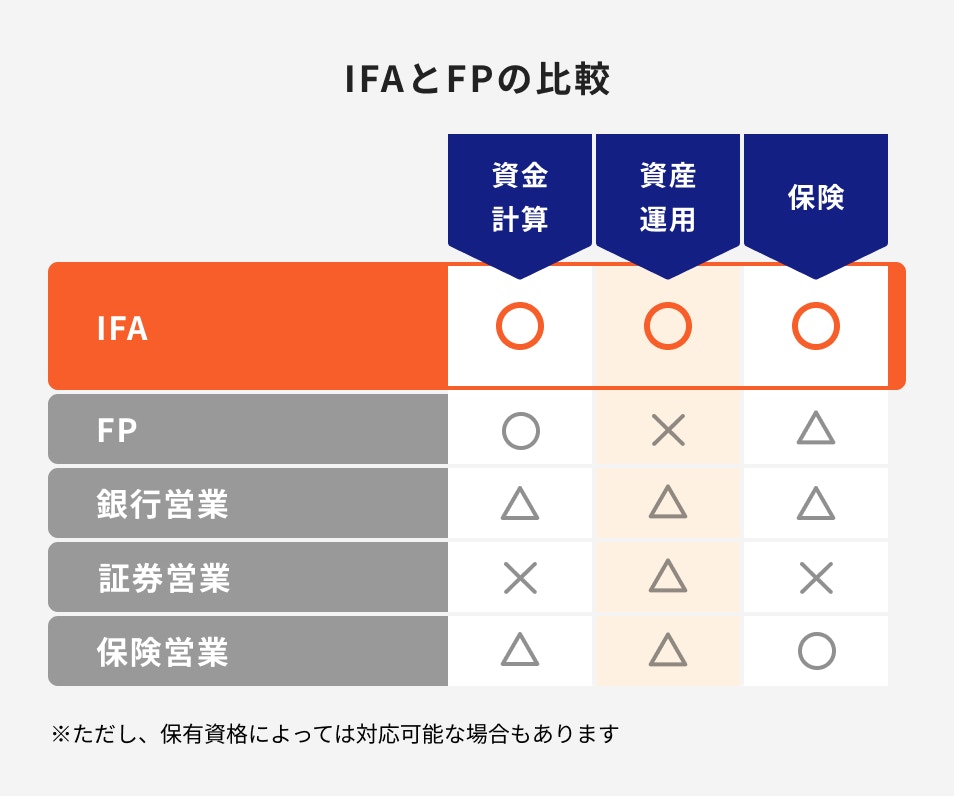

FP(ファイナンシャルプランナー)の場合、ライフプランを軸とした相談ができます。しかし、FP以外の資格で金融商品の取り扱いの資格がない場合は、具体的な金融商品の提案ができないため注意しましょう。

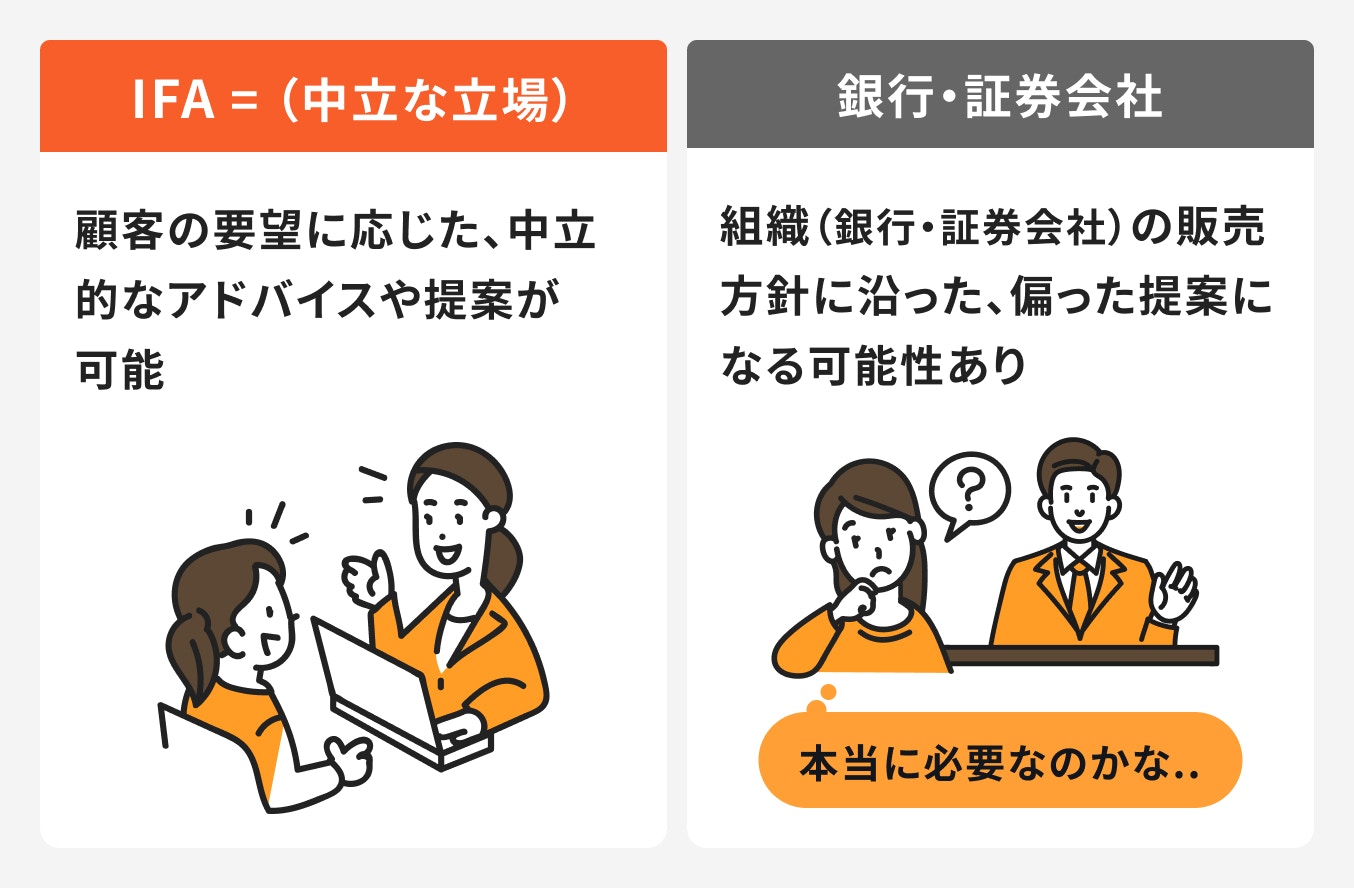

IFA(独立系ファイナンシャルアドバイザー)は、金融機関から独立した立場で保障と投資の両方の資格を保有しています。

アドバイザーのもとで資産運用の相談ができるため、保険や投資信託、債券など総合的な資産運用のアドバイスと提案が欲しい人に適しています。

IFAと銀行・証券会社では投資信託や保険などの資産運用の具体的な提案を受けられる点が共通しています。

しかし、大きな違いとして銀行と証券会社は組織の販売方針に沿った偏った提案になる可能性があるということです。

一方、IFAは複数の金融機関と提携しているため取扱商品に偏りがなく豊富なので、顧客の要望に応じた中立的なアドバイスや提案が可能となっています。

資産運用サービスであるマネイロはIFAです。マネイロでは「マネイロコンシェル」と呼ばれるお客様専属のアドバイザーによる相談ができます。相談自体は、無料となっています。

また、相談はオンライン開催がメインとなっていて、土日祝日の相談も可能のため全国からご相談を頂いています。

取扱商品については、大手証券会社にて証券アナリストやポートフォリオマネージャー経験者の代表者のもと選定しているため、安心して退職金の運用の相談ができる体制をとっています。

退職金は長い老後を支える大切な資金のため、運用方法は慎重に決めましょう。まとまったお金のため、各金融機関から勧誘があると思いますが、自分にとって何が大切なのかを基準に決めていきましょう。

また、退職金の“おすすめ運用”は、老後の必要額と不足額で最適解が変わります。安全運用か、どこまでリスクを取るべきかは、家計・資産寿命・生活費で大きく異なります。

まず全体のマネープランを可視化することが重要です。

3分投資診断なら、老後必要額の試算と、あなたに最適な運用バランス(安全資産×成長資産)を自動で提案。退職金を“守りながら増やしたい”人に最適です。

»老後資金の不足リスクと最適な運用方法を3分で診断(無料)

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶プロが教える退職金の活用術:スマホで見られる無料セミナー

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください