関連記事

60代におすすめの資産運用とポートフォリオ例~守りながら増やす現実的な方法を解説

»60代に合った資産運用は?簡単診断はこちら

「60代で資産運用をするべきか」「手元にあるまとまったお金を老後のために少しでも増やしたい」と悩んでいる60代の人も多いのではないでしょうか。

資産運用は長期・積立・分散投資を行うことでリスクの軽減を期待できますが、60代は他の年代と比べて運用年数を長く確保することが難しい年代です。

また、退職後は多くの場合、主な収入源が年金のみとなり、現役時代より収入が減った状況で運用を行うことになります。金融商品を選ぶ際などは、慎重に検討する必要があるでしょう。

本記事では資産運用を検討している60代の人に向けて、60代のお金事情を参考に、資産運用を行う際のポイントや注意点、資産運用の事例、おすすめのポートフォリオをプロがわかりやすく解説します。

この記事を読んでわかること

- 60代の資産運用は「増やす」より「守る」ことを最優先し、なるべく元本を減らさない運用を目指すのが基本です。

- 生活防衛資金(半年分〜1年分の生活費)を確保したうえで、余裕資金をNISAや個人向け国債で運用するのがおすすめです。

- ハイリスク商品への一括投資や手数料の高い商品は避け、不安な場合は中立的な専門家への相談も有効です。

60代の資産運用で悩んでいる60代のあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:あなたに合った資産運用がわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:30分の無料オンラインセミナー

関連記事

60代で資産運用が必要な理由

60代からの資産運用は、若い世代のように資産を増やすことだけが目的ではありません。

長寿化や物価上昇といった社会の変化に対応し、ゆとりある老後生活を長く続けるために、今ある資産の価値を守り、賢く活用していくことが重要になります。

関連記事

関連記事

人生100年時代の到来

医療の進歩により「人生100年時代」が現実のものとなりつつあります。これは、60歳で退職した場合、セカンドライフが30年、40年と続く可能性を示唆しています。

以前のように退職金と年金だけで生活費を賄うという考え方では、想定以上に長生きした場合に資金が枯渇してしまう「長生きリスク」に直面する可能性があります。

この長い老後期間を安心して過ごすためには、資産を取り崩すだけでなく、資産にも働いてもらい「資産寿命」を延ばすという視点が不可欠です。

預貯金がインフレで目減りする

現在は以前より金利が上がっているものの、銀行預金だけで資産を大きく増やすには、まだ十分とはいえません。一方で、物価が上昇すると、お金の価値は実質的に目減りしてしまいます。

ポイントの解説

例えば、年2%のインフレが続いた場合、現在100万円の価値は10年後には約82万円にまで減少してしまいます。

これまで築き上げてきた大切な資産をインフレから守るためには、物価上昇率を上回るリターンを目指す資産運用が有効な対策の1つとなります。

関連記事

年金だけでは老後資金が足りない

老後の主な収入源となる公的年金ですが、年金だけでゆとりある生活を送るのは難しいのが現状です。

総務省の「家計調査報告 〔 家計収支編 〕 2025年(令和7年)平均結果の概要 」によると、65歳以上の夫婦のみの無職世帯では、実収入が約25.4万円であるのに対し、実支出(消費支出と非消費支出の合計)は約29.7万円で、毎月約4万円の赤字となっています。単身無職世帯でも毎月約3万円の赤字です。

この赤字分は、これまでの貯蓄や退職金を取り崩して補填することになります。

さらに、旅行や趣味、冠婚葬祭などの特別な支出だけでなく、家賃や医療・介護費用などの支出も考慮すると、不足額はさらに増加する可能性があります。

年金収入を補い、資産の取り崩しペースを緩やかにするためにも、資産運用による収入確保の重要性が高まっています。

60代の資産運用で注意が必要な2つの理由

60代で貯蓄の一部を運用しようと検討している人も少なくないでしょう。60代で資産運用をするにあたって、以下の点には注意が必要です。

長期運用が難しくなる

資産運用は長期で行うことにより、リスクとリターンが安定する傾向があります。これは複利の影響によるもので、20年、30年と運用を継続すれば、尻上がりに資産が増えていくためです(運⽤環境によっては損失が⽣じる可能性もあります)。

この観点から60代以降の投資を考えると、運用期間を十分に確保できないことは気をつけておくべきポイントになるでしょう。

短期間の投資は複利効果が十分に得られないため、お金の増え方も緩やかになります。また、市況が大きく変動した場合は含み損を抱える可能性もあります。

60代の運用はハイリスク商品をできるだけ避け、保有資産の変動を大きくしないことが大切です。お金を使いたい時に含み損を大きく抱えることがないように、安定的な運用をできるだけ長く続けることが望ましいでしょう。

今後収入が増えにくくなる

60代からの投資では、価格変動の影響を抑えやすい積立投資も選択肢の一つです。ただし、リタイア後は年金が主な収入源となり、現役時代より収入が少なくなるケースも多くなります。

そのため、投資を始めたい、あるいは60歳以降も投資を続けたいという気持ちがあっても、収入増が見込みにくい状況から投資に対し消極的になる人も少なくありません。

夫婦で厚生年金を受給していたり、毎月の収入に余裕があったりする場合は、家計に負担がかからない範囲で、リスクを抑えた投資信託などに積立で投資することも検討してみましょう。

関連記事

60代の資産運用で悩んでいる60代のあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:あなたに合った資産運用がわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:30分の無料オンラインセミナー

運用は「積立投資」と「一括投資」を組み合わせる

資産運用は、毎月の収入から一定額を積み立てる「積立投資」と、ある程度まとまったお金を一度に投資する「一括投資」を組み合わせることが理想です。

特に60代からの資産運用では、リスクの異なる金融商品を、それぞれの投資方法に上手く分散させることがポイントになります。

積立投資と一括投資、それぞれの投資方法について詳しく解説していきます。

関連記事

積立投資は「長期」「分散」を心がける

積立投資は運用のリスクを小さくするために効果的な方法です。

可能なかぎり10年、20年と長く運用して、時間を分散しながら投資を行うようにしましょう。途中で資金が必要な場合は、必要な分だけ取り崩しながら運用を続けることができます。

分散投資には、時間を分散させるだけでなく、さまざまな投資先にお金を分散させることも含まれます。

例えば、投資信託はさまざまな資産や銘柄に分散して投資を行う仕組みの金融商品です。投資家は投資信託を購入するだけで自然と分散投資ができるようになっています。

時間や資産を分散しながら、長期で運用を行うことで、安定的な資産運用を目指すことができます。

一括投資は「安定資産」に投資する

60代が一括投資を行う場合、リスクの大きい株式や一部の投資信託などに資金を偏らせるのではなく、先進国や高格付けの企業の債券など、比較的安定性の高い資産への投資を検討しましょう。元本を大きく減らさない運用を目指すことが前提です。

債券は利率や運用期間が決まっているので、満期まで保有すれば受け取れる利子や償還金の見通しが立てやすくなります。格付けの高い債券であれば、相対的に信用リスクが低く、元本が毀損する可能性も低くなるでしょう。

一括投資は、まとまった金額の方が運用効率は高まるので、できれば大きな金額を投資したいところです。

とはいえ、投資である以上、リスクは存在します。漠然と投資金額を決めるのではなく、生活に必要な現金を残した上で家計に無理のない範囲で決めましょう。

60代におすすめの資産運用

60代におすすめの資産運用の方法を具体的に紹介していきます。自分に合った方法を選んで運用しましょう。

積立投資におすすめ:NISA

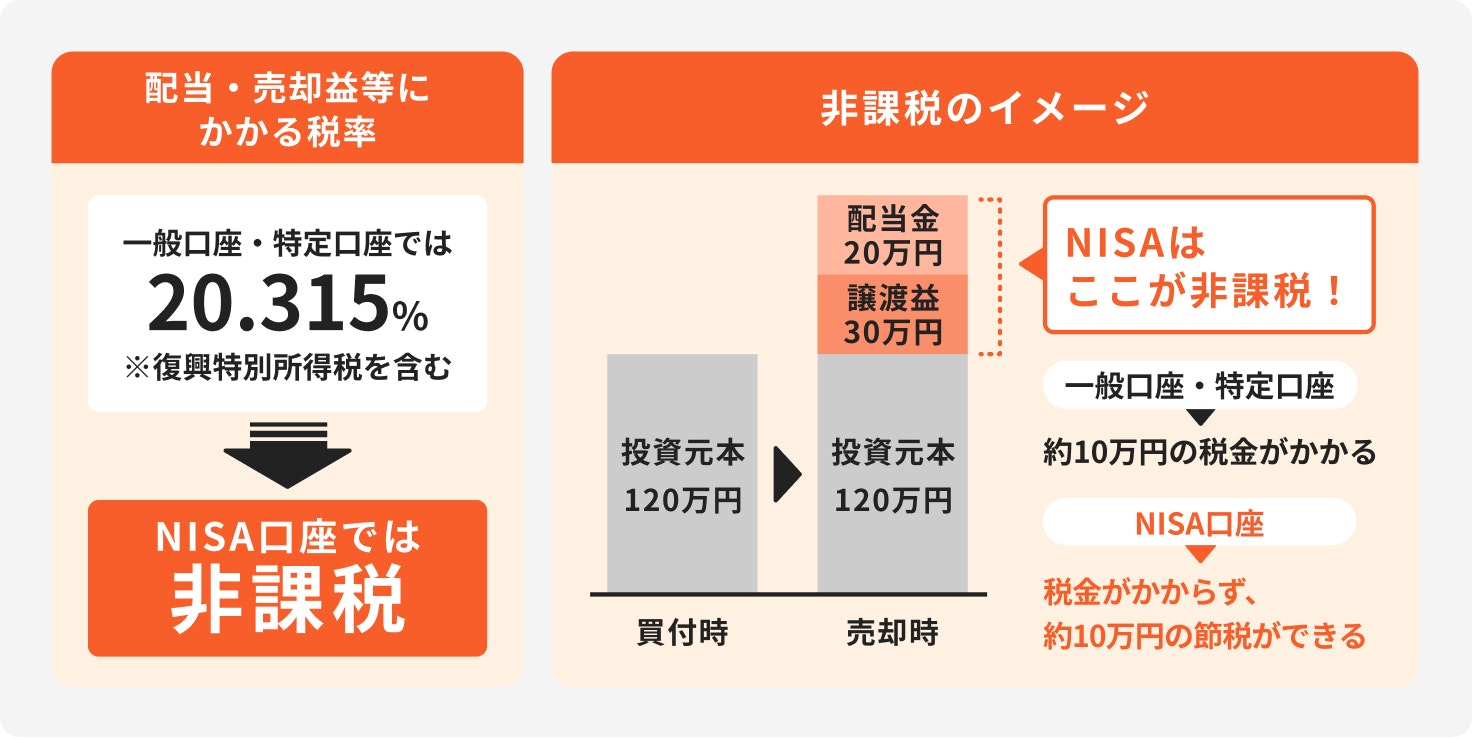

積立投資をするときに利用したいのがNISA(少額投資非課税制度)です。NISAは、資産運用で得られた利益が非課税になる制度です。

ポイントの解説

NISAは2024年より新制度がスタートし、旧NISAよりも使い勝手が格段に良くなっています。投資可能額が増え、期間の制限もなくなったため、自分に合った投資スタイルで活用することができます。

NISAを通じて購入できる商品は、国内外株式、ETF、REITなどがありますが、運用に慣れていない人は、投資信託で運用することを検討しましょう。

特に、つみたて投資枠で購入できる商品は、長期・分散・積立投資に向いた投資信託がラインアップされています。

関連記事

関連記事

60代でNISAを始めた場合のシミュレーション

60歳から10年間、NISAを活用して運用した場合、資産はどれくらい増えるでしょうか。下記の例でシュミレーションしてみましょう。

平均利回り6%の投資信託に、10年間、毎月2万円ずつ、積立投資をした場合

10年間で投資した総額は240万円になり、得られる運用収益は約85万円になります。つまり、資産は約325万円まで増えることがわかります。

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

(参考:つみたてシミュレーター|金融庁)

関連記事

関連記事

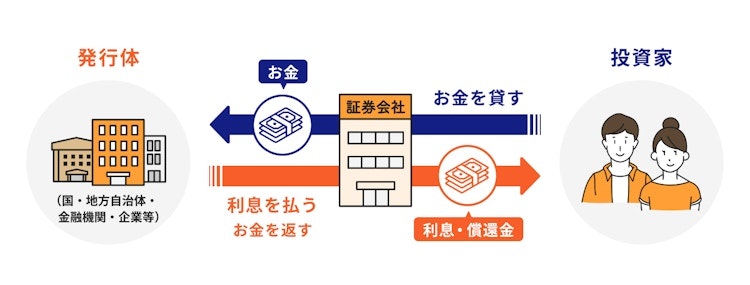

一括投資におすすめ:債券投資

一括投資におすすめの金融商品のひとつに債券があります。

債券とは、国や企業などの発行体が投資家からお金を借りるために、利息の支払いや元本の返還を約束して発行する有価証券のことです。

債券投資は当面使途予定のないお金を一定期間運用したい人や、今ある資金を有効活用したい人に向いています。

個人向け国債などは年2回に分けて利息が受け取れ、受け取った利息は、趣味や旅行などに使うのも良いでしょう。

関連記事

関連記事

60代のポートフォリオの考え方と事例

ポートフォリオとは、保有する金融商品の組み合わせと比率のことです。

60代のポートフォリオは、自身の資産状況やリスクに対する考え方、つまりリスク許容度によって異なりますが、老後資金を大きく減らさないためには、安全資産を中心に配分することが大切です。

ここでは、2つのモデルケースを紹介します。

関連記事

2024/10/31

関連記事

2025/11/28

保守的なポートフォリオの配分例

「これ以上資産を減らしたくない」「投資は初めてで不安」という人は、保守的なポートフォリオから始めるのがよいでしょう。預貯金や債券など、値動きが比較的小さい資産を中心に組み入れ、リスクを抑えることを重視した構成です。

<ポートフォリオ例>

- 預貯金(生活防衛資金):30%

- 債券(個人向け国債など):50%

- 投資信託(バランス型など):20%

この配分では、資産の8割が預貯金や債券といった「安全資産」で占められています。預貯金の一部は、キャンペーン金利などが適用される定期預金に預けてもよいでしょう。

投資信託の比率が2割であれば、市場が変動した場合でも、資産全体への影響は限定的です。

まずはインフレに負けない程度の運用を目指し、慣れてきたら少しずつ投資の比率を見直していくのがおすすめです。

やや積極的なポートフォリオの配分例

「ある程度のリスクは許容できる」「年金収入が安定しており、資産に余裕がある」という人は、少しリスクを取ってリターンを狙う配分も考えられます。

ただし、あくまで60代の運用であることを忘れず、株式などのリスク資産の比率は低め

に抑えるのが賢明です。

<ポートフォリオ例>

- 預貯金(生活防衛資金):20%

- 債券(個人向け国債、社債など):40%

- 投資信託・株式(インデックスファンドなど):40%

この配分では、リスク資産の割合が40%に増えますが、それでも資産の6割は預貯金と債券です。

株式部分には、全世界株式や米国株式(S&P500)に連動する低コストのインデックスファンドなどを活用し、長期的な経済成長の恩恵を受けることを目指します。これにより、保守的な配分よりも高いリターンが期待できます。

ただし、その分、値動きも大きくなる点に注意が必要です。

定期的な見直しで配分を調整する

ポートフォリオは一度作成したら終わりではありません。市場の変動や自身のライフステージの変化に合わせて定期的に見直し、必要に応じてリバランスを行うことが大切です。

例えば、株式市場が好調で株式の比率が当初の計画より高くなった場合、利益が出ている株式の一部を売却し、売却資金で比率が下がった債券を買い増すことで、元の資産配分に戻します。これにより、リスクを取りすぎの状態になるのを防ぎ、利益を確定させる効果も期待できます。

また、70代、80代と年齢を重ねるにつれて、より保守的なポートフォリオへと見直すことも大切です。年に1回など、時期を決めて資産配分を確認する習慣をつけましょう。

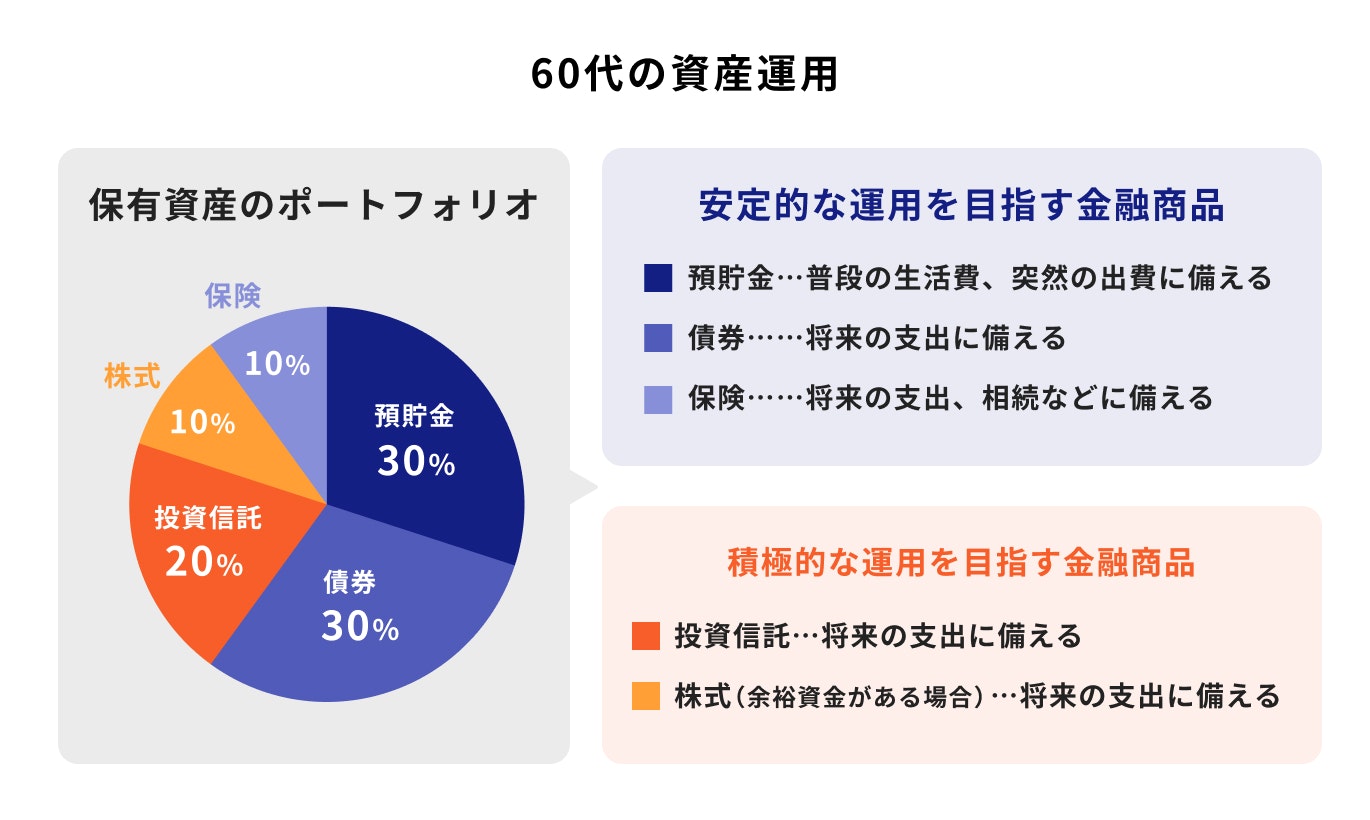

60代のポートフォリオの具体例

60代の資産運用では、積極的な運用を目指すより、保有資産を減らさない安定的な運用を行うことが大切です。

そのためには、安定的な運用が目指せる預貯金、債券、保険などの資産に分けて、最適なポートフォリオを組んでいきましょう。

ポイントの解説

預貯金は流動性が高く、債券や保険は資産の増加が期待できる金融商品です。大きく増える可能性は低いのですが、例えばポートフォリオの約7~8割をこれらの資産にすると、資産全体の値動きが小さくなるので、安心して保有することができます。

ポートフォリオの残りの2~3割は、ややリスクが高い商品を組み入れ、積極的な運用を目指します。株式や投資信託に投資をすれば、資産の目減りが緩やかになるでしょう。

また、株式や投資信託はNISAを通じて購入するのがおすすめです。運用益に税金がかからないことは大きなメリットになるはずです。

各世帯が組むべきポートフォリオは、資産状況やライフスタイルなどによって異なります。まずはモデルケースを参考にして、自分にとって最適な割合を模索することから始めましょう。

»あなたのリスク許容度に合った投資を無料診断

投資商品別・運用シミュレーション

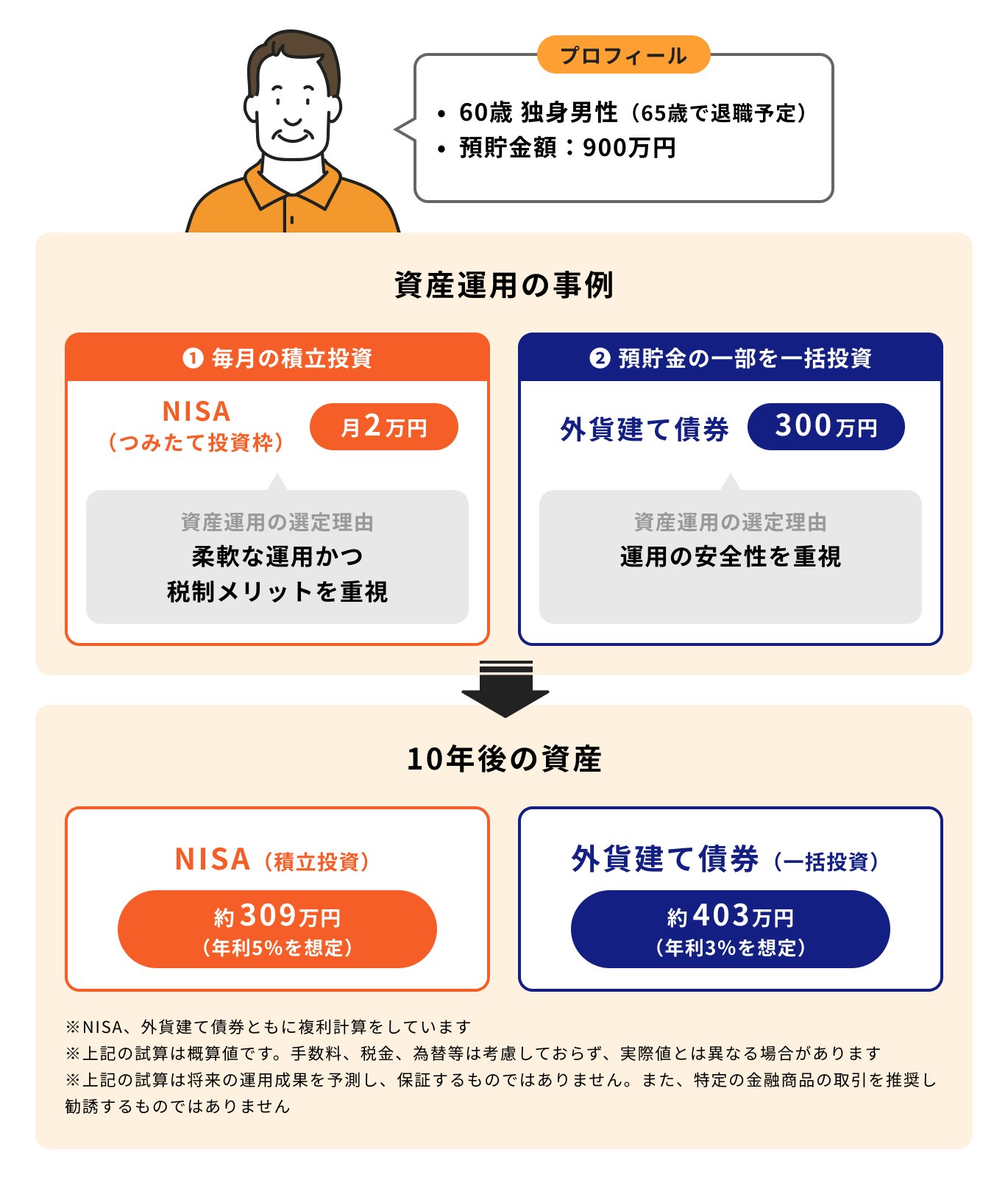

それでは、60代の独身男性向けの運用事例を見てみましょう。投資信託と外貨建て債券に投資し、その結果をシュミレーションしてみます。

シミュレーションの条件

・10年間運用

・投資信託に毎月2万円を投資、NISAのつみたて投資枠を利用

・外貨建て債券に一括で300万円投資※利子を再投資した場合

・10年間運用

・投資信託に毎月2万円を投資、NISAのつみたて投資枠を利用

・外貨建て債券に一括で300万円投資※利子を再投資した場合

投資信託は、2024年よりスタートした新NISAを利用して積立投資を行います。

毎月2万円を年利5%で運用できた場合、10年後には積立元本と運用益の合計は約309万円になります。NISAの税メリットも受けられるため、運用益には税金がかからず、約14万円の節税効果も得られます。

一方、償還期間が10年の外貨建て債券に一括で300万円(円換算)を投資した場合、年利3%だと約403万円まで増えることになります。

これらのシミュレーションは概算で計算していますが、実際には為替リスク等、さまざまな要因により資産が増減する可能性があります。

(参考:つみたてシミュレーター | 金融庁)

(参考:資産運用シミュレーション「みらい電卓」~運用編~|ソリューション・サービス|野村證券)

60代の資産運用で失敗しないための注意点

60代の資産運用では、老後の生活を支える大切な資金を運用することになるため、大きく減らしてしまう事態は避けたいものです。

ここでは、60代の資産運用で注意すべき3つのポイントを解説します。これらを意識するだけで、投資のリスクを減らすことができます。

関連記事

関連記事

高リスク商品への一括投資を避ける

退職金などのまとまった資金を、個別株式や為替変動の大きい外貨建て商品、仕組みが複雑な金融商品などに一度に投じるのは危険です。これらの商品は高いリターンが期待できる一方で、市場の急変によっては元本割れの可能性があります。

60代は損失を回復するための時間が限られています。大きな損失を避けるためにも、一括投資を行う場合は、個人向け国債や格付けの高い社債など、比較的値動きが安定している商品を検討してみましょう。

一度に全額を投じるのではなく、複数回に分けて購入する「時間分散」もひとつの方法です。

手数料の高い商品に注意

金融商品には、購入時手数料、信託報酬(運用管理費用)、信託財産留保額など、さまざまな手数料がかかります。

とりわけ、銀行や証券会社の窓口で購入する商品は、手数料が比較的高めに設定されていることもあります。手数料はサービスの対価ではありますが、リターンが悪化する要因になるので注意が必要です。

同じような投資対象であれば、インデックスファンドなどを中心に検討するのも一案です。インデックスファンドは、アクティブファンドより信託報酬が相対的に低く設定されています。

信託報酬は信託財産から日々引かれているコストなので、負担額が少ない方が運用への影響も小さくなります。

詐欺的な勧誘に警戒する

退職金などまとまった資産を持つ高齢者は、投資詐欺のターゲットにされやすい傾向があります。

ポイントの解説

電話や突然の訪問、SNSなどで「元本保証で高利回り」「必ず儲かる」などの勧誘を受けた場合は注意が必要です。高いリターンが見込める投資ほど、一般的にリスクも高くなります。このことを理解しておきましょう。

また、海外不動産や未公開株など、仕組みや実態を確認しにくい投資話にも注意が必要です。内容を十分に理解できないまま契約しないことが大切です。

少しでも「おかしいな」と感じたら、即決は避けて、家族や消費生活センター、金融庁の金融サービス利用者相談室などに相談することをおすすめします。

また、金融商品取引業の登録を受けていない無登録業者からの勧誘はトラブルにつながる可能性があります。

安易に儲け話に乗らず、冷静に判断することが大切です。

資産運用に不安がある場合は「マネイロ」に無料相談

「自分に合った運用方法がわからない」「退職金の運用について客観的な意見が聞きたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

- 相談は何度でも無料

- オンラインで全国どこからでも相談可能

- 相談者からの依頼がない限り、マネイロからの取引の勧誘はなし

ゆとりあるセカンドライフを実現するためにも、まずはお気軽にご相談ください。

あなたに最適なアドバイザーをおつなぎします

より有意義なご相談のため、基本情報をいくつかお聞かせください。

(約30秒で完了します)

(約30秒で完了します)

はじめる

60代の資産運用に関するよくある質問

ここでは、60代が資産運用を検討する際によく抱く疑問について、専門家の視点からお答えします。

多くの人が同じような不安や疑問を持っています。正しい知識を身につけて、安心して資産運用の一歩を踏み出しましょう。

関連記事

関連記事

Q. 60代から資産運用を始めるのは遅い?

60代から資産運用を始めても、決して遅くはありません。人生100年時代といわれる現代では、60歳からでも20年、30年といった長期的な視点で資産運用を考えることが大切です。

60代からの運用は、インフレによる資産価値の目減りを抑えながら「資産寿命」を延ばす運用を目指しましょう。

非課税制度のNISAを活用すれば、60代からでも長期運用のメリットを得やすくなります。

一方で、年齢を重ねると、体力や判断力の変化により、資産管理に負担を感じる場面が増えるかもしれません。

大切な資産を守るためにも、無理のない運用を心がけ、元気なうちに資産の管理方法や取り崩し方を考えておくと安心です。

Q. 退職金はどう運用すればよい?

退職金は、老後生活の基盤となる大切なお金です。そのため、運用する際は慎重さが求められます。たとえば、生活防衛資金として生活費の半年分〜1年分を預貯金で確保し、残りの余裕資金で運用するのもひとつの方法です。

まとまった退職金を一度にハイリスク商品へ投資するのは、リスクの大きい方法です。安全性を重視する人は、個人向け国債など、安全性の高い商品で資産の土台を固め、一部を投資信託の積立投資に回すなど、リスクを分散させるとよいでしょう。

金融機関の「退職金専用プラン」は、手数料の高い商品とセットになっている場合があるため、内容をよく確認してから判断することが大切です。

Q. NISAとiDeCoはどちらがよい?

NISAとiDeCoはどちらも税制優遇のある制度ですが、60代の方にとっては、一般的にNISAのほうが使いやすいといえます。

NISAを通じて投資する株式や投資信託は、基本的に解約の制限がないため、急な出費にも対応しやすいというメリットがあります。非課税期間も無期限なので、自身のペースで長期的な運用が可能です。

一方、iDeCoは原則60歳まで引き出せない制度で、掛金が全額所得控除になるのが最大のメリットです。そのため、60代で活用できるのは、60歳以降も働き続けて所得税や住民税を納めている人に限られます。

すでにリタイアされている場合や、資金の自由度を重視する人は、まずはNISAの活用を優先するのがよいでしょう。

まとめ

60代からの資産運用は、若い世代とは異なり「資産を増やす」ことよりも「資産を守り、長持ちさせる」ことが最優先です。

人生100年時代やインフレのリスクに備え、何もしないで預貯金を取り崩すだけでは、将来資金が不足する可能性があります。

まずは生活防衛資金として半年分〜1年分の生活費を確保し、退職金などのまとまった資金は一度に投資せず、余裕資金の範囲で始めることが鉄則です。

NISAや個人向け国債といったリスクの低い商品を組み合わせ、自身に合ったポートフォリオを構築しましょう。

もし一人で判断するのが不安な場合は、IFAなど中立的な専門家に相談し、キャッシュフロー表を作成してもらうのも有効です。

正しい知識を身につけ、堅実な資産運用を始めることで、ゆとりある豊かなセカンドライフを実現しましょう。

自身の状況に合わせた具体的な運用プランを知りたい方は、専門家のアドバイスも参考にしてみましょう。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

60代の資産運用で悩んでいる60代のあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:あなたに合った資産運用がわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。