関連記事

2026/04/22

»銀行?証券会社?迷ったら、プロに無料相談

「銀行と証券会社の役割の違いは?」「資産運用について相談するなら銀行と証券会社、どっちが良い?」と、銀行と証券会社の違いについて詳しく知りたい人も多いのではないでしょうか。

銀行はお金を安全に保管、管理する役割を担っており、主に預金として私たちのお金を預かっています。

一方、証券会社は投資家の資産運用の目的に合わせて有価証券などさまざまな商品の取次や引き受けを行う役割を担っています。

本記事では「銀行と証券会社の違いを知って、資産運用のベストな相談先を選びたい」と思っている人に向けて、金融機関の役割の違いや目的別の選び方について金融機関出身の専門家がわかりやすく解説します。

金融機関選びで悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスを提供しています。

▶オンライン無料相談:ネット証券の不安をプロが解消

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶2025年の投資信託選び:商品選びのポイントをプロが解説

「銀行と証券会社、何が違う?」「どちらを利用するべき?」と悩んでいる人も少なくないでしょう。

まず銀行と証券会社の役割と特徴について、詳しく見ていきましょう。

銀行は

など、さまざまな役割や機能があり、主に預金として預かったお金を企業に融資するなど運用して収益を上げます。

その結果、預かったお金に利息を付けて預金者に戻します。

また、振り込みや手形・小切手による決済やクレジットカードや公共料金の口座振替など、「お金を決済する機能」があり、経済活動を効率化しています。

以前は銀行と証券の業務が分けられていましたが、規制緩和により銀行でも一部証券の取り扱いが可能となりました。

証券会社は主にお金を必要とする企業や、投資家の資産運用ニーズをつなぐ「仲介役」としての役割を担っています。

個別株や複雑な仕組みがついた金融商品など、銀行よりも幅広い金融商品の取り扱いがあります。

店舗型が主流でしたが、現在ではネット証券会社も多く、少額から気軽に投資をスタートできるようになりました。

ネット証券の場合は、手数料が安かったりポイントが付与されたり、証券会社によってさまざまなサービスがあります。

資産運用は主に銀行や証券会社を利用します。どの金融機関を選ぶかは取扱商品や手数料、サービス内容などが判断軸の一つでしょう。

普段から銀行を利用しており、限られた商品の中から金融商品を選びたい人は、銀行がおすすめでしょう。

一方、多くの金融商品から選びたい人やネット証券などで気軽に始めたい人は、証券会社を選ぶと良いでしょう。

銀行や証券会社では、すべての預金者や利用者に担当者がつくわけではありません。一般的に、預金額や投資額が多い人が優先的に担当者を割り当てられます。

多くの金融機関では、対面対応は主に口座開設時に限られ、その後の運用サポートは基本的に行われません。また、専任の担当者がいない場合、相談が必要な際にはその時々の担当者に問い合わせる形になります。

もちろん例外もありますが、まとまった資金がない場合、商品選びや運用後のサポートが受けられない可能性が高いことを念頭に置いておきましょう。

マネイロははたらく世代向けのお金の診断・相談サービスです。マネイロコンシェルと呼ばれるお金の専門家であるIFA(ファイナンシャルアドバイザー)が多数在籍しています。

銀行や証券会社、保険会社などの金融機関出身者で構成されているため、経験豊富なお金のプロが、お客様のニーズや心配ごと、悩みなどお金に関するさまざまな悩みを解決できます。

自分に合った金融商品を提案してもらいたい人や、投資を始めた後も継続的にサポートしてもらいたい人におすすめです。

マネイロの特徴について詳しく見ていきましょう。

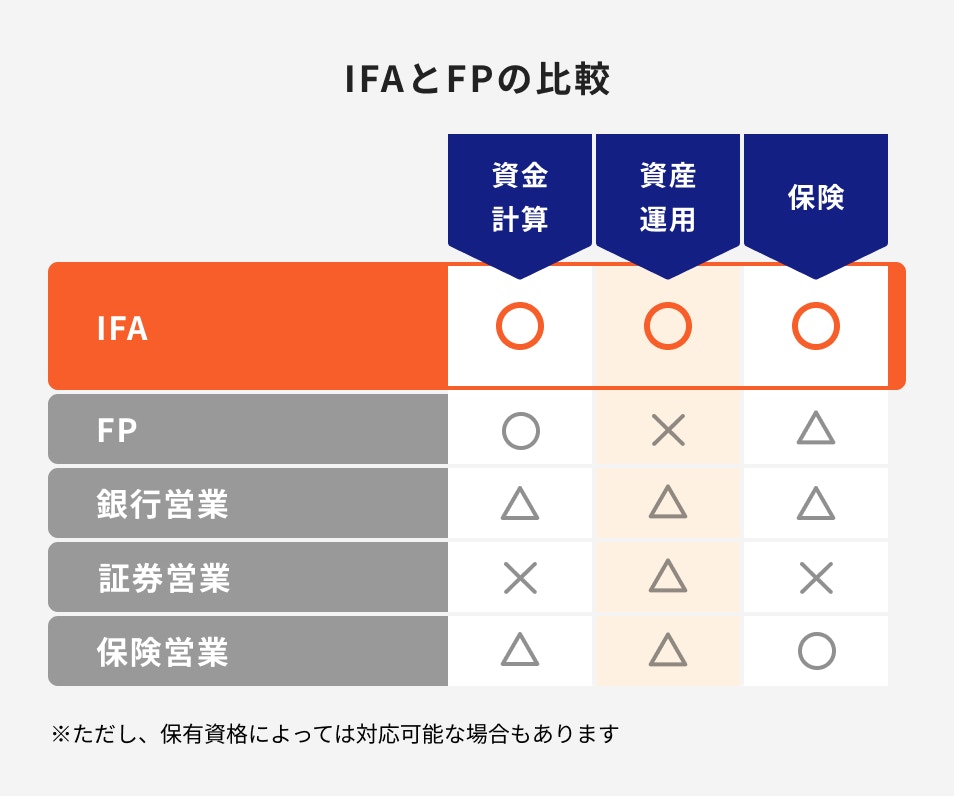

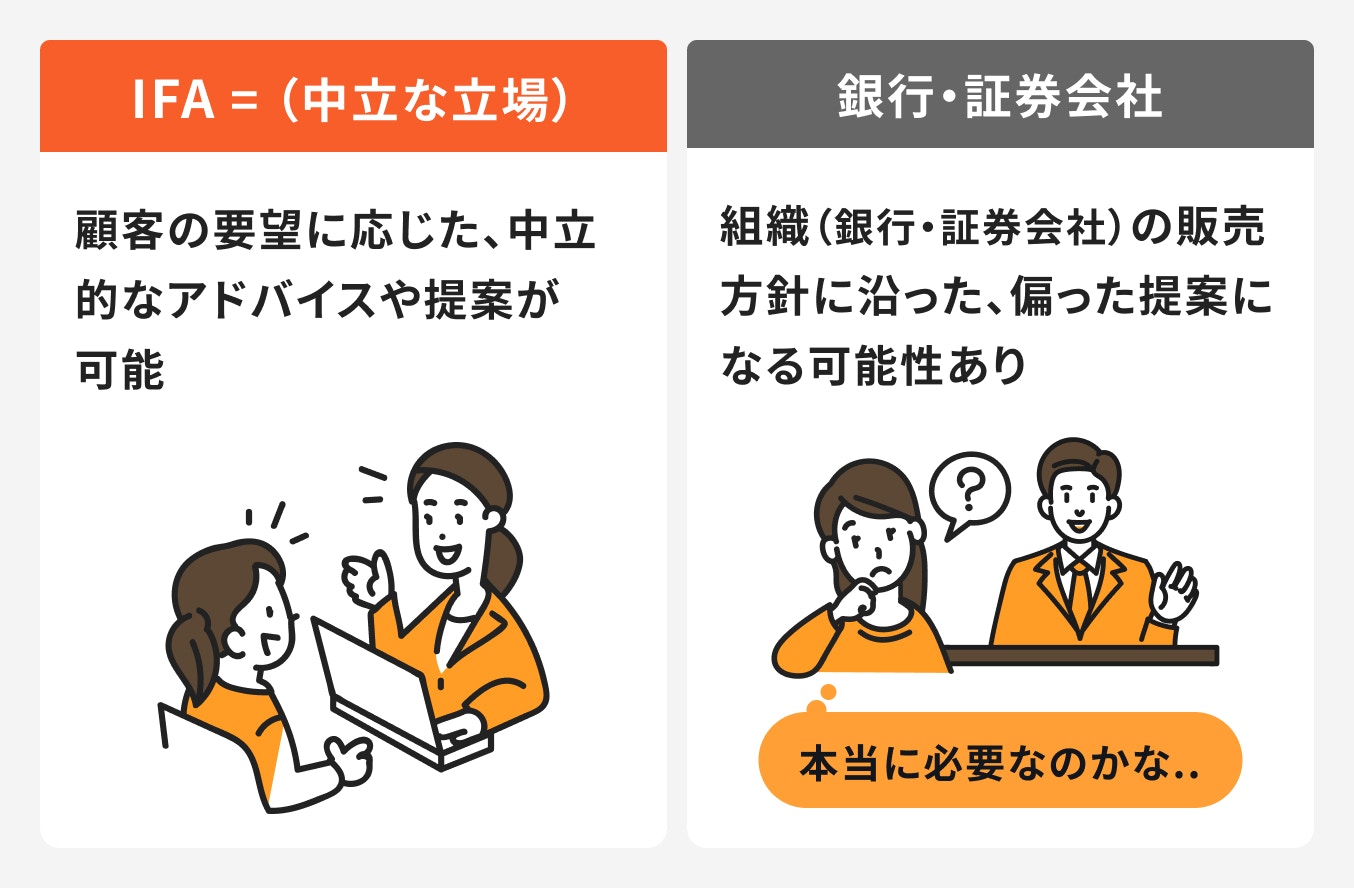

IFAとは、独立系ファイナンシャルアドバイザーの略称で、主に資産運用に関するアドバイスを行うお金の専門家です。

金融機関と業務提携しながら、中立的な立場で提案してもらえるメリットがあります。

一方で、IFAによっては「まとまったお金がないと担当がつかない」「相談に乗ってもらえない」など注意が必要な場合もあります。

マネイロは、数少ないはたらく世代向けのIFAが所属しており、投資金額に関係なくすべてのお客様に担当者がつきます。

また、運用後のサポートも何度でも無料です。

FP(ファイナンシャルプランナー)はライフプランの策定や、ポートフォリオの見直しなどを主とする、資金計画の専門家です。

一方で、具体的な商品の説明や選定、契約締結のサポートはFPのみの資格では対応することができません。

IFA(ファイナンシャルアドバイザー)の場合は幅広い知識をもとにコンサルティング、商品の分析や選定、締結までのサポートなど行うことができ、数多くの商品からお客様に最適な商品を提供できる専門家となります。

銀行や証券会社の場合、組織の販売方針に沿った商品提案をします。そのため、他社商品が良くても、取り扱いがないこともあり、あくまでも自社の商品を販売することになります。

IFAは複数の金融機関と業務提携をしており、中立的な立場で顧客の要望に応じたアドバイスが可能です。

銀行や証券会社のように数年ごとに転勤することもないため、長期的な目線で信頼関係を築くことができます。

マネイロは、ネット証券大手のSBI証券と業務提携を行っています。ライフプランに合わせて投資アドバイスや最適な投資額の診断、投資商品の選び方やネットでは買えない商品の案内など、充実したサポートを受けることができます。

投資商品によっては買付手数料がかかったり、個別株など相談対象外もあります。相談自体は何度でも無料なので、安心して投資を続けることができるでしょう。

お客様がご納得いただいた上で金融商品を購入した際に、マネイロは金融機関から手数料を受け取ります。そのため、お客様から相談料をいただくことなく、金融商品の選定やアドバイスといったサービスを提供できます。

また、お客様が金融商品を購入されない場合でも、相談料が発生することは一切ありません。

マネイロは東京と大阪に2店舗あり、99.9%がオンライン相談となっています。教育資金や将来資金などの準備方法や資産運用の見直しなど、幅広いテーマで多くの人が利用しているサービスです。

店舗に出向く時間がない人や、お金について気軽に相談したい人におすすめです。オンラインで全国どこにいても相談できます。

IFAへの相談費用は各IFAによって異なり、金額だけでなく、相談に費用がかかる場合とかからない場合があります。初回相談が無料でも、2回目以降に費用が発生するケースもあるため、事前に確認しておくことが重要です。

マネイロでは相談から金融商品の購入までワンストップで相談ができ、土日祝日にかかわらずすべてオンラインで完結できます。

また、相談後のサポート体制も充実しており、何度でも無料で相談できます。

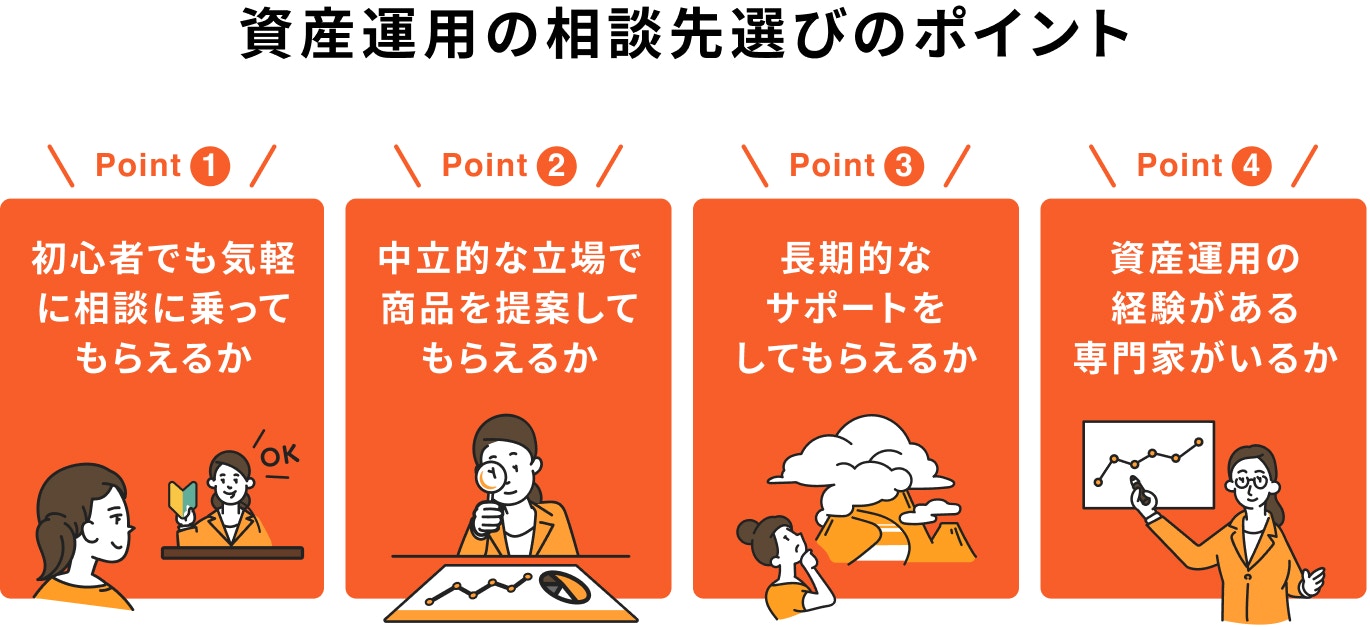

投資が初めての人は、投資は敷居が高く緊張すると感じる人も多いでしょう。相談先を選ぶポイントは、無料のセミナーや無料相談会があるか、何度でも相談できるかなど、気軽に相談に乗ってもらえるかを考えましょう。

お金の相談は一回限りで終わりではなく、何度も話を聞いて理解するところからスタートです。そのため、安心して相談できる場所を見つけましょう。

銀行や証券窓口であれば、業務提携のみの金融商品しか案内ができません。また、一社専属の保険会社も同じです。

幅広い金融商品の中から自分に合ったものを探すためには、中立的な立場でアドバイスをしてくれるIFAを利用すると良いでしょう。

相談後に長期的なサポートをしてもらえるかは、IFAによって異なります。

資産運用に明確な終わりはないため、ライフイベントによって収支が変われば、その都度気軽に相談できるIFAだと安心でしょう。

相談後のサポート体制については相談の時点で確認しておきましょう。

IFAはフラットな立場で、総合的に金融商品を提案できることが大きな特徴です。また、IFA自身に投資経験があると、より運用アドバイスに深みがでます。

成功体験や失敗談をもとにアドバイスをしてくれるIFAであれば、より判断がしやすいかもしれません。

取り扱いの有無にかかわらず、他社の商品や幅広い投資先についても知識を備えていれば、さらに理想的といえるでしょう。

自分の投資目的やニーズに合った資産運用の相談先を選ぶことが大切です。資産運用や投資について専門的なアドバイスがほしい場合は、IFAに相談すると良いでしょう。

お金に関する悩みや考えを聞きながら、最適な運用プランや具体的な投資方法について案内することができます。

IFAは銀行や証券会社・保険会社などの金融機関出身者で構成されているため、全員が必要な資格を持ち合わせています。

自分に合った資産運用の相談先となるよう、しっかりと相談先を選びましょう。

金融機関選びで悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスを提供しています。

▶オンライン無料相談:ネット証券の不安をプロが解消

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶2025年の投資信託選び:商品選びのポイントをプロが解説

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。