関連記事

老後資金がいくら必要かすぐわかる無料診断

「老後資金はいつから貯めるもの?」「自分は老後のためにいくら貯めればいい?」と、老後資金について悩んでいる人も多いでしょう。

老後資金は思い立った時に、なるべく早めに準備することをおすすめします。早く準備をすることで月々の負担額を抑えることができるためです。

また、投資を行う場合は運用期間を長く確保することでリスクを抑えながら、効率よくお金を増やすことが期待できます。

本記事では「老後資金を今から貯めるべきか、今から貯めても間に合うのか」と悩んでいる人に向けて、老後資金の必要額の算出方法、貯める時のポイントについて、お金の専門家が徹底解説します。

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

数年前に話題になった「老後2000万円問題」のように、老後資金は一人あたり数千万円のお金が必要になります。

例えば、老後資金として2000万円を35年間で準備する場合、毎月必要な貯金額は約4.8万円です。

しかし、準備期間が20年間の場合は約8.4万円ずつ毎月貯金をする必要があります。

このように、まとまったお金の準備はできるだけ早くから始めることが大切です。

老後に必要となる老後資金は、老後のライフスタイルや老後にかかるさまざまなリスクへの対策などによって、人それぞれ異なります。

例えば、老後も賃貸住まいを想定している場合は生涯にわたり家賃の負担が必要となります。また、持ち家の場合でも経年劣化に伴い、修繕費などの支出も必要になります。

さらに、年齢を重ねるとともに病気や怪我を負うリスクも大きくなるため、万一のための治療費や介護費用などにも備えておく必要があるでしょう。

老後に起こりうるさまざまなリスクに備えるためにも、まとまった老後資金の準備はしっかりしておきましょう。

(参考:老後の生活にどれくらい不安を感じている?|生命保険文化センター)

「老後はいつから?」と疑問に思う人も多いかもしれません。老後については人それぞれ捉え方が異なるため、一概にいつからと断言はできません。

ただし、生命保険文化センターの調査によれば、預貯金や個人年金保険、有価証券などの老後資金を使い始めようと考える平均年齢は66.8歳です。

また、老後資金を使い始める年齢の分布では「65歳」が34.2%と最も多くなっています。

(参考:「老後」とはいつから?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター)

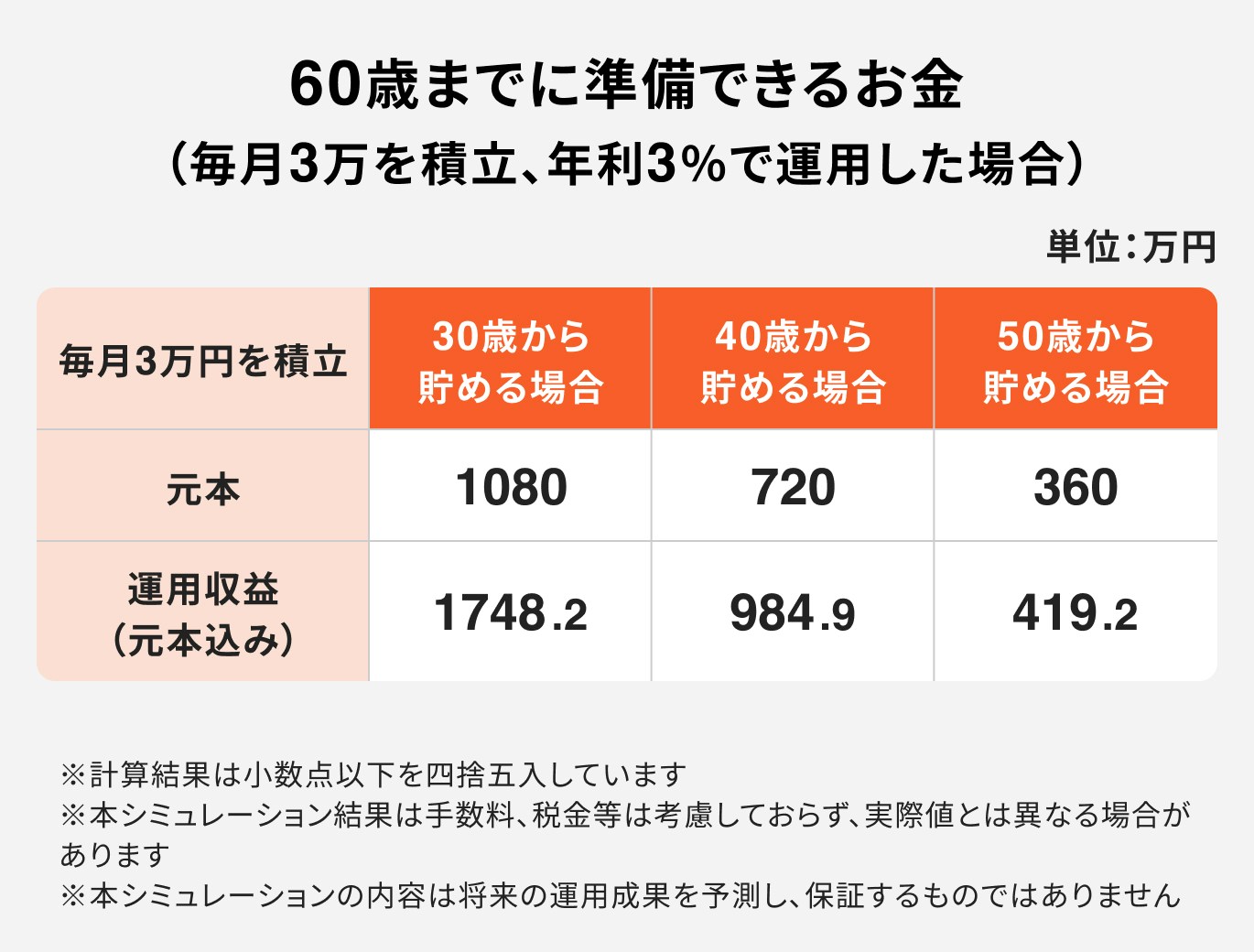

50歳から60歳まで、毎月3万円の預金を始めた場合、貯められるお金は360万円、資産運用を始めた場合は419.2万円です。

一方、40歳で資産運用を始めると984.9万円、30歳では1748.2万円まで資産が増えています。

30歳から資産運用を始めた場合と50歳から始めた場合では、最終的に準備できるお金が4倍以上違うため、いかに早くから老後資金の準備を始めることが大切なのかがわかります。

預金と資産運用を行った場合で比較しても、同じ積立期間であっても、運用期間が長くなるほど資産の増え方に大きな差が出ています。

資産を効率的に増やすには、資産運用を活用した長期的な運用が必要といえるでしょう。

老後の生活費はいくら必要なのか、収入の目安など、具体的な数字を見ていきましょう。

まずは老後の生活費について見ていきます。

(参考:老後の生活費はどれくらい?|生命保険文化センター)

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

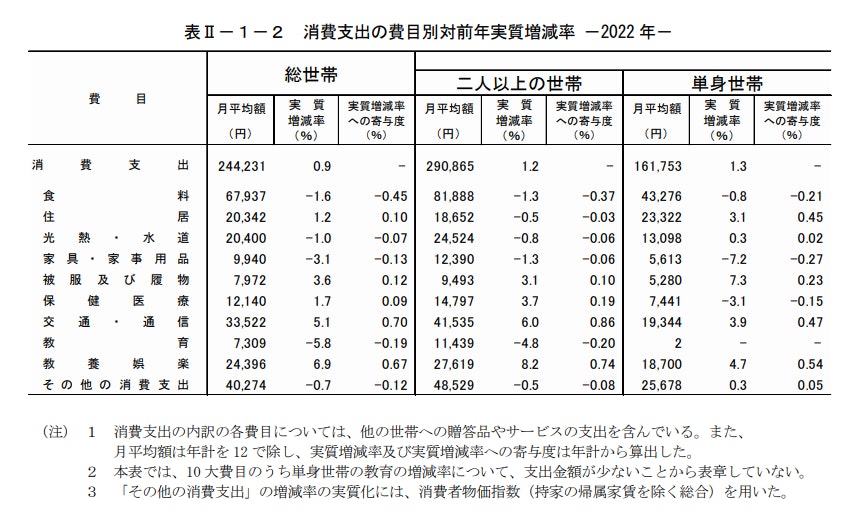

<引用:家計調査報告(家計収支編)2022年(令和4年)平均結果の概要>

二人以上世帯(※)の平均支出額は月約29万円。支出の中で一番割合が大きいのは、食費の8万1888円。次に、交通・通信費の4万1535円、教養娯楽費2万7619円が続いています。

一方、単身世帯(※)の平均支出額は月約16.1万円。支出の中で一番割合が大きいのは、食費の4万3276円。次に、住居費の2万3322円、交通・通信費1万9344円となっています。

※二人以上の世帯:平均世帯人員2.91人。世帯主の平均年齢60.1歳

※単身世帯:平均年齢58.3歳

(参考:家計調査報告(家計収支編)2022年(令和4年)平均結果の概要)

生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」によると、夫婦二人で老後生活を送るうえで最低限必要な日常生活費は月額平均23.2万円でした。

老後に必要な最低日常生活費を「20〜25万円未満」と回答した方は27.5%と最も高くなっています。

これらのことから、「毎月20〜25万円」を、老後の最低限必要な日常生活費としておおよその目安とするのも良いでしょう。

ただし、老後に必要な日常生活費は個人のライフスタイルによって異なります。

よりリアルな数字を確認したい場合は、一度自身のライフスタイルに置き換えて計算したり、お金の専門家に相談することをおすすめします。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」によると、ゆとりある老後生活費として、夫婦二人で最低限必要な生活費にプラスして月額平均14.8万円必要ということがわかりました。

つまり、夫婦二人でゆとりある生活を送るには月額平均38万円が必要になります。

最低限必要な生活費に上乗せする金額として「10〜15万円未満」の回答が31%と最も高くなっています。

また、なかには「30万円以上」と平均額を大幅に上回る回答をした人も多く、全体の11.8%を占める結果となっています。

ちなみに、ゆとりのための上乗せ額の使途は、「旅行やレジャー」が最も高く、以下「日常生活費の充実」「趣味や教養」が続いています。

老後にどのような生活を送るかによって必要な老後資金の金額は異なりますが、ゆとりある老後生活を希望する場合はある程度まとまった金額が必要になるでしょう。

生命保険文化センターの調査によると、月々の介護費用は平均8.3万円。介護に伴う住宅改造や介護用ベッドの購入など、介護に関わる一時的な支出は平均74万円となっています。

また、介護を行った期間は平均約5年1ヶ月と一定の期間を要していることがわかります。

仮に、毎月8.3万円の介護費用が5年1ヶ月かかった場合、必要な介護費は506.3万円。一時的な支出も含めると580.3万円が必要になります。

年齢を重ねるにつれ介護が必要になるケースは非常に多いです。老後、必要なタイミングで適切な介護を受けられるように、介護費用の準備も抜かりなくしておく必要があります。

(参考:介護にはどれくらいの費用・期間がかかる?|生命保険文化センター)

老後の主な収入として

について見ていきましょう。

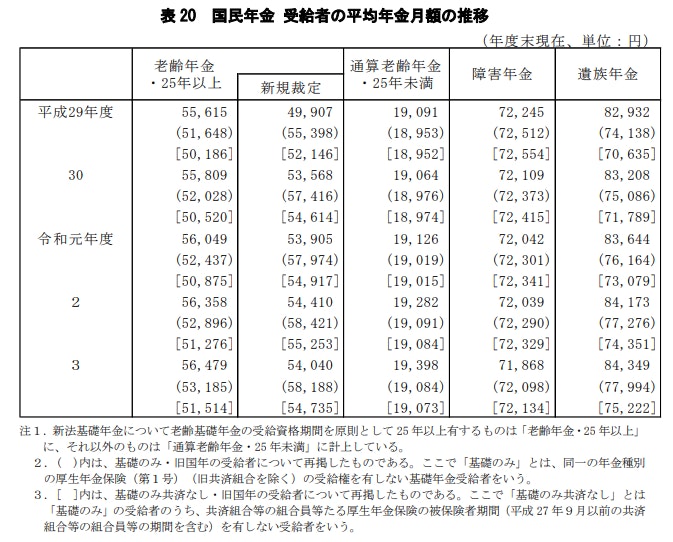

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

厚生労働省年金局の調査データによると、令和3年度の国民年金の平均月額は5万6479円でした。

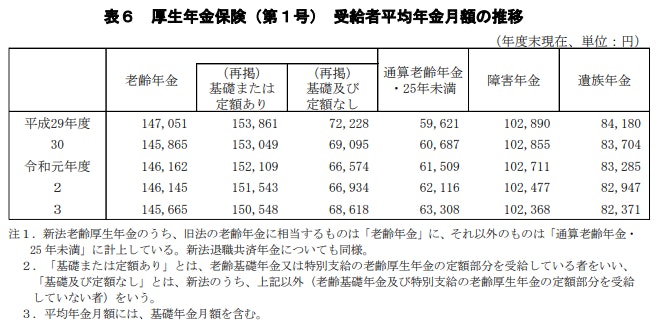

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

一方、厚生年金の平均月額は14万5665円(基礎年金を含む)となっています。

国民年金と厚生年金の両方を受け取れる会社員や公務員と違い、自営業者やフリーランスの場合は受け取ることができる年金は国民年金のみとなり、老後の生活を年金ですべて賄うのは非常に厳しいといえるでしょう。

また、会社員についても将来受け取れる年金額は現役時代の年収に大きく左右されます。

自分が将来受け取れる年金がいくらなのか詳しく知りたい場合は、ねんきんネットやねんきん定期便で確認しましょう。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

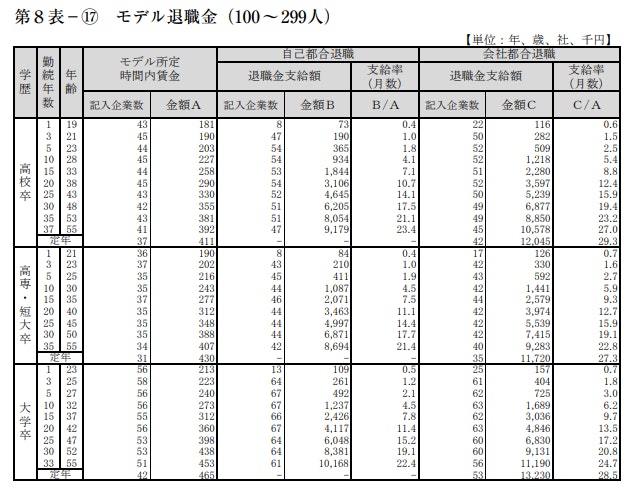

勤務先に退職金制度がある場合、退職時に退職金を受け取ることができます。

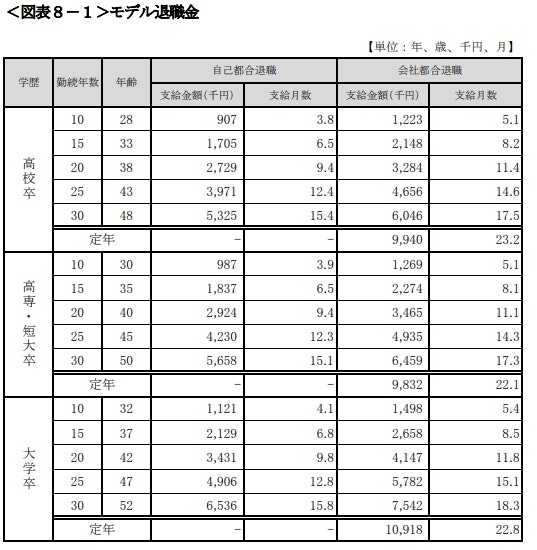

<引用:中小企業の賃金・退職金事情|東京都産業労働局>

東京都産業労働局の「中小企業の賃金・退職金事情(令和4年度版)」によると、モデル退職金(※)は大学卒の場合で1091万8000円、高校卒の場合は994万円です。

<引用:中小企業の賃金・退職金事情|東京都産業労働局>

100〜299人の企業規模の場合、退職金は大学卒で1323万円、高校卒で1204.5万円となっています。

退職金の額は企業規模や学歴等によって異なります。

自身が勤めている企業に退職金制度が導入されている場合は、退職金含めての老後資金の準備を。退職金制度のない企業の場合は、iDeCoやNISAなどを活用して退職金に代わるものを準備しておくと良いでしょう。

※学校を卒業してすぐ入社した人が普通の能力と成績で勤務した場合の退職金水準|(調査産業計)

(参考:中小企業の賃金・退職金事情|東京都産業労働局)

「自分の老後はいくらお金が必要?」と悩んでいる人も多いでしょう。

おおよその老後資金は以下の計算式で算出します。

老後に必要な金額の算出方法について職業別に詳しく見ていきましょう。

自営業やフリーランスの場合、老後資金がどのくらい必要なのかを見ていきましょう。以下の条件でシミュレーションします。

自営業やフリーランスの場合、会社員・公務員と比べると将来受け取れる年金額は少ないため、年金以外の方法で老後資金を準備する必要があります。

上記はあくまで概算です。介護費用や住宅費用、その他趣味の費用などを含めると、必要な金額は変わります。

早い段階からコツコツと老後資金の準備を始めておきましょう。

会社員の場合でも、以下を条件として老後資金をシミュレーションしてみましょう。

会社員の場合、自営業・フリーランスの場合と比べて毎月受け取れる年金額も多いため、年金だけで生活できるケースもあるかもしれません。

また、退職金制度がある会社であれば、退職金を老後資金に充てることも可能です。

しかし、自営業の場合と同様に、介護費用や住宅費用などが別途かかることも予想されます。

賃貸の場合は家賃負担が続き、勤務先に退職金制度がない場合は退職金に頼ることなく老後資金を準備していく必要があります。

なるべく早い段階から老後のライフプランを設計して、老後資金準備に取りかかりましょう。

老後資金をいくら準備すべきかについては、ライフスタイルによって人それぞれ異なります。

いつから老後資金を貯めるべきなのか、老後資金の年間目標金額は、以下の計算式で算出しましょう。

上記で算出した自営業の現在の年齢を30歳として計算をすると、

老後資金の年間目標金額は約119万円となり、月額にすると約10万円を貯める必要があります。

必要な老後資金の金額は人によって異なりますが、いち早く貯蓄を始めることが大切です。

金融広報中央委員会が行った「家計の金融行動に関する世論調査(令和4年度)」によると、世帯に関係なく50代以降の預貯金額が大きく増えています。

また、どの年代も単身世帯の方が、二人以上世帯より預貯金のうち定期性預貯金の占める割合が小さいです。

二人以上世帯は教育費など確実に用意が必要なお金を準備する必要があるため、定期性預貯金の割合が多いのかもしれません。

老後資金のおすすめの貯め方として「預貯金」と「資産運用」があります。

それぞれの特徴について詳しく解説します。

預金とは、銀行や金融機関にお金を預ける方法のことをいいます。

普通預金や貯蓄預金を利用し、定期的にお金を積み立てていくことで、老後の生活費や不測の支出に備えることができます。

預金は元本が保証されるため、老後資金を安定的に積み立てていきたい人におすすめです。

一方で、現在の金利では効率的にお金を増やすことは期待できない点には注意しましょう。

資産運用とは、お金を投資に回し、将来の利益を増やす方法のことをいい、株式、債券、不動産、投資信託など、さまざまな種類があります。

資産運用の種類によってリスクとリターンが異なります。投資を通じてお金を増やすためには、自分の目標やリスクに合った方法を選ぶことが大切です。

NISAとは、投資信託などを活用した少額投資非課税制度のことです。

NISA口座を通して投資信託を購入した場合、利益は非課税となり、効率的にお金を増やすことが期待できます。

2024年から新NISA(新しいNISA)となり、投資可能期間や非課税保有期間の制限がなくなり、さらに柔軟な運用が可能となりました。

投資信託を活用するため、元本割れのリスクはありますが、初心者でも少額から積立投資ができるため、おすすめの資産運用の1つです。

確定拠出年金とは、加入が任意の私的年金制度のことです。

毎月掛け金を積み立てて、積み立てたお金は投資信託や保険商品などで運用をします。資産は原則60歳以降に一括で受け取るか、もしくは年金形式で受け取る仕組みとなっています。

iDeCoでは運用益が非課税であり、掛金が全額所得控除、受け取り時にも退職所得控除を受けられるなど、節税効果が大きいのが特徴です。

iDeCoには税メリットがある反面、原則60歳まで引き出しができないデメリットがあります。

節税効果が得られるメリットと、途中で引き出しができないデメリットの両面を見て、iDeCoを活用するかどうか判断すると良いでしょう。

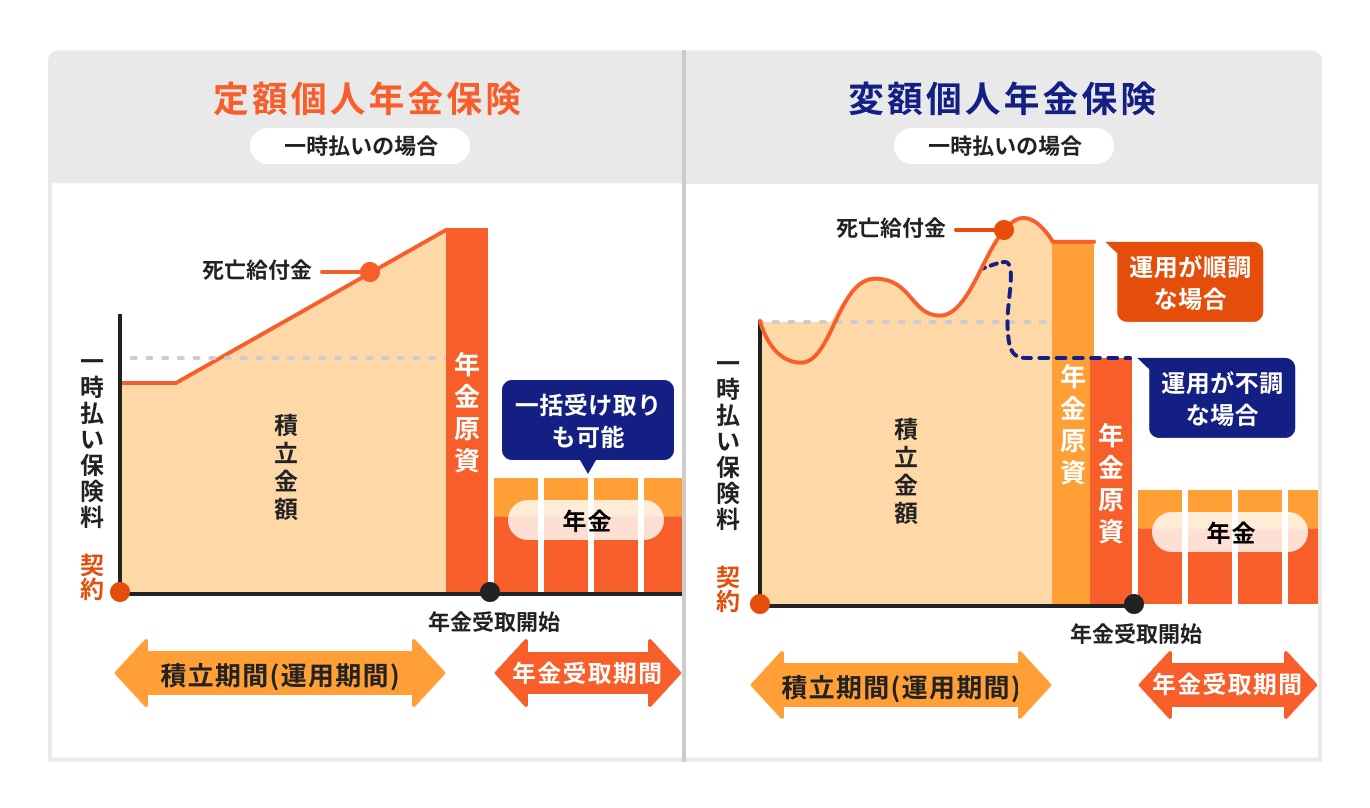

個人年金保険とは、老後に年金を受け取ることを主な目的とした保険商品のことです。

個人年金保険には、「定額タイプ」と「変額タイプ」の2種類があります。

定額タイプは、あらかじめ契約時に将来受け取る年金額が決められているのが特徴です。そのため、将来設計も立てやすいため、着実に老後資金を準備したい人に人気が高いです。

一方、変額タイプでは積み立てたお金の一部を投資信託などの金融商品で運用するため、将来の年金額が変動するのが特徴です。

運用次第によっては、定額個人年金保険よりも大きく資産を増やす期待ができるため、運用のリスクはあるものの資産を少しでも増やしたい人に人気があります。

老後資金を貯める時におさえておきたいポイントについて、お金の専門家が解説します。

老後資金を貯める際は、まず以下の4つのポイントを心がけましょう。

老後資金は老後2000万円問題に代表されるように、老後の生活費として一人あたり数千万円のお金が必要です。

例えば、2000万円を35年かけて貯めると、月4.8万円の貯金で達成できますが、20年間なら月8.3万円、10年だと月16.7万円も貯金に回す必要があります。

まとまった金額を準備する場合、準備期間が短いほど毎月の負担額は大きくなります。そのため、数千万円単位の準備が必要な老後資金は、できるだけ早くから準備を始めることが大切です。

今日から、少しずつ老後資金を貯めていくことを意識してみましょう。

収入や貯蓄の中から資産運用に回すお金の割合は、資産の状況やライフスタイルなどで人それぞれ異なります。

しかし、共通して言えることは「投資はあくまで余裕資金で行う」ということです。

具体的には「生活防衛資金を貯めてから投資を始めること」を意識しましょう。

生活防衛資金とは、病気や怪我で働けなくなった時など、万一のトラブルに備えるためのお金のことをいいます。

目安としては生活費6ヶ月分をきちんと預金で準備できた後に、無理のない範囲で投資を始めることをおすすめします。

お金の使用目的別に口座を使い分けることをおすすめします。

普段から生活費の引き落としなどに使用している口座にお金を貯めていると、いつの間にか使ってしまい、お金が貯まらないこともあるかもしれません。

口座は

上記のように、2〜3つ程度の口座に使い分けておくと良いでしょう。

現在、銀行の金利は低い傾向にあるため、(※)お金を預けているだけでは増えません。そのため、最近は株や投資信託などで投資をして、お金を増やそうと考える人も増えています。

しかし、株や投資信託などはあくまで運用性のある商品で、預金のように元本の保証はありません。

そのため、余裕資金のすべてを投資に回すことは避けておくべきでしょう。

万一病気で働けなくなったり、失業した場合の当面の生活費はきちんと預金で準備をしておき、投資はあくまで余裕資金ですることを心がけておきましょう。

※参考:円預金金利 | 三菱UFJ銀行

投資のリスクを少しでも減らすには「分散投資」が有効です。

資産運用の種類はローリスクと言われる「現預金」「債券」からハイリスクと言われる「株式」や「不動産」まで多種多様な商品があります。

リスク度合いや、商品の特性が異なる資産を組み合わせて投資をすること

特性の異なる資産に投資をすることで、極端な価格の変動を防ぐことが期待できます。

金融商品の中でも投資信託は1つの銘柄に投資をするだけで分散投資ができるため、投資初心者におすすめの商品です。

老後資金を貯める時のポイントについて、年代別にお金のプロが詳しく解説します。

20代の場合、社会人となり働き始めで収入がまだ十分でない人も多いかもしれません。

しかし、20代は結婚や出産などの重要なイベントが起こることが多い時期です。そのため、今のうちに貯金を増やすことが大切です。十分な貯金があれば、転職などの突発的な事態に備えられます。

最初に目指すべきは、生活費を6ヶ月分カバーできる貯金です。それを達成したら、少額から投資を始めることを考えてみましょう。

また、30代になると結婚し、家庭を持つことが増え、収入も増加することがあります。しかし、子どもの教育費や住宅購入など、将来のイベントに備える必要があります。

30代では余裕資金があっても、それをすべて投資に回すのはリスクが高いこともあります。

将来のイベントに必要な資金を計画的に管理し、老後のために貯蓄と投資を調整することが大切です。

40代になると、多くの人が会社で一定の役職に就き、収入も増え、まとまった貯金も持つようになることがあります。

この年代では、老後に備える必要性が強く意識され、まとまった資産を上手に運用したいと思う人も多いでしょう。

しかし、資産のすべてを投資に回すのはおすすめできません。

40代の場合、子どもの教育費や親の介護費用など、急な支出が発生する可能性が高まります。また、疾病や怪我によって仕事を失った場合の、生活を守るための緊急の資金も必要です。

さらに、子どもが県外に進学する場合の支援や、親の介護が必要になる場合の経済的サポートなども考慮に入れておくべきです。

40代は老後が近づいているため、資産運用の必要性が高まります。その一方で現在の家計状況や将来のライフプランを十分に考慮し、どのように投資を始めるかを慎重に検討することが大切です。

会社員の場合、50代は収入が最も高くなりやすい年代です。子どもの教育資金や住宅ローンの返済などの目途がつき、「自分たちの老後に備えたい」と考える人も多いでしょう。

また、50代になると「まとまったお金で一括投資した方が良いかもしれない」と考える人もなかにはいます。

しかし、50代は老後も近いため、大きな金額で株などの金融商品で運用することはリスクが高いといえます。

50代になると、老後に向けて運用することも大切ですが、これまで貯めてきた資産を減らさないということも必要です。

そのため、保有資産のうち預金の割合と投資の割合は慎重に決める必要があります。

また、投資をする際は株などのハイリスク商品はなるべく避け、債券などの比較的リスクの低い金融商品で運用することも検討しましょう。

老後資金がいくら必要かについては、老後のライフプランなどによって人それぞれ異なります。

例えば、ゆとりある老後を目標とした場合や介護費用、家の修繕費などを考えると一人あたり数千万円単位のお金が必要になります。

現在は年金だけでは生活できないと、定年後も働いて収入を得るシニアも増えてきました。しかし、高齢になって働き口を見つけるのが困難な場合や、身体に不調がある場合はそもそも働いて収入を得ること自体が難しいでしょう。

老後何があっても生活に困らないためにも、現役時代の今のうちから資産を増やし、老後に備えましょう。

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。