関連記事

≫自分に合う運用がわかる!3分投資無料診断

「保険で資産運用ができるって本当?」「どんなデメリット・メリットがある?」と、将来のお金のために資産運用をどのように行うか悩んでいる人も多いのではないでしょうか。

保険は万が一に備えて保障を準備する金融商品ですが、なかには投資性の高い保険もあり、資産運用を行うこともできます。

ただし、保険で資産運用を行うにあたって「長期加入が必要」「商品の仕組みがわかりづらい」などの注意点もあります。

本記事では「保険で資産運用を行う場合のデメリットは?」「資産運用は何で行うのがベスト?」と悩んでいる人に向けて、投資のプロが投資(運用)と保険(保障)の違いや目的別の選び方についてわかりやすく解説します。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

投資(運用)の役割は、お金を増やすことです。ただし、タイミングによっては元本が割れることもあり、運用はすべて自己責任となります。

一方で、保険(保障)の役割は、万一に備えることです。万が一の死亡や、病気になった際の費用を確保することを目的に加入します。

保険の場合、保障部分は契約時に金額が決まっているため、不測の事態に備えて費用を準備することができます。

保険には、「掛け捨て型の保険」と「貯蓄型の保険」があります。

掛け捨ての保険は、保険期間に何事もなく健康であれば、掛けた保険料は返ってきません。一方で、貯蓄型の保険は、保険期間中に解約または満期の際に保険料が返ってきます。

保険期間中に保険会社が預かった保険料を運用している場合、元本よりも多く返ってくることがあります。

このように、保険でも「貯蓄型の保険」であれば元本が増えることが期待できるため、資産運用ができるという仕組みになります。

保障と将来の資産形成を同時に行える保険として「貯蓄型の保険」があります。

貯蓄型の保険には以下のような種類があります。それぞれの特徴について解説します。

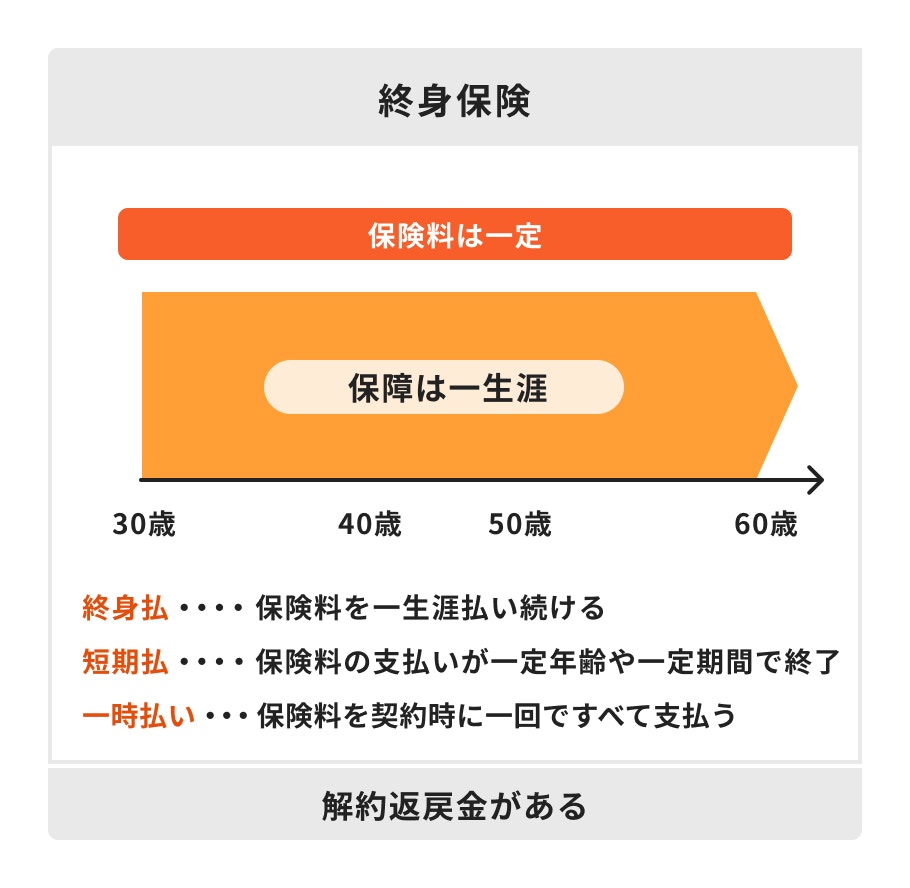

終身保険とは、保障が一生涯続く保険のことです。

万が一の際に遺族にお金を遺すことができたり、資金が必要になった時は解約をしてお金を受け取ることができます。

支払方法は、主に「終身払」「短期払」「一時払い」の3種類があります。

運用効率の面のみで考えると、一時払いや短期払いを選択した方が保険料は安くなるため、運用に回る比率が高まり、運用効率が良くなる可能性があります。

また、終身保険には、円建てだけではなく外貨建てのものもあります。

外貨建て保険は高い利回りを期待できる反面、為替リスクが伴います。為替リスクによっては、元本が割れる可能性があることは留意しておきましょう。

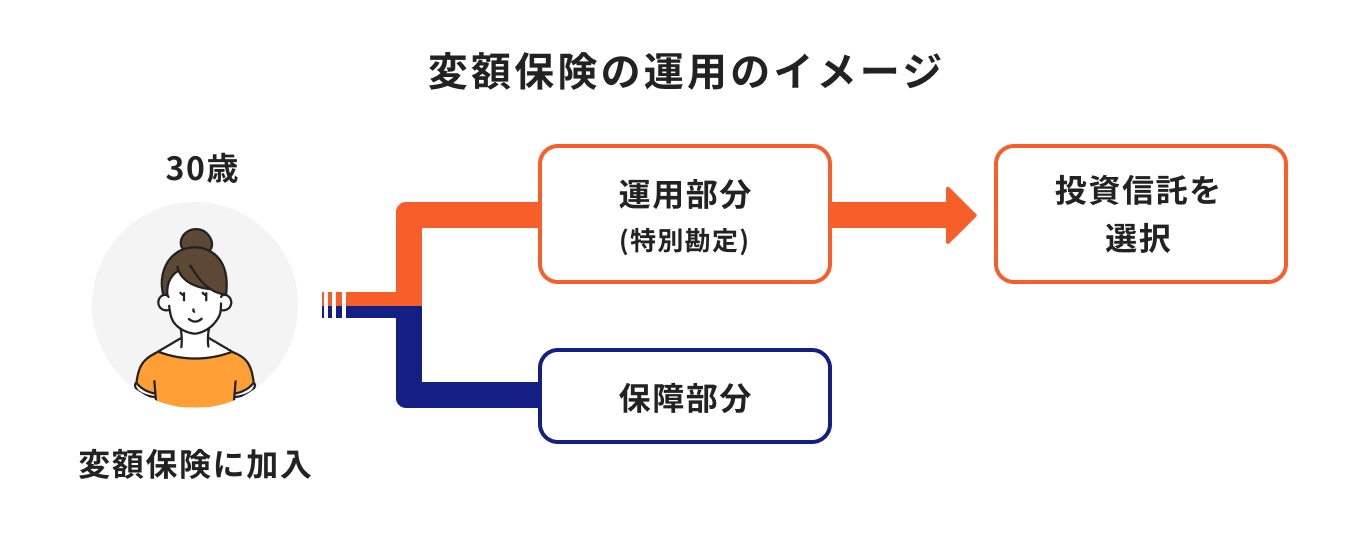

変額保険とは保障を持ちつつ、運用次第で保険金や解約返戻金が変動する保険商品のことです。

契約時に決められた保険金額は最低保証されているため、保障部分については最低限を確保することができます。

商品によっては万が一の保障、介護の保障、病気の保障などを備えることができます。

特定の病気になった場合は保険料の支払いが免除され、保険会社が代わりに保険料を積立する機能も付けられます(保険料払込免除特約)。

変額保険はNISAと同じように、保険会社が主に投資信託を使って運用します。そのため、解約時や満期時に元本が大きく増えることが期待できるでしょう。

ただし、経済不況などに陥った場合は、大きく元本割れする可能性があることを留意しておきましょう。

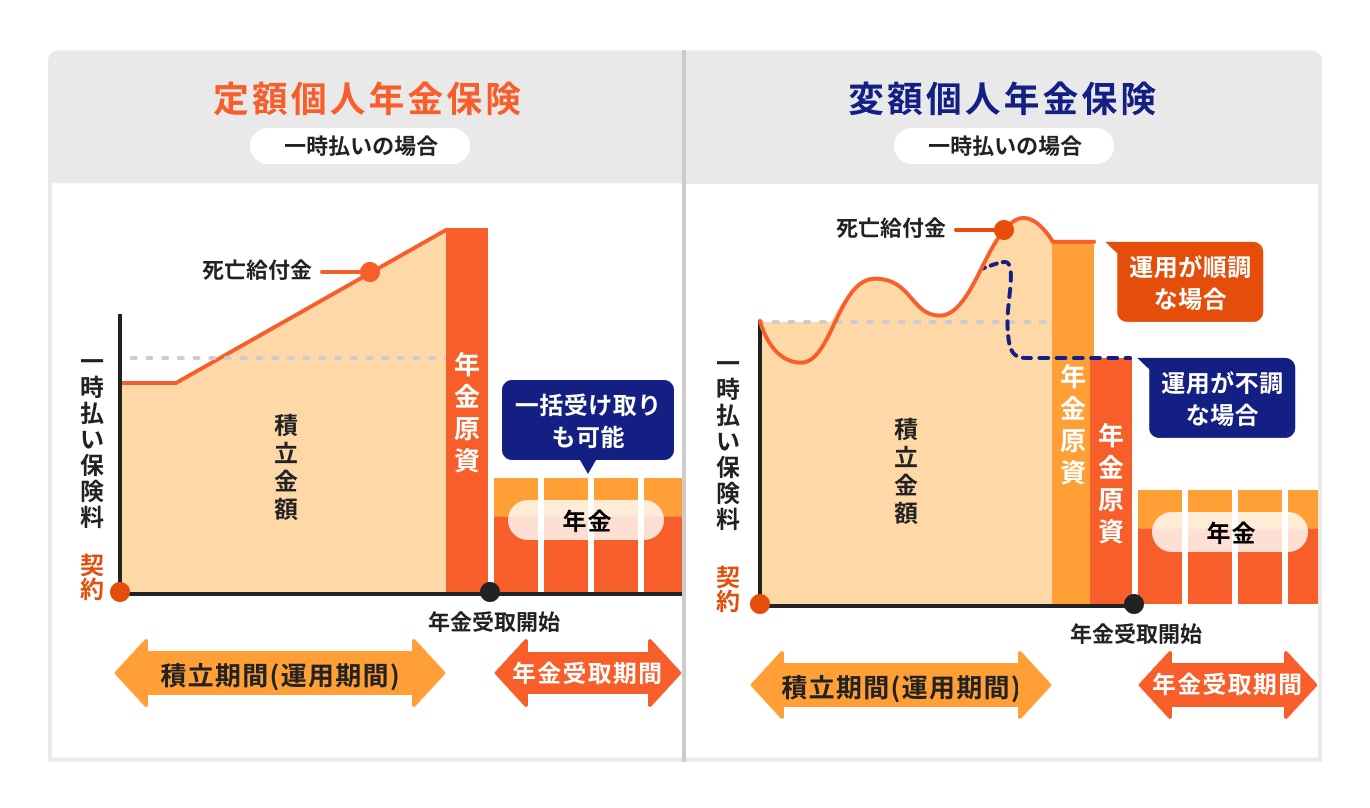

個人年金保険とは、将来の年金を作ることを目的とした保険商品です。

個人年金保険には、契約時に将来の年金額が確定する「定額タイプ」と、運用成績によって年金額が変動する「変額タイプ」があります。

定額タイプの場合は、主に円建ての商品で年金額が決まっているため、将来の見通しがつきやすいです。しかし、払い込んだ保険料より大きく増える可能性は少ないでしょう。

一方、変額タイプの場合は投資信託を活用した運用となるため、払い込んだ保険料よりも大きく増える可能性もある反面、元本割れのリスクもあります。

また、年金の受け取り方など一定条件を満たせば、個人年金保険料控除が適用になります。商品によっては年金受け取りだけではなく、全額一括での受け取りを選択することも可能です。

資産運用は保険で行うこともできますが、どのようなメリット・デメリットがあるのでしょうか。詳しく見ていきましょう。

保険の主な目的は「保障」になるため、将来のためのお金を準備しながら、万が一に備えることができます。

例えば、一家の大黒柱が亡くなった場合、残された家族は大きく収入が減る可能性があります。死亡保障付きの保険に加入していれば、残された遺族がこれまで通りの生活を送ることができます。

また、保険の種類によっては自分が病気や介護になった際の保障が準備できるものもあります。

このように、死亡保障だけではなく、自分自身のための保障を備えながら資産運用ができます。

保険契約の際には、保険募集人と呼ばれる専門家が商品の説明や注意事項などを説明してくれます。不明点があれば、契約後でもすぐに担当者へ相談できるため、サポート体制が備わっているといえます。

解約時や満期時には、担当者へ連絡することで手続きの流れなども教えてくれるため、将来の資産管理が不安な人には向いているでしょう。

保険には生命保険料控除があり、毎年の保険料によって一定金額まで控除を受けられ、所得税と住民税の節税になります。

貯蓄型の保険であれば、主に一般生命保険料控除と個人年金保険料控除を受けることができます。

生命保険料控除を毎年受けたい場合は、支払方法を毎月や毎年などに分けると良いでしょう。

保険は基本的に長期間の加入が前提となっています。10〜30年など決まった期間はお金を預けて、保険会社が運用する仕組みとなっています。

仮に、短期間で解約した場合には「解約控除」という解約時の手数料が引かれる商品もあります。

その分、元本が割れてしまう可能性も大きくなるため、長期間資産が固定されることは留意しておきましょう。

積み立てた保険料の一部は保険に必要な費用に充てられるため、純粋な投資と比べて将来の運用効率が下がる場合があります。

保険に必要な費用とは、万が一の保障を確保するためや、契約を維持するために保険会社に支払う手数料などを指します。

保険料の内、保険にどのくらいの費用が充てられているかは、年齢や性別によって異なるため明確に把握することはできません。

保険の場合は保険料を運用部分と保障部分の2つに充てられるため、保険料のすべてが運用に回るわけではないため注意しましょう。

保険で資産運用した場合も、元本保証ではありません。解約した際に返ってくる「解約返戻金」や、満期の際に返ってくる「満期保険金」は運用実績によって変動します。

保険で最低保証されているのは保険金の部分であるため、混同しないようにしましょう。

また、保険商品によってリスクが異なるので、どんなリスクがあるか契約前に理解することが大切です。

保険会社が販売する商品によっては、仕組みが複雑でわかりにくいものがあります。

保険にはさまざまな機能が備わっていることが多く、同じ種類の保険商品でも保険会社によって仕組みが異なります。

保険商品がどんな仕組みで運用されるのか、すぐに理解するのは難しく感じるかもしれません。

「保険だから問題ない」「前にも同じような保険に加入したことがある」と判断せずに、不明な部分は契約前に必ず担当者に確認しておきましょう。

資産運用を保険で行うのが向いている人は以下のような人です。

保険料を毎月支払う場合は、最初に設定した口座振替やクレジットカード決済が主な決済方法となります。

万が一、支払いができていない場合は保険会社から連絡が来たり、対応方法を丁寧に教えてくれるため継続するためのサポートが充実しています。

その結果、初心者で貯蓄が苦手な人でも長期目線で資産運用を続けることができます。

また、自分に必要な保障機能を備えれば、掛け捨ての保険を併せ持つ必要もなくなります。

保障と資産形成を同時に行いたい人には、「貯蓄型の保険」が向いているでしょう。

投資と保障は、どちらか一方を選ぶのではなく、上手に組み合わせることが大切です。

資産運用を成功させるためには、長期間にわたって運用を続けることが重要です。長期間運用することで、リスクを抑えながら大きなリターンを狙うことができます。

しかし、投資だけに偏った運用をしていると、病気や怪我などの健康リスクが発生した場合に、投資を続けるのが難しくなることがあります。

また、想定外の治療や出費が生じると、運用資金を取り崩すことにもつながります。

このような健康リスクに備えるためには、保険を活用して万全の準備をすることが大切です。

目的別の投資(運用)と保険(保障)の組み合わせ方について、投資と保険に詳しいプロがわかりやすく解説します。

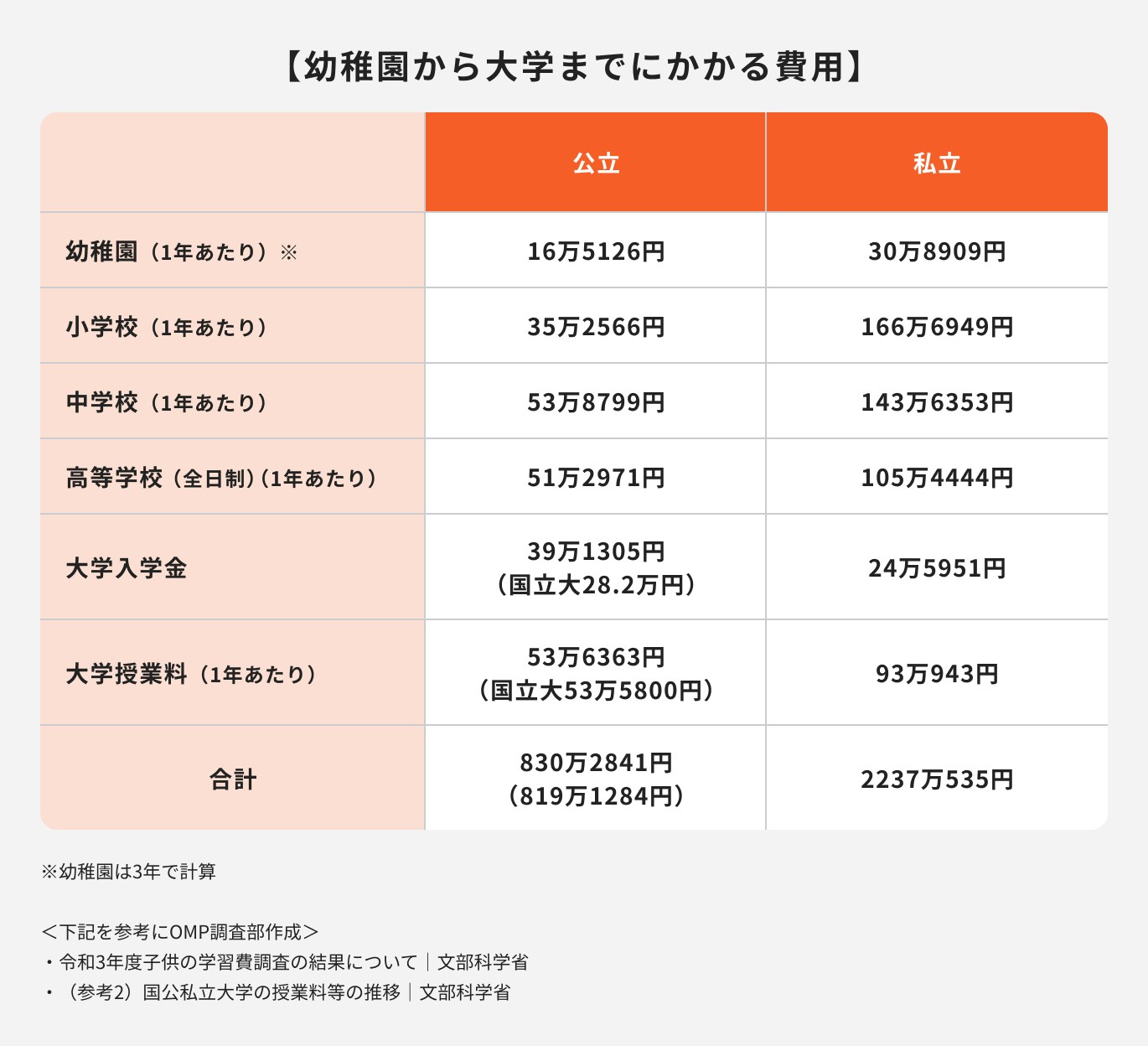

文部科学省の調査データによると、幼稚園から大学までにかかる教育資金の目安は公立で約830万円、私立で約2237万円が必要です。

教育資金はお子様の成長とともに必要になる大切な資金のため、安定的に準備ができる方法として以下を検討しましょう。

例えば、子どもが大学に入学するまでに、一家の大黒柱に万が一のことがあった場合、希望する進路が叶えられない可能性が出てきます。

そのため、万が一の死亡保障を備えながら、預貯金よりも高い利回りが期待できる終身保険が向いています。

保険料の支払方法は少額の積立か一括支払いか選ぶことができます。

また、手元にまとまった資金がある場合は、債券運用を検討しましょう。

債券とは、決められた期間に固定金利を受け取り、満期時に額面金額が返ってくる仕組みです。

金利分が利益になるため、学費を迎える時期まで債券運用で着実に増やすことができます。

ただし、あくまで終身保険や債券は運用のリスクが伴います。

運用の失敗を極力避けたい場合は、できるだけ早めに預貯金でお金を貯めることがおすすめです。

(参考:令和3年度子供の学習費調査の結果について|文部科学省)

(参考:(参考2)国公私立大学の授業料等の推移|文部科学省)

老後資金は、以下の式を使って計算することができます。

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、老後夫婦2人世帯で必要な最低日常生活費は月23.2万円、ゆとりある老後を送るために、日常生活費とは別に用意しておきたい資金は月14.8万円となっています。

つまり、ゆとりある老後に必要な生活費は月38万円です。

一方、日本年金機構が示す夫婦2人の標準的な年金額は月約23万円です(令和6年の場合)。

計算式に当てはめると、ゆとりある老後生活のためには

約4500万円が必要という計算になります。

ただし、理想とする老後の生活水準(支出)や年金額(収入)によって、必要な老後資金は人それぞれです。

老後を迎えるまで健康で絶え間ない収入がある場合、投資だけで問題ないでしょう。ただし、健康リスクは自分自身でコントロールできない部分もあります。

不測の事態に備えつつ、安心して投資を続けられるよう、投資と保障を上手く組み合わせましょう。

マネイロでは、マネイロコンシェルと呼ばれるお金の専門家が、一人一人に合った資産運用の方法をご案内します。

マネイロコンシェルは、証券と保険の両方を販売できる資格を両方持っています。そのため、中立的にメリット・デメリットを比較することができます。

こんなお悩みをお持ちの方は、一度マネイロコンシェルに相談してみましょう。

証券会社を通じてNISAや債券で「投資」を行ったり、保険会社を通じて貯蓄型の「保険」を利用したりするなど、資産運用にはさまざまな方法があります。

投資は長期的に行うことでリスクを抑えることができますが、運用中に万が一の事態が起こると、投資だけでは健康リスクに対応できないこともあります。

万が一の備えは保険で準備し、投資(運用)と保険(保障)を上手に組み合わせて活用しましょう。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。