関連記事

2026/07/01

»あなたの老後は大丈夫?将来の不足額を無料診断

「円安で外貨建て保険の評価額が上がっているけど、解約したほうがよい?」「これから円安が進むと保険料の負担が増えそうで不安」といったお悩みはありませんか?

本記事では、外貨建て保険の仕組みから、円安・円高が保険料の支払いや解約返戻金に与える具体的な影響まで、お金の専門家がわかりやすく解説します。

自身の加入目的に照らし合わせ、最適な判断を下すための知識が身につきます。

必要な保障が気になるあなたへ

必要な保障に合わせた保険の選び方が大切です。マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今のあなたに必要な保障をプロがアドバイス

▶3分投資診断:老後資金と準備方法が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

外貨建て保険を理解する上で、為替レートの変動、「円安」がどのような影響を及ぼすのかを知ることは不可欠です。

まずは、外貨建て保険の基本的な仕組みと、円安・円高の関係性について確認していきましょう。

外貨建て保険とは、保険料の支払いや保険金の受け取りを米ドルや豪ドルなどの外貨で行う保険商品です。保険会社は支払われた保険料を外貨で運用します。

日本の円建て保険に比べて、海外の比較的金利が高い通貨で運用するため、「予定利率」が高く設定される傾向があります。

予定利率とは、保険会社が保険料を運用する際に見込む利回りのことで、これが高いほど、同じ保障内容であれば円建て保険よりも保険料が割安になる可能性があります。

ただし、保険料や保険金を円と外貨で交換する際には、当該時点の為替レートが適用されるため、為替変動のリスクを伴うのが特徴です。

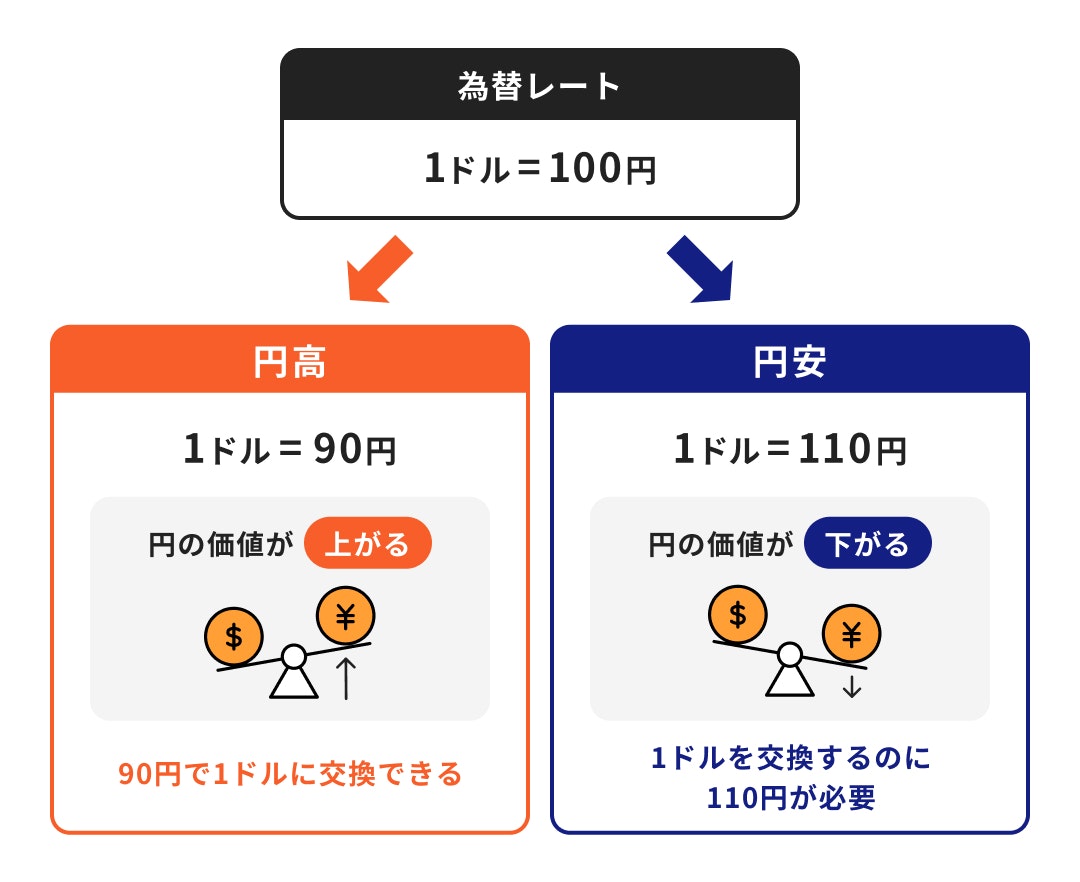

円安・円高とは、外国の通貨に対する日本円の価値の変動を示す言葉です。

例えば、1ドル=100円だった為替レートが1ドル=110円になった場合、1ドルを手に入れるためにより多くの円が必要になるため、円の価値が下がった「円安」となります。

逆に、1ドル=90円になった場合は、より少ない円で1ドルが手に入るため、円の価値が上がった「円高」です。

外貨建て保険では、この為替変動が円換算した際の保険料や受取額に直接影響します。

近年の為替相場は、比較的変動を見せています。

例えば、2022年3月頃から円安ドル高が急速に進み、一時は1ドル=150円を超える水準まで円安が進行しました。それ以前は1ドル=110円前後で安定していたことを考えると、短期間で急激な変動があったことがわかります。(※)

為替の動きは、外貨建て保険の円換算での価値に直接的な影響を与えます。例えば、1万ドルの資産価値は、1ドル=110円の時点では110万円ですが、1ドル=150円の時点では150万円となり、為替変動だけで40万円の差が生じます。

すでに外貨建て保険に加入している人にとっては、円安の進行は資産価値の上昇につながりますが、一方でこれから加入する人や、毎月保険料を支払っている人にとっては、円換算での保険料負担が増加することを意味します。

こうした為替の動向を理解しておくことが欠かせません。

(参考:財務省参考資料)

円安になると、海外から輸入する食品やエネルギー資源の価格が上昇しやすくなります。一方で、日本製品は海外から見ると割安になるため、輸出企業にとっては追い風となる場合があります。

反対に、円高とは外貨に対して日本円の価値が上がることです。海外の商品を安く購入できるメリットがある一方、日本製品は海外で割高になるため、輸出企業には不利に働くことがあります。

このように、円安と円高は私たちの生活や資産運用にさまざまな影響を与えます。外貨建て保険を活用する際は、為替の仕組みを理解しておくことが大切です。

外貨建て保険の保険料を支払う際、為替レートは円換算での負担額に直接影響します。

支払い方法には、契約時に一括で支払う「一時払」と、定期的(月払いや年払など)に支払う「平準払」があり、それぞれで為替変動の影響の受け方が異なります。

どのような影響を受けるのか、それぞれ詳しく見ていきましょう。

一時払は、契約時に保険期間全体の保険料を一括で支払う方法です。支払いは1回きりのため、当該時点の為替レートが円換算の総支払額/支払い金額を左右します。

円高のタイミングで契約・支払いを行うと、外貨建ての保険料に対して支払う円の金額が少なくなる傾向があります。一方、円安のタイミングで支払うと、より多くの円が必要となり、支払総額が高くなります。

このように、一時払は為替レートの影響を一度に受けるため、加入を検討する際は為替の動向を見極めることが鍵となります。

平準払は、月払や年払など、保険期間中にわたって保険料を分割して支払う方法です。支払いが複数回に分散されるため、為替変動のリスクも時間的に分散される効果があります。

円高の時には円換算の支払額/支払い金額が安くなり、円安の時には高くなりますが、長期間にわたって支払いを続けることで、支払う保険料の為替レートが平均化されます。

これは、価格が変動する金融商品を定期的に一定額ずつ購入し続ける「ドルコスト平均法」と似た効果が期待でき、高値掴みのリスクを軽減する効果が期待できます。

ただし、急激な円安が続くと、毎回の支払額/支払い金額が増加し、家計への負担が重くなる可能性がある点には注意が必要です。

為替レートの変動が、平準払の保険料にどれほどの影響を与えるか、具体的な数字で見てみましょう。仮に、毎月の保険料が150ドルと設定されているドル建て保険に加入しているとします。

為替レートが1ドル=130円の場合、円で支払う保険料は1万9500円です。

しかし、円安が進んで1ドル=150円になると、同じ150ドルの保険料を支払うために2万2500円が必要となり、負担が3000円増加します。

さらに1ドル=160円まで円安が進むと、支払額/支払い金額は2万4000円にまで上がります。

このように、外貨建ての保険料が一定でも、円安が進むにつれて円での支払額/支払い金額は増加します。

契約時には、将来円安が進行した場合でも無理なく支払いを継続できるかを考慮して、保険料を設定することが必須です。

上記は特定の条件に基づくシミュレーションであり、将来の為替レートや受取金額を約束・保証するものではありません。

必要な保障が気になるあなたへ

必要な保障に合わせた保険の選び方が大切です。マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今のあなたに必要な保障をプロがアドバイス

▶3分投資診断:老後資金と準備方法が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

外貨建て保険は、解約返戻金を受け取る時にも為替相場が影響します。

為替が円安の時に解約返戻金を受け取ることができれば、日本円に換算した時の金額は大きくなります。

一方で、円高の時に解約返戻金を受け取ってしまうと、日本円に換算した時の金額は小さくなってしまいます。

例えば、解約返戻金が50000ドルの場合、1ドル=100円であれば解約返戻金は500万円になります。

これが1ドル=120円と円安に進むと、日本円に換算した金額は600万円になります。1ドル=80円と円高に進むと、日本円に換算した金額は400万円になります。

このように、解約返戻金も為替相場の変動を受けるため注意が必要です。

20円ほどの為替相場の変動はそこまで大きな影響がないように思うかもしれませんが、解約返戻金額が大きくなればなるほど、為替相場の変動による振れ幅も大きくなります。

為替レートが受取額に与える影響を、具体的なシミュレーションで確認してみましょう。仮に、保険金または解約返戻金として5万ドルを受け取るケースを考えます。

為替レートが1ドル=100円の場合、円での受取額は500万円です。しかし、円安が進んで1ドル=120円になると、受取額は600万円に増加します。

逆に、円高が進んで1ドル=80円になると、受取額は400万円に減少してしまいます。

上記は特定の条件に基づくシミュレーションであり、将来の為替レートや受取金額を約束・保証するものではありません。

このように、同じ5万ドルでも、受け取るタイミングの為替レートによって円換算の金額は数百万円単位で変動します。

円安時に受け取れば為替差益を得られる可能性がありますが、円高時に受け取ると、支払った保険料の総額を下回る「元本割れ」のリスクがあることを理解しておく必要があります。

「今の保険だけで老後資金は足りる?」「保険と投資はどのような割合が理想?」と気になる方は、まずは無料診断でご自身の資産状況や将来の必要資金を確認してみましょう。

自分に合った資産形成の方向性を把握することで、より効率的な準備につながります。

※3分投資診断結果イメージ

外貨建て保険は、円建て保険とは異なる特性を持つため、契約時と解約時の両方で注意すべきポイントがあります。

また、どのような人が外貨建て保険に向いているのかを理解することも、後悔しない選択をするために肝となります。

外貨建て保険を契約する際には、以下の4つのポイントを確認しましょう。

死亡保障、老後資金、教育資金など、何のために保険に加入するのかをはっきりさせましょう。

元本割れのリスクを許容できない目的(例:数年後に使う教育資金)の場合、外貨建て保険は不向きな可能性があります。

保険料の支払額/支払い金額や受取額が為替レートによって変動し、円換算で元本割れする可能性があることを理解することが欠かせません。

円安・円高の両方のシナリオを想定しておきましょう。

円と外貨を両替する際の「為替手数料」や、契約後、短期間で解約した場合に発生する「解約控除」など、どのような手数料がいつかかるのかを事前に把握しておく必要があります。

保険金や解約返戻金を、円に換えずに外貨のまま受け取れるか、また、すぐに受け取らずに保険会社に据え置くことができるかを確認しましょう。

これらの選択肢があると、円高の局面を避けて有利なタイミングで円に換えるといった柔軟な対応が可能になります。

外貨建て保険の解約を検討する際には、以下の2つのポイントが鍵となります。

解約返戻金を円で受け取る場合、円安のタイミングで手続きするほうが有利です。もし解約時に円高が進んでいる場合は、すぐに円に換えず、外貨のまま受け取る選択肢を検討しましょう。

外貨のまま保有し、将来円安になったタイミングで円に換えることで、為替差損を避けられる可能性があります。

解約を申し出る前に、当該時点で解約した場合に実際に受け取れる解約返戻金の額を保険会社に確認しましょう。

契約から年数が浅い場合は、「解約控除」が差し引かれ、払い込み保険料総額を下回ることがあります。

また、解約返戻金に適用される為替レートが「解約を申し出た日」なのか「保険会社が書類を受理した日」なのかも、商品によって異なるため、併せて確認することが大切です。

外貨建て保険は、為替リスクや手数料を理解し許容できる人に向いています。以下のような特徴に当てはまる人は、外貨建て保険の活用を検討する価値があるでしょう。

保険料や受取額が変動すること、円換算で元本割れの可能性があることを十分に理解し、当該リスクを受け入れられることが大前提です。

短期的な為替の動きに一喜一憂せず、10年以上の長期的なスパンで保障と資産形成を両立させたいと考えている人に向いています。

資産を日本円だけで保有していると、将来的な円安の進行によって資産価値が目減りするリスクがあります。ポートフォリオの一部に外貨資産を組み入れることで、通貨の分散投資を図りたい人にとって有効な選択肢です。

一般的に予定利率が高い外貨建て保険は、同じ保障内容であれば円建て保険よりも保険料が割安になる傾向があります。保険料負担を抑えつつ、必要な保障を確保したい人にも向いています。

マネイロの「3分投資診断」なら、老後に必要なお金がわかり、保険だけで足りるのかも簡単に確認できます。今からできる備え方も、プロ視点で提案します。

※3分投資診断結果イメージ

円安が進行している状況は、外貨建て保険を検討する上で重要な判断材料となります。

これから加入するのか、すでに加入している保険を継続するのか、あるいは解約して利益を確定させるのか。それぞれの立場での判断基準を整理します。

円安のタイミングで新たに外貨建て保険に加入する場合、円換算での保険料が高くなるため、初期の負担が増える点がデメリットです。保険料を一括で支払う「一時払」では、高値掴みになる可能性があります。

一方で、保険料を毎月支払う「平準払」であれば、将来円高に振れた際に円換算の支払額/支払い金額が安くなるため、長期的に見れば為替リスクを平準化できます。今後も円安が続くと予測し、外貨資産を持ちたいと考えるのであれば、平準払での加入は選択肢の1つとなり得ます。

ただし、さらなる円安が進行すると保険料負担が重くなるリスクも考慮し、無理のない範囲で検討することが必須です。

すでに外貨建て保険に加入している人にとって、円安は解約返戻金の円換算額が増加し、含み益が出ている状態である可能性が高いです。この状況では、主に2つの選択肢が考えられます。

1つは、現在の円安水準で解約し、為替差益を確定させることです。今後、円高に転じるリスクを避けたい場合や、まとまった資金が必要になった場合には有効な選択です。

もう1つは、解約せずに契約を継続することです。さらなる円安による資産価値の上昇や、保険本来の長期的な運用効果を期待する場合、または保障を引き続き確保したい場合には、継続が合理的な判断となります。

どちらを選択するかは、自身の加入目的や今後の為替相場の見通し、資金ニーズなどを総合的に勘案して決める必要があります。

円安で含み益が出ているからといって、安易に解約を決めるのは注意が必要です。解約する際には、以下の点を確認しましょう。

多くの貯蓄型保険では、契約から一定期間内(例えば10年以内)に解約すると「解約控除」という手数料が差し引かれます。

これにより、為替差益が出ていても、払い込み保険料の総額を下回る元本割れを起こす可能性があります。

保険を解約すると、死亡保障などの保障機能も失われます。万一への備えが不要になったのか、代替の保障はあるのかを検討する必要があります。

解約返戻金が払い込み保険料の総額を上回った場合、当該利益(差益)は所得税(一時所得)の課税対象となります。

ただし、一時払契約を5年以内に解約した場合などは源泉分離課税(20.315%)となる等、契約形態や解約時期によって税務上の取り扱いが異なります。

利益の大きさによっては、まとまった税金を納める必要があります。

(参考:No.1520 金融類似商品と税金|国税庁)

解約返戻金を円に換える際には為替手数料がかかります。最終的に手元に残る金額は、これらの手数料が差し引かれた後になります。

円安の状況で、外貨建て保険を継続すべきか、解約すべきかの判断は、個々の状況によって異なります。以下にケース別の判断基準を示します。

【継続を検討したほうがよいケース】

【解約を検討してもよいケース】

外貨建て保険は為替変動の影響を避けられませんが、いくつかの工夫によってリスクを管理し、円安の状況でも有利に対応することが可能です。

ここでは、具体的な3つの対処法を紹介します。

保険金や解約返戻金を受け取るタイミングが円高だった場合、無理に円に換えると為替差損が発生してしまいます。

円高の状況を避けるため、多くの外貨建て保険では、受け取り方法を選択できます。

1つは、円に換えずに「外貨のまま」受け取る方法です。外貨預金口座などで保有し、将来、為替レートが円安方向に変動したタイミングで円に換えるという選択肢も考えられます。

もう1つは、保険会社に資金を「据え置く」方法です。すぐに受け取らずに保険会社に預けておき、為替の動向を見ながら円に換えるタイミングを自分で決めることができます。

契約している保険がこれらの方法に対応しているか、事前に確認しておくとよいでしょう。

保険料の支払い方法を工夫することも、為替リスクを管理する上で有効です。

一時払は、契約時に保険料を一括で支払うため、当該時点の為替レートが総支払額/支払い金額を決定します。そのため、円高局面で加入する場合には、円換算での保険料を抑えられる傾向があります。

一方、平準払(月払や年払)は、支払いを長期間にわたって分散させるため、為替レートの変動リスクを平準化する効果があります。

円安のタイミングで加入する場合や、為替の先行きが不透明な場合には、高値掴みのリスクを避けたい場合、平準払も選択肢の1つと考えられます。

このように、為替相場の状況に応じて支払い方法を戦略的に選択することで、為替リスクをある程度コントロールすることが可能です。

外貨建て保険に加入した後は、放置するのではなく、定期的に為替レートの動向を確認することが欠かせません。為替相場は日々変動しており、経済情勢や金融政策によって動くことがあります。

少なくとも月に1回、あるいは四半期に1回など、自分なりのルールを決めて為替レートをチェックする習慣をつけましょう。

これにより、自身の保険資産の円換算価値がどのようになっているかを把握できます。

そして、為替が目標としていた水準に達した場合や、ライフプランに変化があった場合には、保険の見直しを検討します。

継続するのか、一部を解約して利益を確定させるのか、あるいは受取方法を変更するのかなど、状況に応じた最適な選択をするためには、定期的なチェックが不可欠です。

外貨建て保険と円安について、多くの人が抱く疑問にお答えします。

一概に「解約すべき」とは言えません。

円安は為替差益を得て利益を確定させる好機ですが、解約すると保障がなくなる、短期解約の場合は手数料(解約控除)で元本割れする可能性がある、などのデメリットもあります。

自身の加入目的、加入期間、今後の資金計画などを総合的に考慮して、慎重に判断することが大事です。

どちらが有利かは、タイミングによって異なります。

保険料を支払う「加入時」は、円高のほうが円換算での支払額/支払い金額は少なくなる傾向があります。

一方、保険金や解約返戻金を円で受け取る「受取時」は、円安のほうが円換算での受取額は多くなる傾向があります。

すべての人に「やめるべき」とは言えません。

為替リスクや手数料といったデメリットがあるため、元本割れのリスクを許容できない人や、仕組みが複雑だと感じる人には不向きです。

一方で、円建て保険より高い利回りが期待できる点や、資産を複数の通貨に分散できるメリットもあります。

自身の資産状況やリスク許容度、投資知識を踏まえて、特性を理解した上で活用することが大切です。

外貨建て保険は、為替レートの変動によって円換算での価値が変わる金融商品です。円安時には、受け取る保険金や解約返戻金が増えるメリットがある一方で、支払う保険料の負担が増すという側面も持ち合わせています。

円安で含み益が出ているからといって安易に解約するのではなく、自身の加入目的や加入期間、手数料や税金などを総合的に考慮し、慎重に判断することが大事です。

また、外貨のまま受け取る、支払い方法を工夫するなど、為替リスクを管理する方法もいくつか存在します。

外貨建て保険の特性を正しく理解し、自身のライフプランに合った最適な選択をするためには、専門的な知識が求められる場面も少なくありません。

判断に迷った際は、お金のプロに相談してみるのも有効な手段の1つです。

外貨建て保険は魅力的な選択肢の1つですが、為替リスクなど考慮すべき点も多くあります。

自身の資産全体を見渡して、最適な資産形成の方法を見つけるために、一度専門家に相談してみてはいかがでしょうか。

»あなたは大丈夫?将来の不足額をシミュレーション

必要な保障が気になるあなたへ

必要な保障に合わせた保険の選び方が大切です。マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今のあなたに必要な保障をプロがアドバイス

▶3分投資診断:老後資金と準備方法が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。