関連記事

»あなたに合った将来資金づくりの方法を今すぐ無料診断

学資保険を利用しながら教育資金を準備している人が多い中、「もっと効率よくお金を増やせる方法はないか?」とNISA制度を活用した投資を検討している人もいるのではないでしょうか。

学資保険は教育資金を計画的に準備することができる保険商品です。一方NISA制度は長期・積立・分散投資を支援する少額投資非課税制度です。

株式や投資信託などに投資をするため、価格変動があり元本保証ではありません。

本記事では「学資保険の代わりにNISA制度は利用できるのか?」という疑問に回答しながら、教育資金を貯めるベストな方法についてお金のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

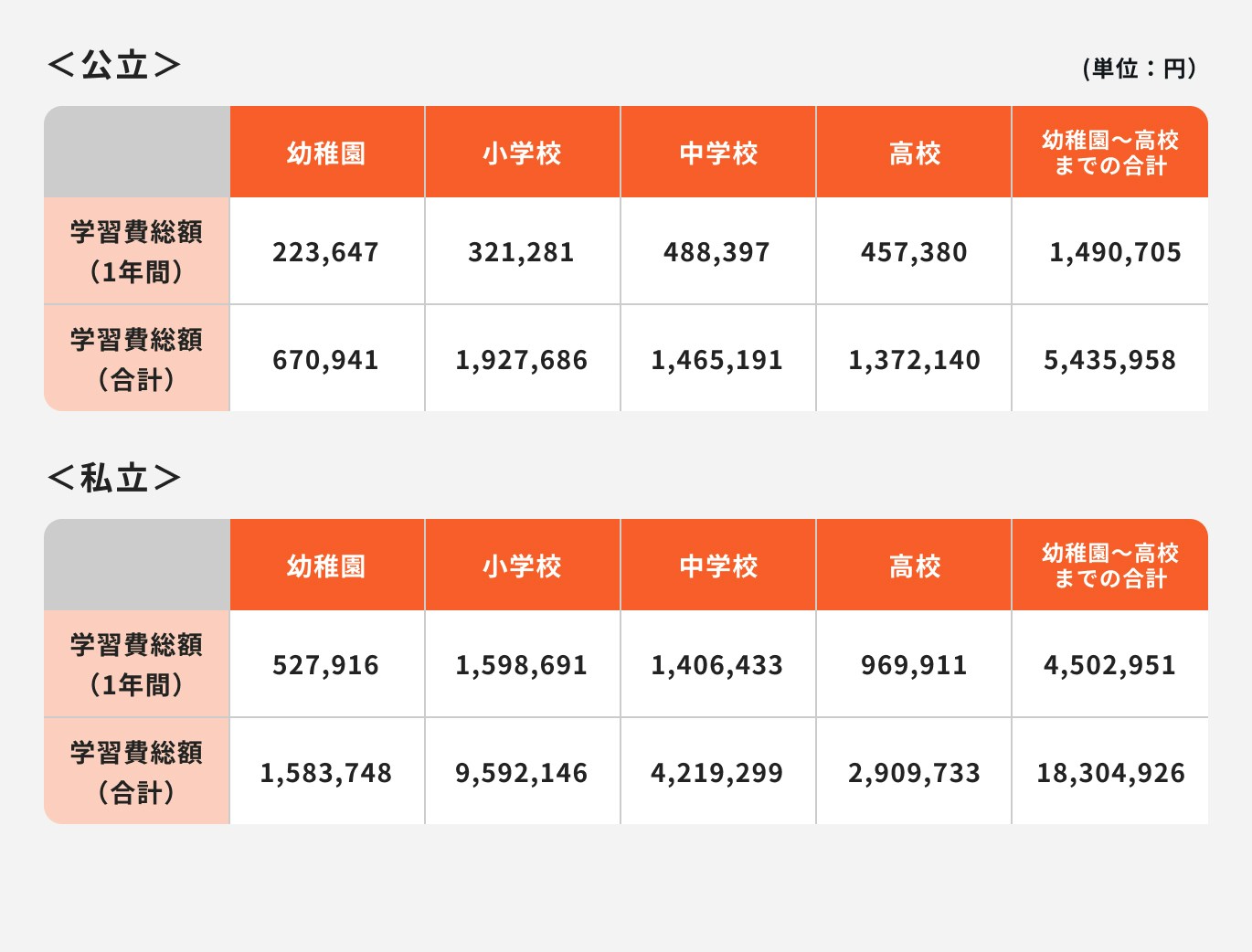

※幼稚園~高校までの学習費総額は1年間の学習費総額(平成30年度子供の学習費調査の結果について(令和元年12月)|表1学校種別の学習費総額|文部科学省)に各年数をかけて算出

教育資金は、いったいどのくらいの金額が必要なのでしょうか。

文部科学省のデータによると、公立に通った場合と私立に通った場合では、教育費に大きな差が生じていることがわかります。

仮に幼稚園から高校までをすべて公立に通った場合は約543万円の負担になりますが、すべて私立に通った場合は約1830万円が必要です。これは公立に通った場合の3.3倍の金額です。

近年は小学校までは公立に通い、中学受験をして中学校から私立に通うケースもあります。

私学に通うとなると教育費は約3倍に跳ね上がるため、公立に通うか、あるいは、いつの段階で私立に通うかは、あらかじめ想定しておいた方が良いかもしれません。

大学や専門学校に進学する場合は、上記の金額に加え、さらに2〜6年分の学費などが必要になります。

子どもが地元を離れて一人暮らしをする場合は、毎月の家賃なども計算に入れておきましょう。

貯蓄性の高い保険のひとつである学資保険と、少額投資非課税制度であるNISA制度は、そもそも性質が異なります。

そのため、それぞれを資産形成に活用する時は、いくつかのポイントを理解しておきましょう。

ここでは、学資保険とNISA制度について詳しく解説します。

教育費を準備することに特化した保険商品のこと

一定の年齢になると、学資年金などを受け取ることができ、大学の入学金や学費の支払いに活用することができます。

学資保険の返戻率は普通預金や定期預金の金利と比較しても有利な場合が多く、効率的に教育費を貯めることができます。

ほとんどの学資保険には、保険期間中に契約者が亡くなった場合に備えて「保険料払込免除特約」が付加されています。

万が一のことが起こっても、保険料の支払いは以後不要となり、将来の学資年金も受け取ることができます。

途中解約の場合は、経過年数によって解約返戻金を受け取ることができますが、既払込保険料より少なくなる場合がほとんどです。

少額投資非課税制度のこと

制度を通じて投資信託や株式などを購入し、得られる利益が非課税になる仕組みです。

投資信託や株式投資などで得られる利益は、本来であれば課税対象となり、20.315%の税金が課せられます。

一方、NISA制度を通じた投資では、利益をそのまま受け取ることができるため、資産を効率的に運用することが可能です。

2023年までの旧NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、非課税期間や投資上限額などがそれぞれ異なります。

旧NISAは2023年末で新規買付が終了し、2024年からは新NISA(新しいNISA制度)が開始されます。

一般NISAとつみたてNISAに関しては、新制度ではそれぞれが「成長投資枠」「つみたて投資枠」にリニューアルされ、ジュニアNISAは廃止となります。

新NISAでは非課税保有期間や投資可能期間の制限が緩和され、より長期的な運用を支援する内容となっているのがポイントです。

なお、旧NISAと新NISAは分離扱いとなるため、別々の口座で資産を保有することが可能です。

旧NISAでは引き続き非課税保有期間に制限があるため、非課税枠の管理に注意しましょう。

ジュニアNISAは2016年にスタートした未成年者向けの少額投資非課税制度です。非課税期間は5年間で、年間80万円まで投資することができます。

ジュニアNISAは2020年度の法改正により、2023年末で終了することが決定しました。

現行制度は18歳までの払出しが制限されていましたが、法改正により2024年以降は非課税での払出しが可能になります。

また、2024年以降に非課税期間が終了した場合、資産を継続管理勘定に移管して、18歳になるまで資産の保有を継続することもできます。

(参考:ジュニアNISAの概要 : 金融庁)

「学資保険で教育資金を準備するメリットはある?」「学資保険はあまりお金が増えないって聞いたけど本当?」と懸念している人も少なくはないでしょう。

知っておきたい学資保険の主なメリットとデメリットを見ていきましょう。

支払った金額よりも大きな金額を受け取ることができるのが、学資保険を活用するメリットです。

メリットについて詳しく解説します。

学資保険は教育資金作りを計画的に行うことができる保険です。

子どもの進学に合わせた受け取り方ができるのがメリットで、学資保険にもよりますが、下記のように、さまざまな受け取り方ができます。

このように、入学金や学費が必要になるタイミングで、まとまったお金を受け取ることができるのは、お金の管理が苦手な人にとっても安心できるポイントと言えるでしょう。

学資を受け取る時期は契約日、子どもの誕生日、満期などによって決まります。受け取りたい時期に合わせて満期を設定すれば、必要な時に学資を受け取ることができます。

契約時には、いつ学資が必要になるのかをよく確認しておき、それに合わせた満期を設定することが大切です。

学資保険は多くの場合、両親のいずれかが契約者、子どもが被保険者となって加入します。

もし契約者が途中で亡くなってしまったり、高度障害状態になった場合、その後の保険料の払い込みが困難になることが想定されます。

そのため、ほとんどの学資保険には「保険料払込免除特約」が付加されています。

この特約が付加されている学資保険は、契約者が亡くなったり、高度障害状態になった場合など(※)、それ以降の保険料の払い込みが不要となります。

契約時に定めた学資年金も将来受け取ることが可能です。

※各保険会社によって規定が異なります

学資保険で支払った保険料は、生命保険料控除の対象になります。そのため、控除を受けることで所得税や住民税の負担を軽減することが可能です。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」があり、学資年金は一般生命保険料控除に該当します。

一般生命保険料控除額を計算する際は、終身保険や定期保険などの保険料も含めます。よって、一般生命保険料控除に該当する他の保険で支払った保険料と合算して、控除額を計算することになります。

学資保険は教育資金を計画的に準備できるメリットがありますが、一方でデメリットもあります。

代表的な例は「元本割れ」や「インフレリスク」です。詳しく見ていきましょう。

学資保険を満期以前に解約すると、解約返戻金が受け取れますが、多くの場合、解約までに支払った保険料の合計額より下回る場合がほとんどです。

特に加入して間もなく解約をしてしまった場合は、戻ってくるお金は全くないか、あっても僅かな場合が多いです。

保険料の払い方は月払い、半年払い、年払い、一時払いなどがありますが、なかでも月払いの場合は支払いが長期にわたります。

学資保険に限らず、生命保険はなるべく中途解約をせずに、継続して保険料を支払い続けることが大切です。

教育費以外に将来必要になるお金なども計算して、無理のない範囲で保険料を決めると良いでしょう。

物価の上昇によって、お金の価値が低下すること

例えば、現在100円で買えるものが、将来200円出さないと買えなくなるとします。この状況は、お金の価値が半分になったことを意味します。

将来の受取金額が決まっているのは学資保険のメリットです。しかし、このまま物価が上昇していくと、将来受け取る学資の価値は想定とは異なるものになっているかもしれません。

できれば将来のインフレも考慮して、必要な教育資金を多めに見積もっておくことも検討しておきましょう。

投資による資産形成や、複数の貯蓄方法を組み合わせることでも、インフレリスクに対応することができます。

学資保険を活用した方が良いのか迷っている人向けに、学資保険に加入すべきかどうかの判断ポイントを3つお伝えします。

学資保険は、学資年金の額や満期などを、あらかじめ決めることができる金融商品です。そのため、お金を計画的に貯めるのが苦手な人が活用すると、大いに役立つ金融商品といえるでしょう。

一方、自分でお金を計画的に貯められる人には必要ないかもしれません。

子どもの教育には、大きなお金が必要となる場合があります。できれば早いうちから計画的に準備しておくと、いざという時に安心です。

別の方法でお金をある程度貯められている人は学資保険に加入する必要性は低いかもしれません。学資保険に入らずとも、教育費に回せる資産が既に保有できているからです。

また、貯蓄習慣もついているため、今から貯めることもできるでしょう。

ただし、現在の貯蓄を崩したくない場合は、学資保険の活用を検討してみるのも一案です。

預金よりも効率的にお金を増やしたい人は、学資保険の活用を検討すると良いでしょう。

学資保険の返戻率は、長引く低金利の影響で低めに推移しています。しかしながら、銀行で預金するよりも効率的にお金を増やせる金融商品であることに違いありません。

少しでもお金を増やしたい人は活用してみるのも一案です。

保険料免除特約が付加されていることで、万が一のことが起こった場合にも、契約を有効に継続することができるので安心です。

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

「学資保険の代わりにNISA制度で教育資金は貯めることはできる?」と考えている人も多いかと思いますが、NISA制度だけで教育資金を貯めるのは注意が必要です。

その理由について、詳しく解説します。

NISA制度では、NISAの仕組みを通じて投資信託や株式などに投資をすることになります。

株式や投資信託は市況の価格変動に左右されるリスク性商品です。日々値動きをすることはもちろんですが、金融ショックなどが起こると一時的に大きく元本割れを起こす可能性もあります。

投資信託や株式などでの運用では、自分の資産が将来いくらになるかを予測することができません。

学資のように必要となる時期が決まっている場合、リスク性商品を活用した資産形成は慎重に検討する必要があります。

NISA制度は投資信託や株式を活用した金融商品で運用を行います。学資保険のように、お金の受け取り時期や金額が明確に決まっているわけではありません。

また、投資信託や株式には価格変動リスクなどがあります。お金が必要な時期まで運用を続けたとしても、その時期に満足できる運用成果が得られるとは限らないので注意が必要です。

「○年後に○万円が必要」など、お金の使用時期がはっきりと決まっている場合、NISA制度を活用した学資作りが適当かどうか、十分に検討する必要があるでしょう。

NISA制度を通じて運用したお金は、必要な時に自分で売却して使うことができます。流動性が高い点は、子育て世代にとって運用するうえで大きなメリットになるでしょう。

学資保険と異なる点は、売却の判断を自分で行う必要があることです。

売却する時は、解約日や数量などを指定して売却注文を行いますが、その際、「今が解約のベストタイミングなのか」と迷う気持ちが生じることもあります。

特に投資初心者は売却の判断が難しいと感じることもあるため、売却のタイミングを冷静に判断するスキルも必要になるでしょう。

学資保険は将来の教育資金を確実に貯めるための方法ですが、学資保険のみの資産形成では大きくお金を増やしにくいのが現状です。

学資保険のほかにも定期預金、終身保険、債券、投資信託などで教育資金を貯めることも想定されます。

いずれの場合も将来の進路やライフプランに合わせた資金計画を立てたうえで、複数の方法を比較検討してみましょう。

選択肢のひとつにはNISA制度を活用した資産形成も候補に挙がるかもしれません。

効率的にお金を増やせる可能性が高い反面、価格変動リスクなどがあるため、安定的にお金を増やせる方法と併用して活用するのがおすすめです。

学資保険とNISA制度以外にも教育資金を貯める方法はあります。

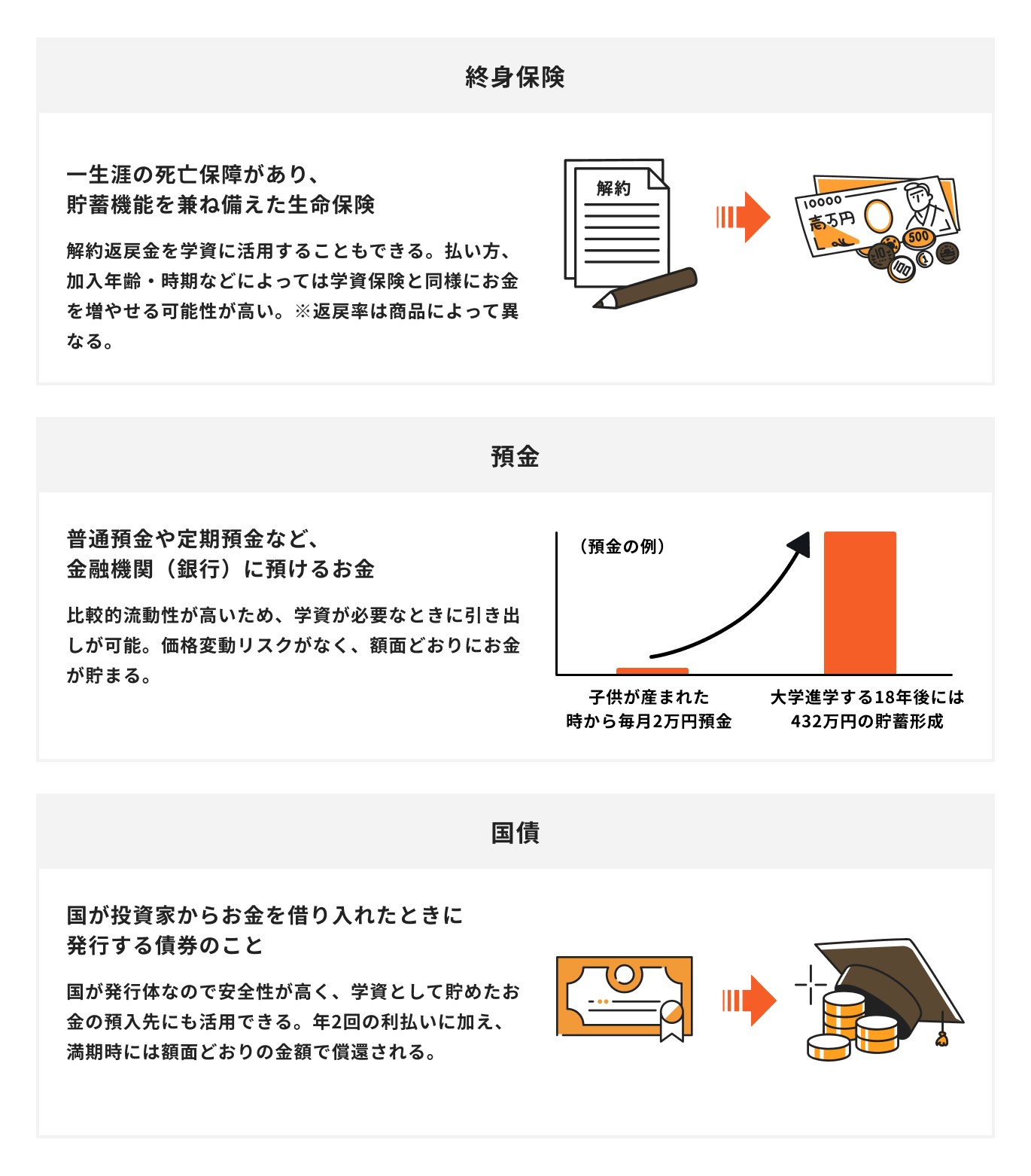

資産運用のプロがおすすめするのは「終身保険」「預金」「国債」です。

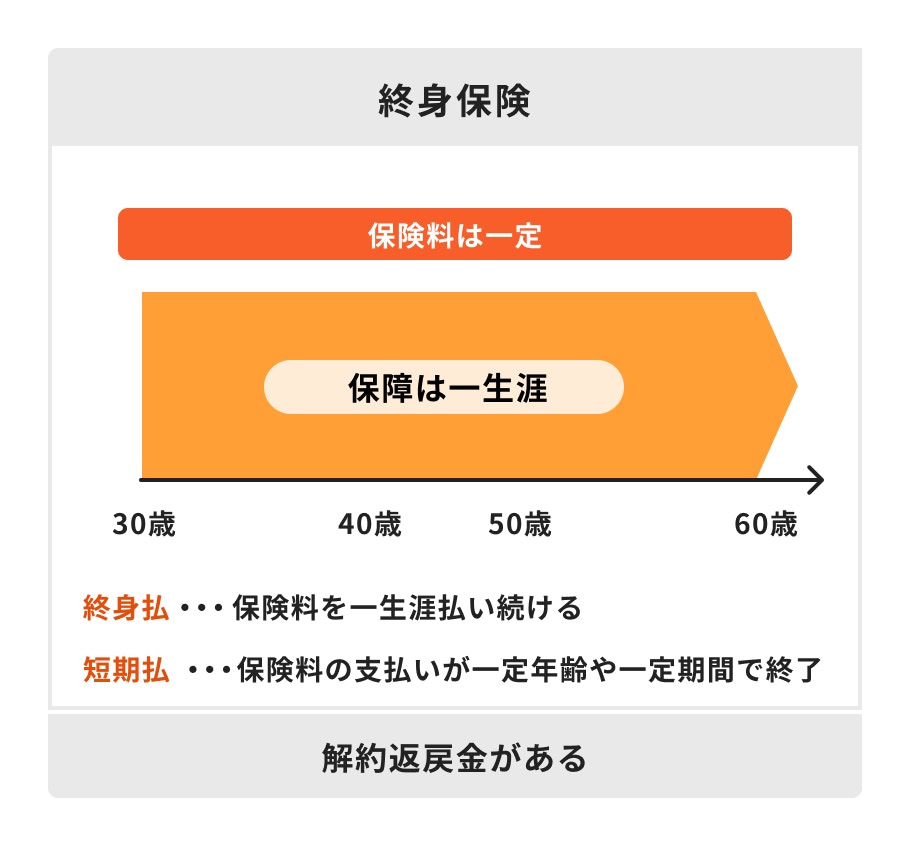

終身保険とは、一生涯の死亡保障と貯蓄性を兼ね備えた生命保険です。

子どもがいる世帯の場合、子の父親(あるいは母親)が契約者・被保険者(契約者と被保険者は同一)で加入する場合が一般的です。

万が一のことがあった場合には受取人に死亡保険金が支払われ、保険金は残された家族の生活費などに充てることができます。

一方、終身保険は生存していても、活用することができる保険です。支払った保険料の一定の割合は責任準備金としての積み立てが可能です。

保険を解約した際は、責任準備金の一部を解約返戻金として受け取ることができます。受け取ったお金は教育資金としても活用することができるでしょう。

終身保険は学資保険よりも柔軟な活用ができ、その方法によっては学資保険よりも効率よく資産形成ができる可能性があります。

終身保険の解約返戻金の推移は加入前に調べることができるため、老後の資産形成なども加味しながら、使い方を検討してみると良いでしょう。

普通預金や定期預金は、教育資金を確実に準備できる方法です。

例えば、子どもが生まれてから18歳まで毎月3万円ずつ貯金すると、18年間で648万円が貯まります。

教育資金は大きく増やすことよりも「減らさない」ということを重視する面があるため、額面が減らないという意味では学資作りに適した方法と言えるでしょう。

ただし、預金はインフレのリスクに対応しにくいというデメリットもあります。

物価の上昇が続く場合、金利も同様に上昇していれば問題ありませんが、そうでない場合は実質的にお金の価値が減少しています。

低金利の状況下で、長期の定期預金に預け入れをしてしまうと、金利が上昇した時に対応できないことにも注意が必要です。

国債は国が発行する債券のことです。

まとまったお金が用意できる場合は学資保険の代わりとして活用するのもひとつの方法です。

個人が活用しやすい債券としては「個人向け国債」「利付国債」などがあり、債券によって満期の種類が2〜10年に定められています。

満期の種類が選べることで、さまざまな活用方法を考えることができるでしょう。

利息は年2回付与され、満期時は額面通りの金額が償還されます。

国が発行する債券なので安心感がありますが、利付国債は中途解約時の元本割れのリスクがあるため注意が必要です。

実は以下の制度・金融商品は教育資金作りに向いていません。

その理由について解説します。

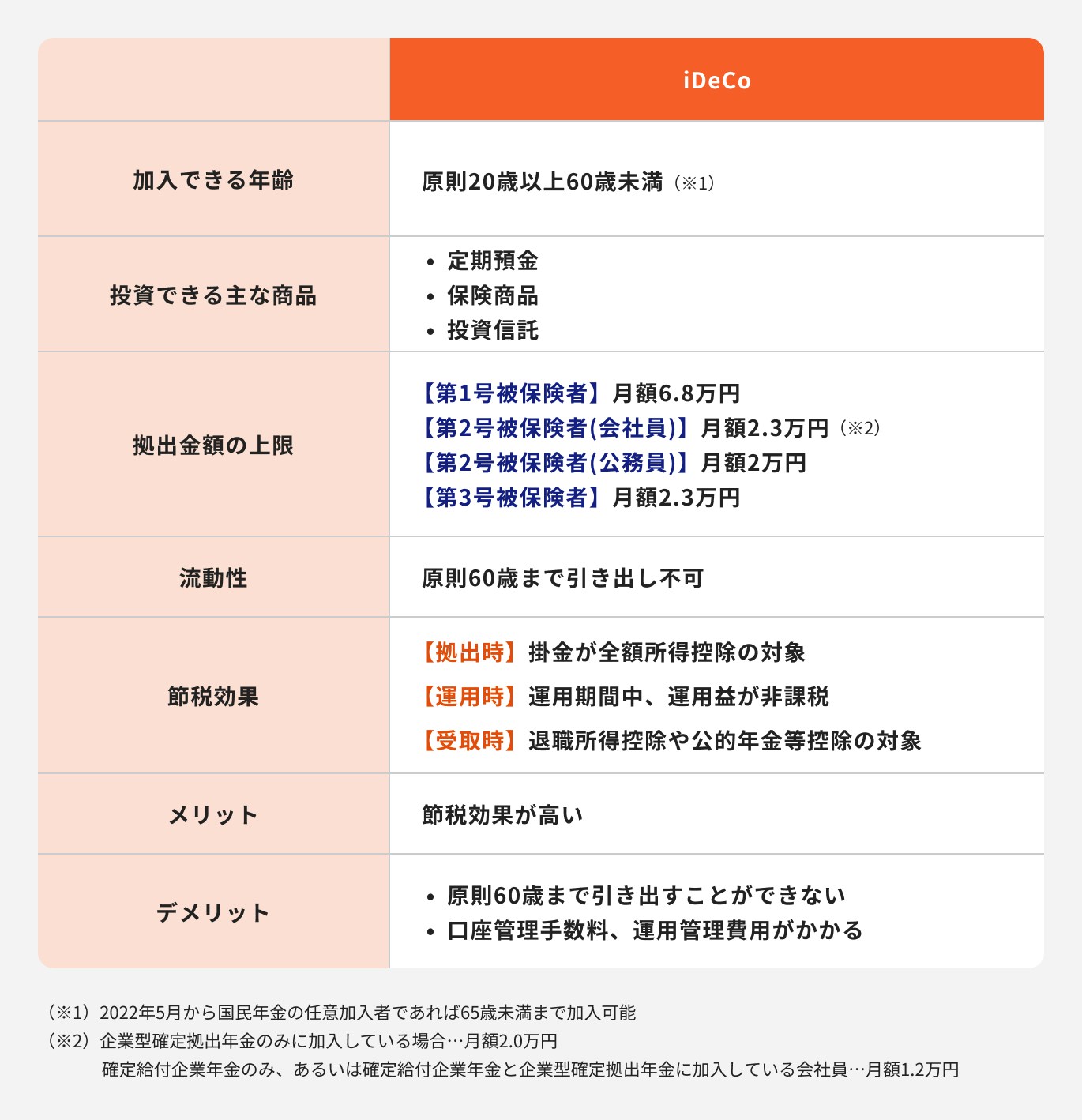

iDeCoは、個人型確定拠出年金のことで、老後の資産形成を支援する私的年金制度です。そのため、iDeCoで運用したお金は、原則として60歳まで引き出すことができません。

流動性が低く、入用があるたびに解約して引き出すことができない点は注意が必要です。

iDeCoには税メリットが多く、iDeCoに加入する人も増加傾向にありますが、教育資金を貯めるために活用することは避けた方が良いでしょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託は少額から分散投資を行うことができる金融商品です。

価格変動リスクなどがありますが、長期にわたって運用を継続することでリスクとリターンが安定し、運用成果を得やすくなります。

一方、投資信託などのリスク性商品で投資を行った場合、将来受け取ることができる金額を事前に知ることはできません。

特に短期で運用を終了してしまうと、市況によっては解約時に元本割れを起こしている可能性があるので注意が必要です。

教育資金は使用する時期や金額が、ある程度決まっている場合が多く、投資信託を活用しても必要な時期に十分な運用成果が得られるとは限りません。できれば別の方法と平行して学資を貯めるようにすると安心です。

ソニー生命の「子どもの教育資金に関する調査2022」によると、高校生以下の子どもの親に、大学進学等に向けての教育資金の準備方法を聞いたところ「銀行預金」が最も多く60.6%を占めました。

次いで「学資保険」が42.1%という結果になっています。

3番目に多い手段が「財形貯蓄」の11.2%であることを考えると、銀行預金と学資保険の割合が突出して高いことがわかります。

その一方で、「金融投資」は11.0%に留まり、教育資金は安定的な方法で準備しているケースが多いことがわかります。

(参考:子どもの教育資金に関する調査2022 | ソニー生命保険)

学資保険は、一定期間後に決まった金額を受け取ることができる保険で、お金を貯めるのが苦手な方や教育資金を計画的に準備したい人に向いています。

一方、NISA制度は資産形成のために投資信託や株式などを活用する少額投資非課税制度です。市況の影響により、常に価格が変動するため、元本割れのリスクがあります。

教育資金のようにお金を使う時期や必要な金額が、ある程度決まっている場合は、確実な資産形成を行いたいものです。

教育資金の準備方法に悩んだ場合は、お金の専門家に相談することを検討してみてはいかがでしょうか。

»まずは将来資金がいくら必要か、無料でシミュレーション

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。