関連記事

無料:あなたと個人年金保険の相性を3分で診断

「個人年金保険にはデメリットが多いから、入らない方がいいって聞いたけれど、本当?」「おすすめしない理由は?」と個人年金保険のデメリットについて知りたい人も多いでしょう。

個人年金保険は、一定の年齢まで保険料を積み立てることで老後の資金を準備できる貯蓄型の保険です。老後の資金を作る方法として選ばれています。

一方、個人年金保険だけでなく、老後資金作りに役立つ保険や制度は他にも多くあるため、仕組みを理解しつつ、自分に合った商品や制度を利用しましょう。

本記事では、「個人年金保険に入らないほうがいいと言われたけれど本当?」と悩んでいる人に向けて、個人年金保険のデメリットや選び方、さらに他の貯蓄型保険やiDeCoとの比較について、専門家が詳しく解説します。

個人年金保険が気になるあなたへ

マネイロは「知識ゼロでも正しく資産運用できる」をコンセプトに、さまざまなサービスを無料でご提供しています。

▶将来資金のオンライン相談:個人年金保険の必要性をプロと検討できる

▶3分投資診断:あなたと相性良い投資がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

一定の年齢まで保険料を積み立てることで老後に備えた資産形成ができる民間の生命保険のこと

個人年金保険は将来必要な老後資金を計画的に準備ができるため、近年加入する人も増えています。

一方で、「個人年金保険には入らない方がいいのでは?おすすめしない?」という声も一部あるようです。

個人年金保険に入らない方がいいと言われている理由として、「インフレに弱い」「元本割れリスクがある」などが挙げられます。

そこで個人年金保険の主なデメリットについて、あらためて見ていきましょう。

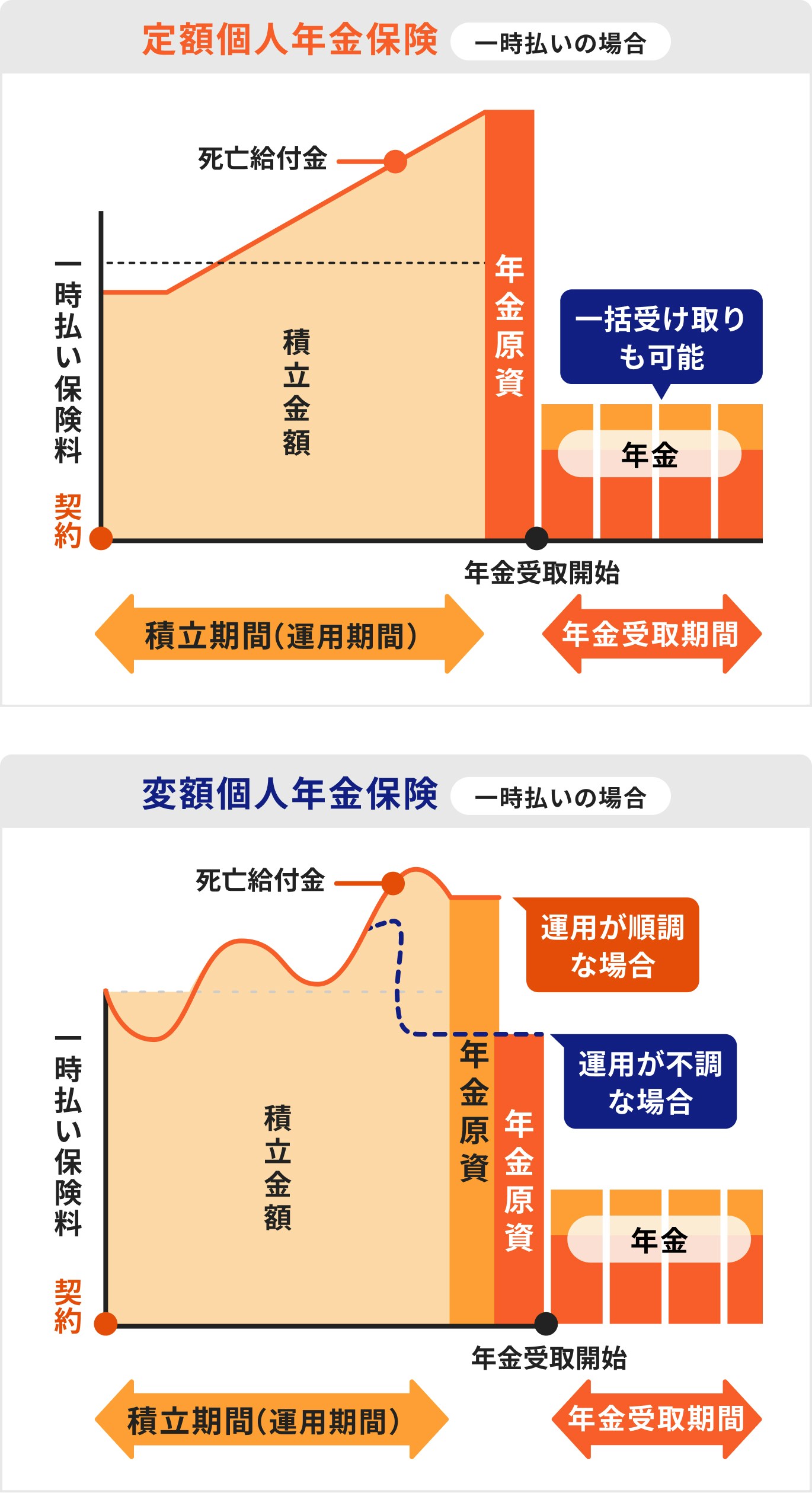

モノの値段が100円から120円に上がることを「インフレ」といいます。個人年金保険には「定額タイプ」と「変額タイプ」がありますが、定額タイプはインフレに弱い傾向があります。

定額タイプは、将来受け取れる年金額が加入時にほぼ決まっている保険です。

個人年金保険に加入することによって資産が増える可能性は高くなりますが、インフレのスピードの方が早ければ実質的な価値は目減りすることになるでしょう。

個人年金保険には、払い込んだ保険料で運用を行う「変額タイプ」があります。

変額タイプの個人年金保険とは、資産を大きく増やしたい人に向いた商品で、主に投資信託で運用されている保険です。

変額個人年金保険は、定額タイプの個人年金保険より大きく増える可能性がある一方、価格変動リスクがあるため、将来受け取れる年金額が決まっていません。

運用がうまくいかなかった場合は、元本割れを起こす可能性もあります。

個人年金保険を含む民間の保険商品を中途解約する際、多くの場合、支払った保険料を下回る可能性があります。

特に早期の解約の場合、解約返戻金がない、あるいはあってもごく僅かな場合がほとんどです。

解約返戻金に影響する手数料に「解約控除」があります。

一般的に契約から10年以内に解約すると発生する解約手数料のこと

多くの場合、控除率は徐々に低下していくため、早期の解約であればあるほど解約返戻金への影響が大きくなります。

「個人年金保険は保険なのに、なぜお金を貯められる?」「公的年金と何が違う?」と、個人年金保険の仕組みについてよく理解できていない人もいるのではないでしょうか。

個人年金保険とはどんな保険なのか、詳しく解説します。

個人年金保険は、将来必要なお金を計画的に準備でき、一定の年齢になったら年金で受け取ることができる貯蓄型の保険のことです。

個人年金保険には大きく分けて「定額タイプ」と「変額タイプ」があります。

定額タイプとは、将来の年金額が加入時にほぼ決まっている保険のことです。円建てや外貨建てが販売されていますが、双方ともにメリット・デメリットがあります。

変額タイプは、支払われた保険料を投資信託で運用して、運用実績に応じて将来の年金額が変動する保険のことです。

相場の状況次第では払込保険料を下回る可能性もあるため、注意が必要です。

市況に左右されず、将来の資産を少しでも増やしたい人は定額タイプ、積極的に資産を増やしたい場合は変額タイプを検討してみると良いでしょう。

日本の公的年金は、現役世代が支払った保険料を高齢者に給付する賦課方式で支えられています。日本の公的年金制度は世代間で支え合っていく仕組みといえます。

一方、個人年金保険は国民年金や厚生年金とは異なり、保険会社が販売する金融商品です。個人が加入の是非を決められるもので、自分の将来のために準備する「私的な年金」といえるでしょう。

少し前に「老後2000万円問題」が話題となりましたが、世界情勢が不安定化してインフレが進む昨今、国の年金制度だけで老後を乗り切るのは難しい時代になっています。

将来への不安が今まで以上に高まっており、将来の資産形成ができる個人年金保険に注目が集まっています。

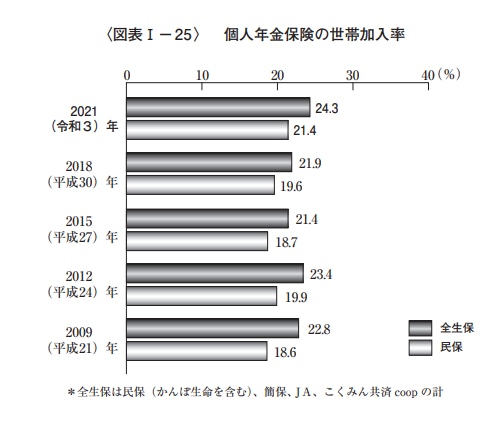

「2021年度生命保険に関する全国実態調査(公益財団法人 生命保険文化センター、2021年12月発行)」によると、民間の保険会社の個人年金保険世帯加入率は2021年で21.4%で、2009年の18.6%から2.8%上昇しています。

個人年金保険への注目が高まり、僅かではありますが、徐々に加入率が上がってきていることがわかります。

個人年金保険にはどのようなメリットがあるのでしょうか。詳しく見ていきましょう。

個人年金保険に加入するメリットの1つとして「生命保険料控除」が挙げられます。

生命保険料控除の種類は主に「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」があります。

個人年金保険料控除を受けるためには、個人年金保険料税制適格特約の付加が条件になります。

そのためには、次の4つの条件をすべて満たす必要があります。

年末調整や確定申告をすることで、支払った保険料に応じて所得控除を受けることができ、所得税・住民税の負担軽減につながります。

個人年金保険料控除を受けるためには、年末調整か確定申告が必要になります。

会社員の場合、年末調整と確定申告のどちらでも構いませんが、年末調整だと社内の事務手続きで済むため簡便でしょう。「給与所得者の保険料控除申告書」と「生命保険料控除証明書」を会社に提出すれば手続きは完了です。

自営業者の場合は確定申告にて控除の申請を行います。申告書に証明書を添付するだけなので、簡単な手続きで済むでしょう。

生命保険料控除証明書は年末が近づくと、生命保険会社から送付されます。誤って廃棄してしまった場合は、再発行も可能です。

個人年金保険は保険料の払込み期間が長いこともあり、定期預金などと比較すると資産が増えやすい特徴があります。

メガバンクの定期預金の預入金利は0.002%(1年定期、2023年1月現在)ほどしかなく、1年間に増える利息はごく僅かです。

個人年金保険で資産がどれくらい増えるかは設計書に目安が示されているので、定期預金と比較するために利回りの目安を算出してみるのも良いでしょう。

個人年金保険の保険料は、銀行口座振替やクレジットカード払いが可能です。そのため、毎月決まったタイミングで保険料を支払うことになり、しっかりと着実にお金を貯めることができます。

貯蓄がうまくいかず悩んでいる人は、保険料が自動的に引き落とされる仕組みを上手に活用しながら、しっかりと資産形成ができる方法を検討してみましょう。

個人年金保険は老後資金作りを積極的に行いたい人におすすめですが、特におすすめな人の特徴は以下の通りです。

資産運用や投資に日々の値動きはつきものです。運用したからといって、必ずしも利益が得られるとも限らず、損失を被ることもあります。

そのため、資産運用や投資に関する知識に不安を抱えている人が、いきなり株や投資信託を始めても、上手く運用ができないかもしれません。

円建ての定額個人年金保険は投資初心者が安心してお金を貯められる金融商品です。為替リスクや価格変動リスクがない分、増え方は少ないかもしれませんが、根気よく保険料を払い続ければ、ある程度のリターンは期待できるでしょう。

個人年金保険は、銀行預金にお金があるとつい使ってしまう人、貯金が苦手な人にも向いています。

個人年金保険は、毎月の保険料を銀行口座振替やクレジットカード払いで支払うことが可能です。この仕組みをうまく活用して、毎月決まった金額を自動的に貯めていく習慣を作ることができます。

ただし、お金が必要になって中途解約をする場合は注意が必要です。多くの場合、払った保険料より解約返戻金が少なくなるので、保険料は生活に支障のない範囲で決めることが大事なポイントです。

個人年金保険は将来の老後資金をしっかり貯めておきたい人にもおすすめです。

個人年金保険は、そもそも老後に向けた資産形成を目的とする金融商品です。老後のために着実にお金を貯めたい人、積極的にお金を増やしたい人、どちらのニーズにも答えることができます。

定額タイプや変額タイプ、円建てや外貨建てがありますが、リスクやメリット・デメリットはそれぞれ異なります。自身の運用スタイルに合わせて選ぶと良いでしょう。

個人年金保険に加入してもあまり意味がない人の特徴を見てみましょう。

個人年金保険は、一定期間保険料を払い込むことで着実に資産形成ができる保険商品です。

したがって、年金保険に加入したからといって、すぐに資産が増えていくタイプの金融商品ではありません。

むしろ早期に解約をしてしまうと、解約返戻金が支払った保険料を下回り、損をする可能性が高くなる商品です。

お金がすぐに必要な人や保険料の払込期間中に大きな出費の予定がある人で、保険を解約をして資金需要に対応する可能性が高いならば、個人年金保険での資産形成は合っていないかもしれません。

個人年金保険のなかには、外貨建てや変額タイプなど、為替や市況に応じて保有資産が日々変動する商品もあります。

このようなタイプの商品は、市況が活況のときは大きく増える可能性がありますが、ひとたび金融ショックに見舞われると、年金原資や解約返戻金が支払った保険料の総額よりも下回る可能性があります。

為替変動などによるリスクを避けたい人は、外貨建てや変額タイプの個人年金保険ではなく、定額タイプの円建て保険を活用すると良いでしょう。

個人年金保険は私的に加入する保険の一種で、大きな保障を得るというよりも、運用をして資産を増やすことを目的として加入する場合がほとんどです。

老後資金を計画的に準備できるため、加入を検討する人も多いかもしれません。

そこで、個人年金保険の選び方について詳しく見ていきましょう。

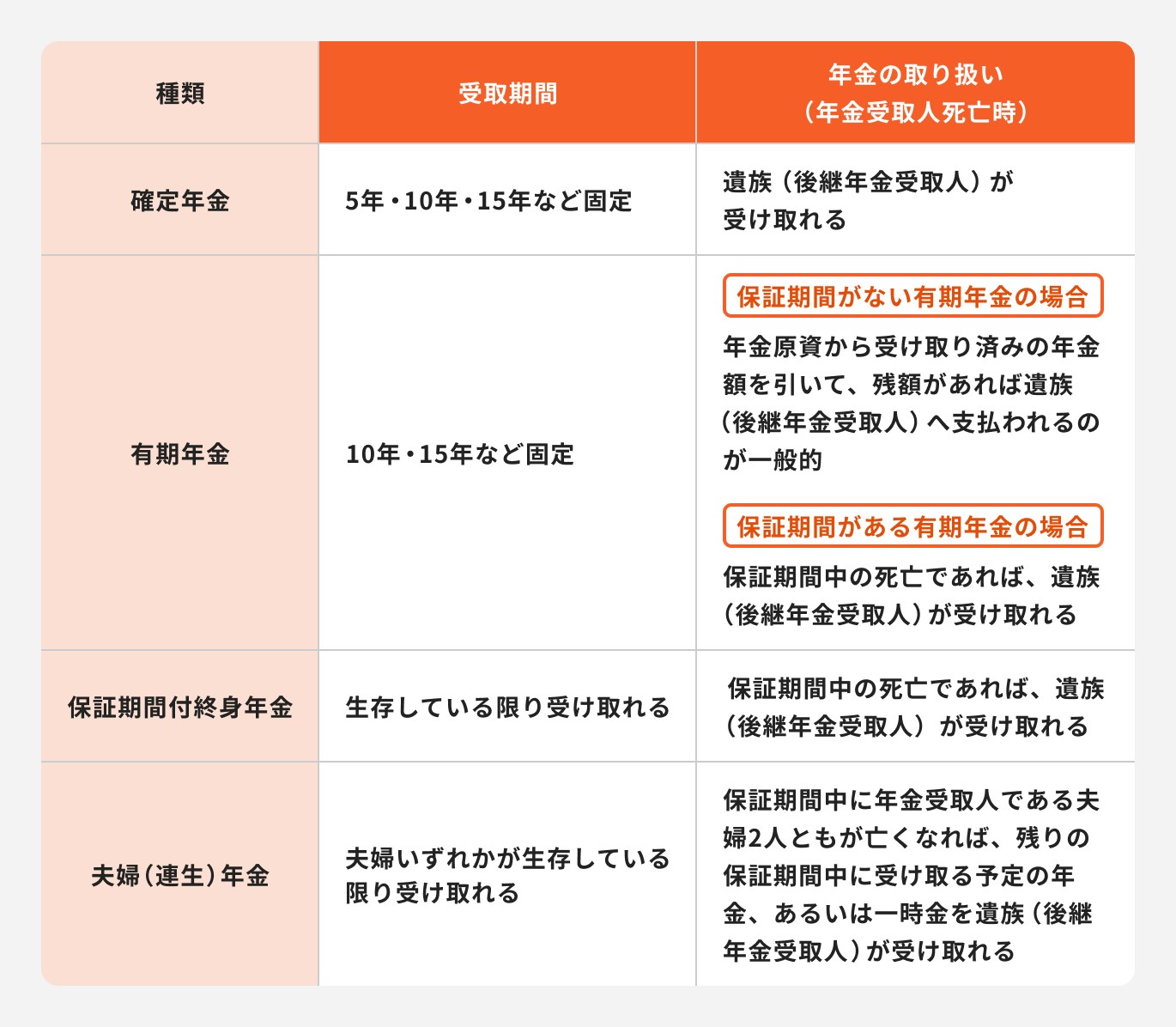

下記は個人年金保険における年金の受け取り方の種類です。

個人年金保険を選ぶうえで、年金の受け取り方を理解しておきましょう。

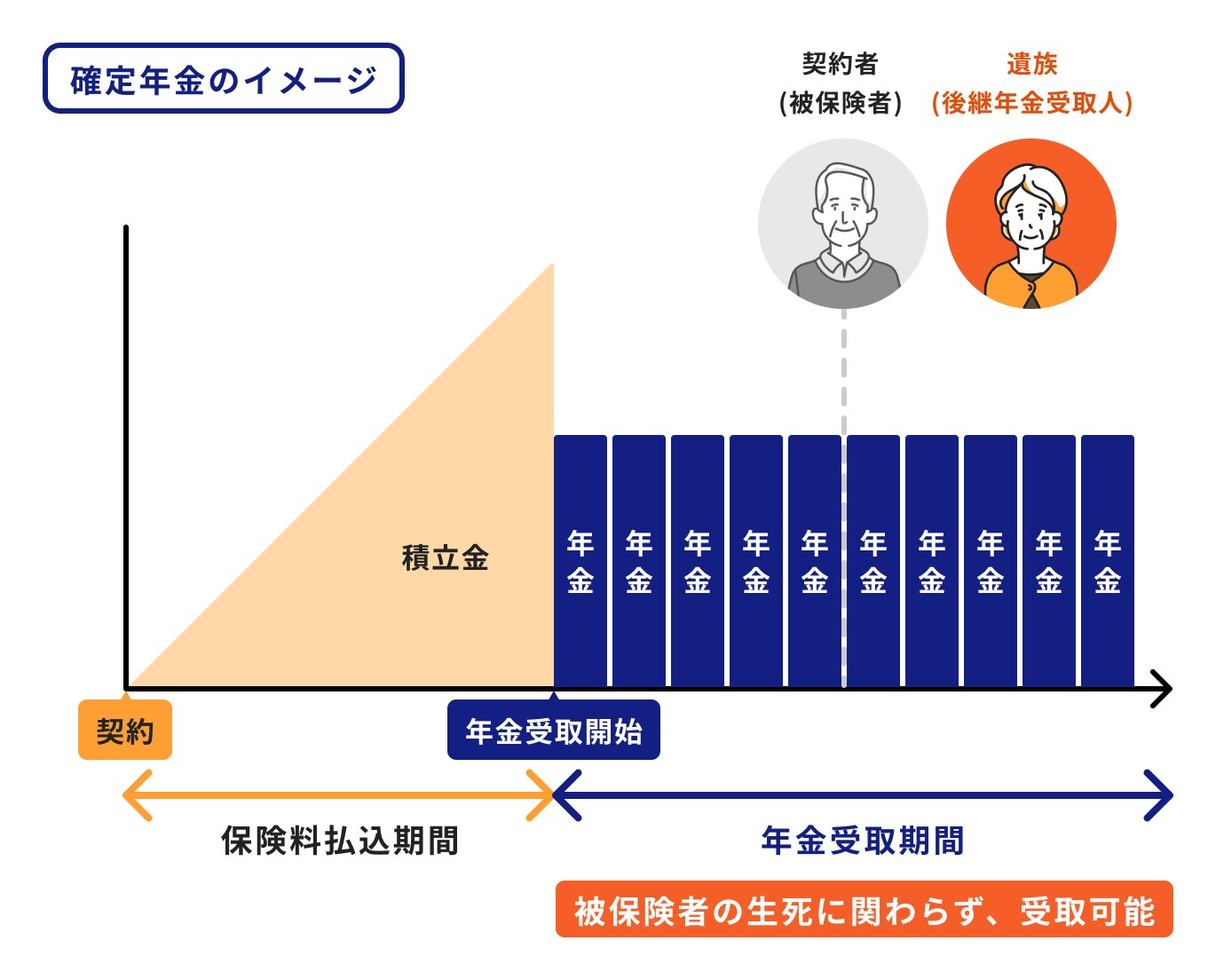

被保険者の生死に関係なく、あらかじめ定められた期間に受け取れる年金のこと

年金の受取期間は5年や10年などが多く、契約者が期間を選択する場合もあります。

年金受取期間中に被保険者が死亡すると、残りの期間に対応する年金や一時金は遺族などの後継年金受取人が受け取ることができます。

自身が生きている場合、受け取った年金は老後資金として活用することができ、死亡した場合は家族に残すことができる仕組みです。

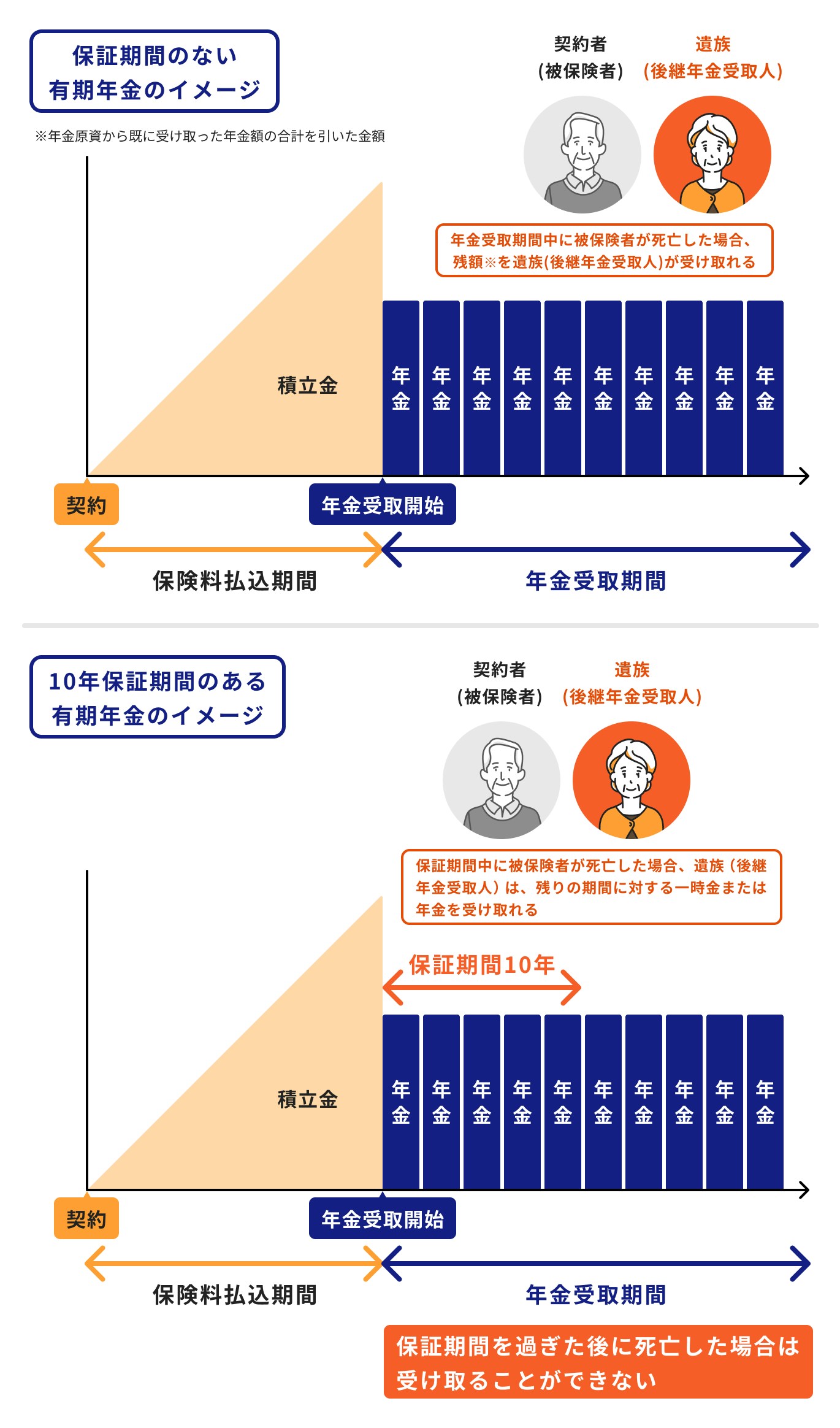

年金受取人が生存している限り、10年や15年など、あらかじめ定められた期間だけ受け取れる年金のこと

「受取人が生存している場合に限り、年金を受け取れる」という点が確定年金とは異なっています。

年金受取期間中に被保険者が死亡すると、年金原資から既に受け取った年金の合計額を引いて、残額があれば支払われるのが一般的です。

有期年金には、保証期間が付いている場合もあり、保証期間中に年金受取人が死亡すると、残りの保証期間に対する年金あるいは一時金が後継年金受取人に支払われます。

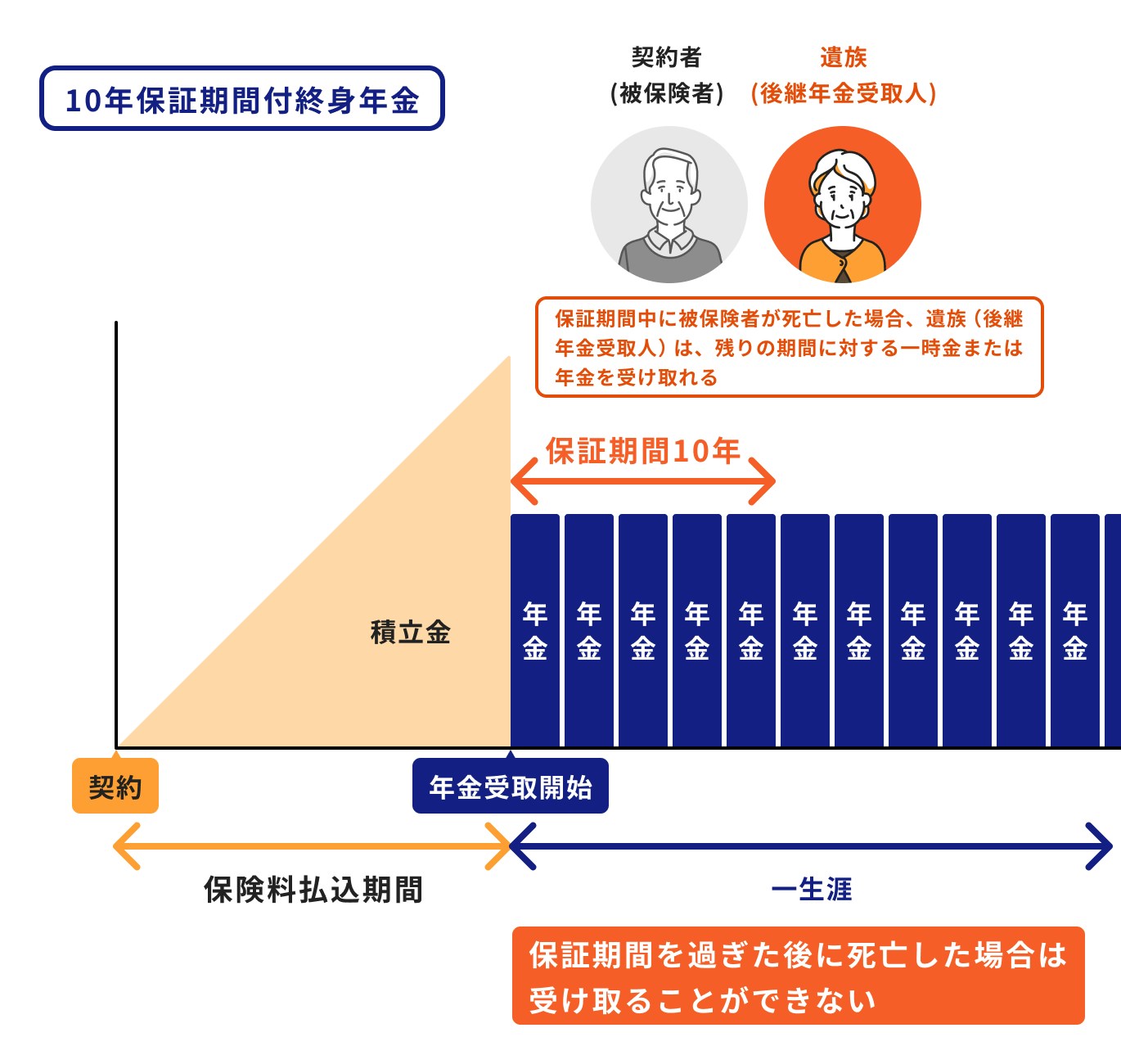

被保険者が生存している限り、終身にわたって受け取れる年金のこと

多くの場合、終身年金には保証期間が付加されており、保証期間中に被保険者が死亡した場合、残りの保証期間に対応する年金、または一時金を受け取れます。

夫婦のいずれかが生存している限り、受け取ることができる年金のこと

多くの場合、保証期間が付いており、夫婦のいずれかが生存している限り、年金を受け取ることができます。

2人ともが亡くなった場合は、残りの保証期間に対応する一時金や年金を遺族が受け取ることになります。

個人年金保険にはさまざまな種類があります。そのため、どの個人年金保険に加入したら良いか迷う人も多いのではないでしょうか。

個人年金保険を選ぶ時に大切なのは、「年金をどのように使いたいか」を決めることです。年金の使い方ごとに、主な例を見ていきましょう。

(参考:個人年金保険の選び方は?|公益財団法人生命保険文化センター)

勤めていた会社を60歳で退職し、65歳で公的年金を受給しようと考えた場合、退職から公的年金受給までの生活費を準備する必要があります。

この場合、一定期間年金を受け取ることができる「確定年金」もしくは「保証期間のある有期年金」を活用すると良いでしょう。

定年退職後は自身が健康なうちに、お金をかけて趣味を楽しみたい人も多いかもしれません。

このケースも定期間年金を受け取ることができる「確定年金」もしくは「保証期間のある有期年金」がおすすめです。

公的年金では足りない部分を補いたい場合は、生存している限り個人年金を受け取れる仕組みが必要です。この場合は終身年金が良いでしょう。

終身年金は公的年金と同様、死亡するまで受給できる年金です。公的年金では足りない部分を一生涯にわたって受け取ることができます。

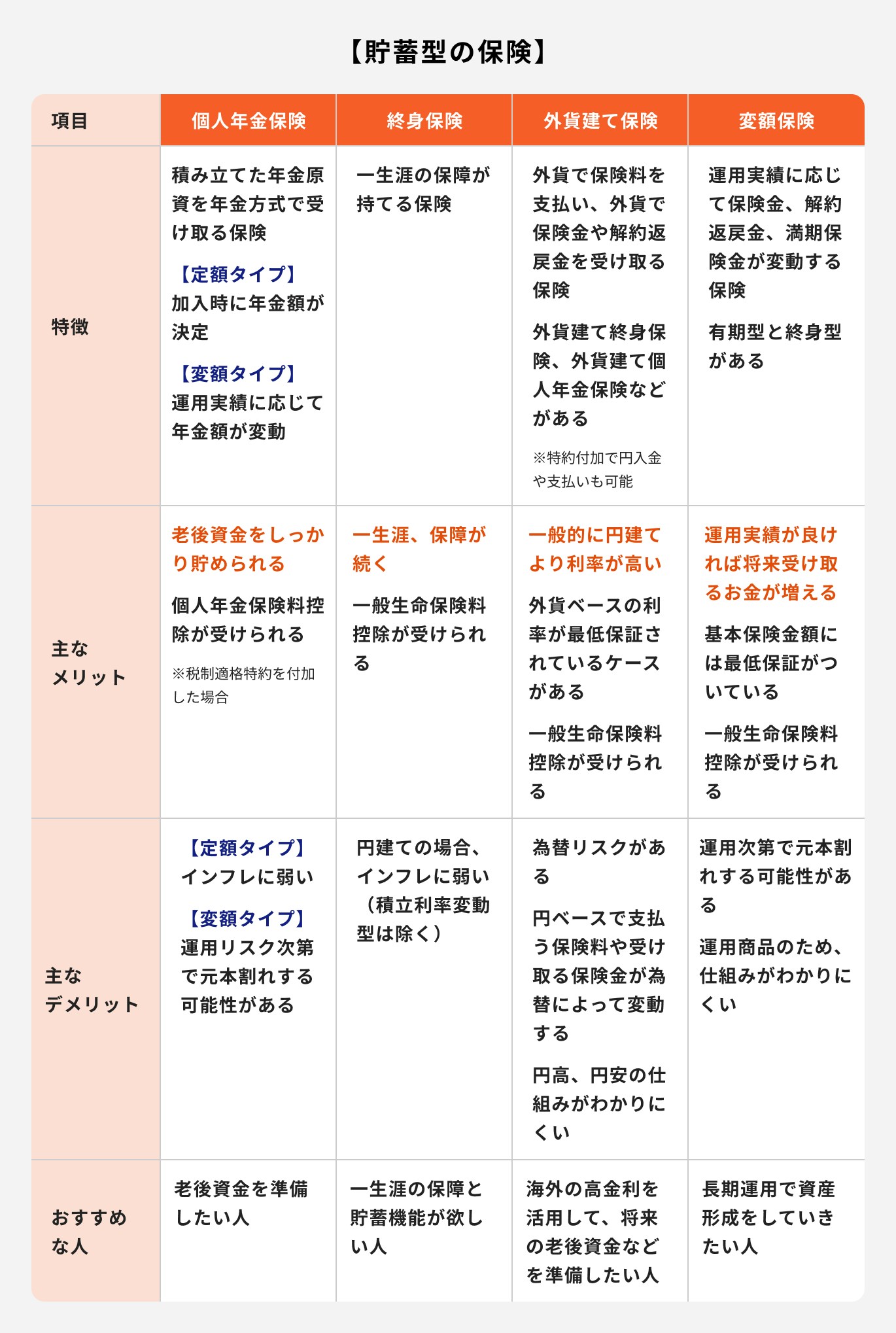

貯蓄型の保険とは貯蓄性の高い保険のことを指し、解約時に解約返戻金、満期時に満期保険金など、将来においてまとまった金額を受け取ることができます。

多くの場合、保険料払込みの期間が長くなるほど、解約返戻金が増加していくため、加入年数が長くなれば資産形成にも有利に働くでしょう。

一方、途中で解約すると、解約返戻金が払い込んだ保険料を下回ってしまう可能性もあります。

貯蓄型の保険の主な種類は、個人年金保険のほかに、終身保険、外貨建て保険、変額保険があり、それぞれの特徴は下記のとおりです。

個人年金保険を含む貯蓄型保険を選ぶ場合、どの保険を選ぶべきか悩む人も多いでしょう。

今回は

上記の視点で選ぶ時のポイントについて解説します。

個人年金保険、終身保険、外貨建て保険、変額保険には、外貨建てや円建て、定額タイプや変額タイプなど、それぞれの商品において通貨や運用方法が異なります。

一般的に円建てより外貨建て、定額タイプより変額タイプの方がリスクやリターンが大きくなりますが、リスクが大きいと元本割れしやすくなり、リターンも減る可能性が高くなります。

そのため、保険商品を選ぶ際は自身のリスク許容度や貯蓄の目標額に応じて商品を選択するようにしましょう。

積極的に資産運用をしたい人は、変額タイプや外貨建ての個人年金保険、変額保険を検討してみましょう。

大きな保障を持ちたい人は、外貨建て終身保険がおすすめです。

市況や為替に左右されずに資産を保有したい人は、円建ての終身保険や定額タイプの個人年金保険を検討してみると良いでしょう。

個人年金保険、終身保険、外貨建て保険、変額保険は、保険の目的が異なるため、商品の仕組みがそれぞれ異なります。

将来の資産形成を主な目的として保険に加入するなら、投資信託で運用されている変額タイプの個人年金保険や変額保険を選ぶと良いでしょう。

これらは積極的に運用を行いたい人に向いている保険商品なので、お金は増やしたいけれどリスクをあまり取りたくない人は定額タイプの個人年金保険が良いでしょう。

死亡保障と貯蓄をバランスよく両立させたい人は、主に債券で運用されている、円建てや外貨建て終身保険や定額タイプの個人年金保険などを検討するのがおすすめです。

特に外貨建ての終身保険や個人年金保険は海外の高金利債券を活用して運用されているため、外貨ベースではありますが、資産を大きく増やしやすいのが特徴です。

iDeCoは確定拠出年金制度の1つであり、老後資金作りを目的とした私的年金制度です。

個人年金保険とiDeCo、どちらを利用するべきか悩んでいる人に向けて、それぞれのメリット・デメリットを踏まえて選び方を解説します。

個人年金保険のメリットは、あらかじめ年金原資額が決まっていること、保険料控除が受けられるところです。

デメリットとしては、年金原資が加入時に概ね決まっているため、インフレに対応しにくいこと、中途解約時に元本が割れる可能性が高いことなどが挙げられます。

一方、iDeCoには税制のメリットが多く、掛金の全額が所得控除となり、運用益は非課税となります。受取時に税控除が受けられるのも、個人年金保険にないメリットです。

iDeCoのデメリットは、自営業者以外は掛金が1〜2万円程度と少ないこと、中途解約は原則できないこと、掛金の拠出が原則として60歳までなので長く運用できない場合があることが挙げられます。

節税のメリットという視点で見ると、個人年金保険は保険料控除だけですが、iDeCoは所得控除、退職控除、運用益が非課税になる点が魅力といえるでしょう。

老後生活に必要な資金を作る時、ただ貯めるだけではお金を大きく増やすことができません。ある程度は積極的に運用することも必要になるでしょう。

そのため、個人年金保険のような安定的な商品を老後の資産づくりに活用しながら、他の商品や制度を利用して効率的にお金を増やしていくことも一案です。

特にiDeCo、近頃改正のあったNISAなどは、国が積極的な活用を推奨している制度でもあり、投資初心者も取り組みやすい仕組みです。

老後の資金づくりは時間をかけて行うもの。いろいろな商品のメリットを活かしながら併用すると良いでしょう。

個人年金保険は一定期間保険料を支払うことで、老後資金を計画的に準備できる貯蓄型保険です。

定額タイプの個人年金保険は将来受け取れる金額が決まっている反面、インフレに弱い特徴があります。

一方、変額タイプの個人年金保険では保険料の一部を運用するため、運用実績によっては元本割れの可能性があります。

このような点から、一部では「個人年金に入らない方がいい」と言われています。

しかし、個人年金保険は生命保険料控除が活用できたり、老後資金をしっかり貯めることができるなどのメリットがあります。

資産運用や投資に関する知識があまりない人や貯金が苦手な人、老後資金をしっかり貯めたい人にはおすすめです。

個人年金保険以外にも、お金を効率的に増やす方法はさまざまあります。

自分に合う資金作りを知りたい方は資産運用のプロに相談してみてはいかがでしょうか。

≫無料:あなたに合う資産形成の方法を専門家にオンライン相談

個人年金保険が気になるあなたへ

マネイロは「知識ゼロでも正しく資産運用できる」をコンセプトに、さまざまなサービスを無料でご提供しています。

▶将来資金のオンライン相談:個人年金保険の必要性をプロと検討できる

▶3分投資診断:あなたと相性良い投資がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。