関連記事

円安の時こそ投資を始めるべき?ベストな資産運用は?注意点と選び方をプロが徹底解説

「円安の時こそ投資を始めるべき?」「投資先はどこが良い?」と、投資を始める上で金融商品の選び方について悩んでいる人も少なくありません。

円安とは円の価値が他通貨と比べて下がることをいい、円安になると外貨で運用する資産の評価額が上昇するメリットがあります。

円安が長期間続けば、さらなる上昇も期待できますが、投資してすぐに円高になると評価額が下落する要因になるので注意が必要です。

本記事では「円安で投資を始めるならベストな投資先は?」と悩んでいる人に向けて、円安が投資に与える影響、自分に合う投資先の選び方について専門家がわかりやすく解説します。

この記事を読んでわかること

- 円安になってから投資を始めても、すぐにメリットを享受することは難しい

- 既に外貨建ての資産に投資をしている場合であれば、円安が続いた際に為替差益のメリットがある

- 円安・円高のトレンドはいつ変わるか予測できないため、長期的な運用目線が大切

関連記事

円安・円高の仕組み

円安とは?

他通貨の価値に比べて円の価値が低く(安く)なること。一方、円高は円の価値が高くなること

円安と円高の仕組み、メリット・デメリットについて詳しく見ていきましょう。

(参考:景気・物価・為替と金利の関係 | G.金融経済を学ぶ | 一般社団法人 全国銀行協会)

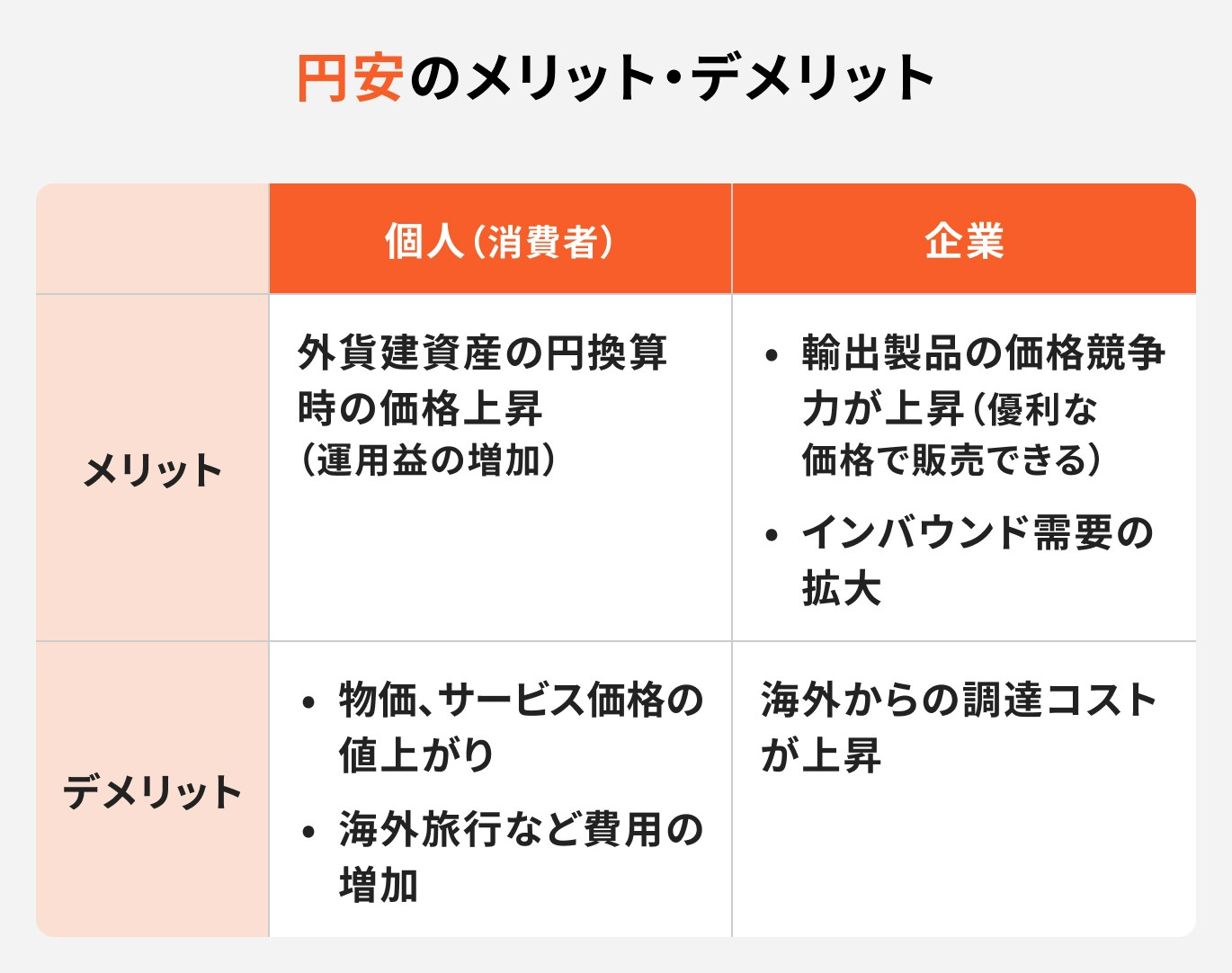

円安のメリット・デメリット

円安の仕組みについて、米ドルと日本円の為替を例に挙げて見てみましょう。

例えば、1米ドル100円の時に1000米ドル購入する場合、必要な日本円は1000米ドル×100円=10万円です。

1米ドルが100円から110円になる(円安になる)と、1000米ドル×110円=11万円になり、1000米ドルを購入するのに必要な日本円が1万円多くなります。

ポイントの解説

円高は輸入品の価格が下がる要因となり、生活コストの低下につながりやすくなります。海外旅行も円安時より低価格で楽しめ、現地での買い物もしやすくなるでしょう。

このように、円安の時に米ドルを買うと、より多くの円が必要になるのが円安のデメリットです。輸入品の購入時には、より多くのコストがかかり、輸入企業の利益が減少する要因のひとつにもなります。消費者にとっては生活費の上昇などの影響があるでしょう。

一方、外貨預金を始めとして、為替リスクがある金融商品は円安により資産価値が上昇するメリットがあります。投資信託などの場合、価格を形成する要因は為替だけではありませんが、価格変動の大きな要因のひとつになります。

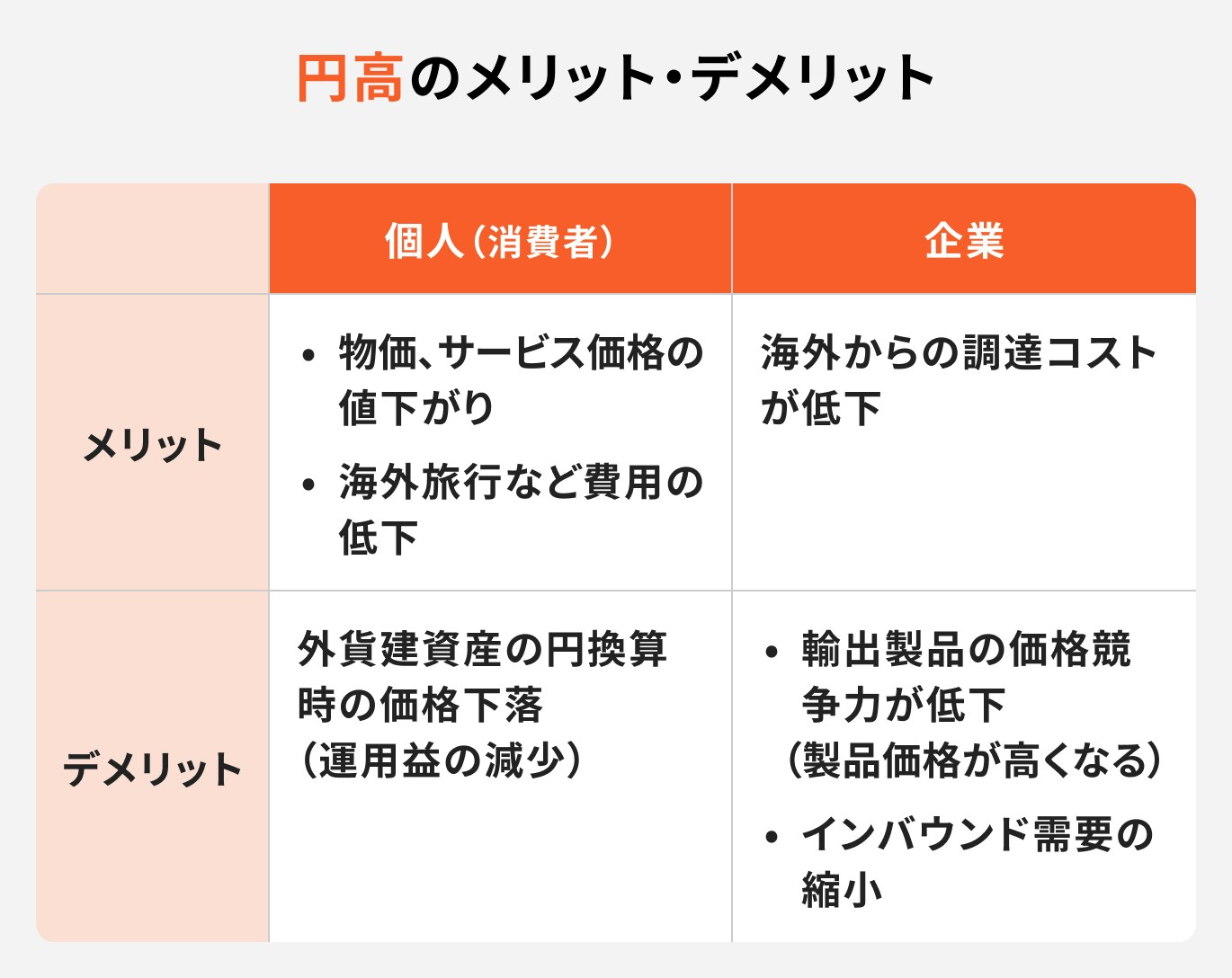

円高のメリット・デメリット

円高の仕組みについて、米ドルと日本円の為替を例に挙げて見てみましょう。

例えば、1米ドル100円の時に1000米ドルを購入する場合、1000米ドル×100円=10万円の日本円が必要です。

円高が進み、1米ドル=90円になった場合、1000米ドル×90円=9万円となります。

つまり円高になれば、1000米ドルを購入するのに必要な日本円は少なくて済みます。

ポイントの解説

円高は輸入品の価格が下がる要因となり、生活コストの低下につながりやすくなります。海外旅行も円安時より低価格で楽しめ、現地での買い物もしやすくなるでしょう。

一方、保有している外貨の評価額は下がり、資産価値が減少する要因になります。外貨を円に交換する時、為替レートが購入時よりも円高であれば、為替差損が発生する可能性もあります。

為替リスクがある金融商品にとって、円高は下落要因のひとつになるので注意が必要です。

円安の時に投資を始めるメリット

円安になってから投資を始めても、すぐにメリットを享受することは難しいです。しかし、既に外貨建ての資産に投資をしている場合、円安が続くと外国通貨建てで評価される資産の価値が円換算で上昇します。

例えば、1米ドル100円から円安が進み、1米ドル120円になった場合を考えてみましょう。

■1米ドル=100円の時、10000米ドル分の資産の円換算額

10000米ドル × 100円 = 100万円

■1米ドル=120円(円安進行)の時、同じ10000米ドル分の資産の円換算額

10000米ドル × 120円 = 120万円

10000米ドル × 100円 = 100万円

■1米ドル=120円(円安進行)の時、同じ10000米ドル分の資産の円換算額

10000米ドル × 120円 = 120万円

1米ドルが100円から120円に下落する、つまり円安になると、評価額が20万円増加することがわかります。

そのため、外貨建て資産に投資後に円安が続けば、為替差益のメリットを享受できるでしょう。

一方で、円安が円高に転じた場合には為替差損が発生し、円建ての資産価値が目減りする可能性もある点に注意が必要です。

トレンドはいつ変わり、いつまで継続するかは誰にも予測はできません、そのため、長期的な運用目線を持つことが大切です。

円安による投資先・制度への影響

円安になると保有資産や制度にどのような影響が出るのでしょうか。考えられる影響について解説します。

外貨預金

外貨預金とは、米ドルやユーロなど、外国の通貨でお金を預け入れることです。円から交換した外貨を預かってもらうため、海外の高金利が適用されるのが魅力です。

一方、外貨預金には為替リスクがあります。円換算額は刻々と変動し、預入時より引出時の為替レートが円安の場合は為替差益、円高の場合は為替差損が発生する可能性があります。

ただし、最終的に受け取れる利益は、円安・円高だけでなく、手数料や金利も関係します。引き出す前に、外貨ベースでいくら増えたか、為替レートによって受け取り金額がいくら変動するか計算しておくと安心です。

また、外貨預金はペイオフ(※)の対象外です。大きな額を外貨預金に預け入れる時は、銀行の信用力にも気をつけておくことをおすすめします。

※万が一金融機関が破たんした場合に、保険金を預金保険機構から預金者へ直接支払う方式のこと

関連記事

2025/02/07

債券

債券とは、企業や国などが資金調達のために発行する有価証券のことです。

債券投資で為替が影響するのは、主に外国債券に投資をする場合で、為替により評価額が変動し、円安の場合は評価額が上昇、円高だと下落します。

また、債券価格には金利の動向も大きく影響します。金利上昇時に価格が下落し、金利低下時に価格が上昇するのが一般的です。

債券価格に影響を与える金利動向は、その国の政策金利に関係しています。政策金利が変動すれば、相対する通貨との取引にも影響し、為替レートが変動する要因にもなります。

政策金利は各種経済指標などに基づいて決定されるため、債券価格にはさまざまな要因が影響することを理解しておきましょう。

関連記事

株式

株式は、企業が資金を調達するために発行する有価証券のことです。

投資家は株主となり、業績に応じて配当を受け取ることができますが、企業側に資金の返済義務はありません。そのため、一般的には債券よりもリスクの高い金融商品といえるでしょう。

株価は売り手と買い手のバランス(需要と供給)で決定しますが、売買判断に影響を与えるのは、その企業の業績見通しや経済・政治の状況などで、為替動向や金利も含まれます。

ポイントの解説

特に為替や金利に関しては、企業収益や資金調達のコストに直接的な影響を与えるので、株価にも影響が及ぶことになるでしょう。

また、円安は外国人投資家が日本のマーケットに投資しやすくなる要因になります。日本の株式市場において外国人投資家の存在感は年々増しており、その取引動向が株価に影響を与えることも少なくありません。

円安の影響で取引量が増えると、株価を押し上げる可能性もあるでしょう。

(参考:2023年度株式分布状況調査の調査結果について|調査レポート | 日本取引所グループ)

関連記事

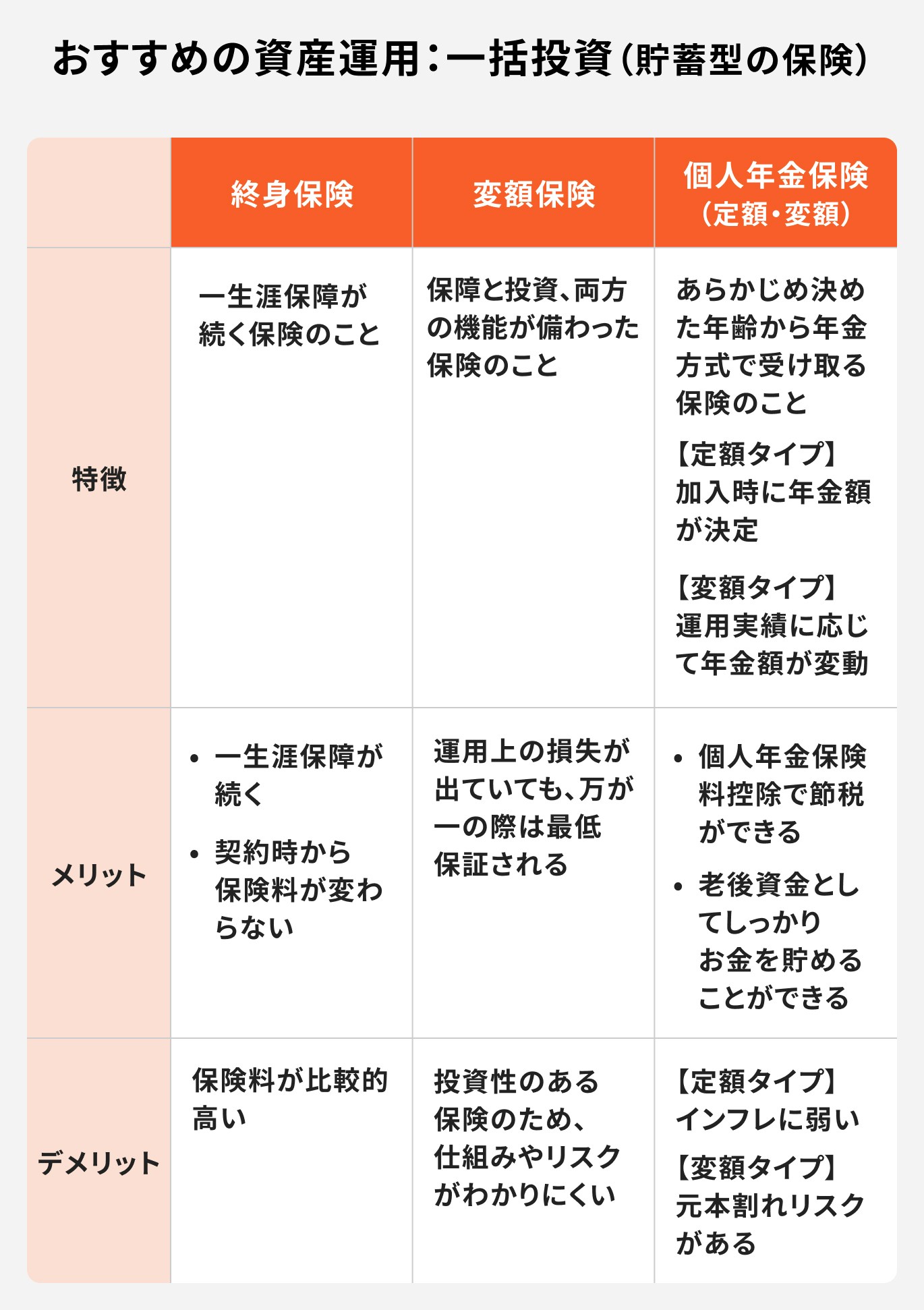

貯蓄型保険

貯蓄型保険とは、満期保険金や解約返戻金など、貯蓄性のある保険のことです。主に養老保険や終身保険、個人年金保険などが挙げられます。

貯蓄型保険のうち、為替の影響があるのは外貨建て保険と呼ばれる保険です。特に米ドル建てが多く、円建てよりも有利な利率で運用されています。

外貨建て保険は外貨ベースであれば、円建てよりも大きな保険金額が得られ、解約返戻金や満期保険金も増えやすいのが特徴です。円安になれば為替差益も得やすくなります。

一方、外貨建て保険は円と外貨を交換する時に手数料が発生したり、円高であれば為替差損が発生する可能性があります。為替リスクには注意が必要です。

投資信託

投資信託は、多数の投資家から集めたお金を、運用の専門家がさまざまな金融商品に分散して投資、運用する仕組みの金融商品です。

投資家から預かったお金は株式や債券、REIT、コモディティなどに投資されますが、投資する商品が海外株式や海外債券などであれば、為替の影響を受けることになります。

ポイントの解説

特に円安や円高は、投資信託の基準価額に直接的な影響を与えます。円安は基準価額の上昇要因となり、円高は下落要因になります。

ただし、投資信託の基準価格を決める要因は為替だけではありません。金利変動リスクや信用リスクなど、さまざまな要因によって価格が変動することも理解しておきましょう。

不動産投資

不動産投資は、不動産を購入して家賃収入や売却益を得ることを目的とする投資方法です。

新たに物件を購入して不動産投資を行う場合、不動産価格の動向を注視する必要がありますが、円安は不動産価格に影響を与える要因になります。

例えば、円安による建築資材の高騰は不動産価格の上昇につながります。また、円安による物価高は中古物件の人気に拍車をかける要因となり、中古住宅の価格が上昇しやすくなります。修繕費など家主のランニングコストも上昇する可能性があるでしょう。

円安は外国人の不動産需要も喚起します。日本の不動産が買いやすくなることで外国人の需要が高まり、不動産価格が上昇しやすくなる可能性があります。

関連記事

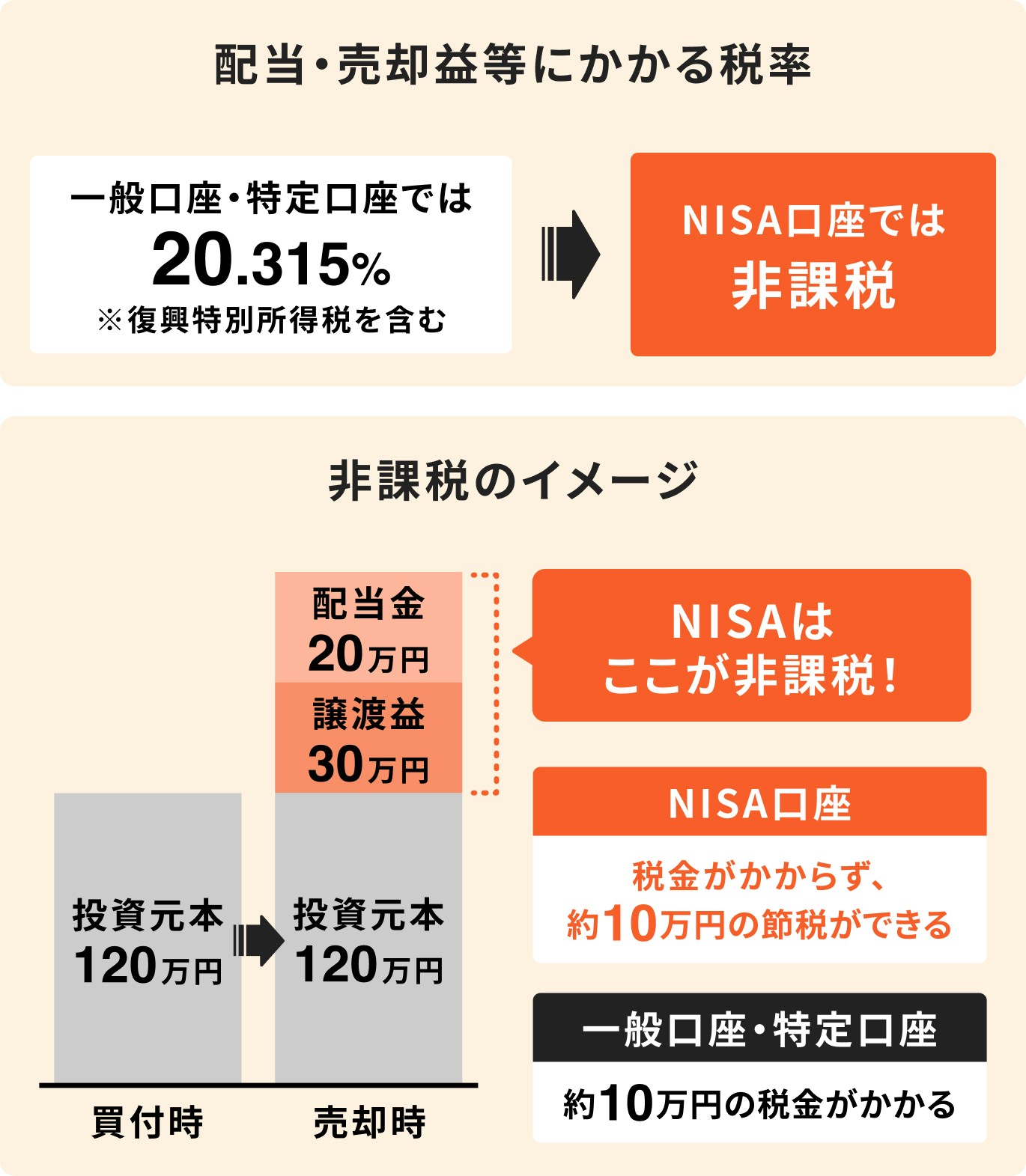

NISA:少額投資非課税制度

NISA(ニーサ)とは、国民の資産形成を支援するために設けられた「少額投資非課税制度」です。

通常、投資から得られる利益には20.315%の税金がかかりますが、NISAを通じて投資をすれば課税されません。税金で納めるべきお金も投資に回せるので、効率的な運用ができるのがメリットのひとつです。

NISAを通じて購入できる商品には制約があるものの、国内外株式や投資信託、ETF、REITなど、幅広く選択することができます(※)。

ポイントの解説

為替の影響が大きいのは海外株式、また海外株式や海外債券が組み入れられた投資信託などで、円安であれば価格の上昇要因に、円高なら下落要因になります。

※つみたて投資枠と成長投資枠で購入できる商品が異なります

関連記事

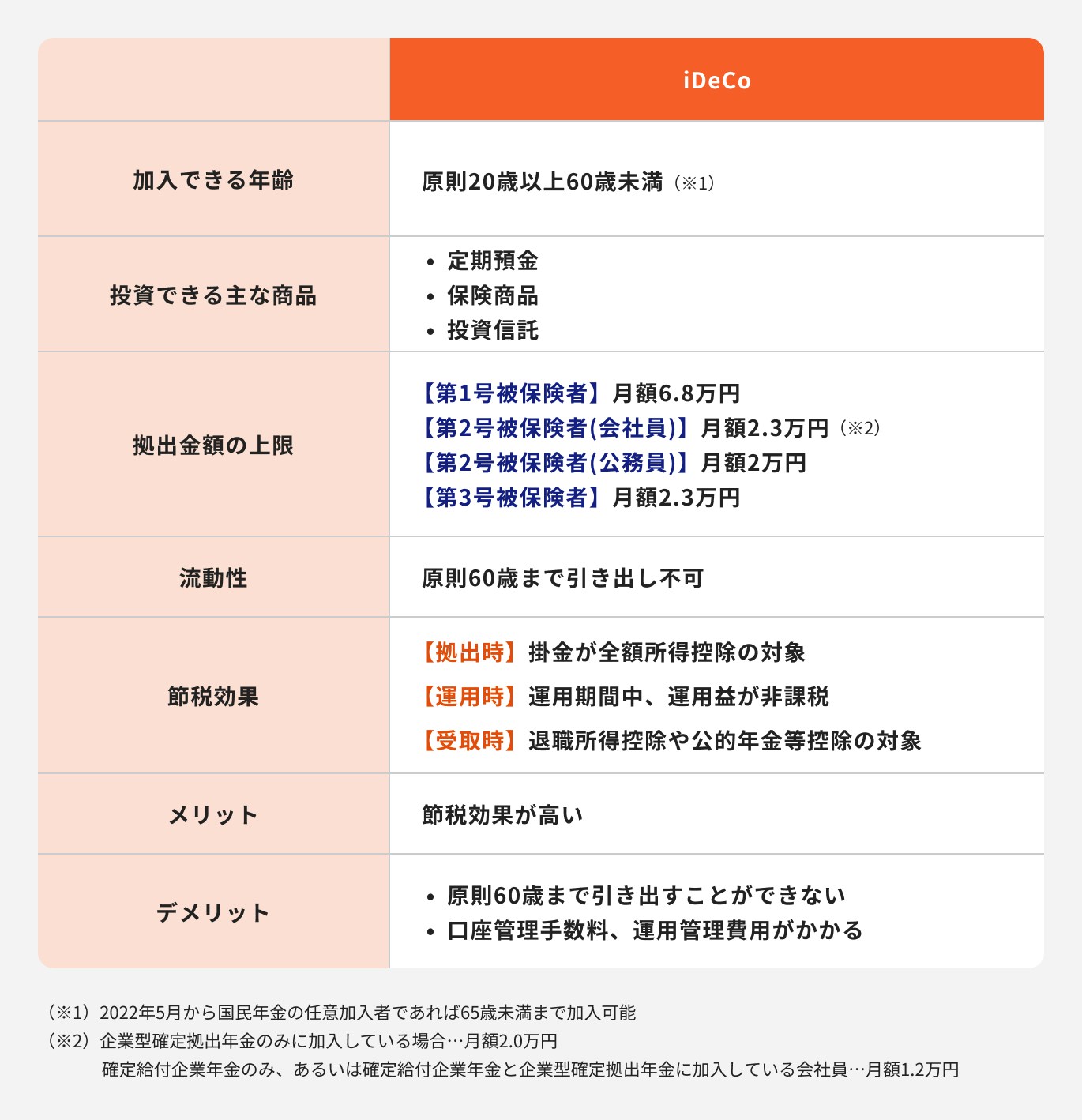

iDeCo:個人型確定拠出年金

iDeCo(イデコ・個人型確定拠出年金)は自分が拠出した掛金を自分で運用しながら、将来の資産を形成する私的年金制度です。税制上の優遇措置がNISAより多く、個人投資家にとって節税効果が高いのが特徴です。

iDeCoを通じて投資する金融商品は、利用する金融機関のラインナップにもよりますが、投資信託、保険、定期預金の3種類で、この中から選んで投資をすることになります(※)。

為替が関係するのは、主に投資信託を選んだ場合です。海外株式や海外債券で運用する投資信託であれば、為替リスクがあるため、為替の影響を受けやすくなります。

※組み合わせて運用することも可能

関連記事

円安の時は投資を始めるチャンスと言われる理由

外貨取引は円と外国通貨の2国間で行われます。そのため、相対する外国通貨の金利が高くなれば、円の魅力が低下して円が売られ、円安が進みやすくなります。

円安の時は相対する通貨の金利は高い状態なので、投資をスタートする良い機会とも考えられます。長期の外貨定期預金などであれば、高金利が長く適用されるので、複利効果も得やすくなるでしょう。

ただし、円安時に外貨を購入すると円高時より多くの円を支払うことになります。いずれ外貨を円に交換するのであれば、購入時点の為替レートが有利になるかどうか、購入時点で判断することもできません。

ポイントの解説

長期で投資するのであれば、円安・円高のタイミングにこだわるより、投資する金融商品や運用期間を重視する方が良いでしょう。

円安・円高のみで投資先を決めるのは要注意

為替水準は投資先を決める上で考慮すべきことのひとつではありますが、為替が円高だから、あるいは円安だからという理由で投資先を決めたり、投資を始めるのはおすすめできません。

投資をする時に必要なのは、まずは投資目的を決めることです。その目的に合った投資方法を選択するようにしましょう。

自分に合う投資先の選び方

投資をする時に大切なことは、何のために投資をするのか、投資目的を明確にすることです。また、自分のリスク許容度を把握した上で投資先を選ぶこともポイントの一つです。

①投資の目的

投資を行う時は、なぜ投資が必要なのか、投資の目的を決めておきましょう。目的には、老後の生活費を貯める、子どもの教育資金を貯める、住宅資金を貯めるなどが一般的です。

投資目的を決めると、運用期間が決まり、目的を達成するための投資対象やリスクの取り方も絞られてきます。

参考)金融商品における「収益性・安全性・流動性」

収益性とは、利回りや売却益のことです。安全性は、投資したお金が元本割れを起こさないことで、流動性とはいつでも引き出せることをいいます。

収益性・安全性・流動性の3つがそろった金融商品を見つけることは難しいので、自分がどれを重視するかの観点から選んでみても良いでしょう。

例えば、引き出しながら運用したいと考える人は流動性重視、大きく増えることがなくても減らさない運用をしたい人は安全性重視など、投資方法を選ぶ時の判断材料として考えると良いでしょう。

例)30代から老後資金を貯める場合

30代から老後資金を貯める場合には、余裕資金で積立投資を始めるのがおすすめです。

時間を味方にできる30代は、老後までの時間が30年以上あります。長期運用により、リスクを軽減しながら安定的に運用できるので、リスクがやや高い投資信託への積立投資にもチャレンジしやすいでしょう。

運用期間が長くなればなるほど、リターンも尻上がりに増えていく可能性が高くなります。投資先は将来性のある資産を選択するようにしましょう。

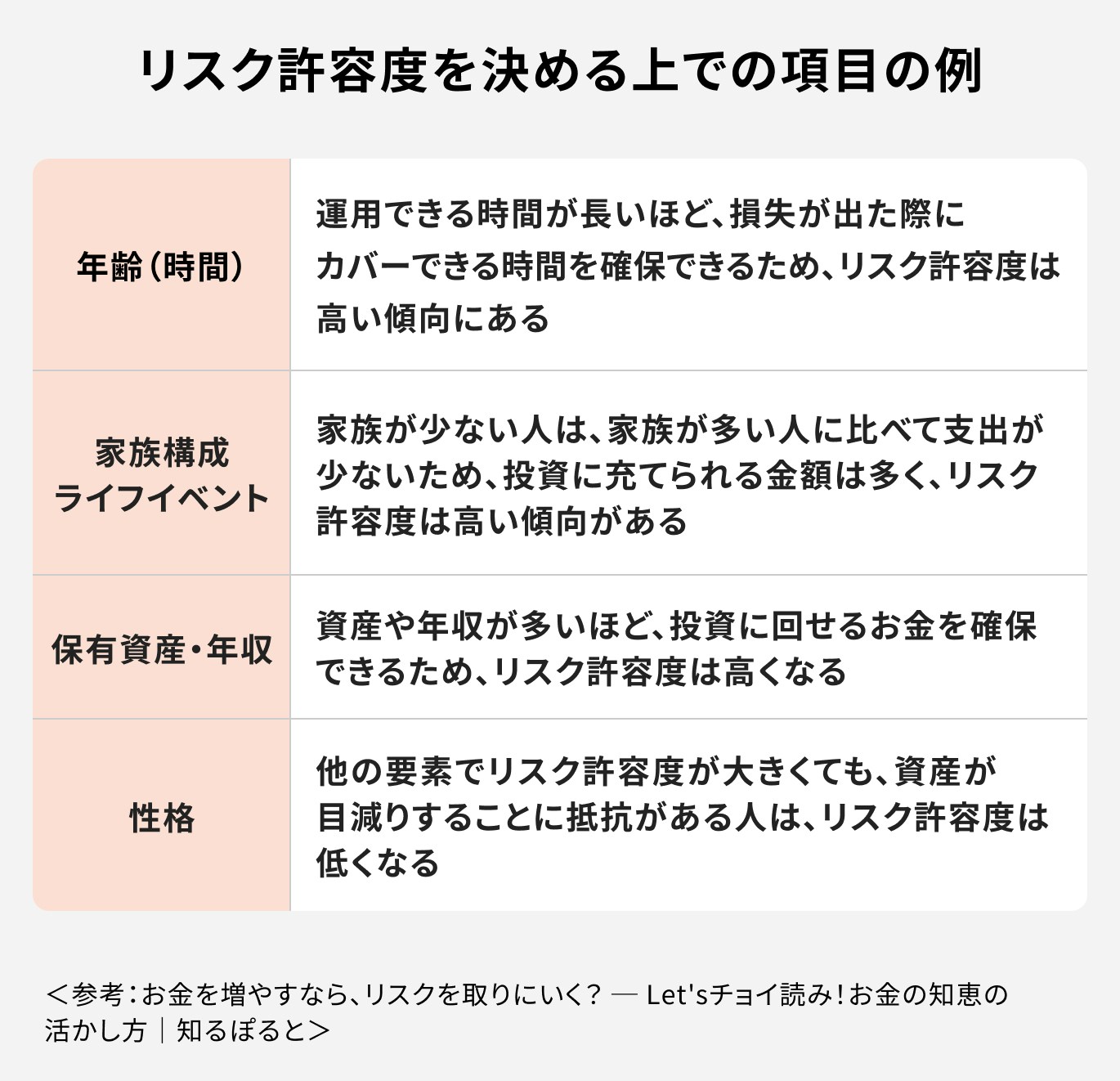

②リスク許容度

リスク許容度とは、自分の資産の増減について許容できる度合いや範囲のことを指します。

例えば、自分の資産が変動することを好まない場合はリスク許容度が低めであり、大きな変動は気にせずハイリターンを目指す方はリスク許容度が高い方になります。

当然ながら、リスク許容度の低い方がハイリスク商品のみに投資することはおすすめできませんが、他の商品にも分散して投資をすればリスクが軽減する可能性が高くなります。長期の積立投資もリスク軽減に効果的です。

このように、方法によっては、リスク許容度が低い場合でもリスクが高めの金融商品で運用することが可能な場合もあります。

自分に適した商品が知りたい人はIFAなど、具体的な商品を紹介してくれる専門家にたずねてみるのも良いでしょう。

【マネイロは投資の専門家集団】

マネイロははたらき世代向けのお金の診断・相談サービスです。

マネイロに所属するマネイロコンシェルは投資と保険の専門資格を保有しています。

相談者の資産形成の目的に合わせて、総合的なサポートができます。

≫マネイロコンシェルの無料相談サービスを見てみる

マネイロははたらき世代向けのお金の診断・相談サービスです。

マネイロに所属するマネイロコンシェルは投資と保険の専門資格を保有しています。

相談者の資産形成の目的に合わせて、総合的なサポートができます。

≫マネイロコンシェルの無料相談サービスを見てみる

30代・40代の場合

30代や40代から投資をスタートする場合、リスクがやや高めの商品に投資をすることも考えて良いでしょう。

20年、30年など、長いスパンで積立投資を行えば、時間分散の効果などにより、リスクを軽減させながら資産運用を行うことができます。

まとまったお金がある場合は、債券などへの投資も検討してみましょう。投資信託など、リスクが高い商品と債券を組み合わせれば、リスク性商品をバランスよく保有でき、安定的な運用が目指せます。

関連記事

関連記事

50代以降の場合

50代から投資を始める場合、30代、40代と比較すると、運用期間が短くなるのがデメリットです。

可能な限り運用期間を長く確保することに重きを置き、資産を増やすことより減らさない運用を行うことをおすすめします。

例えば、まとまった資金があるなら、債券を活用した運用も一案です。比較的安定的な資産である債券であれば、資産を着実に増やすことが期待できます。

現在、資産運用中でハイリスク資産の割合が多い場合は、ハイリスク資産の割合を徐々に減らし、債券などの低リスク資産に移していくことも検討しましょう。

関連記事

円安・円高の時こそ考えたい投資のポイント

為替動向の正確な予測は、さまざまなデータを駆使しながら運用を行う専門家であっても難しいことです。現在のレートが円安なのか円高なのかは、将来のある時点から今を振り返る時まで判断することはできません。

このように考えると、現在の相場が円安だから、円高だからという自身の判断で投資をするよりも、地道に分散投資を行い、自分が希望するリターンで運用する方が生産的かもしれません。

投資の王道である、長期・積立・分散投資は誰でもチャレンジしやすい投資方法で、運用を継続すればするほど、運用成果が安定しやすくなります。

リスクを軽減しながら、効率的な運用が行える可能性が高まるでしょう。

投資先に悩んだ時はプロに相談がおすすめ

いざ投資をスタートしたいと考えても、何から始めれば良いか迷う人は多いでしょう。投資の相談先には、IFAと呼ばれる独立系ファイナンシャルアドバイザーに相談するのがおすすめです。

IFAは金融機関から独立したアドバイザーで、お客様に寄り添ったアドバイスができるプロです。

マネイロは、はたらく世代のお金の診断・相談サービスで、マネイロコンシェルと呼ばれるIFAが多数在籍しています。

中立的な立場で資産運用のアドバイスができるため、安心してお金の相談ができるでしょう。

≫マネイロコンシェルの無料相談サービスを見てみる

まとめ:投資先は投資目的に合わせて選ぼう

投資をする際に前もって考える大切なことは、投資の目的を明確にすることです。投資目的は将来資金や教育資金、住宅資金など、人によってさまざまです。

投資目的が決まったら、どの金融商品を手段として選ぶのかを考えましょう。どのような投資方法を選んでもリスクは必ずあります。

投資目的や自身のリスク許容度に合った投資方法を選び、迷ったら資産運用の専門家であるIFA(独立系ファイナンシャルアドバイザー)に相談することをおすすめします。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

田中 友梨

- ファイナンシャルアドバイザー

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。