関連記事

2025/02/07

円安や円高に為替が大きく動いた時、「外貨預金」を投資先として選ぶ人もいるのではないでしょうか。

外貨預金とは、日本円を「外国の通貨」に換えて銀行に預けることをいいます。外貨預金に預けたお金を引き出す時、例えば為替が円安になっていたら、為替差益を得られますが、円高になっていたら為替差損が発生します。

将来の為替動向を正確に予測することは難しいので、外貨預金の特徴やリスクを理解した上で、外貨預金を活用することが大切です。

本記事では「外貨預金へお金を預けるべき?」「円安の時に外貨預金を始めても大丈夫?」と悩んでいる人に向けて、円安・円高の仕組み、外貨預金の注意点、投資のポイントについてプロが解説します。

為替レートは刻々と変わるものですが、リアルタイムでその動きを常に意識して生活している人は、それほど多くありません。

しかし、円安・円高といった為替の動きは私たちの生活に大きな影響を与えています。

まずは円安・円高の仕組みをしっかりとおさえておきましょう。

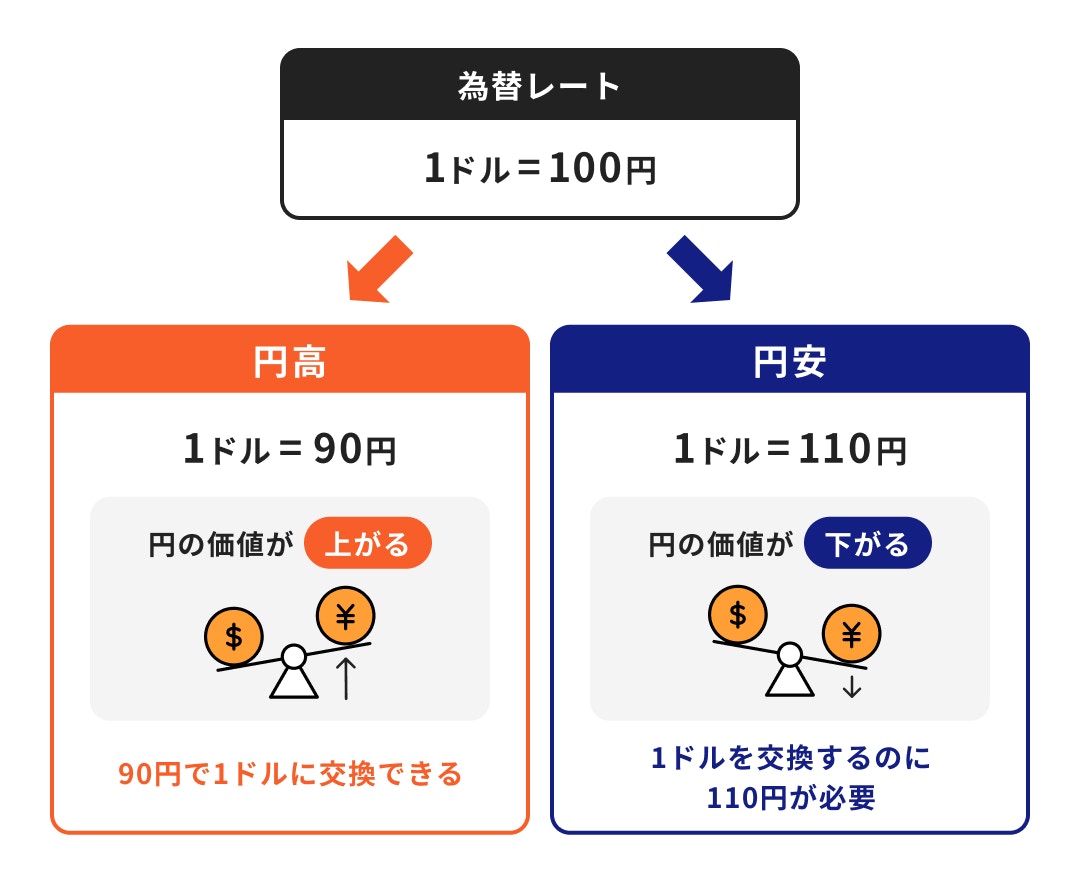

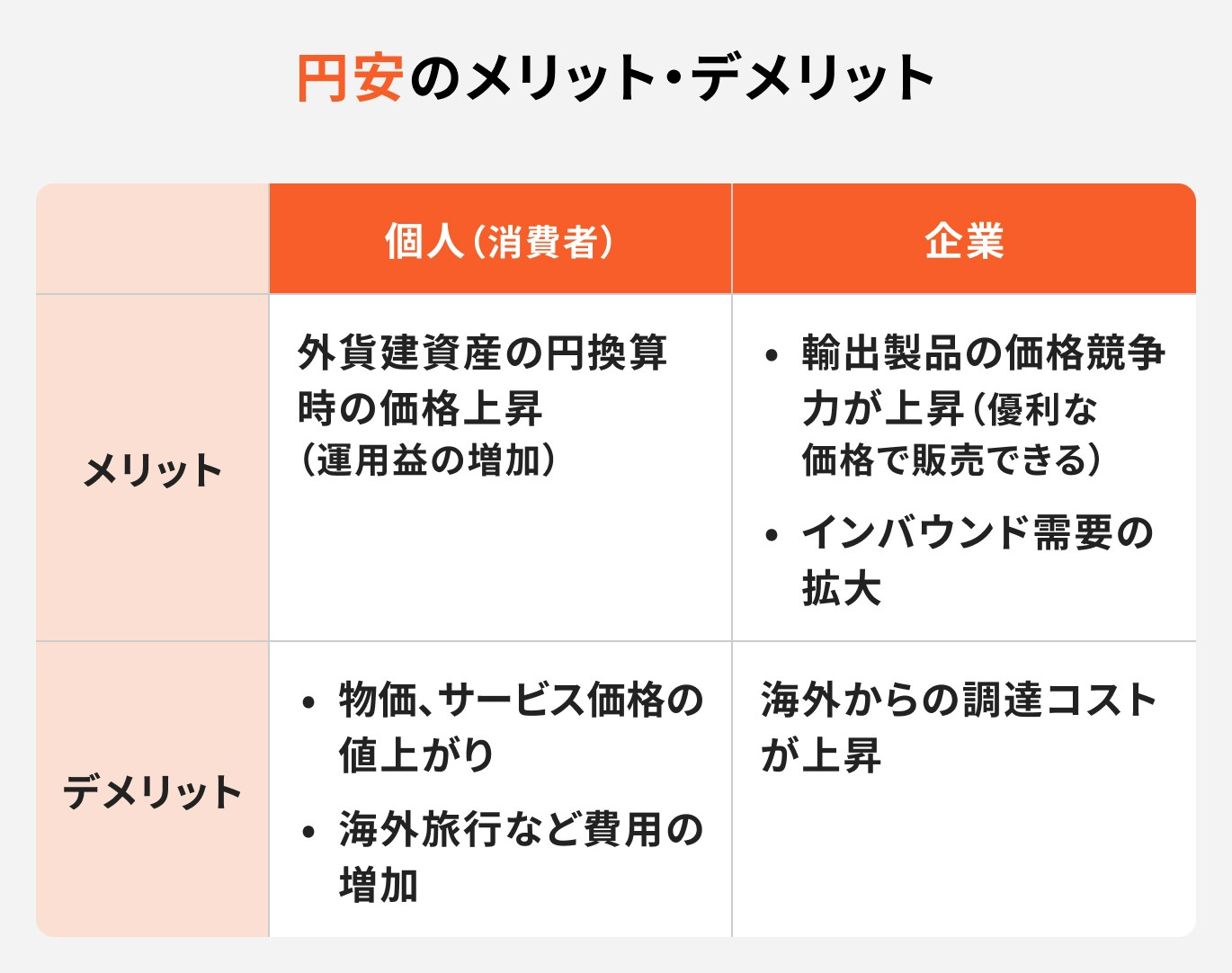

円安とは、外国の通貨に対して円が安くなること、つまり「円の価値が下がること」です。

例えば、1000米ドルを購入する場合、1米ドル=100円であれば、必要な円は10万円(1000米ドル×100円)です。

為替が円安になり、1米ドル=110円になると必要な日本円は11万円(1000米ドル×110円)となり、1万円増えることになります。

円安だとドルを購入する時、円を多く支払う必要があるため、少し損をした気分になるかもしれません。

一方で、保有している外貨を売却する場合は、購入時より円安であれば為替差益が生じるメリットがあります。

(参考:景気・物価・為替と金利の関係 | G.金融経済を学ぶ | 一般社団法人 全国銀行協会)

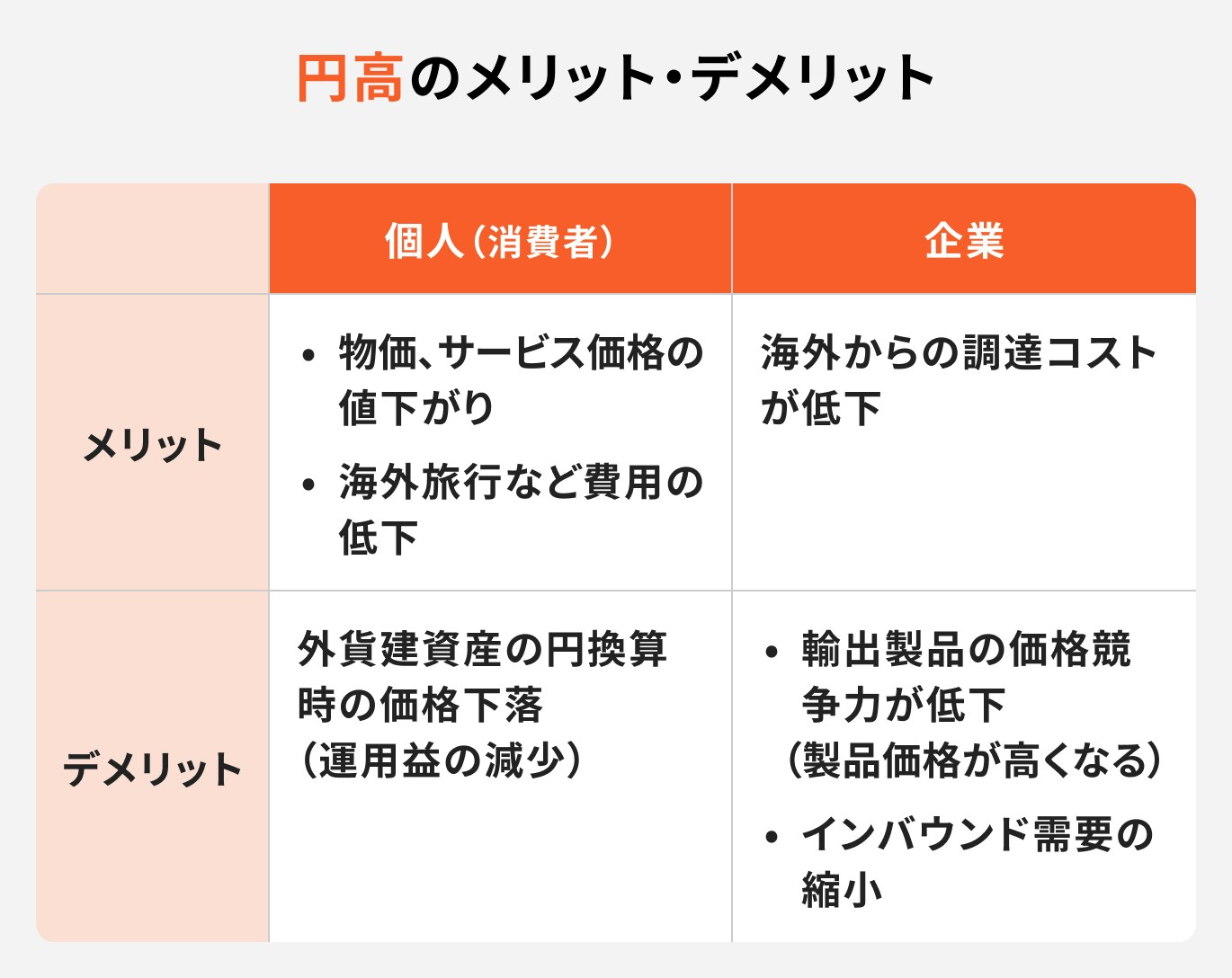

円高とは外国の通貨に対して円が高くなること、つまり「円の価値が上がること」です。

例えば、1000米ドルを購入する場合、1米ドル=100円であれば、必要な円は10万円(1000米ドル×100円)ですが、1米ドル=90円だと、必要な日本円は9万円(1000米ドル×90円)となり、1万円減ることになります。

円高だとドルを購入する際、円の支払いが少なくなるので、外貨が多く購入でき、得した気分になるかもしれません。

一方で、保有している外貨を売却する場合は、購入時より円高であれば、為替差損が生じるというデメリットがあります。

「円安と円高、結局どっちがいい?」と思っている人も多いのではないでしょうか。

円安と円高にはそれぞれメリット・デメリットがあります。

生活必需品の多くを輸入に頼る日本では、円安になると輸入コストが上昇するのがデメリットです。

消費者にとっては、生活費が値上がりしやすくなり、海外から原材料を輸入している企業にとっては、利益を圧迫する要因になります。

メリットとしては、外貨建て資産を保有している場合、資産価格の上昇により、運用益を得やすくなることが挙げられます。

海外で日本製品が売れやすくなり、輸出企業の利益が増加しやすくなるなど、外国人旅行客の増加でインバウンド需要の拡大が見込まれるのもメリットのひとつです。

円高になれば、ブランド品やワインなどの輸入品が安く買えるようになるほか、輸入原材料から作られるさまざまな製品やサービス価格が安くなります。

さらに、外国の通貨を安く調達できるため、海外旅行にも行きやすくなります。消費者の目線で言えば、円高はプラスに働くことが多いでしょう。

企業にとっても同様に、材料や燃料などの輸入コストが低下するので利益が増加します。

一方、日本の輸出製品が高くなるため、海外で売れにくくなり、円高が長引くと企業業績が悪化することもあります。結果的に消費者にも影響が及ぶかもしれません。

円安の時に外貨預金を始めることが、一概に良いこと、あるいは悪いことであると判断することはできません。

適正な為替水準や為替の動向は、今後どのようになるかは予測できないためです。

外貨預金を始める時は、円高や円安を意識しすぎてタイミングを見誤るより、長期投資で高金利を活かして複利効果を得る方が生産的です。自身の投資目的や方針に沿って着実に運用していきましょう。

外貨預金などの外貨建て資産を保有すれば、円のみのポートフォリオよりバランスのとれた資産配分になり、リスクを分散させることができます。為替変動による資産の目減りも防ぐことができるでしょう。

気をつけたいのは、外貨建て資産を保有中の為替リスクです。特に外貨預金は為替相場が大きく変動すると、円換算額も同様に大きく変動するので注意が必要です。

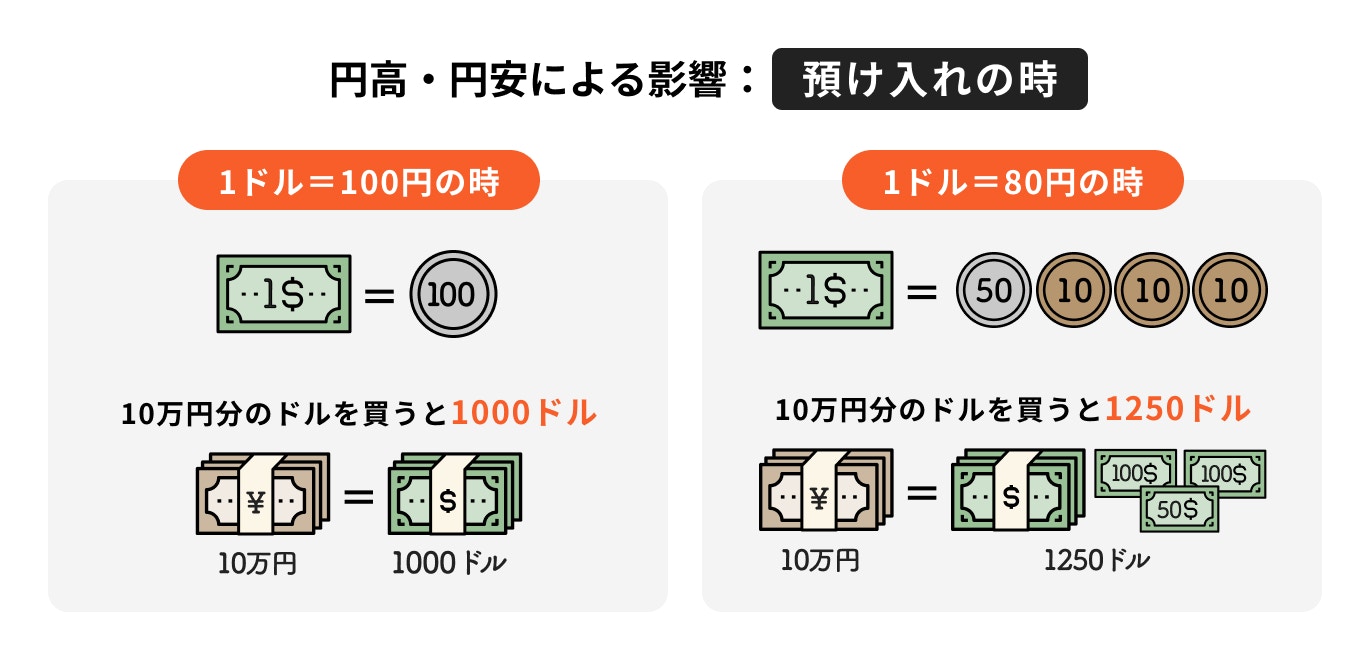

外貨預金にお金を預ける時、つまり外貨を購入する時、一般的に円高だとメリットがあり、円安だとデメリットになります。

例えば、円の価値が高くなる円高時に外貨を買うと、より多くの外貨を購入でき、円の価値が低くなる円安時にドルを買うと、購入できる外貨は相対的に少なくなります。

したがって、お金を預ける時は円高の方が良いのですが、現在の為替レートが円安なのか、円高なのかは今後の為替の推移によって変わってきます。

ここ数年は急速に円安が進み、今後の為替相場が今までとは異なる動きになる可能性もあります。どのタイミングで購入するかは大事なポイントですが、引出時のレートや金利、運用期間にも注目しましょう。

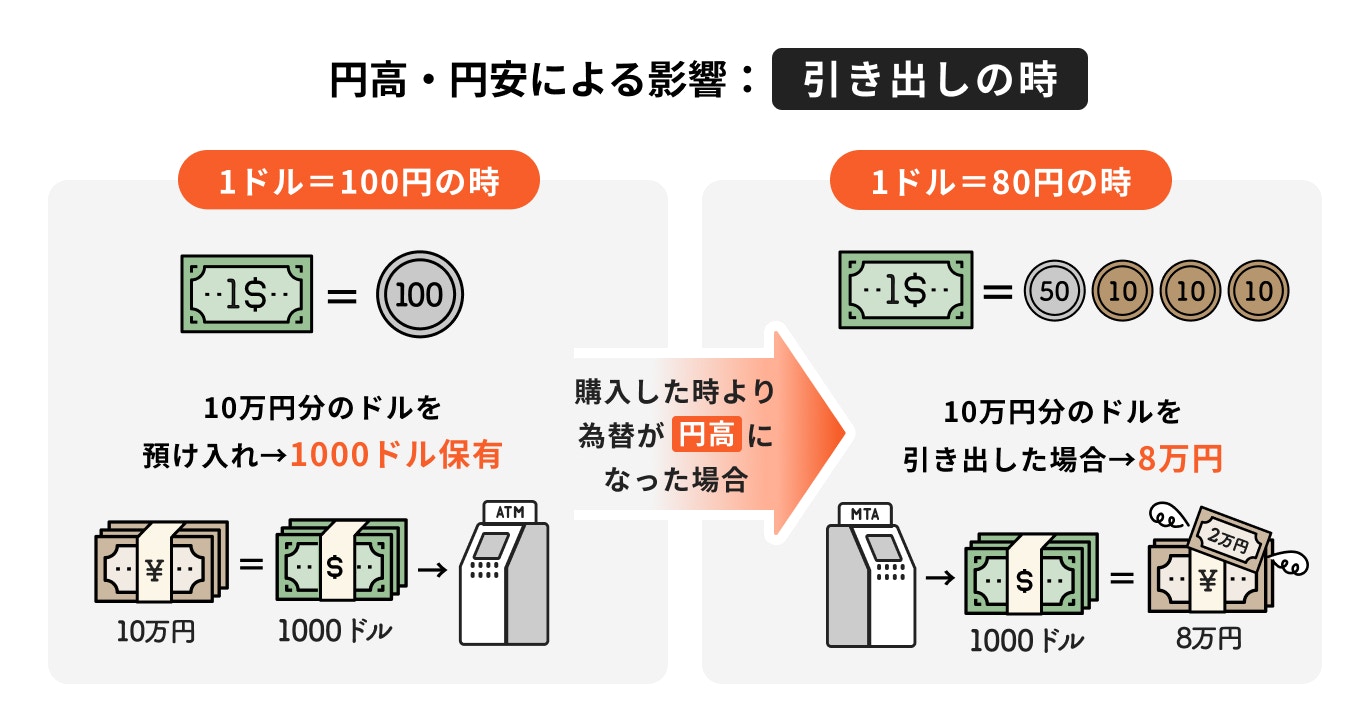

外貨預金からお金を引き出す時、つまり外貨を売却する時、一般的に円安だとメリットがあり、円高だとデメリットになります。

為替差益を得るためには、円高で購入した外貨を円安時に売却すれば、為替の差を利用して利益を得ることができます。為替の変動が大きい時は、短期間で利益を得られることもあるでしょう。

気をつけたいのは、売却時の為替水準が預入時よりも円高だと、元本割れになる可能性があることです。

ただし、外貨預金は円預金よりも金利が高く、預入期間によっては、円高になっていても金利でカバーできる場合もあります。

いずれにしても、外貨を円に交換する時は、円換算額をあらかじめ確認しておくほか、円高のタイミングで解約しなくて済むように余裕資金で行うことも大切です。

外貨預金を検討する際は以下の点に注意が必要です。

また、上記以外にも、

など、おさえておきたい注意点があります。それぞれを詳しく見ていきましょう。

円を外貨に、外貨を円に換える際は所定の為替手数料がかかります。

為替手数料は通貨の種類ごとに異なりますが、米ドルであれば、例えば「1米ドルあたり1円」「1豪ドルあたり1円50銭」などと決められています。

実際の手数料は金融機関で異なり、商品によっては無料の場合もあります。

為替手数料は取引の都度発生するので、為替が変動していない場合でも損失が生じることがあります。往復の為替手数料を考慮して損益を計算するようにしましょう。

金融機関が破綻した場合などに、預金者1人あたり元本1000万円とその利息を保護してくれる制度のこと

普段利用する普通預金や定期預金などは制度の対象となりますが、外貨預金は保護の対象外になるので注意が必要です。

外貨を預ける時は信頼性の高い金融機関を選び、ひとつの金融機関に多額の外貨を預けることは慎重に検討するようにしましょう。

金融機関のホームページや窓口などでよく目にする外貨預金の金利優遇キャンペーンは預入期間に注意しましょう。

例えば、年12%の1ヶ月定期預金に100万円預けた場合、1ヶ月後の満期にもらえるのは、あくまで預入期間1ヶ月に対する利息1万円です。これが年12%の1年定期であれば、1年後の満期に12万円を受け取ることができます。(※)

高金利が得られるのは魅力的ですが、通常の金利水準より高い「キャンペーン金利」が適用される預入期間は短期であることがほとんどです。

このようなキャンペーンでは受け取れる利子の計算例や預入期間に関する説明、注意点が記載されているので確認しておくようにしましょう。

※税金は考慮していません

為替リスクとは、為替相場の変動によって資産額が変動するリスクのことです。

為替レートはさまざまな要因により変動するため、いつ円安や円高になるかを正確に予測することはできません。

だからといって、外貨を保有しているにもかかわらず、情報収集を怠っていると、知らない間に為替が大きく変動して含み損を抱える可能性があります。

日々の為替レートや金利水準はテレビのニュースや情報サイトなどで確認することができるので、外貨預金を保有中はできるだけ為替動向を注視しておくことをおすすめします。

外貨預金を始める時や、預け入れ期間中は為替レートや適用金利を定期的に確認するようにしましょう。

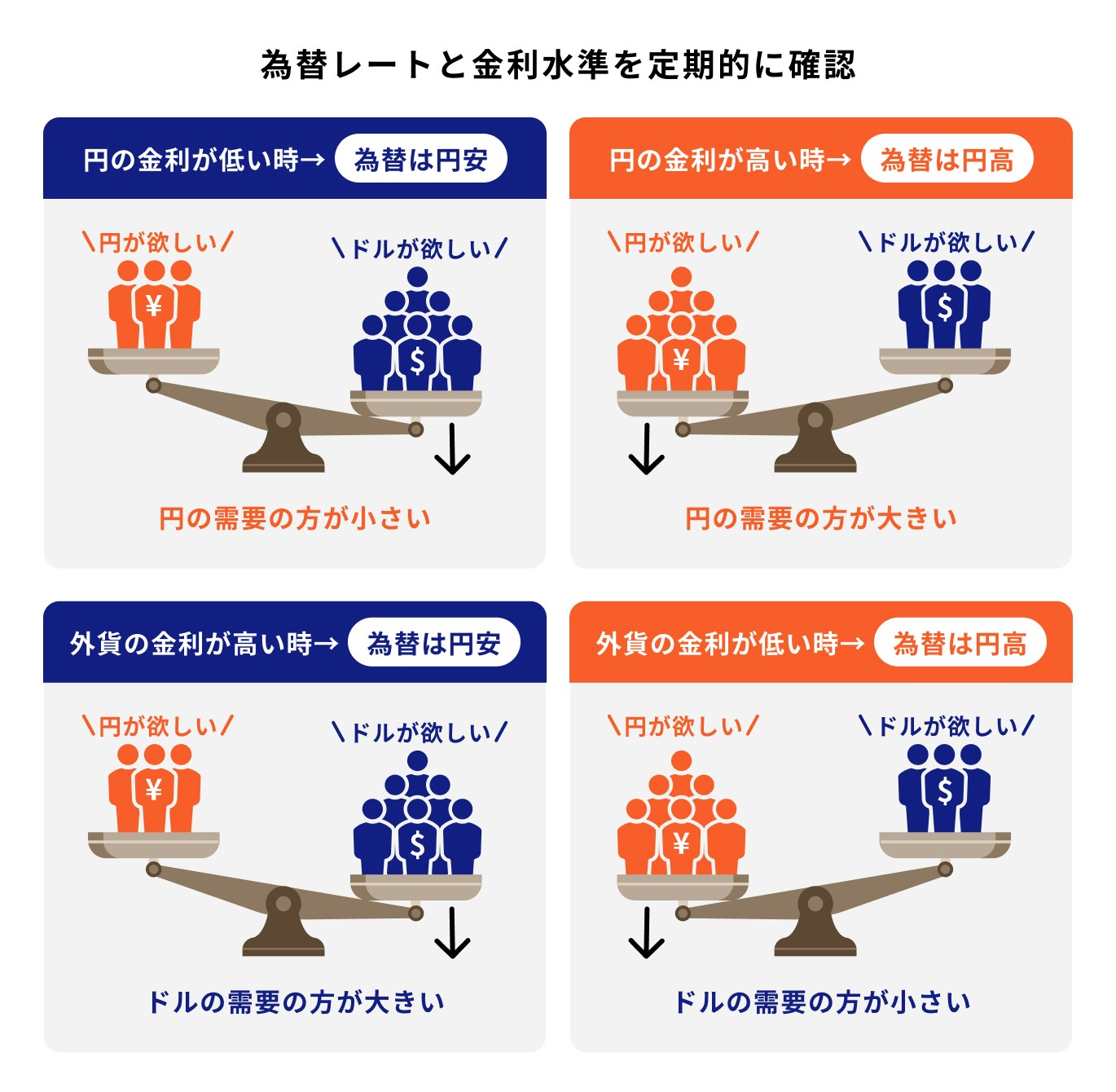

金利と為替レートは密接な関係にあり、円金利が低ければ為替は円安になり、円金利が高ければ為替は円高に振れやすくなります。

このことは、外貨の金利が高い時は円安になり、低い時は円高であることを意味します。ある意味、トレードオフの関係とも言えるかもしれません。

為替レートと金利、いずれも有利な条件で預け入れるためにも、為替レートや金利に関しては定期的にチェックしておくことが肝心です。

円高の時に外貨を購入して短期の定期預金に預け入れたり、円安の時は長期の定期預金や中長期の債券などに預け替えたりするのもひとつの方法です。

外貨預金で運用をする時におさえておきたいポイントについて、投資のプロが解説します。

投資を始める時は「分散投資」を意識してみましょう。

分散投資とは、投資先を1つに絞るのではなく、通貨や地域、資産クラスなど、複数の資産へバランスよく投資することです。

またタイミングをずらして投資をすることも、時間を分散して投資をするという意味において、分散投資に含まれます。

投資対象や時間を分散させればリスクが軽減し、安定的で効率的な運用につながります。

為替は日々変動しているため、いつ円高や円安になるかは誰にもわかりません。そのため、為替の動向を日々チェックすることは大事なことではありますが、円安や円高にとらわれない運用を心がけることも大切です。

時間を分散しながら長期運用をすれば、リスクも回避しやすくなります。高金利の外貨であれば、複利効果も得やすくなるでしょう。

「為替が円高だから」「円安だから」あるいは「金利が高いから」という理由で外貨預金に投資をするのは悪いことではありませんが、まずは自分の投資目的に合った金融商品を選ぶようにしましょう。

運用の目的がはっきりとしていれば、急な変動にも動じることなく、投資を続けることができます。結果的に長期投資につながり、資産を大きく増やせる可能性が高まります。

金融商品は数多くあるため「今の市況ならどんな商品を選ぶべき?」「自分の場合はどの商品に投資をするのがベスト?」と悩む人も多いでしょう。

そんな時は一人で悩まず、投資経験のあるプロに相談するのがおすすめです。

投資の相談先には、銀行や証券会社などが挙げられますが、結局どこにすればいいのか、迷う人も多いかもしれません。

投資の相談先には、IFA(独立系ファイナンシャルアドバイザー)がおすすめです。IFAは金融機関から独立したアドバイザーで、お客様の希望や目標を叶えるためのアドバイスができるプロフェッショナルです。

中立の立場で資産運用のアドバイスができるほか、内閣総理大臣の登録を受けているので、安心してお金の相談ができるでしょう。

マネイロは、はたらく世代のお金の診断・相談サービスです。マネイロには、マネイロコンシェルと呼ばれるIFA(独立系ファイナンシャルアドバイザー)が在籍しており、全員が金融機関出身者です。

運用に関するアドバイス経験が豊富で、株式や投資信託だけでなく、保障に関する相談も可能です。

証券と保険の両面から、一人ひとりのライフプランに合った投資方法や保障の持ち方など、相談者の悩みに寄り添いながら適切なサポートを行っています。

資産運用に悩んだら、ぜひマネイロに相談してみてはいかがでしょうか。

外貨預金は私たちにとって身近な金融商品です。外貨を保有している間は為替変動が心配になるかもしれませんが、長期で投資をすれば、高金利を活かして複利効果を得やすくなります。リスクを抑えた運用が可能になるでしょう。

外貨投資をスタートする時は、まず投資の目的を明確にすることが大切です。途中で運用が不安定になっても、投資の目的を自分で理解しているため、投資の意義に立ち帰ることができます。結果的に長く運用を続けることができるでしょう。

為替動向を予測しながら、短期売買で利益を得ることはお金のプロでも難しいことです。外貨預金の運用方法に悩んだら、資産運用のアドバイザーに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)