.png?auto=format,compress&fit=max&w=3840)

がん保険は本当に不要?必要性と後悔しないための3つの判断ポイントをプロが徹底解説

「がん保険は本当に必要?」「公的医療保険や高額療養費制度があるから不要」と、がん保険の必要性について考えている人も多いのではないでしょうか。

2人に1人が発症すると言われているがんですが、治療にあたって公的医療保険が適用されなかったり、治療方法によっては自己負担額が大きくなったりする場合もあります。

特に先進医療や抗がん剤治療など、治療の選択肢を広げたい人やがんの発症率が高い40代・50代に備えたい人には、がん保険の必要性が高いといえるでしょう。

本記事ではがん保険の必要性や加入のメリット、不要かどうか判断するための3つのポイントについて、保険のプロが詳しく解説します。

- がん保険は「がんにならなければ保障が無駄になる」「公的医療保険制度が充実している」などの理由から不要と言われている

- がん保険が必要なケースは「医療保険では保障されない場合」「公的医療保険制度が適用外になる場合」「高額療養費制度の限度額を超えた場合」など

- がん保険は主に「自営業者や個人事業主」「がんの発症率が高い40代、50代」に必要性が高い

- 既に医療保険でがん特約を付加している場合はがん保険の必要性は低い

がん保険が不要と言われている理由

がんと診断された際や、がんによる所定の治療を受けた際に給付金が支払われる保険のこと

がんに特化した保障内容となっており、がん以外の病気や怪我などは原則支払いの対象にはなりません。

そのため、「保障の範囲が狭いがん保険は必要ない」と考える人もいます。

日本人はがんを患いやすいと言われていることや、がん家系が心配の種となり、がん保険への加入を検討している人にとっては気になる意見でしょう。

ここでは、がん保険が不要と言われている理由について詳しく解説していきます。

理由①がんにならなければ保障が無駄になる

どの保険にも言えることですが、保険会社が定めた支払い事由に該当しなければ、保険のお世話になることはありません。

万一のことがなければ保障は無駄になってしまいます。そして、がん保険でカバーできるのは原則がんのみです。

また、貯蓄性のある保険であれば、万一のことがなくても満期金や解約返戻金を受け取ることができますが、がん保険の多くは掛け捨て型です。

がんにならなければ、それまで支払ってきた保険料が無駄になってしまう可能性もあります。

理由②医療保険に加入していれば充分

医療保険は、病気や怪我に幅広く備えられる保険であり、病気という枠組みにはがんも含まれています。

がんで入院をした場合は入院日額を、所定の手術を行った場合は手術給付金を受け取ることができます。

また、医療保険にはがんに関する特約を付加できることがほとんどです。

先進医療特約や、がん診断一時金特約・抗がん剤特約などで上乗せのお金を受け取れる特約もあります。

医療保険の保障内容を手厚くすることでがん保険の役目も果たしている場合は、別途がん保険に加入する必要はありません。

がん保険と医療保険のがんに関する特約は保障内容が重複するケースもあるため、がん保険への加入を検討する場合は加入中の保険の内容を確認する必要があります。

理由③公的医療保険制度が充実している

日本は公的医療保険が充実しており、自己負担を軽減するための給付制度があります。

主な公的医療保険の給付制度には以下の種類があります。

②入院時食事療養費

③入院時生活療養費

④高額療養費制度

⑤傷病手当金

⑥出産育児一時金

⑦出産手当金

⑧埋葬料

- 医療費の自己負担を1〜3割に軽減する療養給付

- 療養給付を受けても高額な医療費となった場合に、基準を超えた金額が給付される高額療養費制度

- 病気や怪我で働けなくなった際に給与の3分の2程度の給付を受けられる傷病手当金

などは、万一に備えられる手厚い公的医療保険として代表的なものです。

公的保障を組み合わせればある程度の万一に備えられるというイメージから、民間のがん保険は不要という意見もあります。

理由④高額療養費制度で自己負担額を減らせる

高額療養費制度とは、医療費で家計を圧迫しないよう「月ごとの自己負担限度額を超えた部分」が公的健康保険から給付される制度です。

基準となる上限金額は年齢・収入によって異なりますが、医療機関や薬局での窓口支払いが一定額を超過した際に給付対象となります。

ただし、下記のような注意点があります。

・保険適用外の治療、差額ベッド代、入院中の食費などは含まれない

・年収が高い人は基準額が上がる

・超過した部分の全額ではなく、所定の計算方法に基づいた金額での給付となる

注意点はあるものの、「治療に必要な費用」や「薬代」については自己負担額を軽減することができます。

そのため、がん保険の保険料を貯金に充てて、医療費をそこから払うと考える人もいます。

(参考:高額療養費制度を利用される皆さまへ)

がん保険はそもそも何のために必要?

がん保険はどういう場面に必要性が高くなるのでしょうか。詳しく見てみましょう。

必要性①将来のための万一の備え

がん保険に加入することが一概に損か得かを断定することはできません。

しかし、がんと診断された人の多くは「まさか自分が」という思いと、「お金の心配」を抱えながら治療についての判断を自分で進めなくてはなりません。

ゴールの見えないがん治療に直面し、「自分の治療費が家族に迷惑をかける」という理由から、患者本人が治療をためらうケースもなかにはあります。

身近にがん経験者がいなければイメージしづらいかもしれませんが、将来何が起こるかわからないからこそ、万一の備えはしておくべきだといえるでしょう。

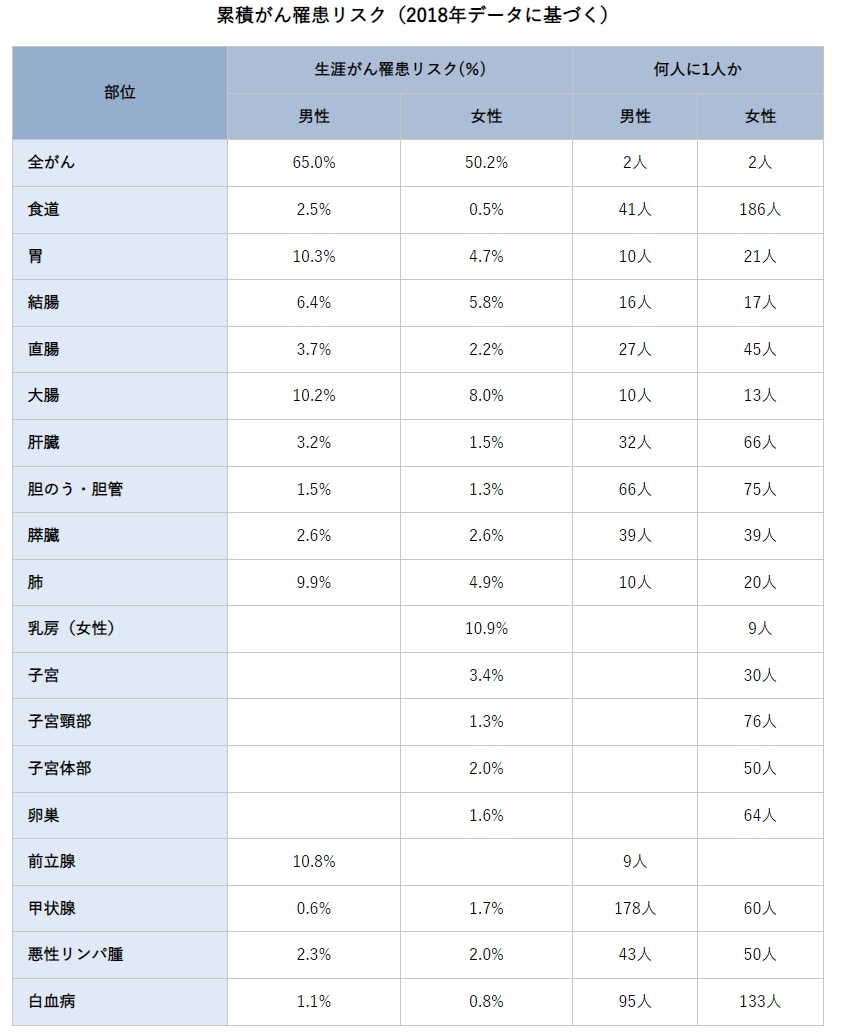

参考)がんの発症率

<引用:累積がん罹患リスク(2018年データに基づく)|最新がん統計:[国立がん研究センター がん統計]>

「国立研究開発法人国立がん研究センターの2018年データ」によると、男性の65.0%、女性の50.2%は生涯で何らかのがんに罹っていることがわかります。

特に男性は上記の図にあるように、前立腺がん・胃がん・大腸がんの順、女性は乳がん・大腸がん・結腸がんの順で罹患率が高くなっています。

2人に1人はがんに罹ると言われているため、「がん保険はいらない」という安易な判断は危険だといえるでしょう。

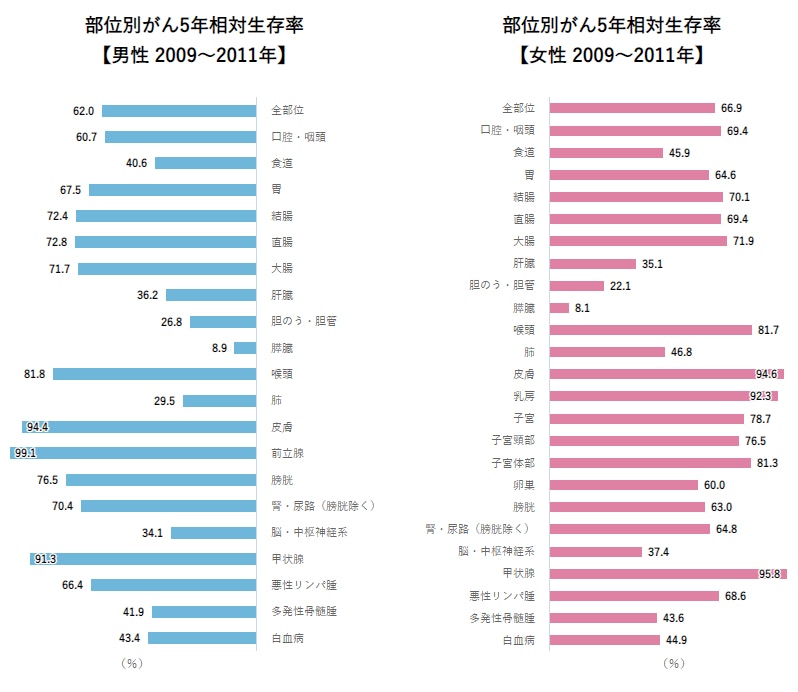

参考)がんの生存率

5年相対生存率

あるがんと診断された場合に治療でどのくらい生命を救えるかを示す指標の一つで、異なる集団や時点などを比較するために慣例的によく用いられます。あるがんと診断された人のうち5年後に生存している人の割合が、日本人全体*で5年後に生存している人の割合に比べてどのくらい低いかで表します。100%に近いほど治療で生命を救えるがん、0%に近いほど治療で生命を救い難いがんであることを意味します。

* 正確には、性別、生まれた年、および年齢の分布を同じくする日本人集団

<引用:1)5年相対生存率|最新がん統計:[国立がん研究センター がん統計] >

「国立研究開発法人国立がん研究センターの 2009〜2011年データ」によると、全部位における5年相対生存率は男性が62.0%、女性が66.9%となっています。

ただし、がんのできた部位別によって、5年相対生存率には大きな差があります。

男性では前立腺・皮膚・甲状腺のがんは90%以上の生存率である一方、膵臓がんはわずか8.9%、肺や胆のう・胆管も30%未満です。

女性の場合、生存率が90%以上ある部位は甲状腺・皮膚・乳房です。

膵臓は男性同様8.1%と低い数字になっており、次いで胆のう・胆管(22.1%)、肝臓(35.1%)が低い結果となっています。

参考)がん治療にかかる費用

がんによる1入院の平均医療費は約94万円、3割負担者で約28万円です。平均入院日数は2週間〜20日程度となっています。

医療費に食事代・衣類日用品代、差額ベッド代などを合わせると、一度の入院で30〜50万円程度の支払い(※)になることも想定されます。

(※)

医療費:一般的な年収者約10万、高収入者約30万円

食事代:460×3食×320日=27600円

差額ベッド代:平均約8000円×20日=16万円

その他衣類日用品などの雑費を含めた金額

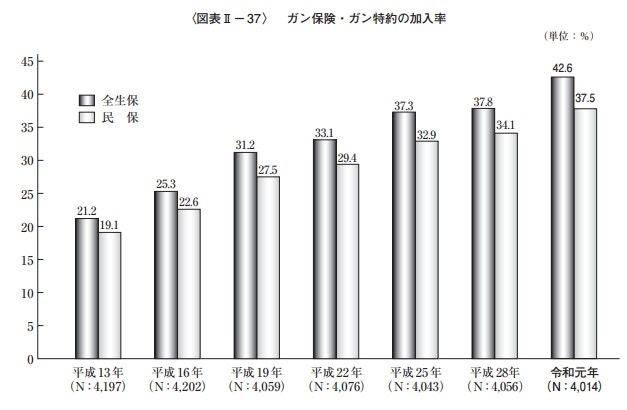

参考)がん保険・がん特約の加入率

<引用:生命保険文化センターの令和元年度生活保障に関する調査>

がん保険は民間の生命保険会社をはじめ、県民共済・生協等でも販売されています。

「生命保険文化センターの令和元年度生活保障に関する調査」によると、がん保険・がん特約全体の加入率は42.6%。うち37.5%は民間の生命保険となっています。

内訳を見ると、男女ともに4割の人はがん保険に加入しており、最も加入率が高いのは40代です。

民間の保険会社と県民共済・生協等では「給付金が支払われる条件」や「上限金額」の水準に差があるため、保険料だけでなく保障の内容を比較して検討すると良いでしょう。

\保険の比較や見直し、保険のプロに無料相談/

必要性②医療保険では保障されない部分の備え

<がん保険と医療保険の比較>

医療保険でもがんに関する特約を付加することで、がん保険の役割を担うことができます。

医療保険のがん特約の保障内容が全体的に向上している中、がん保険の必要性はどこにあるのでしょうか。

ひとつは、がん保険の

- がんによる身体的・精神的な苦痛を和らげるための緩和ケア

- 診断一時金や薬剤治療の支払い条件

- 収入サポート

などの中に、医療保険より優位な保障もあることです。

また「医療保険はシンプルな内容でなるべく保険料を抑えたいが、がんの保障は内容重視で選びたい」といった要望もあります。

その場合、医療保険が安い会社のがん特約が優れているとは限らないため、あえて医療保険とがん保険を別の会社で加入するのが最適ということもあります。

必要性③公的医療保険制度の適用外になる費用を補う

公的医療保険制度では、差額ベッド代や入院食代・交通費など治療に付属する諸費用は保障されません。

仮にがんで1週間入院した場合、入院食代だけでも医療費+約1万円(1食約460円✕7日)。

個室の一人部屋を希望すれば、さらに+約5.6万円(相場で8000万円程度✕7日)程度かかることもあるでしょう。

また、がん治療には「人によってがんに効く薬が異なる」「部位によって一般的な手術ができない」という懸念点があります。

先進医療や自由診療など保険が適用されない治療方法を医師から提案された時、現在の治療を続けるか、自己負担分が高額であっても治る可能性がある治療をするか、自分で選ばなければなりません。

決して「公的医療保険の自己負担分しかお金はかからない」という訳ではないため、さまざまな費用に備えておきたい人にとって、がん保険の必要性は高いといえます。

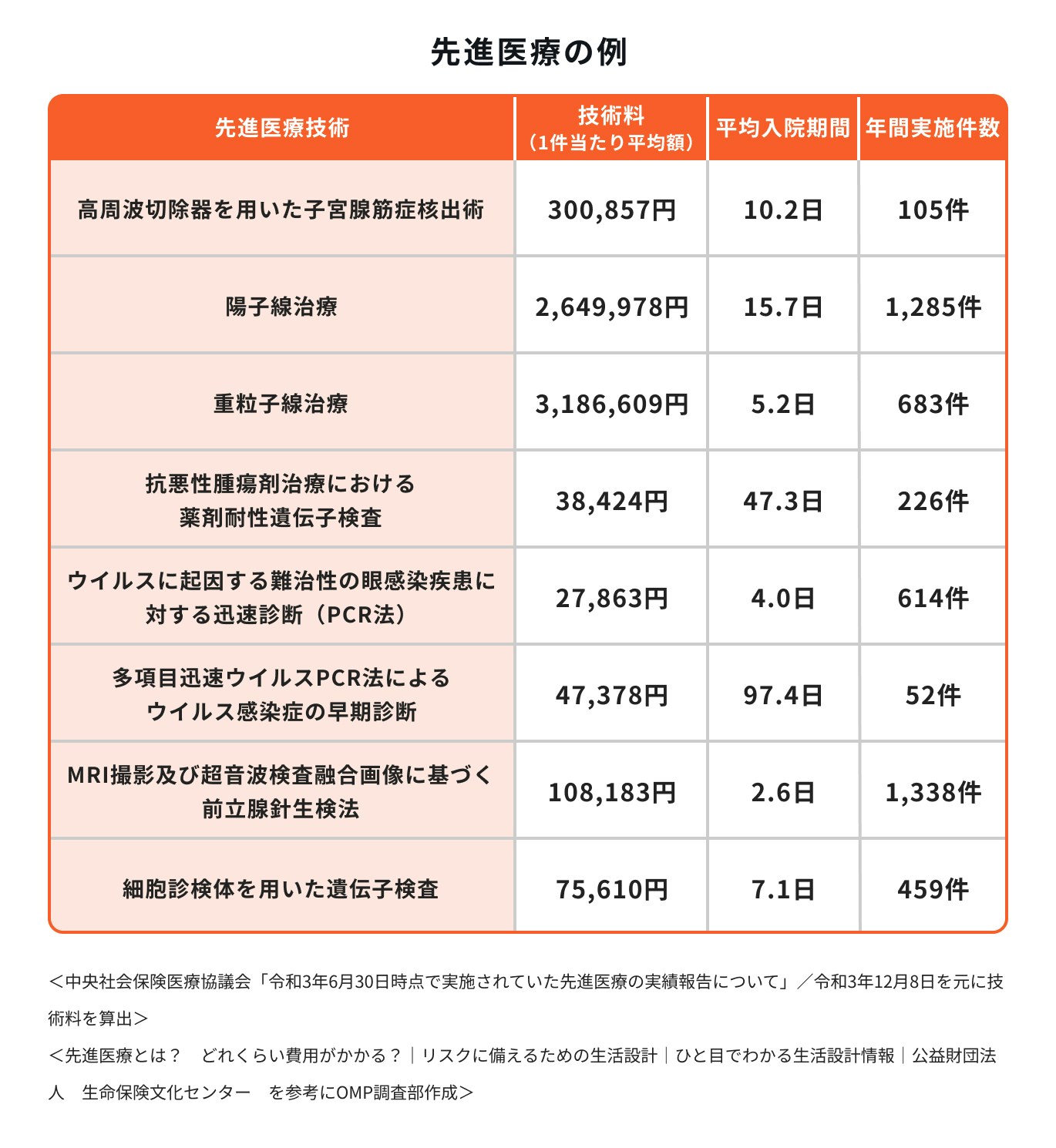

例)先進医療の技術料

厚生労働省の監督のもと、高度な医療技術や治療法が先進医療に認定されています。

治療効果や副作用の軽減といった点でメリットがあると言われており、「治る可能性があるなら先進医療を受けたい」と希望をもつ人もいるでしょう。

ただし、先進医療にかかる技術料は公的医療保険の対象になりません。

高額療養費制度など自己負担を軽減する制度が利用できず、金銭的な負担は大きなものになります。

がん治療に用いられる代表的な先進医療では、重粒子線が約320万円、陽子線が約260万円と、誰もが簡単に払える金額ではないといえます。

また、先進医療を扱える医療機関は限られており、重粒子線は全国で6ヶ所、陽子線は15ヶ所となっています。

遠方での治療となった場合には、交通費や付き添いの家族のホテル代など追加費用がかかることも考えておく必要があるでしょう。

(参考:先進医療とは? どれくらい費用がかかる?|公益財団法人 生命保険文化センター)

(参考:先進医療を実施している医療機関の一覧|厚生労働省)

例)保険診療の対象外となる自由診療

自由診療は国の承認を満たしていない段階の治療法で、アメリカのがん研究センターでは効果が認められていても日本では未承認の薬などが代表的です。

保険診療と併用できる先進医療と異なり、診察料・検査料・入院料などもすべてが10割負担となるため、総医療費は跳ね上がります。

貯金がいくらあっても足りない可能性があるため、自由診療を試したい場合は自由診療に対応できるがん保険を選ぶと良いでしょう。

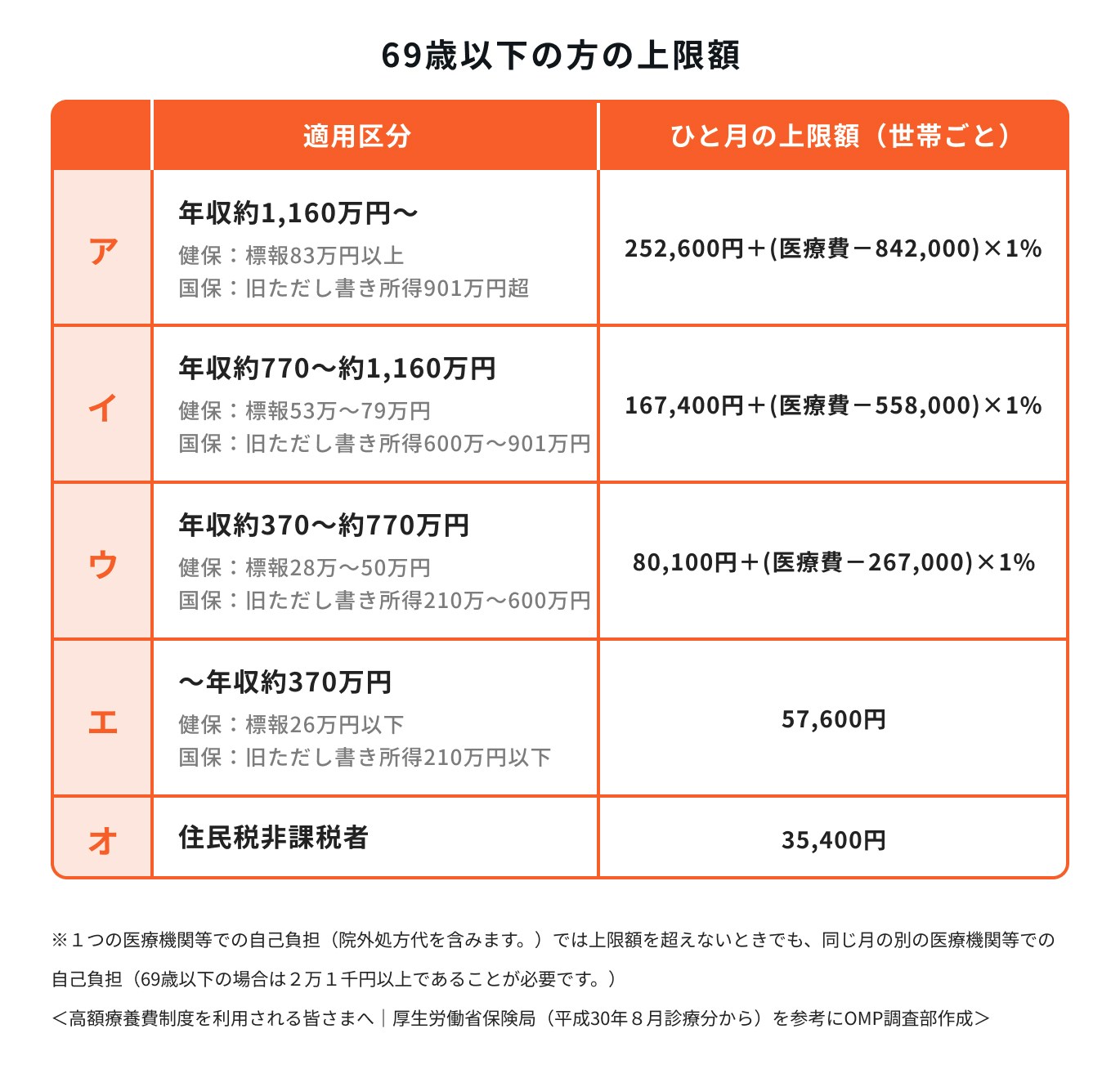

必要性④高額療養費制度の限度額を超えた場合の備え

高額療養費制度を利用する際、70歳未満の自己負担上限額には5つの年収区分があります。

がんの治療で本来100万円の医療費がかかっている場合、健康保険を提示することで自己負担分が30万円(3割負担分)まで抑えられます。

この3割負担分が各年収の上限額を超えている場合に高額療養費制度が適用され、上図のように所定の計算式を用いて最終的な支払い金額が決まります。

そのため、同じ100万円の治療を受けても、実際に支払う金額は年収によって大きな差があります。

公的な制度で自己負担が抑えられるとはいえ、それぞれ自己負担の上限額までは支払わなければいけません。

貯蓄額や継続的な支払いに不安を感じる人は、がん保険を検討することをおすすめします。

がん保険でもらえる主なお金と保障内容

最初に、がん保険でもらえる給付金の種類と保障内容を解説します。

診断給付金

診断給付金は、医師によりがんと診断確定された際などに、まとまった一時金が受け取れる保障です。

昔のがん保険は一度給付金を受け取ったら終わりというものが多く、がんの再発や転移など長引く治療に対応できないという懸念点がありました。

そのため、最新のがん保険は、診断給付金の複数回払いが一般的になっています。

公的医療保険の対象にならない治療を希望する際の医療費や、休職・退職などで収入が減少してしまった場合の生活費の補てんに活用することができます。

入院給付金

入院給付金は、がんの治療を目的として入院した場合、契約時に定めた入院日額を受け取ることができる保障です。

がん治療は強い副作用を伴うケースも多く、嘔吐・脱毛・体重の減少・強い浮腫などが代表的な症状です。

慣れない入院生活に加え副作用が外見に影響することもあり、人目を気にせず個室で治療をしたいと検討する人も少なくありません。

個室での治療を希望した場合、入院している間は毎日1万円前後の差額ベッド代がかかることが想定されます。治療費のことを気にせず、入院治療に専念したい時に役立つ保障です。

手術給付金

手術給付金は、がんの治療を目的として手術を受けた際に給付金を受け取れる保障です。

契約時に希望する給付金の金額を指定できるものや、受けた手術によって「入院日額×◯倍」といった計算方法を用いるタイプもあります。

がんの大きさや部位によって程度の差はありますが、手術は身体への負担が大きく、術後すぐは身体を動かすのにも苦労する可能性があります。

手術に伴い医療費が高額になった際や、身体の負担を考え外注サービスの利用が増えるなど、生活コスト増にも備えることができます。

通院給付金

多くの保険会社では通院給付金は退院後の通院が保障対象となっています。

週に数回病院を受診しなければならない放射線治療などは、その都度医療費の支払いが発生し、合計すると出費も増えます。

通院給付金を付加することで「病院を受診した日数分の日額」を給付金として受け取れることができます。

ただし、保障の対象となる期間は保険会社によって異なるため、加入前に確認しておきましょう。

先進医療特約

先進医療を受ける場合、先進医療の技術料は全額自己負担となります。

陽子線・重粒子線などに代表される技術料は約200〜300万円と高額ではありますが、一般的な放射線と比べて次のような優位性があります。

・大きな腫瘍、深部の腫瘍にも効果的に照射ができる など

民間の先進医療特約では技術料相当額が通算2000万円まで保障されるため、お金の問題で選択肢を減らしたくない人におすすめです。

放射線治療給付金・抗がん剤治療給付金等

入院・手術・抗がん剤・放射線に代表されるがん治療のうち、抗がん剤・放射線治療を通院で行うケースが増加しています。

通院給付金の場合は日額制のものが多く、抗がん剤のように半月分や1月分の薬を一度に処方されるケースでは通院頻度が少ないため、給付金もそれほど多くはありません。

放射線治療給付金や抗がん剤治療給付金の場合、月に一度でも放射線・抗がん剤治療を行えば、1ヶ月分のまとまった給付金が受け取れるため、継続的な薬剤代にもしっかり備えることができます。

女性特約

がん保険に付加する女性特約では、乳房・子宮・卵巣の摘出術や乳房再建術を受けた時に、給付金を上乗せで受け取ることができます。

対象となる手術の種類や範囲(全摘出か一部摘出でも対象か、など)の違いがあるため、なるべく温存治療を希望する場合は、一部摘出でも給付金が支払われる会社を選ぶ方が良いでしょう。

がん保険に加入するメリットとデメリット

がん保険に加入すると、以下のようなメリット・デメリットがあります。

メリット①がんに特化したさまざまな給付金がもらえる

がんに関する治療や費用についてイメージがしづらく、「貯金があれば保険はいらない」と言われても不安が残る人もいるでしょう。

一方で周囲のがん経験者から「がん保険には絶対入っておいたほうがいいと言われた」という人もいるのではないでしょうか。

がん保険は「実際にがんと闘った人たちの声」をもとに改良が重ねられており、複数の治療や保険適用外の高額な治療にも対応できるよう設計されています。

診断一時金をはじめとしたさまざまな給付金をもらうことで、金銭的に困窮せずに治療を続けられたり、がんを罹っても家族の生活水準を維持することができます。

メリット②自分の状況に合わせて特約を追加できる

がん保険を検討する際、保障の種類が多く、商品や仕組みに対して複雑に感じる人も多いかもしれません。

がん保険には主契約(契約の土台となる保障)と特約(手厚く備えるオプション)があります。

近年は「がん診断一時金」または「がん治療給付金(抗がん剤・放射線)」を主契約としているがん保険が多く、シンプルな内容で加入したい人は主契約のみ加入することもできます。

その他、入院給付金・手術給付金・通院給付金・女性特有のがん・先進医療など豊富な特約があり、自分の状況や気になる治療に合わせて保障を充実させることができます。

デメリット①がん以外の病気・怪我には適用されない

がん保険はがんに特化した保険のため、原則がん以外の病気や怪我は保障の対象外となります。

3大疾病まで保障範囲を広げる特約を付加できる会社など例外もありますが、原則がん以外の病気や怪我には備えることができません。

医療保険はがん保険の役割もできますが、がん保険で医療保険の役割をカバーすることはできないと覚えておきましょう。

がんに重点的に備えたいか、健康上のリスクに広く備えたいかによってがん保険と医療保険、どちらが良いかは変わるため、自分に合った保険に加入することが大切です。

デメリット②免責期間にがんになったら保障されない

がん保険には、支払条件に該当しても保障されない期間(=免責期間)があります。

免責期間は、しこり・血便など異変を自覚している人が保険の加入直前に病院を受診し、加入後すぐに保険金や給付金を受け取るといった不正を防ぐために設けられています。

一般的には責任開始日から90日間が対象で、自覚症状が何もなかった人でも、この期間にがんが見つかってしまう可能性はあります。

万一、免責期間にがんが見つかると、給付金を受け取ることができなくなるため注意が必要です。

きちんと健康なうちから保険料を払っている人にとって、公平な保険契約を保つために必要な期間であるため、がんが心配な人は早めに加入して免責期間を消化しておくことをおすすめします。

がん保険に加入したほうがいい?必要性が高い人の特徴

がん保険について、特に必要性が高い人の特徴を保険のプロが解説します。

自分の貯蓄ではがん治療を十分に受けられそうにない人

がんは継続的な通院治療や再発・転移などが特徴の病気です。

実際に支払う医療費や遺失利益(本来得られるはずの収入が下がったり、なくなったりすること)を加味すると、年間100万円単位のお金になることもあります。

がん治療は長期戦となることも予想されるため、十分な治療を受けられるだけの貯蓄がない人はがん保険に加入しておく方が良いでしょう。

教育資金や老後資金などで貯めたお金を取り崩したくない人

「将来のための貯金」に励んでいる人は多いと思いますが、「老後用」「教育費用」「がん用」など区別して、それぞれに十分な貯金額がある人は少ないでしょう。

手持ちの貯金をがんの治療や生活費の補てんで使った結果、資金不足により「子どもの希望進路を叶えてあげられなかった」「老後にお金が残らなかった」ということも考えられます。

限られた貯金から治療費を取り崩したくない人は、がん保険に加入しておくことをおすすめします。

自営業者や個人事業主

がん治療はいつ終わるかわかりません。

自営業者や個人事業主は公的支援が薄く、仕事ができなくなると「家計の赤字」と「事業の赤字」が同時に続く可能性が高いです。

継続的な投薬治療や、再発・転移などで治療を再開するケースも含めると、数年単位で仕事に支障が出ることも考えられます。

自分でしっかり保障を準備しておく方が良いでしょう。

先進医療や抗がん剤治療など、治療の選択肢を広げたい人

がんの治療法は、がんが発症した部位や大きさ・年齢(体力)などにより個人差があります。

がんが見つかったら手術で取りたいと考えている人でも「がんが大きすぎる」「重要な器官に隣接している」「転移の可能性がある」などの理由で、すぐに手術できない場合があります。

先に抗がん剤や放射線でがん細胞を小さくすることを試みたり、先進医療を利用するという選択肢が浮かんでくるかもしれません。

治療法により費用は大きく変わるため、選択肢を広げて最善の治療をしたい人はがん保険で備えておくのが安心です。

がん発症率が高い40代、50代に備えたい人

生涯2人に1人はがんになると言われていますが、発症率が高まる年齢には特に注意が必要です。

女性は30代から、男性は40代から発症率が上昇し始め、40代・50代を迎える頃が一番がんの発症率が高くなります。

40代・50代のがんのリスクに備えておきたい人は、健康診断などで指摘を受ける前にがん保険に加入しておきましょう。

がん保険はもったいない?不要な人の特徴

がん保険の必要性が低い人の特徴も見てみましょう。

万が一のことがあっても貯蓄が十分にある人

公的医療保険を活用することで医療費の自己負担を軽減することができますが、約10万円前後の支払いでも厳しいと感じる人もいれば、金銭的にまったく問題がない人もいます。

「一般的な年収があり、がん治療で毎月5~10万円単位の医療費がかかっても問題なく支払える人」や、「働けなくなっても、以前の水準を保った生活を送るだけの貯金がある人」にとってはがん保険の必要性は低いかもしれません。

既に医療保険や就業不能保険などで備えている人

がんになった際の治療費や収入減少に備えられるのであれば、がん保険以外の保険を活用していても問題ありません。

病気や怪我を幅広く保障する医療保険に、がん特約を付加する方法や、支払い条件にがんが含まれる就業不能保険で働けなくなった時に備える方法などがあります。

加入中の保険でがんのリスクもカバーできている場合、がん保険は必要ないといえます。

ただし、最新のがん保険とは支払条件が異なる可能性もあるため、保障内容を確認してみると良いでしょう。

がん保険、自分は必要?不要?3つの判断ポイント

がん保険が自分には必要なのか、それとも不要か、3つの判断ポイントでまず確認してみましょう。

ポイント①貯蓄が十分にあるか

自分や家族にがんが見つかっても「問題なく対応できる貯蓄がある」と即答できる人はおそらく少数派でしょう。

年収約330〜約770万円の人が高額療養費制度の対象となるがん治療を1年間行うと年間約70〜100万円程度※、先進医療を受ければ別途300万円前後の医療費が必要になることが想定されます。

また、傷病手当金や障害年金など、長期間働けなくなった際の公的保障もありますが、それだけでは足りない場合がほとんどです。

公的保障で足りなければ貯金を崩し、貯金が足りなければ「治療を断念するか」「どうにかしてお金を工面するか」の選択に迫られるでしょう。

現在の貯金額で数年間のがん治療をすることになっても、最後まで払いきれるか、しっかり考えて判断する必要があります。

※高額療養費適用の多数該当の適用により

(約8~10万円✕3ヶ月)+(44400円~✕9ヶ月)=約70万

その他1年分の諸費用

ポイント②がんに特化した治療を受けたいか

がんの治療には、主に3大治療やその他のがんに特化した治療法があります。

その他:免疫療法、温熱療法、骨髄移植、緩和ケア など

がんに特化した治療には多額の費用がかかるため、納得いく治療を受けたい場合はがん保険に加入しておくことをおすすめします。

また、がん保険にはがん治療の情報提供やセカンドオピニオン受診のサポートなどがサービスとして付帯されていることも多く、がん治療の疑問を解消することにも役立つでしょう。

ポイント③万が一のために、備えておきたいか

がんを患うことによって想定されるリスクには、高額な治療費・収入減少・休職や退職など金銭的な問題をはじめ、副作用・後遺症など身体的な辛さ、死亡リスクなどがあります。

治療を受ける側はもちろん、看護する家族側の精神的な負担や生活の維持など、ある日突然多くの課題が降りかかってくるかもしれません。

「今は大丈夫」と思っていても、健康診断で再検査を指摘されたり、自覚症状が出てからではがん保険に加入できない可能性があります。

万が一に備えておきたい人は、健康なうちにがん保険への加入を検討しましょう。

がん保険の選び方

がん保険で保障されるタイミングは、主に以下の4段階に分けることができます。

②入院治療

③通院治療

④再発・転移

最低限の保障のみを持ちたい場合は、①④に備えて診断一時金が主契約のがん保険を選びましょう。

受け取った診断一時金の使い道は自由で、治療費にも生活費の補てんにも使える汎用性の高さが特徴です。

一時金が複数回支払われるタイプを選んでおくと再発・転移などにも備えることができます。

ただし、診断一時金の金額によっては、途中でお金が足りなくなることがあります。

手厚く備えたい人は①〜④それぞれのタイミングで給付金を受け取れるよう、診断一時金をベースに入院給付金特約・抗がん剤特約・女性特有のがん特約など気になる保障を追加すると良いでしょう。

また、がん保険だけでなく医療保険にがん特約をつけることでがんに備えられるケースもあります。

「がんのリスクにたいしてどの程度備えておきたいか」「がん以外の病気や怪我は心配ないか」と、何に備えたいかは人それぞれ異なるため、自分に合った保険に加入することが大切です。

まとめ:がん保険はいらない?と悩んだらプロに相談を

がん保険は「がん以外には使えない」「がんにならなかったら払った保険料がもったいない」という理由からいらない・不要だと言われています。

しかし、がん保険に加入することで「まとまった給付金」や「継続治療にも対応できる保障」があるため、貯金が少ない人や貯金はあっても治療費に使いたくない人には必要性の高い保険といえるでしょう。

治療の選択肢を広げたい人にとっても、がん保険に加入するメリットは大きいといえます。

ただし、がん保険には免責期間が設けられているため、加入するだけでなく、がんになった時にきちんと保障される状態を整えておく必要があります。

自分にはがん保険が必要かどうか、自分に合ったがん保険にはどんなものがあるのか、悩んでいる人はプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者