プロが教える30代のがん保険の必要性とおすすめの選び方!後悔しないための保障選び

「30代でがん保険は必要?」「30代はどんながん保険に入るべき?」と保険選びについて悩んでいる人も多いのではないでしょうか。

30代にかけてがんの罹患リスクは高まり、20代と比べると罹患数は約5倍にも増えています。

特に女性の場合、30代後半になると女性特有のがんの罹患リスクが高まります。

生涯でがんに罹患する確率は2人に1人と言われているため、がんリスクに備えたい人はがん保険への加入を検討すると良いでしょう。

本記事ではがん保険に入るべきかどうか悩んでいる30代に向けて、がん保険の必要性や賢い選び方について、保険のプロがわかりやすく解説します。

- 30代男性は「大腸がん(上皮内がんを含む)」、30代女性では「女性特有のがん」の罹患リスクが高い

- 30代のがん保険加入率は男性で38%、女性は40%(全生保:令和4年度データ)

- 30代におすすめのがん保険の特徴は「回数に制限がないがん診断一時金」

30代におけるがん保険の必要性

罹患するリスクが高いがんですが、そもそも30代でがん保険に加入する必要はあるのでしょうか。

がんに関する調査をもとに、がん保険の必要性について詳しく見ていきましょう。

年代別のがんの罹患数

がんは2人に1人がかかると言われている身近な病気です。実際に年齢別の罹患者数を見ていきましょう。

国立がん研究センターの2019年の調査によると、年齢が高くなるほど、がんの罹患者数は増えていくことがわかります。

一方で、30代後半という比較的若い年代であっても、がん罹患者数は全国で1万人を超えています。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

30代で罹患数が多いがん種

次に、30代で特に罹患数が多いがん種について男女別に見ていきましょう。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

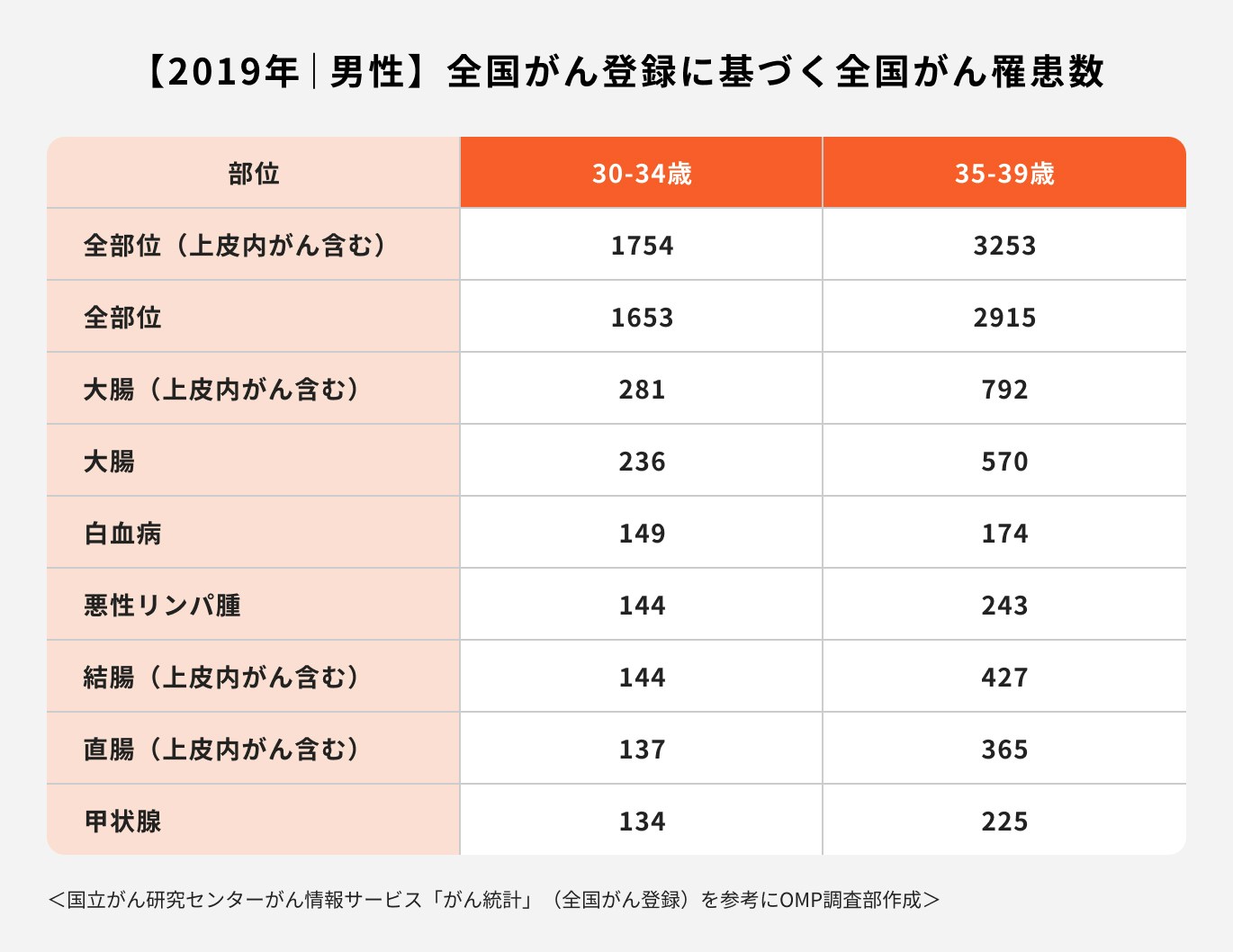

男性の場合

国立がん研究センターの2019年の調査によると、「全部位(上皮内がん含む)」のがん罹患数において、男性の30~34歳では1754人、35~39歳では3253人と30代前半と比べて30代後半ではがん罹患数が約1.85倍に増加しており、がんのリスクが上がっていることがわかります。

がんの部位別に見ていくと、「大腸がん(上皮内がんを含む)」が最も多く、30〜34歳で281人、35~39歳で792人と、約2.8倍も増加しています。

30代であってもがんの罹患リスクはあり、次第に高まっていくため、がんへの備えを早めに検討しておきましょう。

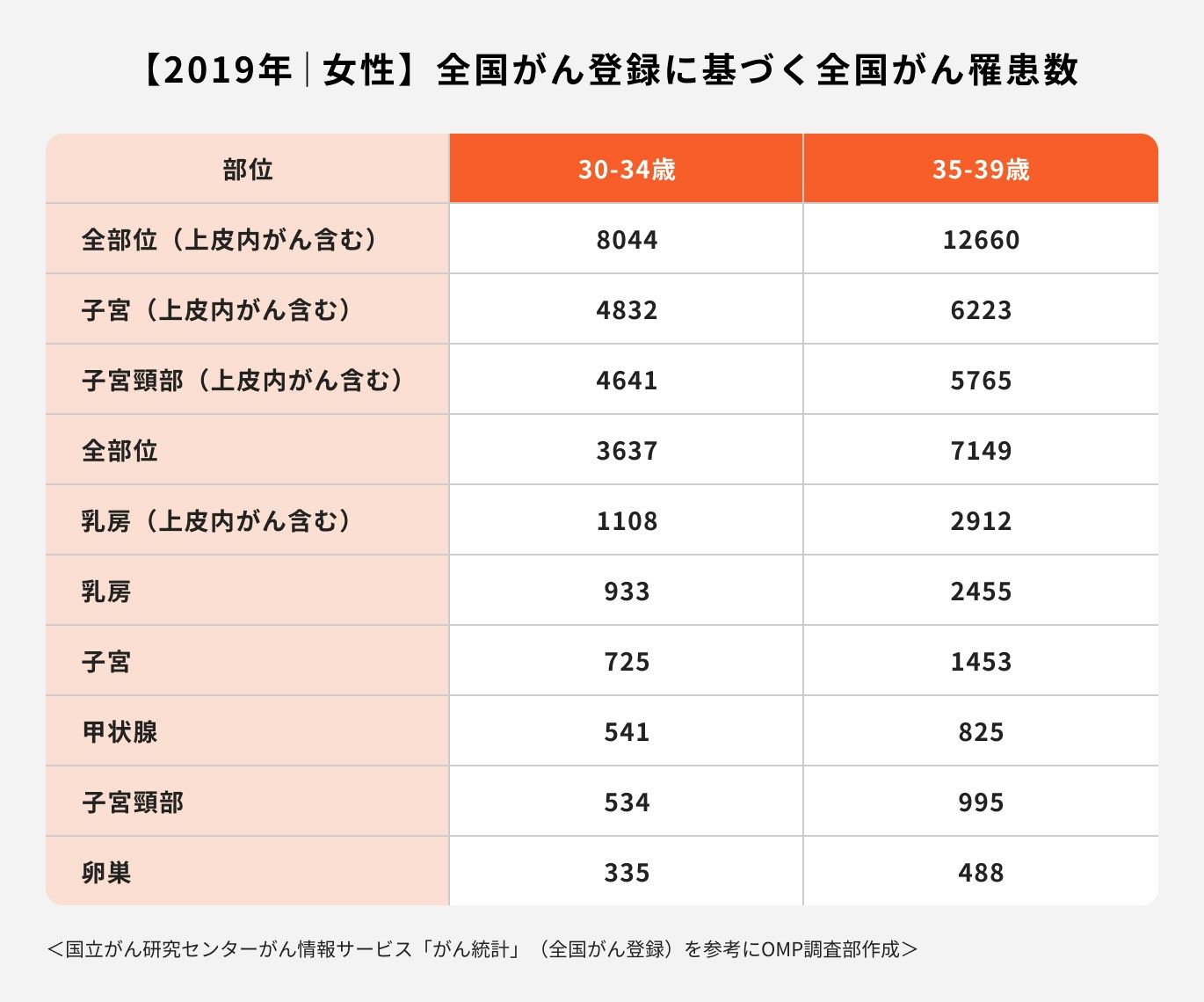

女性の場合

国立がん研究センターの2019年の調査によると、30代女性のがん罹患者数は30代男性と比べると、多いことがわかります。

「全部位(上皮内がんを含む)」では、30~34歳の罹患者が8044人で同年代の男性の約4.5倍、35~39歳の罹患者が1万2660人で同年代の男性の約3.9倍です。

女性は30代から子宮がんや乳がんのリスクが上がっていきます。男性と比べて、より若いうちからがんへの備えが必要と言えるでしょう。

がん治療にかかる主な費用

がんの治療は「手術」「放射線治療」「抗がん剤治療」の3大治療がメインとなっています。

それらに加え、「先進医療」や「自由診療」といった、健康保険適用外で全額自己負担になる治療もあります。

がん治療にかかる主な費用について見ていきましょう。

手術・入院費用

公益社団法人全日本病院協会の2022年度の調査によると、入院1日あたりにかかる費用は平均して6万円〜10万円ほどで、1回の入院では平均して90万円前後の治療費になっていることがわかります。

高額療養費制度を利用し自己負担額を軽減させることはできますが、がんの治療は1度の入院・手術で終わらないケースも多いため、いざという時のために備えておくことが必要と言えます。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

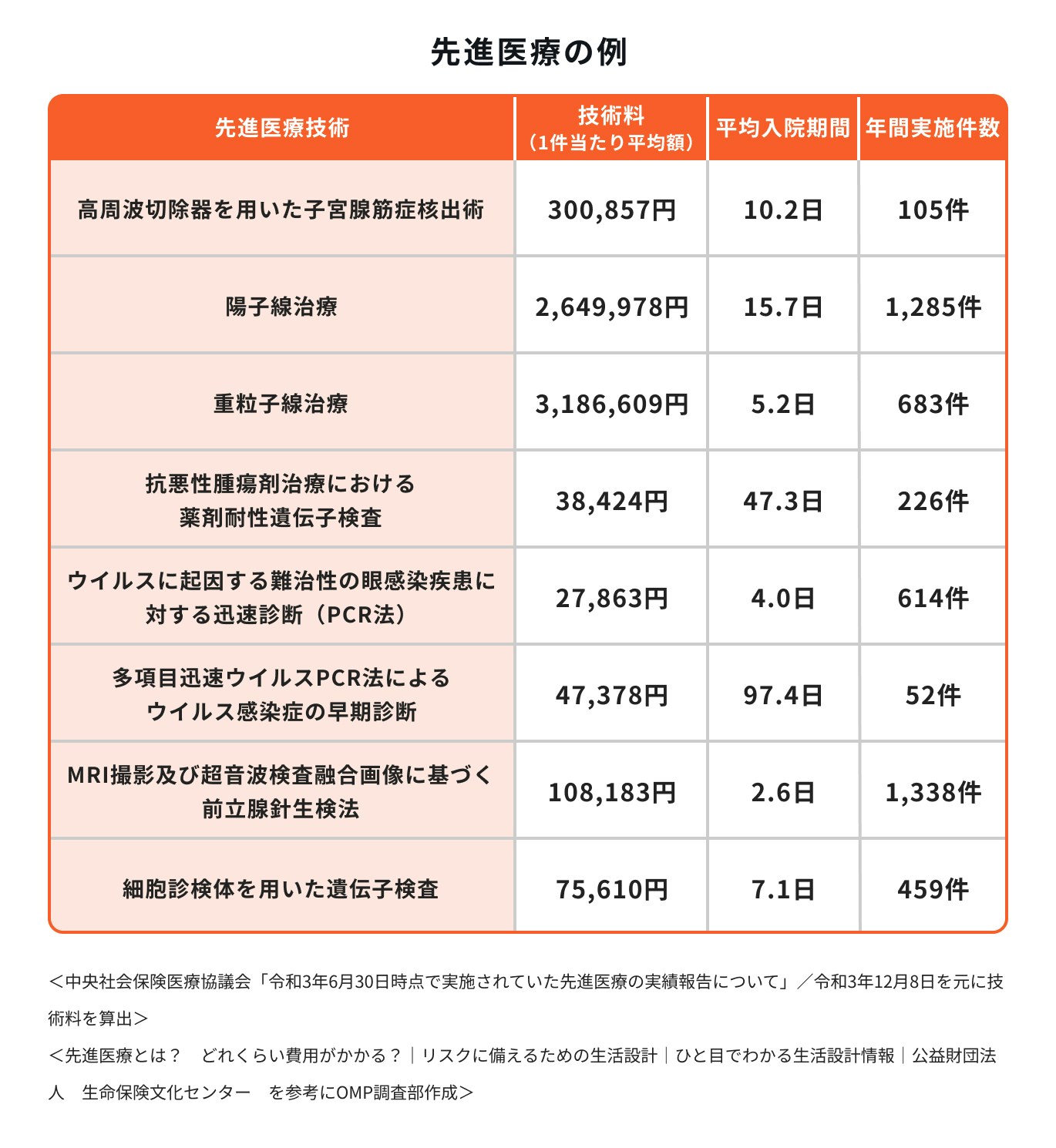

先進医療の技術料

先進医療とは、厚生労働省が定めた健康保険制度の対象外となる治療のことです。

先進医療は健康保険制度が利用できないため、治療費(技術料)は全額自己負担となります。

がんによる治療で代表的な先進医療として「陽子線治療」や「重粒子線治療」がありますが、これらは1クールの治療に平均して200万円〜300万円ほどかかります。

がんに罹患した時、費用が原因で治療の選択肢を狭めたくないのであれば、保険適用外の治療についても備えを検討しておく必要があります。

自由診療

自由診療とは、日本では未承認の医療技術や薬剤治療のことで、健康保険の適用外となります。

がん治療の場合、保険診療で可能な治療をしてもなかなか効果が得られなかったり、治療が長期化するにつれて保険診療の範囲内で使用できる抗がん剤の種類が減ってしまうなど、経過によって自由診療を視野に入れるケースもあります。

「がんに罹患してしまったら、悔いのないようにできる限りの治療をしたい」と考えている人は、自由診療への備えも検討しましょう。

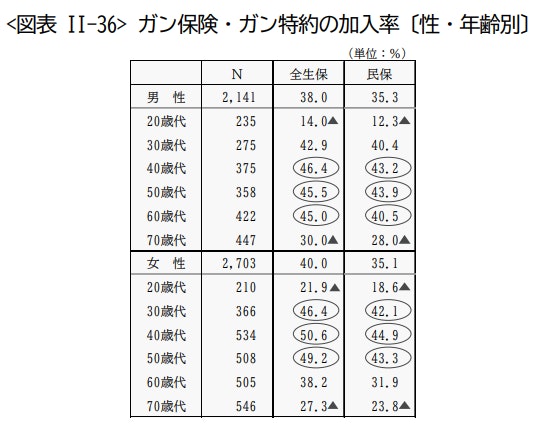

がん保険・がん特約の加入率

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、日本におけるがん保険やがん特約の加入率は、共済等も含めると男性で38%、女性で40%です。

男性は40代から60代が最も加入率が高く、女性は若年層でもがんのリスクが高いことから、30代から50代が最も加入率が高いという結果になっています。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

30代でがん保険に加入するメリット

30代でがん保険に加入すると、どんなメリットがあるのでしょうか。

主なメリットについて、保険のプロが解説します。

①保険料を抑えることができる

病気のリスクは年齢が上がるほど高くなっていくため、保険料も高くなる傾向にあります。

30代のうちにがん保険に加入しておくことで、比較的負担のない保険料で、がんへの備えを用意することができるのは大きなメリットと言えるでしょう。

また、平均余命まで生きて保険料を支払うことを仮定すると、加入年齢が若い方が、総額の保険料負担額も低くなる傾向があります。

30代のうちにがん保険を検討しておくことで、経済的な負担が軽減できる可能性が高いといえるでしょう。

≫30代に必要な保険をプロに聞いてみる

②健康であれば商品の選択肢が増える

がん保険に加入する時には、過去の傷病歴や健康診断の結果などの健康状態を問われます。

これを「告知」といいますが、告知の内容によっては保険会社から引受けを断られてしまい、保険に加入できないケースもあります。

年齢を重ねていくと、健康診断で指摘を受けたり、持病を抱えていたりと、健康不安は増えていくものです。

30代で健康状態に問題がなければ、検討できる商品の選択肢は増えます。さまざまな保険商品から自分に合ったものを選ぶことができるのは、メリットと言えるでしょう。

③給付金があれば貯蓄を取り崩さずに治療費を賄える

がんは完治が難しく、治療が長引くことも多い病気です。治療費の負担が家計を圧迫し、貯蓄を取り崩すことになると、将来設計にも影響を及ぼしかねません。

がん保険に加入しておくことで、いざという時は給付金で治療費を賄うことができるため、将来のための貯蓄を取り崩さずに済むかもしれません。

がんに罹患した時の経済的な負担を軽減するために、早い段階でのがん保険の検討がおすすめです。

参考)公的医療保険制度の適用外の費用

公的医療保険制度が適用されると、自己負担額はかかった治療費の3割に抑えられます。

しかし、個室への入院を希望した場合に必要になる差額ベッド代や、入院中の食費、病院でレンタルする日用品代、交通費などは公的医療保険制度の対象外になります。

また、先進医療や自由診療などの治療は全額自己負担となるため、治療にまとまったお金が必要になります。

がん治療には思わぬ出費も伴います。自分にとって必要な保障を用意しておくことはとても大切です。

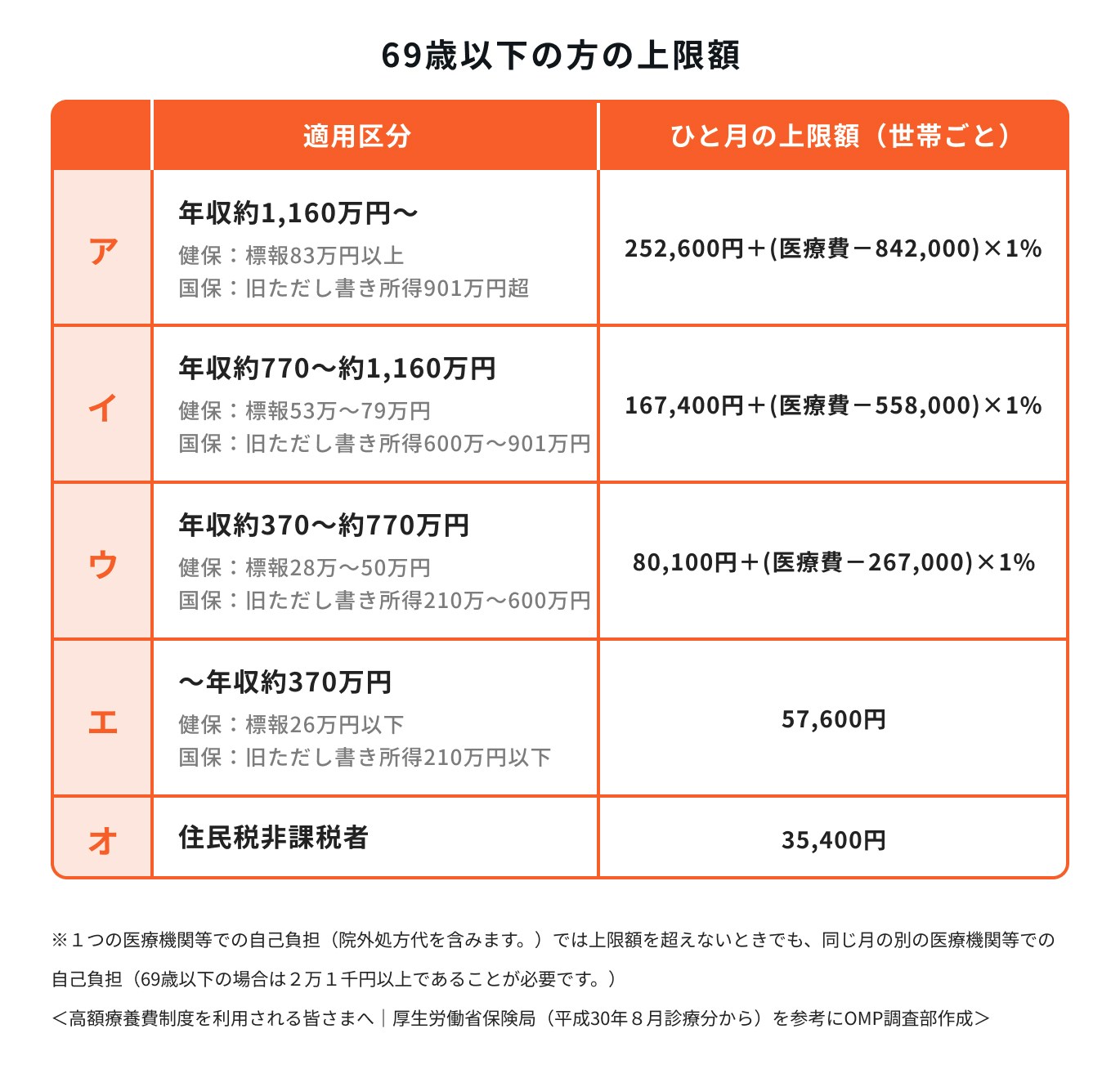

参考)高額療養費制度の上限額

「日本の健康保険制度は手厚い」「高額療養費制度があるのでがん保険は不要」と考える人もいます。

収入に応じてひと月に支払う医療費の上限が決められており、その上限を超えた分は還付される制度のこと

そのため、治療費が100万円かかったとしても、その3割の30万円を必ず支払わなければならないというわけではありません。

例えば、年収が370万円〜770万円の人であれば、1ヶ月の医療費負担の上限額は8万円~9万円程度になります。

高額療養費制度は収入によって医療費負担の上限額は変わります。年収が770万円を超えると、ひと月の医療費負担の上限額は16万円~17万円ほどに上がります。

また、高額療養費制度はあくまでも「ひと月の医療費負担の上限額」を決めているため、治療が数カ月や数年に渡って続いた場合は、毎月治療費が必要になる点も注意が必要です。

自分にがん保険が必要かどうか悩んだ時の判断ポイント

がん保険が必要かどうか迷ったら、「がんになった場合、治療費を賄えるだけの十分な貯蓄があるかどうか」を判断ポイントとして考えてみましょう。

万一治療が長引き、貯蓄だけでは対応できず、家計に負担がかかりそうなら、がん保険の必要性が高まります。

また、「がんに特化した治療を受けたいかどうか」も考えてみましょう。

医療保険はあくまでも入院・手術に備える保障となるため、特約を付加しない限り、その後の通院治療に備えることはできません。

がん治療は入院・手術後の抗がん剤や放射線治療を通院で行うケースが多いため、幅広い治療に備えたいということであれば、がん保険を検討するのがおすすめです。

そして、治療を継続する中で、先進医療や自由診療を受けたい場面が生じることもあります。費用が制約とならないよう、がんの先進医療や自由診療に備える保険も検討しましょう。

プロが教える!30代のためのがん保険選び

30代向けに、がん保険の賢い選び方について保険のプロがわかりやすく解説します。

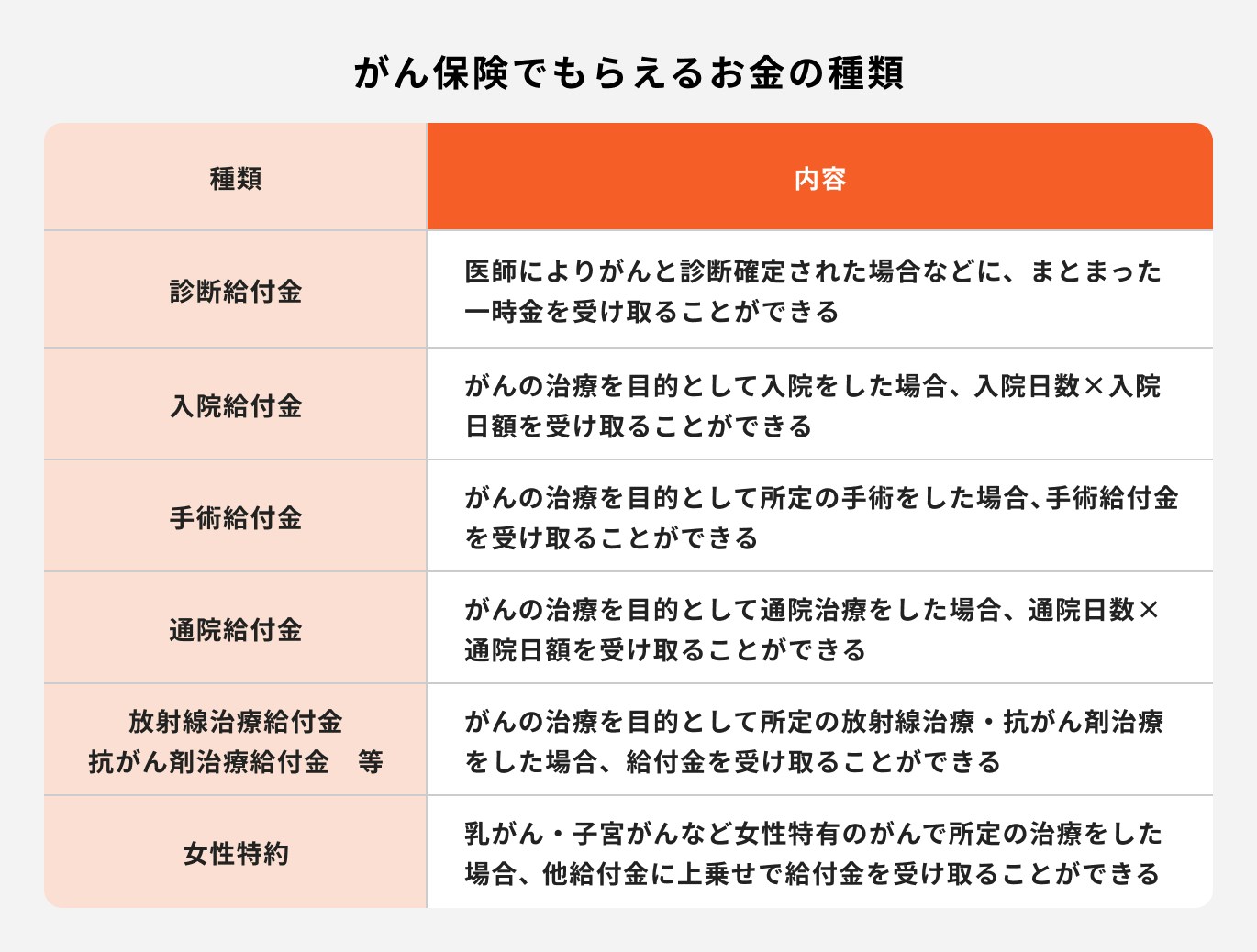

がん保険の保障内容

がん保険は、がんの治療にかかる費用などの経済的な負担をカバーするものです。

主な保障には、がんと診断された時にまとまった一時金を受け取れる「診断給付金」や、がん治療を行った月ごとに給付金が受け取れる「抗がん剤/放射線治療給付金」などがあります。

そのほかに、保険商品によっては、がんでの入院や手術に備えたり、女性特有のがんに手厚く備える特約が付加できます。

①どんな保障が必要か

がん保険の保障を選ぶ時は、以下の保障を軸に考えてみましょう。

- がん診断一時金

- がん入院給付金

- がん通院治療給付金

がん診断一時金では、がんの診断確定時にまとまったお金を受け取ることができるため、その後の治療費負担や収入の減少など、さまざまな経済的負担に備えることができます。

さらに近年、がんの再発・転移に備えられるよう、回数無制限で受け取れることができると定めている保険会社も増えています。

がん保険加入時には、給付金の受取り要件をしっかりと確認しておきましょう。

一方、がんの入院にも備えておきたい場合は、入院給付金が受け取れる商品を検討しましょう。ただし、がん保険で保障される入院はがんでの入院のみになるので注意が必要です。

また、抗がん剤などの通院治療に備えたい場合は「通院治療給付金」が効果的です。

がんは特に通院治療が多い病気で、治療が長期間にわたるケースもあります。薬剤治療に備える保障も検討しておくのがおすすめです。

例:診断時と再発に備えたい場合

がんと診断された時に加え、その後の再発や転移にも備えたい場合は、がん診断一時金が複数回支払われるがん保険を検討するのも一案です。

保険商品の中には、がん診断一時金の支払いを1回限りとしているものもあります。

1回限りの一時金を受け取ると保障は終わるため、その後がんが再発してしまっても一時金を受け取ることはできません。

がんは完治が難しく、再発や転移のリスクがある病気であるため、万一のリスクに備えたいのであれば、一時金は複数回受け取れるものが良いでしょう。

例:保障を手厚くしたい場合

がん保障をしっかり用意しておきたい人は、がん診断一時金に加えて自分が備えたい保障を特約として追加できる商品を選びましょう。

抗がん剤などの通院治療に備えたい場合は「がん治療給付金」などの通院治療を受けた月ごとに保障される特約がおすすめです。

女性特有のがんに手厚く備える特約や、自由診療などの自費診療に備える特約など、保険会社によってがん保険に付加できる特約はさまざまです。

自分に合った保障を選べるがん保険を探しましょう。

≫必要な保障と保険をプロに聞く

②いつまで保障が必要か(一定期間/終身)

がん保険には、保障が一定期間で終了する「定期タイプ」と、一生涯の保障を用意できる「終身タイプ」があります。

定期タイプは満期を迎えると更新となり、更新時期に保険を見直しやすいメリットがある一方、更新時の年齢で保険料が再計算されるため、多くの場合、保険料が上がる点に注意が必要です。

一方、終身タイプは加入時の保険料から変わらないため、若い頃の保険料だけで比較すると定期タイプよりも割高になることがあります。

しかし、一生涯として考えると保険料が変わらないため、安心して契約を続けることができます。

ライフイベントに今後大きな変化がなく、見直しも必要ないのであれば「終身タイプのがん保険」がおすすめです。

Q.がん保険は何歳まで必要?

がんは年齢が上がれば上がるほど、罹患リスクも高くなる病気です。

しかし、生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、がん保険・がん特約の加入率は50代で40%台、60代で30%台に留まっており、十分に備えられている人は少ないと言えるかもしれません。

罹患リスクが高くなる年齢になってから、慌ててがん保険に加入しようとしても、健康状態によって加入ができない場合もあります。

さらに、保険の加入可能年齢を越えてしまっていると、そもそも申し込みができないということもあります。

そのため、保険はできるだけ早い段階で検討しておくのが安心です。

貯蓄に不安があったり一生涯保障が必要という場合は「終身タイプ」、働き盛りの期間だけ保障があれば十分と考える場合は「定期タイプ」といったように、自分のライフスタイルや保障に対する考え方に合わせて保険期間を決めましょう。

③いつまで保険料を支払うか(一定期間/終身)

定期タイプのがん保険であれば、保障が継続している間は保険料を支払うことになります。

一方、終身タイプの場合、一生涯の保障に対して保険料を支払い続ける「終身払」か、一生涯の保障に対してあらかじめ定めた年齢で保険料の支払いを終える「有期払」か、どちらかを決めることができます。

今後保険の見直しをする必要がなく、老後に保険料負担を残したくないのであれば「有期払」がおすすめです。

将来的に保険の見直しをする可能性があり、月々の保険料負担を減らしたいのであれば「終身払」が良いでしょう。

プロがおすすめする30代向けのがん保険の特徴

がんと診断された時に一時金が受け取れるものであれば、入院や治療の有無に関わらず、がんに罹患した段階で給付金を受け取ることができます。

診断一時金は、受取りに回数制限がある場合と無制限で受け取れる場合があるため、保険会社ごとの違いは必ず確認をしておきましょう。

がんの再発や転移に備えたいのであれば、診断一時金の受け取りに回数制限がないものを選ぶのが良いでしょう。

また、自分が必要とする保障に合わせて、柔軟に特約が付加できるものがおすすめです。

現在の収入や家族状況によって、必要な保障は人それぞれです。

手厚く備えておきたい部分に特約でカバーができるがん保険を選ぶことで、今後の安心につながります。

各保険会社によって付加できる特約の種類は異なるため、保険選びに迷った時には専門家に相談するのもおすすめです。

がん保険に加入する時の注意点

がん保険は、がんになってからでは加入できません。

例外として、治療を終えてから一定の年月が経過していると加入できる商品もありますが、そもそもの選択肢が少なく、保険料も通常のがん保険と比べて割高になります。

万が一のことが起こってからでは保険の加入は難しいということを、念頭に置いておきましょう。

また、がん保険はほとんどの場合、90日間の免責期間を設けており、その期間中はがんになっても保障されない決まりになっています。

そのため、保険に加入した直後にがんが発覚した場合、給付金は受け取れず、がん保険自体が無効となってしまう恐れもあります。

体調不良を感じた後やがん検査を受ける直前にがん保険に加入しても、保障の対象外となる可能性が高いため注意しましょう。

まとめ:30代のがん保険選びに悩んだらプロに相談を

「どんな保障が自分に合っているかわからない」「商品ごとの違いを自分では比較するのが難しい」という時は、保険のプロに相談するのがおすすめです。

世の中にはさまざまながん保険があり、それぞれの細かい違いを比較して自分に合った商品を選ぶのは、一人では難しいかもしれません。

複数の保険商品を取り扱っている保険代理店であれば、中立な立場から保険商品の選び方についてアドバイスをしてくれます。悩んだ時は、保険のプロに相談をしてみましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修者

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。