関連記事

2025/11/21

»保険だけで大丈夫?3分で“貯蓄を増やす方法”をチェック

30代女性で貯蓄型保険を検討している人も多いのではないでしょうか。

貯蓄型保険とは万が一に備えながら、将来のために資金準備ができる、保障と貯蓄の機能を併せ持った保険のことです。

そのため、教育資金や老後資金など、将来のためにお金を計画的に準備したい人におすすめの保険といえるでしょう。

一方で、保険に加入する目的によっては貯蓄型保険ではなく、掛け捨て型の保険の方が適している場合もあります。

本記事では特に30代女性におすすめの貯蓄型保険の賢い選び方や注意点、30代女性なら最低限入っておきたい保険について、保険のプロがわかりやすく解説します。

女性向けの保険が気になるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今の自分に必要な保障をプロがアドバイス

▶3分投資診断:老後資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

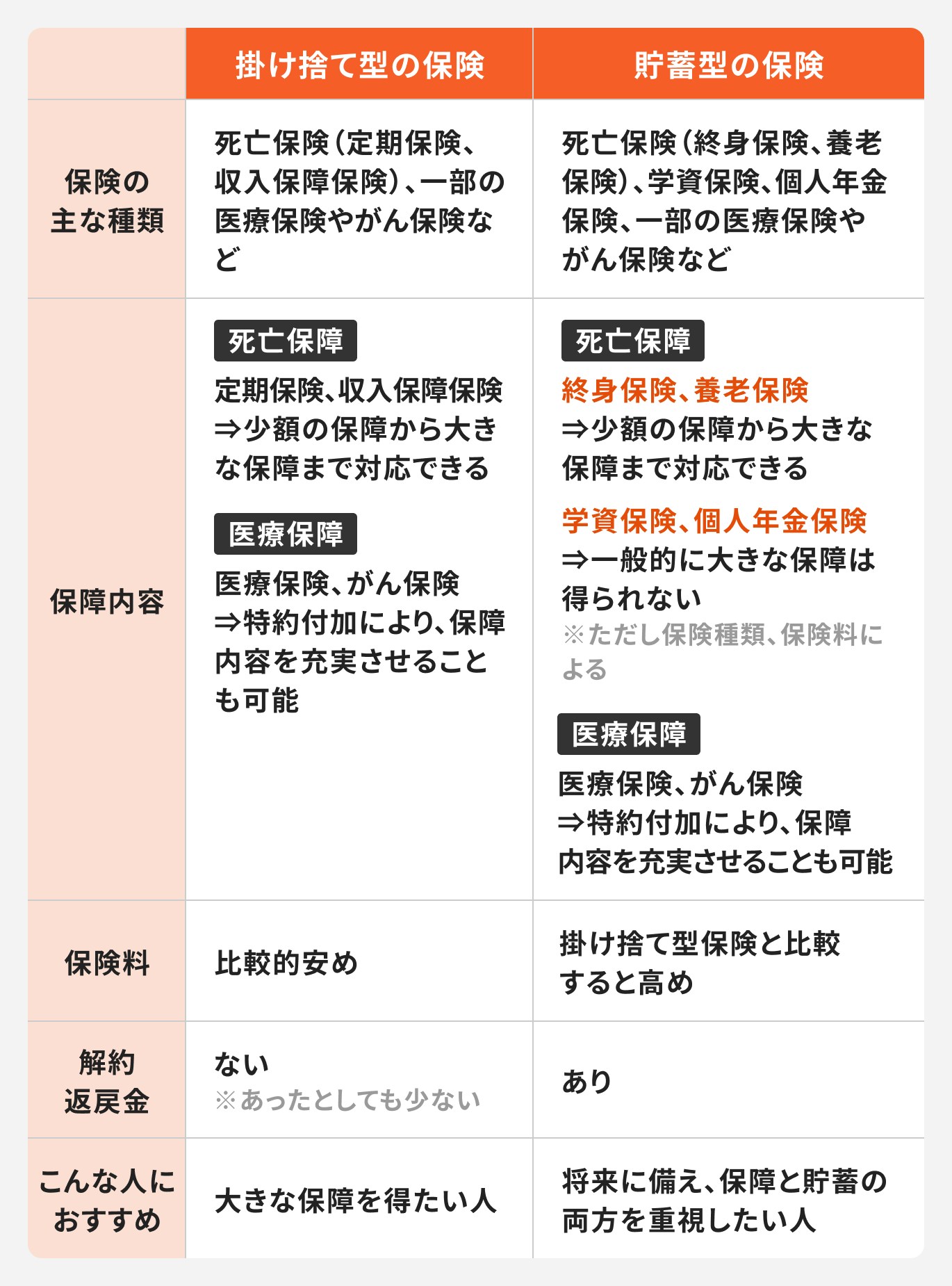

保険本来の役割である死亡や入院・手術などへの保障だけでなく、貯蓄機能も備わっている保険のこと

貯蓄型保険の場合、支払う保険料の一部は保障部分に充当されますが、一部は積み立てられ、運用される仕組みになっています。

そのため、加入期間が長くなれば、ある程度まとまった金額になるため、老後の生活費などに活用することができます。

加入する商品や契約時の年齢、保険料の払込期間、経過年数などによって異なりますが、解約返戻金が支払った保険料より多い金額で返ってくることも期待できるでしょう。

さまざまなライフイベントを迎える時期である30代女性にとって、万が一の保障と将来の資金作りの両方が叶う貯蓄型保険は、おすすめの保険だと言えます。

貯蓄型保険に加入することでどのようなメリットがあるのでしょうか。

保険のプロが貯蓄型保険のメリットについて、詳しく解説します。

女性の場合、妊娠や出産などを含め、比較的若いうちから健康上のリスクを抱えがちです。そのため、年齢的には若い世代である30代も、保障の必要性は意外に高いと言えます。

万が一の事故で入院・手術をした場合だけでなく、女性特有の病気などに罹患すると想定外の支出が必要となったり、休職などによる収入の減少も懸念されます。

貯蓄型保険を上手く活用すると、万が一の病気や怪我に備えられ、将来に向けた資産形成も行うことができます。長生きのリスクにも対応することができるでしょう。

支払った保険料の一部は積み立てられ、満期時には満期金、または解約時には解約返戻金として、将来受け取ることができます。

加入期間が長くなればなるほど、解約返戻金は増えていくのが一般的ですが、短期間で解約した場合、解約返戻金は払い込んだ保険料の総額よりも少なくなる点は注意が必要です。

解約返戻金は何歳の時にいくらもらえるのか、事前に確認することができます。30代女性であれば、子どもの教育資金や老後資金を準備する手段として検討してみるのも良いでしょう。

将来、一時的にお金が必要になった時、保険を解約して用立てようと考える人もいるかもしれません。

このような事態に直面した時は「契約者貸付制度」の利用を検討しましょう。契約者貸付とは、解約返戻金の中から、一定の範囲内でお金を借りることができる制度です。

貸付金には所定の利息がかかりますが、解約のデメリットを考えると、契約者貸付制度を利用する方が良い場合もあります。今ある保障を大切にするためにも覚えておきたい制度です。

貯蓄型保険に加入しても、家計の状況が変わってしまうと、保険料の支払いを続けることが困難になる場合もあります。

このような時は、保険金を減額して月々の保険料を下げる、または払済保険に変更して、今後の保険料の支払いを中止するという選択肢があります。

どちらの方法も保障額は加入時より小さくなりますが、保険料の負担が減るため、無理なく保障を継続することができます。

ただし、保険金の減額や払済保険への変更は保険会社ごとに条件が異なります。利用を検討する場合は事前に確認しておくことをおすすめします。

生命保険に加入している人は、払い込んだ保険料に応じて、その所得から一定の控除を受けることができます。これを「生命保険料控除」といいます。

生命保険料控除には、生命保険に加入した年によって旧制度と新制度、いずれかが適用されます。2012年1月1日以降に加入した保険(新制度適用)の場合だと、下記の3つの控除枠があります。

その年に支払った保険料によって控除額は異なりますが、1つの控除枠ごとに所得税は上限4万円、住民税は上限2万8000円の税優遇を受けることができます。

貯蓄型保険にはメリットがある一方で、デメリットや注意点もあります。

加入する前に知っておいた方が良い注意点について解説します。

保険金額や保険期間などを掛け捨て型保険と同条件にした場合、貯蓄型保険は掛け捨て型より保険料が割高になります。

これは、解約返戻金や満期保険金の支払いに備えるための積み立て分が、保険料に含まれるためです。

保険料が割高である分、解約返戻金などを受け取れるメリットはありますが、そのためには保険料の支払いを、ある程度継続する必要があります。

大きな保障が必要な世帯は、貯蓄型と掛け捨て型を組み合わせたりするなど、保険料を支払える範囲内に抑える工夫が必要かもしれません。

貯蓄型保険は商品の性質上、長期で加入をすることを前提として設計されています。

そのため、多くの貯蓄型保険は中途解約をすると、それまでに払った保険料より解約返戻金が少なくなる場合がほとんどです。

特に加入して間もない契約の解約返戻金は、ほとんどないか、あってもごく僅かです。

今後数年以内にお金が必要な場合、貯蓄型保険を選択するより、流動性の高い預金等で対応する方が良いでしょう。

貯蓄型保険には、固定利率タイプや市場の金利動向に合わせて利率が変動するタイプがあります。

いずれのタイプも適用される利率が高いほど、得られる保険金や解約返戻金が増加する仕組みですが、固定利率タイプは現在のようなインフレ下では不利になるかもしれません。

固定利率タイプは市場の金利情勢に左右されず、契約時の利率で運用されるのが特徴ですが、その利率が物価の上昇よりも低ければ、資産の価値は目減りすることになります。

固定と変動、どちらが良いかは契約者のリスクに対する考え方にもよります。迷った時はFPなどに相談すると良いでしょう。

女性向けの保険が気になるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今の自分に必要な保障をプロがアドバイス

▶3分投資診断:老後資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

貯蓄型保険の主な種類と30代女性が貯蓄型保険を選ぶ時のポイントについて、保険のプロが解説します。

貯蓄型保険は主に以下の種類があります。それぞれの保険の特徴について見ていきましょう。

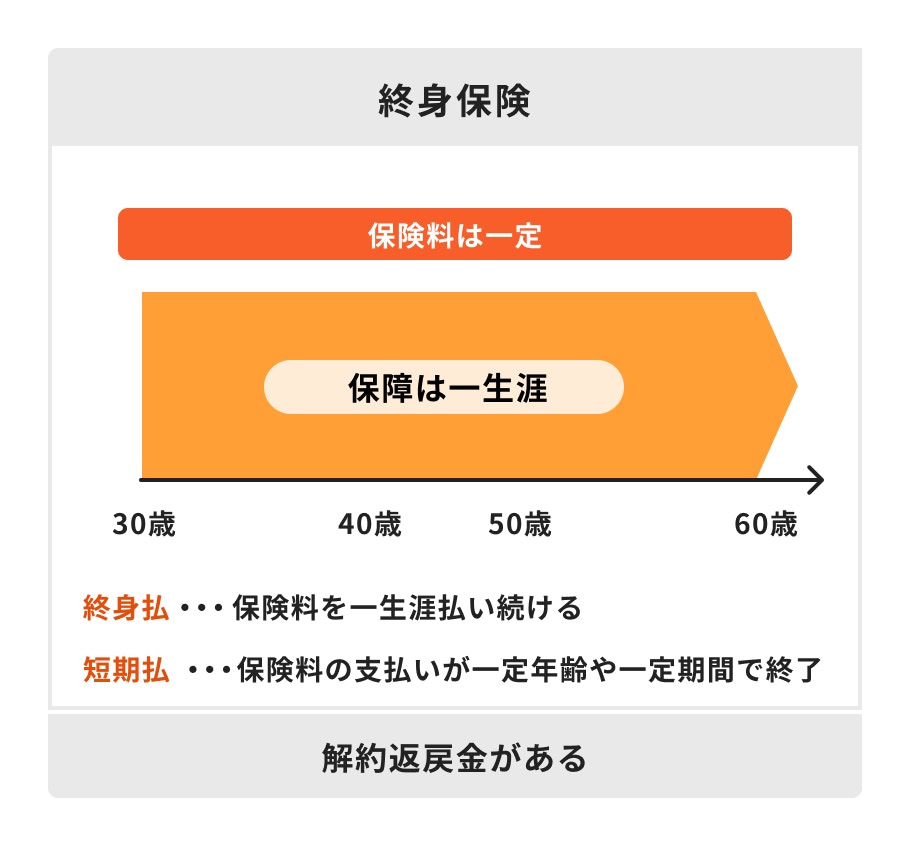

終身保険とは、保障が一生涯続く死亡保険のことです。

何歳で亡くなっても契約時に定めた保険金を遺族が受け取ることができるため、お金を残したい家族がいる人のニーズに合致しやすい保険です。

また、終身保険には満期がなく、加入期間が長くなるにつれて解約返戻金が増えていく特徴があります。

老後の生活費にも活用できるため、保険を続けるモチベーションも保ちやすくなるでしょう。

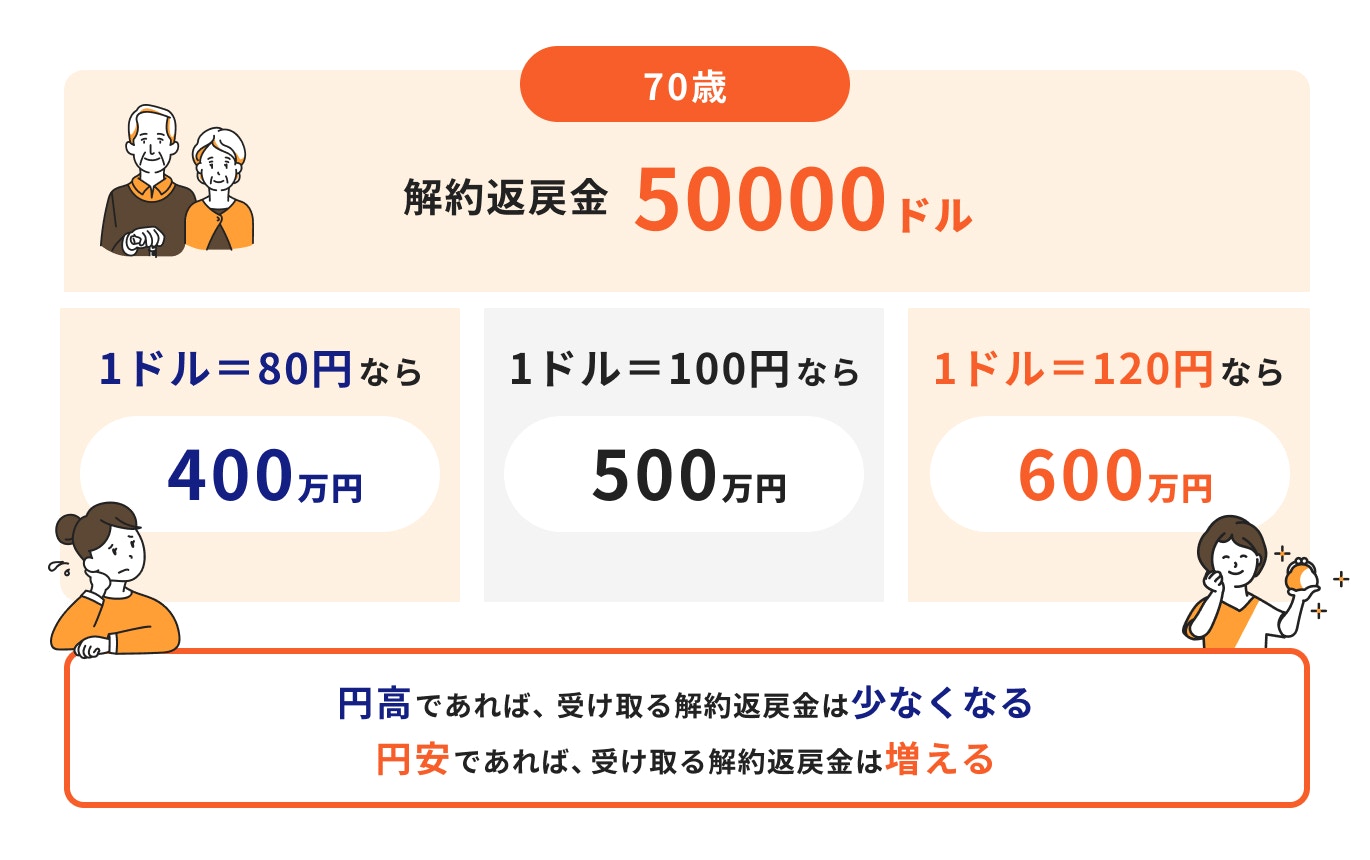

外貨建て保険は、保険金や解約返戻金の受け取り、支払う保険料など、保険契約に関わるお金が外貨で計算される保険です。

外貨建て保険ならではの高い利率が魅力で、運用効率が良いことがメリットのひとつに挙げられます。

一方、お金のやり取りは、すべて為替が影響する点は注意が必要です。

例えば保険料を円で毎月支払う場合などは、為替の影響を受けて支払い額が毎月変動します。

外貨のメリット・デメリットを十分理解してから検討するようにしましょう。

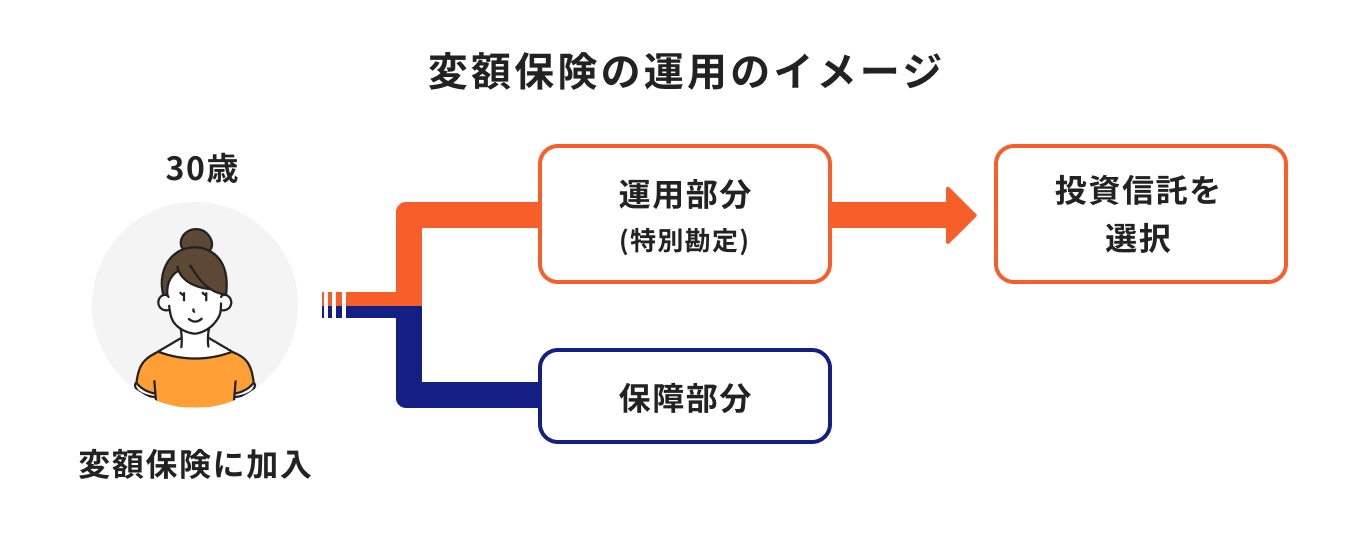

変額保険は、保険料の一部を投資信託などの金融商品で運用する貯蓄型保険です。

運用成果によって将来受け取れる金額が変わるのが特徴で、運用次第では大きく増えることも期待できるでしょう。

一方、変額保険は投資信託などで運用しているため、価格変動リスクや信用リスクなど、さまざまなリスクがあります。

これらのリスクを軽減させるためには、できるだけ長く運用することが理想とされています。

保障を得られると同時に老後資金の準備もできるため、20代や30代が加入を検討するのも良いでしょう。

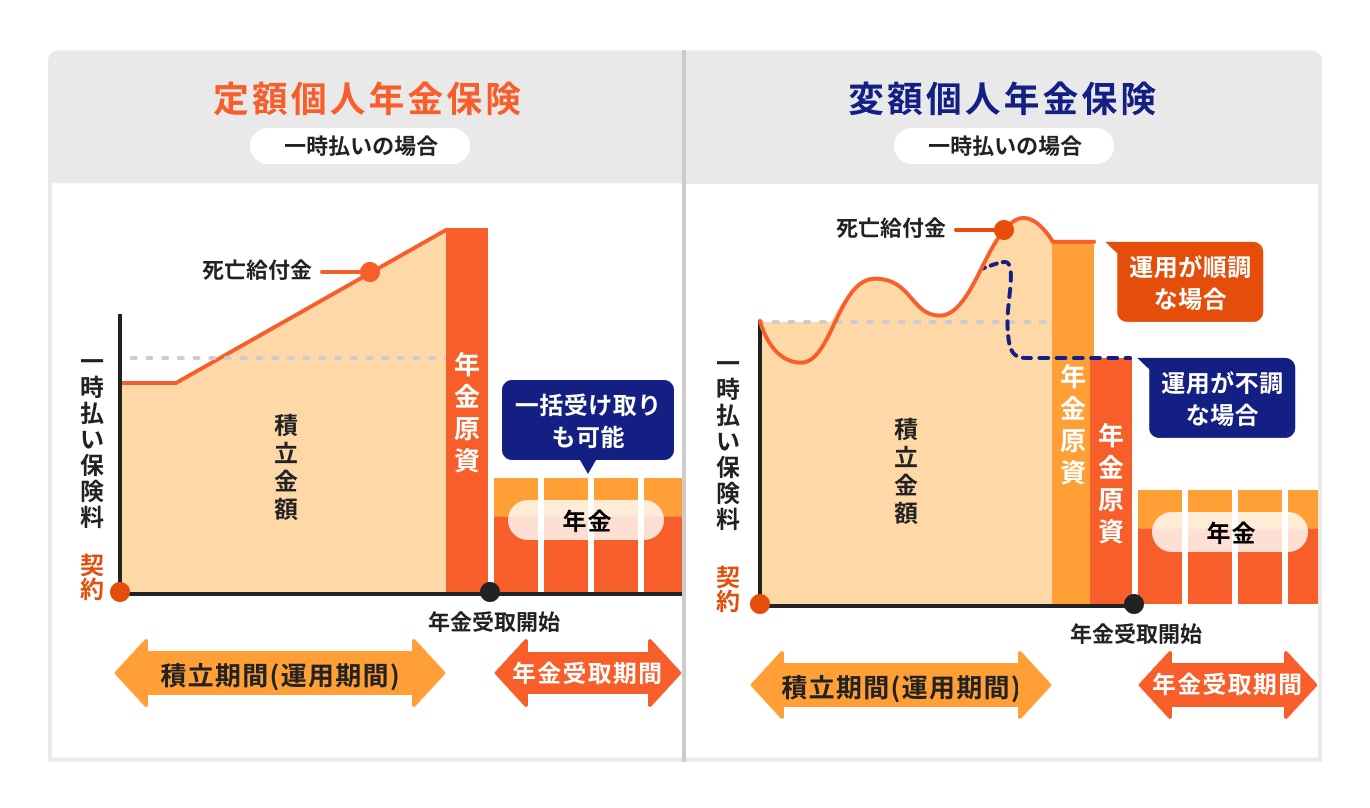

個人年金保険は、老後資金作りに特化した貯蓄型保険です。

あらかじめ年金の受け取り開始時期を決めておき、それまで保険料を積み立てたり、運用することで年金原資を着実に増やしていく仕組みです。

受取開始年齢は公的年金の受け取り時期なども考慮しながら決めると良いでしょう。このようにすれば生活費の過不足が発生することを防ぎ、計画的に年金を受け取ることができます。

なお、個人年金には利率固定型と変額型があります。準備しておきたい老後資金の額だけでなく、許容できるリスクも考えて検討することをおすすめします。

学資保険は子どもの教育資金の準備に特化した貯蓄型保険です。

学資保険は保険料を支払う契約者(親)に万が一のことがあれば、その後の保険料の払い込みが免除される上、契約時に定めた学資金を受け取ることができます。

学資保険の利率は現段階では低い水準が続いているため、加入は不要と考える人もいるかもしれませんが、死亡時の保障としても活かすことができる点はメリットと言えます。

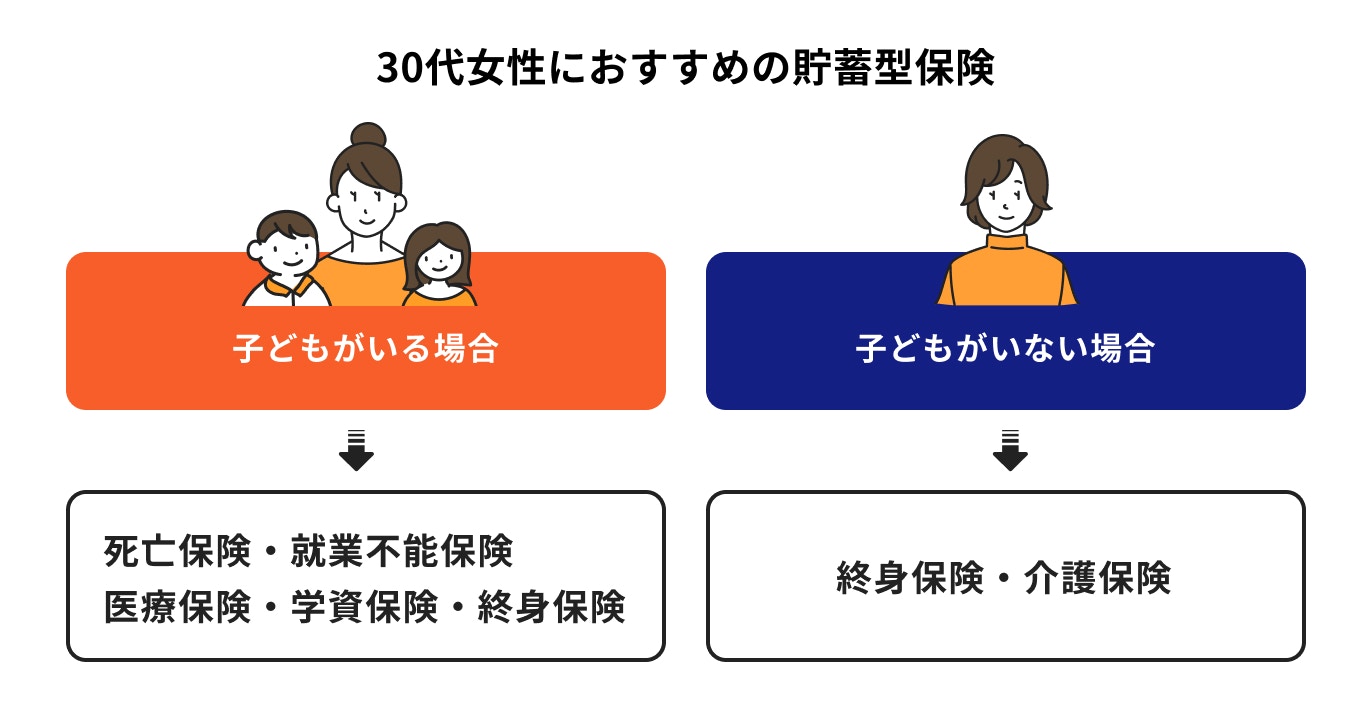

30代で子どもがいる場合は、死亡保障はもちろん、就業不能保険や医療保険に加入し、万が一の事態にしっかり備えておくことが大切です。

必要な場面で外部サービスや親戚を頼ることも選択肢に入れておき、これらの費用も保障額に加えておくと万が一の際にも安心です。

子どもの進学費用に関しては、学資保険+掛け捨ての保険、または学資保険代わりの終身保険などに加入して、貯蓄と保障のバランスを取るようにしましょう。

子どもがいない世帯の場合、病気や怪我、これらを原因とした休職、老後の介護などが将来の心配ごととして挙げられます。

このような心配ごとには、貯蓄型保険を活用して備えることも可能です。

特に終身保険は万が一の際の葬儀代や死後の整理資金に活かせるだけでなく、一部を解約すれば必要な時期に使うこともできます。

いつ解約したら、いくら返戻金があるかは契約時にわかるため、将来に必要な額をあらかじめ計算しておき、必要額に合わせて加入するのも良いでしょう。

また、介護に関して心配がある人は介護保険など、介護状態になった時に役立つ保険を検討しておくことをおすすめします。

「30代はどんな保険に入るべき?」と保険選びについて悩んでいる女性も多いのではないでしょうか。

最低限入っておきたい保険について、保険のプロが詳しく解説します。

医療保険とは、病気や怪我による入院・手術など、想定外の出費に備えるための保険です。

一方、就業不能保険とは病気や怪我などで長期間働けなくなり、毎月の収入が不足するリスクに備えることができる保険のことです。

病気や怪我の種類によっては治療費が高額になったり、思いのほか治療が長引いたりする場合があります。これらのケースにしっかり備えておきたい人は、医療保険と就業不能保険を組み合わせるのがおすすめです。

なお、医療保険には条件付きで還付金や健康祝い金が出るタイプ、掛け捨てタイプなどがあります。

できるだけ保障を手厚くしたい場合は、掛け捨て型にして大きな保障にしたり、特約を充実させた保険に加入したりするのも良いでしょう。

がん保険とは、がんの治療に特化した保険です。

がん以外の病気や怪我は保障の対象になりませんが、がんによる入院や手術、治療法などに関しては手厚く保障されています。

30代女性が気をつけておきたいのは、女性特有のがんです。

乳がんに罹患したことによる乳房の切除や再建、子宮がんや卵巣がんによる子宮摘出、卵巣摘出を伴う治療は、女性にとって精神的な負担が大きいと言われています。

身体的、精神的な負担がある中で、せめてお金の心配から開放され、安心して治療に向き合うためにも、健康なうちに加入の検討をしておくことをおすすめします。

がん保険には医療保険と同じく、がんに罹患しなかった場合に還付金があるタイプ、掛け捨てタイプがあります。

ただし、がん保険はがん治療の進歩に合わせて新商品が出やすい保険でもあります。定期的な見直しを予定している場合は掛け捨て型の方が適しています。

30代からの保険選びは、老後までの時間をどのように活かすかがポイントになります。

変額保険など資産形成も可能な貯蓄型保険なら、老後まで30年以上の運用期間でリスクを減らした資産形成が可能になります。

現在の公的年金の受給開始年齢は65歳なので、30年前後の運用期間が確保できる30代は、貯蓄型保険をはじめとして、さまざまな金融商品を活用した資産形成をスタートしやすい年代と言えます。

「結婚・出産・仕事のこと…この先のことを考えると、保険を見直した方が良い?」

「でも、何をどう選べば良いのかわからない…」

そんな悩みを感じている30代女性のあなたへ、 マネイロなら保険と投資の専門資格を持つプロ(IFA)が、 あなたのライフプランに寄り添ってアドバイスいたします。

保険料負担を抑えながら、大きな保障が得られる掛け捨て型保険に対して、万が一に備えながら将来に必要な資金を準備できるのが貯蓄型保険です。

掛け捨て型は解約返戻金や満期金がないため、保険料が割安で、保険の見直しがしやすいという特徴があります。

一方、貯蓄型保険は長く契約するほど解約返戻金が増えていくため、長期間の加入を前提に検討したい商品です。

人生の終盤で起こる介護リスクに対しても、貯蓄型保険は活用しやすいでしょう。

貯蓄型保険と掛け捨て型保険、目的別の活用方法を詳しく解説します。

掛け捨て型保険は手頃な保険料で大きな保障を得られるのが特徴です。そのため、子どもが小さいファミリー世帯など、大きな保障を必要とする世帯は優先して検討しておきたい保険です。

ファミリー世帯にとって、本来得られるはずの収入が減ったり、場合によっては無収入になる事態は誰しも避けたい事態ですが、万が一はいつ起こるかわかりません。

いつ生じるかわからない日常のリスクについては、掛け捨て型保険に加入するなどして早めに対策を講じておき、切れ目なく、しっかりと備えておく必要があります。

貯蓄型保険には、子どものための学資保険や老後資金のための個人年金保険など、ライフイベントに合わせて設計された商品があります。

終身保険や変額保険なども同様で、将来の重要なイベントを見据えて加入を検討すると良いでしょう。

貯蓄型保険に加入し保険料を支払えば、なかば強制的にお金が貯まり、預貯金と区別して資産形成ができます。貯蓄を意識せずとも、お金が貯まる仕組みづくりができるのもメリットのひとつです。

30歳の時点でベストな保険に加入していたとしても、自身の環境の変化などによって、自分や家族に合う保障は変化していきます。

保険に加入したまま放置している人は言うまでもなく、これから新たに保険に加入しようと考えている人は、まずは自分がどんな保険に入っているかチェックするようにしましょう。

保険の見直しは一度だけでなく、ライフステージが変わる時も含め、定期的に見直すのがおすすめです。

保険料にこだわりたい場合は掛け捨て型、健康だった場合にもらえる祝い金などを重視する場合は還付金型を選ぶと良いでしょう。

貯蓄を目的として金融商品を選ぶなら、保険だけでなく、他の金融商品も組み合わせた方が効率的な場合もあります。

貯蓄型保険は明確な貯蓄目的があり、将来に向けた長期的な資産形成には適していますが、近々使うお金を貯めるため、試しに活用してみたいという場合には向いていません。

「堅実にお金を貯める」「自分が支払った以上に増えることを期待する」「身を守る」「配偶者や子どもの未来を守る」など、まずは目的を明確にして、その目的を実現するために貯蓄型保険を活用しましょう。

お金を増やすための金融商品には貯蓄型保険の他にも、投資信託や株式、債券などがあり、それぞれ違った特徴やリスクがあります。

さまざまな金融商品を組み合わせながら、バランスの良い貯蓄を目指しましょう。

30代女性におすすめの貯蓄型保険を選ぶ時は、貯蓄と保障のバランスを取る必要があるかをよく検討することが大事です。貯蓄に特化したものが良いかを明確にすることです。

どんなリスクに備えたいのかによって、貯蓄型保険ではなく、掛け捨て型の保険の方が適している場合があります。

また、「将来必要な資金の額」と「運用を続けられる期間」によっては、貯蓄型保険だけに頼らず他の金融商品を組み合わせる方が良いこともあります。

自分に合った貯蓄型保険や、保険以外の金融商品との組み合わせ方に悩んだら、お金の専門家に相談してみてはいかがでしょうか。

女性向けの保険が気になるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今の自分に必要な保障をプロがアドバイス

▶3分投資診断:老後資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。