【プロに聞く】がん保険の選び方が図ですぐわかる!目的別・年代別の選び方を徹底解説

「がん保険に加入したいけれど、選び方がわからない」「自分にはどんながん保険が必要?」と悩んでいる人も多いでしょう。

がん保険はがんに特化した保険であり、診断時や入院時にまとまったお金を受け取ることができる保険です。

がん保険に加入する目的によって必要な保障が異なるため、がん保険を選ぶ際は「なぜがん保険が必要なのか」を明確にすることが大切です。

本記事ではがん保険の選び方について悩んでいる人に向けて、保険のプロが目的別・年代別にがん保険の選び方をわかりやすく解説します。

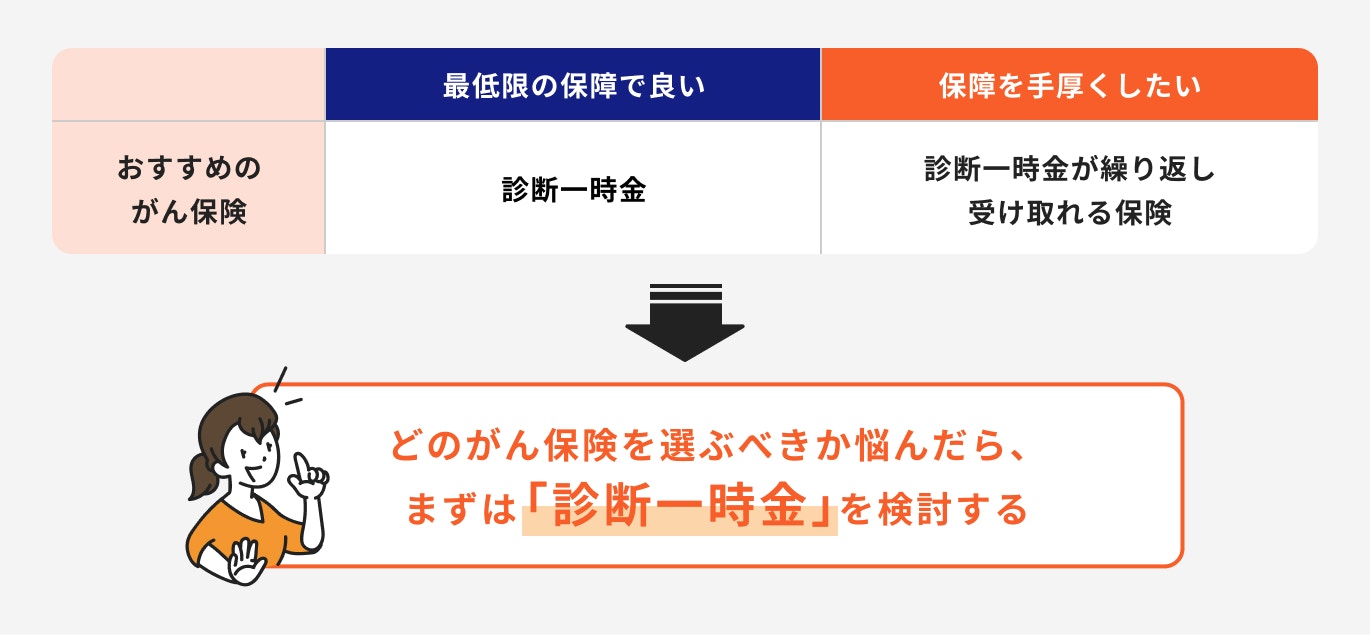

- がん保険のおすすめの選び方として、最低限の保障で良い場合は「診断一時金」、保障を手厚くしたい場合は「診断一時金が繰り返し受け取れる保険」

- がんに一度罹患してしまうと、その後がん保険への加入が難しくなるため、若くて健康なうちに検討することが大切

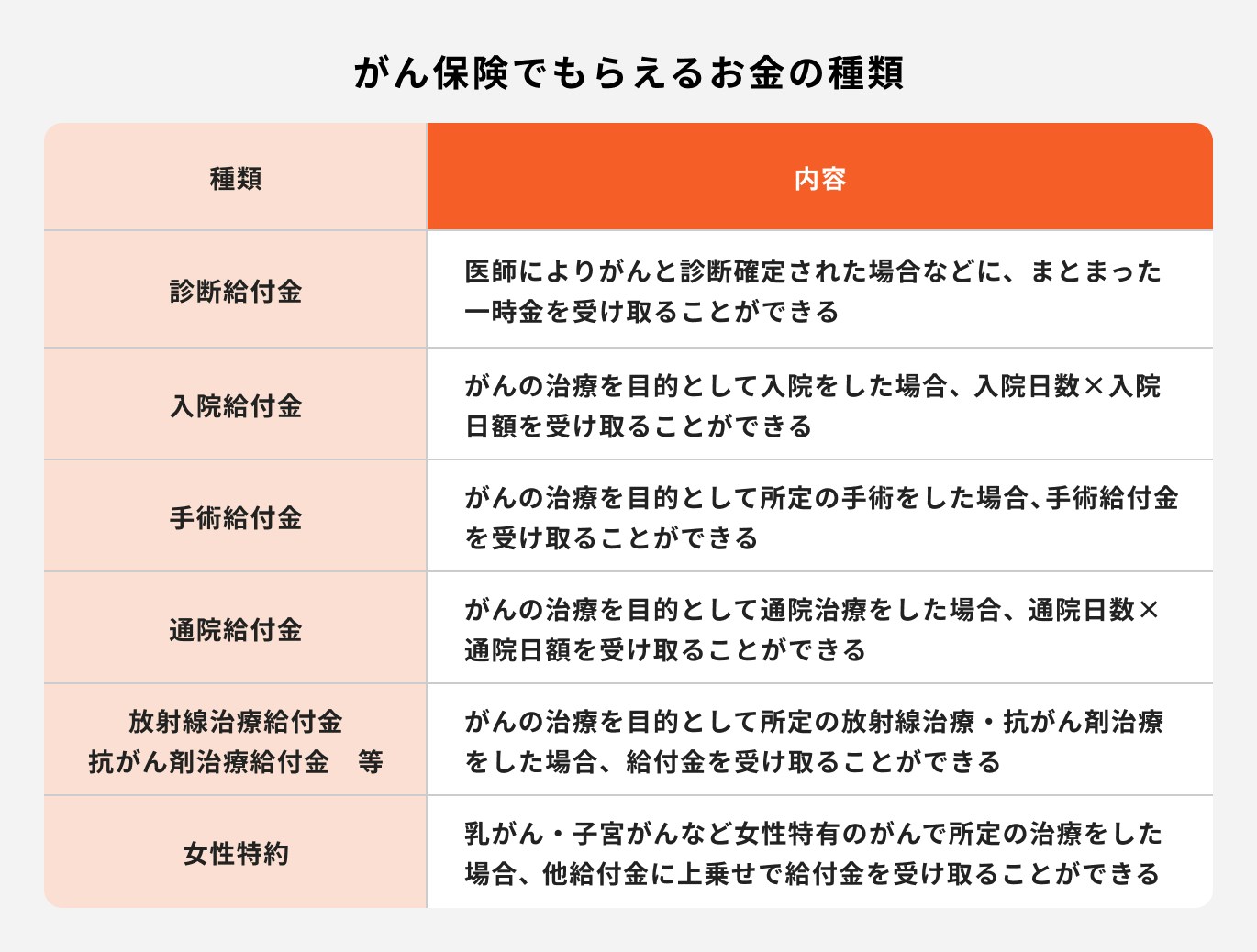

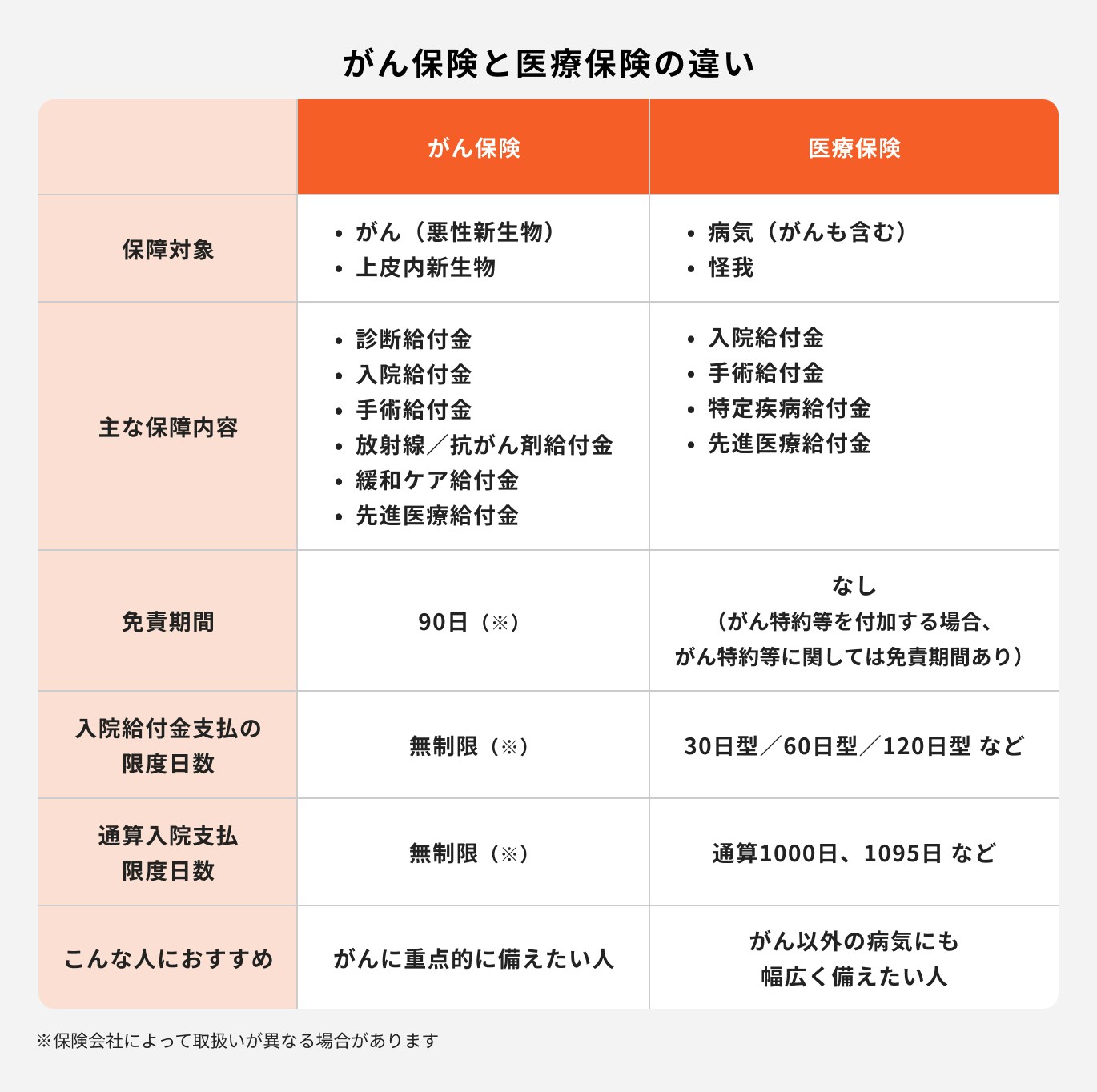

がん保険を選ぶ前に知っておきたい給付金と保障の種類

がん保険とはがんに特化した保障を持つ保険のことをいいます。

がん保険では、主に以下の給付金を受け取ることができます。

給付金や特約について、それぞれ詳しく見ていきましょう。

診断給付金

診断給付金は、がんと診断された時にまとまったお金を受け取ることができる給付金です。

今でも一度受け取って契約満了という商品も一部存在しますが、最近では複数回、回数無制限で給付金を受け取れる商品が周流となってきています。

受け取れる頻度は「2年に1回」という商品もあれば、「1年に1回」という商品もあります。

一回目の給付要件は「がんと診断されたこと」が原則ですが、2回目以降は入院、通院治療、再発・転移など、保険商品によって異なります。

診断給付金を検討する際は受取回数や受取要件などを確認しましょう。

入院給付金

入院給付金はがんを理由に入院した際に、1日あたり5000円や1万円などの支給を受けることができる給付金です。

近年、がん治療としての入院は減少していますが、実際に入院すると手術や抗がん剤の副作用などにより、入院日数が長引くリスクもあります。

入院時には大部屋で過ごす場合もありますが、自身の状況や周囲の環境によって個室を希望することも考えられます。

個室を希望すると追加の費用がかかるため、入院費用が増える可能性もあります。

入院費用に備えておきたい場合に、入院給付金が役立ちます。

手術給付金

がん治療における手術は、初期段階から進行した段階まで広く利用されている治療法です。

最近では、手術だけでなく抗がん剤、放射線治療、ホルモン療法など、多岐にわたる治療法が選択できるようになりました。

一方で、早期にがんが発見された場合、手術によって早い段階で病状を改善できるため、多くの人が手術を選択しています。

手術後、ほとんどの場合は入院が必要になり、治療費がさらにかかることが考えられるため、手術給付金を付加することで備えることができます。

通院給付金

通院給付金は、がんの治療で通院する際に給付金を受け取れるようになっています。

手術後の経過観察や定期健診、抗がん剤治療や放射線治療による通院など、さまざまな治療法と相性の良い給付金になります。

近年ではがんによる入院日数が短期化している一方で、それと相反するようにがんによる通院治療の件数は右肩上がりになっています。

通院によるがん治療は、数ヶ月から数年単位に及ぶことも珍しくありません。

いつまで続くかわからない通院治療に備えたい場合は、通院給付金を付加すると良いでしょう。

放射線治療給付金・抗がん剤治療給付金等

放射線治療給付金や抗がん剤治療給付金は、がんの治療を目的として所定の放射線治療や抗がん剤治療をした場合、給付金が受け取れるものになります。

上記の治療を受けた月ごとに、5万円や10万円などの給付金をまとめて受け取ることができます。

基本的な保障範囲は、健康保険の適用範囲内の治療に限られることが多くなっています。

一方で、近年では「自由診療」という保険適用外の治療を受けた際にも、給付金が受け取れる商品も増えてきています。

自由診療の保障内容は保険会社ごとに異なるため、自由診療を重視する場合は事前に細かい保障内容まで確認しておきましょう。

女性特約

女性特約は、乳がんや子宮がんなど、女性特有のがんで所定の治療をした場合、他の給付金に上乗せで給付金を受け取ることができます。

乳房や子宮、卵巣の摘出や乳房の再建術などにかかる費用に備えたい場合は、医療保険などに特約として付加するのが良いでしょう。

また、手術による給付金はがん保険だけではなく、医療保険でもある程度カバーはされます。

あくまで女性特有のがんによる治療を受け、給付金を手厚く受け取りたい場合に検討するのが良いと考えられます。

一昔前のがん保険では、全摘出した場合のみ給付金が支払われるタイプが一般的でした。近年では一部切除や非切除などを支払い要件とする保険会社も増えてきています。

図でわかるがん保険の選び方【目的別】

がん保険の保障内容は多岐にわたります。

最低限の保障を希望する場合、まずは診断一時金をベースに検討することをおすすめします。

がんの治療方法は多様で、手術、放射線、抗がん剤、ホルモン療法などがありますが、どの治療法も治療の前に診断がされるのが一般的です。

「診断一時金」は診断時にまとまったお金を受け取ることができるため、使途を問わずさまざまな支出に役立てることができます。

保障に合わせた給付金タイプで備えた場合、治療の内容によっては給付金が受け取れない可能性がある為、注意が必要です。

現在の診断一時金タイプの保険商品では一度だけでなく、複数回給付金を受けられる商品も増えています。

給付金の受け取り頻度は商品によって異なり、「2年に1回」や「1年に1回」などさまざまです。

保障を強化したい場合、給付金の受け取り頻度が低い商品を選ぶことがおすすめです。

プロが回答!がん保険の選び方【年代別】

「自分に必要ながん保険はどう選ぶ?」と悩んでいる人に向けて、年代別の選び方を保険のプロが解説します。

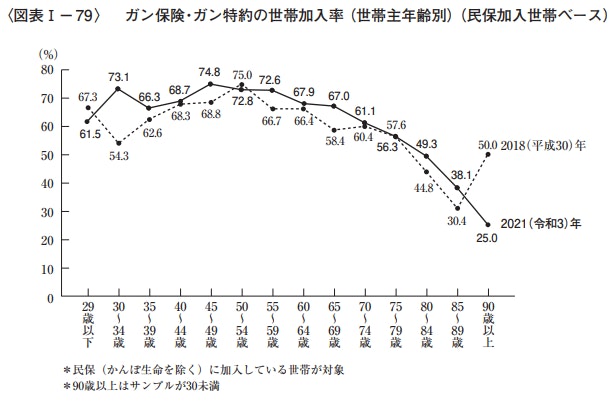

参考)年代別のがん罹患数・がん保険の加入率

国立がん研究センターの調査によれば、年代別のがん罹患数は、30代後半から増加し、40代後半にかけて急激に上昇しています。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

また、生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によれば、がん保険の加入率は20代から70代前半まで、すべての年代で高い水準にあります。

特に30代前半と40代後半が高い加入率を示し、働き世代の中でも高い結果となっています。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

(参考:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター)

20代

20代は比較的がんの発症率が他の年代と比べると低いため、がん保険の必要性は他の年代よりも低いといえるでしょう。

一方、20代からがん保険に加入することで、安い保険料で充実したがんの保障を持つことが可能になります。

一般的に、保険料は加入する年齢が若いほど、同じ保障内容でも安い保険料で加入することができます。

いずれがん保険の加入を検討するのであれば、若くて保険料が安いうちに加入するのがおすすめです。

30代

30代になると、がんに罹患するリスクが徐々に上昇し、特に30代後半になると罹患率が高くなる傾向があります。

そのため、がん保険の必要性は高まってきます。

さらに、がんの罹患率の上昇に伴い、がん保険の保険料も上昇しています。したがって、がん保険の加入を検討する場合、30代のうちに検討しておくことをおすすめします。

一度がんに罹患してしまうと、その後がん保険への加入が非常に難しくなるため、注意が必要です。

40代・50代

40代や50代になると、がんの罹患率は30代までと比べてさらに上昇します。

この年代は年収が最高になる時期であり、がんなどの疾患に罹患して仕事を休んだり手術を受けたりすると、収入が減少し、家計に大きな負担をかける可能性が高まります。

そのような状況に備えて、収入や治療費のサポートを目的として、がん保険の加入を検討することが大切です。

60代

60代はがんの罹患率は依然として高い年代ですが、50代までとは異なる点が1つあります。

それは、60代になると一部の人が仕事を退職する可能性が高まることです。

50代までは多くの人が仕事を続けており、がんによる収入の減少に備える必要がありますが、60代以降は「治療」に専念した保障内容を選び、保険料を抑えることも選択肢として考えられます。

ただし、健康状態によっては加入できない保険も存在するため、その点には注意が必要です。

がん保険の加入を検討するタイミング

がん保険の加入を検討するタイミングについては、「早ければ早いほど良い」と考えられます。

健康な時ほど保険加入について検討するのが後回しになってしまいがちです。

しかし、がんが知らないうちに進行しており、気づいた時にはがんに罹患してしまっている可能性もあります。

がんに一度罹患してしまうと、その後がん保険に加入することが難しくなってしまいます。

若くて健康なうちに、がん保険への加入を検討するのが良いでしょう。

注意)年代によって必要な保障と加入できる保険が異なる

年代によって必要な保障は異なります。

若い世代、特に10代や20代ではがんの罹患リスクが低いため、病気や怪我全般をカバーできる医療保険の優先順位が高いといえます。

しかし、年代が上がるにつれて、医療保険だけでなくがん保険の加入も検討する必要があります。

働いている間は、がんによる収入の減少や治療費のサポートが必要となる可能性があるため、がん保険の必要性が高まります。

また、定年後は治療費に専念した保障を検討しましょう。

自分の状況に合った保険の選択と加入方法を検討することが大切です。

そもそもがん保険は必要?数字で見る必要性

がん保険の必要性について、あらためて数字で見ていきましょう。

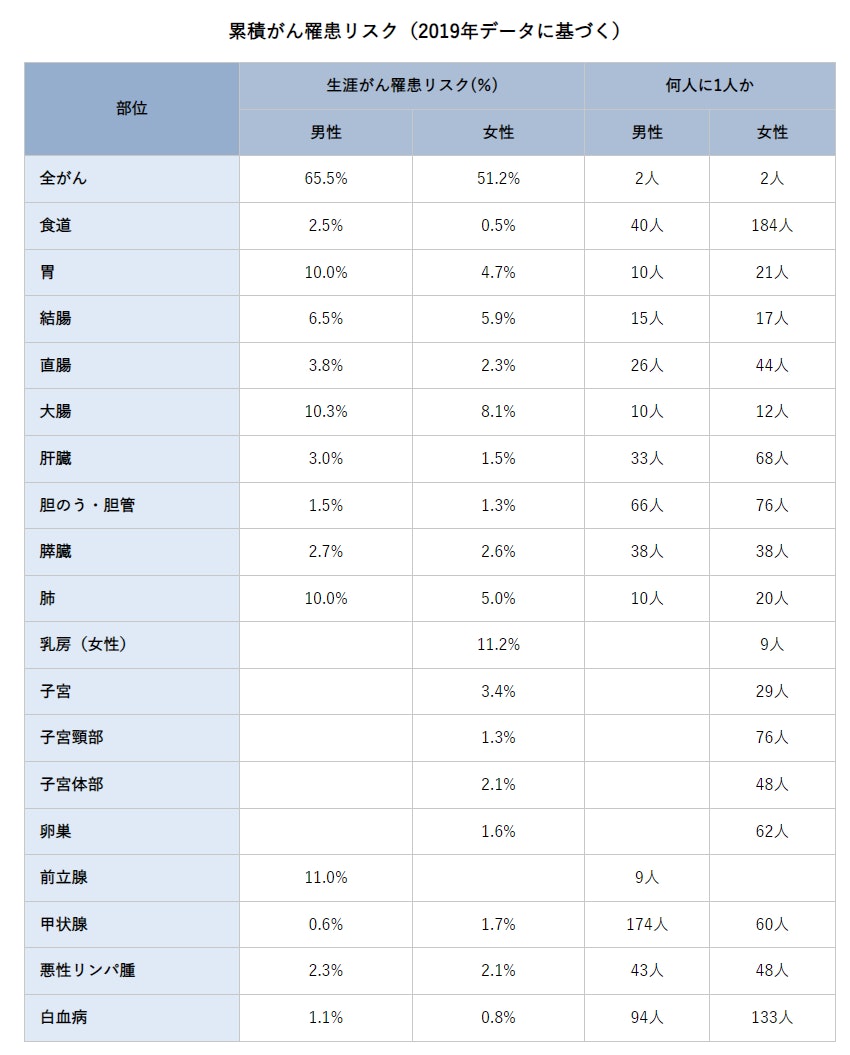

がんの罹患率

<引用:累積がん罹患リスク(2019年データに基づく)|最新がん統計:[国立がん研究センター がん統計]>

国立がん研究センターの調査によれば、一生涯の中でがんの罹患リスクは、男性で約65%、女性で約51%となっています。

このデータからも「がんは2人に1人がかかる時代」であることがわかります。特に男性の場合、女性よりも高い罹患率となっています。

一方、女性の場合、乳房や子宮など、女性特有のがんに罹患する割合も非常に高くなっています。

がんにかかった場合の医療費

公益社団法人全日本病院協会によると、2022年度の医療費では胃の悪性新生物の1入院費用は約94万円となっています。

また、結腸、直腸、気管支、肺の悪性新生物においても、医療費は約90万円から100万円前後が必要とされています。

現役世代の場合、健康保険制度の3割負担が適用され、90万円の3割である約28万円が自己負担となります。

高額療養費制度なども考慮すると、自己負担額はそれほど高額ではないように思えます。

しかし、入院中の食事代、差額ベッド代、日用品などの諸雑費は別途費用が発生し、これらをすべて考慮すると、1回の入院で30万円以上の支出が必要となる可能性もあることに注意が必要です。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協)

注意)公的医療保険制度の適用外になる場合がある

入院時の差額ベッド代、食事代、交通費、日用品などの費用は公的医療保険制度には含まれていません。

例えば、1週間のがんによる入院を考えてみましょう。

入院時の食事代は1食あたり460円で、1日3食で1週間分を計算すると、9660円になります。

また、差額ベッド代も考慮すると、1人部屋の個室を希望した場合、1日あたり約8000円かかり、1週間だと約5.6万円にもなります。

公的医療保険制度ではカバーされない費用についても、きちんと認識しておくことが大切です。

注意)高額療養費制度には限度額がある

高額療養費制度には限度額があります。70歳未満の人において、高額療養費制度を利用する際、自己負担上限額には5つの年収区分が設定されています。

健康保険制度を活用することで、医療費の自己負担金額は3割まで引き下げられます。

仮にがんの治療で100万円の医療費がかかった場合、3割負担によって自己負担金額は30万円になります。

この3割負担の金額が各年収の上限額を超えている場合、年収の区分によって高額療養費制度が適用されることになります。

ただし、高額療養費制度が適用されても、医療費が完全に無料になるわけではありません。上限額までの支払いは自己負担が必要であることに留意しましょう。

がん保険と医療保険、どちらに加入するべき?

「がん保険と医療保険、どっちに入るべき?」「がんになったら医療保険でもカバーできる?」と悩んでいる人に向けて、目的別の選び方を解説します。

さまざまなリスクに備えたい→医療保険がおすすめ

医療保険は多くの病気や怪我に対する保障が備わっており、がんだけでなくさまざまな健康リスクに備えたい場合におすすめです。

また、加入する年齢によっても、がん保険と医療保険、どちらを優先すべきかが変わります。

がんの罹患リスクが比較的低い10代や20代などでは、まずは医療保険を選び、幅広い保障内容を確保することが賢明でしょう。

がんにしっかり備えたい→がん保険がおすすめ

病気や怪我などの幅広い保障内容ではなく、がんに特化した保障を希望する場合、がん保険への加入がおすすめです。

- がん家系の場合

- がんに対する特化した保障がほしい

- がん保険の保険料を抑えたいと考えている

上記のケースに当てはまる場合は、がん保険を優先的に検討しましょう。

さらに、既に医療保険に加入しているが、より手厚い保障を望む場合もがん保険を検討すると良いでしょう。

医療保険+がん特約など、自分に必要な保障をつくろう

医療保険とがん保険、それぞれ個別に加入することも一つの選択肢ですが、医療保険の保障内容にがん特約としてがんの保障を付加することも可能です。

医療保険の基本的な給付金に加えて、がんと診断された際の一時金や抗がん剤治療を受けた際の給付金などを特約として付加することで、自分に合ったより充実した保障を構築できます。

さらに、がんと診断された際には以後の保険料の支払いが免除される「払込免除特約」なども存在し、病気による保険料の負担を軽減することができます。

医療保険と特約を上手く組み合わせて、自分に必要な保障をつくりましょう。

まとめ:がん保険の選び方に悩んだらプロに相談

がん保険は、がんに特化した保険商品であるため、幅広い保障内容を望む場合には医療保険が適しています。

医療保険はさまざまな病気や怪我による入院や手術など、包括的な保障を提供します。

一方、がん保険は、診断一時金や抗がん剤治療など、がんに特化した保障を提供することが特徴です。

医療保険かがん保険か、どちらに優先順位を置くかは、加入する際の年齢や健康状態などによって異なります。

一般的に、年齢が若い場合はがんの罹患リスクが比較的低いため、医療保険を優先することが一般的です。

しかし、年齢が上がるにつれてがんの罹患リスクも高まるため、がん保険への加入を検討することがおすすめされます。

がん保険の選び方に悩んだ時は、保険のプロに相談しましょう。

RECOMMENDATIONオススメ記事

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。