がん保険の見直しはなぜ必要?知らないと損するデメリット・メリットと見直しポインㇳ

「がん保険の見直しをしたいけれど、デメリットはある?」「結局保険料が上がったり、損をするのでは」と、がん保険の見直しについて不安に感じている人も多いでしょう。

がんは2人に1人、罹るといわれている病気であり、現在では通院治療が主流です。

また、がん保険の内容は医療の進歩に合わせて日々変化しています。そのため、長い間保険に加入している方や生活状況に変化がある場合は、保険の見直しを検討することをおすすめします。

本記事では、「がん保険の見直しにはデメリットがある?」と不安を抱える人に向けて、損をしないための注意点や見直しのポイントを、保険の専門家が詳しく解説します。

- がん保険の見直しでベストなタイミングは「ライフイベントが起こった時」「加入したまま放置している時」

- がん保険の見直しをする際の注意点は「加入時の年齢によって保険料が上がる場合がある」「健康状態によって加入できない可能性がある」

- 保険は「現在加入している保険よりも条件が良い保険商品」を見つけた際に、見直しを検討する

がん保険の見直しの必要性

がん保険に加入してから何年も経過している、という人は保障の内容を一度確認してみる方が良いでしょう。

現在のがん治療は、入院日数は比較的短く、抗がん剤や放射線などの通院治療が主流です。

そのため、過去に加入したがん保険の内容が入院保障中心になっていると、実際にがんに罹患した時に十分な保障を得られない可能性があります。

現在のがん治療に合わせた必要な保障を用意できるよう、見直しをすることが大切です。

がん保険の見直し・解約に適したタイミング

「がん保険はいつ見直しするべき?」「解約でNGのタイミングは?」と、保険の見直しをいつするべきなのか悩んでいる人も多いでしょう。

保険の見直しは以下のタイミングで検討しましょう。

ライフイベントが起こった時

結婚や出産で家族が増えたり、住宅購入などのライフイベントが起こった時は、保険を見直すタイミングです。

ライフステージが変わると、必要な保障にも変化があります。

今までの保険の内容では、十分な保障が用意できていなかったり、一方で大きな保障を持ちすぎている可能性もあります。

家族の状況や収入支出に変化があった時は、保険の見直しを検討するのがおすすめです。

保険に加入して3~5年程度放置している時

医療技術は常に進歩しており、それに合わせて保険も定期的に新商品が販売されます。

保険に加入してから3〜5年程度経過しているとその間に新しい商品が販売されていることも多く、最新の保障と比べると保障範囲が狭くなりがちです。

保険に加入をしてから何年も見直しをしていない、という場合は一度保障の内容を確認してみることをおすすめします。

保険の更新時

現在加入している保険が定期タイプであれば、更新のタイミングで保険の見直しを検討するのが良いでしょう。

一般的に10~20年で訪れる更新のタイミングでは、自身を取り巻く状況も変化していることが多いでしょう。

同じ保険に加入し続ける方が良いのか、最新の保障やこれまでとは異なるリスクに備えられる保険に組み替えるのか、保険の更新時には保障内容や保険料を比較しながら検討するのがおすすめです。

保障を広げたい時

「加入中のがん保険では今のがん治療に対応できておらず、保障の幅を広げたい」という場合は、保険の見直しをしましょう。

新しいがん保険には、通院治療に備える保障や、上皮内がんといった早期発見のがんに対する保障などを用意できるものが増えています。

現在のがん保険を解約して新しいものに見直すことも可能ですが、現在のがん保険を一部だけ減額し新しいがん保険に追加で加入する方法もあります。

必要に応じて自分に合った保障の持ち方を検討しましょう。

保険料を抑えたい時

保険の見直しをすることで、毎月の保険料を抑えられる場合もあります。

月々の保険料を負担に感じているという人は、見直すことで保険料を抑えられないか確認してみましょう。

年齢や条件によっては大幅に保険料を抑えることは難しいケースもありますが、一度複数の保険商品を取り扱っている代理店へ相談してみるのがおすすめです。

がん保険の見直しをするメリット

過去に加入してそのままにしているがん保険を見直すことで、今の自分の状況に合った保障や、最新の医療事情に合った保障を用意できるというメリットがあります。

特に、何年も前に加入したがん保険であれば、現在のがん治療の現状に対応しきれない可能性もあります。

また、ライフステージの変化があった場合、必要な保障自体が変化していることも考えられます。

定期的に保険の見直しをして、現状に適した保障を持つことがおすすめです。

がん保険の見直しをするデメリット・注意点

がん保険の見直しをする際、どのようなことに気をつければ良いのでしょうか。

主なデメリットや注意点について見ていきましょう。

①免責期間があるため、給付金はすぐにもらえない

がん保険には加入してから90日間の免責期間があることが一般的です。

そのため、保障が開始されるのは加入してから90日後になるため、加入後すぐにがんになってしまったとしても給付金を受け取ることはできません。

さらに、免責期間中にがんと診断されると、がん保険自体が無効となり契約が消滅してしまいます。

がん保険を見直しする際には、保障が途切れないよう新規で加入したがん保険の免責期間中は、現在加入中のがん保険を解約せずにおくなど、工夫することが大切です。

②保険に加入する年齢によって保険料が上がる

保険は、加入時の年齢によって保険料が決まり、基本的に加入年齢が上がるにつれて保険料も高くなる仕組みになっています。

若い頃に保険に加入したまま年月が経っている場合、見直しをすることで保険料が上がってしまう可能性もあります。

「保険を見直しすれば必ず保険料負担が抑えられる」というわけではない点には注意しましょう。

③健康状態によっての加入可否が決まる

保険に加入する際は、既往歴や現在の健康状態などを保険会社へ告知する必要があります。

告知内容をもとに保険会社が加入可否を決めるため、健康状態によっては保険への加入を断られてしまうケースもあります。

年齢を重ねるにつれ健康診断での指摘が増えたり、健康状態に異変を感じた頃には保険会社の診査に通らなくなっていたというケースも少なくありません。

保険の見直しができなくなるリスクについてもしっかりと考慮しておきましょう。

Q.がんになっても保険に入れる?

基本的に、がん保険はがんになってからでは加入できません。しかし、中には「がんの治療が終了してから一定期間経過していれば加入できる」という緩和型の保険もあります。

ただし、保険会社や保険商品ごとに基準は異なるため、自分が加入できる可能性があるかは事前に確認をしておく必要があります。

また、緩和型の保険であっても、がん治療が終了していることが条件であることが多いため、がんと診断されたばかりである人や、治療中である人は加入が難しくなります。

④更新がある保険では更新のたびに保険料が上がる

定期型といわれる保険は、保険期間満了になると自動更新となり、そのたびに保険料が上がっていくという特徴があります。

特に、男性は高齢になるほど右肩上がりでがんの罹患リスクが高まるため、それに応じて更新時に保険料が高くなるという傾向が顕著に現れます。

がん保険の必要性を感じる年代になっているのに、保険料が高額で解約せざるを得なくなってしまっては本末転倒です。

定期型のがん保険を検討する際は、将来的に更新でどれくらいの保険料負担になるのかを確認し、保険料が一生涯変わらない「終身型」との比較も行うのがおすすめです。

がん保険の見直しで損をすることはほとんどない

例えば死亡保障は「死亡」という不変的な状態が主な保険金の支払い条件です。

つまり、医療が進んでも「死亡」の状態が変わることや、死亡した人への治療方法が変わるということは原則起こり得ないと考えられます。

一方、がん保険の場合、移り変わるがん治療にあった「より受取りやすい支払い条件」や「長期治療に対応できる保障内容」等のがん保険が今後も開発されていくでしょう。

そのため、保障の範囲で見た時に、「保険の見直しで損をした」ということは起こりにくいといえます。

現在加入している保険よりも条件が良く、自分に合っているものが見つかれば、前向きに見直しを検討して良いでしょう。

とはいえ、自分で各保険会社の支払条件の違いや現在加入している保険との比較をするのは難しい部分も多いため、保険のプロに相談するのがおすすめです。

複数の保険会社を取り扱っている代理店に相談すれば、それぞれの商品の違いなど保険選びのポイントを聞くことができます。

がん保険の見直しをする際のチェックポイント

がん保険の見直しをする際は以下のポイントを確認しましょう。

1.保障と保険料のバランスは適切か

月々支払う保険料は固定費となるため、家計を考えるうえで、できるだけ安い方が良いと考えるかもしれません。

しかし、保険料を抑えたいと考えるあまり、必要な保障まで削ってしまわないよう注意が必要です。

保険はいざという時に役に立つ保障内容にしておくことが大切です。

一方で、過度な保障で保険料が高くなり、家計を圧迫している場合も、バランスの取れた状態とはいえないでしょう。

保障と保険料は適切なバランスであることが大切です。自分にとって必要な保障を、継続可能な保険料で持つことができるかをポイントに考えてみましょう。

参考)がんの手術・入院費用

がんに罹患すると、その後の入院や手術にかかる治療費はどれくらいになるのかを見ていきましょう。

2022年度の調査によると、1回の入院にかかる費用は平均して90万円〜100万円ほどで、1日あたりにすると6万円〜10万円ほど必要になることがわかります。

高額療養費制度を利用して自己負担額を軽減させることはできますが、がんの治療は一度の入院・手術で終わらないケースも多いため、いざという時のために備えておくことが必要といえるでしょう。

(参考:2022年度重症度別急性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:2022年度重症度別慢性期グループ医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

2.保障がいつまで必要か

がん保険を検討する際、保障がいつまで必要かを考えましょう。基本的に、年齢が上がれば上がるほどがんに罹患するリスクは高くなります。

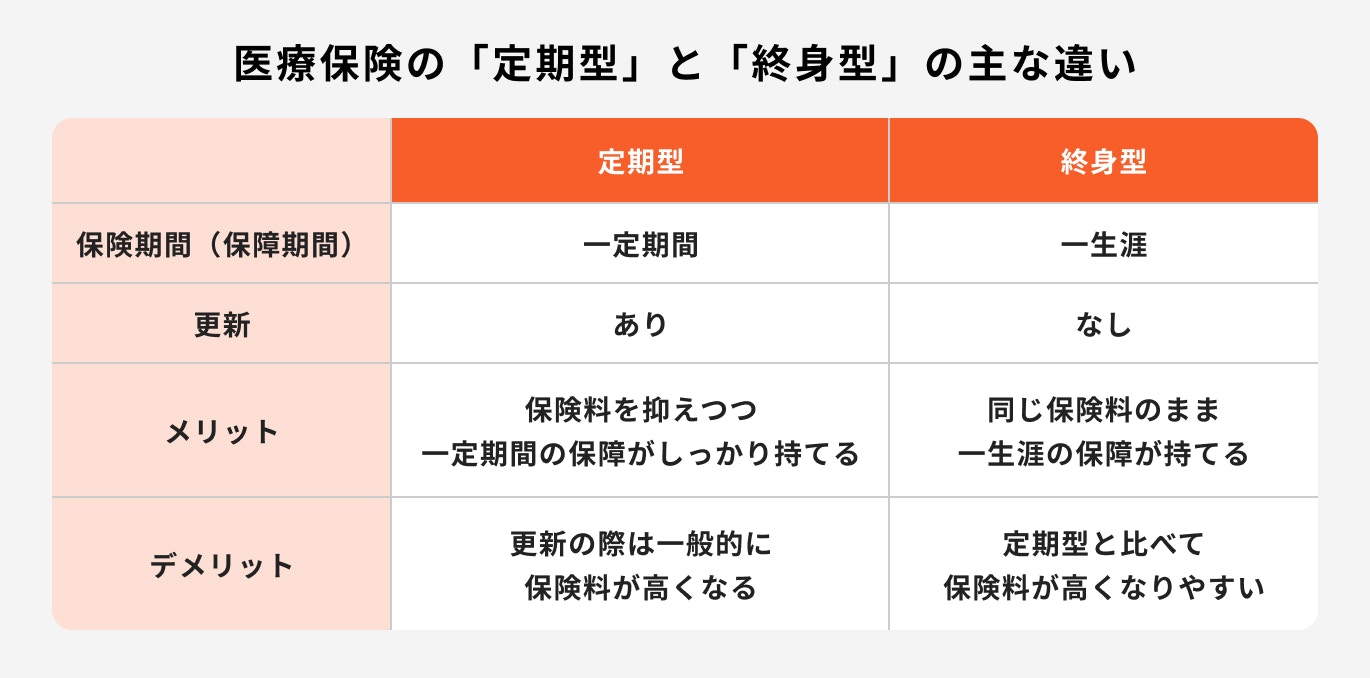

期間を定めず一生涯がん保障を持っておきたいということであれば、「終身型」のがん保険を選びましょう。

一方、働き盛りや子どもが独立するまでの一定期間だけがんの保障があれば良いということであれば、「定期型」のがん保険でも良いでしょう。

老後に十分な資産を確保できる予定で、万一がんに罹患した場合も自分の貯蓄から治療費を賄えるのであれば、「定期型」で備えておくのも一つの方法です。

参考)終身型と定期型の違い

「定期型」のがん保険は、保険期間が5年や10年などとあらかじめ定められており、更新のたびに保険料が上がる仕組みになっています。

また、定期型のがん保険の中には実額補償型の商品もあり、実際にがん治療にかかった費用分を補償してくれるという特徴があります。

定期型は保険料を抑えながら一定期間の保障を用意できるというメリットがある一方、更新のたびに保険料が高くなるというデメリットがあります。

一方で「終身型」のがん保険は、加入時と同じ保険料のまま一生涯の保障を用意できるメリットがありますが、若い頃に加入した定期型と比べると保険料が高くなりやすいデメリットがあります。

3.特約は必要か

保険には、保障のメインとなる「主契約」と、主契約に付加するオプションの「特約」があります。

がん保険にもさまざまな特約を付加することで、保障の幅を広げることができます。

主契約だけではカバーできないリスクもあるため、必要に応じて特約を付加することで自分にとって必要な保障を用意しましょう。

≫保険選びに悩んだらプロに無料相談

参考)がん保険に付加できる特約の主な種類

保険会社によって付加できる特約は異なりますが、主な特約の種類は以下の通りです。

がんと診断された際にまとまった一時金を受け取ることができる特約のこと。最近では、がんの再発や転移に備えて、一時金の受取りが複数回可能な保険商品が増えてきている

抗がん剤治療を行った月ごとに給付金を受け取ることができる特約のこと。保険商品によってはホルモン剤治療や放射線治療が対象になるものもあり、長引く可能性のあるがんの通院治療に備えられる

健康保険適用外で全額自己負担となる「自由診療」を保障対象とする特約のこと

がん保険と医療保険、ケース別の選び方

「がん保険と医療保険、どちらを選ぶべき?」と悩んでいる人に向けて、ケース別の選び方を保険のプロが解説します。

病気に幅広く備えたい場合は「医療保険」

将来自分がどんな病気にかかるかはわからないため、さまざまな病気に幅広く備えておきたいという場合は「医療保険」がおすすめです。

医療保険は病気や怪我で入院・手術をした時に保障される保険です。

特に若いうちは、がんの罹患リスクはまだ低く、骨折やそのほかの病気になる可能性の方が高いかもしれません。

医療保険で幅広い病気への備えを用意したうえで、がん保障を検討するのが良いでしょう。

医療保険にがん特約を付加できる

医療保険とがん保険どちらも持っておきたいができるだけ契約を一つにまとめたい、という場合は医療保険にがん特約を付加することも可能です。

病気や怪我で入院・手術した場合の保障を基本として、「がん診断一時金特約」や「抗がん剤治療特約」などを付加することで、医療保険にがん保険と同じような機能を持たせることができます。

さらに、がんだけでなく「心疾患」や「脳血管疾患」といった三大疾病まで保障を広げたい場合、「特定疾病一時金特約」を付加することで三大疾病の保障を用意することができます。

病気に幅広く備える「医療保険」を保障の基礎にしたうえで、自分にとって必要な特約を付加して保険を組み立てていきましょう。

がんに特化した保障を持ちたい場合は「がん保険」

がん保険はがんに特化した保障であるため、既に医療保険に加入している人や、医療保険は必要ないががんの保障は持っておきたい人におすすめです。

がんのみが保障対象である分、医療保険にがん特約を付加するよりも月々の保険料は抑えやすいでしょう。

また、がん保険は医療保険と比較して告知項目が限られており、医療保険に加入できなくてもがん保険には加入できるケースもあります。

がんの保障をしっかり持っておきたい場合は、がん保険を検討しましょう。

そもそもがん保険は必要?入らないと後悔するケース

がん保険はどんな時に必要なのか、がん保険の必要性をあらためて見ていきましょう。

ケース①治療費に充てるお金が足りなかった

がんは完治の診断が難しく、通院治療が長引く傾向にある病気です。また、一度がんが消滅したと思っても、再発や転移の可能性もあります。

さらに、先進医療や自由診療といった健康保険適用外の治療は自己負担額が高額になるため、ある程度の貯蓄がなければ難しいでしょう。

がん治療を続ける中でお金が足りなくなってしまったり、お金が理由で治療の選択肢が狭くなってしまった時、がん保険に加入していた方が良かったと後悔するかもしれません。

ケース②将来のための貯金を治療費に充ててしまった

自分の老後資金や子育てのため、旅行や趣味のためにある程度の貯金はしている人は多いでしょう。

がん治療のために貯蓄を崩さなければいけなくなると、当初の計画を変更する必要が出てきます。

計画を変更してもその後軌道修正できた場合は良いですが、切り詰めた生活や「長年の夢を断念する」「子どもに我慢を強いる」という状況に直面した時には後悔をすることになるかもしれません。

将来のためのお金を取り崩したくない人は、がん保険への加入を検討すると良いでしょう。

ケース③収入が減ったことにより生活が苦しくなった

がんに罹患すると、治療費がかかるだけでなく、収入が減少してしまうケースもあります。

抗がん剤治療や放射線治療による副作用は人によって異なり、場合によっては嘔吐・倦怠感・手足の痛み・脱毛などの強い副作用が現れることもあります。

その場合、今まで通り働くことができなくなり、収入が減少してしまうことが考えられます。

十分な貯蓄がない場合、生きるために治療を頑張るほど生活が困窮するという負のループに陥ってしまうリスクがあるため、がん保険などの保険で備えておく必要があるといえるでしょう。

がん保険の見直しはどこでできる?

がん保険の見直しは以下の場所で行うことができます。それぞれの特徴について見ていきましょう。

保険会社

各保険会社には、自社専属の営業職員が所属しています。

主には営業職員の企業訪問や知人からの紹介等を通して、その会社の保険について提案を受けることができます。

定期的に顔を会わせる機会があるなど、身近な存在としてフォローを受けられるメリットがあります。

一方、複数の保険会社の商品を比較したい場合は各社の営業担当とそれぞれ時間を取って提案の機会を設け、最終的にどの保険に加入するかは自分で判断する必要があります。

保険代理店

保険代理店は複数の保険会社の商品を取り扱っており、相談内容に合わせた保険を同時に比較・検討することができます。

ショッピングモール等に店舗があることが多いため直接相談に行くことも可能ですが、近年ではテレビ会議アプリを利用したオンライン化に注力している企業も増えており、自宅から相談できる場合もあります。

ただし、保険代理店は基本的に予約制となっているため、あらかじめ相談する日程を確保しておく方が良いでしょう。

マネイロでは保険の見直しから資産運用の提案も可能

マネイロでは、複数の保険会社の商品を比較して提案することが可能です。

保険の比較だけではなく、NISAなどの資産運用の相談もできるため、保険の見直しと併せて貯蓄や資産形成に関心がある人には特におすすめです。

マネイロには保険の知識と資産運用の知識をどちらも持ち合わせているプロが在籍しており、無料で相談ができます。

保険の見直しで困った時や、資産運用について相談したい時は、マネイロで相談をしてみるのはいかがでしょうか。

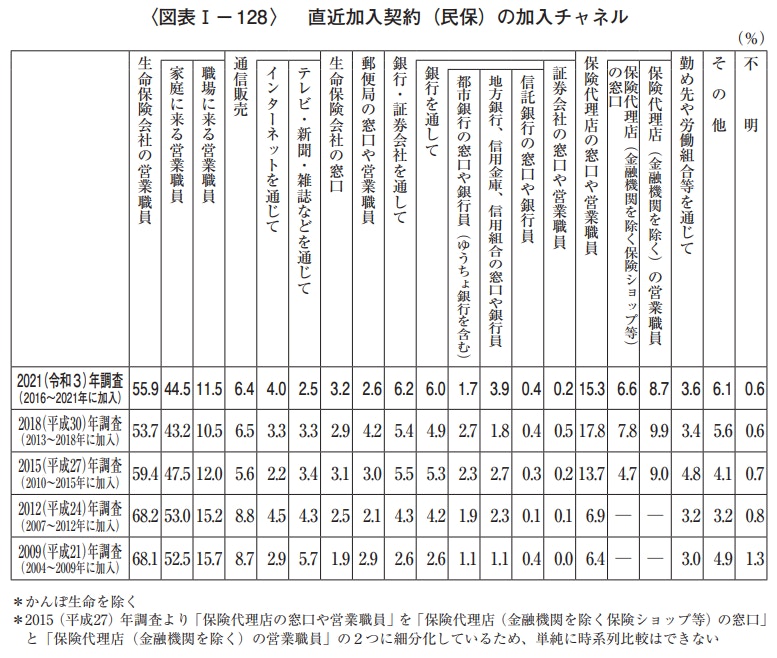

参考)保険契約の加入経路

<引用:2021(令和3)年度生命保険に関する全国実態調査〈速報版〉|生命保険文化センター>

保険の加入といえば、保険会社の営業職員からというイメージがあるかもしれません。しかし、保険の加入チャネルは多様化してきています。

保険代理店の登場により、2015年以降は代理店で契約する人も徐々に増えており、2021年度は全体の約15%が保険代理店で加入したと回答しています。

(参考:2021(令和3)年度生命保険に関する全国実態調査〈速報版〉|生命保険文化センター)

まとめ:がん保険は定期的に見直しをしよう

がんの治療は年々変化しており、変化に合わせてがん保険も次々と新商品が販売されています。

がん保険は、加入したらそのままにするのではなく定期的に見直しをし、保障が古くなっていないか、自分にとって必要な保障を準備できているかを確認しましょう。

「保険会社の商品を比べるのは大変」「自分にとって必要な保障を知りたい」という人は保険のプロに相談するのがおすすめです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修者

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。