プロが教える30代におすすめの医療保険!失敗しない選び方を男女別・ケース別に徹底解説

30代は仕事、結婚、出産などによりライフスタイルが変わりやすい世代です。家族が増えると自分に万一のことがあった時の備えが必要になったりと、備えるべきリスクも増えていきます。

30代はまだ若く健康的なイメージがある人も多いかもしれませんが、若いうちに医療保険などに加入することで比較的保険料を安く抑えることもできます。

本記事では30代で備えておきたい病気や怪我のリスクを中心に、医療保険の必要性やおすすめの選び方について、ケース別に解説します。

- 働き盛りの30代では「入院した時の保障」「がんに対する備え」を中心に医療保険を選ぶのがおすすめ

- 30代女性の場合、「女性特有の病気に対する備え」も検討した方が良い

- 30代に医療保険の加入をおすすめする理由は「保険料が安いうちに加入できる」「健康であれば加入できる商品の選択肢が広がる」

30代におすすめの医療保険の選び方

30代になってから、さまざまなライフイベントを経験する中で、民間の医療保険について考える機会が増えた人も多いでしょう。

30代におすすめの医療保険の選び方について、保険のプロが詳しく解説していきます。

①公的保険制度で保障される内容を確認

日本には公的保険制度が導入されており、公的保険制度の1つである「公的医療保険(健康保険)」にすべての国民が加入しています。

公的医療保険に加入することで、病気や怪我などでかかる医療費の自己負担額が軽減されます。例えば、病院やクリニック等の医療機関で保険証を提示すると、自己負担額が原則1割〜3割になる仕組みとなっています。

日本のどの医療機関を受診しても同様の保険制度が適用され、少ない自己負担額で質の高い医療制度を受けることができます。

また、公的医療保険以外にも「高額療養費制度」や「傷病手当金」といった公的保険制度もあります。日本の公的医療保険を含む公的保険制度は世界的に見ても、非常に恵まれた制度だといえます。

(参考:公的保険ポータル: 金融庁)

②備えたいリスクを確認

30代は人生の中でも、結婚や出産などで大きくライフスタイルが変わる時期です。家族構成が変われば、備えるべき保障も異なります。

公的保険制度で保障される内容をあらためて確認し、足りない部分については民間の医療保険で補う必要があるでしょう。

例えば出産を控えた女性の場合、異常分娩がなければ、出産費用の大半は加入している健康保険から支給される「出産一時金」で賄えるかもしれません。

しかし、帝王切開などの異常分娩となった場合は、入院や手術の費用がかかるため、公的保険制度だけでカバーするのは難しくなる可能性があります。

公的保険制度で保障されない治療を受ける場合、高額な医療費を自己負担しなければなりません。

出費が突然発生しても焦らないで済むように、まずはどんなリスクに備えたいかを確認しておきましょう。

③保障内容・保険期間・保険料払込期間を決める

民間の医療保険を選ぶ際には、保障内容や保障期間など決めるべき事項がたくさんあります。

基本的な保障内容は、「一日入院したらどれくらいの保障が受けられるのか」や「手術したらどれくらいの保障が受けられるのか」などです。

また、入院や手術以外にも通院や女性疾病、がんなど、備えたい範囲を決める必要があります。

保障内容や備えたい範囲が決まったら、次に保険期間や保険料の払込期間を決めます。

保険期間は満期のあるタイプと終身保障のタイプに分けられます。保険料の払込期間も、払込期間に定めのあるタイプと終身払込のタイプに分けられます。

一般的には払込期間が短くなるほど、毎月の保険料が高くなる代わりに、払込総額が安くなる傾向にあります。

終身払込にすると、毎月の保険料負担が少なくなる代わりに、生存している間保険料を払い続けることになります。

どの保障を付加するのか、毎月の保険料の支払い額を優先させるか、または保険料の総支払額を優先させるかは判断が分かれるところです。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

④必要に応じて、通院やがんなどの特約を付加する

医療保険は一般的に「入院給付金」が主契約(主要となる保障)となります。

一方、「手術給付金」については、主契約に含まれるものと含まれないものがあります。

含まれないタイプの保険商品を選んだ場合は、別途保障を付加することをおすすめします。

そのほかにも、通院給付金やがん給付金なども特約(オプションとして追加できる保障)として付加することができます。

自分にとって重視したい保障内容については、特約として付加するのが良いでしょう。

特約を付加するとその分保険料は上がっていくため、保障と掛金のバランスが大切です。

⑤保険期間を長くする場合は終身型も検討する

医療保険には、保険期間が初めから決まっている「定期型」と、保険期間が定められていない「終身型」の2つがあります。

定期型は、20代など比較的若い年齢で加入する場合、保険料を安く抑えることができます。

一方で、定期型の医療保険の多くは「更新」があり、10年や15年ごとに更新時期を迎えるとその時の年齢で算出された保険料に改定されます。

一般的に更新すると保険料は上がり、次の更新時期が到来すると再度保険料は上がっていきます。

そのため、保険期間を長くする場合は「終身型」の検討がおすすめです。

若いうちの保険料は定期型の方が安い傾向にありますが、老後まで加入し続ける場合、最終的な支払総額は定期型の方が高くなることが多いため注意しましょう。

30代男性におすすめの医療保険の選び方

30代男性が医療保険を選ぶ時のポイントについて、解説していきます。

独身男性の場合

まず検討すべきは「入院した時の保障」です。

病気や怪我で入院が必要になった場合、大半の人は治療費が頭をよぎるでしょう。さらに治療費だけではなく、入院による収入の減少についても考えておく必要があります。

医療保険に加入することで、療養期間中の収入の減少にも備えることができます。

会社員や公務員の場合、病気や怪我で働けなくなった場合でも、有給休暇や傷病手当金などの制度によって、一定期間は収入の減少に備えることができます。

公的保険制度を加味したうえで、保障内容を決めていくのが良いでしょう。

また、「がんに対する備え」は医療保険とは別に検討することをおすすめします。

近年のがん治療では、入院や手術をせず、「通院で抗がん剤治療」といった選択肢も増えています。

医療保険は基本的に入院中や手術の保障になるため、治療法によっては給付金を受け取ることができないケースも考えられます。

がんについては、診断された段階で一時金が受け取れるような保険を検討する人も増えてきています。

既婚男性の場合

既婚男性の場合も、まず「入院した時の保障」を検討しましょう。

特に既婚男性の場合は、パートナーや子どもなど、家族のことも考えて保障内容を検討する必要があります。

共働きの場合や配偶者がパートや専業主婦の場合など、家庭状況によっても保障内容は変わってきます。

病気や怪我で入院した場合、会社員や公務員であれば有給休暇や傷病手当金などで、収入の補填はある程度可能です。

しかし、独身時代以上に万が一の時の必要資金は多くなるはずなので、その点もしっかりと加味する必要があります。

入院日額を手厚くしたり、入院が長引いた場合に備えて入院延長特約を付加したりするなど、独身時代以上に保障内容に気を配りましょう。

もちろん保障内容は手厚いに越したことはありませんが、内容を手厚くするほど保険料の負担は大きくなります。

万が一のことが起こった際の保障内容と掛金のバランスが大切です。

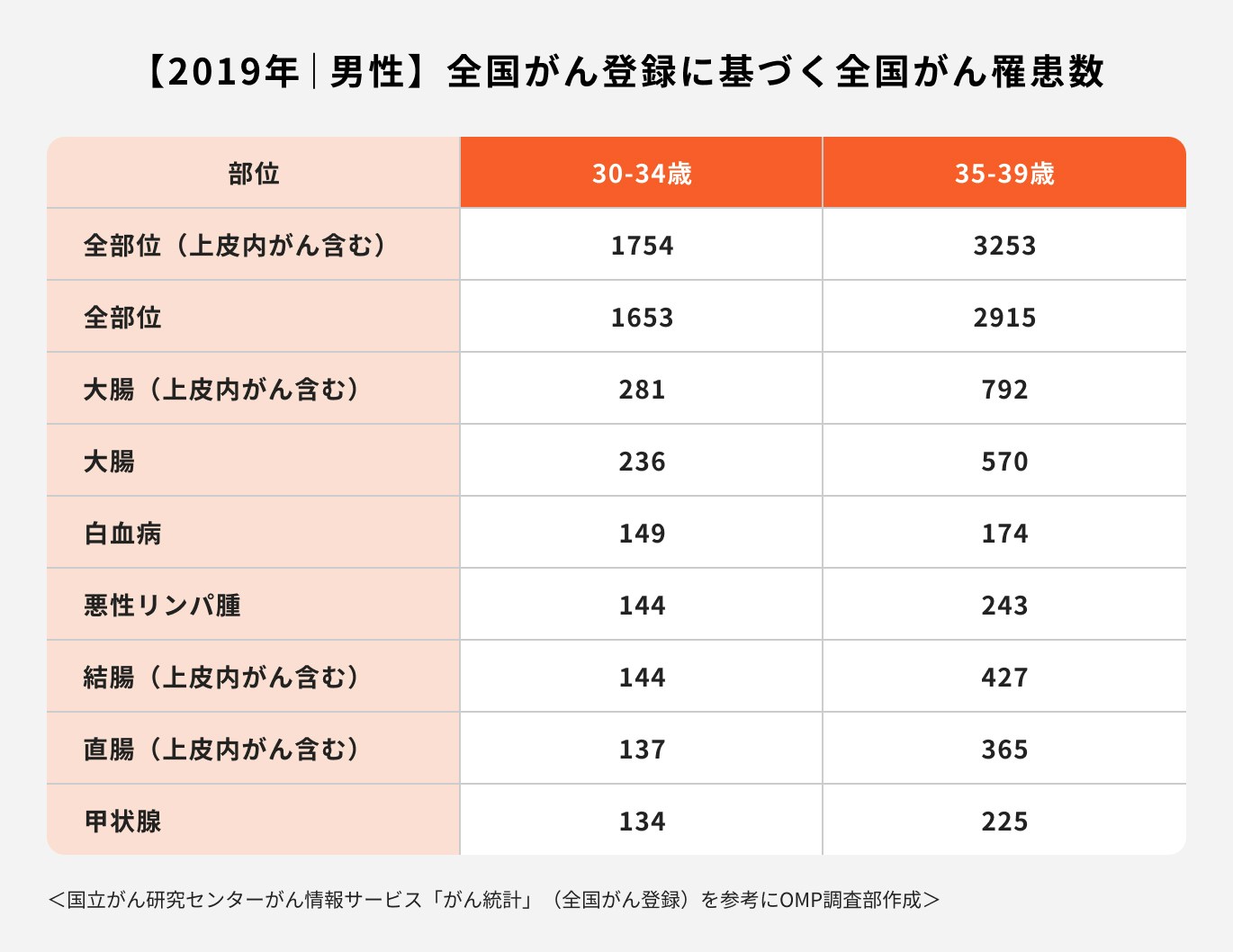

参考)30代男性の罹患率が高いがん種

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

30歳〜34歳までと、35歳〜39歳までのがん罹患数を比較すると、「全部位(上皮内がんを含む)」が1754人から3253人と、約1.85倍となっています。

特に多い部位は、「大腸(上皮内がんを含む)」となっており、281件から792件と、約2.8倍もの数値となっています。

加齢によるがん罹患率は上昇しており、今や「2人に1人はがんになる時代」とも言われています。そういった状況を踏まえても、がん保険への加入は重要性が高いといえます。

がん保険にもさまざまなタイプがあるので、自分に合ったがん保障を備えておきましょう。

30代女性におすすめの医療保険の選び方

30代女性が医療保険を選ぶ時のポイントについて、解説していきます。

独身女性の場合

独身女性の場合、「入院時の保障」についても考慮する必要がありますが、主に検討した方が良いポイントは「女性特有の病気に対する備え」です。

国立がん研究センターのがん情報サービスが提供している「がん登録・統計」のデータによると、乳がんや子宮頸がんの罹患率は、20代後半から上昇傾向にあります。

そのため、女性特有の病気リスクに備えたい場合は保障内容を手厚くすることをおすすめします。

以前までは、女性特約というと「入院時の日額を上乗せして保障する」という内容が一般的でした。

しかし最近では「手術時の保障」も上乗せするタイプが増えており、乳房再建術を手厚くサポートしてくれる商品も出てきているため、確認しておくと良いでしょう。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

既婚女性の場合

既婚女性の場合、女性特有の病気に加えて考えるべきポイントは「妊娠や出産に対する備え」です。

医療保険では、一般的に「正常分娩」では給付金を受け取れません。一方で、帝王切開や切迫早産での入院など、給付金を受け取れるケースがあります。

異常分娩での出産となると、手術が必要となったり、入院日数が伸びたりするなど、正常分娩時と比べて出産費用が高くなる傾向にあります。

妊娠・出産に備えた保障が付加されていれば、給付金を受け取ることができ、出産費用の自己負担を減らすこともできます。

注意点としては、「妊娠発覚前に加入すること」です。

多くの場合、妊娠が発覚してから医療保険に加入すると特別条件が付き、妊娠に伴う入院や手術は原則保障の対象外となります。

将来的に妊娠を希望している夫婦などが医療保険に加入する際は、妊娠前に一度医療保険についてしっかりと検討することをおすすめします。

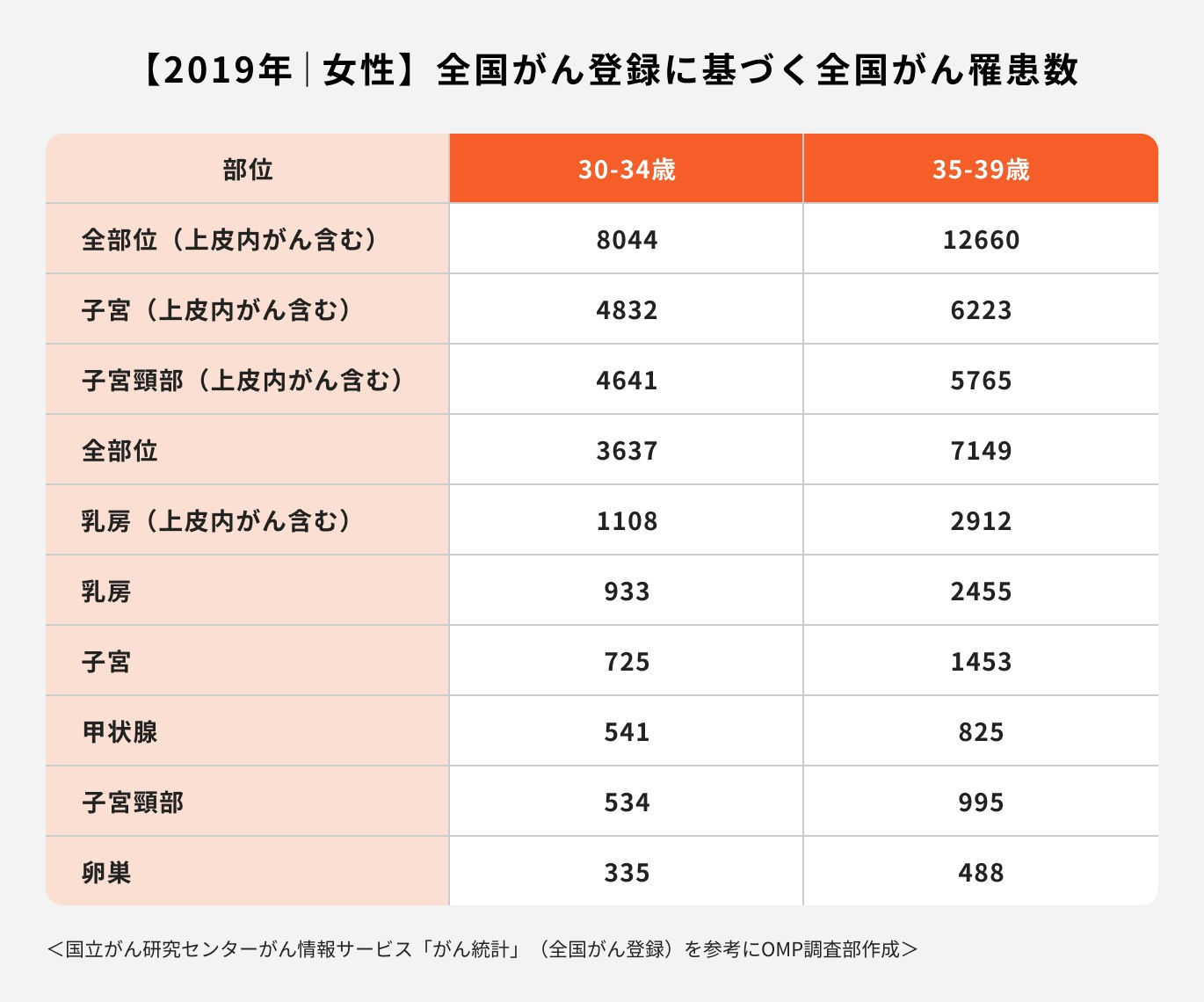

参考)30代女性の罹患率が高いがん種

女性のがん罹患数を男性のがん罹患数と比較すると、30歳〜34歳で約4.6倍、35歳〜39歳で約3.9倍となっています。

特に「子宮(上皮内がんを含む)」と「子宮頸部(上皮内がん含む)」の数が、他の部位と比較しても圧倒的に数が多くなっています。

その他にも、乳房や子宮、卵巣など、女性特有の部位でのがん罹患数が上位を占めています。

このことからも、女性が医療保険を検討する際には「女性特有の病気に対する備え」が非常に重要だと再確認できます。

また、病気の中でも「がん」に対する備えも非常に重要だといえます。

「診断されたら一時金が受け取れるタイプ」の保険商品もあれば、抗がん剤や放射線など、「治療を受けた月ごとに給付金を受け取れるタイプ」の保険商品もあります。

自分にとってどのような保障が必要なのかを考えて、万が一のためにしっかりと備えておきましょう。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

30代の保険選びに困ったら、プロに無料相談がおすすめ

自分に必要な医療保険を数ある商品の中から選ぶのは非常に難しいでしょう。

医療保険を取り扱っている保険会社の数は数十社あります。同じ保険会社の中でも複数の商品を取り扱っているところもあり、また、それぞれの商品にいくつもの特約があります。

定期型にするのか終身型にするのか、保障内容はどこまでにするのか、がん保障のタイプはどうするのかなど、考えるべき項目が非常に多く、困ってしまうケースも少なくありません。

自分に必要な医療保険を見つけたい場合、一度保険選びのプロに相談してみることをおすすめします。

希望条件を伝え、複数の保険会社を比較したうえで、自分に本当に必要な保険を選ぶようにしましょう。

\お金に関する予備知識不要!事前準備不要!初心者歓迎!/

30代に医療保険の加入をおすすめする理由

30代に医療保険の加入をおすすめする理由は2つあります。

理由①保険料が安いうちに加入できる

保険料の決定は、各種統計や保険会社独自の収集データなどを元に行われています。保険給付の可能性が高い人からは、毎月の保険料を多く払ってもらう仕組みになっています。

一般的に病気のリスクが低いと考えられる若い世代ほど保険料が安く、年齢が高くなるにつれて保険料の負担は大きくなっていくのは、このためです。

同じ保障内容で加入するのであれば、少しでも若いうちに加入することで、毎月の保険料と生涯に払う保険料の総額も抑えることができるのです。

理由②健康であれば加入できる商品の選択肢が広がる

健康な状態であれば加入できる商品の選択肢は広がります。

保険は「相互扶助」の仕組みで成り立っています。契約者の誰かが病気などでお金が必要になった際には、他の契約者で出し合ったお金から融通するという考え方です。

そのため、保険に加入するにあたって加入希望者間での不公平が生じないようにする必要があります。

ここで言う「不公平」とは持病の有無など健康面についてであったり、怪我や死亡のリスクが高い仕事や趣味をしているかどうかなどが主な要素になります。

例えば、元々健康状態が良くない人が健康な人と同じ条件で保険に加入した場合、給付金を受け取るバランスが崩れてしまう可能性があります。

したがって、持病や過去の病歴がある場合は、保険に加入できないか、加入できたとしても、健康な人と比べて保険料が割高になったり、保障内容が制限されるケースもあります。

可能な限り健康なうちに加入することで、保険料も保障内容も制限のない状態で保障を持つことができます。

30代男女の保険に関するデータ

30代男女の保険の加入率や年間払込保険料の平均など、保険に関するデータを見てみましょう。

(参考:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター)

(参考:令和元年度生活保障に関する調査|生命保険文化センター)

保険の加入率

まず、保険ごとの加入率について詳しく見ていきましょう。

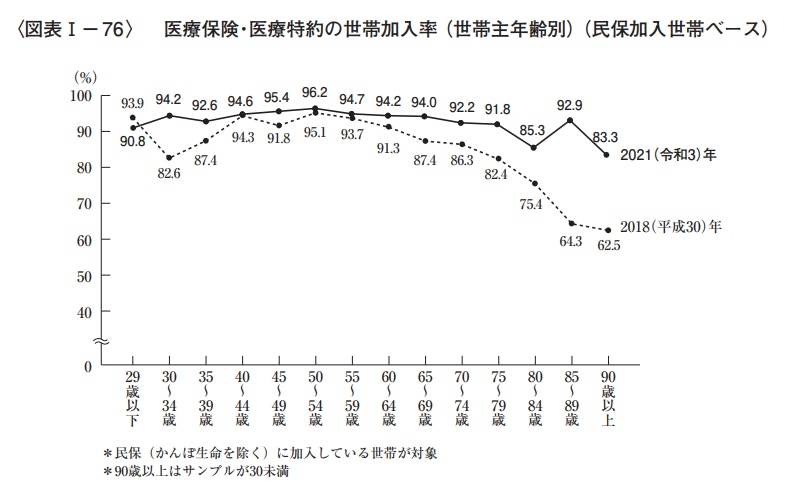

医療保険・医療特約の加入率

医療保険や医療特約の世帯加入率は非常に高く、2021(令和3)年のデータによると、ほぼ全ての年代で90%を超えています。

日本の健康保険制度は非常に恵まれていると言われていますが、それでも民間の医療保険を必要としている人が多いということがわかります。

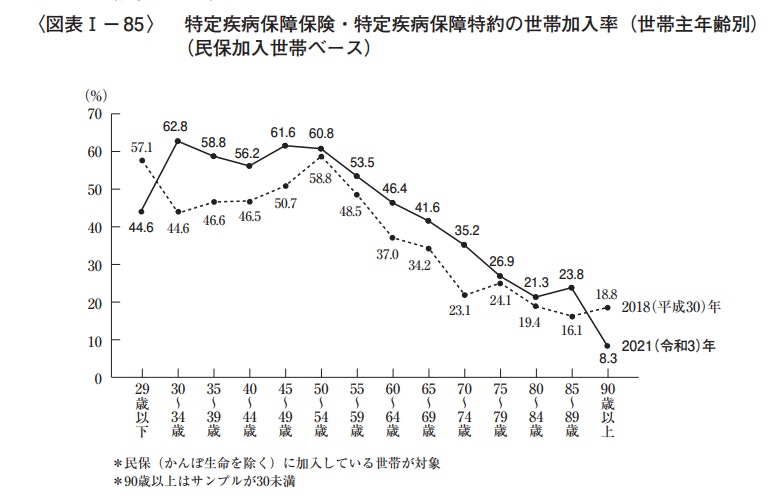

特定疾病保障保険・特定疾病保障特約の加入率

特定疾病保障保険や特約の世帯加入率については、40代後半から50代前半にかけてピークとなっており、そこからは徐々に下降傾向にあります。

特定疾病保障保険はバブル後に出始めた商品のため、高齢世代では加入者が少なくなっています。

今では主流の商品の1つとなっており「万一大きな病気になった際の保障」として検討する人が多くなっています。

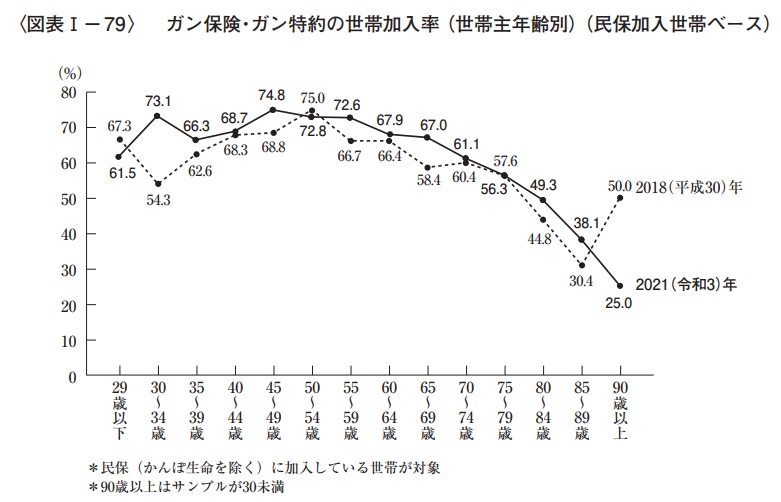

がん保険・がん特約の加入率

「2人に1人は罹患する」と言われているがんですが、加入率はほとんどの年代で50%を超えています。

特に30代から50代にかけての加入率が高く、現役世代で備えている人が多い印象です。特定疾病保障保険よりも加入率が高く、重点的にがんに備えている人が多いことがわかります。

通院特約の世帯加入率

通院特約の世帯加入率は、おおよそ30%〜40%台となっています。

医療保険の通院特約は、一般的に「退院後の通院」を保障するものです。「外来での通院」は保障の対象外になることが多いため、検討される際は保障内容をよく確認しておきましょう。

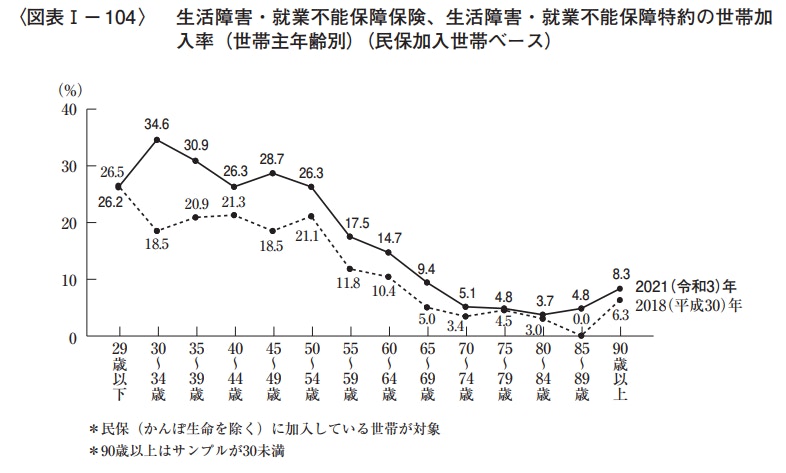

生活障害・就業不能保障保険、特約の加入率

生活障害や就業不能保障保険、特約の加入率については、やはり現役世代の加入率が頭一つ抜けています。

特に30代〜50代の、いわゆる「働き盛り世代」の加入者が多いことが読み取れます。

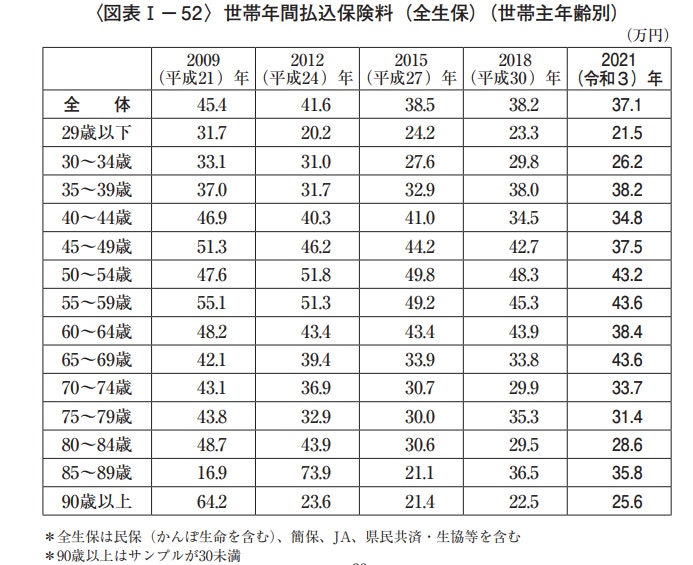

年間払込保険料の平均

年間払込保険料は2009年から2021年までの推移を見ると、徐々に下がっています。

考えられる要因のひとつに、2018年に保険料を決めている元データである「保険料率の改定」があったことが挙げられます。

日本人の平均寿命が伸びたため、多くの保険会社で死亡保障に関連する保険商品の保険料が下がりました。

このように、保険を見直すことで保障内容が同じでも保険料が下がったり、同じ保険料でも保障内容が良くなることもあります。

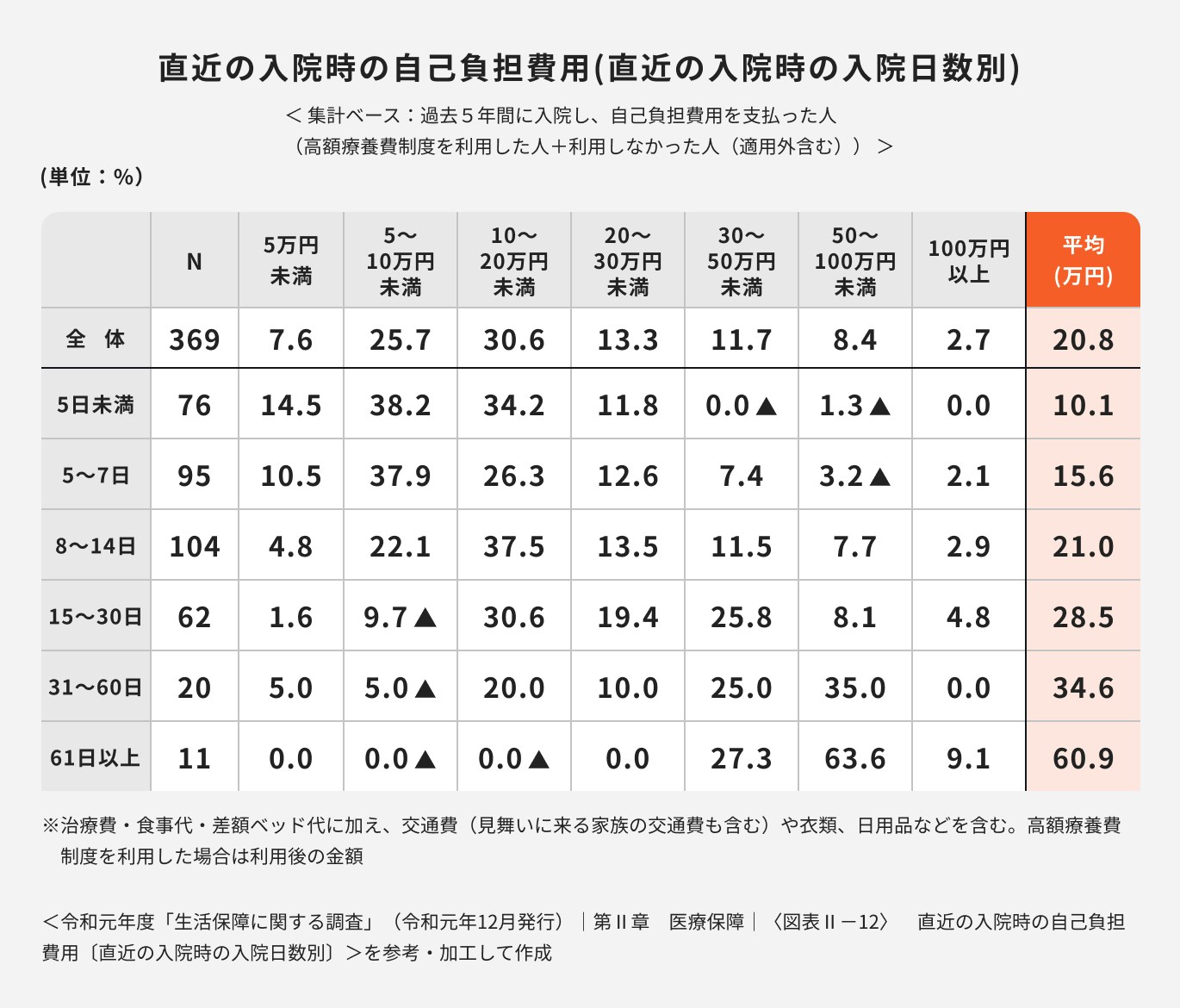

入院時の自己負担費用の平均

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-12〉 直近の入院時の自己負担費用〔直近の入院時の入院日数別〕を参考・加工して作成>

過去5年以内に入院した人の自己負担費用の平均値は、一回の入院でおよそ20.8万円となっています。

ただし、この金額は入院中にかかった費用のみであり、実際には退院後に通院したり自宅療養をして、さらに費用がかさむケースも少なくありません。

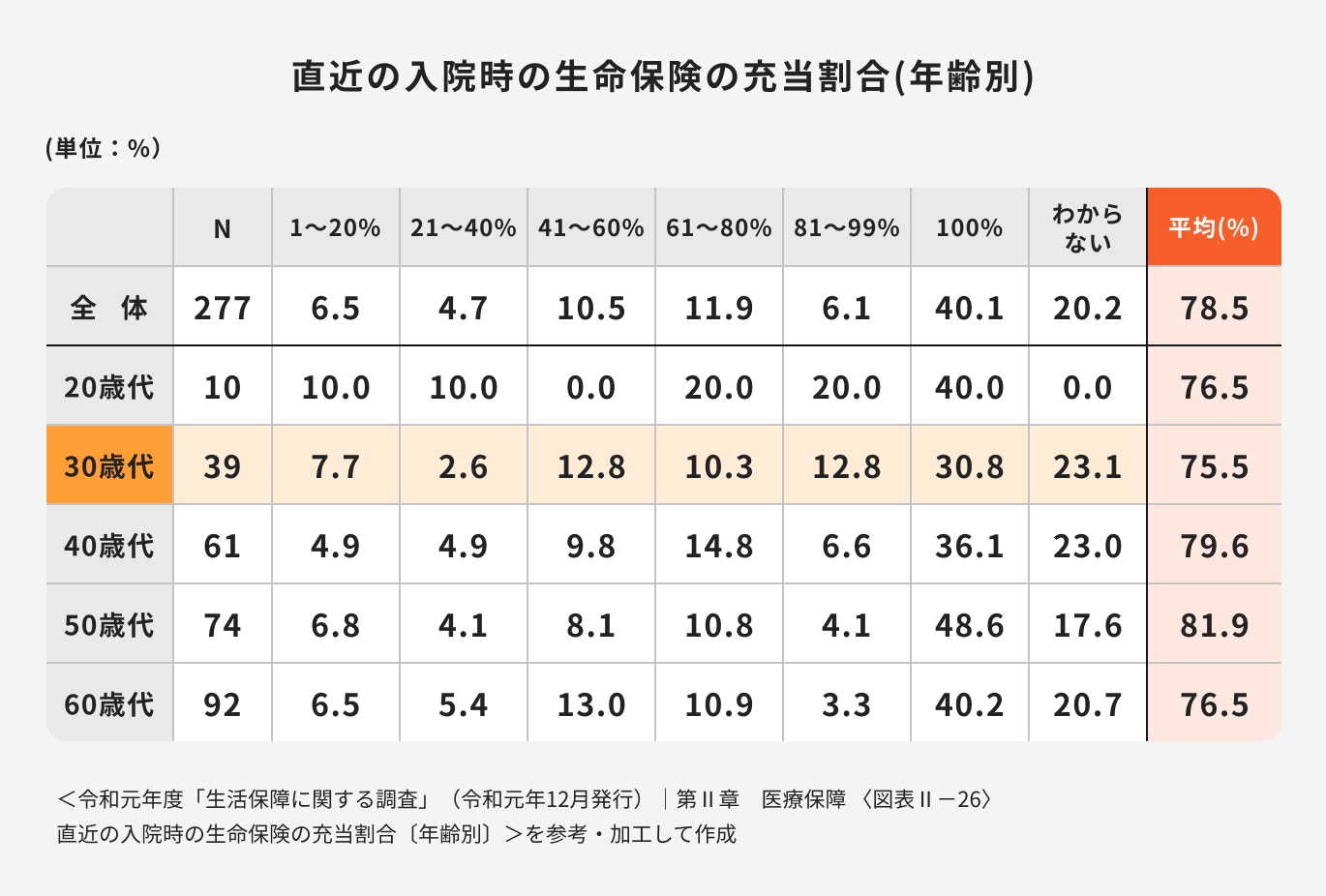

入院時の生命保険の充当割合

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障 〈図表Ⅱ-26〉 直近の入院時の生命保険の充当割合〔年齢別〕 を参考・加工して作成>

30代では平均して入院費用の約75%を保険の給付金で補填できており、さらに全体の3割が入院費用全額を給付金でカバーできています。

生命保険に加入することによって自己負担の軽減に大きな効果があることがわかります。

医療保険が不要な人の特徴

万が一のことが起こっても貯蓄でカバーできる人は医療保険の必要性は低いでしょう。

短期間の入院であれば、治療費や固定費などを貯蓄からカバーできるかもしれません。しかし、万一入院が長引いた場合、入院が終わるまで貯蓄から払い続けるのは難しいでしょう。

有事の際の貯蓄とはいえ、せっかく貯めてきたお金が治療費でなくなっていくのは、できれば避けたいところです。

一時的に収入が減ることも考えられますが、住宅ローンの返済等、固定の支出は継続していきます。

「医療費」だけではなく、住居費や食費、日用品などの固定費も含めてなお、十分に貯蓄があると判断できれば医療保険は不要といえるでしょう。

まとめ:30代で健康なうちに医療保険でリスクに備えよう

30代は結婚や出産など、ライフスタイルが変わりやすい年代であり、それに伴って備えるべきリスクも変わっていきます。

しかし、誰もが予測できない「入院や手術に対する医療保障」については、ライフスタイルが変わったとしても必要最低限の保障だといえるでしょう。

備えたいリスクや民間の医療保険でおさえておきたいポイントは人それぞれです。

大切なのは自分に必要な保障を選び、万が一に備えることですが、数ある保険商品の中から自分に合う商品を見つけるのは至難の業です。

自分に合ったものをきちんと選びたい方は、一度保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。