関連記事

≫「もしも」の備えは大丈夫?将来の必要額を簡単診断

社会保障制度の中で、生計を支えていた方が亡くなったとき、遺族の生活を支えるのが遺族年金です。遺族基礎年金と遺族厚生年金という2つの年金制度があり、それぞれ受給要件や受給額などは異なります。

頼れる社会保険制度であるのは確かですが、国民年金の遺族年金がもらえないケースもあり得ます。万が一の際に備えるためにも、自分は遺族年金の受給対象なのか、もらえる場合はいくらもらえるのかを知っておくことは大切です。

今回は、国民年金の遺族年金がもらえないケースや、遺族年金がもらえない場合に利用できる制度などを解説します。

将来の備えが気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

公的年金制度には、1階部分にあたる「国民年金」と2階部分にあたる「厚生年金」があります。遺族基礎年金と遺族厚生年金では、受給権者や受給額などに違いがあるため、確認していきましょう。

遺族基礎年金は、国民年金や厚生年金に加入している人が亡くなった時、その人によって生計を維持されていた「子のある配偶者」または「子」に支給される年金です。

以下のように、年金額は「子のある配偶者」が受給する場合と「子」が受給する場合で異なります(令和7年度の金額)。

子が受給する場合は、以下の金額を「子の数で割った額」が1人あたりの額になります。

なお、「子の加算額」は以下のとおりです。

厚生年金に加入している人が亡くなったとき、遺族基礎年金に加えて遺族厚生年金を受給できます。具体的には、会社員や公務員、厚生年金に加入する短時間労働者の人が亡くなったときが該当します。

厚生年金に加入している人は、国民年金に加入している人よりも、死亡への備えが手厚いといえるでしょう。

遺族基礎年金は、亡くなった人とその遺族に、それぞれ受給要件が設けられています。要件を満たしていない場合、遺族基礎年金はもらえません。具体的に、遺族基礎年金をもらえないケースを見ていきましょう。

「遺族基礎年金を支給される」のは次の4つのケースです。

ケース1、2のときの保険料納付要件は次の通りです。

ケース3.4のときの保険料納付要件は次の通りです。

自営業者やフリーランスなど第1号被保険者の方は、保険料を自分で納付する必要があります。

そのため、亡くなった人に保険料の未納期間がある場合、遺族基礎年金がもらえない可能性があります。

年金制度に加入したことのある人が亡くなった場合、年金事務所(または日本年金機構の予約受付専用電話)に電話するのがよいでしょう。

遺族年金は出なくても未支給年金や死亡一時金などの手続きは必要です。電話時に納付要件や遺族の状況を確認し、手続き・必要書類の案内と手続き予約をしてくれます。

遺族基礎年金をもらえるのは、亡くなった人に生計を維持されていた「子のある配偶者」または「子」です。亡くなった人の親や兄弟姉妹、孫などは生計を維持されていたとしても、遺族基礎年金をもらえません。

遺族基礎年金を受け取るのが「子」の場合、以下の年齢要件を満たす必要があります。

一定の年齢に達すると、働いて自分で収入を得て生計を立てられるため、以上のような年齢要件が定められています。

亡くなった人との生計維持関係が認められない場合、遺族基礎年金はもらえません。具体的には、亡くなった人と生計を同じくしており、前年の収入が850万円未満または所得が655万5000円未満である必要があります。

遺族基礎年金を受給している人が婚姻をしたとき(事実婚を含む)、遺族基礎年金はもらえなくなります。また、養子になったときも同様に、遺族基礎年金はもらえなくなります(直系血族、または直系姻族の養子となったときを除く)。

遺族基礎年金には5年の時効があります。請求が遅れるとと、本来の支給月から5年以上経過した遺族基礎年金はもらえません。

時効により5年以上前の年金はもらえなくなるため、生計を維持していた人が亡くなったときは、早い段階で申請手続きを済ませましょう。

遺族基礎年金は、遺族の生活を守るために大切な役割を果たしています。国民年金の被保険者が亡くなったとき、遺族基礎年金をもらえるか確認するための具体的な方法を見ていきましょう。

まずは「ねんきん定期便」や「ねんきんネット」などを通じて、亡くなった人の年金加入記録を確認しましょう。遺族基礎年金の受給要件に保険料納付要件があるため、記録を確認する必要があります。

「ねんきん定期便」が見当たらない場合や、亡くなった人の「ねんきんネット」へログインできない場合は、年金事務所や年金相談センターで相談しましょう。

亡くなった人が要件を満たしている場合、次に自分自身の状況を確認します。これは、「子のある配偶者」または「子」であり、生計維持関係の要件をクリアしていなければ遺族基礎年金はもらえないためです。

源泉徴収票や確定申告書を通じて、前年の収入が850万円未満または所得が655万5000円未満であるか確認しましょう。

亡くなった人と自分自身の受給要件を確認したら、年金事務所や年金相談センターに相談した上で、実際に申請します。申請にあたっては、以下の書類が必要です。

上記の書類の一部はマイナンバーを記入することで省略できるものもありますので事前に確認しておくとよいでしょう。

もしもの備えが気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

遺族基礎年金の要件を満たしていない場合でも、他に利用できる制度があります。

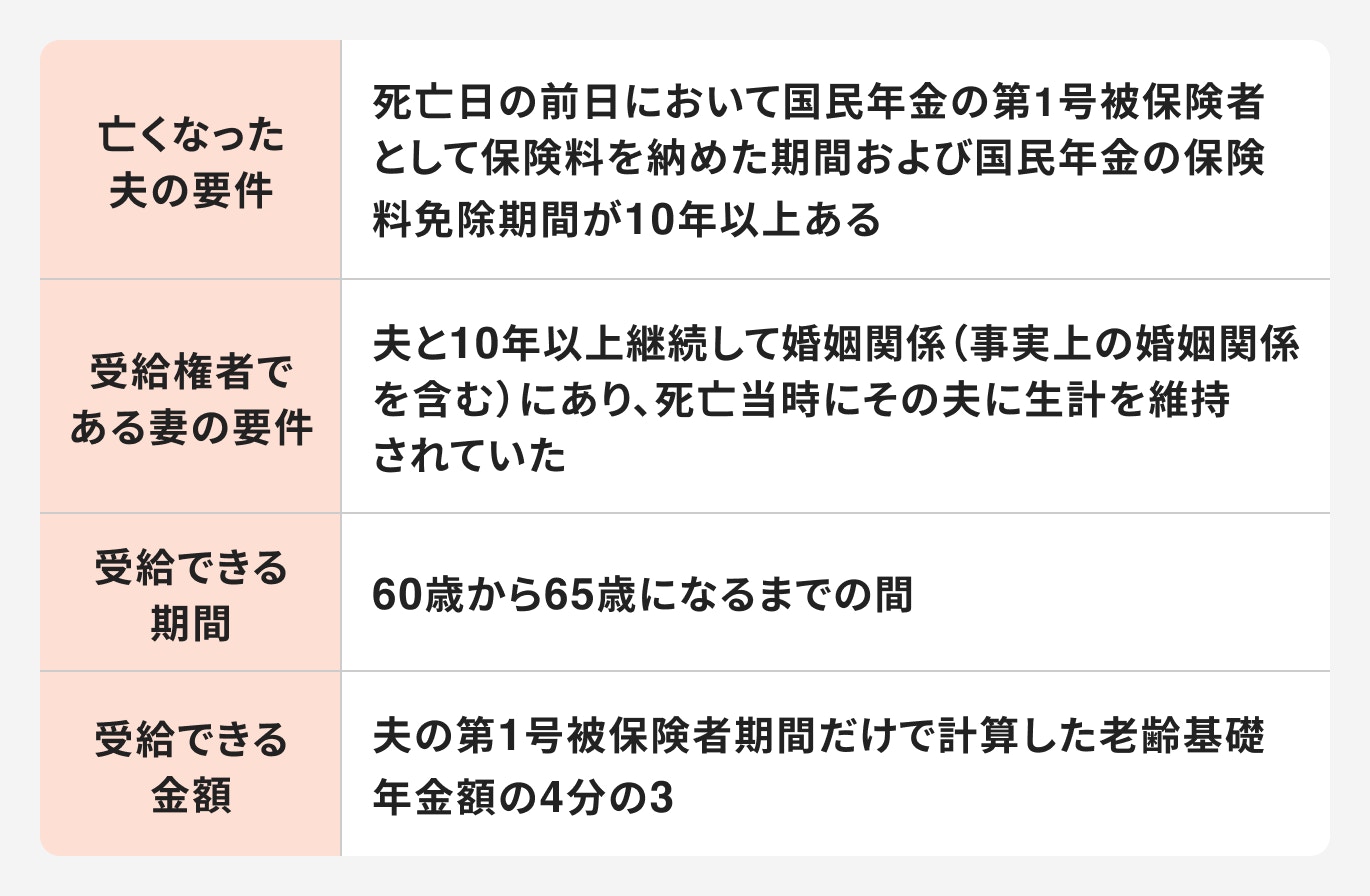

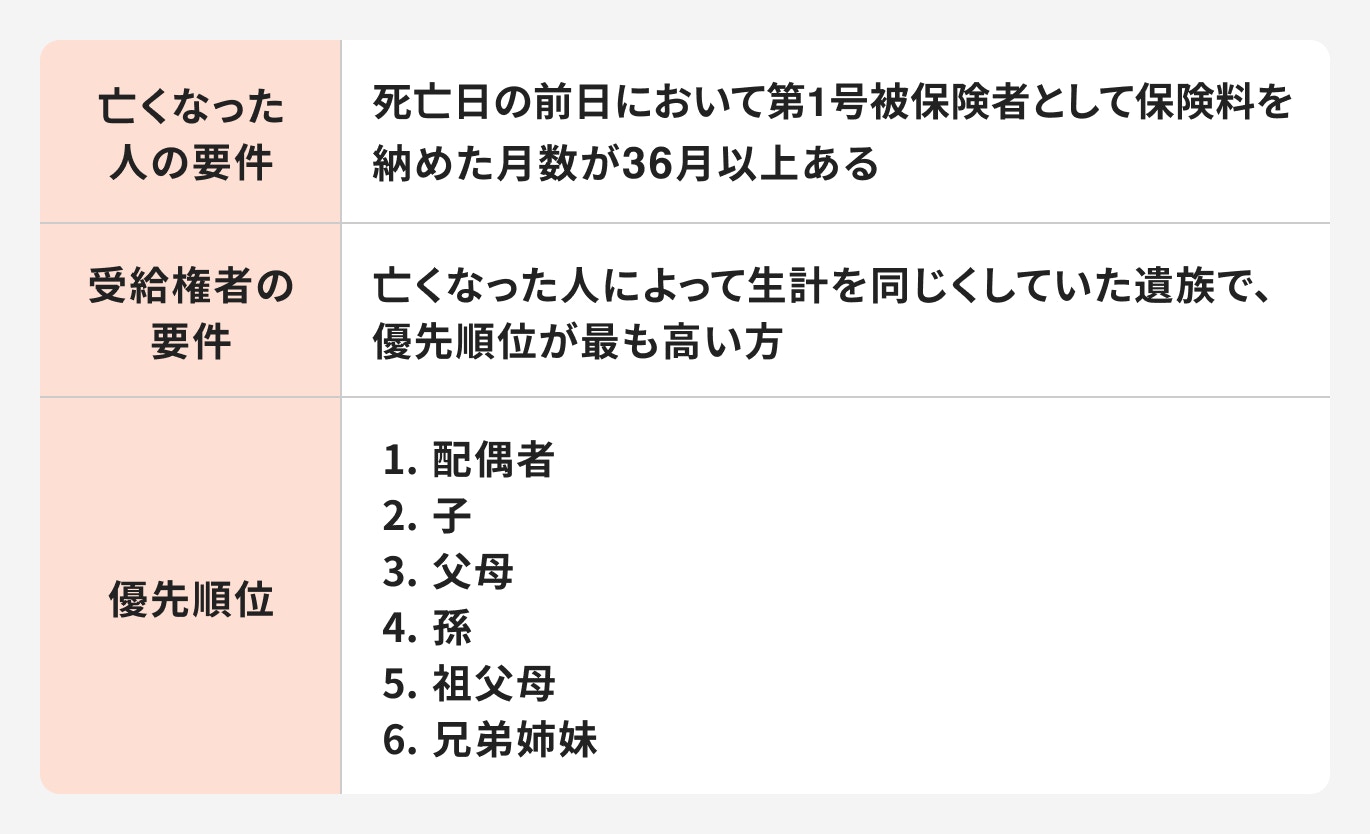

寡婦年金(かふねんきん)とは、国民年金の第1号被保険者である夫が亡くなった際に、一定の条件を満たす妻に支給される年金制度です。

なお、亡くなった夫が老齢基礎年金・障害基礎年金を受けたことがある場合や妻が繰上げ支給の老齢基礎年金を受けている場合は寡婦年金は請求できません。

死亡一時金とは、老齢基礎年金や障害基礎年金を受けずに亡くなった人の遺族へ支給される一時金です。

なお、死亡一時金の具体的な金額は、保険料納付済月数に応じて以下のように決まっています。

寡婦年金と死亡一時金は、併給できません。夫が亡くなり、寡婦年金と死亡一時金の受給権がある妻がいる場合、どちらかを選択する必要があります。

どちらを受給したほうがよいのかを知るためにも、亡くなった人の年金記録や、妻の年齢や今後のライフスタイルなどを総合的に考えることが大切です。

寡婦年金と死亡一時金のどちらを選ぶべきかは、受給できる金額や受給期間、生活状況などに応じて異なります。

第1号被保険者としての加入期間が長い夫が亡くなった場合、寡婦年金を受給したほうが有利になる可能性が高いでしょう。例えば、夫の第1号被保険者期間だけで計算した老齢基礎年金額が60万円の場合、受給できる寡婦年金は45万円です。最長で5年間受給した場合、受給総額は225万円となります。

一方で、死亡一時金は一括でまとまった金額が受け取れるというメリットがあります。当面の生活費を用意するためにまとまった金額が必要な場合、寡婦年金よりも死亡一時金のほうが合っているかもしれません。

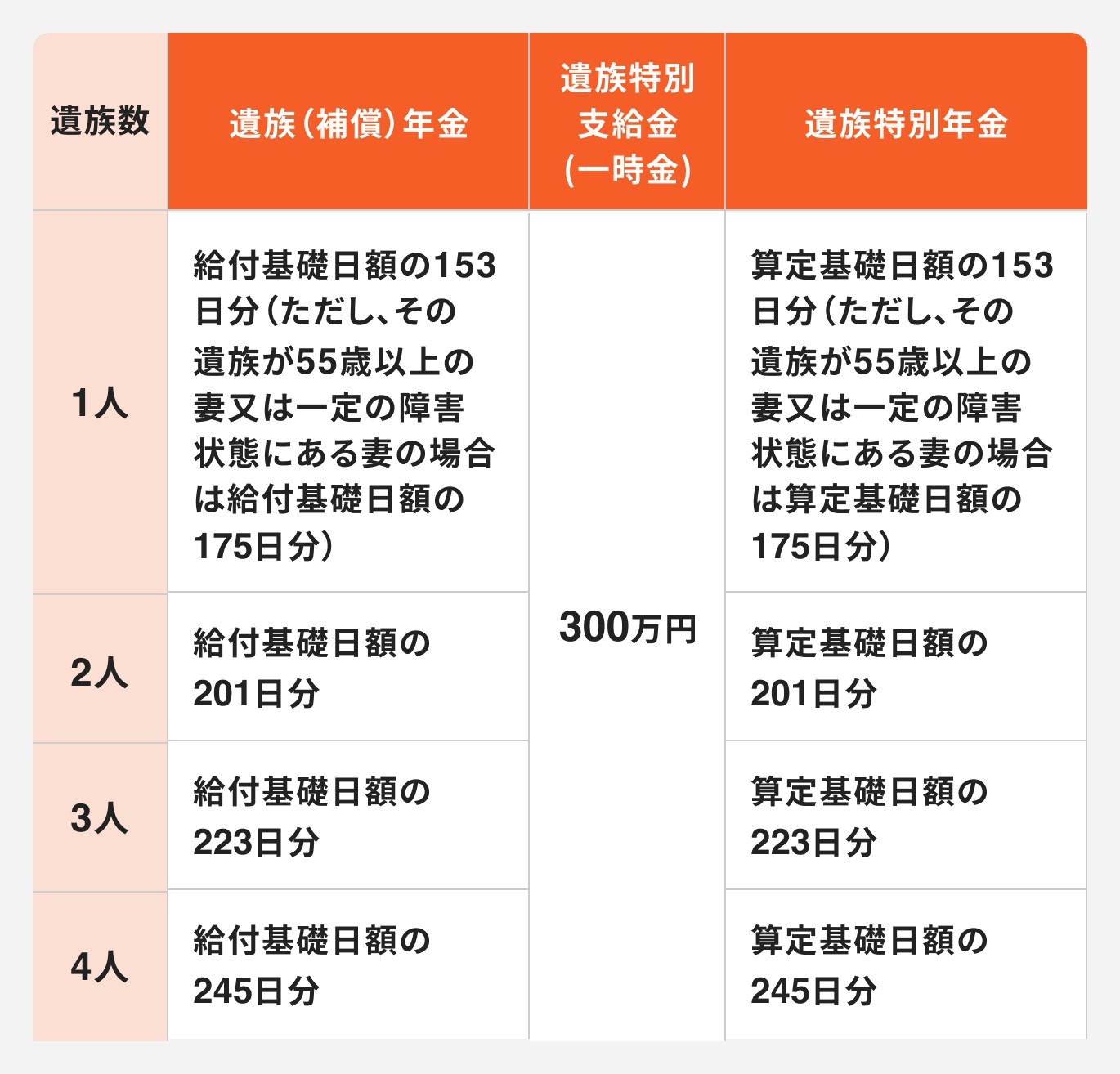

亡くなった人が業務上の事由で死亡した場合、労働者災害補償保険(労災保険)から給付を受けられます。労災保険の遺族(補償)給付の受給権者は、以下の中で優先順位がもっとも高い人です。

また、支給される金額は以下のとおりです。

公的年金の遺族年金と労災保険の遺族(補償)給付の両方を受け取れる場合、公的年金を優先的に受給します。そのうえで、労災保険の遺族(補償)給付が一部減額されます。

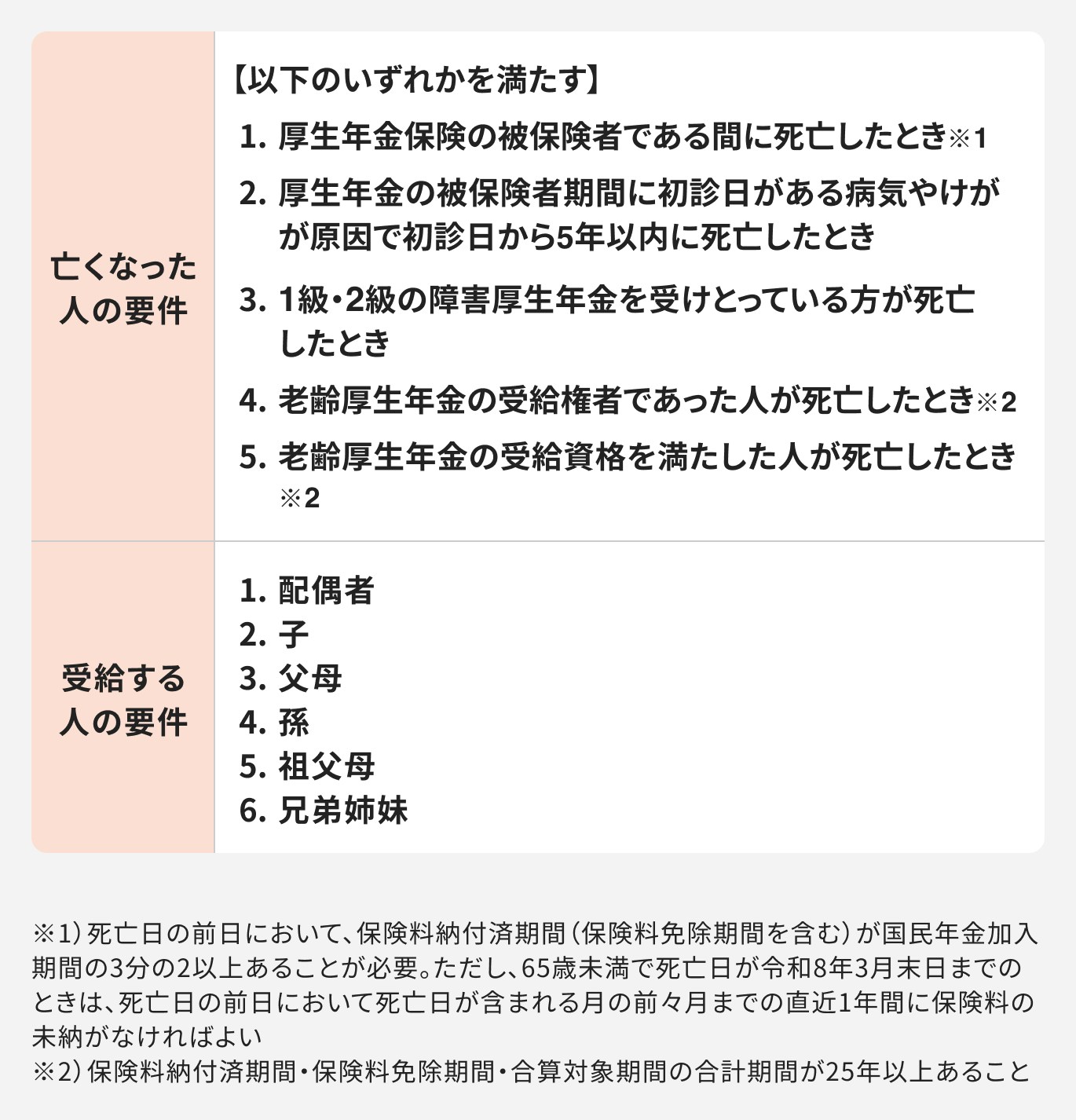

遺族年金の2階部分にあたるのが「遺族厚生年金」です。厚生年金に加入している方が亡くなった場合、遺族の方は遺族厚生年金を受給できます。

遺族厚生年金は、遺族基礎年金よりも受給できる人の範囲が広いという特徴があります。亡くなった人の要件と、受給する人の要件を見ていきましょう。

遺族厚生年金は、受給権者の中でもっとも優先順位の高い方が受給する仕組みです。

なお、遺族厚生年金の年金額は原則「死亡した人の老齢厚生年金の報酬比例部分の4分の3」です。

ただし、「亡くなった人の要件」の1・2・3のいずれかに該当する場合、厚生年金の被保険者期間が300月(25年)未満の場合は300月とみなして計算します。

遺族基礎年金と遺族厚生年金の受給要件を満たす場合、双方を受給可能です。例えば、厚生年金保険に加入中の配偶者を亡くした「子のある配偶者」や、厚生年金に加入している親を亡くした「子」などが該当します。

会社員からフリーランスになった場合、厚生年金保険から抜けます。

万が一の際に、25年以上年金制度に加入していないと遺族が遺族厚生年金を受給できなくなる点に注意しましょう。

亡くなった人の年金加入歴によって、受け取れる遺族年金の種類や金額が変わります。働き方が変わった場合、受けられる遺族年金も変わる点に留意すべきでしょう。

年金の加入歴を確認したうえで遺族が受けられる社会保障を知り、必要な備えを進めることが大切です。

最後に、遺族年金に関するQ&Aを紹介します。

遺族年金と老齢年金は、条件を満たせば一緒に受け取れる場合があります。

公的年金は原則として1人1種類ですが、65歳以上の場合、ご自身の老齢基礎年金と遺族厚生年金をあわせて受給できます。

また、ご自身の老齢厚生年金と遺族厚生年金も併給できます。この場合、まず自身の老齢厚生年金が全額支給され、遺族厚生年金の額が自身の老齢厚生年金の額を上回る場合に、その差額分が遺族厚生年金として支給されます。

ただし、遺族基礎年金とご自身の老齢基礎年金や老齢厚生年金は、同時に全額受け取れず、いずれか一方を選択することになります。

遺族基礎年金を受け取れる「子のある配偶者」は、事実婚(内縁の配偶者)も含まれます。

ただし、遺族年金の請求時に、内縁関係を証明する書類を提出する必要があります。

具体的には、健康保険の被扶養者である旨の証明書類や、他制度から受けられる遺族給付の証書などが挙げられます。用意すべき書類の詳細は、事前に年金事務所で確認するとよいでしょう。

離婚した元配偶者が亡くなった場合、「子のある配偶者」は遺族年金をもらえません。

しかし、「子」は年齢要件や生計維持要件を満たしていれば、遺族年金を受給できる可能性があります。

元配偶者と子が別居している場合でも、養育費が支払われていれば、生計維持要件が認められるケースがあります。年金事務所で相談し、どのような書類を用意すればよいのか確認しましょう。

共働きでも、要件を満たしていれば遺族年金をもらえます。

ただし、65歳以上で老齢厚生年金と遺族厚生年金をもらえるときは、以下のいずれか高いほうの金額が遺族厚生年金額となります(実際の支給額はご自身の老齢厚生年金の額などを考慮して調整されます)。

65歳前後で、もらえる遺族厚生年金が減少する事態を防ぐための仕組みです。

公的年金の遺族年金は、生計を支えている人が亡くなったときに備えられる社会保障給付です。遺族基礎年金は、国民年金加入者が亡くなった際に「子のある配偶者」または「子」に支給され、保険料納付条件や生計維持要件などを満たす必要があります。

遺族年金を受給できるか確認するには、亡くなった方の年金加入記録や自身の状況を把握したうえで、年金事務所で相談しましょう。

遺族基礎年金をもらえないときでも、寡婦年金や死亡一時金をもらえる可能性があります。万が一の事態に備えるためにも、年金制度について理解を深めておくとよいでしょう。

≫「もしも」の備えは大丈夫?あなたの将来の必要額をシミュレーション

将来のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。