解約返戻金とは?保険に加入するなら知っておくべき3つの特徴と解約時の注意点を解説

解約返戻金(かいやくへんれいきん)とは保険を途中解約した場合に受け取ることができるまとまったお金のことをいいます。

加入を検討している保険や加入中の保険において、解約返戻金がいくらもらえるのか、いつ振り込まれるのか気になっている人も多いのではないでしょうか。

本記事では解約返戻金について知っておきたい特徴、金額の計算方法や解約時の注意点について、初心者でもわかりやすく保険のプロが解説します。

- 解約返戻金(かいやくへんれいきん)とは保険を解約した時に受け取ることができるまとまったお金のこと

- 解約返戻金のある保険には主に終身保険、養老保険、学資保険などがある

- 保険を解約する前は必ず「解約返戻金がいくらになるか」を確認する

- 解約返戻金の受け取り方は主に「一括で受け取る方法」「年金形式で受け取る方法」がある

解約返戻金(かいやくへんれいきん)とは

加入中の保険を解約した際に保険会社から受け取るお金のこと

保険会社は、契約者がそれまでに支払った保険料のうちの一部を「責任準備金(積立金)」という形で積み立てをします。解約返戻金のある保険を解約した場合、この積立金の一部を「解約返戻金」として受け取ることができます。

そして、解約返戻金は加入から解約までの期間によって、受け取れる金額が変わります。

一般的には、解約するまでの期間が短いほど解約返戻金は少なく、解約するまでの期間が長いほど受け取れる解約返戻金は多くなる傾向があります。

解約返戻金の3つのタイプ

解約返戻金の種類は主に3つあります。それぞれの特徴を見てみましょう。

返戻率で計算される【従来型】

払込保険料が増えるにつれて、解約返戻金も増えていくタイプのこと

保険料の払い込みが終了した後も、解約返戻金は少しずつ増えていく特徴があります。主な商品として、終身保険がこの特徴に該当します。

また、支払った保険料に対してどれくらい解約返戻金が受け取れるかを表す数値を「返戻率」といい、保険の商品によって異なるため、加入の際は必ず確認するようにしましょう。

保険料の払い込み終了後に金額が増える【低解約返戻金型】

保険料の払込満了時まで、解約返戻金を低く設定しているタイプのこと

払込満了までは、「従来型」のおよそ70%程度に解約返戻金の金額を設定していることが多く、払込満了時に解約返戻金の金額が上がるという特徴があります。

代表的な商品は低解約返戻金型終身保険が挙げられます。また、満期まで加入していると、返戻率が100%を超えることもあるため、近年だと学資保険の代わりに加入するというケースもあります。

解約返戻金がない【無解約返戻金型】

解約返戻金のないタイプのこと

解約返戻金がない代わりに、保険料が安く設定されているため、「掛け捨て」と呼ばれるタイプの保険を指します。代表的な商品は定期保険や収入保障保険などが挙げられます。

また、一般的には医療保険やがん保険なども、一部では解約返戻金のある商品もありますが、無解約返戻金型の商品に区分されます。

解約返戻金と満期保険金の違い

満期保険金は「保険期間が終了した時点で返ってくるお金」を指します。満期保険金が受け取れる代表的な商品として「養老保険」があります。

一方で解約返戻金は満期という概念がなく、「保険を解約した時点で戻ってくるお金」を指し、代表的な商品として「終身保険」が挙げられます。

万一の保障のためだけではなく、将来必要な資金を準備するために解約返戻金、満期保険金のある保険に加入する人もいるようです。

解約返戻金について知っておくべき3つの特徴

解約返戻金の特徴をさらに詳しく見ていきます。

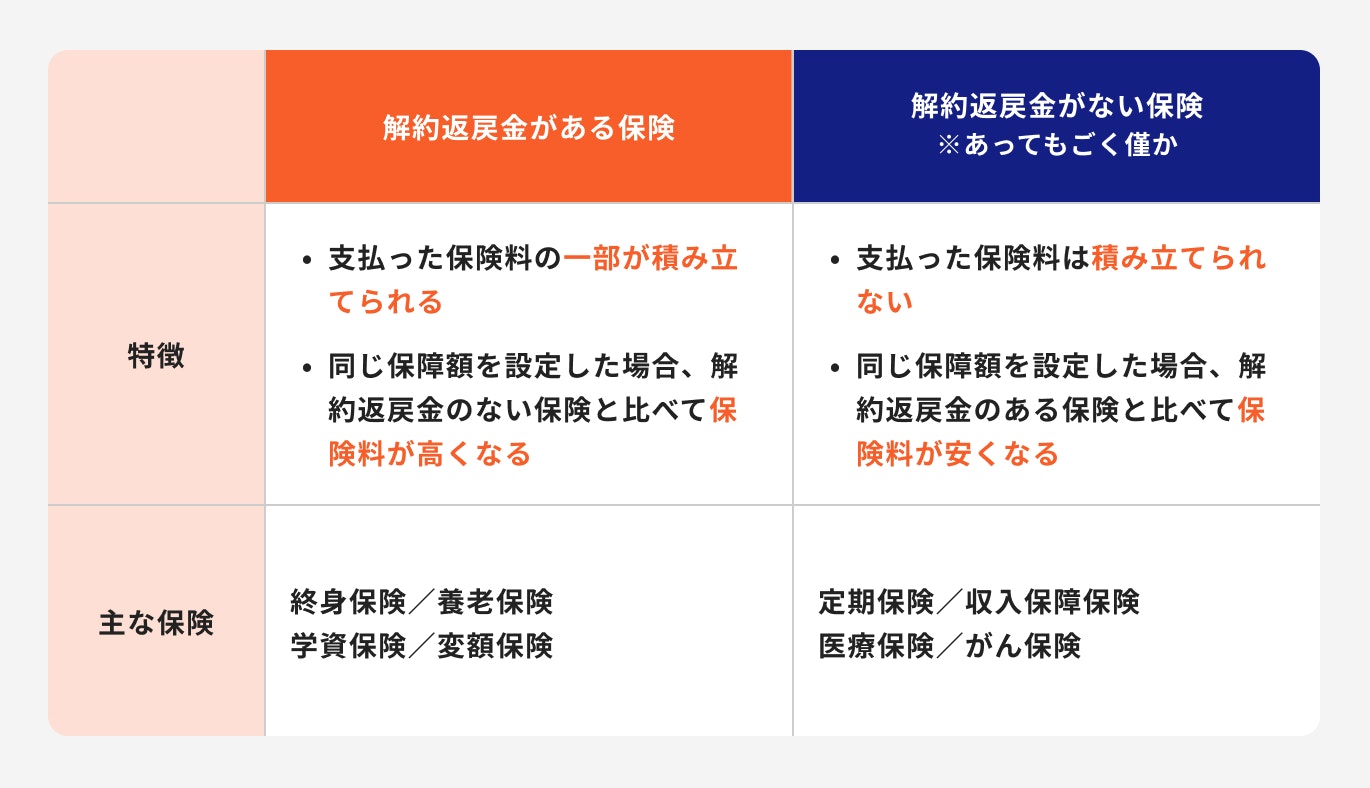

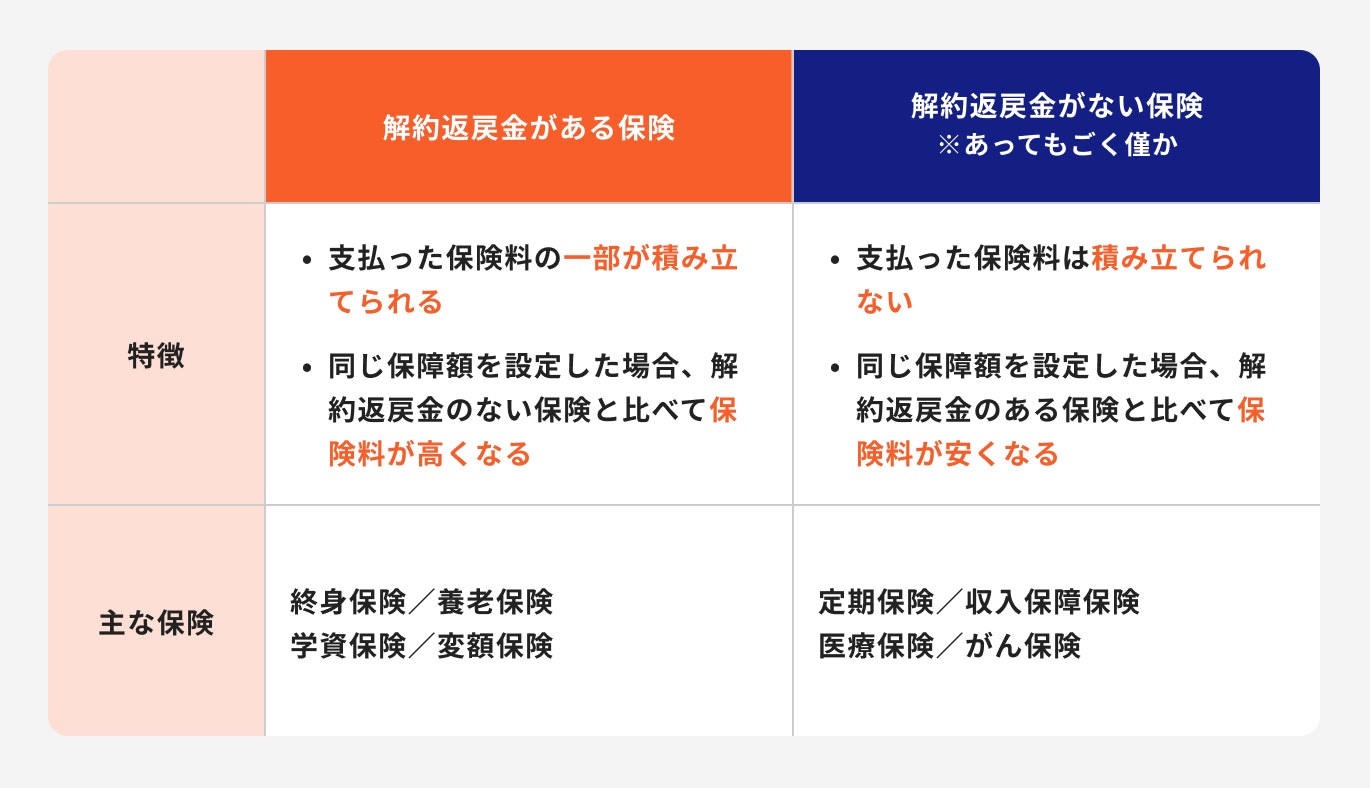

①解約返戻金がある保険と、ない保険がある

解約返戻金がある保険と、解約返戻金がない保険の主な違いは2点あります。

1点目は支払った保険料の一部が「積み立てられるかどうか」です。

解約返戻金がある保険として終身保険や養老保険などがあり、一方で解約返戻金がない保険として定期保険や収入保障保険があります。

解約返戻金がない保険は「掛け捨て保険」とも呼ばれ、最初に定めた保険期間を過ぎると「満期」となり、そこで保険契約が終了となるため、支払った保険料はほぼ戻ってこないという特徴があります。

2点目は「保険金額に対する保険料」です。

一般的に同じ保障額を設定した場合、解約返戻金がない保険と比べて、解約返戻金がある保険の方が保険料は高くなります。

貯蓄性を重視したい場合は解約返戻金がある保険、万が一のための保障のみで、できるだけ保険料を安くしたい場合は解約返戻金がない保険を選択すると良いでしょう。

②支払った保険料と同額が戻ってくるわけではない

「支払った保険料」と「解約返戻金」は同額ではないという点を理解しておきましょう。

解約返戻金があるといっても、保険商品である以上、支払った保険料は「保障部分」と「貯蓄部分」に分けられます。この「貯蓄部分」が解約返戻金となるため、支払った保険料と同額が戻ってくるわけではありません。

また、貯蓄部分から運用経費などが引かれているため、その点も注意しましょう。

③保険料払込期間中の解約返戻金は一般的に少なくなる

保険料払込期間中は保険会社によって「貯蓄部分」が運用されています。

運用期間が長くなればなるほど貯蓄部分も増えていきますが、運用開始直後は運用経費などが引かれているため、解約返戻金は少なくなります。

また、多くの商品では解約返戻金が支払った保険料を上回るのは、保険料の払い込みが終了した後になります。それまでは「元本割れ」となってしまう期間となるため注意が必要です。

解約返戻金はいくらもらえる?返戻率と計算方法

では、実際に解約返戻金はいくらもらえるのでしょうか。

返戻率を使用しながら、実際にもらえる金額をシミュレーションしてみましょう。

返戻率とは

保険を解約した際に返ってくる解約返戻金が、払い込みをした保険料の何%になるのかを表した数字のこと

返戻率は以下の計算式で求めることができます。

計算した結果、100%を上回っていれば払い込んだお金よりも返ってくるお金が多くなります。

一方、100%を下回っていれば、払い込んだお金よりも返ってくるお金の方が少ない「元本割れ」となります。

解約までの期間が短いほど、一般的に返戻率は低くなる傾向があります。

返戻率の計算例

返戻率の計算例をいくつか見てみましょう。

契約者:30歳男性

払込期間65歳/月払保険料:30,000円/65歳時点で解約返戻金が1,350万円の場合

返戻率(%)=1,350万円÷1,260万円×100=約107.1%

※払い込んだ保険料総額:30,000円×12ヶ月×35年で計算

終身保険は満期がないため、解約するタイミングは自分で決めることができます。

受け取る時期を70歳などに遅らせることで、解約返戻金をさらに増やすことも可能です。

契約者:35最男性/被保険者(子ども)0歳

保険料払込期間18歳/保険期間18歳/月払保険料:13,484円/満期金:300万円

返戻率(%)=300万円÷291万2544円×100=103%

※払い込んだ保険料総額:13,484円×12ヶ月×18年で計算

ケース②は学資保険のため満期が決まっており、受け取り時期を遅らせて解約返戻金を増やすことはできない仕組みとなっています。

保険を解約する時の注意点

保険を解約する時の主な注意点について、詳しく解説していきます。

手続きをする前に解約返戻金の金額を確認する

保険を解約する時は必ず「解約返戻金がいくらになるのか」を事前に必ず確認しましょう。

解約をした後に保険を契約し直すことはできません。

実際に解約返戻金を受け取ってから「思ったよりも少なかった」となっては取り返しがつきません。

保険会社、もしくは保険契約の担当者に連絡を取り、必ず解約返戻金の額を把握してから解約手続きを行うようにしましょう。

また、外貨建ての保険商品の場合は為替変動があるため、解約返戻金の額は日々変わるため、特に注意が必要です。

解約をすると保障がなくなる

解約をすると保険契約が終了となります。解約返戻金がある終身保険などには死亡保障の機能が備わっています。

つまり、解約返戻金を受け取る代わりに保障を手放すことになります。

解約する前に一度保険に加入した目的を思い出してみましょう。

解約することで保障がなくなっても問題はないか、という視点で判断することが大切です。

\保険選びに悩んだら保険のプロに無料相談/

利益が出ると税金がかかったり、確定申告が必要な場合がある

解約返戻金を受け取った際に注意しなければいけないのが「税金」の取り扱いです。

解約返戻金の額が払い込んでいた保険料よりも多かった場合、税金がかかり、確定申告が必要なケースがあります。

税金の額や種類は契約者(保険料を払う人)と受取人(保険金を受け取る人)の関係性によって変わります。

ここでは以下の2つの例をご紹介しますが、詳細については税理士や所轄の税務署などでご確認ください。

税金の例:契約者と受取人が同じ場合【所得税】

保険の契約者と保険金の受取人が同じ場合は「所得税」の課税対象となります。

所得税は「給与所得」や「一時所得」などいくつかの種類に分けられ、それぞれの控除や非課税枠などが計算された後に、最終的な所得額が決定し、課税されます。

計算方法は以下のとおりです。

仮に解約返戻金が500万円、払込保険料の総額が400万円の場合、25万円が一時所得として課税の対象となります。

ちなみに、規約返戻金と払込保険料の総額との差が50万円以下の場合、一時所得は0円となり課税されないことになります。

受け取りによって一時所得が発生した場合は、自営業者やフリーランスは確定申告が必要になります。会社員の場合は、給与以外の所得が20万円以上ある場合に確定申告が必要となります。

税金の例:契約者と受取人が異なる場合【贈与税】

保険の契約者と保険金の受取人が異なる場合は「贈与税」の課税対象となります。

贈与税の対象となる金額は以下の計算式で算出されます。

この110万円は基礎控除と呼ばれ、毎年1月1日〜12月31日の間に贈与によって個人が受け取った財産の合計から引かれます。

解約返戻金以外で贈与による資産の譲り受けがあった場合、課税対象はさらに増えることになります。

また、贈与税は一時所得のように払込保険料や50万円の差し引きがなく、さらに税率も高いため、所得税よりも高額になる可能性が考えられます。

解約返戻金はいつ振り込まれる?受け取り方と手続き方法

解約返戻金に関する手続きは保険会社によって異なるため、詳細は各保険会社に問い合わせしましょう。

ここでは、一般的な解約返戻金の受け取り方と手続き方法について解説していきます。

解約返戻金の受け取り方

解約返戻金の受け取り方は大きく分けて2種類あります。

1つ目は一括で受け取る方法です。

まとまった資金を一度に受け取ることができるため、住宅ローンの繰り上げ返済や家のリフォーム、子供の大学資金など大きな資金が必要な際に適した受け取り方法です。

2つ目は年金形式で受け取る方法です。

例えば解約返戻金が500万円ある場合、年間50万円ずつ10年間で受け取ることができます。

受け取る前のお金は保険会社にあり、預けている間も運用されているため、一括で受け取るよりも解約返戻金が多くなるといったメリットがあります。

振込時期と手続き方法

保険を解約してから実際に解約返戻金が振り込まれるまでの流れは、次のようになります。

②解約書類を記入し、保険会社に返送する

③解約手続きが完了してから3〜4営業日、およそ1週間で解約返戻金の振込が完了

保険会社によって正確な日数は異なるため、事前に確認しておくのが良いでしょう。

また、一般的には保険会社が解約書類を受領した日を「解約日」とみなします。

解約返戻金がある保険を選ぶ時のポイント

解約返戻金がある保険を選ぶ時は「解約したら、いつ、どれくらいお金が戻ってくるか」を必ず確認しましょう。

例えば、教育資金作りを目的とした場合、子どもが進学するタイミング、老後資金作りが目的であれば65歳〜70歳のタイミング、それぞれのタイミングで「返戻率が100%を超えているか」を確認することが重要です。

解約返戻金がある保険は、保険料の払込期間中に解約した場合、元本割れをする可能性が高いです。

急にまとまったお金が必要になった時に保険を解約して解約返戻金を使おうとすると、損をしてしまうケースが多いので、保険の解約返戻金に頼らずに、万が一のために使えるお金は別に貯蓄しておく必要があります。

また、解約返戻金の額がほぼ同じの商品を比較する際は、お金を預ける保険会社の財務状況が比較的良い方を選ぶと良いでしょう。

一方で、保険選びは「貯蓄部分」にだけ注意すれば良いというわけではありません。

終身保険の場合は死亡保障がついており、万が一のための保障額は十分なのか、残された家族が生活していくのに困らない内容なのか、など「保障部分」についても検討する必要があります。

解約返戻金がある保険の保障部分を充実させようとすると、一般的に保険料が高くなります。

保障を充実させることも大事ですが、継続して保険料を払っていけるのか、という視点も大切です。

例えば、子どもが小さく妻が専業主婦の家庭などは、夫に万が一のことがあったケースを想定して、保険に加入することもあるでしょう。

この場合、最低限の保障で保険料が格安な掛け捨ての保険の方が使い勝手が良いケースもあります。

保険を選ぶ際に考えなければいけないポイントは「貯蓄」「保障」「保険料」など、実は多岐にわたるのです。

(参考:保険の選び方にポイントはあるの?|公益財団法人 保険文化センター)

まとめ

解約返戻金とは、加入中の保険を解約した際に戻ってくるお金のことをいいます。

解約返戻金は解約のタイミングによって戻ってくる金額が異なります。保険料の払込期間中に解約すると、元本割れするケースも少なくありません。

解約返戻金のある保険だけではなく、保険選びは多角的な視点から行う必要があります。

「どんな保険を選べば良いか分からない」といった人も多いのではないでしょうか。

自分に必要な保険を選びたい方、保険について悩んでいる方はプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます。

※本記事の内容は予告なしに変更することがあります。予めご了承ください。

\現在の資産状況や目標に合わせてプロがアドバイスします/

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

【専門家監修】生命保険の選び方!年代別・目的別に本当に必要な保険を解説

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

【プロが解説】30代独身女性で保険は必要?目的別、後悔しない生命保険の選び方

監修

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。