関連記事

»保険、NISA、預金…あなたに合った方法をいますぐ無料診断

貯蓄型保険は「保障を得ながら貯められる」商品として人気がありますが、一方で“本当にお得なのか”“続けるべきか迷う”という声も多く聞かれます。

実際、途中解約すると元本割れしやすく、手数料構造や流動性の低さなど、一般の人には見えにくいデメリットが潜んでいます。さらに、NISAや投資信託が普及した今、貯蓄方法としての効率性を改めて比較する必要があります。

本記事では、貯蓄型保険のメリット・デメリットを仕組みから解説し、「損をしない判断基準」「続ける場合・解約する場合の最適な選択」「代替手段の比較」まで専門家視点で整理します。

将来の貯蓄が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

万が一の死亡や病気に備える「保障」機能と、将来のためにお金を積み立てる「貯蓄」機能が一体となった保険商品のこと

支払った保険料の一部が積み立てられ、保険期間の満期時や解約時に「満期保険金」や「解約返戻金」として受け取れるのが大きな特徴です。

この仕組みにより、単にリスクに備えるだけでなく、教育資金や老後資金といった将来のライフイベントに向けた資産形成の手段としても活用されています。

貯蓄型保険の基本構造は、万が一の事態に備える「保障」と、将来のためにお金を積み立てる「積立(貯蓄)」の2つの要素が組み合わさってできています。

契約者が支払う保険料は、保険会社によって運用されます。その保険料は、

「保障+積立」というハイブリッドな構造により、一つの契約でリスク管理と資産形成を同時に進めることが可能になります。

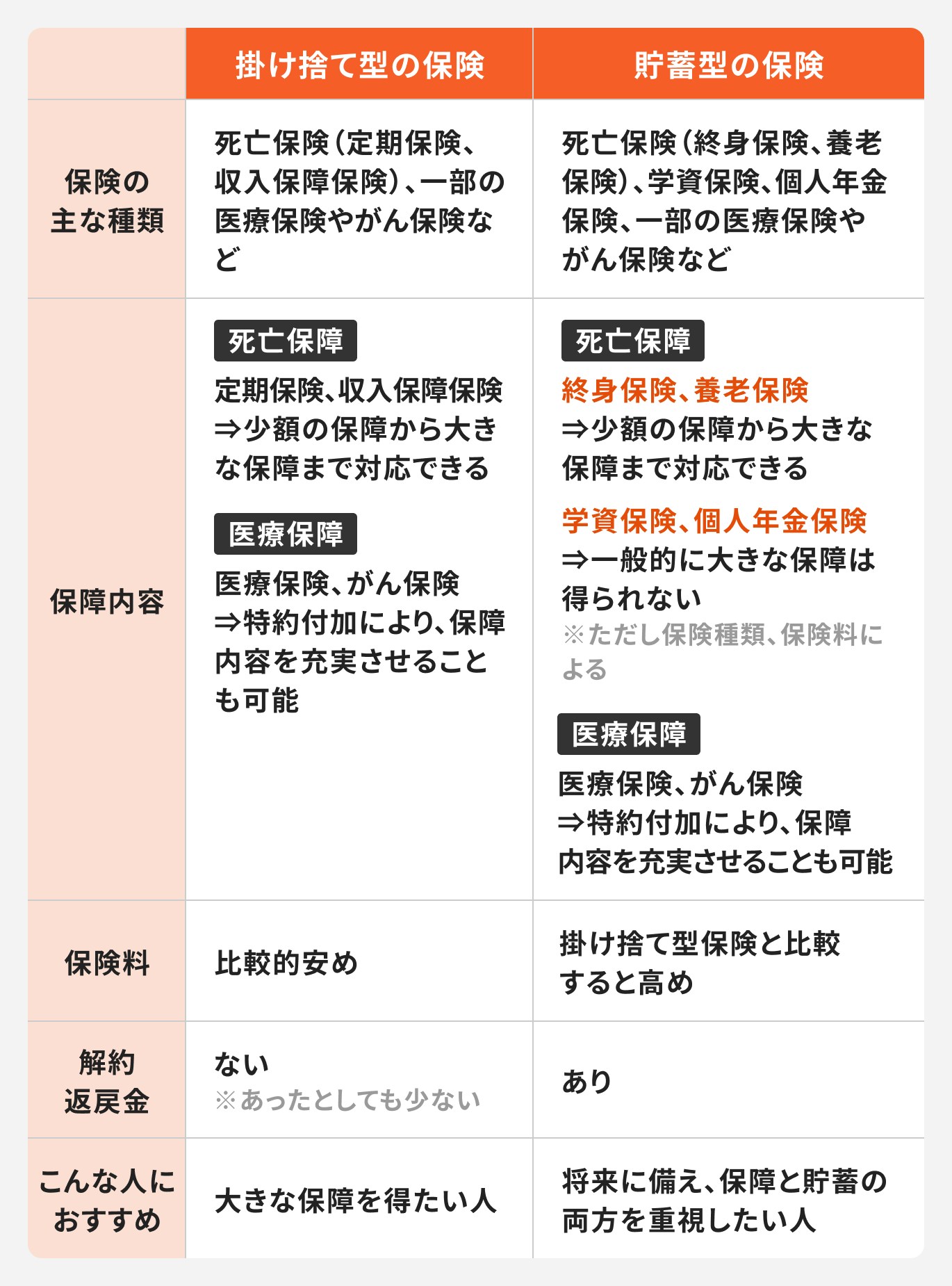

貯蓄型保険と掛け捨て型保険の最も大きな違いは、支払った保険料の使われ方にあります。

掛け捨て型保険は、保険料が純粋に「保障」のためだけに使われます。そのため、保険期間中に何もなければ支払った保険料は戻ってきませんが、その分、月々の保険料は割安に設定されています。

一方、貯蓄型保険の保険料には、「保障」のためのコストに加えて、将来受け取るための「貯蓄(積立)」部分のコストが含まれています。

そのため、同じ保障内容で比較した場合、掛け捨て型よりも保険料は割高になります。

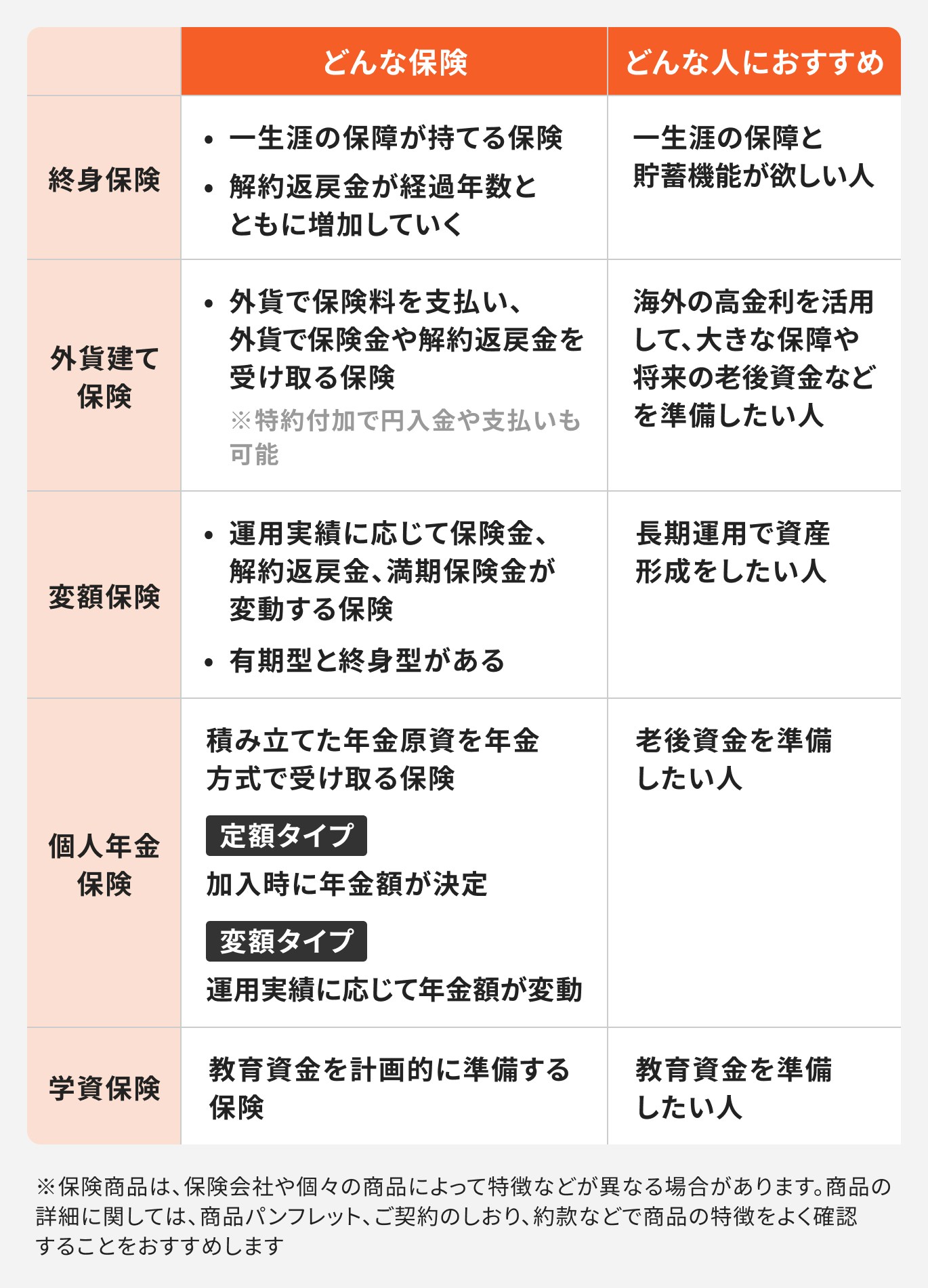

貯蓄型保険には、目的や保障内容に応じて様々な種類があります。それぞれの特徴を理解することで、ライフプランに合った商品を見つけやすくなります。

貯蓄型保険は、単にリスクに備えるだけでなく、資産形成の手段としても多くのメリットを持っています。

貯蓄型保険の大きなメリットの一つは、保険期間の途中であっても解約することで「解約返戻金」としてお金を受け取れる点です。

子どもの教育資金や住宅購入の頭金、老後の生活資金など、ライフステージの変化に応じて必要となる資金に充当することが可能です。

掛け捨て型保険では支払った保険料は戻ってきませんが、貯蓄型保険であれば、それまで積み立てた資産を柔軟に活用できます。

契約から短期間で解約すると、解約返戻金が支払った保険料の総額を下回る「元本割れ」のリスクがあるため、注意が必要です。

貯蓄型保険には、急な資金需要に対応できる「契約者貸付制度」があります。これは、保険を解約することなく、その時点での解約返戻金の一定範囲内(通常60%〜90%)で保険会社からお金を借りられる制度です。

この制度の利点は、借入時の審査が不要で、カードローンなど他の金融商品と比較して金利が低めに設定されている点です。保障を継続したまま一時的に資金を調達できるため、急な医療費や教育費が必要になった際に役立ちます。

あくまで借入であるため利息が発生し、返済しない場合は将来受け取る保険金や解約返戻金から差し引かれる点には注意が必要です。

貯蓄型保険は、家計の状況が変化して保険料の支払いが困難になった場合でも、解約以外の方法で契約を継続する選択肢があります。

これらの制度を活用することで、解約による元本割れを避けつつ、状況に合わせて保障を見直すことが可能です。

貯蓄型保険に支払った保険料は、年末調整や確定申告で「生命保険料控除」の対象となり、所得税や住民税の負担を軽減できるメリットがあります。

生命保険料控除には

の3つの枠があります。

2012年1月1日以降の契約では、それぞれの枠で所得税が最大4万円(合計12万円)、住民税が最大2.8万円(合計7万円)の所得控除が可能です。

この制度は掛け捨て型保険でも利用できますが、保険料が比較的高額になる貯蓄型保険では、控除枠を有効に活用しやすいと言えます。

保障と貯蓄に加えて、税制上の優遇を受けられる点も貯蓄型保険の魅力の一つです。

将来の貯蓄が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

貯蓄型保険は多くのメリットがある一方で、加入を検討する上で理解しておくべきデメリットも存在します。

貯蓄型保険の保険料は、同じ保障内容の掛け捨て型保険と比較して割高になるのが一般的です。

その理由は、保険料の内訳にあります。貯蓄型保険の保険料には、万が一の保障に充てられるコストに加え、将来の解約返戻金や満期保険金のための積立金が含まれています。さらに、保険会社の運営経費なども上乗せされます。

一方、掛け捨て型は純粋に保障コストと経費だけで構成されているため、保険料を安く抑えることができます。

保障を手厚くしようとすると、貯蓄型保険の保険料はさらに高額になり、家計を圧迫する可能性があるため注意が必要です。

契約初期は、保険会社の運営経費や人件費などのコスト(契約初期費用)が支払った保険料から優先的に差し引かれます。

貯蓄に回る金額が少なく、早期に解約すると戻ってくる解約返戻金がそれまでに支払った保険料の総額を大きく下回ることがほとんどです。

「急にお金が必要になったから引き出したい」と思っても、銀行預金のように簡単には引き出せず、無理に解約すれば損失を被ることになります。

この資金の流動性の低さは、貯蓄型保険の大きな弱点と言えるでしょう。

多くの貯蓄型保険は、契約時に将来受け取れる満期保険金や解約返戻金の金額が確定している「固定金利型」の商品です。そのため、「インフレリスク」がある点に注意が必要です。

インフレとは、物価が上昇し、相対的にお金の価値が下がることです。

例えば、政府が目標とする年2%のインフレが30年間続いた場合、30年後に受け取る1000万円の実質的な価値は、現在の約552万円程度にまで目減りしてしまいます。

長期にわたって資金が固定される貯蓄型保険は、このインフレによって資産価値が実質的に減少する可能性がある点を理解しておく必要があります。

貯蓄型保険は、すべての人にとって最適な選択肢ではありませんが、特定のニーズや性格を持つ人にとっては有効な金融商品となり得ます。

「給料が入るとつい使ってしまう」「貯金をしようと決意しても長続きしない」という人にとって、貯蓄型保険は有効な手段です。

保険料は毎月決まった日に口座から自動的に引き落とされるため、自分の意志の力に頼ることなく、半強制的に「先取り貯蓄」を実践できます。

また、保険は銀行預金のように簡単には引き出せないため、無駄遣いを防ぐ効果も期待できます。

貯金が苦手な人にとっては、知らず知らずのうちにお金が貯まっていく、頼もしい仕組みと言えるでしょう。

投資による元本割れのリスクを避け、安定性を重視して資産を形成したい人にも貯蓄型保険は適しています。

特に、円建ての定額タイプの保険は、契約時に将来受け取れる金額が確定しているため、市場の変動に一喜一憂することなく、計画的に資産を準備できます。

手元にまとまった資金がある場合は、保険料を一度に支払う「一時払」を利用することで、月払いや年払いに比べて総支払保険料が割安になり、結果として返戻率が高まるというメリットもあります。

リスクを抑えつつ、銀行預金以上のリターンを目指したい安定志向の方には良い選択肢です。

「子どもの大学進学費用として18歳までに300万円」「65歳からの老後資金として1000万円」など、明確な目的と目標金額がある場合、貯蓄型保険は計画的な資産形成として有効です。

学資保険や個人年金保険のように、特定のライフイベントに合わせて満期や年金受取開始時期を設定できる商品が多数あります。これにより、目標達成に向けて着実に資金を準備することが可能です。

目的が明確であれば、必要な保障内容や払込期間も具体的に設計しやすくなり、無駄のない保険選びにつながります。

一方で、貯蓄型保険がライフプランや資産形成の考え方に合わず、「無駄」になってしまう可能性が高い人もいます。

近い将来、住宅購入の頭金や子どもの進学費用など、まとまった出費の予定がある人には貯蓄型保険は不向きです。

貯蓄型保険は長期継続を前提としており、短期間で解約すると元本割れするリスクが高いためです。

銀行預金のように必要な時にいつでも自由に引き出すことができない「流動性の低さ」は、短期的な資金ニーズに対応する上での大きな障壁となります。

すぐにお金が必要になる可能性がある場合は、流動性の高い預貯金や、比較的換金しやすい金融商品で資金を準備する方が賢明です。

子育て世代など、一定期間だけでも手厚い死亡保障などを確保したいけれど、月々の保険料はできるだけ抑えたいという人には、貯蓄型保険はおすすめできません。

同じ保障額であれば、貯蓄機能のない掛け捨て型保険の方が保険料を大幅に安く抑えることができます。

保障の確保を最優先し、コストパフォーマンスを重視するならば、「保障は割安な掛け捨て型保険で、貯蓄はNISAやiDeCoなど別の方法で」と、役割を分けて考える方が合理的です。

この方法であれば、少ない負担で大きな保障を確保しつつ、浮いた資金でより効率的な資産形成を目指すことが可能になります。

資産形成を考える際、貯蓄型保険、定期預金、そして投資(投資信託など)は代表的な選択肢です。

しかし、それぞれに「安全性」「収益性」「流動性」の面で異なる特徴があり、一概にどれが一番優れているとはいえません。

大切なのは、これらの特性を理解し、自身の目的やリスク許容度に応じて適切に使い分けることです。

まず、あらゆる資産形成の土台となるのが「生活防衛資金」です。これは、病気や失業など不測の事態に備えるためのお金で、一般的に生活費の半年〜1年分が目安とされます。

この資金に求められる最も重要な要素は、安全性と流動性(換金しやすさ)です。必要な時にすぐに引き出せなければ意味がありません。そのため、元本が保証されており、いつでも引き出し可能な定期預金や普通預金で準備するのが基本です。

収益性はほとんど期待できませんが、万が一の際のセーフティネットとして、他の金融商品とは明確に分けて確保しておく必要があります。

生活防衛資金を確保した上で、さらに将来のための資産形成を目指す場合、「保険」と「投資」を組み合わせるのが効果的です。

例えば、「掛け捨て型保険」と「NISA(少額投資非課税制度)などを活用した投資」の組み合わせです。

この方法は、「保障」と「資産形成」を分離することで、それぞれの目的達成に最適なツールを使い分ける考え方です。

また、投資を長期的に続けるうえでは、万が一の病気や怪我、働けなくなるリスクに備える「保障」も欠かせません。

どれだけ効率よく資産を増やしていても、不測の事態が起きれば、積み立てた資産を取り崩す必要が生じ、計画が大きく崩れてしまう可能性があります。

そのため、投資と保険をバランスよく組み合わせ、家計全体のリスク管理を行うことが大切です。

貯蓄型保険の解約や見直し、あるいはNISAやiDeCoといった資産運用について、一人で判断するのは難しいと感じるかもしれません。家計状況や将来のライフプランを総合的に考慮した上で最適な選択をするには、専門的な知識が不可欠です。

そのような場合は、お金の専門家に相談することをおすすめします。

マネイロのような無料相談サービスでは、特定の金融機関に所属しない中立的な立場の専門家が、あなたの状況に合わせた客観的なアドバイスを提供してくれます。

保険の見直しから資産運用の始め方まで、長期的な視点でサポートを受けられるため、後悔のない選択をするための心強い味方となるでしょう。

貯蓄型保険を「無駄」にしないためには、目的やライフプランに合った商品を慎重に選ぶことが不可欠です。

貯蓄性を重視して貯蓄型保険を選ぶなら、「返戻率」は重要な比較ポイントです。

返戻率とは、支払った保険料総額に対して、将来受け取れる満期保険金や解約返戻金がどのくらいの割合かを示す数値です。この数値が100%を超えなければ、元本割れとなり損をしてしまいます。

返戻率に影響を与えるのが「予定利率」です。これは、保険会社が契約者から預かった保険料を運用する際に約束する利回りのことで、予定利率が高いほど保険料は安くなり、返戻率も高くなる傾向があります。

複数の商品を比較し、できるだけ返戻率が高いものを選ぶことが、賢い選び方の基本です。

貯蓄型保険は長期契約が前提となるため、「いつまで保険料を払い続けるのか(払込期間)」と「いつお金を受け取るのか(満期年齢)」をライフプランに合わせて設定することが重要です。

例えば、子どもの大学進学資金が目的なら、満期を18歳に設定します。払込期間を短くすれば月々の保険料は高くなりますが、総支払額が抑えられ返戻率が高くなる傾向があります。

一方、払込期間を長くすれば月々の負担は軽くなりますが、総支払額は増える可能性があります。

途中で支払いが困難になり解約すると元本割れのリスクがあるため、退職年齢や子どもの独立時期などを考慮し、無理なく継続できる期間を設定しましょう。

貯蓄型保険を選ぶ際は、貯蓄性と保障内容のバランスを考えることが大切です。

貯蓄を最優先するなら、保障は必要最低限に絞るべきです。死亡保障や医療特約などを手厚くすればするほど、その分保険料に占める保障コストの割合が大きくなり、貯蓄性が低下して返戻率が下がってしまいます。

既に他の保険で十分な保障を確保している場合は、保障が重複していないか確認することも重要です。

「何のためにこの保険に入るのか」という目的を再確認し、不要な特約は付けずにシンプルな設計にすることで、貯蓄型保険のメリットを活かすことができます。

貯蓄型保険が「無駄」か「有効」かは、個人の目的や価値観によって大きく異なります。

保険料の高さや運用効率の低さ、途中解約のリスクといったデメリットがあるため、効率的な資産形成を最優先する方には不向きかもしれません。

その場合は、割安な掛け捨て型保険で保障を確保し、NISAなどで積極的に投資を行う方が合理的です。

一方で、半強制的に貯蓄できる仕組みや、投資リスクを避けたい安定志向の方にとっては、貯蓄型保険は有効な選択肢となります。

重要なのは、メリットとデメリットの両方を正しく理解し、ご自身のライフプランに合っているかを見極めることです。

本記事で解説した選び方のポイントを参考に、後悔のない選択をしてください。

一人で判断するのが難しい場合は専門家に相談することも検討しましょう。

»後悔のない選択をするために、今からできる将来資金づくりを診断

将来の貯蓄が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください