関連記事

2026/07/01

.jpg?auto=format,compress&fit=max&w=1920)

»外貨建て保険やるべき?あなたとの相性を無料診断

外貨建て保険について「やってはいけない」「大損するから危険」といった批評や苦情が目立っています。

その理由のひとつとして商品への理解不足が挙げられます。

商品の仕組みや為替リスクを正しく理解せずに加入してしまうと、トラブルの原因となることがあります。

外貨建て保険の特性を理解し、自分の加入目的に合っていれば、外貨建て保険は選択肢として検討する価値がある商品です。

本記事では、外貨建て保険が「やってはいけない」と言われる理由と、その仕組み、メリット・デメリット、さらに大損しないためのチェックポイントについて、専門家が詳しく解説します。

外貨建て保険が気になるあなたへ

資産運用で正しい判断ができるように、マネイロではさまざまな無料サービスを提供しています。

▶保険オンライン相談:資産運用の専門家に直接相談

▶3分投資診断:外貨建て保険とあなたの相性がわかる

▶「賢いお金の増やし方入門」:専門家が解説する30分のWebセミナー

(参考:生命保険各社の苦情受付情報・保険金等お支払情報について | 会員会社の情報 | 生命保険協会)

<引用:外貨建て生命保険の相談が増加しています!|独立行政法人国民生活センター>

外貨建て保険について、SNSなどを通して「やってはいけない」などと目にする機会があるかもしれません。

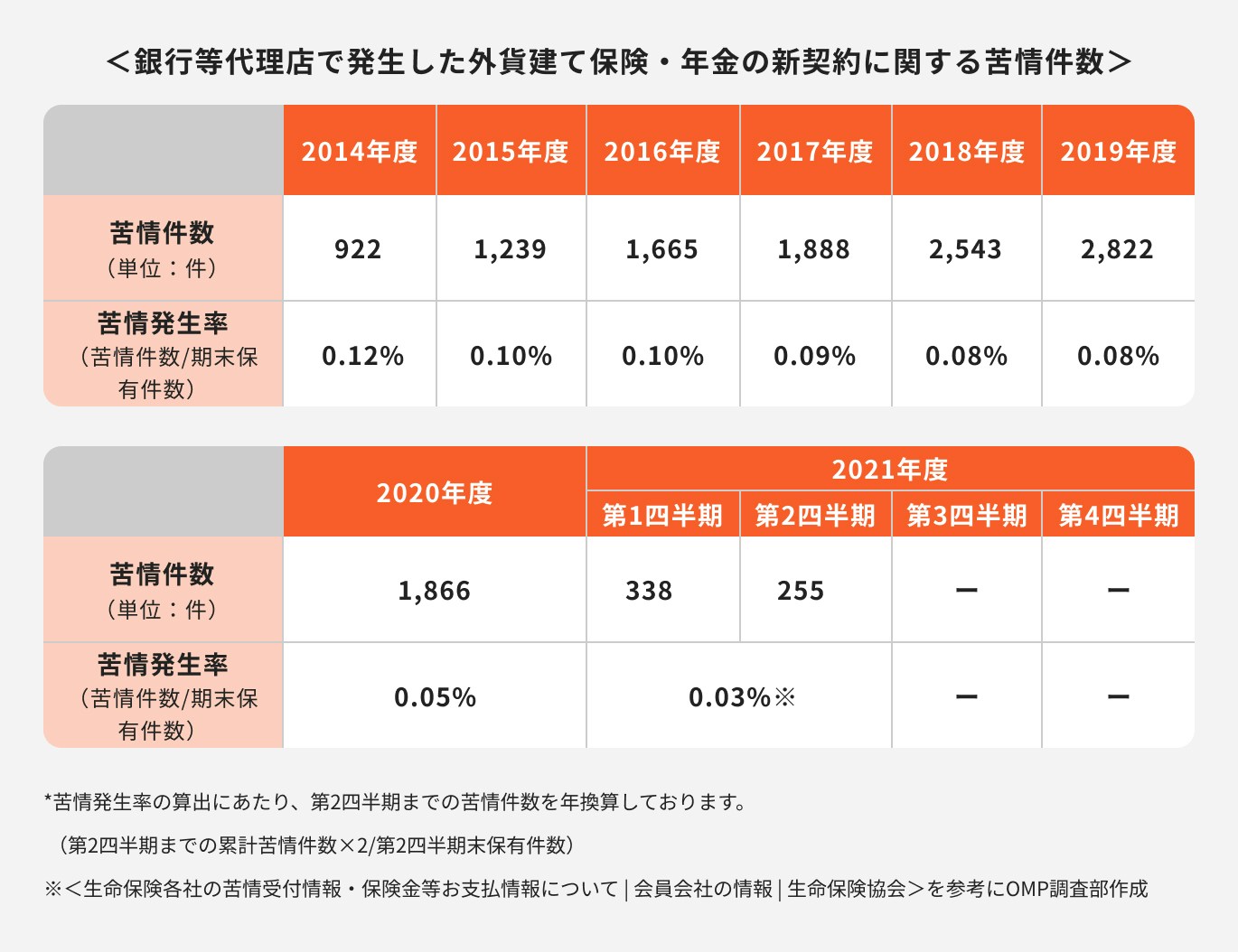

その理由として、外貨建て保険に関する相談・苦情が増加していることが挙げられます。

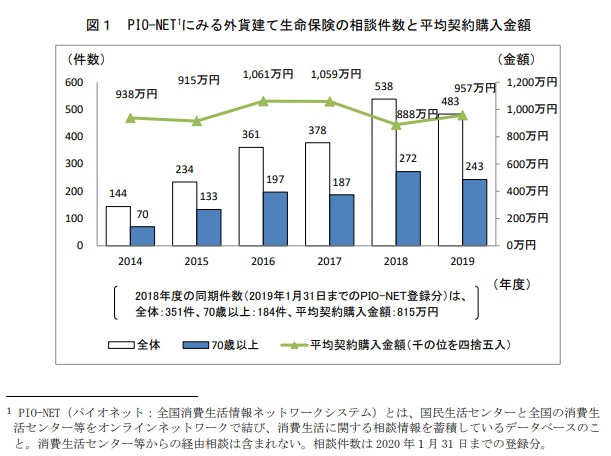

独立行政法人国民生活センターの調査によると、2018年に消費者センター等に寄せられた相談は538件で2014年と比べて約3倍以上となっています。

また、一般社団法人生命保険協会の調査によると、2017年の苦情件数が1888件なのに対して、2018年には2543件に増加しています。

外貨建て保険は「外貨で保険料や保険金が設定されている」「円高・円安の影響を受けるため、円換算した保険料や保険金等が変動する」「為替手数料がかかる」といった仕組みを契約者側がきちんと理解する必要があります。

独立行政法人国民生活センターの調査から、相談件数の約半数が70歳以上の人であることから、外貨建て保険の商品性の問題というよりも「加入時に説明を理解できないまま契約している」傾向が伺えます。

例えば「元本保証を約束され外貨建て保険に契約したが、元本保証ではなかった」というケースは、外貨建保険の商品性と為替リスクを正しく理解できていない可能性があります。

外貨建終身保険の場合、外貨ベースの保険金額は契約時に決定し、将来に受け取れる解約返戻金もほぼ確定しています。

しかし、円で受け取るためには日々変動する為替レートで換算する必要があり、円ベースでの元本は保証されることはありません。

その他には以下のような事例が多く見受けられるようです。

加入者の増加に伴い、相談件数も比例して増加しているとも考えられますが、顧客側は提案された商品が自分の目的に合っているかを確認し、商品の仕組みを理解できるかを自分で判断することが求められます。

販売する側は顧客の意向に沿った商品が提案できているか、顧客が正しく理解できる能力があるかを、顧客保護の観点から正しく判断したうえで販売活動を行う必要があるのはいうまでもありません。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

外貨建て保険の苦情件数が増えている理由から、加入前に必ずチェックしておくべき3つのポイントを保険のプロが解説します。

保険に加入する前に、加入する目的や加入することによって得られる効果を明確にしておくことは、外貨建て保険にかかわらず、すべての保険加入の際に確認しておきたいことのひとつです。

保険商品にはさまざまな種類があり、運用の仕組みなどがそれぞれ異なっています。目的が具体的になっていなければ、多様な商品の中から最適な商品を選ぶことができません。

特に外貨建保険は円建ての保険よりも高い運用利回りが期待できる反面、リスクが伴います。

自分がどのように運用したいのか、どのような目的で保険に加入するのか、考えておきましょう。

保険商品にはさまざまな特性があります。保険のしおりなどを活用して、加入する際には仕組みやリスクを理解しておきましょう。

外貨建ての保険商品は預貯金とは異なり、為替リスクが伴うため、円で換算した際の元本は保証されていません。

円建て保険よりも積立利率が高く、より良い運用成果を期待できる反面、為替の影響を直接受けやすい商品性を理解しておくことが大切です。

保険料を「支払う時」は「円高」の方が保険料を安くすることができます。

まずは、その理由となる円高と円安の考え方について整理しておきましょう。

例えば1ドル=100円を基準とすると、1ドル=120円になれば円安(1ドルもらうのに、基準より多く円を払わなければならない=円の価値が安くなった)、1ドル=80円になれば円高(1ドルもらうのに、基準より少ない円で済む=円の価値が高くなった)ということになります。

また、一括で支払う保険料が50000ドルだった場合、実際に支払う保険料は以下のように変動します。

どの時点のレートを基準にするかにもよりますが、円高であれば支払う保険料が、より安く済むと覚えておくと良いでしょう。

次に、月払いで保険料が200ドルだった場合も見てみましょう。

月払いで保険料を支払う場合は、為替の影響をその都度受けることになるため、円換算した保険料は毎月変動します。

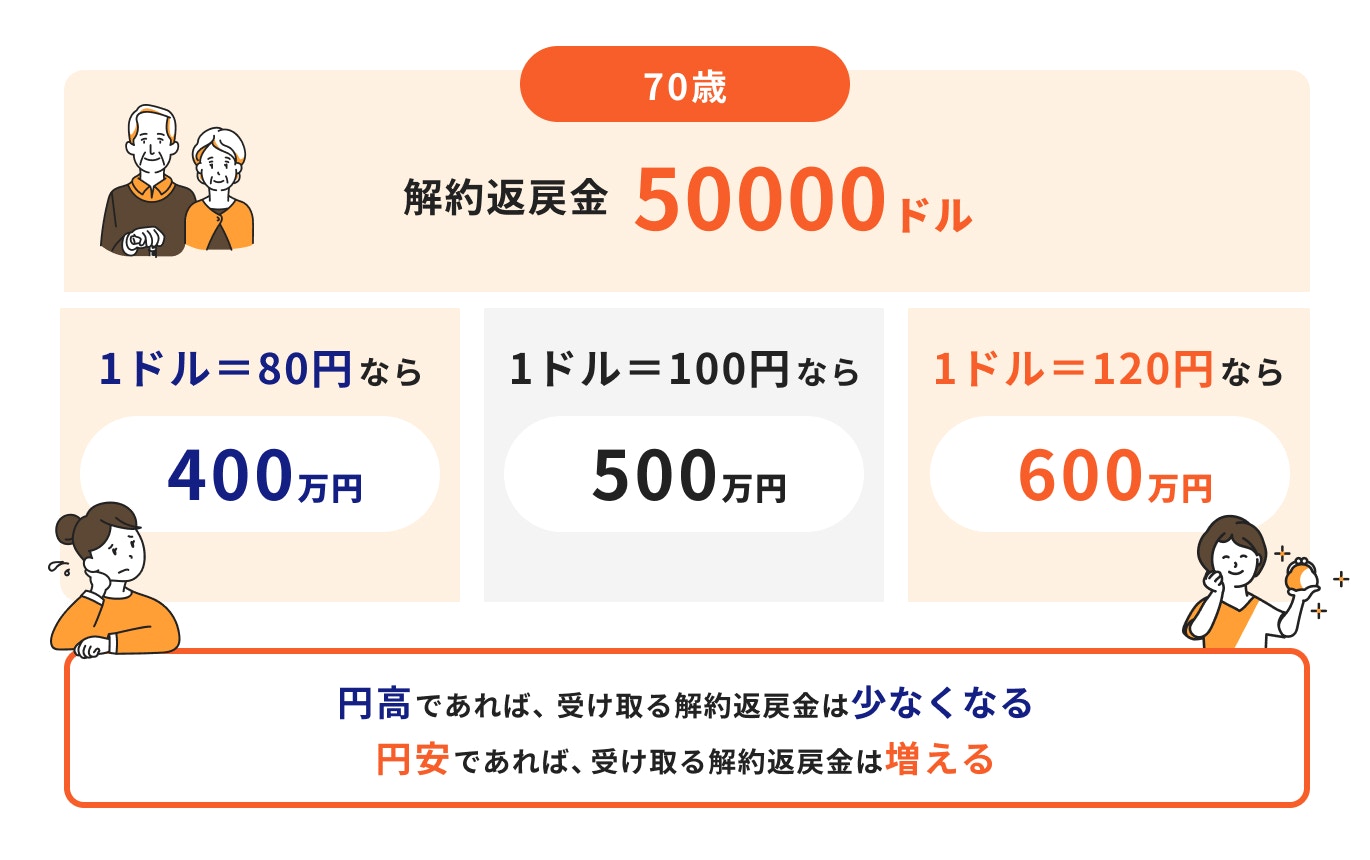

保険金や解約返戻金など「お金を受け取る時」には「円安」の方が受取額は大きくなります。

例えば、50000ドルの保険金を1ドル100円の時に受け取れば500万円ですが、1ドル120円で受け取ることができれば受け取る解約返戻金が増え、600万円になります。

当たり前のことではありますが、自分の加入する保険商品は他の商品より優れていて、かつ自分の目的に合った商品を選ぶようにしましょう。

類似の商品を比較検討し、自分の目的に合わせてどの商品が優れているかを判断します。

商品の評価は人によって異なるので、自分にとってより良い商品が選べているか判断できない時は、保険代理店やIFAなど、保険のプロに相談してみると良いでしょう。

保険商品を選ぶ時、特に確認した方が良い点は下記の3つです。

外貨建て保険は海外の高金利を活かした商品なので、円建てよりも大きな保険金を準備でき、貯蓄性にも優れた商品といえます。

ただし、年齢や性別、また各保険会社の運用状況によって将来に受け取れる保険金や解約返戻金はそれぞれ異なります。

例えば、保険期間を長く確保できる若い人は解約返戻金が大きく増えやすい傾向があります。

保険金額や解約返戻金額は設計書などで確認することができます。実際に試算をしてもらって把握しておきましょう。

外貨建て保険は、機関投資家向けの外国債券などで運用することにより、高い積立利率を契約者に約束しています。

株や投資信託に最低保証はありませんから、保険ならではのメリットといえるでしょう。

積立利率は各保険会社によって異なり、積立利率の最低保証を設けている商品もあります。

市況が悪化している時に最低保証があるか、最低保証がいくらかは、商品を選ぶ際の大切なチェックポイントになります。必ず確認しておきましょう。

円から外貨、外貨から円に交換する際には、大抵の場合、為替手数料が必要になります。

例えば、20000ドルの受け取りが発生した場合の手数料は以下のとおりです。

為替手数料は保険会社によってバラツキがあるので、事前に確認しておくと良いでしょう。

外貨をそのまま受け取る場合は、銀行の外貨預金口座に送金することになります。銀行でも交換時には費用が発生します。

金融機関の手数料なども合わせて確認しておくと安心です。

上手に資産を形成するためには、投資のみに偏ってしまわないことがポイントです。

運用期間中に病気や怪我など万が一のことが起こった場合、手持ちの資産では適切に対応できない可能性があります。

そもそも長期間続けることで、大きく資産を増やすのが本来の投資の姿です。

投資を始めて間もない頃だと、資産はあまり増えていない場合がほとんどです。

適切な保障を準備したうえで投資を行えば、資産形成が成功する可能性も高まります。

そもそも外貨建て保険はどのような保険なのでしょうか。詳しく見ていきましょう。

支払う保険料の一部を保険会社が「外貨で運用する保険」のこと

外貨の種類は主に米ドル建てと豪ドル建てなどがあります。

米ドルは世界の基軸通貨であり通貨の安定性が高いため、着実にお金を増やしたい人には「米ドル建ての終身保険」が人気です。

豪ドル建ては為替の動きが米ドルよりも大きく為替リスクが高いため、一時的な高利率を期待出来る反面、初心者には少し扱いづらいかもしれません。

外貨建て保険という枠組みの中にも、運用通貨による商品の違いがあります。

よって「ドル建て保険は外貨建て保険の一種」だと覚えておきましょう。

円建て保険と外貨建て保険の仕組みは、ほとんど同じです。

加入時の年齢・性別などにより保険金や保険料が決定し、決められた時期に保険料を支払う仕組みに変わりありません。

違うのは外貨ベースで全て表示されている点です。

保険金や保険料、解約返戻金はすべて外貨ベースで計算され、記載されています。

したがって、円で保険料を支払いたい場合は、外貨から円に換算した保険料で支払うことになります。

保険金や解約返戻金を円で受け取る場合も同様です。

では、外貨で運用する保険にはどのような種類があるのでしょうか。

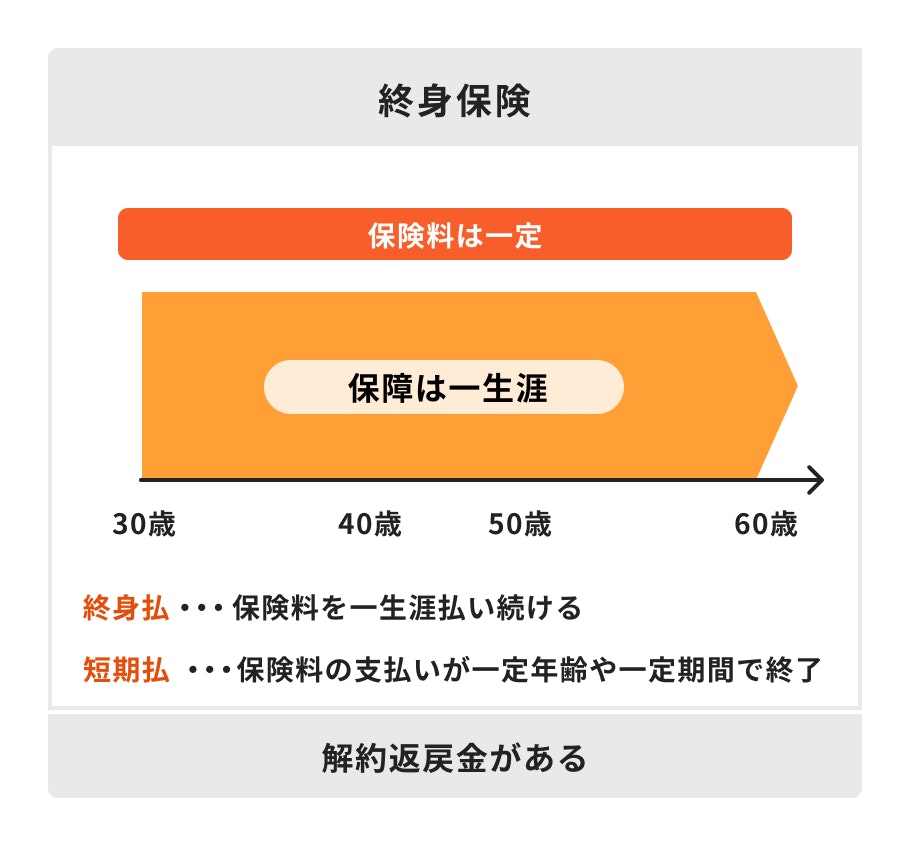

終身保険は保険期間が一生涯続く保険で、主に死亡や高度障害など、万が一の場合に備えることができます。

終身保険は貯蓄性が高く、契約が続く限り解約返戻金が増え続ける仕組みです。将来の資産形成にも適しているといえるでしょう。

外貨建ての場合、保険金や解約返戻金は外貨ベースで計算されているため、円に交換する時、外貨に交換する時に為替リスクが生じます。

養老保険は定期保険の一種で、保険期間中の死亡保険金と満期保険金が同額になる保険です。

保険期間中に被保険者が亡くなると、契約した金額の保険金を受け取ることができますが、無事に満期を迎えた場合でも、死亡保険金と同額の満期保険金を受け取ることができます。

保険料は終身保険よりやや高めになる傾向があり、為替リスクがある点は終身保険と同様です。

個人年金保険は、老後の資産形成に特化した貯蓄型保険です。

保険期間中に支払った保険料が積み立てられ、所定の時期が到来したら年金形式で受け取ることができます。

保険期間中に亡くなった場合は死亡給付金が受け取れますが、保険金は支払い済みの保険料相当額となります。

外貨建ての場合、為替リスクがある点は外貨建て終身保険や養老保険と同様です。

外貨建て保険が気になるあなたへ

資産運用で正しい判断ができるように、マネイロではさまざまな無料サービスを提供しています。

▶保険オンライン相談:資産運用の専門家に直接相談

▶3分投資診断:外貨建て保険とあなたの相性がわかる

▶「賢いお金の増やし方入門」:専門家が解説する30分のWebセミナー

外貨建て保険のメリットについて詳しく見てみましょう。

外貨建て保険の最大のメリットは、海外の高利回りを活用して資産を増やすことができる点です。

現在の日本は低金利政策が続いており、リスクのない、あるいは少ない金融商品では高い運用成果を期待しにくい状況です。

お金を増やす方法として円建て保険を活用すると、銀行預金よりやや高い水準を得ることができますが、外貨建て保険であれば、それを上回る運用成果が期待できます。

具体的な運用成果は各国の金利状況によってそれぞれ異なります。

外貨建ての終身保険・養老保険・個人年金保険は、いずれも貯蓄性の高い保険商品です。

万が一のことがあれば保険金や給付金として資産を確実に家族に残すことができ、無事に老後を迎えた時には貯蓄として活用することができます。

商品の種類によって、準備できる死亡保険の額に多寡はありますが、自身の目的によって選択することができます。

海外の高金利を活用しながら、万が一に備えられるのは、外貨建て保険ならではのメリットといえるでしょう。

外貨建て終身保険・養老保険・個人年金保険は、海外の高金利を活かした利率で運用されています。

これらの保険商品には、所定の利率が最低保証されている商品もあります。

終身保険や養老保険、個人年金保険は外貨ベースであっても、もともと確実性の高い金融商品です。

為替リスクはありますが、利率に最低保証があるならば検討に値する商品と評価する人もいるでしょう。

なお、利率は積立利率、基準利率と表現されています。

実質の利回りとは異なるので設計書などを見て、解約返戻金などの実際の増え方を確認しておくと良いでしょう。

次に、外貨建て保険のデメリットについて、あらためて見ていきましょう。

外貨建て保険の解約返戻金は、年数を経るにつれ、外貨ベースで概ね増加していきます。

順調に増えていることを、折に触れて設計書や報告書などで、確認することができるでしょう。

外貨建て保険の解約返戻金や保険金は外貨で受け取るのが基本ですが、あらかじめ保険会社に伝えておけば、円で振り込んでくれるでしょう。

ただし、その時の為替レートによっては、元本割れをする可能性があるので注意が必要です。

今までに支払った保険料の額を控えておくなどして、受け取り予定の金額と比較をしてみましょう。

利益が出ている状況かどうかを確認することで、円に戻すタイミングを判断することができます。

外貨建て保険の保険料や保険金は、円建てと同じように、外貨ベースであらかじめ決まっています。

私たち日本人が日常生活で使用している円でその保険料を支払う場合は、外貨を円に換算した額を支払う必要があります。

保険料を月払いで支払う場合だと、計算した保険料が毎月異なることになるでしょう。

保険会社の経営状態は厳しく審査されていますが、世界をめぐる状況や日本経済が大きく変わることがあれば、保険会社が破綻してしまう可能性はゼロではありません。

保険会社が破綻すれば契約者にも大きな影響を与えるため、日本で事業を展開する保険会社は「生命保険契約者保護機構」に加入し、契約者を守る仕組みを作っています。

とはいえ、契約の全額を保証することはできないため、場合によっては将来の満期金や年金額などが少なくなる可能性があります。

外貨建て保険をやらないほうがいい人はどんな人なのか、主な特徴を見てみましょう。

外貨建て保険は保険料や保険金、解約返戻金などが為替の動向によって変動する商品で、為替リスクが伴います。

為替に関する基本的な知識は理解しておくようにしましょう。

為替への理解が乏しいまま加入してしまうと、金融ショックなどが起こった場合に適切な対応ができなくなる可能性があります。

商品の理解に自信がない時は、信頼できるお金の専門家に相談してみるのも良いでしょう。

外貨建て保険はメリット・デメリットの両面があり、人によって向き不向きが異なります。

自分に合った保険かどうかを一人で判断するのは難しいもの。マネイロなら中立的な立場で比較・検討をサポートします。

気になる方はお気軽にご相談ください。

»保険選びちょっと不安…そんな時はご相談ください

外貨建ての終身保険や年金保険などは、外貨での保険金額や年金額、解約返戻金は概ね確定していますが、円での受取額などは為替の動向が予測できないため、確定させることはできません。

そのため、急激な円高が進んだ場合、払い込んだ保険料の総額より、受け取った金額の方が少なくなる「元本割れ」を起こす可能性もゼロではありません。

元本割れのリスクが許容できない場合は、外貨建て保険の加入は一旦見送る方が良いでしょう。

外貨建て保険に限らず、多くの保険商品は長期で加入することを前提に仕組みが作られています。よって、短期間で解約してしまうと、解約返戻金が既払込保険料を下回る可能性が高くなります。

特に10年以内の解約の場合、解約の手数料として解約控除が必要となる場合があります。

契約してからの年数が経過するにつれ、解約控除の負担は減っていきますが、負担があることには変わりありません。

保険料を決める際は、家計に負担が少ない額にすることが大切です。

外貨建て保険は海外の高金利を生かし、円建てでは得ることのできない大きな保障や運用成果が得られる金融商品です。

そのため外貨建て保険には常に為替リスクが伴います。

外貨建て保険のリスクが心配な人は、保険金や解約返戻金など、将来受け取れる金額が円ベースで確定していないことに不安を感じているのかもしれません。

為替リスクは外貨建て保険に限らず、多くの金融商品に挙げられるリスクのひとつです。

運用成果の出やすい資産運用には、さまざまなリスクが伴うこともまた事実です。

外貨建て保険のリスクが心配な人が選択できる商品は円建ての金融商品に自ずと絞られてきます。大きく増えることは期待できませんが、リスクが減る分、安心して運用できるかもしれません。

外貨建て保険とは、万が一に備えながら海外の高金利を生かして運用する貯蓄性保険です。

「為替リスクがある・解約したら損をする・為替手数料がかかる」といった理由から「やらないほうがいいのでは」と懸念されている人も多いでしょう。

しかし、本記事で解説したとおり、外貨建て保険にはデメリットもあれば、メリットもあります。

商品の仕組みやリスクをきちんと理解したうえで、自分の目的に合った保険を選びましょう。

»外貨建て保険はNG?あなたと相性がいい投資を無料診断

外貨建て保険が気になるあなたへ

資産運用で正しい判断ができるように、マネイロではさまざまな無料サービスを提供しています。

▶保険オンライン相談:資産運用の専門家に直接相談

▶3分投資診断:外貨建て保険とあなたの相性がわかる

▶「賢いお金の増やし方入門」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください