関連記事

≫無料:資産運用は何から始める?相性の良い投資を診断

「複利効果とはどういうこと?」「投資信託にも複利効果はある?いつつく?」と複利について詳しく知りたい人も多いのではないでしょうか。

複利とは「利息と元金の合計」に対して利息を計算する方法のことです。また、複利によって得られる効果のことを「複利効果」といいます。

利息と元金の合算に対しても利息が付くため、長期的に運用することで効率よくお金を増やしていくことができます。

本記事では「複利効果について詳しく知りたい」と思っている人に向けて、複利の仕組みや計算方法、資産運用をする中で複利をさらに活用する方法について、投資の専門家がわかりやすく解説します。

複利で資産を増やしたいあなたへ

複利効果の活用方法を学ぶため、さまざまな無料サービスを利用できます

▶資産運用オンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

「利息と元金の合計に対して」利息を計算する方法

複利は利息が利息を生む状況であり、上手に活用すると雪だるま式に資産を増やすことができます。

複利を利用して最終的に自分の資産がいくらになるのかは、次の公式で計算することができます。

「元金」とは、運用や借り入れをする際の元となる金額です。また、「年利率」とは、1年あたりの資産の増える率のことです。公式を使って計算してみましょう。

元金が100万円に対して、30年後に受け取れる利息の総額は142万7262円となります。

ちなみに15年後の利息の総額は55万7967円、15年から30年の間で利息の総額が2倍以上に増加していることがわかります。

(参考:知ってナットク「複利の魅力」 | B.貯蓄する | 一般社団法人 全国銀行協会)

複利で長期運用をすると、加速度的に資産が増えていきます。複利は効果的な運用方法だといえるでしょう。

「利息と元金の合計」に対して利息を計算する方法を複利といい、これによって得られる効果を複利効果といいます。

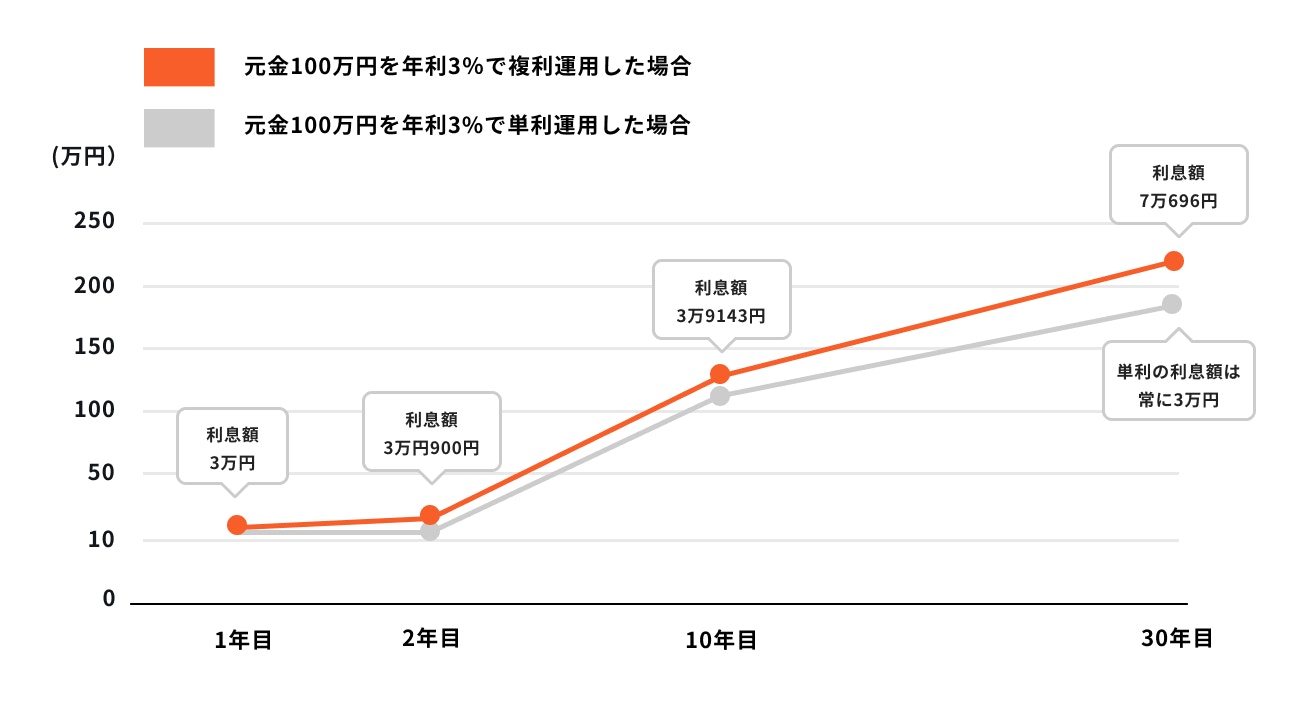

例えば、年利3%、元金100万円を預けた場合を考えてみましょう。

1年後の利息は100万円×3%=3万円、単利の場合は預けている期間、この利息額は変わることはありません。

一方、複利で預けた場合、1年目の利息額は単利と同じ3万円ですが、2年目の1年間で付与される利息額は3万900円となります。10年目の年間利息額は3万9143円。30年後では7万696円になります。

年数が経過すれば経過するほど、利息額は雪だるま式に大きくなっていきます。

借金の場合でも同様のことが起こります。

複利効果が借入金額に同じように影響するため、利子が雪だるま式に増えていくことになります。

元金がなかなか減らない状況に陥るのはこのためです。

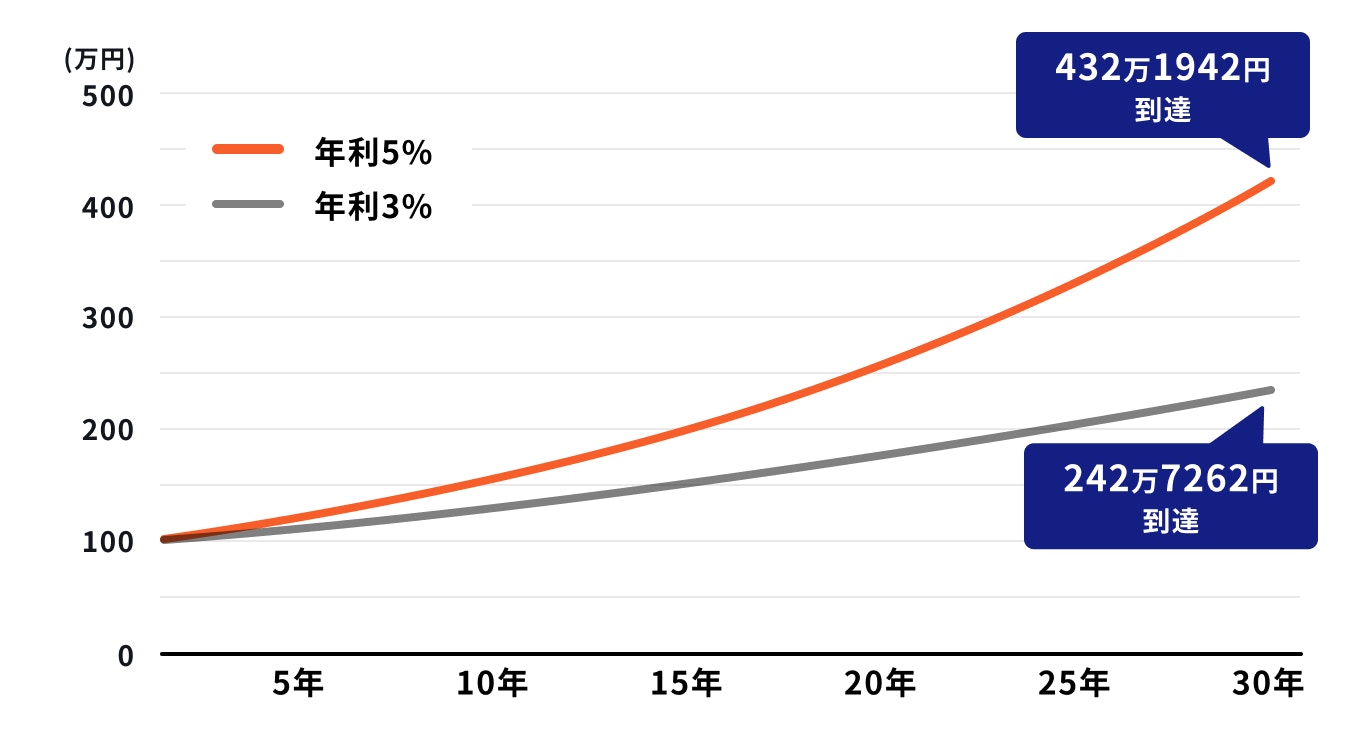

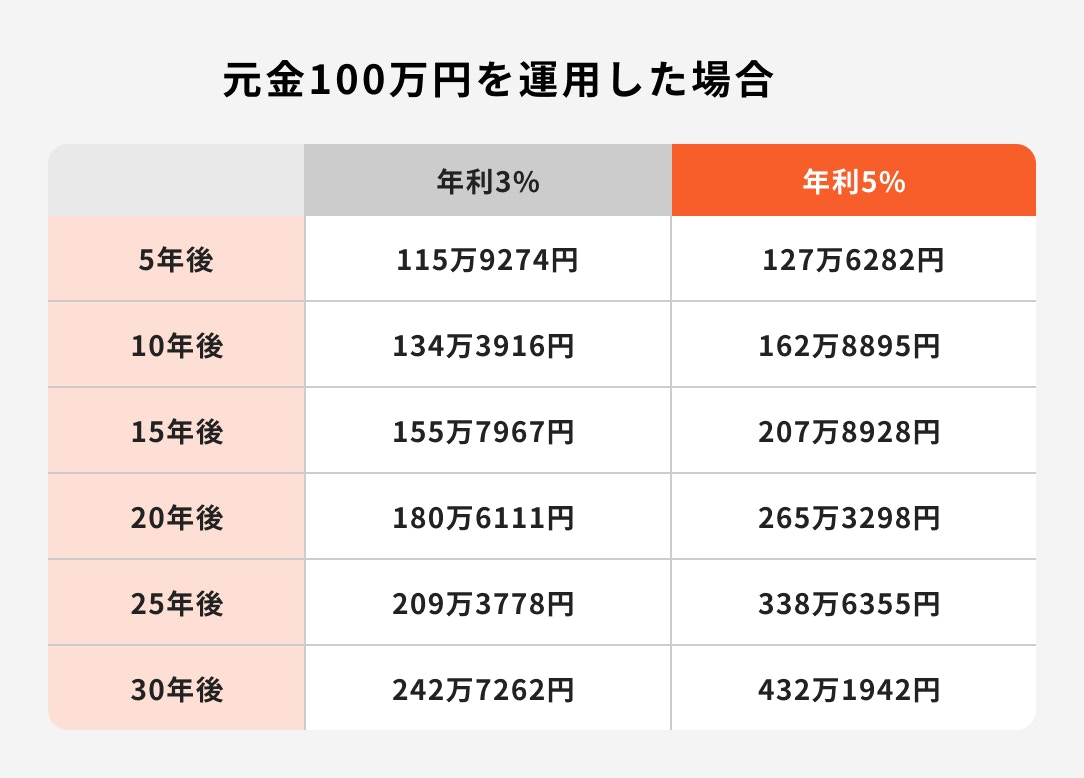

複利の公式を使って実際に複利効果でどのようにお金が増えていくのか、シミュレーションしてみましょう。

年利3%と年利5%で比べると、5%の方が利回りは大きいため、同じ運用期間で見ると大きく資産が増えていることがわかります。

金利の違いで生じる利息の差を比較すると、5年後は10万円程度しか差がありませんが、30年後には約200万円と大きな差になっています。

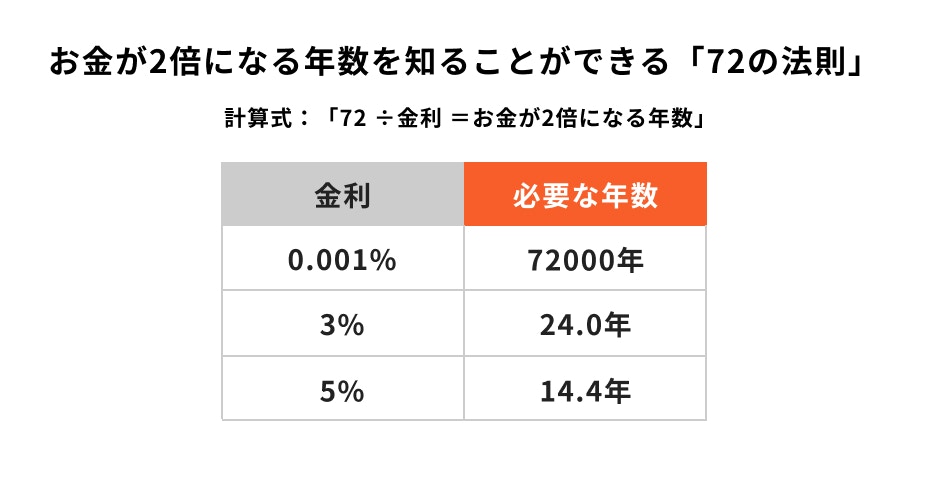

資産を増やしていくうえでおさえておきたいのが「72の法則」です。

「72 ÷金利」を解くだけで、「元本が2倍になるために必要な年数」を簡単に計算することできます。

例えば、現在の大手銀行の普通預金金利は0.001%程度(2023年12月現在)のため、72の法則に当てはめて計算してみましょう。

つまり、元本が2倍になるのは7万2000年後ということです。

一方、3%だと24年、5%は14.4年です。金利が高くなれば、元本が2倍になる年数もかなり現実的になります。

72の法則は、自分の貯蓄目標額を達成するためには、いくらの金利で何年かかるか、簡単に計算することができます。ぜひ活用してみましょう。

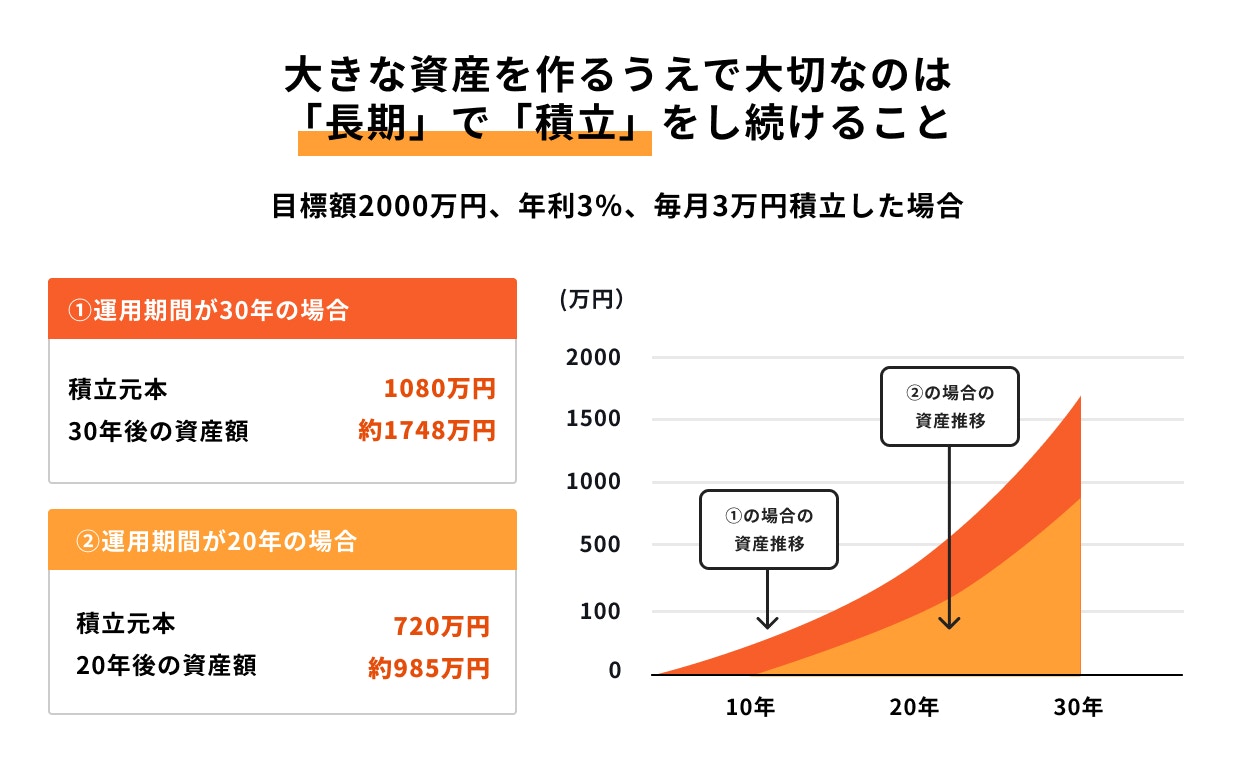

大きな資産を作るうえで、積立を長く続けることが大切です。運用期間を長くすることで、大きな資産を作りやすくなります。

また、長期間積立を続けるには無理のない金額での積立が必要です。

では、年利3%で毎月3万円積立を考えた場合、20年と30年ではどのくらい差があるのでしょうか。

運用期間20年の場合は、積立元本は720万円、20年後の総資産は約985万円になります。

一方、運用期間30年の場合は、積立元本は1080万円、30年後の総資産は約1748万円になります。

このように、毎月同じ積立金額でも、長期で運用していくことで大きな資産を作ることができます。

(参考:資産運用シミュレーション : 金融庁)

当初の元金に対してのみ、利息が付くこと

当初の元金も一定のため、付与される利息額が変わることはありません。

単利で運用した場合、最終的に自分の資産がいくらになるのかは、次の公式で計算することができます。

公式を使って計算してみましょう。

1年後でも2年後でも、30年後でも付与される利息は毎年一定で3万円となります。

単利は元金のみに利息が付与されますが、複利は元金プラス利息に対して利息が付与されます。

また、先ほどの複利の計算式と比較してみましょう。

同じ金利でも単利と複利の違いにより、得られる利息は時間の経過とともに大きく異なってきます。この点に関しては、覚えておくと良いでしょう。

複利、単利を説明したり、計算したりするうえでよく使用される「金利」「利子」「利息」という用語があります。

それぞれの用語の意味について、一般的な使われ方は以下のとおりです。

※これらの用語は使う場面によって意味合いが異なる場合もあります

単利のメリットは、1年や半年など、比較的短期間で利息を手に入れることができる点です。運用の成果が見えやすいという点は満足感や安心感にもつながります。

一方、デメリットですが、お金を増やすには効率が悪いことが挙げられます。元本が常に一定のため、得られる利息も常に同じになるためです。

単利と比較すると複利は、効率よくお金を増やすことができます。

特に預ける期間が長ければ長いほど、資産が雪だるま式に増える点は複利の最大のメリットといえます。

デメリットは、借入金などにも複利効果は影響する点です。

また、短期間での運用だと複利効果を十分に得られない点もデメリットといえるでしょう。

複利効果を上手く活用した資産運用を行えば、効率よくお金を増やすことが可能です。

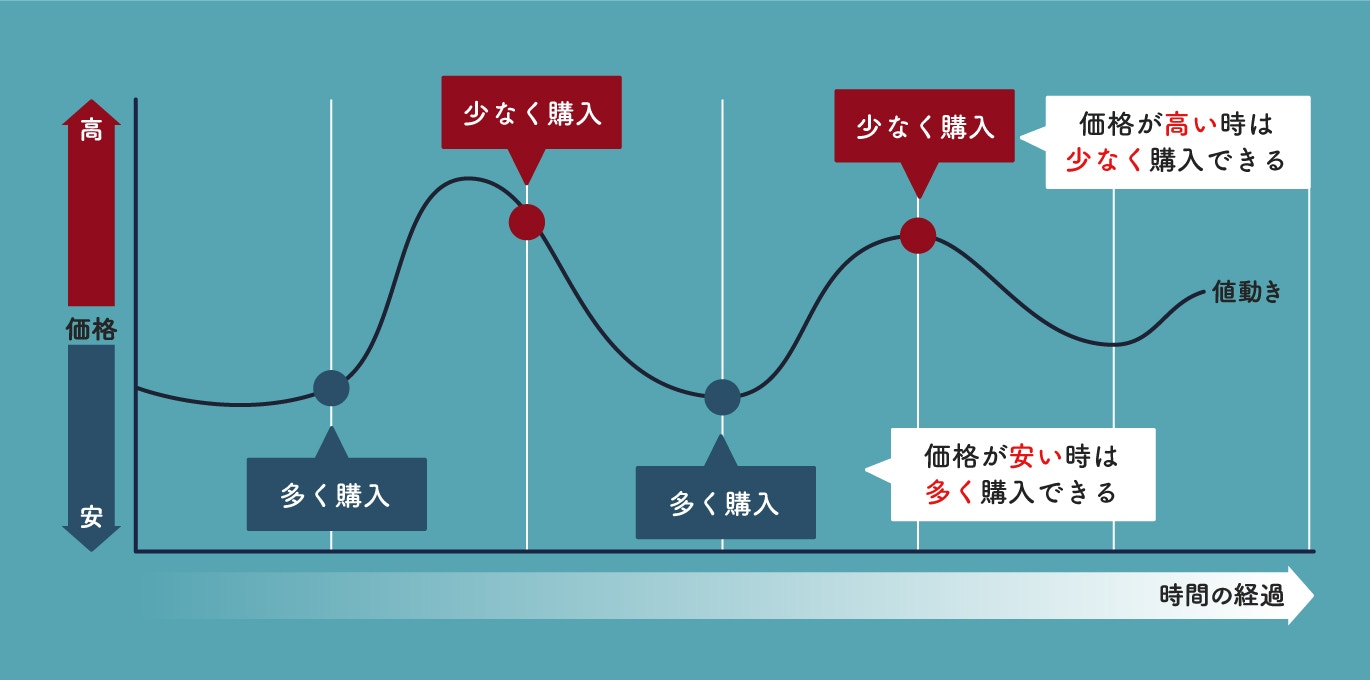

資産運用では「長期・積立・分散投資」が不可欠です。長期・積立・分散投資のメリットは価格に変動があっても、一定額をコツコツと購入できて、買い値を平準化できるところです。

これを「ドルコスト平均法」といいます。

例えば、毎月1万円を使って、毎月価格が変動する果物を購入するとします。

価格は①100円②120円③80円④50円⑤110円のように変動し、これらの価格で購入した場合を考えてみます。

1万円を使って、上記①~⑤の値段で購入できた個数は次のとおりです。

これらの平均購入単価を計算してみると、ひとつあたり83.4円で買えたことになります。

つまり、価格が変動するものを購入する際、タイミングを分散して購入すれば、購入する価格は平準化されることがわかります。

これは投資にも同じことがいえます。自動的に買える仕組みを活用すれば、買うタイミングにも悩むことはなくなります。

一方で、資産が下がり続けている場合や、資産が一方的に上昇し続けている場合はドルコスト平均法を用いて投資をしても、効果的に活用することができません。

金融商品ごとに複利効果は異なってきます。投資信託を中心にいくつか例を挙げて解説します。

投資信託は投資家から集めたお金を専門家が運用する金融商品です。

少額・分散・長期投資が可能で、運用を通じて得られた利益は拠出額に応じ、分配金や譲渡益として投資家に還元されます。

投資信託で複利効果を得るには、この分配金を自動的に再投資することです。

分配金に税金がかかる場合もありますが、手間もかからず、複利効果のメリットを得やすくなります。

また、そもそも分配金自体を出さず、得られた利益をファンド側がそのまま運用に投じている場合もあります。

これは投資家にとっても極めて効率の良い運用方法で、着実に複利効果を得られるといえるでしょう。

このようなファンドは株式ファンドに多く、多くの場合、分配金実績がゼロとなっています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

NISAは投資信託を活用した制度であり、複利効果が期待できます。

NISAを通じて投資信託やETF(上場投資信託)に投資をするため、投資信託と同様の複利効果を得ることができます。

NISAを活用する最大のメリットは、投資から得られた分配金や譲渡益が非課税になることです。

利益をそのまま運用に回せるため、効率的に複利効果を得ることが可能です。

中途解約もできるため、上手く運用できた時は旅行や趣味などに使っても良いかもしれません。

ただし、NISAは意外と活用が難しい制度です。

2024年から非課税保有期間や投資可能期間の制限がなくなり、より長期的な運用ができるようになりましたが、一方で売却判断のタイミングが難しくなりました。

また、2023年までの旧NISAは引き続き非課税保有期間に制限があるため、いずれ自分で売却の時期を決める必要があります。

投資初心者が活用するには注意が必要です。

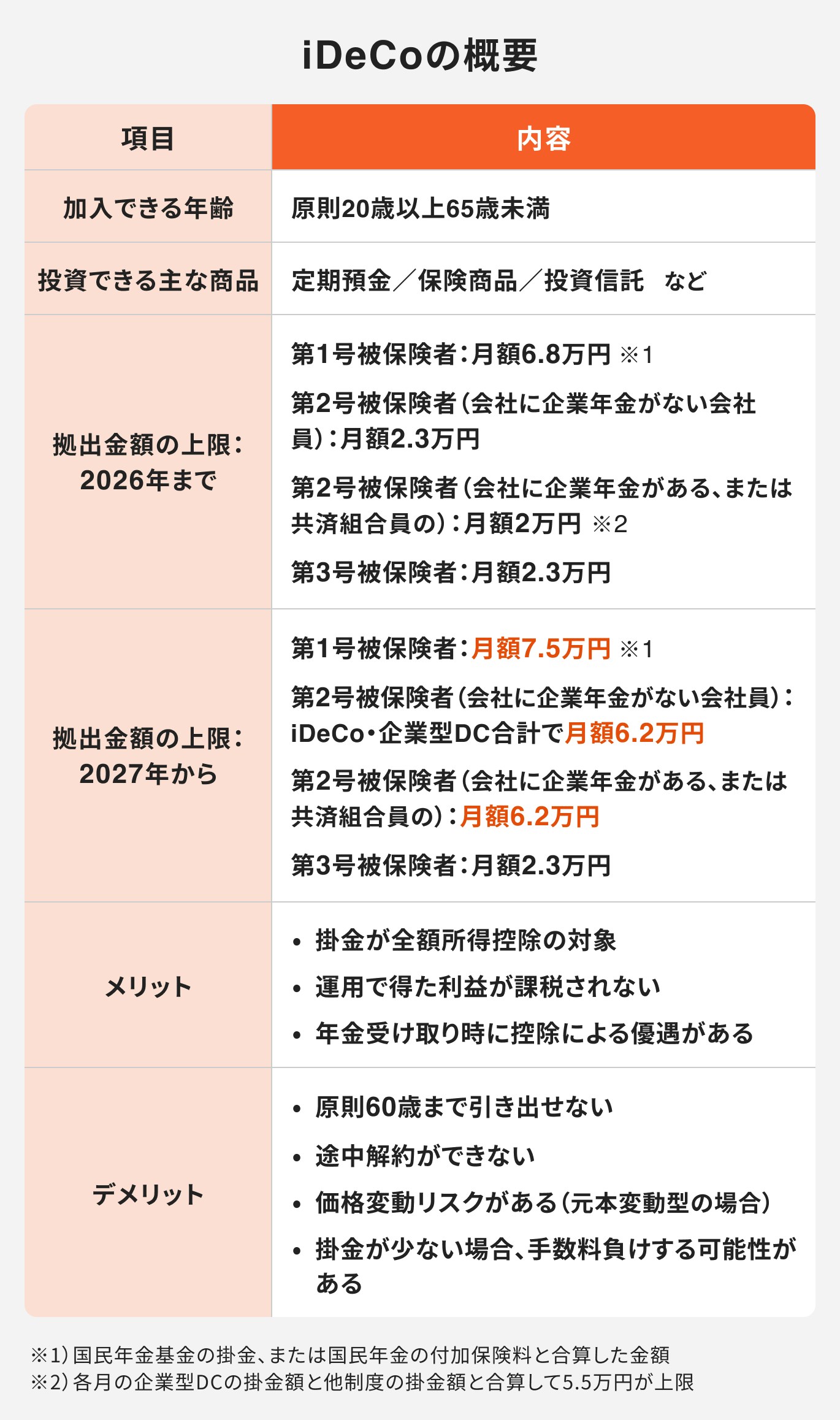

iDeCo(イデコ)は税制優遇のある私的年金制度のことです。

NISAと同様に、運用期間中に生じた運用益は非課税となるため、効率よく再投資が可能です。

NISAと異なる点はさまざまな控除が活用できること、中途解約(例外あり)ができないことが挙げられます。

iDeCoは老後の資産形成を支援する制度です。

そのため、中途解約が制限されているのですが、この決まりがあるために長期投資がしやすくなり、より複利効果を得やすくなるといえます。

一方、60歳以降の受け取りまでに途中解約ができないため、将来のライフプランなどを念頭において、活用や拠出額の検討をすると良いでしょう。

株も複利効果が得られる投資方法のひとつです。受け取った配当金を再投資すれば、複利効果が期待できるでしょう。

ただし、配当を受け取ると税金が引かれます。

得られる配当額自体が少ないと、同じ銘柄に再投資しようとしても1単元の購入価格に満たない可能性もあります。

また日本株の場合、自動的に再投資をすることができないため、自分で購入する手間がかかります。

購入時の手数料負担もあるため、気軽に再投資しにくい面も否定できません。

一方、企業側が事業で得た利益を設備投資など、自社の発展のために投資をすることは、株主が間接的に複利効果を得ているともいえるでしょう。

企業価値が上昇すれば、株価自体も上がり、最終的には株主の利益につながるからです。

債券とは国や企業などの発行体が投資家からお金を調達する際に発行する有価証券のことです。

一般的な債券は期間が決まっており、保有期間中にデフォルト(債務不履行)などが起こらなければ利息と元本の返還が約束されています。

債券のうち、複利効果が得られるのは「割引債」です。

割引債とは、額面金額より割引きされて発行される債券のことで、債券の購入金額と額面金額の差が利益となります。

この利益は複利で計算されているため、利息が単利で計算される利付債より投資効率が良くなります。

(参考:最終利回り | 金融・証券用語解説集 | 大和証券)

円普通預金は、毎年受け取れる利息をそのまま預金口座に預けたままであれば、翌年は利息にも利息が付くため複利効果があります。

しかし、普通預金は生活口座として日々お金が出入りする口座です。残高が定期的に変動する状況であれば、複利効果を実感しにくいかもしれません。

円定期預金を預け入れる時は複利か単利かを選ぶことができます。

定期預金の預け方を自動継続にする人も多いかと思いますが、「元利金継続」として、複利で自動継続にすることもできます。

その際、1年ごとに付与される利息は元本に組み入れて継続されるため、複利効果は得やすいといえるでしょう。

とはいえ、現在の金利は非常に低いため、「複利効果が実感できるくらい、多くの利息が付与される」とは言い難いのが現状です。

定期預金は預け方や種類がさまざまあり、金融機関によっても異なるため、預入時は窓口に相談することをおすすめします。

(参考:円定期預金の基礎知識|円定期預金|ジャパンネット銀行)

(参考:定期預金の利息の受け取り方法は | みずほ銀行のFAQ(よくあるご質問)のページです。)

ここまでで、複利効果と投資の種類についての解説をしてきました。

複利効果を上手く利用すれば、効率的にお金を増やせるため、投資で将来資金を作りたいと考えた方も多いのではないでしょうか。

投資を始めたいと思った方は、まずは証券口座の開設をしましょう。証券口座は複数開設できるため、それぞれの特徴を理解し、自分に合うものを見つけてくださいね。

ここでは初心者におすすめの証券会社を紹介します。

SBI証券は2022年6月時点でグループ累計の口座開設数が910万となっており、国内シェアがトップクラス。

商品数も多く、手数料も業界最安値で、初心者からも人気のある証券会社です。

三井住友カード(NL)で投資信託のカード積立ができ、一度設定すれば入金の手間や購入漏れがなく積立投資を継続できます。

また、マネイロではプロから銘柄選びのアドバイスを受けられますので、「ひとりで投資を始めるのは不安」という方は、ぜひご活用ください。

\SBI証券ならマネイロで銘柄選びまでサポート中/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります楽天証券はサイトが見やすく、初心者でも使いやすいのが人気の理由。動画の学習サービスやセミナーも充実しています。

また、楽天カードでのクレカ積立でポイントを貯められます。

貯めたポイントは、楽天市場のお買い物やポイント投資にも活用できるため、普段から楽天のサービスを活用している方は、お得に資産運用ができるのでおすすめです。

複利効果は「金利(年利)・期間」が大きく影響します。

20~30年の長期で運用しても、金利が低ければ、複利効果は低くなります。

また、金利が高くても運用期間が短ければ、複利効果は低くなります。

複利効果を活用して投資をする際は「長期・積立・分散投資」を意識することが大切です。

将来の必要額からリターン・リスクに見合ったものを選択し、早めに複利効果を活用した資産運用を始めてはいかがでしょうか。

≫無料:資産運用をプロにオンライン相談するならこちら

複利で資産を増やしたいあなたへ

複利効果の活用方法を学ぶため、さまざまな無料サービスを利用できます

▶資産運用オンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。